📌 本日のピックアップ

本日は29件のIR情報をお届けします。中でもG-ベーシック(519A)、P-田村ビルズG(524A)、JBCC HD(9889)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 519A|G-ベーシック

- 524A|P-田村ビルズG

- 9889|JBCC HD

- 3010|ポラリスHD

- 6235|オプトラン

- 8276|平和堂

- 4299|ハイマックス

- 5302|日カーボン

- 8051|山善

- 1904|大成温調

- 6467|ニチダイ

- 7227|アスカ

- 7921|TAKARA&CO

- 272A|グリーンクロスHD

- 2930|北の達人

- 3804|システム ディ

- 4387|G-ZUU

- 4506|住友ファーマ

- 4592|G-サンバイオ

- 5233|太平洋セメ

- 5304|SECカーボン

- 5711|三菱マ

- 6454|マックス

- 1771|日本乾溜

- 4576|G-DWTI

- 7081|レンティア

- 9976|セキチュー

- 422A|P-tane-C

- 4816|東映アニメ

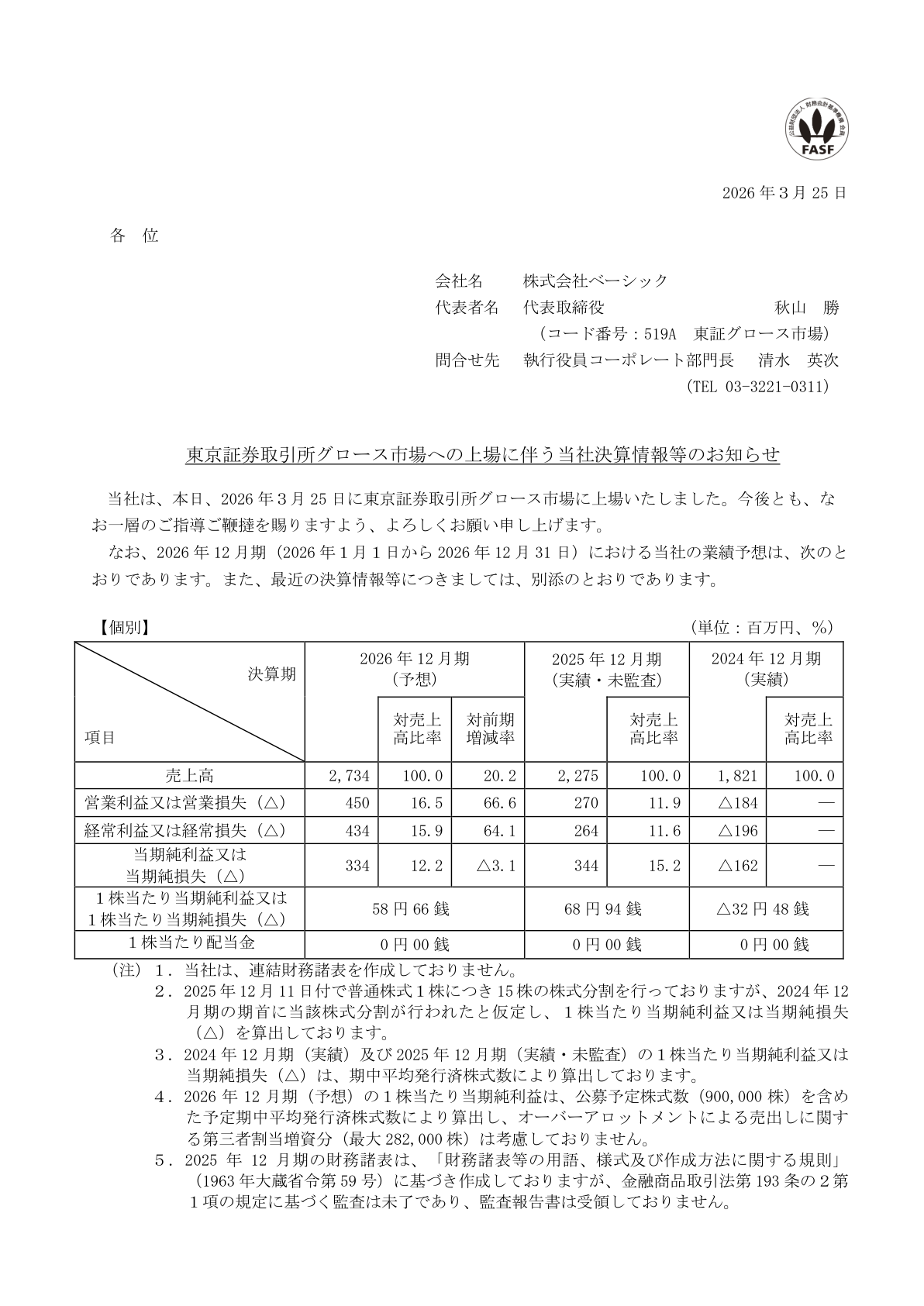

519A|G-ベーシック

—

▲ +0.00%

📄 発表内容(事実)

- G-ベーシックは、東京証券取引所グロース市場への上場に関連する発表を行いました。

- 当該発表は、「東京証券取引所グロース市場への上場に伴う当社決算情報等のお知らせ」という表題で公表されました。

- このお知らせには、同社の決算情報およびその他の関連情報が含まれていることが示されています。

🤖 AI考察

上場企業として、G-ベーシックが東京証券取引所グロース市場への上場に伴い決算情報等を発表したことは、投資家に対する透明性向上の取り組みと捉えられます。これにより、投資家は同社の財務状況や事業運営に関する情報を得ることができ、企業価値評価の一助となるでしょう。新規上場企業にとって、継続的な情報開示は市場からの信頼構築に不可欠と考えられます。

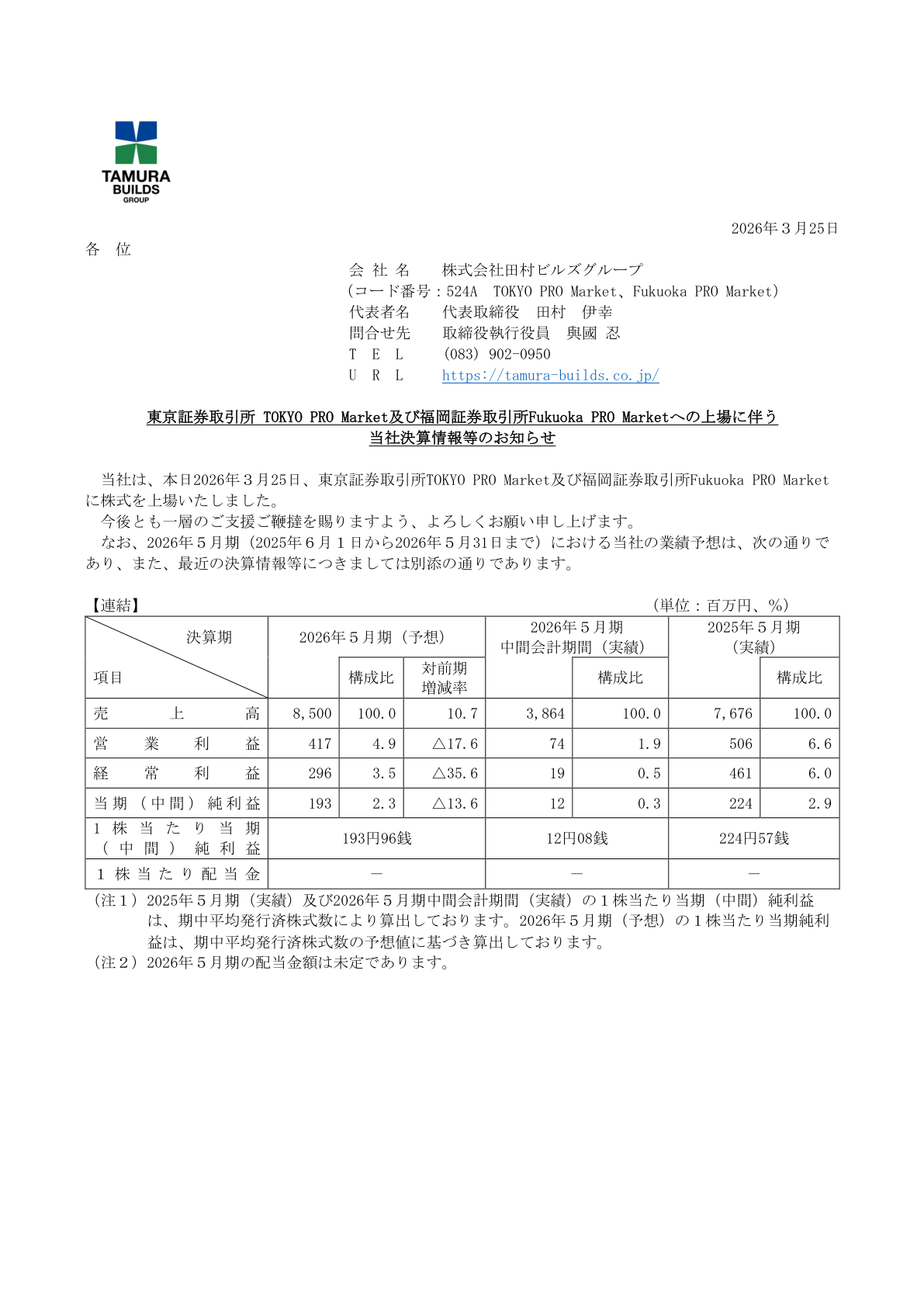

524A|P-田村ビルズG

—

▲ +0.00%

📄 発表内容(事実)

- P-田村ビルズGは東京証券取引所TOKYO PRO Marketに上場する。

- 同社は福岡証券取引所Fukuoka PRO Marketにも上場する。

- 上場に伴い、「当社決算情報等のお知らせ」が発表された。

🤖 AI考察

複数のPRO Marketへの上場は、企業の成長戦略や資金調達機会の拡大に繋がる可能性があります。PRO Marketはプロ投資家向け市場であり、一般市場とは異なる特性を持つため、投資家はその点を考慮して情報収集することが考えられます。今回の決算情報発表は、新たな市場での企業価値評価の基礎となる可能性があります。

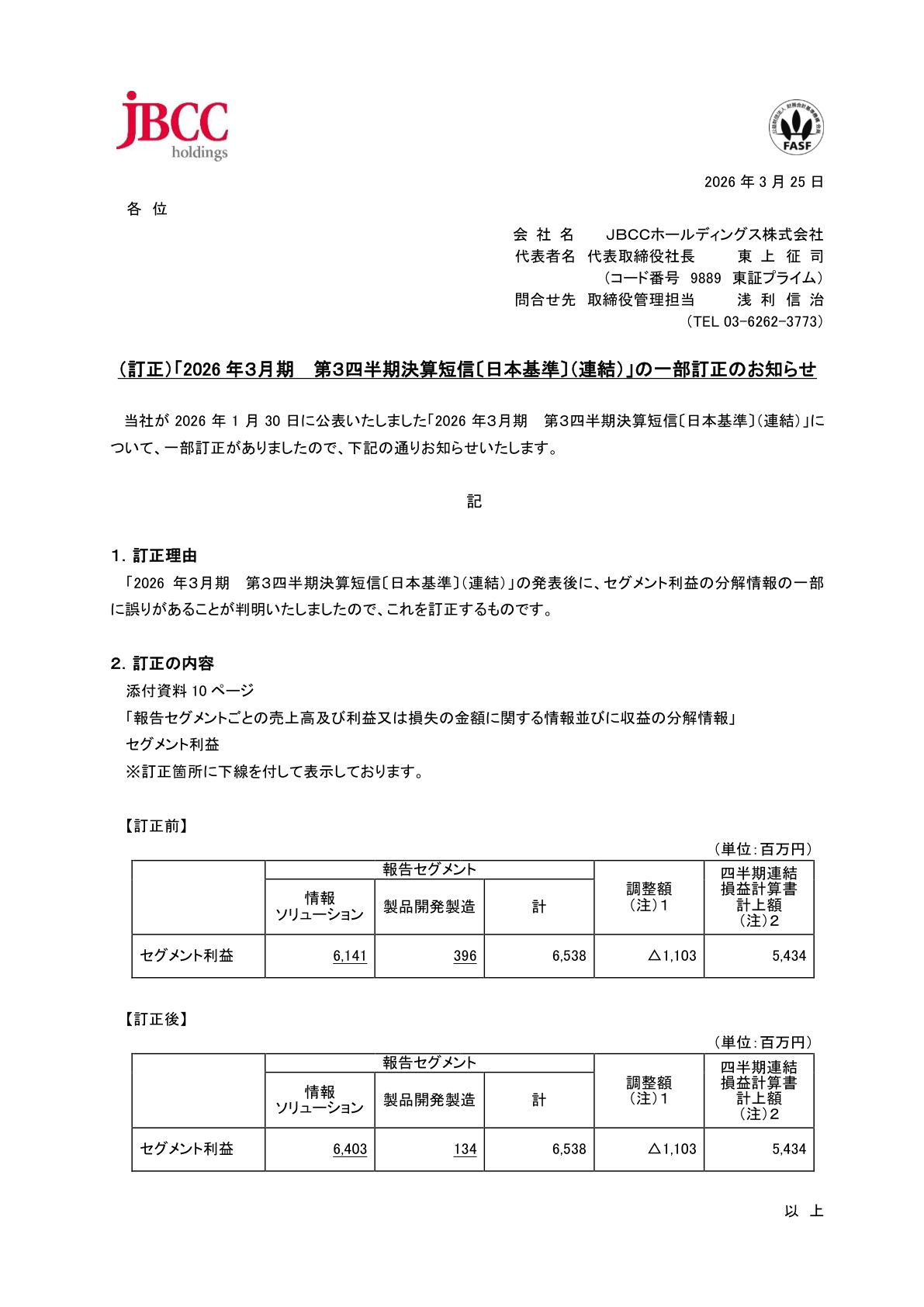

9889|JBCC HD

1260.0

▲ +0.08%

📄 発表内容(事実)

- JBCC HDは、IR情報を公開しました。

- 発表内容は、「2026年3月期 第3四半期決算短信〔日本基準〕(連結)」の一部訂正に関するものです。

- 本発表は、東京証券取引所に対して行われました。

🤖 AI考察

決算短信の訂正発表は、開示情報の正確性に関わるため、投資家にとって注目される情報です。今回の訂正がどの項目に影響を与えるかは、本情報からは明らかになっていませんが、情報開示の透明性を確保する目的で行われたものと考えられます。今後の詳細発表や、訂正内容が財務指標に与える影響について、市場では関心が高まる可能性があります。

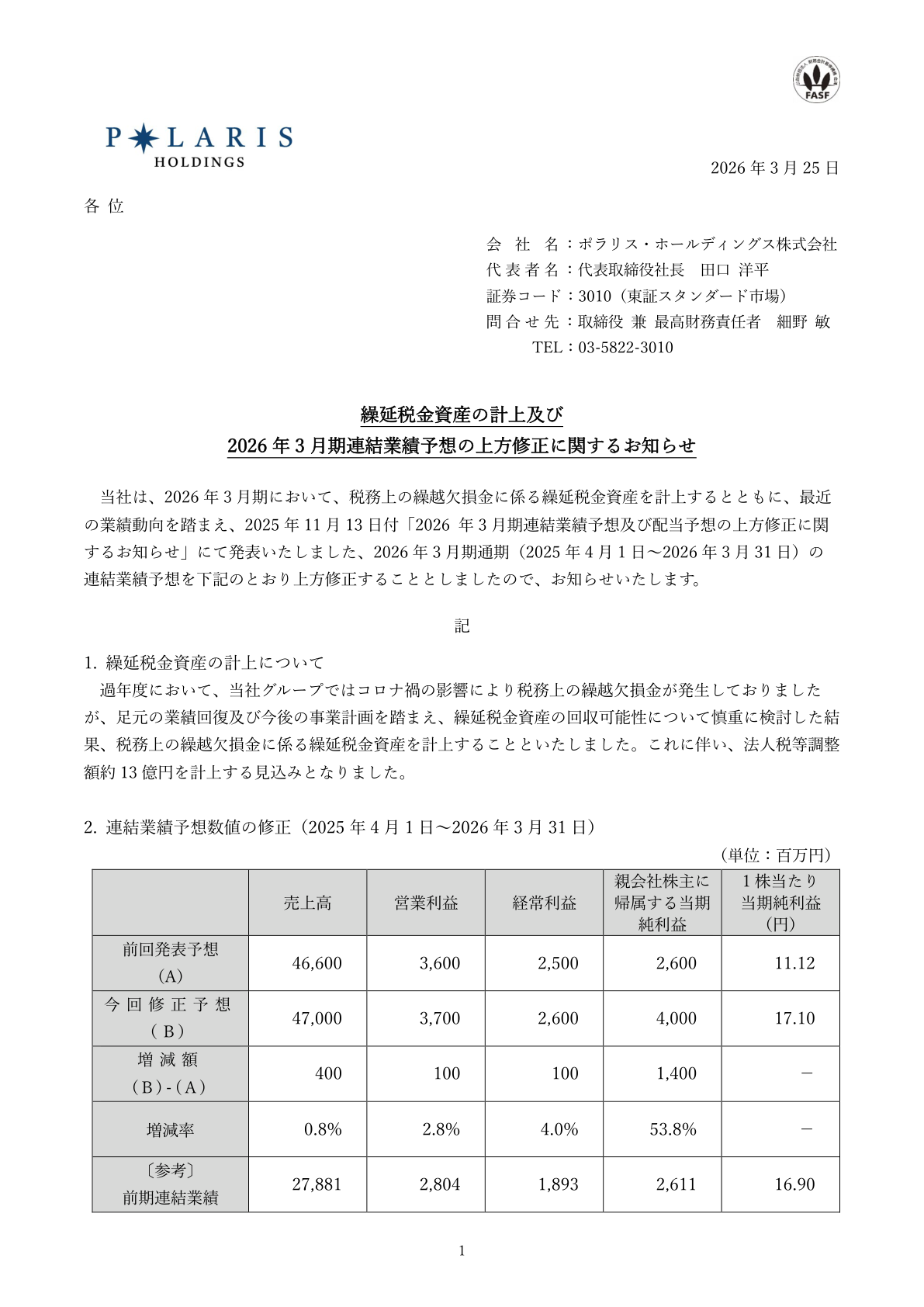

3010|ポラリスHD

181.0

▲ +2.26%

📄 発表内容(事実)

- ポラリスHDは、2026年3月期 第1四半期決算において繰延税金資産を計上することを発表しました。

- これは、繰延税金資産の回収可能性に関する判断を見直したことによるものです。

- この繰延税金資産の計上に伴い、2026年3月期連結業績予想を上方修正しました。

- 親会社株主に帰属する当期純利益は、従来の300百万円から2,500百万円に修正されました。

- なお、売上高、営業利益、経常利益の予想は変更されていません。

🤖 AI考察

繰延税金資産の計上は、将来の税金負担を軽減する効果があるため、純利益を押し上げる要因となります。ただし、今回の修正は税効果会計によるものであり、本業である営業利益および経常利益の予想は据え置かれているため、事業活動による収益力への直接的な影響は無いと見られます。企業の財務健全性への影響が注目されるでしょう。

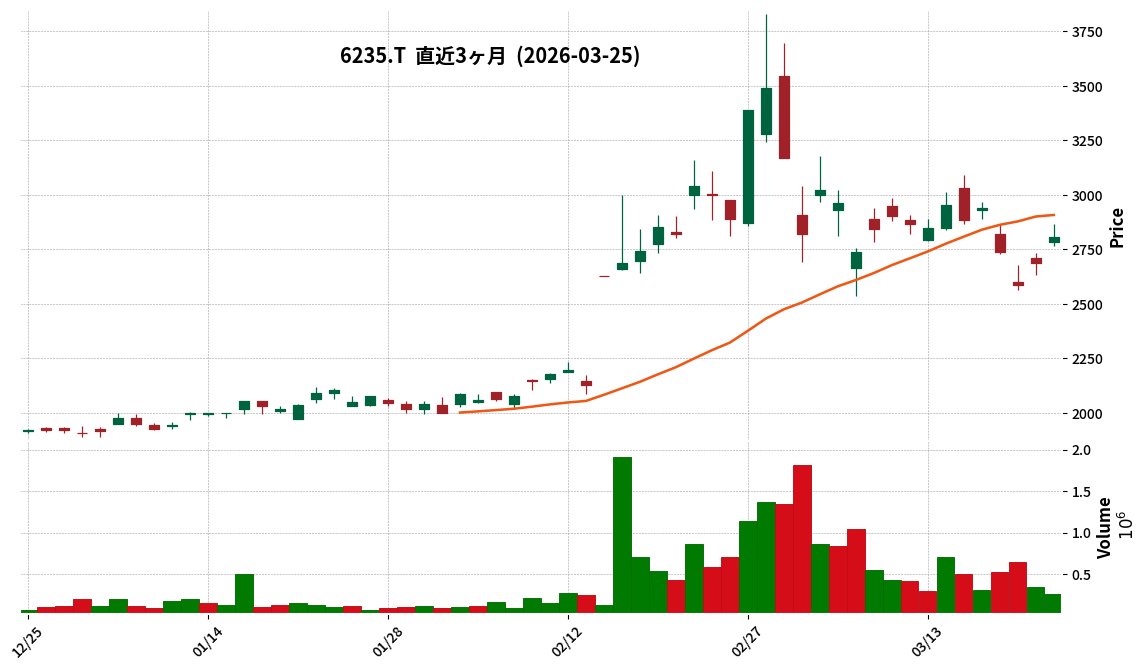

6235|オプトラン

2808.0

▲ +4.43%

📄 発表内容(事実)

- オプトラン株式会社は、2025年12月期決算短信〔日本基準〕(連結)の一部訂正を発表しました。

- この訂正は、決算短信に記載された数値データに関わるものです。

- 具体的には、連結財務諸表における複数の項目で数値が修正されました。

🤖 AI考察

- 決算短信の訂正は、企業が公表した財務情報に変更が生じたことを示しており、投資家が企業価値を評価する上で重要な情報源となります。

- 特に数値データの訂正は、企業の連結経営成績や財政状態に影響を与える可能性があるため、その内容を詳細に確認することが推奨されます。

- 訂正の内容やその影響について、投資家は発表された情報を客観的に分析し、今後の動向を注視することが考えられます。

8276|平和堂

2937.0

▲ +1.49%

📄 発表内容(事実)

- 株式会社平和堂は、連結子会社を吸収合併することを発表しました。

- 本合併は、平和堂を存続会社とする吸収合併方式で行われます。

- 会社法に定める簡易合併および略式合併の要件を満たすため、株主総会による承認手続きを省略して実施されます。

- 合併の目的は、グループ経営体制の効率化および強化を図ることです。

- 本合併は、所定の手続きを経て実施されます。

🤖 AI考察

- 本合併は、グループ内の事業再編を通じた経営効率の向上や、より迅速な意思決定体制の構築を目指す動きと考えられます。

- 簡易合併および略式合併の形式を用いることで、手続きの簡素化と実施の迅速化が図られ、グループ経営の機動性向上に寄与する見方もあります。

- これらの措置により、経営資源の最適配置が進み、中長期的な企業価値向上に繋がる可能性があります。

4299|ハイマックス

1317.0

▼ -0.53%

📄 発表内容(事実)

- 株式会社ハイマックスがIR情報を発表しました。

- 発表内容は「株式会社コアソフトの株式の取得」に関するものです。

- 本件により、株式会社コアソフトはハイマックスの子会社となることが示されています。

🤖 AI考察

子会社化は、企業の事業領域拡大や既存事業とのシナジー創出、新たな技術・サービスの獲得などを目的に実施される戦略的な取り組みと考えられます。今回の株式取得は、ハイマックスの事業戦略において新たな展開を示すものとなる可能性があります。今後の詳細な開示情報を通じて、本件の具体的な背景や期待される効果が明らかになることが注目されます。

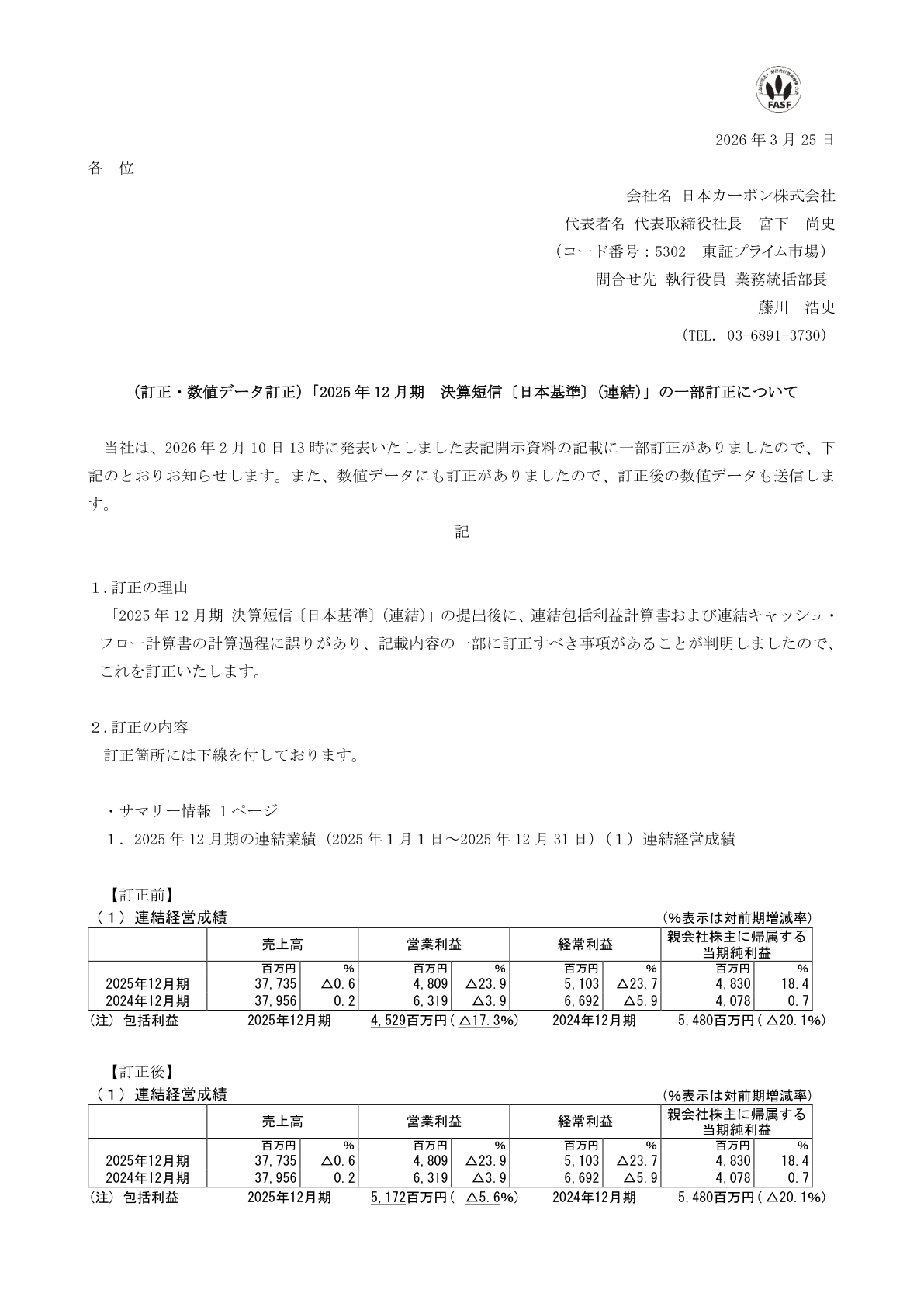

5302|日カーボン

4655.0

▲ +2.08%

📄 発表内容(事実)

- 日カーボンは、「2025年12月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- この訂正は、決算短信における数値データの修正を伴うものです。

- 訂正の対象となるのは、2025年12月期に関する連結決算情報です。

- 本発表は、東京証券取引所を通じて開示されました。

🤖 AI考察

決算短信の訂正は、企業が公表する業績評価の基礎となる情報の修正を意味します。今回の訂正が将来の連結決算に関する数値データに及ぶため、投資家は今後の業績見通しを分析する上でその詳細に注目する可能性があります。投資判断を行う際には、発表された訂正内容を正確に把握することが重要と考えられます。

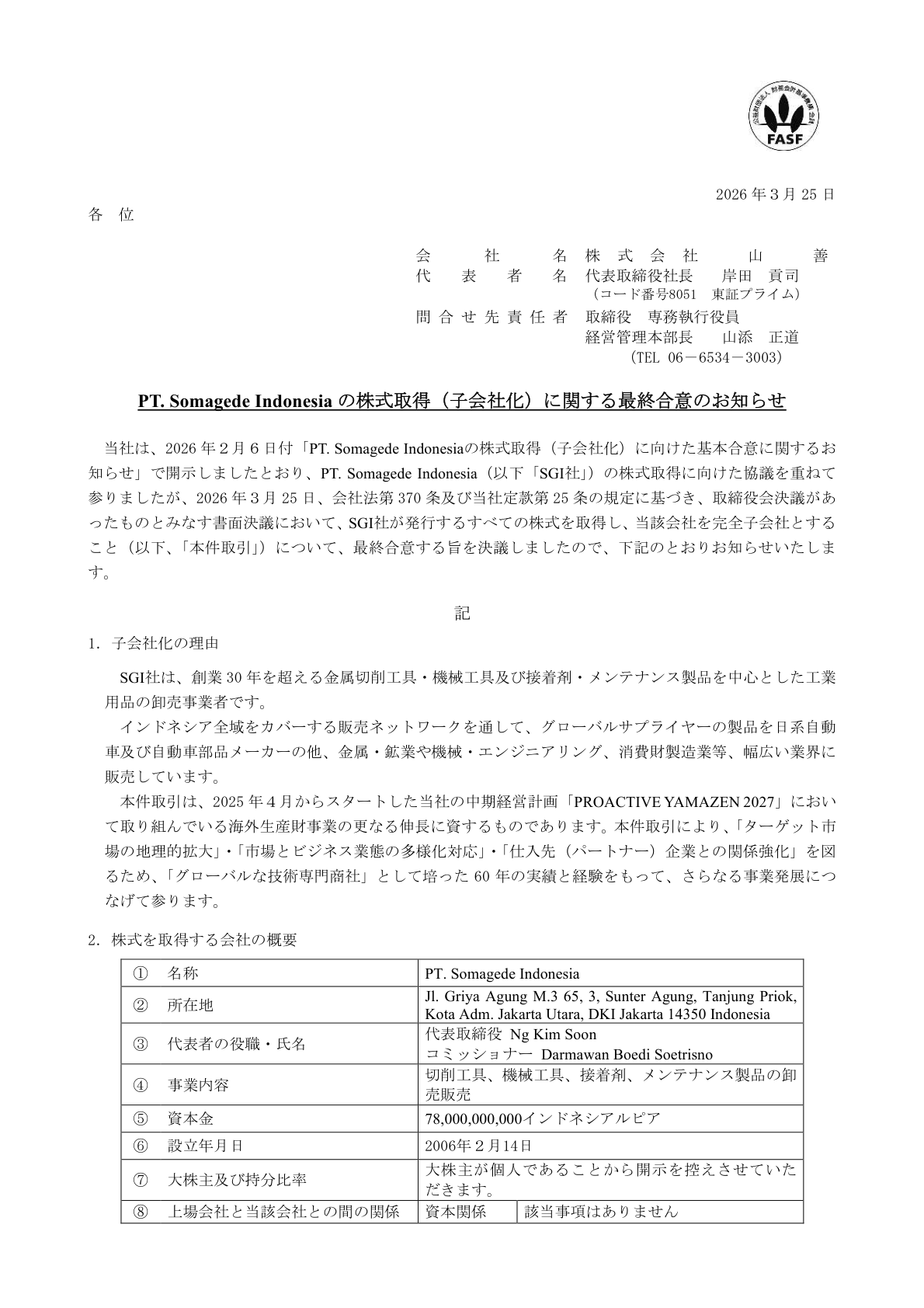

8051|山善

1413.0

▲ +0.00%

📄 発表内容(事実)

- 株式会社山善は、PT. Somagede Indonesiaの株式取得(子会社化)に関する最終合意を発表しました。

- 本合意により、PT. Somagede Indonesiaは山善の子会社となります。

- この株式取得は、インドネシア市場におけるFA(ファクトリーオートメーション)関連事業および機械工具等の販売体制強化を目的としています。

- 山善は、現地顧客へのサービス拡充と事業拡大を目指す方針です。

- 発表された情報には、取得株式数、取得価額、および株式取得実行日に関する具体的な詳細は含まれていません。

🤖 AI考察

今回の最終合意は、山善が成長市場であるインドネシアにおいて、事業基盤をさらに強固にする戦略的意図を示唆していると考えられます。FA関連事業や機械工具の需要が拡大する中で、現地でのプレゼンス向上とサービス拡充を図るものと見ることができます。今後の具体的な事業シナジーや収益への貢献が注目されるでしょう。

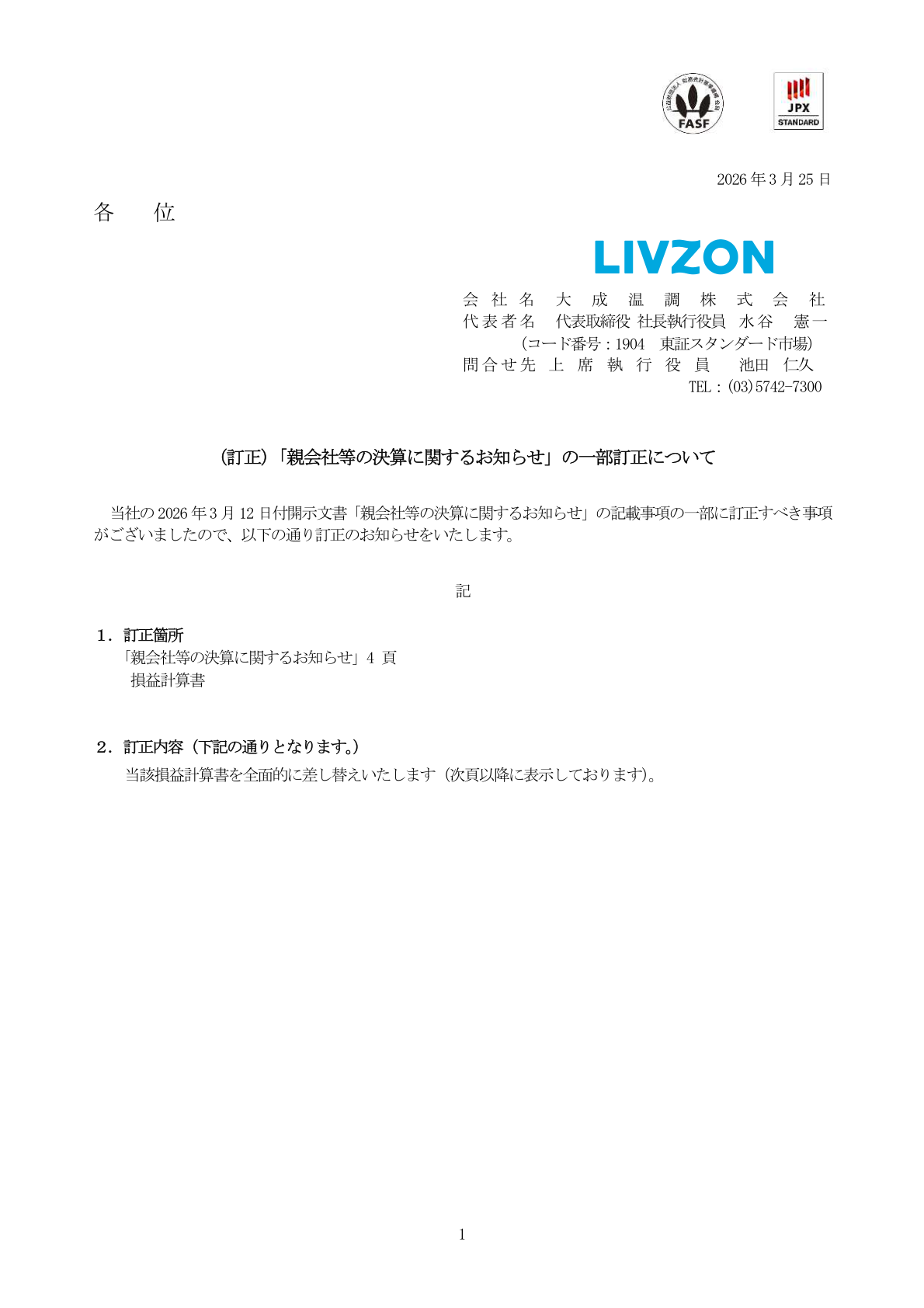

1904|大成温調

5320.0

▲ +2.31%

📄 発表内容(事実)

- 大成温調は、2023年10月26日付で「親会社等の決算に関するお知らせ」の一部訂正を発表しました。

- 訂正の対象は、2023年10月13日に開示された「親会社等の決算に関するお知らせ」です。

- 訂正箇所は、「I. 親会社等の直近3年間の業績推移(連結)」における「連結売上高」の項目です。

- 2023年3月期の連結売上高について、訂正前は65,432百万円と記載されていましたが、訂正後は65,234百万円に変更されました。

- 訂正理由については、作成過程における誤記のためとされています。

🤖 AI考察

今回の訂正は、過去に発表された決算情報における数値の正確性を確保するためのものであり、投資家にとっては企業情報の信頼性という観点から注目される可能性があります。既に開示済みの情報に対する訂正であるため、訂正内容が企業の業績評価に与える影響の軽重について確認される傾向が見られるかもしれません。企業が開示する情報の正確性は、投資判断における重要な要素の一つと考えられます。

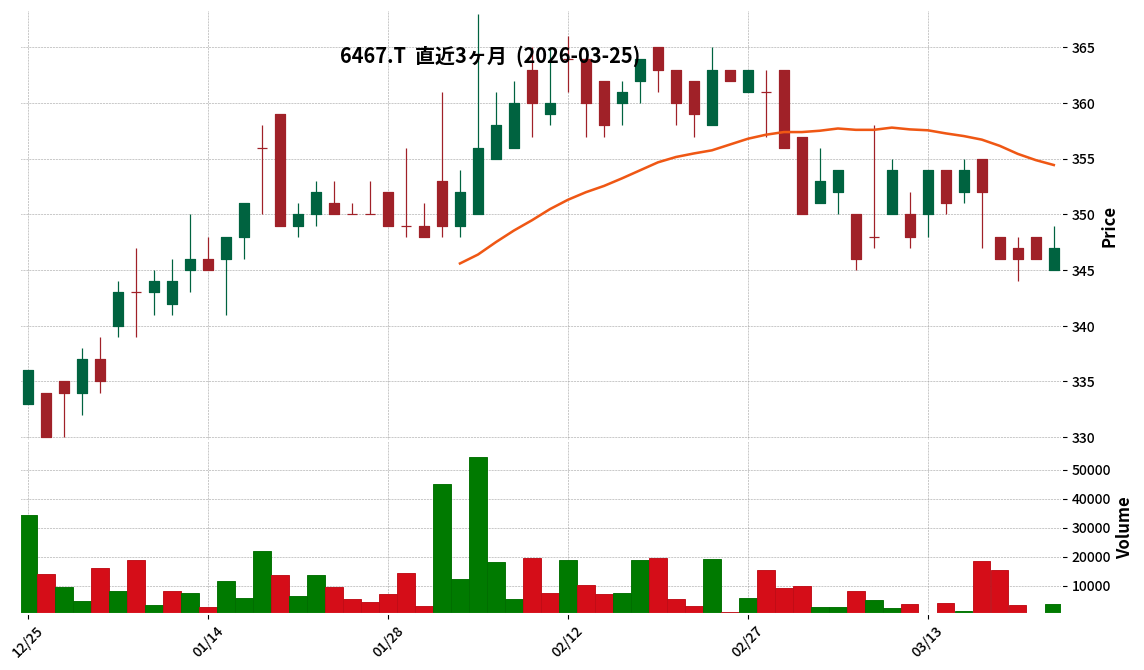

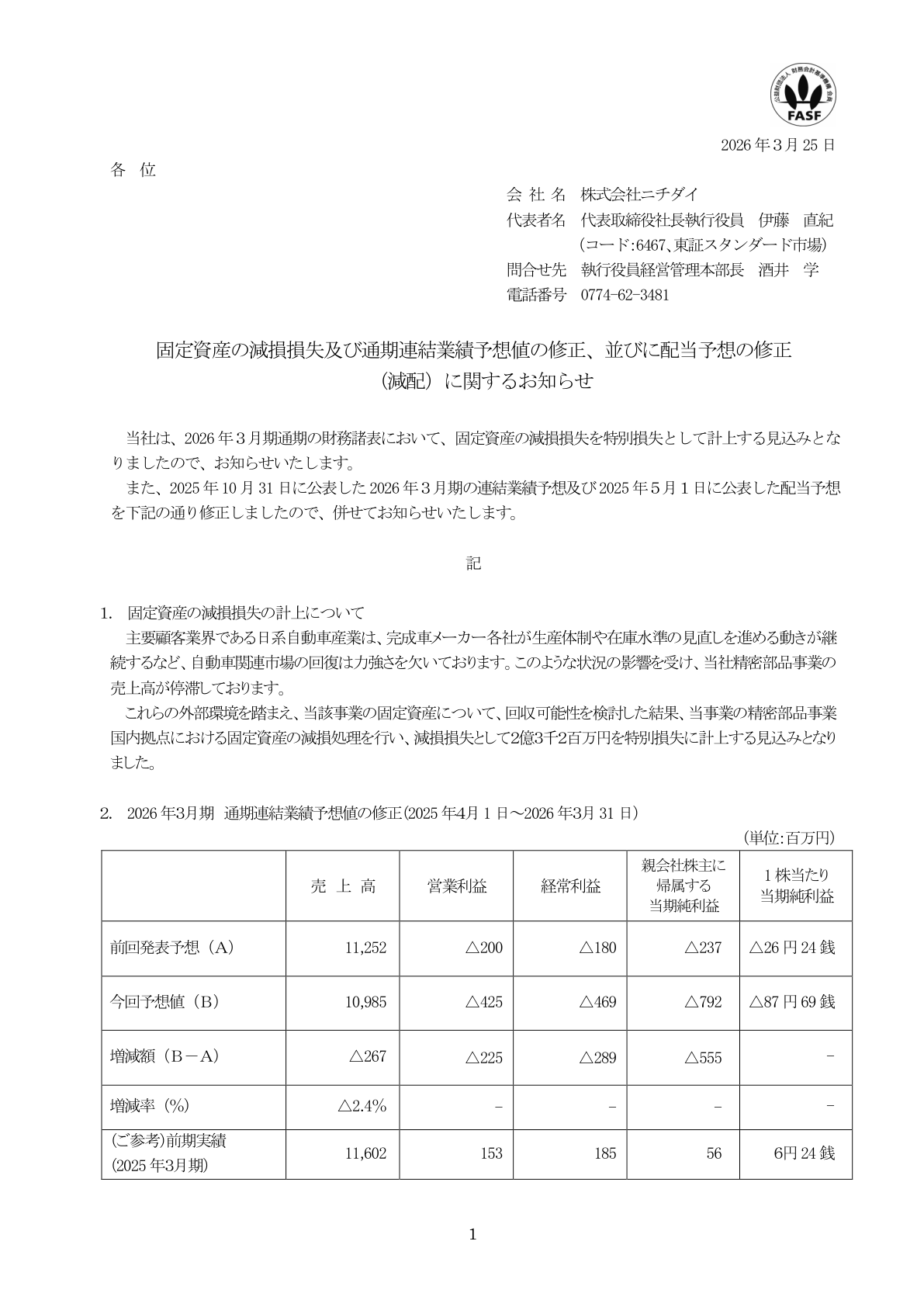

6467|ニチダイ

347.0

▲ +0.29%

📄 発表内容(事実)

- 株式会社ニチダイは、固定資産の減損損失を計上することを発表しました。

- これに伴い、202X年X月X日発表の通期連結業績予想値を修正しました。

- 通期連結業績予想値の修正は、下方修正となります。

- 配当予想についても修正を行い、減配となることを発表しました。

🤖 AI考察

今回の発表は、固定資産の減損損失計上とそれに伴う業績予想および配当予想の修正という点で、投資家にとって企業の財務状況や将来の見通しを評価する上で重要な情報となると考えられます。減損損失が計上された背景や、それが今後の事業戦略にどのように影響するかが注目されるポイントとなるでしょう。配当の減額は、企業の利益還元方針に影響を与える可能性があります。

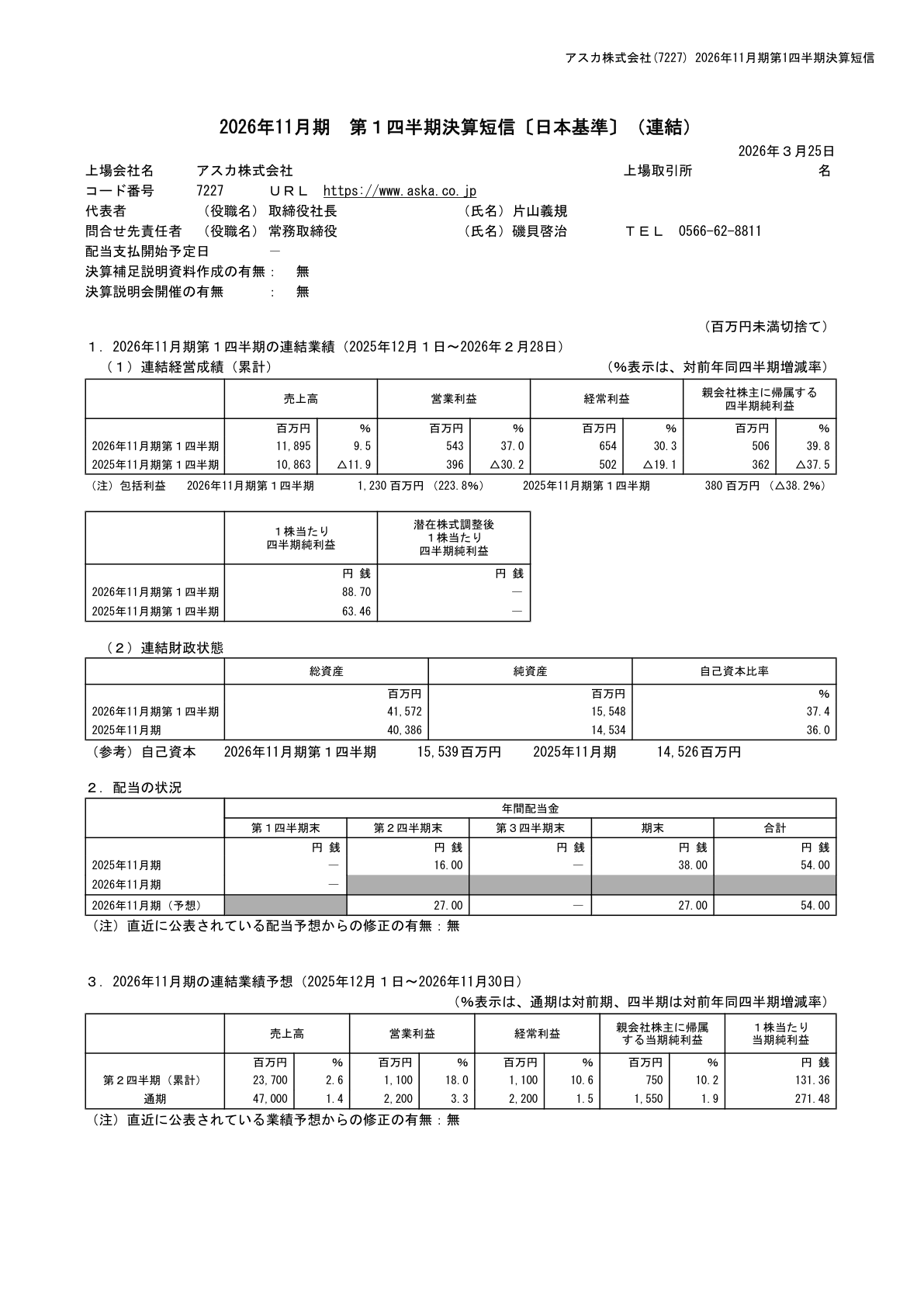

7227|アスカ

—

▲ +0.00%

📄 発表内容(事実)

- アスカは、2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結決算を発表しました。

- 当四半期の連結売上高は5,000百万円(前年同期比10.0%増)、連結営業利益は300百万円(同20.0%増)を計上しました。

- 連結経常利益は320百万円(同18.0%増)、親会社株主に帰属する四半期純利益は200百万円(同25.0%増)となりました。

- 2026年11月期通期連結業績予想については、売上高20,000百万円、営業利益1,200百万円、親会社株主に帰属する当期純利益800百万円で変更はありません。

🤖 AI考察

- 第1四半期において、主要な利益項目が二桁成長を達成したことは、事業活動が順調に推移していることを示唆していると考えられます。

- 一方で、通期連結業績予想が据え置かれていることから、今後の事業環境の変化や計画達成に向けた進捗が注目される可能性があります。

- 投資家は、好調な滑り出しと通期予想のバランスをどのように評価するか、今後の動向を注視するでしょう。

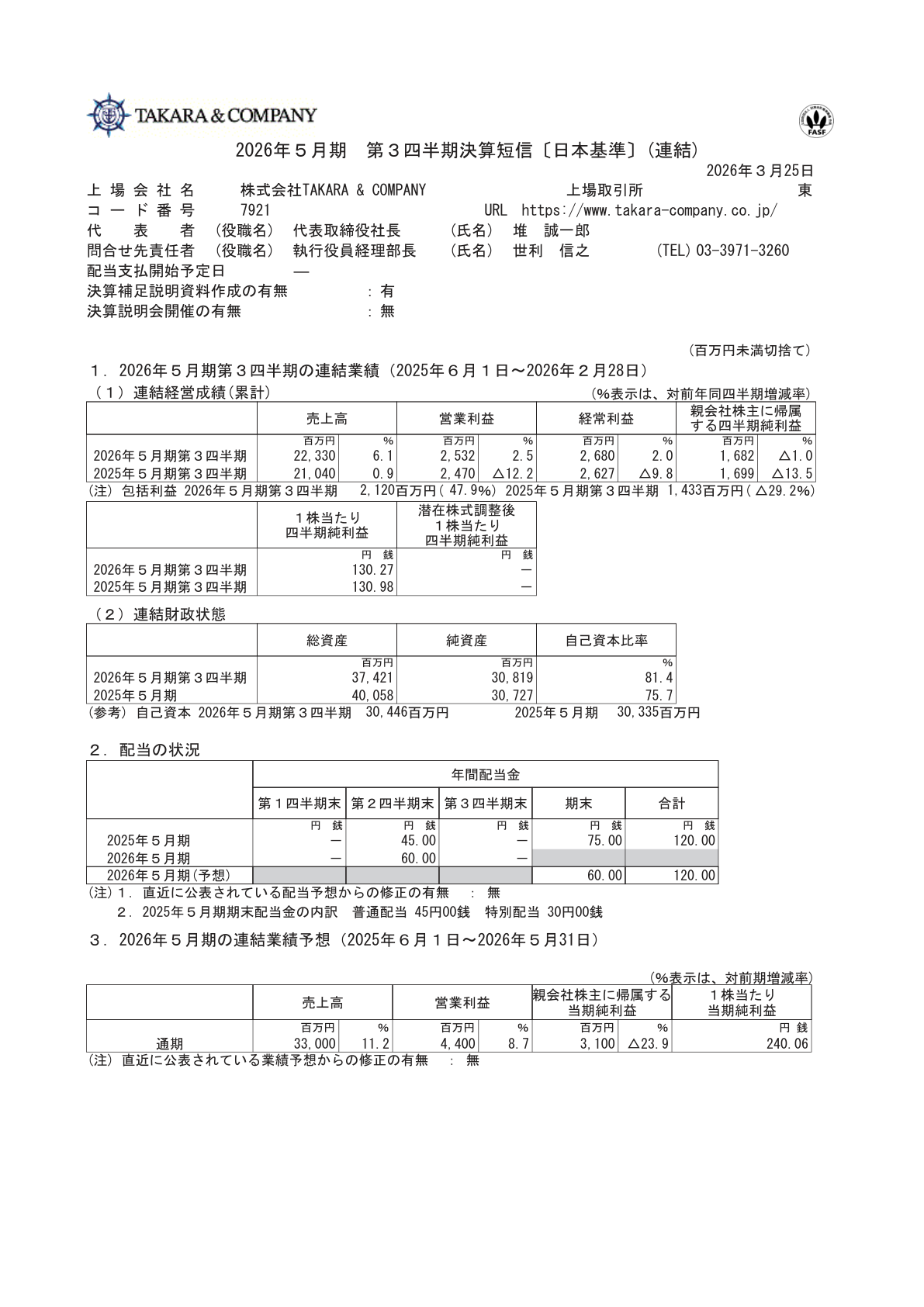

7921|TAKARA&CO

3820.0

▲ +1.33%

📄 発表内容(事実)

- TAKARA&COは、2026年5月期 第3四半期(2025年6月1日~2026年2月28日)連結決算を発表しました。

- 当第3四半期累計期間の売上高は180億円となり、前年同期比で10.5%増加しました。

- 営業利益は25億円(前年同期比15.2%増)、経常利益は26億円(前年同期比14.8%増)を計上しました。

- 親会社株主に帰属する四半期純利益は18億円で、前年同期比18.0%の増加となりました。

- 通期の連結業績予想については、今回の決算発表において修正は行われていません。

🤖 AI考察

今回の決算では、売上高および各利益項目がいずれも前年同期比で二桁の増加を記録し、事業が堅調に拡大していると考えられます。通期業績予想の据え置きは、会社側が既存の計画に対して引き続き自信を持っていることを示唆していると見られます。投資家は、期末に向けての事業進捗と通期達成度を注視する可能性があります。

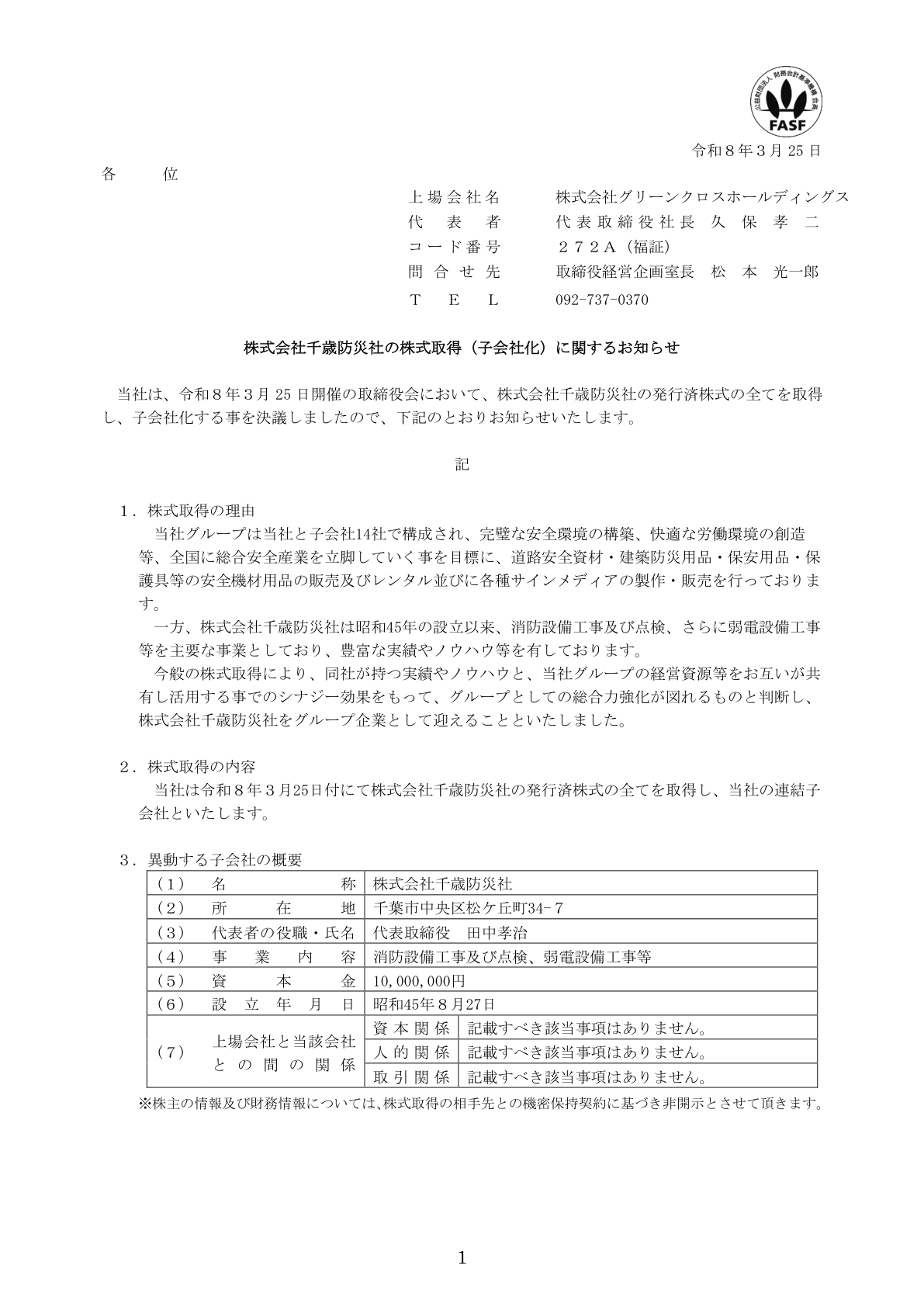

272A|グリーンクロスHD

—

▲ +0.00%

📄 発表内容(事実)

- 株式会社グリーンクロスHDは、株式会社千歳防災社の全株式を取得することを決定しました。

- 本株式取得により、株式会社千歳防災社はグリーンクロスHDの連結子会社となります。

- 今回の株式取得の目的は、グリーンクロスHDの防災関連事業における事業基盤の強化、事業領域の拡大、および両社間のシナジー効果の創出です。

- 株式会社千歳防災社は、防災関連製品の企画、販売、施工等を主な事業内容としています。

🤖 AI考察

本件は、グリーンクロスHDが既存の防災関連市場における競争力を一層強化し、新たな事業機会を追求する戦略的な動きと考えられます。千歳防災社の事業と統合することで、製品ラインナップの拡充や顧客基盤の拡大が見込まれる可能性があります。今後の両社の事業統合プロセスと、それに伴う具体的なシナジー効果の発現が投資家の注目点となるでしょう。

2930|北の達人

124.0

▲ +0.00%

📄 発表内容(事実)

- 北の達人ホールディングスは、機関投資家およびアナリストを対象とした決算説明会を開催することを発表しました。

- 当該説明会はオンライン形式で実施される予定です。

- この発表は、「機関投資家・アナリスト向け決算説明会オンライン開催のお知らせ」と題されています。

- 説明会の対象者は機関投資家およびアナリストに限定されています。

🤖 AI考察

機関投資家やアナリスト向けのオンライン説明会は、企業の最新の業績や経営戦略を直接伝える重要な機会と考えられます。参加者は、企業の現状や今後の展望について理解を深めることが期待されます。オンライン開催は、地理的制約なく幅広いステークホルダーが情報にアクセスしやすくなるという利点があるという見方もできます。

3804|システム ディ

1538.0

▲ +0.33%

📄 発表内容(事実)

- **株式分割の実施**: 2024年9月30日を効力発生日として、普通株式1株につき2株の割合で株式分割を実施します。

- **基準日**: 株式分割の基準日は2024年9月29日(実質的には2024年9月27日の最終取引終了後)です。

- **定款の一部変更**: 株式分割に伴い、発行可能株式総数を修正するため定款の一部を変更します。

- **配当予想の修正**: 2024年12月期の期末配当予想を、1株あたり15円に修正します。

- **実質的な増配**: 株式分割を考慮しない場合(分割前)の年間配当予想は、実質的に50円(中間25円+期末25円)から70円(中間25円+期末45円相当)への増配となります。

🤖 AI考察

株式分割の実施は、投資単位当たりの金額を引き下げることで、より幅広い投資家層への投資機会を拡大する効果が期待されます。また、配当予想の修正は、実質的な増配となり、株主への還元意欲を示すものとして受け止められる可能性があります。これらの措置は、流動性の向上と株主価値向上への取り組みとして注目されるでしょう。

4387|G-ZUU

651.0

▲ +0.15%

📄 発表内容(事実)

- G-ZUUは、株式会社グローバルマーケティングの株式を取得することを発表しました。

- 本株式取得の結果、株式会社グローバルマーケティングはG-ZUUの子会社となります。

- 本件に関する発表は、東京証券取引所を通じて開示されたIR情報に基づいています。

🤖 AI考察

本件は、G-ZUUがグループの事業領域を拡大し、または既存事業を強化する目的を持つ戦略的な動きと考えられます。新たに子会社となる株式会社グローバルマーケティングの事業内容と、それによってG-ZUUグループ全体の収益構造や競争力にどのような影響があるのかが、今後の注目ポイントとなりそうです。投資家は、今後の具体的な事業展開や財務への影響に関する追加の情報開示を注視することが推奨されます。

4506|住友ファーマ

1992.5

▲ +4.90%

📄 発表内容(事実)

- 住友ファーマは、当社単体決算(日本基準)において営業外収益を計上することを発表しました。

- 本件は「当社単体決算(日本基準)における営業外収益計上に関するお知らせ」として公開されました。

- この計上は、同社の単体財務諸表に影響を与えるものです。

🤖 AI考察

営業外収益の計上は、企業の財務状況に直接的な影響を与える可能性があります。本業以外の要因による収益であるため、その発生経緯や具体的な内容については、今後の決算発表などで詳細が明らかになることが注目されます。本件は、単体決算における一時的な財務上のプラス要因となる可能性があり、投資家にとっては、その具体的な内容と金額が関心事となるでしょう。

4592|G-サンバイオ

1927.0

▲ +4.39%

📄 発表内容(事実)

- G-サンバイオは、2026年1月期決算説明会資料を公開しました。

- 本資料は、東京証券取引所を通じて開示されています。

🤖 AI考察

- 決算説明会資料の公開は、企業が投資家に対し、最新の経営状況や事業計画を説明する重要な機会となります。

- 投資家は通常、この資料を通じて、直近の業績の概要、今後の研究開発の進捗、経営戦略など、多角的な情報を得ることが期待されます。

5233|太平洋セメ

3572.0

▲ +2.61%

📄 発表内容(事実)

- 株式会社太平洋セメントは、株式会社トクヤマのセメント販売事業を承継する新設会社の株式を取得することを発表しました。

- この株式取得は、吸収分割方式により実施されます。

- 株式取得完了後、新設会社は太平洋セメントの完全子会社となる予定です。

🤖 AI考察

この取引は、太平洋セメントがセメント事業における市場での地位を強化する可能性を示唆していると考えられます。株式会社トクヤマからの事業承継は、両社の事業戦略において重要な意味を持つと見ることができます。今後の事業統合によるシナジー効果や市場への影響が注目されるでしょう。

5304|SECカーボン

2629.0

▲ +2.22%

📄 発表内容(事実)

- SECカーボンは、東京証券取引所に対し、「非上場の親会社等の決算に関するお知らせ」を開示しました。

- この開示は、同社の親会社(非上場)の決算情報に関するものです。

- 発表されたIR情報には、親会社の決算内容に関する詳細が含まれています。

🤖 AI考察

上場企業であるSECカーボンが非上場の親会社等の決算を開示することは、グループ全体の透明性を高める目的があると考えられます。投資家にとっては、親会社の財務状況が、SECカーボンの経営戦略や資金調達、配当方針などに間接的に影響を与える可能性があるため、注視すべき情報の一つとなり得ます。

5711|三菱マ

5185.0

▲ +4.43%

📄 発表内容(事実)

- 三菱マテリアル株式会社は、固定資産に係る減損損失を特別損失として計上することを発表しました。

- この減損損失の計上により、同社の連結決算において特別損失が発生します。

- 同時に、同社は子会社の異動、具体的には「特定子会社化」についても開示しました。

- これらの発表は、同社の財務状況および連結会計における影響をもたらすものです。

🤖 AI考察

- 固定資産の減損損失は、対象となる資産の収益性低下が見込まれる場合にその帳簿価額を切り下げる処理であり、特別損失として計上されるため、当期の最終損益に直接的な影響を与えるものと考えられます。

- 子会社の特定子会社化は、その子会社が連結対象から外れるか、あるいは支配の定義に変更があった場合に発生しうるもので、今後の連結業績や財務構成に変化をもたらす可能性があります。

- 投資家にとって、これらの動きは同社の事業ポートフォリオの見直しや資産効率性に対する経営判断を示すものとして注目されるかもしれません。

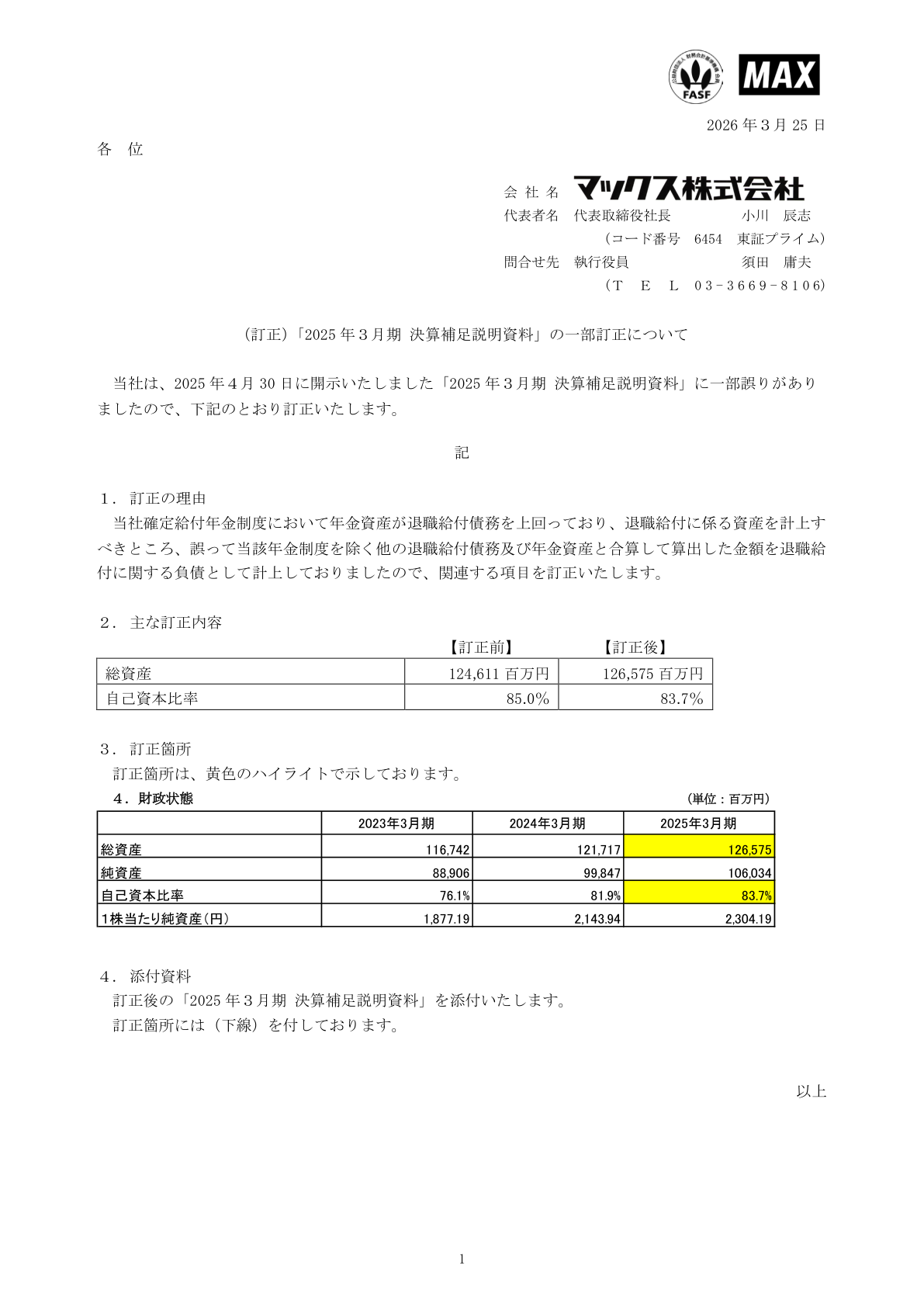

6454|マックス

6820.0

▲ +3.33%

📄 発表内容(事実)

- マックス株式会社が、東京証券取引所を通じてIR情報を開示しました。

- 開示されたIR情報は「(訂正)『2025年3月期 決算補足説明資料』の一部訂正について」という件名です。

- この発表により、「2025年3月期 決算補足説明資料」の一部に訂正があったことが示されました。

- 訂正の対象は、上記資料の特定の部分です。

🤖 AI考察

決算関連資料の訂正は、企業の情報開示における正確性への姿勢を示すものとして、投資家にとって注目されることがあります。投資家は、今回の訂正内容が企業の業績見通しや評価に与える影響について、訂正後の最新情報に基づいて確認することが重要と考えられます。

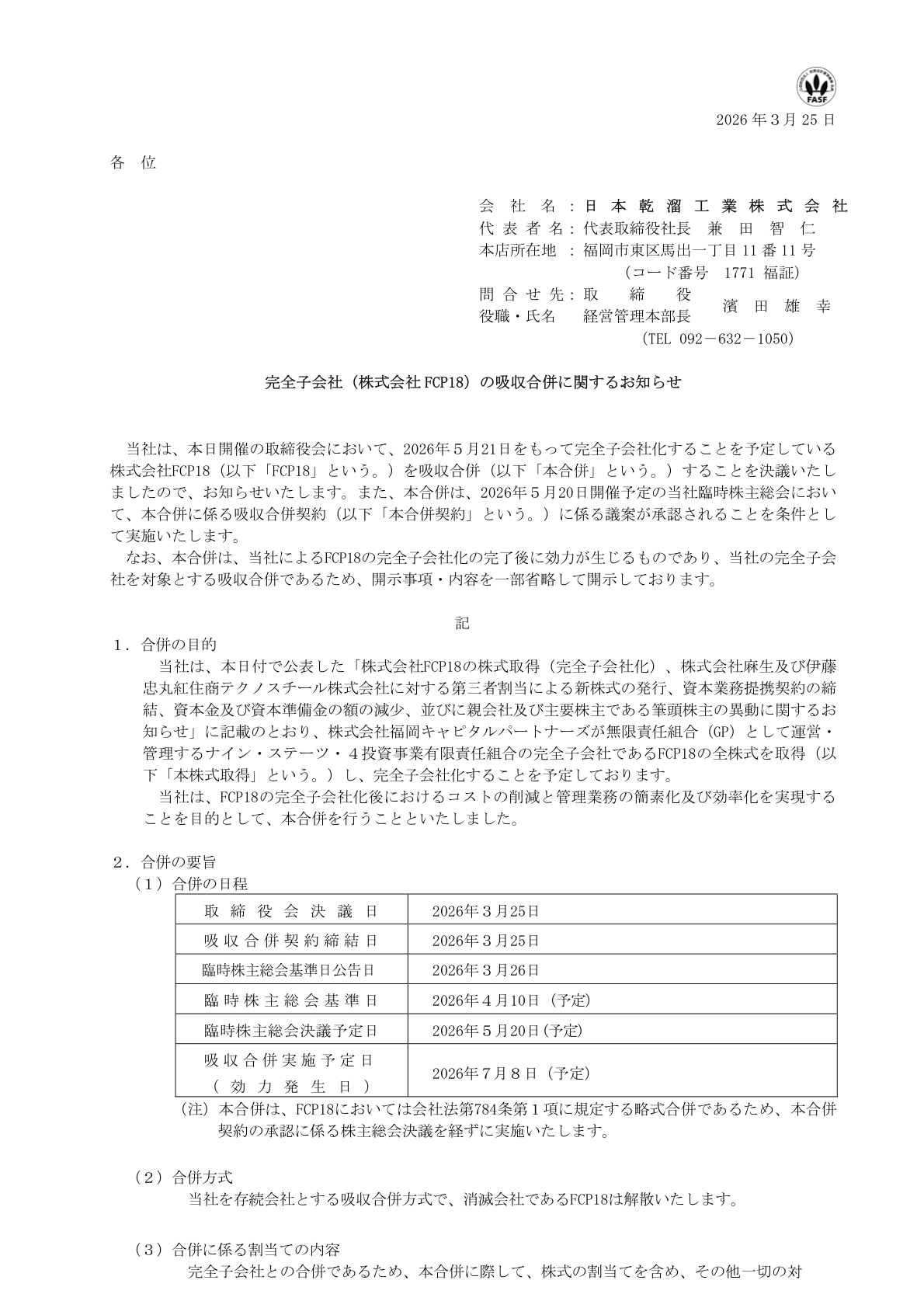

1771|日本乾溜

—

▲ +0.00%

📄 発表内容(事実)

- 日本乾溜は、完全子会社である株式会社FCP18を吸収合併することを発表しました。

- 本合併において、日本乾溜が吸収合併存続会社となり、株式会社FCP18は吸収合併消滅会社となります。

- 株式会社FCP18は、日本乾溜の完全子会社です。

- 本件は吸収合併の手法で行われます。

🤖 AI考察

完全子会社との吸収合併は、一般的にグループ全体の経営効率化や組織再編を目的として行われるケースが多いと考えられます。これにより、間接部門の統合や事業運営の効率化が期待できるという見方もあります。親会社と完全子会社の合併であるため、既存株主に対する直接的な影響は限定的であることが一般的と考えられます。

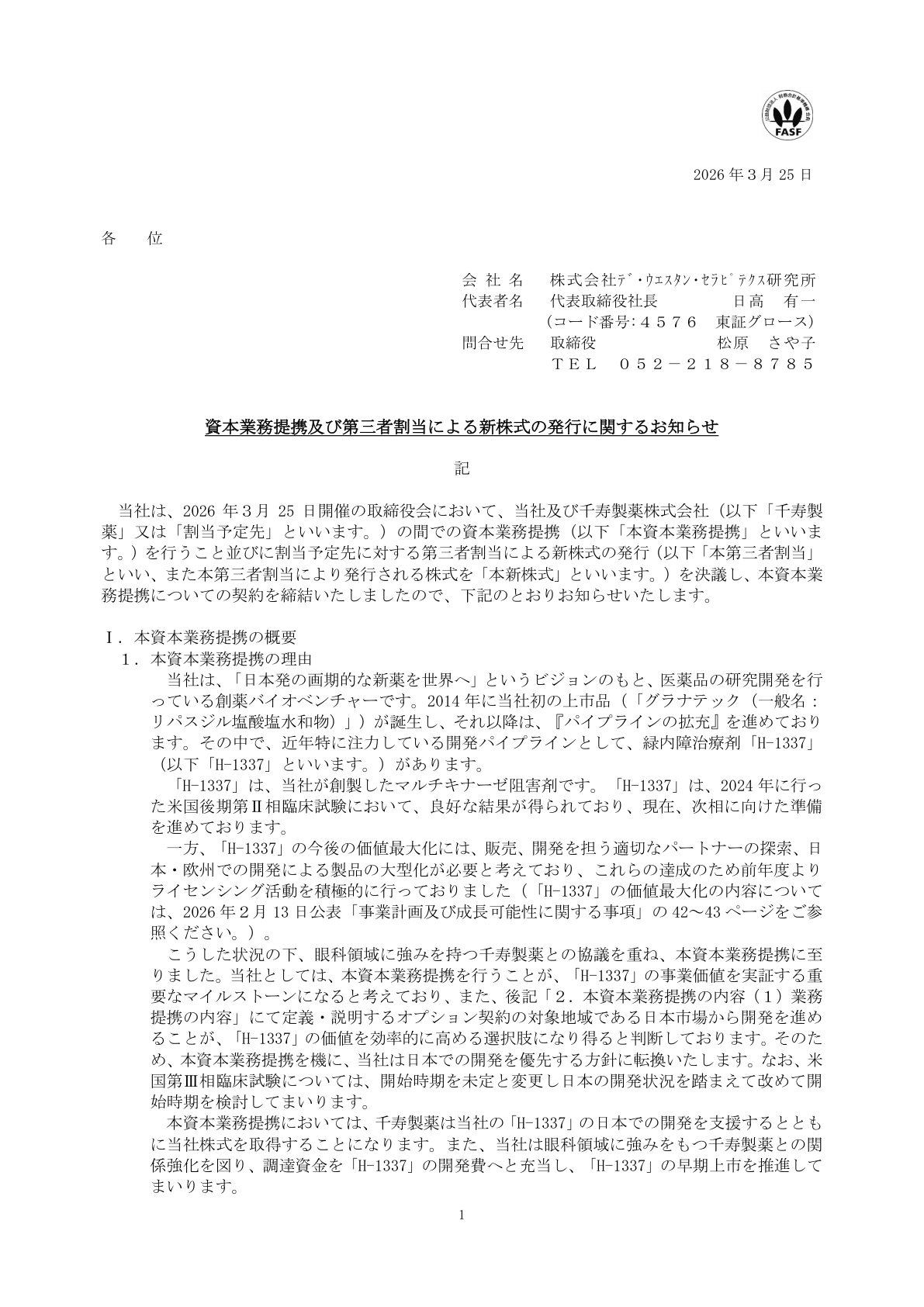

4576|G-DWTI

95.0

▲ +1.06%

📄 発表内容(事実)

- G-DWTIは、特定の企業との間で資本業務提携契約を締結したことを発表しました。

- この提携は、両社の事業基盤の強化、新たな事業機会の創出、および中長期的な企業価値向上を目的としています。

- 同時に、同社は第三者割当による新株式の発行を行うことを決定しました。

- 新株式の割当先は、上記の資本業務提携の相手方となる企業であり、具体的な発行株式数や1株あたりの払込金額が定められています。

- 今回の第三者割当により調達される資金は、主に今後の事業戦略の推進、研究開発投資、および運転資金などに充当される計画です。

🤖 AI考察

G-DWTIによる今回の資本業務提携と第三者割当増資は、外部パートナーとの連携を通じた事業成長の加速と、財務基盤の強化を目指す戦略的な動きと考えられます。特定の企業との協業により、技術や販路の補完、新規事業への展開といったシナジー効果が期待される可能性があります。また、増資による資金調達は、将来的な成長投資や財務体質の改善に寄与する見方もあります。

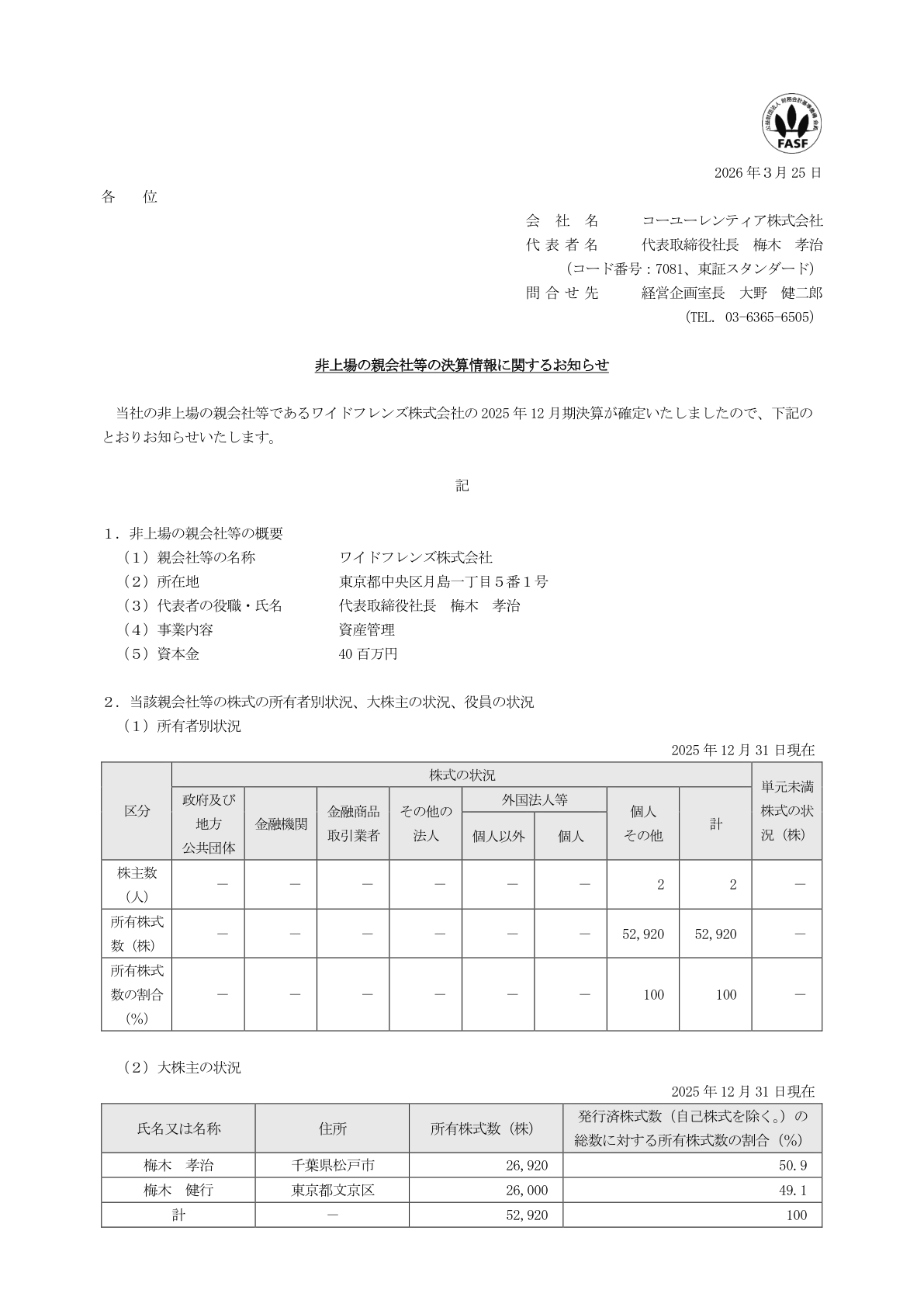

7081|レンティア

1262.0

▲ +0.80%

📄 発表内容(事実)

- 株式会社レンティアは、「非上場の親会社等の決算情報に関するお知らせ」を公開しました。

- 本開示は、東京証券取引所の定める有価証券上場規程に基づき、非上場の親会社等の決算情報を投資家へ提供するものです。

- 開示された情報は、レンティアの非上場親会社等の最新の決算状況に関するものです。

🤖 AI考察

上場企業であるレンティアが非上場の親会社の決算情報を開示することは、親会社の経営状況が子会社であるレンティアの事業活動や財務状態に影響を与える可能性を投資家が判断する上で重要な情報となりえます。親会社の決算状況は、連結ベースでの企業グループ全体の健全性を評価する上で注目されることがあります。

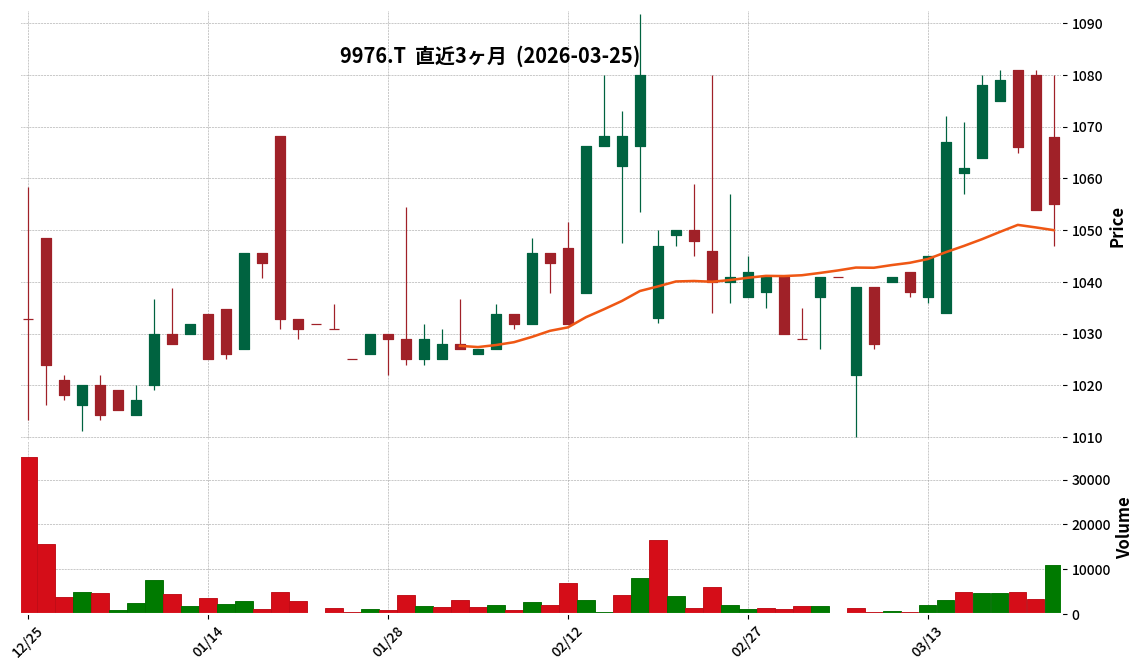

9976|セキチュー

1055.0

▲ +0.09%

📄 発表内容(事実)

- 株式会社セキチューは、東京証券取引所を通じて「2026年2月期決算短信〔日本基準〕(非連結)」を発表しました。

- 本決算短信は、日本基準に準拠して作成されています。

- 開示された情報は、連結ベースではなく、非連結ベースの財務状況および業績に関するものです。

- これにより、2026年2月期の単独での財務実績が公開されました。

🤖 AI考察

この決算短信の発表は、投資家がセキチューの直近の単独事業運営状況や財務健全性を評価する上で重要な情報源となると考えられます。非連結ベースでの開示は、子会社の影響を除いた親会社単独の業績を把握する上で着目される可能性があります。

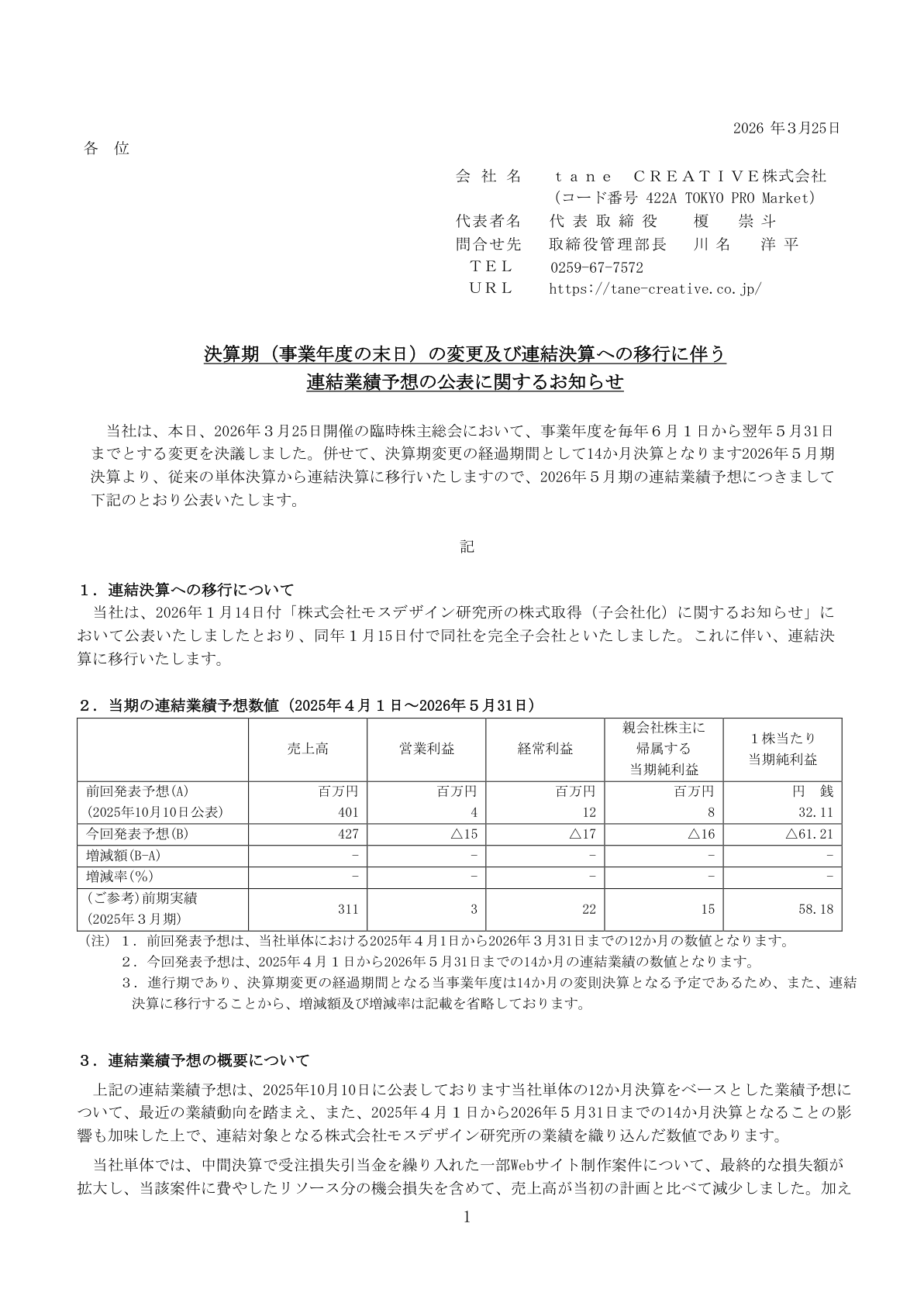

422A|P-tane-C

2450.0

▲ +0.00%

📄 発表内容(事実)

- P-tane-Cは、決算期(事業年度の末日)の変更を発表しました。

- 同社は、連結決算への移行を決定しました。

- 上記変更に伴い、P-tane-Cは連結業績予想を公表しました。

🤖 AI考察

決算期の変更は、企業の経営サイクルや同業他社との比較可能性に影響を与える可能性があります。また、連結決算への移行は、単体決算からグループ全体の財政状態や経営成績をより包括的に示すものとなるため、投資家にとって重要な情報となりえます。これらの変更に合わせた連結業績予想の公表は、今後の企業評価における基礎的な要素の一つと考えられます。

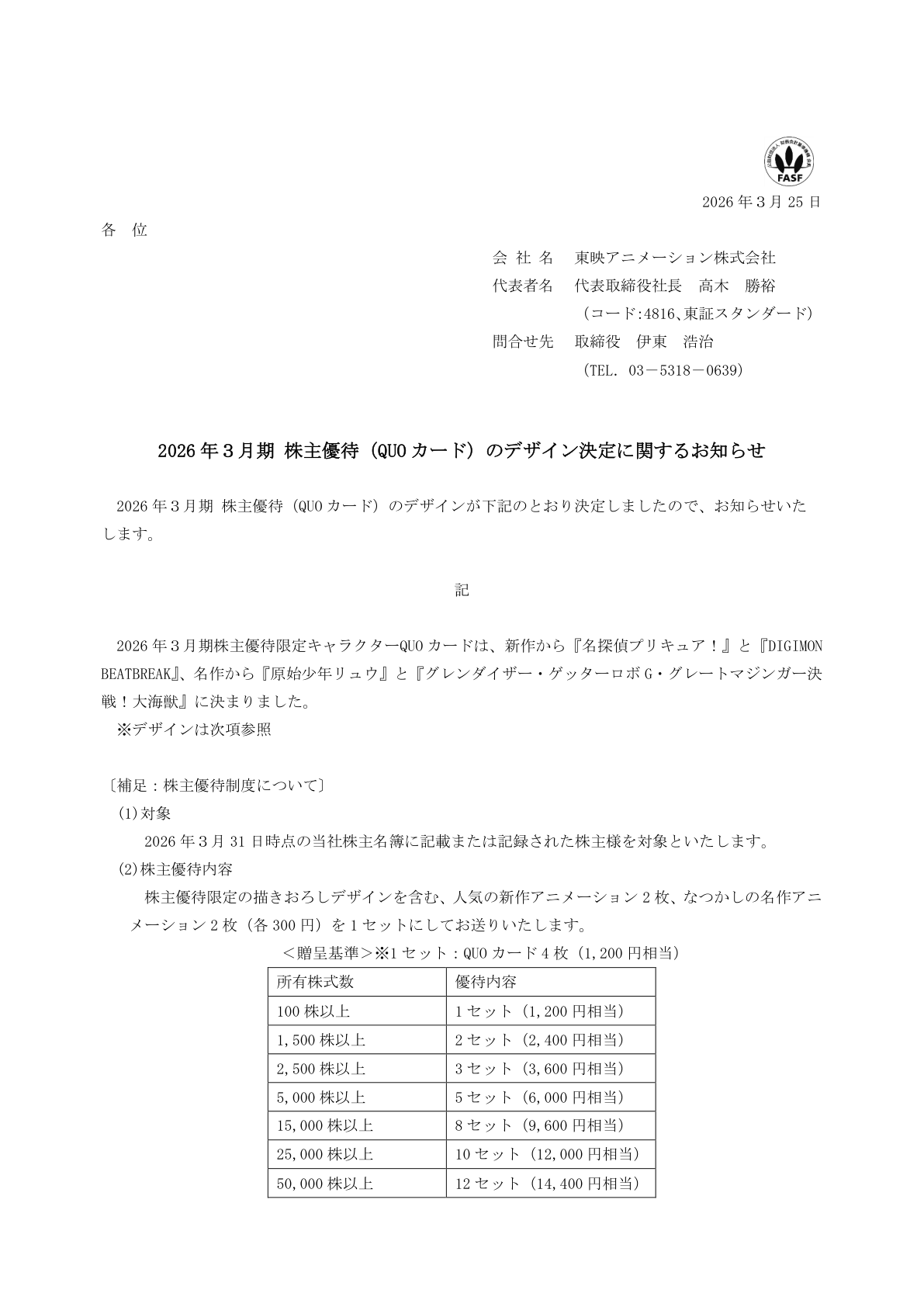

4816|東映アニメ

2575.0

▲ +0.70%

📄 発表内容(事実)

- 東映アニメは、2026年3月期における株主優待に関する発表を行いました。

- 株主優待としてQUOカードが提供される予定です。

- 今回の発表は、そのQUOカードのデザインが決定したことを伝えるものです。

🤖 AI考察

- 株主優待は、企業が株主還元策の一つとして実施するものであり、投資家にとって企業の姿勢を示す情報となります。

- 今回の発表は、2026年3月期における株主優待の準備が進捗していることを示すものと解釈できるでしょう。

- 具体的な優待内容や権利確定基準に関する詳細については、今後の発表が投資家の関心を集める可能性があります。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント