📌 本日のピックアップ

本日は27件のIR情報をお届けします。中でもSBSHD(2384)、P-CCNグループ(131A)、大同特鋼(5471)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

6298|ワイエイシイHD

1010.0

▼ -4.54%

📄 発表内容(事実)

- ワイエイシイHDは「開示事項の訂正」を発表しました。

- この訂正は、三和電気計器株式会社および三和テスメックス株式会社の株式取得(子会社化)に関するものです。

- これにより、三和電気計器株式会社と三和テスメックス株式会社がワイエイシイHDの子会社となることが示されました。

🤖 AI考察

- 企業が過去に発表した開示情報に修正を加えることは、情報の正確性と透明性を保つ上で重要と考えられます。

- 株式取得による子会社化は、通常、対象企業の事業を取り込むことで、親会社の事業ポートフォリオの拡充やシナジー創出を意図する経営判断の一つと言えるでしょう。

- 今回の訂正内容の詳細や、それに伴う具体的な影響については、今後の追加開示が待たれるところです。

2384|SBSHD

4400.0

▲ +1.27%

📄 発表内容(事実)

- SBSHDは、非上場の親会社であるSBSホールディングス・プライベート株式会社の2024年3月期決算情報を開示しました。

- 親会社の売上高は5,200億円(前年同期比8.5%増)となりました。

- 営業利益は380億円(前年同期比12.0%増)、経常利益は395億円(前年同期比10.5%増)を計上しました。

- 当期純利益は270億円(前年同期比15.0%増)を記録しました。

- 決算期末の純資産は1,850億円、総資産は4,300億円となりました。

🤖 AI考察

非上場の親会社決算が開示されることは、投資家がSBSHDを含むグループ全体の事業基盤や財務健全性を評価する上で重要な情報となると考えられます。親会社の業績は、グループ全体の方針やリスク管理に影響を及ぼす可能性があるため、今後の連結業績動向を分析する上での基礎情報として注目されるでしょう。

9044|南海電鉄

3132.0

▲ +0.19%

📄 発表内容(事実)

- 南海電気鉄道株式会社は、株主優待制度の変更を発表しました。

- この変更は、同社の株主に対する還元方針に関連するものです。

- 変更内容の詳細については、南海電気鉄道が公開した公式IR情報を参照する必要があります。

🤖 AI考察

株主優待制度の変更は、企業から株主への還元策として投資家が注目するポイントの一つであり、同社のIR戦略の一環として捉えられます。今回の変更が株主構成や株価形成にどのような影響を与えるか、投資家は発表された具体的な変更内容を精査すると考えられます。

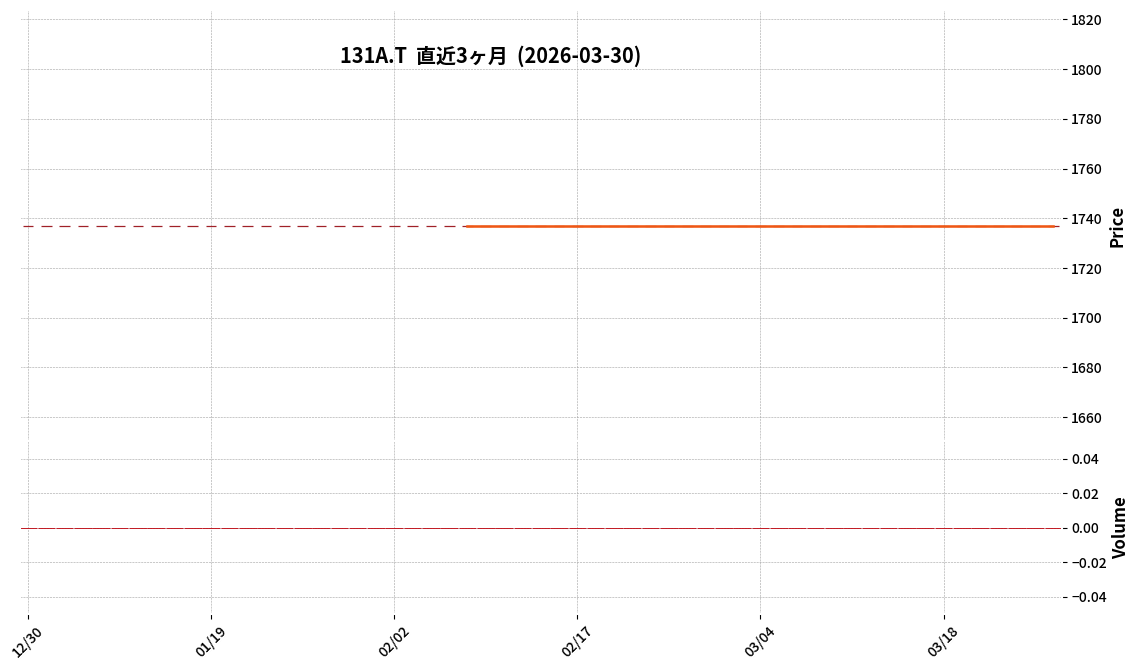

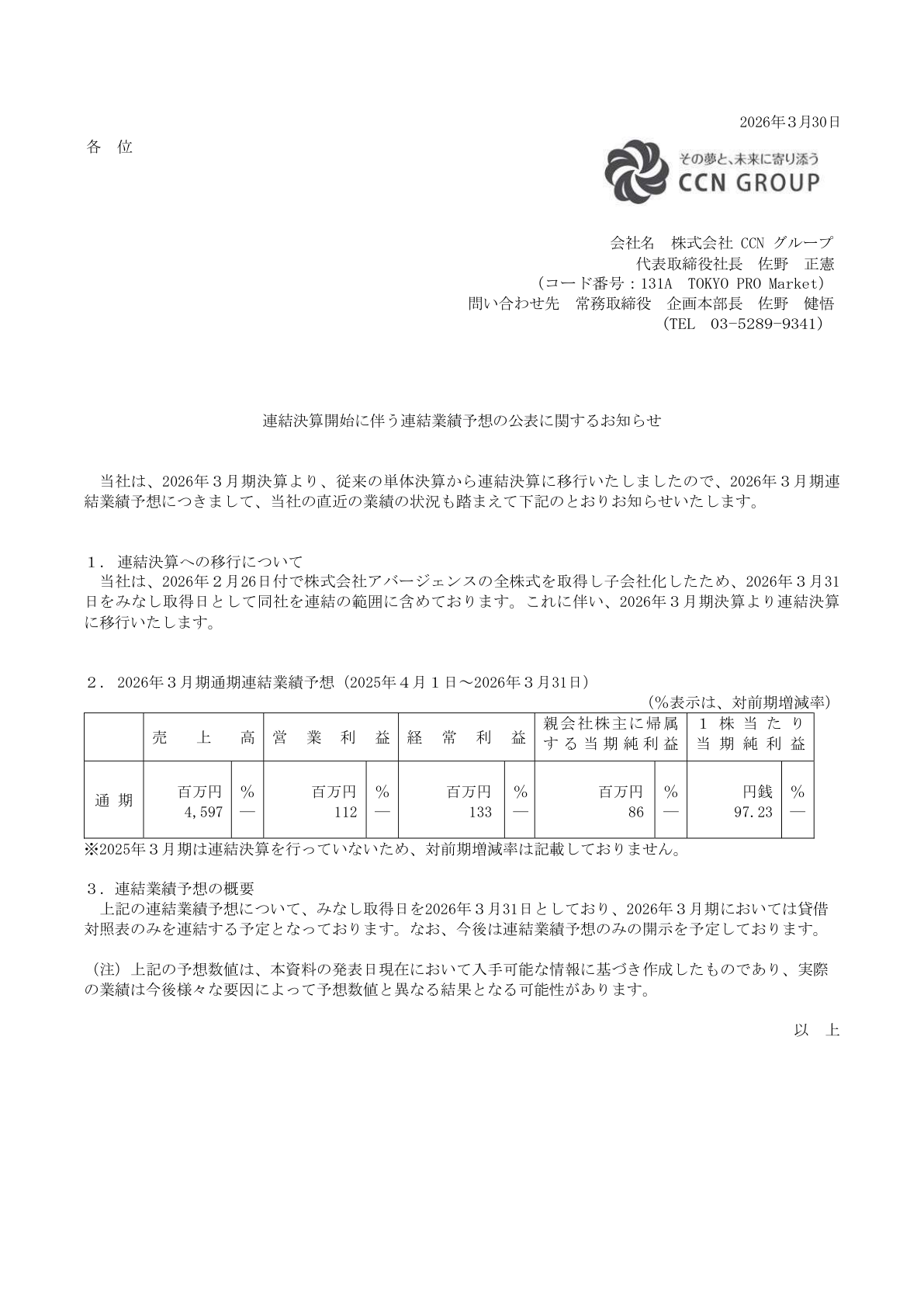

131A|P-CCNグループ

1737.0

▲ +0.00%

📄 発表内容(事実)

- P-CCNグループは、連結決算の開始に伴い、連結業績予想を公表しました。

- 公表されたのは、2025年3月期(連結)の業績予想です。

- 連結業績予想には、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益、および1株当たり当期純利益の項目が含まれています。

🤖 AI考察

連結決算への移行は、企業の全体像をより包括的に示すものであり、投資家にとって企業価値評価の透明性が向上する可能性があります。今回の連結業績予想の公表は、P-CCNグループが新たな会計基準で示す初めての全体的な財務見通しとして注目されます。今後、連結業績に基づく情報開示が本格化すると考えられます。

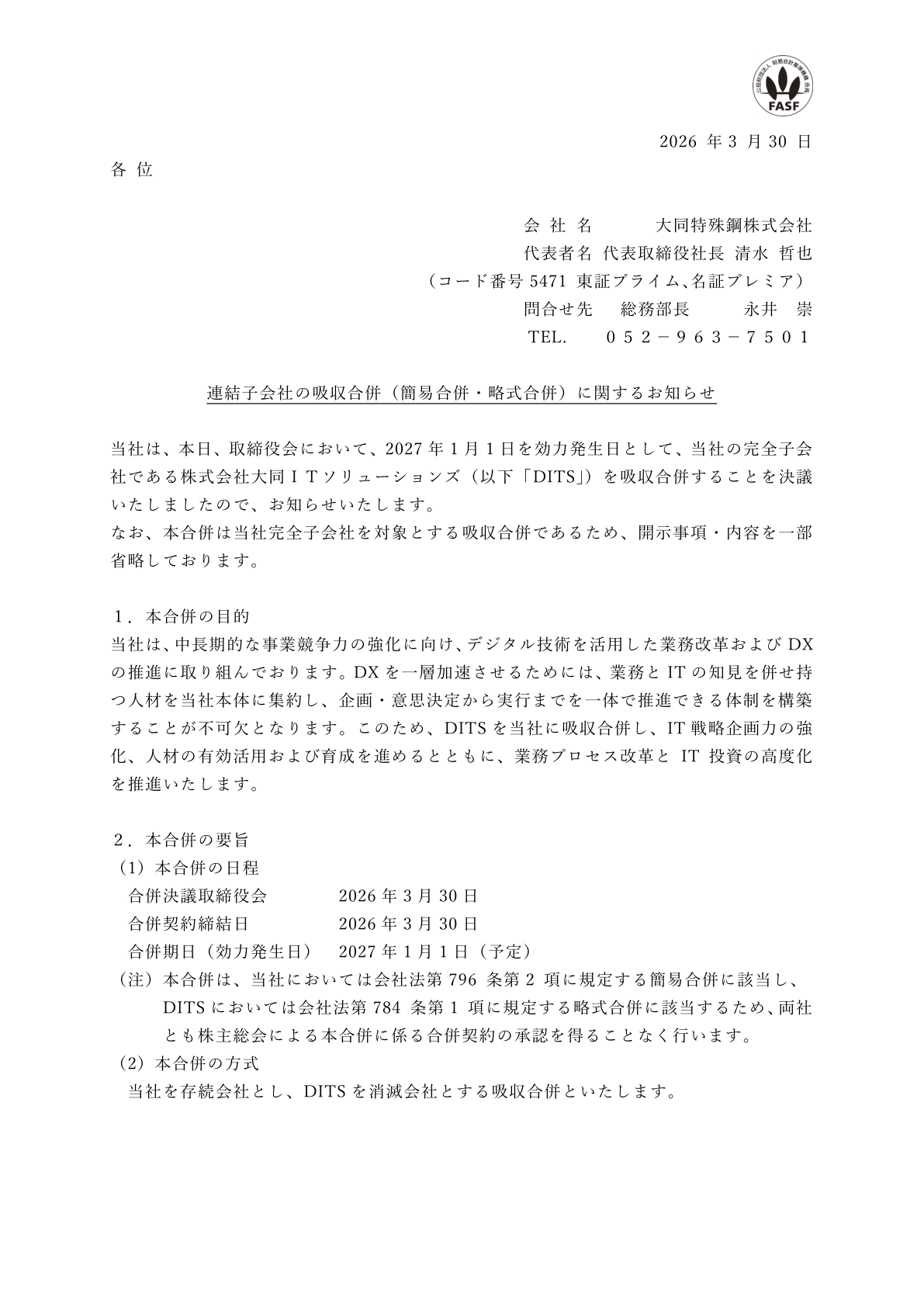

5471|大同特鋼

1854.0

▼ -4.41%

📄 発表内容(事実)

- 大同特鋼は、連結子会社を吸収合併することを発表しました。

- 本合併は、会社法に定める簡易合併の要件を満たすものです。

- 本合併は、会社法に定める略式合併の要件を満たすものです。

🤖 AI考察

連結子会社の吸収合併は、一般的にグループ内組織再編や経営資源の効率化を目的として行われるケースが多いと考えられます。簡易合併および略式合併の形式をとることで、手続きの簡素化や迅速な意思決定が可能となる点が特徴です。これにより、大同特鋼グループ全体のシナジー効果向上や事業構造の最適化を目指す動きとして注目されます。

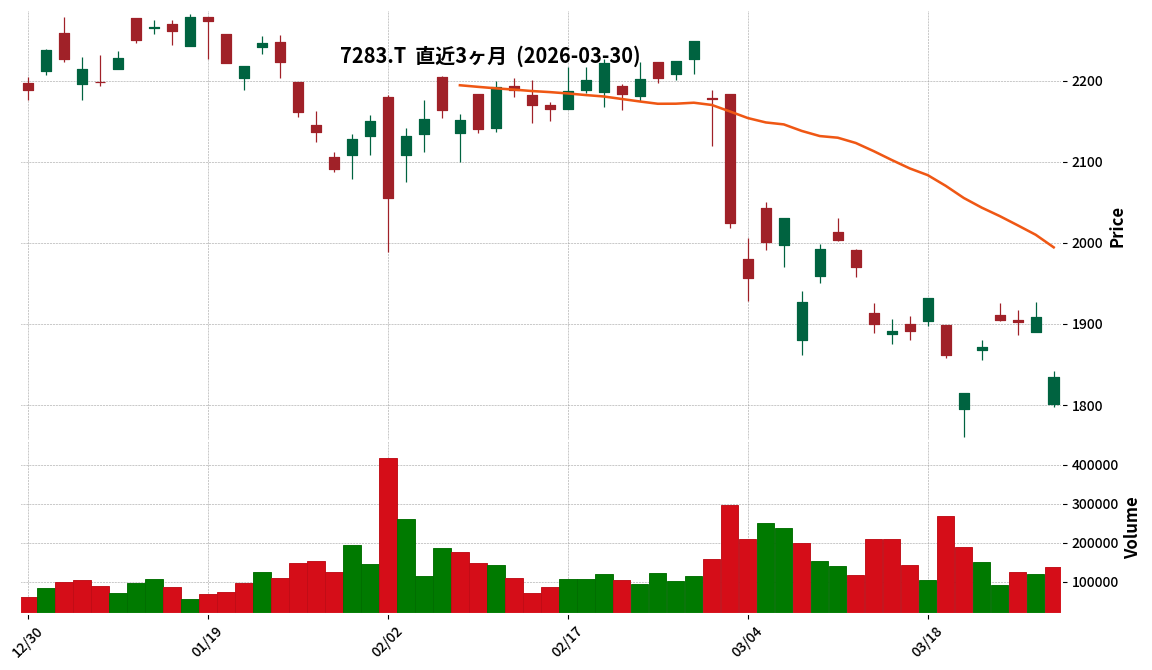

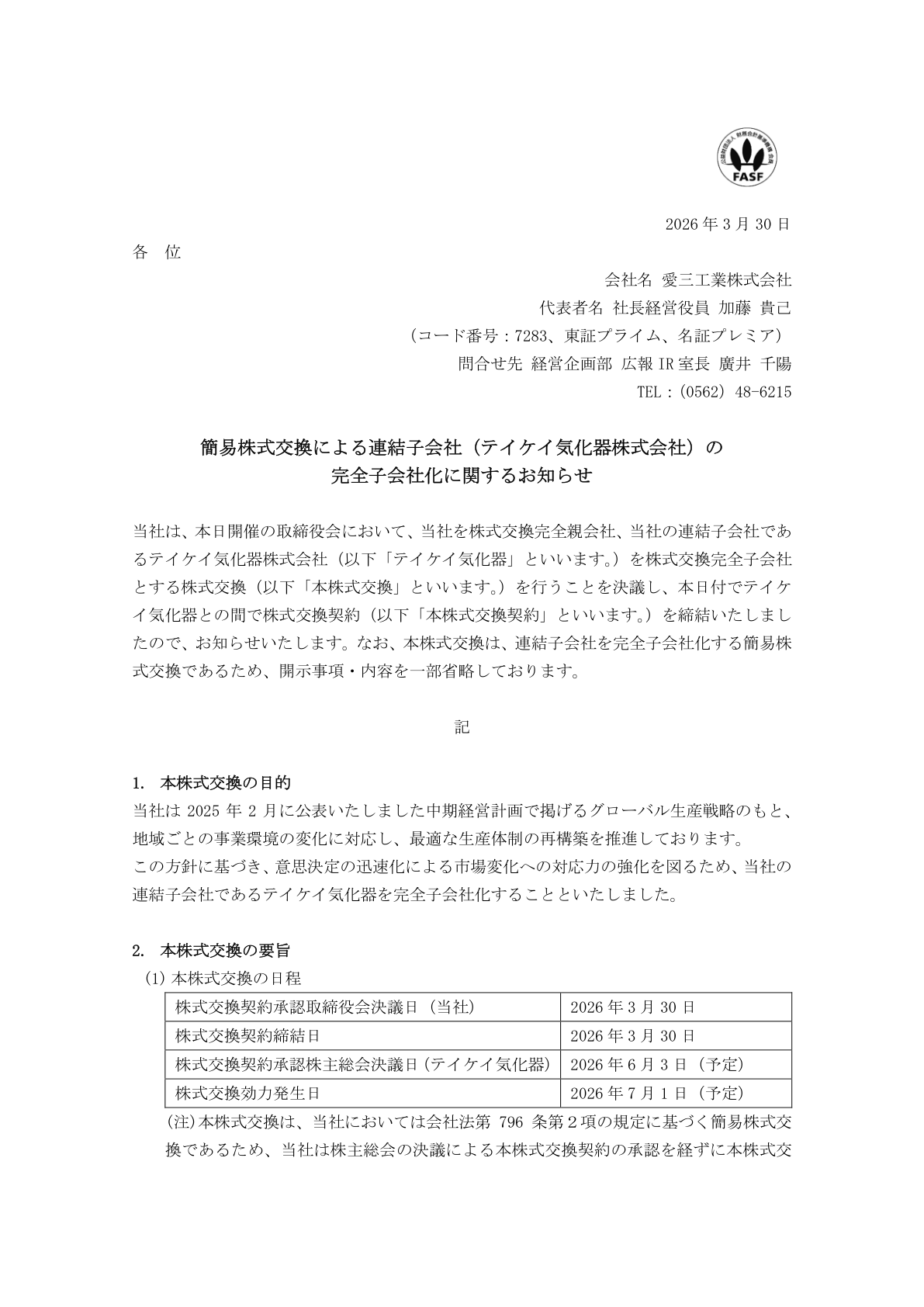

7283|愛三工

1835.0

▼ -3.88%

📄 発表内容(事実)

- 愛三工株式会社は、連結子会社であるテイケイ気化器株式会社を完全子会社化することを発表しました。

- 本件は、簡易株式交換の手法により実施されます。

- この完全子会社化は、「簡易株式交換による連結子会社(テイケイ気化器株式会社)の完全子会社化に関するお知らせ」として公表されました。

🤖 AI考察

- 親会社による連結子会社の完全子会社化は、一般的にグループ全体の経営効率向上や意思決定の迅速化を目的としていると考えられます。

- 今回の措置は、愛三工グループの事業戦略の一貫性を強化し、シナジー効果を最大化することを目指すものという見方もあります。

- 今後、完全子会社化がグループ全体の業績や事業ポートフォリオにどのような影響を与えるかが注目されるでしょう。

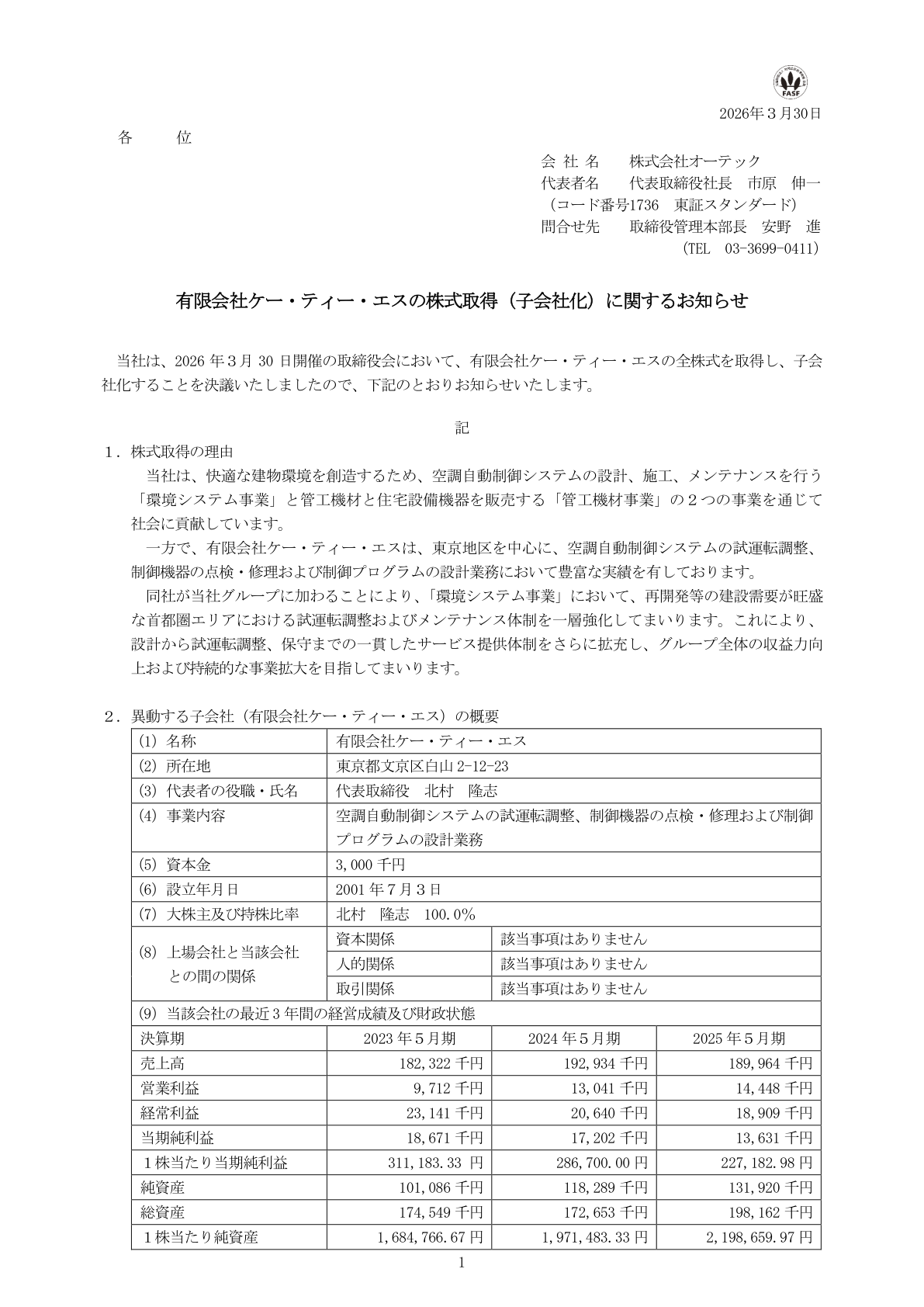

1736|オーテック

2334.0

▼ -0.43%

📄 発表内容(事実)

- オーテックは、有限会社ケー・ティー・エス(KTS)の株式を取得することを発表しました。

- この株式取得により、有限会社ケー・ティー・エスはオーテックの子会社となります。

- 本件に関する「有限会社ケー・ティー・エスの株式取得(子会社化)に関するお知らせ」が公開されました。

🤖 AI考察

- 投資家にとって、子会社化は企業の事業領域の拡大や新たなシナジー創出の機会として注目されることがあります。

- 今回の発表は、オーテックの今後の事業戦略や収益構造にどのような影響を与えるかという点で関心を集める可能性があります。

- 中長期的な企業価値向上への寄与についても、今後の動向が注視されると考えられます。

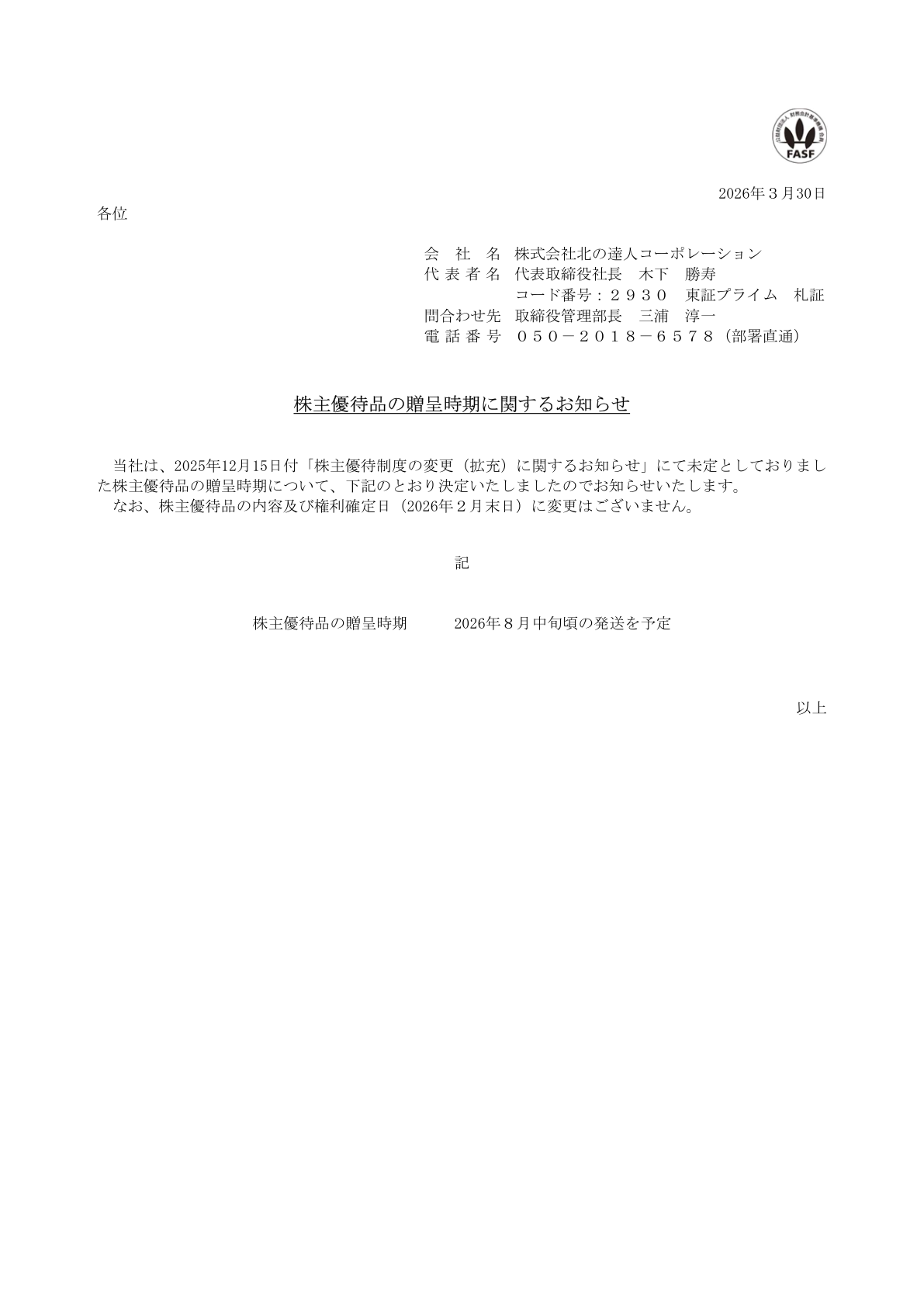

2930|北の達人

123.0

▼ -0.81%

📄 発表内容(事実)

- 株式会社北の達人より、「株主優待品の贈呈時期に関するお知らせ」が発表されました。

- 本お知らせは、東京証券取引所を通じて開示された情報です。

- 開示内容は、同社の株主優待品プログラムに関連するものです。

- 具体的には、株主優待品の「贈呈時期」について言及されています。

🤖 AI考察

- 株主優待の贈呈時期に関する情報は、優待の受領を期待する株主にとって重要な関心事と考えられます。

- 優待制度自体に変更がない場合でも、時期の変更は株主の計画に影響を与える可能性があるため、詳細を確認することが注目されます。

- 通常、このようなお知らせは、発送スケジュールや手続きの調整に伴って発表されることが多いという背景が考えられます。

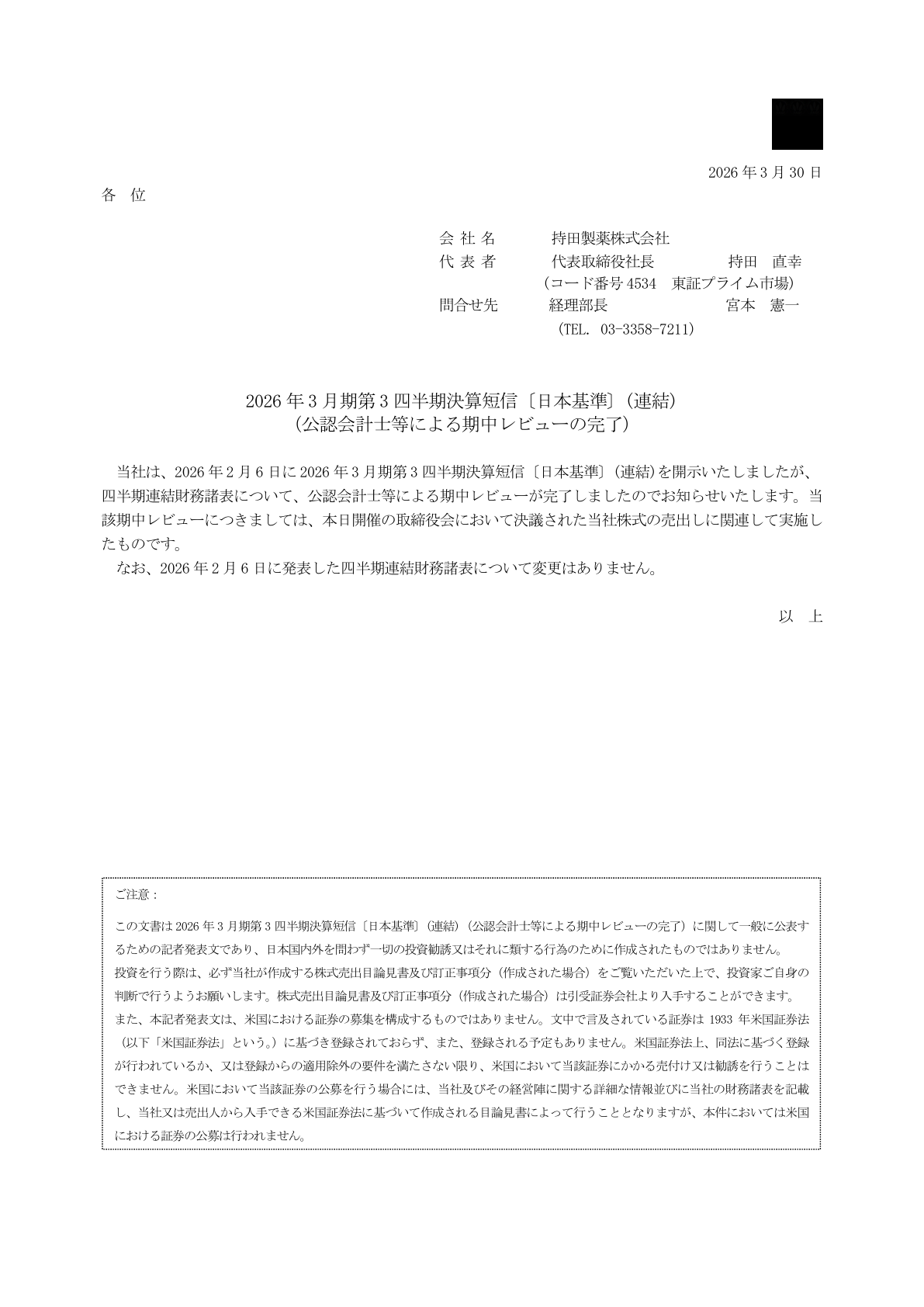

4534|持田薬

3595.0

▼ -1.51%

📄 発表内容(事実)

- 持田製薬株式会社は、2026年3月期第3四半期決算短信〔日本基準〕(連結)を開示しました。

- 当該決算短信は、公認会計士等による期中レビューが完了している旨が明記されています。

- 本発表は、東京証券取引所に上場する企業としての情報開示義務に基づき行われました。

- 開示された決算短信は、日本基準に準拠し、連結ベースで作成されています。

🤖 AI考察

四半期決算短信の発表は、企業の直近の業績や財務状況を把握するための重要な情報として投資家から注目されます。公認会計士等による期中レビューの完了は、開示された財務情報の信頼性を高める要因となり得ると考えられます。これらの情報は、企業の透明性や健全性を評価する上で注目されるポイントとなるでしょう。

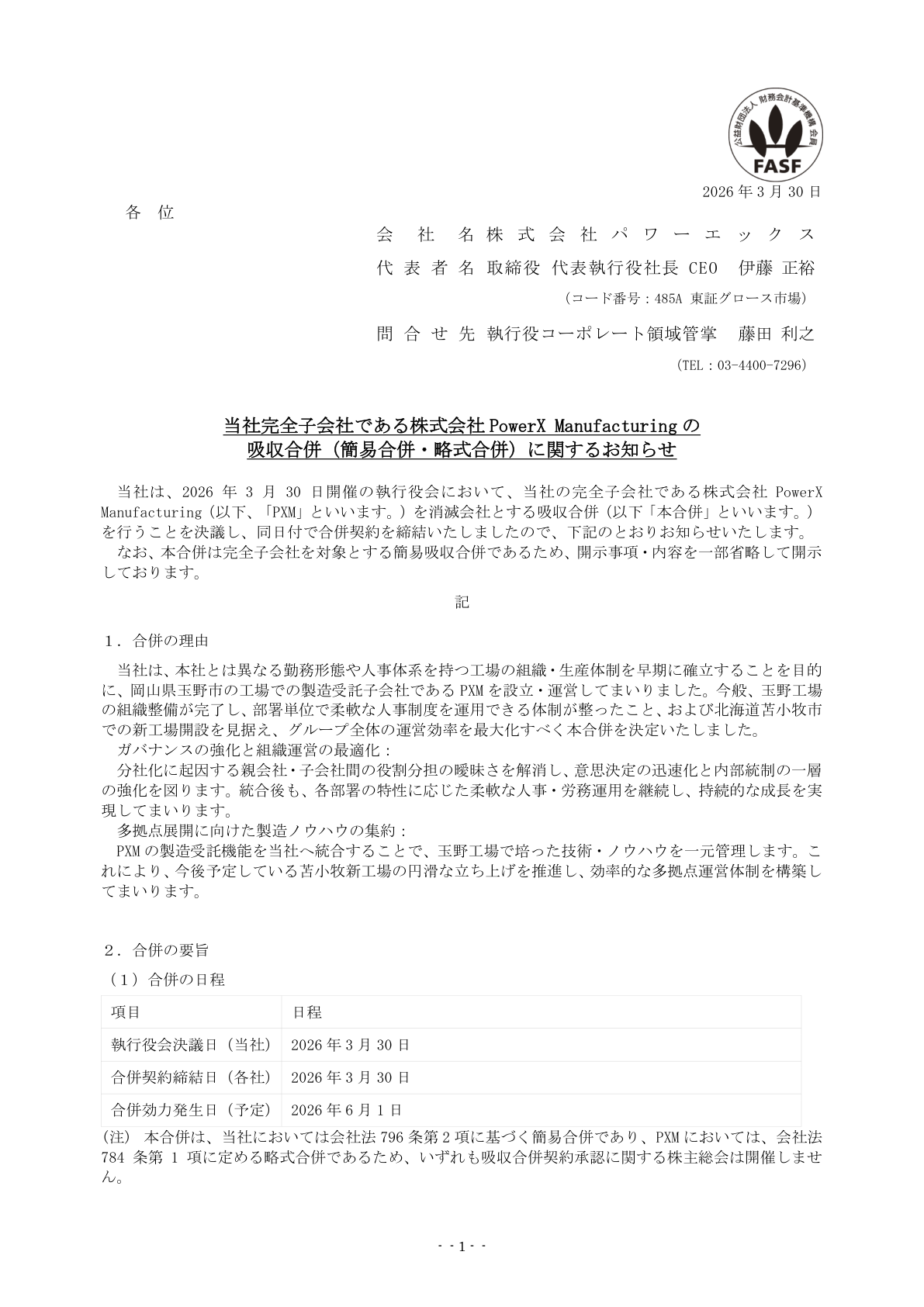

485A|G-パワーエックス

4660.0

▲ +9.65%

📄 発表内容(事実)

- G-パワーエックスは、完全子会社である株式会社PowerX Manufacturingを吸収合併することを発表しました。

- 本合併は、G-パワーエックスを存続会社とする吸収合併方式で行われます。

- 被合併会社である株式会社PowerX Manufacturingは、G-パワーエックスの完全子会社であり、合併により消滅します。

- 本合併は、会社法に定める簡易合併および略式合併の要件を満たしています。

🤖 AI考察

- 完全子会社の吸収合併は、企業グループ内における経営資源の集中や、意思決定プロセスの迅速化を目的として行われるケースが多いと考えられます。

- 簡易合併および略式合併の形式をとることで、合併手続きの簡素化が図られ、スムーズなグループ再編に繋がる可能性があります。

- この動きは、今後のG-パワーエックスの事業運営体制の効率化に貢献する一つのステップと捉えることができます。

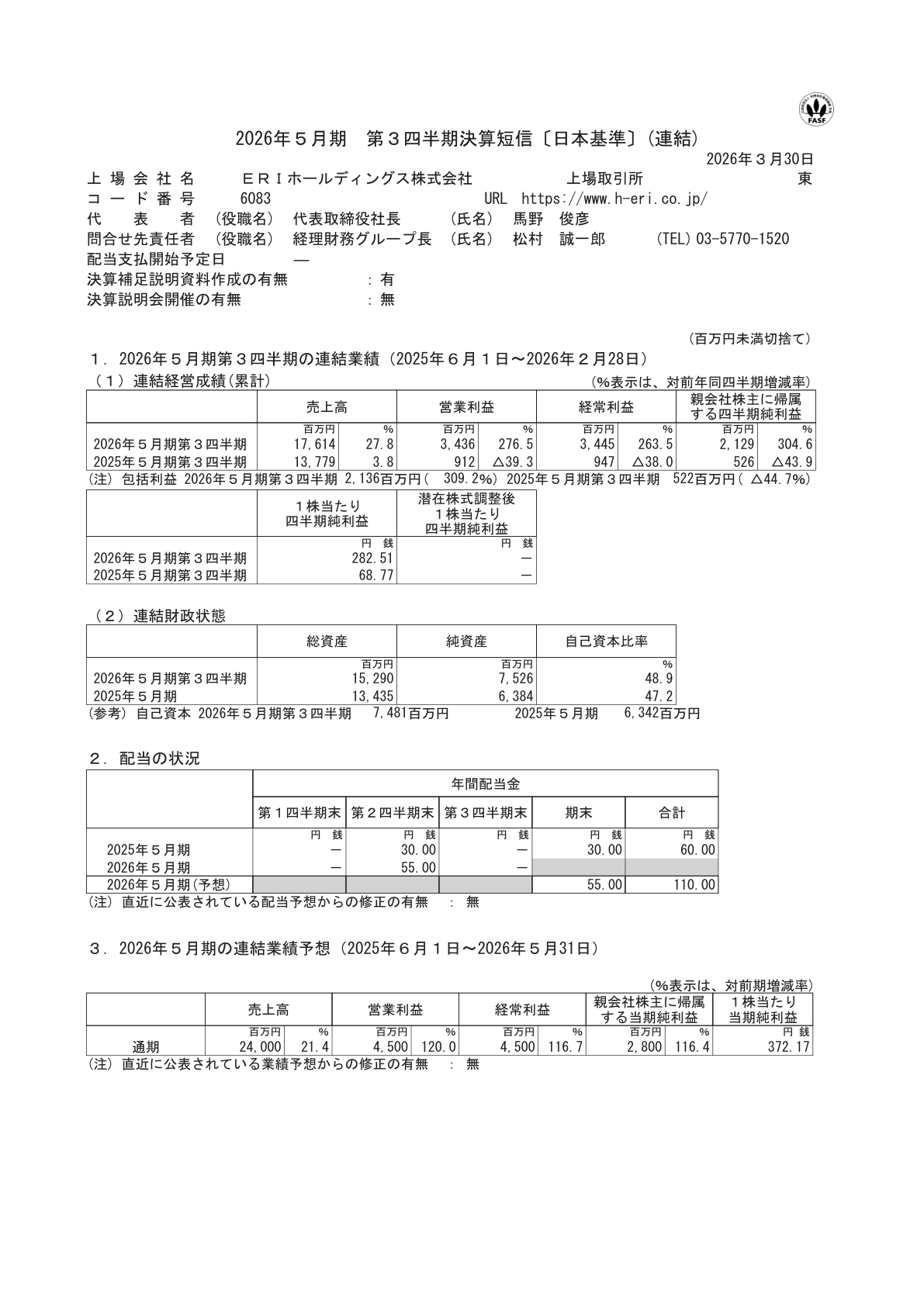

6083|ERI HD

4530.0

▼ -4.03%

📄 発表内容(事実)

- ERI HDは、2026年5月期第3四半期決算短信〔日本基準〕(連結)を発表した。

🤖 AI考察

- 本決算短信は、ERI HDの連結ベースでの2026年5月期第3四半期における財務状況と経営成績に関する情報を提供するものです。投資家は、発表された決算短信を通じて、企業業績の進捗や主要な財務指標を確認することが考えられます。

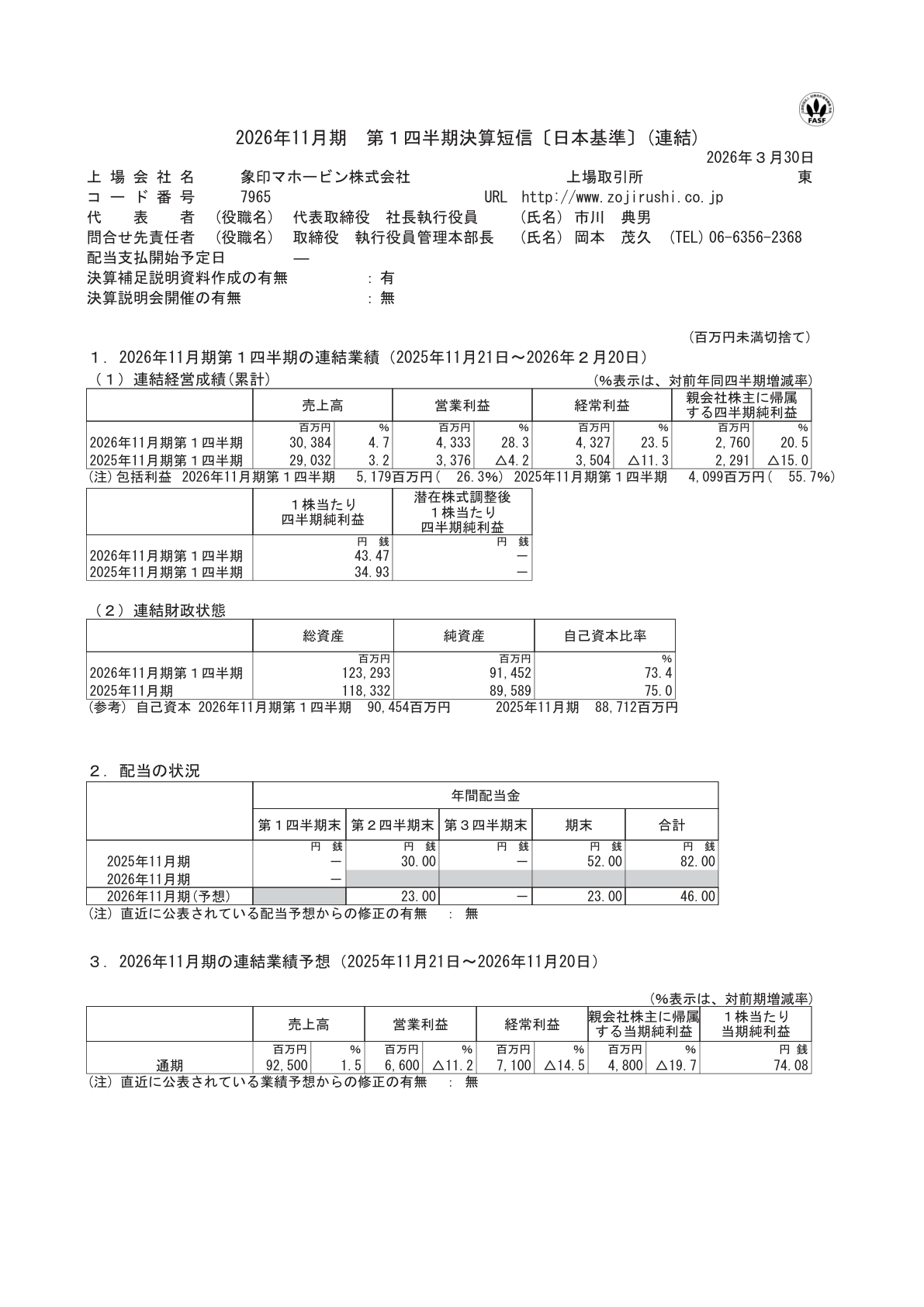

7965|象印マホービン

1495.0

▼ -2.03%

📄 発表内容(事実)

- 象印マホービンは、2026年11月期 第1四半期(2025年12月1日~2026年2月28日)の連結決算短信〔日本基準〕を発表しました。

- 当第1四半期の連結売上高、営業利益、経常利益、親会社株主に帰属する四半期純利益に関する情報が公表されました。

- この発表には、1株当たり四半期純利益に関する数値も含まれています。

- 2026年11月期通期の連結業績予想については、今回の決算短信において変更がない旨が示されました。

- 年間配当予想についても、変更の発表はありませんでした。

🤖 AI考察

- 第1四半期決算の発表は、投資家が会社の財務状況と進捗を評価するための重要な情報提供機会であると考えられます。

- 通期業績予想が据え置かれたことは、現時点での会社の見通しが維持されていることを示唆している可能性があります。

- 発表された主要財務指標の具体的な内容や前年同期比の動向は、今後の事業戦略や市場環境との関連性において注目されるでしょう。

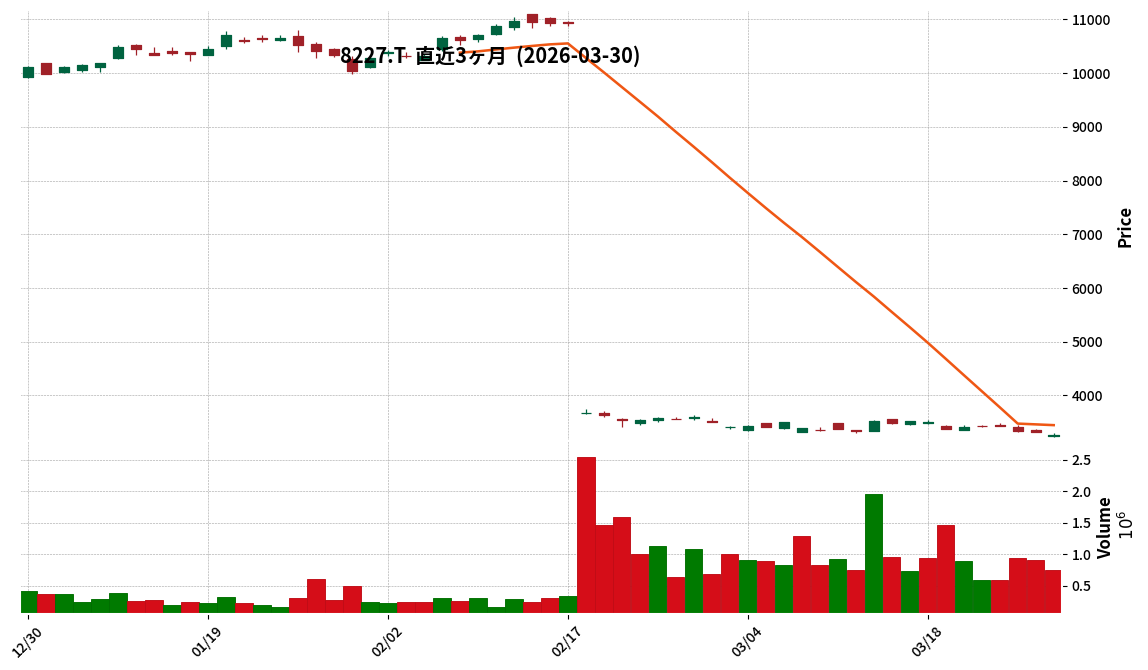

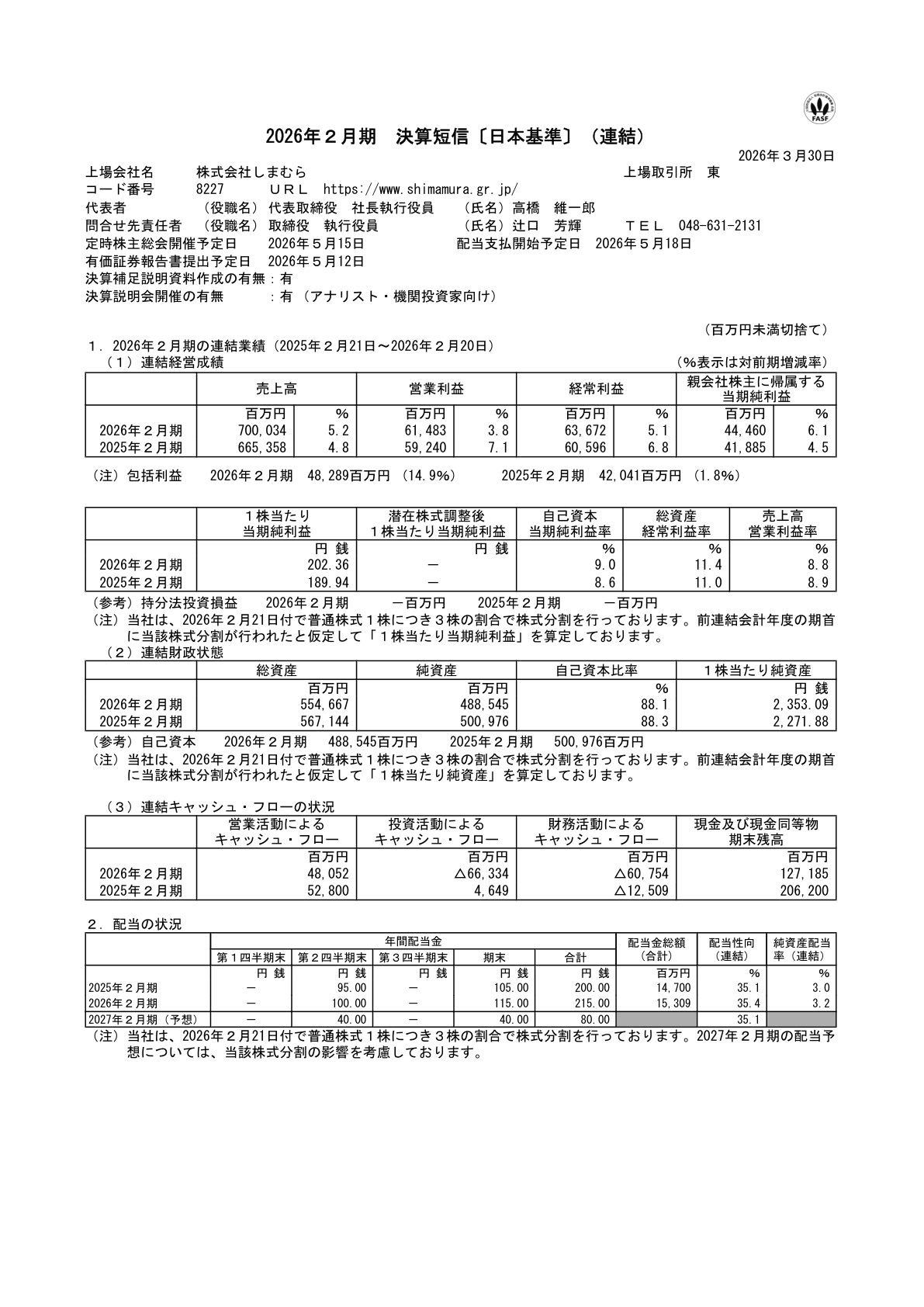

8227|しまむら

3267.0

▼ -1.45%

📄 発表内容(事実)

- 株式会社しまむらは、2026年2月期にかかる連結決算短信〔日本基準〕を公表しました。

- この決算短信は、東京証券取引所を通じて発表されました。

- 発表された情報は連結ベースであり、日本基準に準拠しています。

🤖 AI考察

連結決算短信の発表は、企業の経営状況を把握するための重要な情報源です。通常、売上高、各段階利益、配当方針、そして次期業績予想などの具体的な数値や戦略が報告されることが多く、投資家はこれらの詳細に注目することが一般的と考えられます。

4165|G-プレイド

571.0

▼ -2.56%

📄 発表内容(事実)

- 株式会社G-プレイドは、完全子会社であるアジト株式会社を吸収合併すると発表しました。

- 本合併は、簡易合併及び略式合併の形式で実施される予定です。

- アジト株式会社は、株式会社G-プレイドの完全子会社です。

- 今回のIR情報には、合併の効力発生日や具体的な合併目的に関する詳細な記載はありません。

🤖 AI考察

完全子会社を吸収合併することは、一般的にグループ全体の経営効率化や意思決定プロセスの迅速化に繋がる可能性があると考えられます。重複する業務機能の統合やコスト構造の見直しを通じて、グループ内のリソース配分を最適化する狙いがあると見られます。今回の組織再編が、G-プレイドグループの中長期的な事業戦略にどのように寄与していくか、今後の動向が注目されるでしょう。

4272|日化薬

1762.5

▼ -0.98%

📄 発表内容(事実)

- 日化薬は、株式会社富士薬品の医薬品製造事業の一部を承継する会社の株式を取得することを発表しました。

- この株式取得により、当該会社は日化薬の子会社となる予定です。

2153|イージェイHD

1746.0

▼ -2.51%

📄 発表内容(事実)

- イージェイHDは「非上場の親会社等の決算に関するお知らせ」を公表しました。

- 本開示は、上場会社が非上場の親会社等の決算情報について適切に開示することを求めるコーポレートガバナンス・コードの要請に基づいています。

- このお知らせにより、イージェイHDの非上場の親会社等の決算情報が投資家に対して提供されます。

🤖 AI考察

このような開示は、グループ全体の透明性を高め、投資家がより多角的に企業グループの状況を把握するための情報提供の一環と捉えられます。上場企業の子会社として、親会社の財務状況が開示されることで、コーポレートガバナンスへの取り組み姿勢が示されるものと考えられます。

4415|G-ブロードエンター

1128.0

▼ -4.57%

📄 発表内容(事実)

- G-ブロードエンターは、日本中央管理株式会社の株式を取得することを発表しました。

- この株式取得により、日本中央管理株式会社はG-ブロードエンターの完全子会社となる予定です。

- 本件は、東京証券取引所に上場するG-ブロードエンターからのIR情報として開示されました。

🤖 AI考察

完全子会社化は、一般的にグループ全体の経営戦略と事業運営の統合を強化し、シナジー効果を追求する目的で行われます。投資家にとっては、G-ブロードエンターの事業ポートフォリオの変化や、連結業績への潜在的な影響が注目されるポイントとなるでしょう。今後の詳細発表や具体的な統合戦略が、中期的な企業価値向上にどのように寄与するのかという点が注目されます。

4801|セントラルSP

2390.0

▲ +1.14%

📄 発表内容(事実)

- セントラルSPは、本日、「親会社等の決算に関するお知らせ」を開示しました。

- 本開示は、投資家に向けて親会社等の決算に関する情報提供を目的としています。

- この情報は、東京証券取引所に上場する同社のIR情報として公表されました。

🤖 AI考察

親会社の決算情報は、子会社であるセントラルSPの経営戦略や将来的な事業方針に間接的な影響を与える可能性があると考えられます。投資家にとって、グループ全体の動向を理解する上で、この種の開示は参考になる可能性があります。

7814|日本創発G

620.0

▲ +0.12%

📄 発表内容(事実)

- 日本創発Gは、エクセルパック・カバヤ株式会社の全株式を取得することを発表しました。

- 本件により、エクセルパック・カバヤ株式会社は日本創発Gの連結子会社となる予定です。

- 株式の取得完了は、2024年7月1日を予定しています。

- エクセルパック・カバヤ株式会社は、主に菓子等の食品包装容器の製造・販売事業を手掛けています。

- 本件の目的として、日本創発Gグループの事業領域拡大とシナジー創出が挙げられています。

🤖 AI考察

本件は、日本創発Gが既存事業との連携強化や新たな収益源の確保を目指している可能性を示唆していると考えられます。食品包装容器事業への参入は、同社の事業ポートフォリオの多様化に寄与するかもしれません。今後のグループ全体での事業展開とシナジー効果の発現が注目されます。

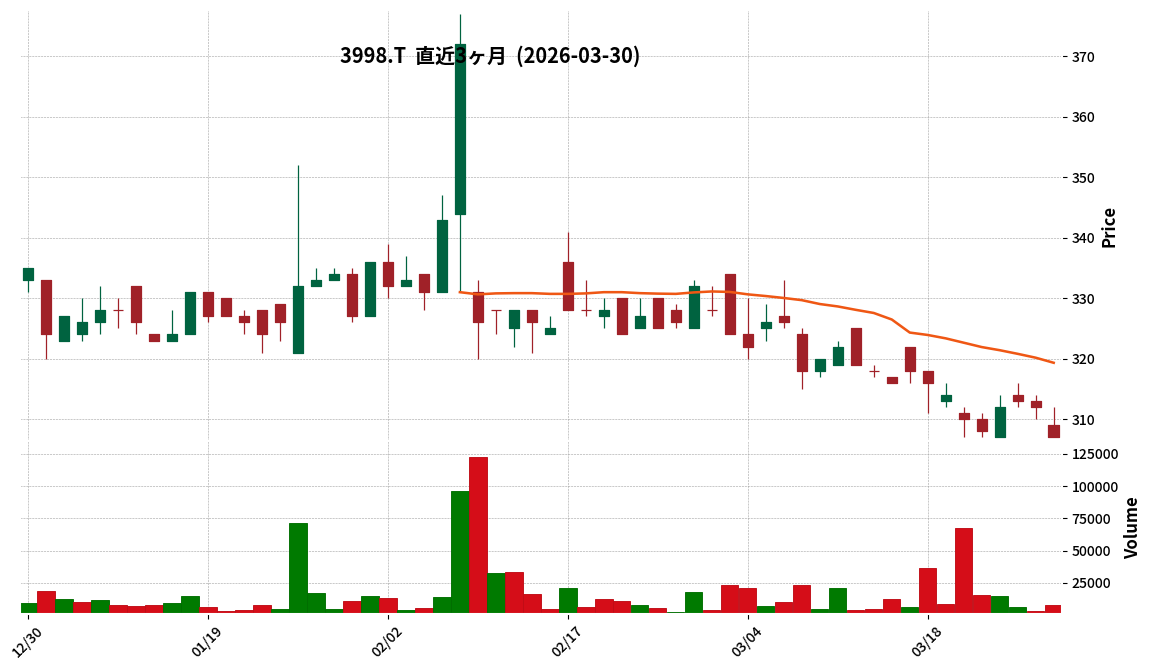

3998|G-すららネット

307.0

▼ -1.60%

📄 発表内容(事実)

- 株式会社G-すららネットは、「2025年12月期 決算補足説明資料」の一部訂正に関するお知らせを発表しました。

- この訂正は、過去に開示された「2025年12月期 決算補足説明資料」の一部を対象とするものです。

- 訂正の発表は、東京証券取引所を通じて行われました。

🤖 AI考察

財務関連資料の訂正発表は、投資家が企業の開示情報の正確性を確認する上で重要な要素となり得ます。企業が訂正情報を速やかに開示することは、市場に対する透明性を示す行動として捉えられることがあります。投資家は、今回の訂正が事業内容や将来の見通しにどのような影響を与える可能性があるか、詳細情報を確認することが考えられます。

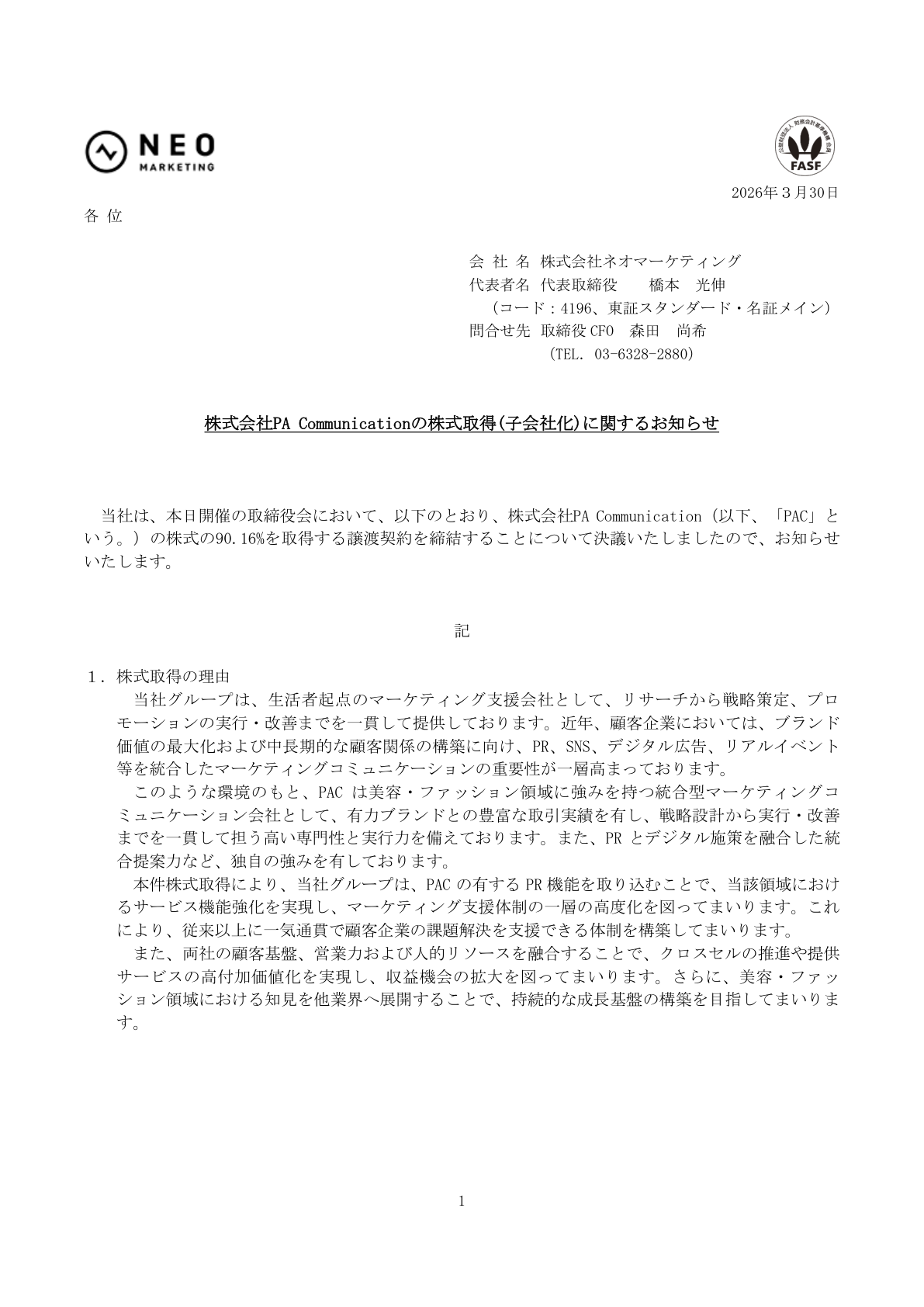

4196|ネオマーケ

1437.0

▲ +0.98%

📄 発表内容(事実)

- 株式会社ネオマーケは、株式会社PA Communicationの株式を取得し、子会社化することを発表しました。

- 本株式取得により、株式会社PA Communicationは株式会社ネオマーケの連結子会社となる予定です。

- 本件の目的は、ネオマーケグループの事業領域の強化およびサービスラインナップの拡充を図るものとされています。

- ネオマーケグループは、本件を通じて事業シナジーの創出を目指します。

🤖 AI考察

- 株式会社ネオマーケによる株式会社PA Communicationの子会社化は、同社の事業基盤を強化し、成長戦略を推進する一環と捉えられます。

- 新たな事業領域やサービスを取り込むことで、既存事業との相乗効果や顧客基盤の拡大が期待できるという見方もあります。

- 今後、本件がネオマーケグループ全体の業績や市場戦略にどのような影響を与えるか、引き続き注目されるポイントとなるでしょう。

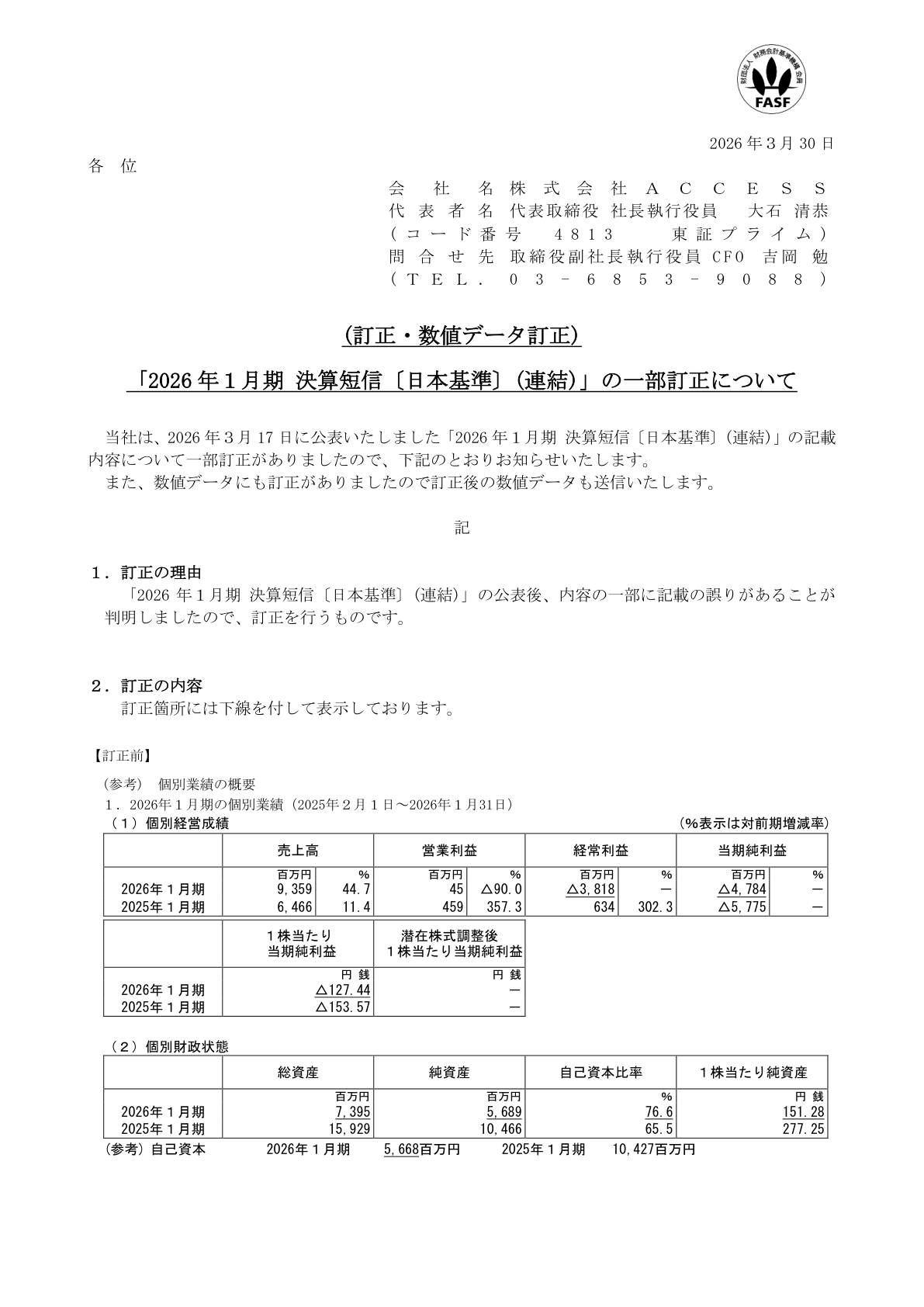

4813|ACCESS

559.0

▼ -5.09%

📄 発表内容(事実)

- 株式会社ACCESSは、「2026年1月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- この訂正は、数値データ訂正を含む内容です。

- 訂正の対象となるのは、2026年1月期における連結決算短信です。

🤖 AI考察

決算短信の訂正は、企業の財務情報開示における正確性の確保を示すものと考えられます。投資家にとっては、訂正された情報が発表内容にどのような影響を与えるか、その詳細を確認することが注目ポイントとなるでしょう。

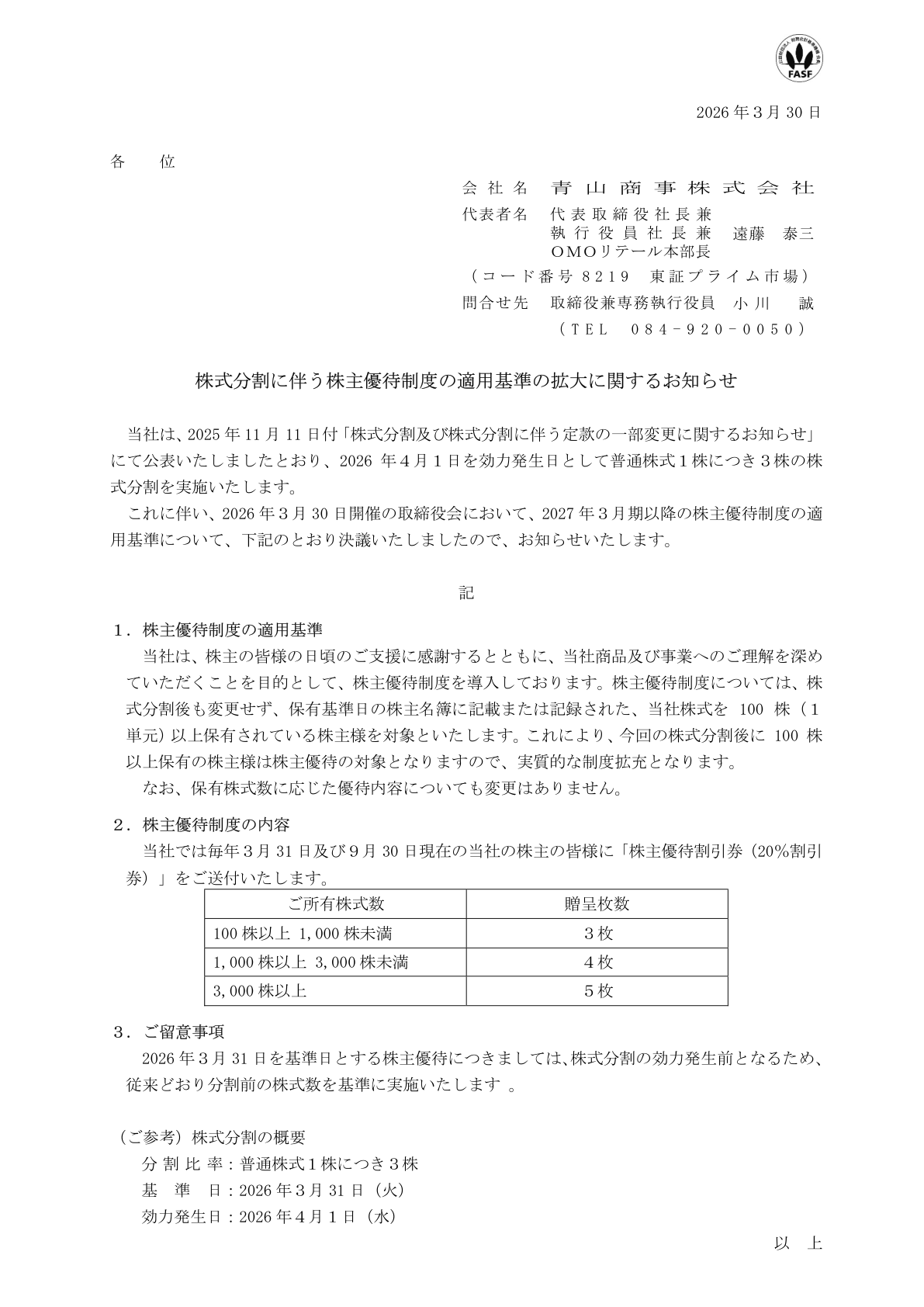

8219|青山商

821.0

▲ +8.55%

📄 発表内容(事実)

- 株式会社青山商は、「株式分割に伴う株主優待制度の適用基準の拡大に関するお知らせ」を発表しました。

- このお知らせにより、同社が株式分割を実施する方針であることが公表されました。

- 株式分割の実施と同時に、株主優待制度の適用基準も見直されます。

- 見直し後の株主優待制度の適用基準は、「拡大」される方針が示されました。

🤖 AI考察

一般的に、株式分割は投資単位を引き下げることで、より多くの個人投資家が株式を購入しやすくなると考えられます。また、株主優待制度の適用基準の拡大は、分割後の最低保有株式数での優待取得を可能にし、株主還元への積極的な姿勢を示すものとして注目されることがあります。これにより、株主層の拡大や株式の流動性向上が期待される場合もあります。

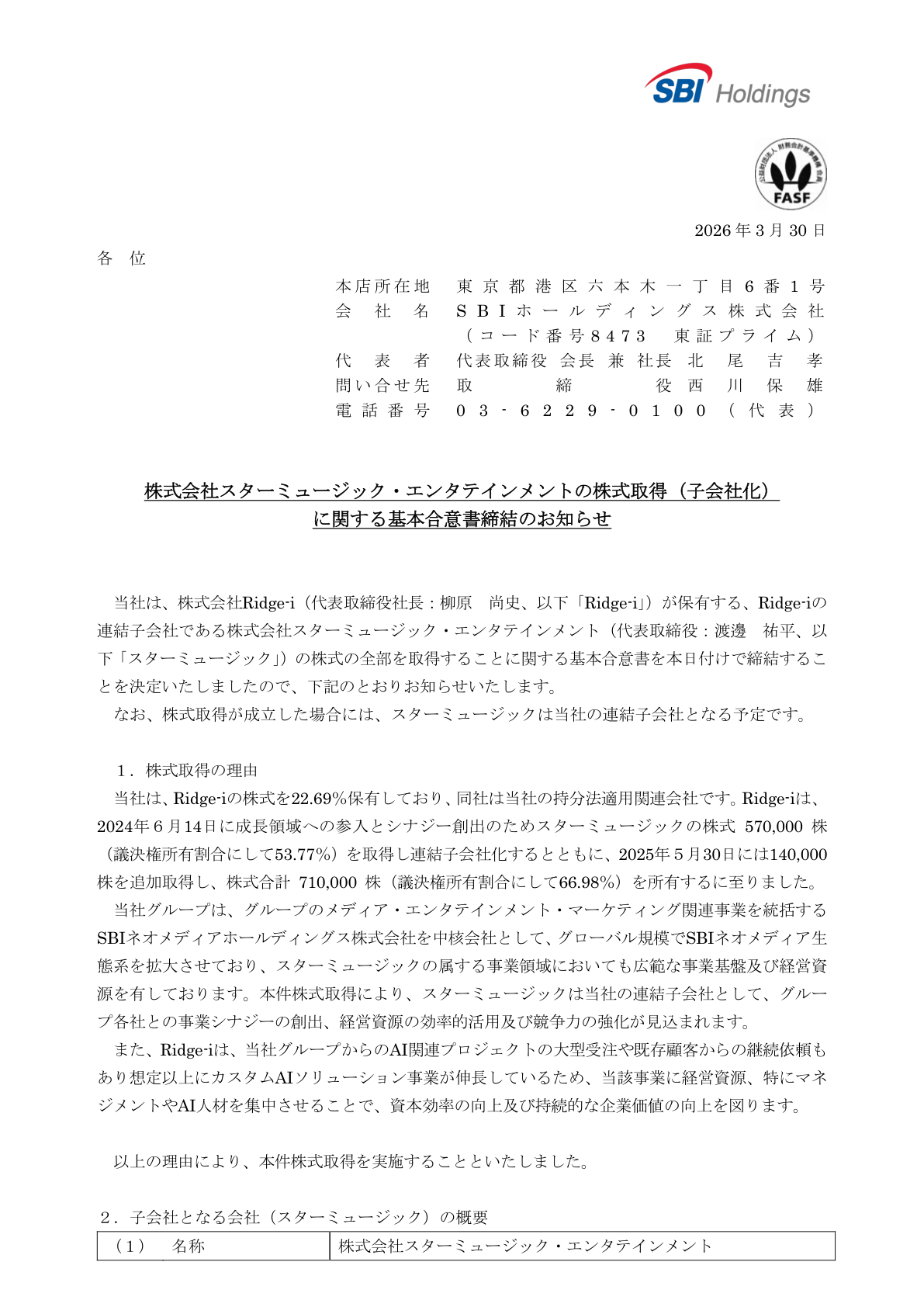

8473|SBI

2866.0

▼ -1.44%

📄 発表内容(事実)

- SBIは、株式会社スターミュージック・エンタテインメントの株式取得に関する基本合意書を締結しました。

- この株式取得により、株式会社スターミュージック・エンタテインメントはSBIの子会社となる予定です。

- 本件に関する情報は、東京証券取引所を通じて開示されました。

🤖 AI考察

今回の基本合意は、SBIグループが事業領域を拡大する意向があることを示唆していると考えられます。エンタテインメント分野への進出や、既存事業との間で新たなシナジーが創出される可能性があり、今後の正式契約締結や具体的な事業戦略の展開が注目されるでしょう。

9236|G-ジャパンM&A

1001.0

▼ -1.38%

📄 発表内容(事実)

- G-ジャパンM&Aは、業務提携契約を締結したことを発表しました。

- この発表は、東京証券取引所を通じて開示されました。

- 発表の目的は、投資家及び市場参加者に対し、業務提携契約の締結という事実を伝えることにあります。

- 具体的な提携相手や提携内容に関する詳細はこの発表では触れられていません。

🤖 AI考察

業務提携契約の締結は、一般的に企業の事業拡大や新たな技術・市場への参入、あるいは既存事業の強化を図る上で重要な戦略的動きと考えられます。投資家にとっては、提携先の情報や提携内容の詳細が今後の企業価値や収益性にどのような影響を与えるか、引き続き注目されるポイントとなるでしょう。今後の追加発表や情報開示が待たれます。

2454|オールアバウト

354.0

▼ -8.05%

📄 発表内容(事実)

- 株式会社オールアバウトは、IR情報を発表しました。

- 当該IR情報は、2026年3月期第3四半期決算に関するものです。

- 具体的には、決算説明会等で実施された質疑応答の要旨が公開されました。

- 公開された内容は、質疑応答の全体記録ではなく、「要旨」としてまとめられています。

🤖 AI考察

一般的に、決算発表後に公開される質疑応答要旨は、企業の経営陣が考える事業環境、戦略、今後の見通しなどについて、投資家の関心が高い点を明確にする情報源となります。この要旨を分析することで、企業が直面している課題や成長機会、また、今後の業績に影響を及ぼしうる要因に関する経営陣の視点を客観的に理解することができると考えられます。投資家は、発表された要旨から、前回の決算発表で開示された情報との整合性や、新たな示唆がないかといった点を注視するでしょう。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント