📌 本日のピックアップ

本日は80件のIR情報をお届けします。中でも橋本総業HD(7570)、G-note(5243)、ヨドコウ(5451)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 7570|橋本総業HD

- 5243|G-note

- 5451|ヨドコウ

- 3401|帝人

- 4203|住友ベーク

- 9739|NSW

- 4404|ミヨシ油脂

- 9101|郵船

- 2790|ナフコ

- 5035|G-HOUSEI

- 3777|G-環境フレンドリー

- 7443|横浜魚類

- 1807|佐藤渡辺

- 3447|信和

- 4624|イサム塗料

- 5660|神鋼鋼線

- 6364|AIRMAN

- 6928|エノモト

- 7636|ハンズマン

- 9273|コーア商事HD

- 3577|東海染工

- 7199|プレミアグループ

- 2903|シノブフーズ

- 4186|東応化

- 4189|KHネオケム

- 5867|G-エスネット

- 7994|オカムラ

- 8850|スターツ

- 9304|渋沢倉

- 1813|不動テトラ

- 1783|fantasista

- 5713|住友鉱

- 1447|G-SAAFHD

- 1826|佐田建

- 204A|P-タイヨーパッケー

- 2763|エフティグループ

- 2816|ダイショー

- 4091|日本酸素HD

- 4202|ダイセル

- 4491|Cマネージメント

- 4633|サカタインクス

- 7931|未来工業

- 9342|G-スマサポ

- 130A|G-VIS

- 1375|ユキグニファクトリー

- 1414|ショーボンド

- 189A|G-D&Mカンパニー

- 1992|神田通機

- 265A|G-エイチエムコム

- 3070|G-ジェリービーンズ

- 3288|オープンハウスG

- 3294|イーグランド

- 3317|フライングG

- 3970|G-イノベーション

- 4385|メルカリ

- 438A|G-インフキュリオン

- 4553|東和薬品

- 4568|第一三共

- 4627|ナトコ

- 6632|JVCKW

- 2811|カゴメ

- 4062|イビデン

- 4884|G-クリングル

- 4960|ケミプロ化成

- 9664|御園座

- 208A|構造計画HD

- 2902|太陽化

- 3276|JPMC

- 3762|テクマト

- 4366|ダイトーケミックス

- 6023|ダイハツインフィ

- 7537|丸文

- 7846|パイロット

- 8518|アジア投資

- 5016|JX金属

- 1787|ナカボーテック

- 2162|nms HD

- 6466|TVE

- 8173|Joshin

- 9942|ジョイフル

7570|橋本総業HD

1308.0

▲ +2.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年5月11日、橋本総業ホールディングス株式会社(コード番号7570 東証スタンダード)は2027年3月期の配当予想を発表した。

- 2027年3月期の年間配当金は1株当たり52円00銭(中間26円00銭、期末26円00銭)を予定している。

- これは前期(2026年3月期)の年間配当金50円00銭(中間25円00銭、期末25円00銭)から2円00銭の増配となる。

- 今回の増配により、同社は記念配当を含めて11期連続の増配を達成する見込みである。

- 利益配分に関する基本方針として、収益力向上による安定配当と業績に応じた利益還元、および内部留保金による経営基盤の維持を挙げている。

🤖 AI考察

- 安定的な株主還元姿勢が示されている点に投資家の注目が集まる可能性があります。

- 11期連続の増配という実績は、企業の持続的な成長と収益性に対する経営陣の自信を反映しているとも考えられます。

- 今後の収益向上とさらなる株主還元策についても言及されており、中期的な企業価値向上への取り組みが期待されるでしょう。

5243|G-note

2128.0

▼ -1.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年11月期第1四半期決算において、売上高は1,218百万円(前年同期比+27.3%)、調整後EBITDAは255百万円(前年同期比+1,273.5%)、営業利益は235百万円(前年同期比+4,167.1%)となりました。

- 第1四半期の通期業績予想に対する進捗率は、売上高21.8%に対し調整後EBITDAは31.6%でしたが、通期業績予想は据え置かれました。これは、第2四半期以降の採用進展による人件費増加見込みや、GENIACプロジェクトの売上(通期5億円)が第2四半期以降に集中するためと説明されています。

- AI活用により業務効率化を進めており、第1四半期末の人員数は前四半期末から減少しましたが、第2四半期以降は新規事業領域を中心に10〜20名程度の純増を想定しています。

- note事業の第1四半期GMVは62億300万円(前年同期比+25%)を記録し、今後も20〜30%程度の高い成長率でのGMV拡大が可能との見方を示しています。

- プライム市場への移行を中長期の経営目標とし、流通株式比率等の要件は達成しているものの、利益基準は未達であると認識しており、2028〜2030年頃の売上高100億円・EBITDAマージン30〜40%達成に向けて事業成長に取り組む方針です。

🤖 AI考察

第1四半期は、売上高と特に利益面で高い成長率を達成し、年間計画達成に向け順調なスタートを切ったと評価できます。この背景には、事業拡大に加え、AI活用による生産性向上がコスト抑制に貢献したことが挙げられます。通期業績予想が据え置かれたのは、今後の人件費増加や特定プロジェクトの売上計上時期を考慮した堅実な判断と見られます。note事業のGMVが今後も高い成長率を維持するとの見通しや、プライム市場への移行を明確な目標として掲げ、具体的な財務目標を示している点は、今後の成長戦略と企業価値向上へのコミットメントを示すものと考えられます。

5451|ヨドコウ

1333.0

▲ +0.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ヨドコウは2026年3月期連結決算を発表しました。売上高は195,373百万円(前年同期比6.3%減)、営業利益は11,868百万円(同14.5%減)、経常利益は17,517百万円(同18.7%減)となりました。

- 親会社株主に帰属する当期純利益は17,404百万円(前年同期比28.9%増)と増益を達成しました。

- 2026年3月期の年間配当金は1株当たり91.00円(期末配当金は当初発表の69円から71円に変更)となりました。

- 2027年3月期連結業績予想では、売上高196,000百万円(前年同期比0.3%増)、営業利益10,300百万円(同13.2%減)、経常利益11,900百万円(同32.1%減)、親会社株主に帰属する当期純利益10,000百万円(同42.5%減)を見込んでいます。

- 同社は2025年7月1日を効力発生日として普通株式1株につき5株の割合で株式分割を実施しており、1株当たり指標および配当金はこの分割を考慮して算定・記載されています。

🤖 AI考察

2026年3月期は、売上高・営業利益・経常利益が減少する中で、親会社株主に帰属する当期純利益が大幅な増益を達成しており、この乖離の背景が注目されるポイントと考えられます。一方で、2027年3月期の連結業績予想では、主要な利益項目で減益が見込まれており、今後の事業環境や戦略がどう影響するかを投資家は注視する可能性があります。配当金についても、今期は91円、来期予想は53円となっており、株式分割の影響と合わせて今後の株主還元方針が関心を引くかもしれません。

3401|帝人

1639.5

▲ +4.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 帝人の2026年3月期連結決算において、売上収益は8,731億90百万円(前期比13.2%減)を計上しました。

- 親会社の所有者に帰属する当期利益は880億3百万円の損失となり、前期の283億47百万円の利益から赤字に転落しました。

- 事業利益は257億81百万円(前期比6.6%減)、営業損失は707億14百万円でした。

- アラミド事業やヘルスケア事業において減損損失が計上されました。

- 2027年3月期の連結業績予想では、売上収益8,500億円(前期比2.7%減)、親会社の所有者に帰属する当期利益は450億円の黒字転換を見込んでいます。

- 年間配当金は、2026年3月期実績および2027年3月期予想ともに50円00銭(中間25円00銭、期末25円00銭)を維持する見込みです。

🤖 AI考察

2026年3月期は、減損損失の計上などにより大幅な最終赤字に転落しましたが、営業活動によるキャッシュ・フローは前期より増加しました。2027年3月期の業績予想では、事業利益・営業利益・最終利益ともに黒字転換を見込んでおり、各事業領域での収益改善策やコスト構造改革が今後の業績に影響を与える可能性があります。配当維持の方針は、将来の回復に対する会社の姿勢を示すものと捉えることもできます。

4203|住友ベーク

5489.0

▼ -1.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 住友ベークライト株式会社は、2026年3月期連結決算(IFRS)を2026年5月11日に発表しました。

- 2026年3月期連結業績は、売上収益3,198億67百万円(前期比5.0%増)、事業利益344億90百万円(同11.8%増)、営業利益354億78百万円(同43.1%増)、親会社の所有者に帰属する当期利益280億14百万円(同45.3%増)となりました。

- 2026年3月期の年間配当金は、1株当たり110.00円(中間50.00円、期末60.00円)となりました。

- 2027年3月期連結業績予想として、売上収益3,370億円(前期比5.4%増)、事業利益380億円(同10.2%増)、営業利益375億円(同5.7%増)、親会社の所有者に帰属する当期利益285億円(同1.7%増)を見込んでいます。

- 2027年3月期の年間配当金は、1株当たり120.00円(中間60.00円、期末60.00円)を予想しています。

🤖 AI考察

2026年3月期は、半導体関連材料における旺盛な需要が売上収益の増加に寄与したと考えられます。事業利益および営業利益の大幅な増加は、高付加価値品の販売注力や収益構造の改善、ならびに前期に計上された減損損失などの反動も影響していると見られます。2027年3月期も増収増益および増配を予想しており、堅調な事業環境が続く可能性があると捉えることができます。

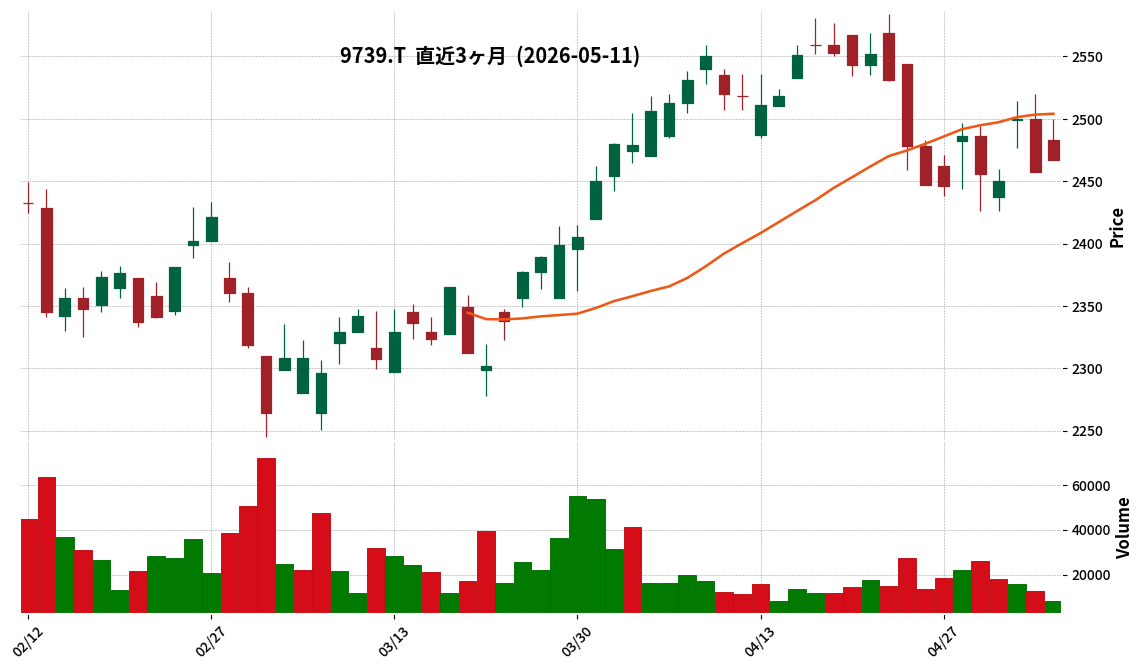

9739|NSW

2467.0

▲ +0.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NSWは2026年5月11日開催の取締役会において、2026年3月31日を基準日とする剰余金の配当(期末配当)の増配を決議しました。

- 1株当たりの期末配当金は、直近の配当予想である45円00銭から40円00銭増額し、85円00銭となりました。

- これにより、2026年3月期の年間配当金は、第2四半期末の40円と合わせて1株当たり125円となります。

- 配当変更の理由として、2026年3月期の業績で連結売上高500億円を3年連続で上回るなど、一定の経営基盤を確立したことを挙げています。

- 配当性向50%を当面の目安とし、株主還元に対する姿勢を明確にする方針を示しています。

🤖 AI考察

今回の増配は、NSWが堅調な業績を背景に、株主還元を重視する姿勢を一層強化していることを示唆していると考えられます。配当性向50%を目安とすることで、今後の株主還元の予測可能性が高まり、長期的な視点を持つ投資家にとって注目すべき情報となりそうです。安定配当の継続方針も、経営の安定性を示す一因と捉えることができます。

4404|ミヨシ油脂

2172.0

▲ +1.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結売上高は15,154百万円となり、前年同期比で5.9%増加しました。

- 連結営業利益は543百万円(前年同期比54.1%増)、連結経常利益は481百万円(前年同期比89.3%増)を計上しました。

- 親会社株主に帰属する四半期純利益は279百万円となり、前年同期比で145.0%の大幅増益となりました。

- セグメント別では、食品事業の売上高は10,589百万円(前年同期比5.0%増)、営業利益は486百万円(前年同期比264.0%増)と好調でした。

- 油化事業の売上高は4,457百万円(前年同期比6.6%増)でしたが、営業利益は36百万円(前年同期比73.9%減)と減益となりました。

- 2026年12月期の連結業績予想は、2026年2月13日に公表された内容から変更はありません。

🤖 AI考察

当第1四半期の連結業績は、売上高、各利益段階で前年同期を上回る大幅な増益を達成しました。特に親会社株主に帰属する四半期純利益が145.0%増と大きく伸びた点は注目されます。

事業別では、食品事業が売上・利益ともに大幅な成長を遂げ、全体を牽引したと考えられます。一方で油化事業は増収ながら利益が大幅に減少しており、事業間の収益性に差異が見られます。

通期業績予想が据え置かれていることから、会社側は第1四半期の好調が既に織り込み済みであるか、今後の事業環境に対して引き続き慎重な見方をしている可能性も考えられます。

9101|郵船

5703.0

▲ +2.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本郵船株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結経営成績は、売上高が2兆4,236億89百万円(前期比6.4%減)、営業利益が1,386億1百万円(前期比34.3%減)、経常利益が2,111億35百万円(前期比57.0%減)、親会社株主に帰属する当期純利益が2,117億50百万円(前期比55.7%減)となりました。

- 1株当たり当期純利益は504円85銭でした。

- 年間配当金は、2026年3月期実績として1株当たり230円00銭(中間115円00銭、期末115円00銭)となりました。期末配当金の内訳は普通配当90円00銭、記念配当25円00銭です。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想では、売上高2兆6,050億円(前期比7.5%増)、営業利益1,450億円(前期比4.6%増)、経常利益1,850億円(前期比12.4%減)、親会社株主に帰属する当期純利益1,950億円(前期比7.9%減)を見込んでいます。

- 2027年3月期の年間配当金予想は1株当たり200円00銭(中間100円00銭、期末100円00銭)です。

🤖 AI考察

2026年3月期の連結業績は、売上高および各利益項目で前期比減益となり、特に経常利益と親会社株主に帰属する当期純利益が50%を超える減少となりました。これは、前期に計上された持分法投資損益が大きく減少したことなどが影響していると考えられます。2027年3月期の業績予想では、売上高と営業利益は増収増益を見込む一方で、経常利益および親会社株主に帰属する当期純利益は引き続き減益となる見通しが示されており、今後の持分法投資損益の推移が注目されるポイントとなりそうです。

2790|ナフコ

2192.0

▲ +0.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ナフコの2026年3月期(2025年4月1日~2026年3月31日)決算は、営業収益が175,272百万円(前年同期比96.4%)となった一方、営業利益は1,636百万円(同129.2%)、経常利益は1,488百万円(同111.9%)、当期純利益は223百万円(同121.6%)を計上しました。

- 営業利益の増加は、「経費の見直しなどによる抑制」と「販促等の見直しによる粗利確保」が主な要因として挙げられています。

- 貸借対照表では、総資産215,957百万円、純資産152,842百万円となり、自己資本比率は前事業年度末比2.4ポイント改善し70.8%となりました。

- キャッシュフロー計算書において、営業活動によるキャッシュフローは前年同期の▲709百万円から3,064百万円のプラスに転じました。

- PB(プライベートブランド)比率は45.5%(前期比▲0.1ポイント)で推移しています。

🤖 AI考察

- 営業収益の減少にもかかわらず大幅な増益を達成した点は、厳しい市場環境下でのコスト管理と収益性改善努力が奏功したことを示唆していると考えられます。

- 自己資本比率の向上や営業キャッシュフローの好転は、財務基盤の安定性が進展しているという見方もできます。

- 今後、物価高や季節性の影響を受けつつも、継続的な経営効率の改善が課題となりそうです。

5035|G-HOUSEI

422.0

▲ +2.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績において、売上高は1,214百万円(前年同四半期比6.5%減)となりました。

- 営業利益は46百万円(同50.3%増)、経常利益は50百万円(同95.0%増)、親会社株主に帰属する四半期純利益は36百万円(同151.4%増)を達成しました。

- 国内IT事業は売上高1,120,598千円(同6.1%減)に対し、営業利益は76,350千円(同184.4%増)を計上。海外IT事業は売上高94,106千円(同11.0%減)、営業損失36,238千円でした。

- 当期において、順天堂大学との生成ローコード開発プラットフォーム「imprai」を活用した技術研究や、WMSソリューション「LOGIFLUX WMS」の販売を開始したことが報告されています。

- 2026年12月期通期の連結業績予想は据え置き、売上高5,200百万円(対前期8.8%増)、営業利益240百万円(同556.6%増)、親会社株主に帰属する当期純利益170百万円を計画しています。

🤖 AI考察

- 売上高は前年同期比で減少したものの、利益項目が大幅な増加を示しており、これは売上総利益率の改善および販管費の削減によるものと考えられます。

- 国内IT事業の利益率改善が全体業績に寄与している一方で、海外IT事業は引き続き損失を計上しており、今後の事業ポートフォリオ戦略が注目されます。

- 生成AIを活用した医療分野での技術研究や新規WMSソリューションの展開など、中長期的な成長に向けた事業投資と新規開拓が進められていると見られます。

3777|G-環境フレンドリー

59.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社G-環境フレンドリーは、連結子会社であるEFインベストメントが、韓国の太陽光発電事業を目的とする特別目的会社3社(EFI Solar 1 Co., Ltd.、EFI Solar 2 Co., Ltd.、EFI Solar 3 Co., Ltd.)の株式を取得し、連結子会社化することを2026年5月11日に決議した。

- 本件は、2026年3月17日付で開示されたエコネットワークとの戦略的業務提携に係る覚書に基づく第1号案件である。

- EFインベストメントによる韓国における太陽光発電事業への初の直接投資案件であり、アジア市場への展開戦略における第1号案件として位置付けられている。

- 取得される3社の特別目的会社は、大韓民国江原道原州市および忠清北道忠州市に所在する合計約2.6MWの太陽光発電所を事業主体とする。

- これらの発電所は現在建設前の段階にあり、2026年7月の建設完了を予定している。株式取得価額の合計は201,000,000ウォン。

🤖 AI考察

本件は、G-環境フレンドリーグループが韓国の再生可能エネルギー市場への参入を具体化した最初の事例として注目されます。子会社のEFインベストメントが日本国内で培った知見を韓国の太陽光発電所の開発・運営に活用する方針は、今後の事業展開におけるシナジー創出に繋がる可能性が考えられます。また、これをアジア市場展開戦略の第一歩と位置付けている点から、今後の海外事業拡大の動向が注目されるでしょう。

7443|横浜魚類

631.0

▲ +0.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 横浜魚類株式会社(コード: 7443)は、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 当期の売上高は前年同期比3.8%増の209億78百万円、営業利益は同34.7%増の2億11百万円、経常利益は同30.2%増の2億36百万円、当期純利益は同2.5%増の1億85百万円となりました。

- 1株当たり当期純利益は29円67銭、1株当たり純資産は430円63銭です。

- 期末配当は前期の6円から8円に増配され、年間配当金も8円となりました(配当総額50百万円)。

- 2027年3月期(予想)は、売上高212億円(前期比1.1%増)を見込む一方で、営業利益1億80百万円(同14.9%減)、経常利益2億円(同15.6%減)、当期純利益1億50百万円(同19.2%減)と減益を予想しています。

🤖 AI考察

2026年3月期は、売上高、営業利益、経常利益、当期純利益すべてが増加し、特に営業利益は前期比34.7%増と大幅な伸びを見せました。これは不良債権処理費用が減少したことなども寄与したと考えられます。一方で、2027年3月期の業績予想では、売上高は微増を見込むものの、営業利益以下は減益を予想しており、コスト増加などが収益性に影響を与える可能性があると見られています。年間配当金の増額は、株主還元への姿勢を示すものとして注目されます。

1807|佐藤渡辺

2050.0

▲ +4.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社佐藤渡辺は、2026年3月期連結決算において、売上高33,704百万円(前期比16.6%減)、営業利益1,070百万円(同9.1%減)、経常利益1,369百万円(同3.1%増)、親会社株主に帰属する当期純利益883百万円(同0.9%減)を計上しました。

- 当期の売上高減少は、2025年4月9日から2025年8月6日までの120日間にわたる営業停止処分が工事部門の受注高および売上高に影響を与えたことによるものです。

- 財政状態では、2026年3月期末の総資産は32,672百万円、純資産は22,920百万円となり、自己資本比率は前期末の60.2%から69.8%に向上しました。

- キャッシュ・フローの状況では、営業活動によるキャッシュ・フローが5,095百万円(前期は△3,964百万円)と大幅に改善し、現金及び現金同等物期末残高は6,394百万円となりました。

- 2027年3月期の連結業績予想は、売上高38,000百万円(前期比12.7%増)、営業利益1,100百万円(同2.8%増)、経常利益1,300百万円(同5.1%減)、親会社株主に帰属する当期純利益900百万円(同1.9%増)を見込んでいます。年間配当金は期末40.00円、合計80.00円を予想しています。

🤖 AI考察

2026年3月期は、営業停止処分の影響により売上高が前期比で大きく減少しましたが、経常利益は微増を確保し、純利益の減少幅も売上高の減少率と比較して限定的であった点が注目されます。また、営業活動によるキャッシュ・フローが大幅に改善し、自己資本比率も向上したことは、企業の財務基盤が強化されている可能性を示唆していると考えられます。2027年3月期は、前期の反動増もあって売上高・利益ともに増収増益を予想しており、事業活動の回復を見込んでいると解釈できます。

3447|信和

959.0

▼ -1.34%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上収益は20,138百万円(前期比15.1%増)、営業利益は2,488百万円(同53.4%増)、親会社の所有者に帰属する当期利益は1,718百万円(同76.2%増)を記録しました。

- 上記売上収益および各段階利益は、上場来最高を更新しました。

- 2026年3月期の年間配当金は34.00円(期末配当18.00円)となり、前期の年間32.00円から2.00円増配されました。

- 2027年3月期の連結業績予想では、売上収益22,000百万円(前期比9.2%増)を見込む一方、親会社の所有者に帰属する当期利益は1,600百万円(前期比6.9%減)と予想しています。

- 当連結会計年度において、海津建設株式会社を連結範囲に新規で追加しました。

🤖 AI考察

2026年3月期の売上収益および各段階利益が上場来最高を更新し、年間配当も増配された点は、投資家にとってポジティブな情報として受け止められる可能性があります。一方で、2027年3月期の連結業績予想において、親会社の所有者に帰属する当期利益が減益見込みであることは、今後の収益性や事業戦略に対する関心を高める要因と考えられます。新規連結子会社の追加は事業規模の拡大を示唆しており、その統合効果が今後の業績にどう影響するかが注目されるでしょう。

4624|イサム塗料

3725.0

▼ -0.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は84億3百万円となり、前期比3.0%増加しました。

- 連結営業利益は9億15百万円(前期比45.9%増加)、経常利益は10億77百万円(前期比40.5%増加)、親会社株主に帰属する当期純利益は7億55百万円(前期比37.6%増加)となりました。

- 1株当たり当期純利益は396.34円を計上し、前期の288.00円から増加しました。

- 連結自己資本比率は82.5%を維持しました。

- 2026年3月期の年間配当金は50.00円(中間25.00円、期末25.00円)で、前期から据え置きとなりました。

- 2027年3月期の連結業績予想については、中東情勢の影響により、現時点では合理的な見積りが困難であるため未定と発表されました。

🤖 AI考察

2026年3月期決算では、価格改定効果や一部製品の買い込み需要により売上高が増加し、特に全ての利益項目で前期比大幅な増益を達成したことが注目されます。また、連結自己資本比率82.5%と高い水準を維持しており、財務基盤の安定性が伺えます。一方で、2027年3月期の業績予想が中東情勢を理由に未定とされている点は、今後の事業環境に対する不確実性を示すものと考えられます。

5660|神鋼鋼線

1650.0

▲ +7.77%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 神鋼鋼線工業株式会社は、2026年3月期連結決算において、売上高33,074百万円(前期比3.6%減)、営業利益653百万円(前期比44.0%減)、経常利益660百万円(前期比46.6%減)を計上しました。

- 親会社株主に帰属する当期純利益は、政策保有株式の売却やロープ製造所のひょう被害による受取保険金等の特別利益計上により、前期比8.3%増の1,120百万円となりました。

- 2026年3月期の年間配当金は、前期の60.00円から5.00円増配の65.00円(中間25.00円、期末40.00円)となりました。

- 2027年3月期の連結業績予想および配当予想は、株式会社神戸製鋼所との株式交換により2026年8月28日に上場廃止となる予定のため、公表を控えています。

- 連結財政状態において、総資産は44,582百万円、純資産は25,386百万円となり、自己資本比率は前期末の54.5%から56.9%に改善しました。

🤖 AI考察

売上高・営業利益・経常利益が減少する一方で、親会社株主に帰属する当期純利益は特別利益により増加した点が、今回の決算の主な特徴と考えられます。連結業績予想および配当予想が非公表となっている背景には、株式会社神戸製鋼所との株式交換による上場廃止が予定されている状況があり、今後の事業構造の変化が注目される可能性があります。

6364|AIRMAN

2257.0

▲ +6.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社AIRMANは、2026年3月期の連結業績において、売上高55,604百万円(前期比2.3%増)、営業利益7,184百万円(同11.2%増)、経常利益8,014百万円(同17.4%増)、親会社株主に帰属する当期純利益5,596百万円(同17.4%増)を計上しました。

- 2026年3月期の年間配当金は、期末配当52.00円と合わせて72.00円となり、前期の57.00円から増配となりました。

- 2027年3月期の連結業績予想では、売上高58,500百万円(前期比5.2%増)を見込む一方、営業利益5,630百万円(同21.6%減)、経常利益5,760百万円(同28.1%減)、親会社株主に帰属する当期純利益3,960百万円(同29.2%減)と減益を予想しています。

- 2027年3月期の年間配当金は、前期と同額の72.00円(期末配当52.00円)を予想しています。

- 2026年3月期末の連結自己資本比率は68.5%でした。

🤖 AI考察

2026年3月期は増収増益を達成し、年間配当も増配となりましたが、2027年3月期には一転して減益を予想している点が注目されます。営業活動によるキャッシュ・フローがマイナスに転じていることも、今後の財務状況を評価する上での一つの要因となり得ます。自己資本比率は堅調に推移しており、財務基盤の安定性を示すものと考えられます。

6928|エノモト

3505.0

▼ -3.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エノモトは、2026年3月期の連結業績において、売上高304億1千5百万円(前期比13.2%増)、営業利益16億5千万円(同166.8%増)、経常利益17億6千6百万円(同164.0%増)、親会社株主に帰属する当期純利益12億3千1百万円(同174.9%増)を計上しました。

- 1株当たり当期純利益は191円21銭(前期は68円51銭)となりました。

- 2026年3月期の年間配当金は75円00銭(中間35円00銭、期末40円00銭)となり、前期の71円00銭から増額されました。

- 2027年3月期の連結業績予想では、売上高320億円(前期比5.2%増)、営業利益20億円(同21.2%増)、親会社株主に帰属する当期純利益14億円(同13.7%増)を見込んでいます。

- 2027年3月期の年間配当金は77円00銭(中間37円00銭、期末40円00銭)を予想しています。

🤖 AI考察

2026年3月期は、売上高、各段階利益において前期比で大幅な増収増益を達成しました。特に営業利益、経常利益、当期純利益はいずれも160%を超える成長率を示しており、事業活動が大きく好転したと考えられます。この業績の背景には、LED用リードフレームの生産拡大や高付加価値のマイクロコネクタ用部品への挑戦といった戦略的な取り組みが寄与していると見られます。さらに、2027年3月期も増収増益と増配を計画しており、今後の事業展開に対する企業側の自信が示唆される点も注目されます。

7636|ハンズマン

799.0

▼ -0.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハンズマンは、2026年6月期第3四半期累計期間(2025年7月1日~2026年3月31日)の決算を発表した。

- 当期間の売上高は255億16百万円(前年同期比△0.0%)であった一方、営業利益は7億27百万円(同△10.2%)、経常利益は9億43百万円(同△4.8%)、四半期純利益は6億37百万円(同△4.6%)であった。

- 売上総利益率は前年同期比0.5ポイント低下し31.1%となり、原材料価格の高止まりや円安の影響による仕入価格上昇が要因と説明されている。

- 全店ベースの来店客数は前年同期比100.2%、客単価は同99.8%と報告された。

- 2026年6月期通期の業績予想については、売上高350億50百万円、営業利益10億80百万円、経常利益13億50百万円、当期純利益9億10百万円と、直近公表値から変更はない。

🤖 AI考察

ハンズマンの第3四半期決算では、売上高が前年同期とほぼ横ばいで推移したものの、原材料価格の高騰と円安による仕入価格の上昇が売上総利益率の低下を招き、利益面で減益となりました。一方で、販売費及び一般管理費が減少している点は、費用抑制の取り組みを示唆していると考えられます。DIY用品の売上が減少する中、家庭用品やカー・レジャー用品の売上が増加している部門別動向は、今後の事業ポートフォリオを考察する上で注目される可能性があります。

9273|コーア商事HD

871.0

▼ -1.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の売上高は183億34百万円(前年同期比4.0%増)、営業利益は45億80百万円(同4.5%増)、経常利益は45億51百万円(同3.0%増)、親会社株主に帰属する四半期純利益は30億52百万円(同3.1%増)を記録しました。

- 1株当たり四半期純利益は72円47銭でした。

- 連結財政状態において、総資産は380億39百万円、純資産は304億94百万円、自己資本比率は80.2%となりました。

- 2026年6月期の年間配当予想は1株当たり18円00銭(期末18円00銭)で、直近の予想から修正はありません。

- 2026年6月期の通期連結業績予想は、売上高257億円(前年同期比10.4%増)、親会社株主に帰属する当期純利益36億40百万円(同0.1%増)で、直近の予想からの修正はありません。

🤖 AI考察

コーア商事HDは、第3四半期累計期間で増収増益を達成し、堅調な業績推移を示しました。特に、原薬販売事業における「アレルギー用薬」や「中枢神経系用薬」等の販売が好調であったことが、この結果に寄与したと考えられます。高い自己資本比率は、企業の財務的な安定性を示す要素として、投資家にとって注目ポイントとなる可能性があります。

3577|東海染工

966.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東海染工は、2026年3月期の決算短信(連結)を公表しました。

🤖 AI考察

本発表では、企業の収益性や財政状態を示す主要な財務数値が開示されると考えられます。投資家は、売上高、各段階利益、配当予想、および次期業績見通しなどを通じて、同社の事業の健全性や将来性を評価するための情報として注目するでしょう。

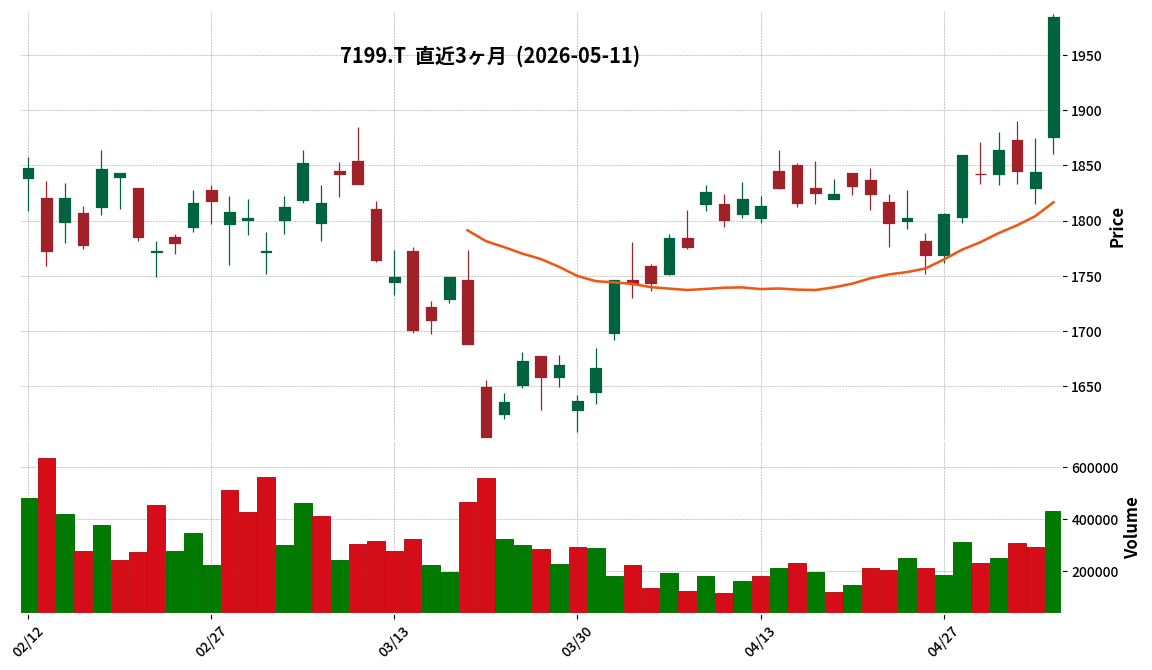

7199|プレミアグループ

1984.0

▲ +7.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- プレミアグループは2026年3月期連結決算において、営業収益が前年同期比21.0%増の44,042百万円となりました。

- 親会社の所有者に帰属する当期利益は前年同期比30.5%増の6,069百万円を達成しました。

- 基本的1株当たり当期利益は157.22円となりました。

- 年間配当金は、前期の40.00円から増配し、1株当たり54.00円と決定されました。

- 2027年3月期の連結業績予想では、営業収益51,000百万円(前期比15.8%増)、親会社の所有者に帰属する当期利益6,900百万円(前期比13.7%増)を見込んでいます。

🤖 AI考察

当期の好調な業績は、ファイナンス事業の取扱高増加や故障保証事業における高収益商品の伸長が貢献したと考えられます。来期予想においても、引き続き増収増益を見込んでいることから、事業基盤の拡大と収益構造の改善が継続している可能性が示唆されます。今後の事業戦略や市場環境の変化が業績に与える影響は注目に値すると言えるでしょう。

2903|シノブフーズ

1547.0

▲ +5.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- シノブフーズは2026年3月期の連結決算において、売上高619億7千4百万円(前期比7.5%増)を記録しました。

- 親会社株主に帰属する当期純利益は16億9千8百万円となり、前期比で70.4%増加しました。

- 2026年3月期の年間配当金は、前期の27円から32円に増配されました。

- 2027年3月期の連結業績予想では、売上高638億円(前期比2.9%増)、親会社株主に帰属する当期純利益17億円(前期比0.1%増)を見込んでいます。

- 2026年3月期末時点の自己資本比率は52.9%となり、前期末の50.5%から上昇しました。

🤖 AI考察

シノブフーズの2026年3月期連結決算では、売上高の増加に加え、親会社株主に帰属する当期純利益が前期比70.4%と大幅な増益を達成しました。これは発行済株式数の減少(自己株式取得)も一因として、1株当たり当期純利益の増加に寄与したと考えられます。また、年間配当の増配と2027年3月期の堅調な業績予想は、今後の株主還元姿勢や事業の安定性を示すものとして注目される可能性があります。

4186|東応化

10270.0

▲ +6.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東京応化工業株式会社(東応化)は2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 連結売上高は670億77百万円(前年同期比23.6%増)、営業利益は150億74百万円(同53.8%増)、経常利益は153億74百万円(同56.2%増)、親会社株主に帰属する四半期純利益は117億25百万円(同55.8%増)となりました。

- 部門別売上高では、エレクトロニクス機能材料部門が357億95百万円(前年同期比29.0%増)、高純度化学薬品部門が299億86百万円(同17.2%増)を記録しました。

- 当四半期連結会計期間末の自己資本比率は68.9%(前連結会計年度末比1.0ポイント増)でした。

- 2026年12月期の連結業績予想および年間配当金予想(80.00円)は、2026年2月9日に公表された数値から修正はありません。

🤖 AI考察

当第1四半期の好調な業績は、生成AI関連向け需要の好調な推移と為替の円安動向が主な要因として挙げられています。特にエレクトロニクス機能材料部門の売上高が大幅に増加しており、半導体市場の回復を示唆していると考えられます。一方で、既に大幅な増益を達成しているにもかかわらず通期業績予想を据え置いている点は、今後の市場環境や事業展開を慎重に見極める姿勢とも解釈できます。

4189|KHネオケム

2751.0

▲ +0.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- KHネオケムは2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 当第1四半期連結累計期間の売上高は255億81百万円(前年同四半期比11.2%減)、営業利益は20億94百万円(同22.6%減)、親会社株主に帰属する四半期純利益は13億48百万円(同23.8%減)となり、減収減益を記録しました。

- 事業分野別では、電子材料が売上高33億65百万円(前年同四半期比22.5%増)、営業利益7億54百万円(同33.0%増)と増収増益でした。

- 一方、機能性材料は売上高121億9百万円(同17.6%減)、営業利益21億56百万円(同16.1%減)、基礎化学品は売上高99億42百万円(同11.0%減)、営業利益1億91百万円(同58.2%減)となりました。

- 2026年12月期の通期連結業績予想および年間配当金予想(1株当たり110.00円)については、直近公表値からの修正はありませんでした。

🤖 AI考察

当四半期決算では、全体として減収減益となったものの、事業分野間で明暗が分かれた点が注目されます。電子材料部門は生成AI関連の投資拡大を背景に大きく成長しており、今後の持続性が注目される一方、機能性材料と基礎化学品部門の減収減益要因が今後の業績にどう影響していくか監視が必要と考えられます。通期予想が据え置かれたことから、会社は下期以降の回復を見込んでいる可能性もあります。

5867|G-エスネット

1254.0

▲ +1.95%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績は、売上高が978百万円(前年同期比19.5%増)、営業利益が160百万円(同22.9%増)、経常利益が159百万円(同20.8%増)、親会社株主に帰属する四半期純利益が100百万円(同25.7%増)を記録しました。

- 1株当たり四半期純利益は32.09円でした。

- 当第1四半期連結会計期間末における連結財政状態は、総資産が2,547百万円、純資産が1,779百万円、自己資本比率は66.6%となりました。

- 2026年12月期の連結業績予想(通期)は、売上高3,936百万円、営業利益400百万円、経常利益376百万円、親会社株主に帰属する当期純利益245百万円で、直近に公表された予想からの修正はありません。

- 通期業績予想における1株当たり当期純利益(77.90円)は、2026年5月11日開催の取締役会で決議された譲渡制限付株式としての自己株式処分及び新株式発行の影響が考慮されています。

🤖 AI考察

G-エスネットの2026年12月期第1四半期は、売上高および各利益項目において前年同期比で二桁の増加を達成しており、堅調な業績推移を示していると考えられます。通期業績予想が据え置かれていることから、会社としては年間目標達成に向けて順調に進捗しているという見方もできるでしょう。また、自己資本比率が66.6%と高い水準を維持している点は、財務の健全性を示す一つの指標として注目されるかもしれません。

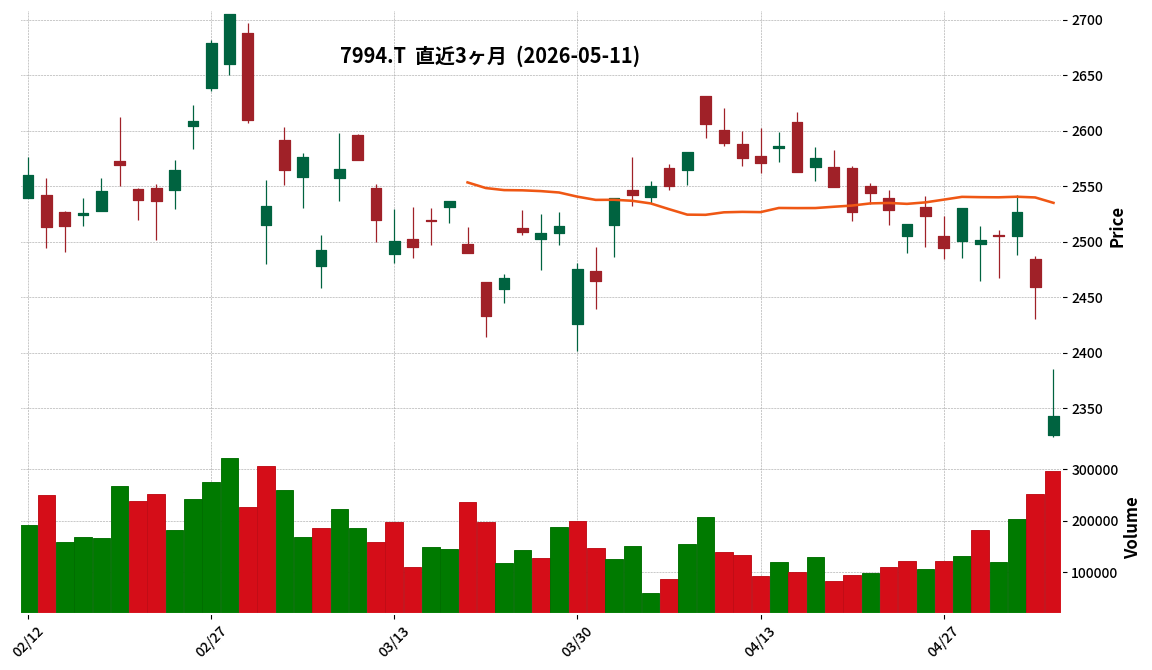

7994|オカムラ

2343.0

▼ -4.72%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社オカムラは、2026年5月11日付で、2026年5月8日に公表した「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正内容は、「サマリー情報 3.2027年3月期の連結業績予想」のうち、第2四半期(累計)の数値参照先に誤りがあったためです。

- 訂正後の2027年3月期第2四半期(累計)の連結業績予想は、親会社株主に帰属する当期純利益が7,000百万円(訂正前9,800百万円)、1株当たり当期純利益が73.94円(訂正前103.51円)となりました。

- また、売上高、営業利益、経常利益についても、第2四半期(累計)の対前年同四半期増減率がそれぞれ訂正されました。

- 連結通期の業績予想については、今回の訂正による変更はありません。

🤖 AI考察

今回の訂正は、主に2027年3月期第2四半期累計の純利益予想が下方修正された形となりますが、連結通期業績予想は変更されていません。これは、開示情報の正確性を高めるための措置と考えられ、投資家は通期目標に対する今後の進捗状況を注視する可能性があります。

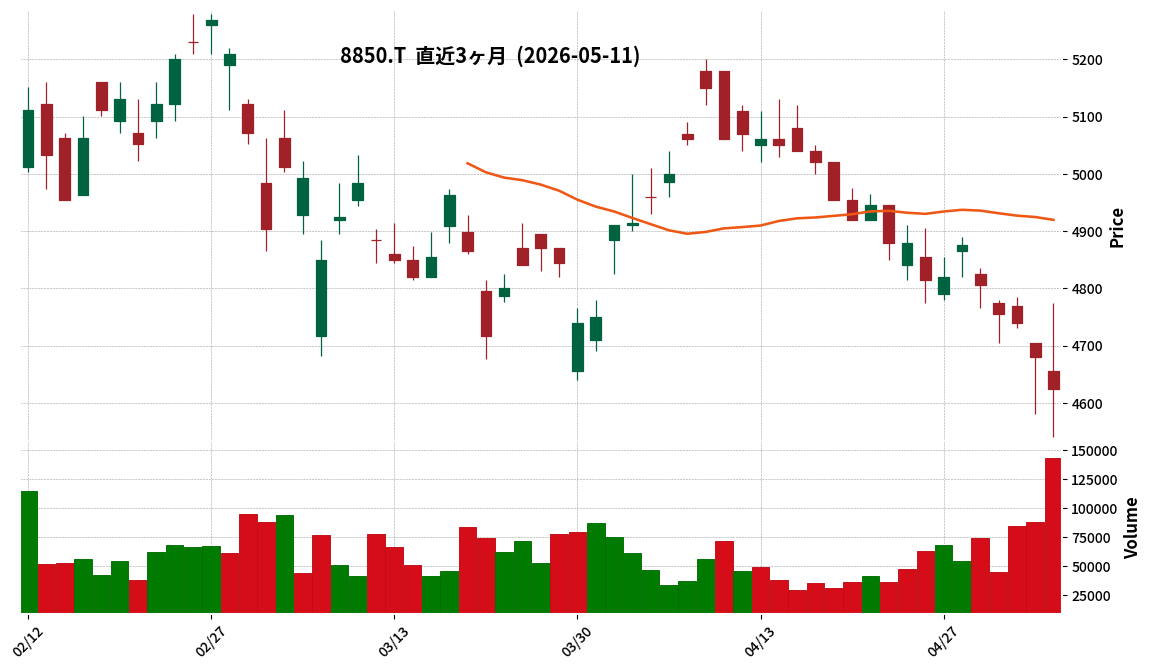

8850|スターツ

4625.0

▼ -1.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結決算において、売上高は2,519億11百万円(前期比8.1%増)、営業利益は362億72百万円(前期比11.2%増)、経常利益は382億44百万円(前期比14.5%増)、親会社株主に帰属する当期純利益は253億11百万円(前期比4.3%増)を計上しました。

- 2026年3月期の年間配当金は、前期の120円から20円増額し、1株当たり140円となりました。

- 主要事業では、不動産管理物件数が増加し、アパート・マンション管理戸数は158,562戸、月極駐車場台数は103,894台、時間貸駐車場「ナビパーク」運営台数は60,112台となりました。

- 不動産営業店舗「ピタットハウス」は全国632店舗(グループ店116店舗、ネットワーク店516店舗)に拡大し、高齢者支援・保育施設は131事業所を運営しています。

- 2027年3月期の連結業績予想では、売上高2,900億円(前期比15.1%増)、営業利益400億円(前期比10.3%増)、経常利益390億円(前期比2.0%増)、親会社株主に帰属する当期純利益260億円(前期比2.7%増)を見込んでおり、年間配当金は1株当たり150円を予想しています。

🤖 AI考察

スターツは2026年3月期において、売上高、各利益指標ともに前期比で増加し、堅調な業績を示しました。特に、不動産管理物件数の増加や「ピタットハウス」のネットワーク拡大が、安定的な収益基盤の強化に寄与していると考えられます。年間配当金も増額されており、株主還元への意識がうかがえます。また、2027年3月期の連結業績予想においても、引き続き増収増益を見込んでいることから、企業グループとしての継続的な成長戦略への自信が示唆されていると見ることができます。

9304|渋沢倉

1271.0

▼ -0.39%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 渋沢倉は、2026年5月11日開催の取締役会において、2026年3月31日を基準日とする剰余金の配当を決議しました。

- 当該配当は、直近の配当予想から1株当たり2円増配し、1株当たり32円に決定されました。効力発生日は2026年6月5日です。

- 同社は、次期(2027年3月期)の1株当たり配当金を70円と予想しています。

- 株主還元方針として、配当性向50%以上かつ累進的配当を行うことを掲げています。

- なお、同社は2025年10月1日付で普通株式1株につき4株の割合で株式分割を実施しています。

🤖 AI考察

2026年3月期の期末配当が増配されただけでなく、2027年3月期の配当予想もさらに増額されている点は、株主還元への積極的な姿勢を示すものと考えられます。配当性向50%以上かつ累進的配当という方針は、将来にわたる安定的な配当への期待を高める可能性があります。株式分割後も配当を継続的に増額している点は、投資家にとって注目すべきポイントとなるでしょう。

1813|不動テトラ

3050.0

▼ -0.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 不動テトラは2026年3月期連結決算において、売上高81,700百万円(前期比17.5%増)、営業利益5,919百万円(同86.3%増)、経常利益6,124百万円(同81.9%増)を計上した。

- 親会社株主に帰属する当期純利益は4,461百万円(前期比102.6%増)となり、1株当たり当期純利益は294.62円だった。

- 2026年3月期の期末配当金は1株当たり115.00円(前期比55.00円増)で、年間配当金も同額の115.00円となった。

- セグメント別では、土木事業の売上高は33,739百万円(前期比18.9%増)と増収したが、セグメント利益は280百万円(前期比49.9%減)に減少した。

- 2027年3月期の連結業績予想は、売上高81,000百万円(前期比0.9%減)、営業利益4,800百万円(同18.9%減)、親会社株主に帰属する当期純利益3,200百万円(同28.3%減)を見込んでいる。

🤖 AI考察

2026年3月期は全利益項目で大幅な増益を達成し、売上高も増加しました。一方で、土木事業においては売上高が増加したものの、利益は減少しており、事業別の採算性の動向が注目される点と考えられます。2027年3月期は減収減益予想ですが、記念配当を含む年間配当115円を維持する計画であり、株主還元への姿勢が示されているとも解釈できます。

1783|fantasista

66.0

▲ +3.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社fantasistaは、2026年5月11日付で株式会社アモティの株式取得(子会社化)に関する払込手続きおよび株式譲渡手続きを完了しました。

- 取得した株式数は合計8,000株で、内訳は株式譲受3,332株、第三者割当増資引受4,668株です。

- 取得価額は総額120百万円、1株当たり15,000円でした。

- 本件により、fantasistaの所有株式数は8,000株、議決権所有割合は54.98%となり、アモティ社は連結子会社となりました。

- アモティ社は2026年9月期よりfantasistaの連結の範囲に含まれる予定です。

🤖 AI考察

- 株式会社fantasistaが株式会社アモティを連結子会社化したことで、同社の事業拡大およびグループ全体の経営資源活用が進められる可能性が考えられます。

- 本件は、2026年2月25日の資本業務提携に向けた基本合意書締結からの一連のプロセスが完了したことを示しており、中長期的な成長戦略の一環として位置づけられるかもしれません。

- fantasistaは今期連結業績に与える影響を現在精査中としており、今後の追加の開示が注目される見方もあります。

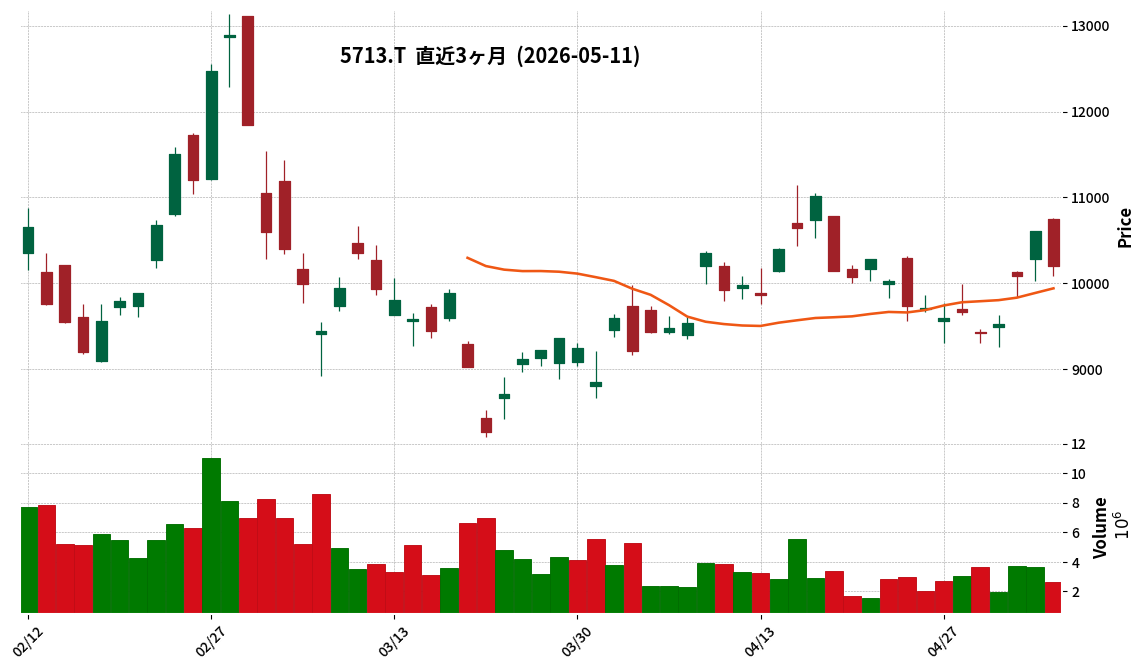

5713|住友鉱

10205.0

▼ -3.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 住友金属鉱山株式会社は、2026年5月11日開催の取締役会において、2026年3月期(第101期)の配当予想を修正することを発表しました。

- 年間1株当たり配当金は、前回発表予想(2026年2月9日発表)の183円00銭から、今回修正予想の228円00銭に増額されました。

- 期末配当予想は、前回発表予想の1株当たり118円00銭から45円増配し、163円00銭となります。

- この修正は、2026年2月9日に変更された財務戦略の基本方針及び株主還元方針に基づいています。

- 株主還元方針では、原則として連結配当性向35%以上とし、連結自己資本比率が適正水準とする55%を上回る間は、下限指標をDOE3.5%とすることが定められています。

🤖 AI考察

今回の増配発表は、住友金属鉱山が2026年2月9日に公表した新たな株主還元方針に沿ったものであることが示されています。連結配当性向35%以上、またはDOE3.5%を下限とする方針は、企業が株主に対して安定した利益還元を行う意図があることを示唆していると考えられます。この修正は、同社の業績と財務状況が、設定された株主還元基準を満たす水準にあることを反映していると見ることができます。

1447|G-SAAFHD

298.0

▼ -0.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結決算において、売上高29,580百万円(前期比102.5%増)、営業利益1,093百万円(前期比327.5%増)、親会社株主に帰属する当期純利益460百万円を計上し、前期の赤字から黒字転換を達成した。

- 営業利益、経常利益、親会社株主に帰属する当期純利益は、2018年設立以降の過去最高益を更新した。

- コンサルティング事業を含む全主力セグメントで増収を達成し、特にコンサルティング事業の売上高は前期比114.1%増の2,276百万円であった。

- 収益構造改革として不採算事業の縮小および清算、本社費用削減を実施し、営業利益に566百万円の改善効果をもたらした。

- 2026年3月期第4四半期には、Schoo社との資本業務提携に伴う株式取得(約15.7億円)を含む成長投資を実行した。

🤖 AI考察

2026年3月期の決算は、前期の赤字から大幅なV字回復を果たし、主要利益指標で過去最高を記録したことが投資家にとって注目される点と考えられます。全セグメントでの増収、特にコンサルティング事業の成長と収益構造改革の成果が、業績向上に寄与したと見られます。成長投資としてSchoo社との資本業務提携を実行したことは、今後の事業展開の方向性を示すものとなる可能性もあります。

1826|佐田建

1047.0

▲ +0.77%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 佐田建設は2026年5月11日に、2026年3月期の連結決算を発表しました。

- 同期の売上高は367億69百万円(前期比14.0%増)、営業利益は17億72百万円(前期比84.4%増)、親会社株主に帰属する当期純利益は9億64百万円(前期比57.7%増)となりました。

- 1株当たり当期純利益は71円57銭でした。

- 年間配当金は、2026年3月期は前期と同額の60円00銭、2027年3月期(予想)も60円00銭としています。

- 2027年3月期の連結業績予想では、売上高376億円(前期比2.3%増)に対し、営業利益15億円(前期比15.3%減)、親会社株主に帰属する当期純利益9億10百万円(前期比5.6%減)を見込んでいます。

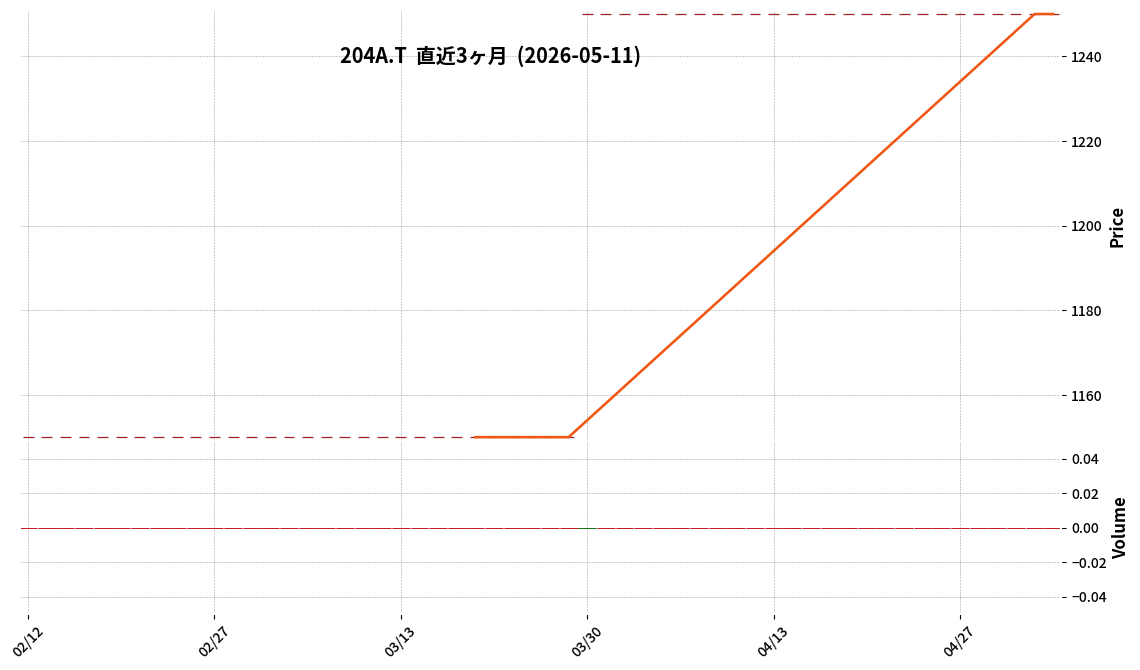

204A|P-タイヨーパッケー

1250.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社タイヨーパッケージ(コード: 204A)は、2026年9月期中間決算(2025年10月1日~2026年3月31日)を発表しました。

- 中間期の経営成績は、売上高2,149百万円(前年同期比0.1%減)、営業利益158百万円(同15.7%減)、経常利益169百万円(同14.9%減)、中間純利益123百万円(同9.6%減)となりました。

- 財政状態では、中間期末の総資産は4,547百万円、純資産は1,463百万円、自己資本比率は32.2%です。

- 2026年9月期の通期業績予想は、売上高4,440百万円(対前期比2.5%増)、営業利益225百万円(同29.9%減)、当期純利益167百万円(同35.0%減)で据え置かれています。

- 2026年9月期の年間配当予想は中間100.00円、期末100.00円の合計200.00円で、直近の予想からの修正はありません。

🤖 AI考察

当期中間期は売上高が前年同期とほぼ同水準ながら、各利益項目が二桁減益を記録しており、収益性の課題が継続していることがうかがえます。通期業績予想は据え置かれているため、中間期の業績と通期予想の達成状況に着目することで、今後の事業運営や経営戦略の方向性を考察する余地があると考えられます。特に、コスト構造の変化や競争環境が業績に与える影響が注目されます。

2763|エフティグループ

1120.0

▼ -1.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上収益は31,579百万円(前年同期比8.8%減)、親会社の所有者に帰属する当期利益は6,461百万円(同2.3%減)となりました。

- 2026年3月期の年間配当金は55.00円(中間20.00円、期末35.00円)で、配当性向は25.3%でした。

- 2027年3月期の連結業績予想は、売上収益29,400百万円(前年同期比6.9%減)、親会社の所有者に帰属する当期利益3,800百万円(同41.2%減)を見込んでいます。

- 株式会社光通信との株式交換により、当社株式は2026年7月30日付で上場廃止となる予定であり、これに伴い2027年3月期の配当予想は非開示とされています。

- 2026年3月期末の連結財政状態では、親会社所有者帰属持分が35,287百万円(前年同期比18.2%増)、親会社所有者帰属持分比率は77.8%(同4.3ポイント増)に上昇しました。

🤖 AI考察

2026年3月期は、売上収益・利益ともに前年同期比で減少したものの、高い利益率を維持している点が注目されます。一方で、2027年3月期は大幅な減益予想となっており、事業環境の変化を示唆している可能性があります。株式会社光通信との株式交換およびそれに伴う上場廃止は、今後の企業戦略において重要な転換点となり、投資家にとっては事業の継続性やガバナンス体制の変化に注目する機会となるでしょう。

2816|ダイショー

1407.0

▲ +0.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ダイショーは、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 当期の売上高は274億89百万円(前期比4.8%増)、営業利益は6億80百万円(前期比3.7%増)となり、増収増益を達成しました。

- 一方で、経常利益は6億66百万円(前期比1.0%減)、当期純利益は4億55百万円(前期比0.7%減)となりました。

- 2026年3月期の年間配当金は21.00円(うち期末配当12.00円、記念配当3.00円含む)となり、前期の18.00円から増額されました。

- 2027年3月期(2026年4月1日~2027年3月31日)の業績予想は、売上高285億円(前期比3.7%増)、営業利益7億円(前期比2.9%増)を見込む一方、当期純利益は4億20百万円(前期比7.7%減)と発表されました。

🤖 AI考察

2026年3月期決算では、売上高と営業利益が増加したものの、営業外費用の増加が経常利益および当期純利益の減少に影響したと考えられます。年間配当金は記念配当を含め増額されており、株主還元への意識がうかがえるでしょう。2027年3月期の業績予想では増収増益を計画する一方で、当期純利益の減益を見込んでいる点については、今後の費用構造や事業戦略が注目される可能性があります。

4091|日本酸素HD

5876.0

▲ +4.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上収益は1兆3,596億11百万円(前年同期比3.9%増)、親会社の所有者に帰属する当期利益は1,238億91百万円(同25.4%増)となり、増収増益を達成しました。

- コア営業利益は2,030億84百万円(同7.4%増)、営業利益は1,978億82百万円(同19.3%増)となりました。

- 2026年3月期の年間配当金は1株当たり62円00銭(前期比11円00銭増)となりました。

- 2027年3月期の連結業績予想は、売上収益1兆3,800億円(前年同期比1.5%増)、親会社の所有者に帰属する当期利益1,310億円(同5.7%増)を見込んでいます。

- 期末の連結財政状態において、資産合計は2兆7,676億79百万円、親会社所有者帰属持分比率は44.0%(前期末比3.5ポイント増)に改善しました。

🤖 AI考察

2026年3月期は、主要市場で出荷数量が減少したものの、価格マネジメント効果や生産性向上への継続的な取り組みが収益を押し上げ、大幅な増益につながったと考えられます。特に、親会社所有者帰属持分比率の改善も併せて、財務基盤の強化も進展していると見られます。続く2027年3月期の業績予想も増収増益を見込んでおり、事業環境の変動に対応しつつ、安定的な成長を目指す方針が示唆されていると考察できます。年間配当金の増額に加え、次期も増配を予想していることから、株主還元への意識も高いと言えるでしょう。

4202|ダイセル

1229.5

▲ +0.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ダイセルは、2026年2月10日に連結子会社であるDaicel (China) Investment Co., Ltd.より、10,950百万円の配当金を受領しました。

- 2026年4月27日、連結子会社TOPAS Advanced Polymers GmbHに対する債務保証等に係る損失に備えるため、24,322百万円の債務保証損失引当金繰入額を計上することを決議しました。

- 受取配当金は2026年3月期の個別決算において営業外収益として、債務保証損失引当金繰入額は特別損失として計上されます。

- これらの計上は個別決算のみで行われ、連結業績への影響はありません。

🤖 AI考察

本件は、ダイセルの個別決算において、連結子会社からの配当金受領と特定の連結子会社への債務保証損失引当金計上という二つの重要な要素が同時に発表されたものです。配当金受領は個別業績にプラス要因、引当金繰入額はマイナス要因として作用すると考えられますが、これらが連結業績に影響を及ぼさない点は、投資家にとって注視すべき点となるでしょう。債務保証損失引当金の計上は、当該子会社の財政状態を反映している可能性も示唆されます。

4491|Cマネージメント

3005.0

▲ +0.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Cマネージメントの令和8年3月期連結経営成績において、売上高は8,235百万円(前期比4.2%増)、営業利益は628百万円(同22.3%増)、親会社株主に帰属する当期純利益は511百万円(同28.6%増)となりました。

- 令和8年3月期の1株当たり当期純利益は251.21円でした。

- 同期の連結財政状態では、総資産5,727百万円、純資産4,150百万円、自己資本比率は72.5%となりました。

- 令和8年3月期の年間配当金は、期末配当60.00円を含め合計60.00円と発表されました。

- 令和9年3月期の連結業績予想として、売上高9,020百万円(前期比9.5%増)、営業利益675百万円(同7.3%増)、親会社株主に帰属する当期純利益512百万円(同0.0%増)を見込んでいます。

🤖 AI考察

令和8年3月期は、情報サービス産業におけるIT投資意欲の堅調な推移を背景に、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益の全てにおいて前期比で増加を達成しており、特に各利益指標は20%以上の伸長を見せました。また、自己資本比率が72.5%と高く、財務基盤が安定している状況にあると考えられます。次期である令和9年3月期についても増収増益の予想が示されており、堅調な事業継続への取り組みが伺えます。

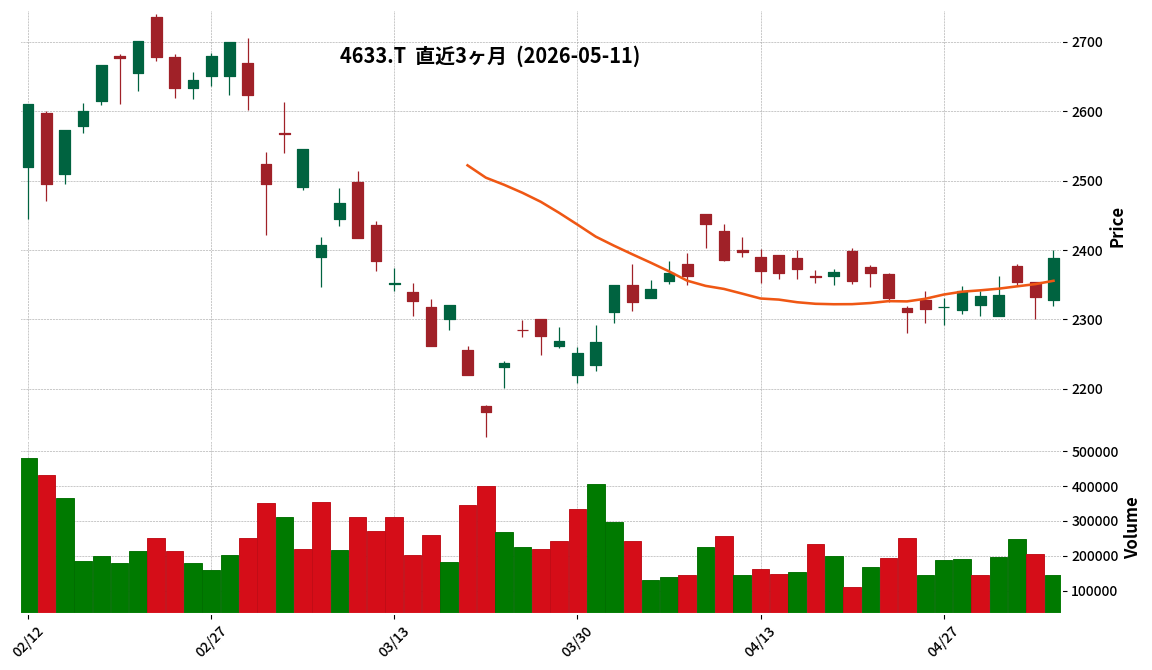

4633|サカタインクス

2388.0

▲ +2.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サカタインクスは2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 同期間の売上高は681億21百万円(前年同期比6.3%増)、営業利益は41億73百万円(同8.2%増)、経常利益は47億96百万円(同13.3%増)、親会社株主に帰属する四半期純利益は33億14百万円(同7.7%増)となりました。

- 売上高増加の主な要因は、米州を中心に販売が好調に推移したこと、機能性材料の販売が好調であったこと、および円安による為替換算の影響です。

- 2026年12月期通期の連結業績予想(売上高2,760億円、営業利益170億円、経常利益178億円、親会社株主に帰属する当期純利益118億円)は、直近公表値から修正はありません。

- 2026年12月期通期の年間配当予想も100.00円(中間50.00円、期末50.00円)で、直近公表値からの修正はありません。

🤖 AI考察

2026年12月期第1四半期の連結業績は、売上高および各利益項目がいずれも前年同期比で増加しており、堅調な滑り出しと考えられます。米州での販売好調や機能性材料の伸び、為替影響が寄与した一方で、通期予想は据え置かれていることから、会社は慎重な姿勢を維持していると見ることができます。今後の市場環境と事業展開が、通期目標達成に向けてどのように進展するかが注目されるかもしれません。

7931|未来工業

3130.0

▲ +2.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 未来工業は2026年5月11日付で、2026年4月23日に公表した「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正理由は、連結内部取引消去の際に使用する売上原価率に誤りがあったことが判明したためです。

- 訂正箇所は連結損益計算書の一部数値で、2026年3月期の売上原価が28,020百万円から28,012百万円に、売上総利益が17,653百万円から17,661百万円に修正されました。

- 販売費及び一般管理費においては、2026年3月期の「運賃」が2,356百万円から2,136百万円に、「その他」が4,214百万円から4,442百万円に修正され、合計額は10,929百万円から10,937百万円に変更されました。

- これらの訂正の結果、2026年3月期の営業利益、経常利益、税金等調整前当期純利益、当期純利益、および親会社株主に帰属する当期純利益の金額に変更はありません。

🤖 AI考察

この訂正は、連結内部取引における会計処理の誤りに起因するものと説明されています。売上原価と販売費及び一般管理費の修正が相殺された結果、主要な収益および最終利益の数値に変動がないことは、発表された業績全体への影響は限定的であると見られます。ただし、財務報告の正確性は投資家が企業を評価する上で重要な要素であり、今後の内部管理体制に関する情報開示も注目される可能性があります。

9342|G-スマサポ

911.0

▼ -0.11%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社スマサポは2026年9月期第2四半期(中間期)決算を発表しました(対象期間: 2025年10月1日~2026年3月31日)。

- 当中間期の連結経営成績は、売上高1,368百万円(前年同期比3.9%減)、営業利益60百万円(同47.1%減)、経常利益60百万円(同46.9%減)、中間純利益37百万円(同60.5%減)となりました。

- 主要サービスである入居者アプリ「totono」のユーザー数は前四半期比18.0%増、ARPU(ユーザー1人あたりの平均収益)は122円に達し、着実に進捗しました。

- 「totono1.0」から「totono2.0」へのサービス移行期にあることから、全体の売上高は前年同期比で減少しました。

- 2026年9月期通期の業績予想は、売上高3,150百万円(対前期比11.8%増)、当期純利益155百万円(同19.0%増)で、直近公表値からの修正はありません。

🤖 AI考察

当中間期は減収減益となりましたが、会社側は主要アプリ「totono」のユーザー数増加やARPUの上昇を評価しています。業績の減少は「totono1.0」から「totono2.0」へのサービス移行期による短期的な影響と説明されており、通期業績予想は据え置きとなっています。長期的な成長に向けた人的資本投資やAI分野での研究開発に引き続き注力する方針が示されており、今後の投資効果や新サービスへの移行進捗が注目されるポイントと考えられます。

130A|G-VIS

466.0

▲ +0.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期累計期間(2026年1月1日~2026年3月31日)の事業収益は17百万円となり、前年同四半期比で26.2%の減少となりました。

- 同期間の四半期純損失は256百万円を計上し、前年同四半期の79百万円の純損失から損失幅が拡大しました。

- 特別損失として、当第1四半期累計期間中に取得した有形固定資産の減損処理による減損損失135,520千円を計上しました。

- 2026年3月31日時点の総資産は1,785百万円、純資産は1,527百万円となり、自己資本比率は前事業年度末の94.6%から85.6%に減少しました。

- 同社独自のAI創薬プラットフォームaibVISへのバージョンアップを実施し、複数の製薬会社との共同創薬研究を進め、自社パイプラインのASOプロジェクトでは動物実験の準備が進められました。

🤖 AI考察

- 当四半期は事業収益が減少した一方で、研究開発費の発生と有形固定資産の減損損失計上が純損失拡大の主要因と考えられます。

- 同社のAI創薬プラットフォーム改良や共同研究の進捗状況に関する説明は、将来の収益化に向けた動向として注目される可能性があります。

- 通期業績予想が据え置かれていることから、今後の事業進捗と収益化の動きが引き続き重要なポイントとなるでしょう。

1375|ユキグニファクトリー

1052.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ユキグニファクトリーは、2026年3月期の連結業績実績が、2025年5月9日に公表した通期連結業績予想に対し、親会社株主帰属当期利益が2,010百万円から2,958百万円に47.2%増加し、営業利益も3,270百万円から4,319百万円に32.1%増加したことを発表しました。

- 連結売上収益は予想を下回り37,845百万円となりましたが、主要きのこの販売単価が予想を上回り、効率的な事業活動と販管費コントロールにより利益は上振れました。

- 個別業績においては、2026年3月期の当期純利益が1,568百万円となり、前期(2025年3月期)の△3百万円から大幅に改善しました。これは前期に計上したマッシュルーム事業の減損損失の一過性影響が解消されたことなどが要因です。

- 2026年3月期の期末配当について、直近の配当予想(2026年2月9日公表)の1株当たり12円から7円増配し、1株当たり19円とすることを決定しました。

🤖 AI考察

- 連結売上収益が予想を下回ったにもかかわらず、大幅な利益の上振れは、効果的なコスト管理と商品ミックス戦略が奏功した結果と見られます。

- 個別業績での当期純利益の大幅な改善は、前期に発生した一過性の要因が解消され、生産体制の安定化が進んだことで、事業基盤が強化されている可能性を示唆しています。

- 今回の増配決定は、同社が掲げる配当性向30%程度の基本方針に則ったものであり、安定した株主還元への姿勢と今後の事業成長への自信がうかがえます。

1414|ショーボンド

1305.0

▼ -1.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ショーボンドホールディングスは、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算を発表しました。

- 連結経営成績は、売上高が前年同期比1.7%減の66,753百万円でしたが、営業利益は同1.8%増の16,591百万円、経常利益は同2.8%増の16,968百万円、親会社株主に帰属する四半期純利益は同1.5%増の11,860百万円となりました。

- 受注高は前年同期比4.1%減の66,234百万円となり、国内建設セグメントの高速道路会社からの大型工事や地方自治体からの工事受注が伸び悩んだことが要因です。

- 通期の連結業績予想は、売上高91,000百万円、営業利益21,000百万円、経常利益21,500百万円、親会社株主に帰属する当期純利益15,300百万円で、前回公表値から変更はありません。

- 2026年1月1日付で普通株式1株につき4株の株式分割を実施しており、1株当たり情報および期末配当予想(分割考慮後25.00円、分割考慮前100.00円)はこの分割を考慮した金額で記載されています。

🤖 AI考察

売上高は減少したものの、高水準の完成工事総利益率を維持できたことや工事材料売上高の増加により、営業利益、経常利益、純利益はいずれも増益を確保しています。受注高の減少は今後の売上高に影響を与える可能性があり、継続的な進捗が注目されるポイントと考えられます。通期業績予想が据え置かれたことから、会社は残りの期間での目標達成を見込んでいると解釈できます。

189A|G-D&Mカンパニー

928.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社D&Mカンパニーは、2026年5月11日の取締役会で株主優待制度の導入を決議しました。

- 本制度の権利確定日は毎年11月末日であり、当社普通株式300株以上を保有する株主が対象となります。

- 優待内容は、優待原資10,000千円を基礎として算定される電子ギフト(Amazonギフトカードや各種デジタルポイント等)です。

- 継続保有株主にはより高い優待相当額(2口)が付与される仕組みで、初回の権利確定日は2026年11月末日です。

- 本制度導入の目的は、株主層の拡大、株式流動性の向上、中長期的な保有促進、および企業認知度の向上とされています。

🤖 AI考察

株式会社D&Mカンパニーが導入する株主優待制度は、優待原資固定型であり、継続保有を重視する設計が特徴的です。これは、中長期的な視点での株主との関係構築を目指す同社の意図が反映されていると考えられます。電子ギフトの採用は、優待の利便性を高め、幅広い投資家層へのアピールにつながる可能性も指摘できます。

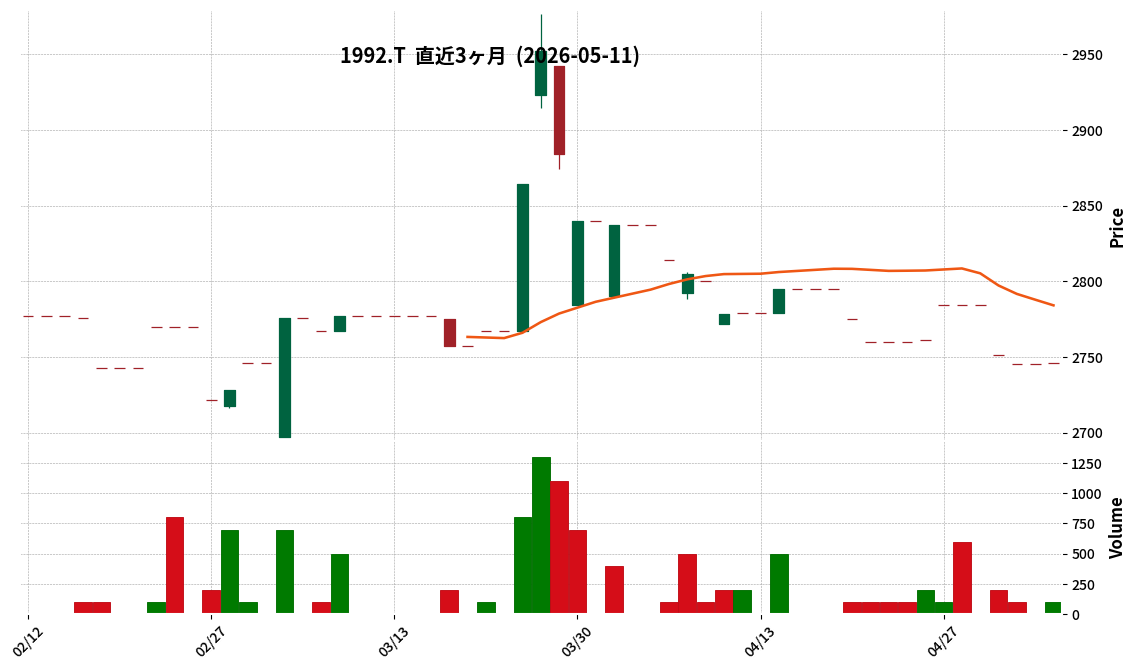

1992|神田通機

2746.0

▲ +0.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 神田通信機は、2026年3月期の配当予想を修正(増配)することを2026年5月11日に発表した。

- 修正後の2026年3月期末配当予想は1株あたり82円となり、前回予想の76円から6円の増額となる。

- 年間配当金合計も、前回予想の76円から今回修正予想の82円に変更された。

- 配当予想修正の理由として、連結業績が前回予想を上回ったこと、財務状況を勘案したこと、およびDOE3.5%への引き上げ目標を1年繰り上げたことが挙げられている。

- 本件は2026年6月29日開催予定の第89期定時株主総会に付議される予定である。

🤖 AI考察

この度の配当予想修正は、神田通信機が掲げる「DOE3.5%以上への引き上げ」という中期経営計画の目標を、当初の計画より1年早く達成する意向を示していると考えられます。連結業績の上振れを背景に、株主還元姿勢を強化する方針が具体的に反映されたものと見ることができます。

265A|G-エイチエムコム

710.0

▲ +2.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Hmcomm株式会社は2026年5月11日、コラボテクノ株式会社の株式取得を完了し、子会社化したと発表しました。

- 今回の株式取得は、AIプロダクト開発における「構想・DXデザイン・現場実装」の完全垂直統合体制を自社グループ内で実現することを目的としています。

- コラボテクノは、PM/PL主導の高いプロジェクト完遂力、即応性の高いエンジニアリソース、AI駆動開発への転換力を持つとされています。

- 本件は、2025年2月のIPパートナーズ、同年8月のファンタラクティブに続く、同社にとって第3号となる戦略的M&Aです。

- 今後、0~3ヶ月で開発生産性基盤の早期構築、3~6ヶ月でFDE体制の構築と実装シナジー創出、6~12ヶ月でFDEモデルの本格展開とリカーリング収益拡大を目指す計画が示されています。

🤖 AI考察

本買収により、HmcommはAIプロダクト開発における企画から実装・運用までの一貫した内製体制を確立したと考えられます。特に、FDE(Forward Deployed Engineer)モデルの導入は、顧客現場に密着した高付加価値サービスの提供を可能にし、従来のプロダクト販売に加えて継続課金型のリカーリング収益モデルへの転換を加速させる可能性があると見られます。これらの戦略は、同社の競争優位性の強化および中長期的な企業価値向上に寄与することが期待されます。

3070|G-ジェリービーンズ

92.0

▼ -1.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ジェリービーンズグループは、2026年4月28日に開示した「グローバルクラウドエステートとの資本業務提携及び子会社新設の件」に関する経過を発表しました。

- 新設子会社の設立登記手続きが2026年5月11日付で完了したことを公表しました。

- 子会社の正式名称は「株式会社ジェリービーンズマーケティングラボ」に決定し、設立年月日も2026年5月11日と確定しました。

- 子会社の事業開始日については、「事業環境等を鑑み、社内協議の上、決定する予定」に変更されました。

- 同子会社の資本金900万円、出資比率100%、本社所在地、および主な事業内容(グループ会社内の広告・マーケティング関連の引き受け、広告代理店業など)に変更はありません。

🤖 AI考察

子会社設立登記の完了は、G-ジェリービーンズの経営計画における一つの重要な進展と考えられます。事業開始日が「社内協議の上、決定する予定」とされた点は、今後の事業展開のタイミングについて、市場環境への柔軟な対応を示唆している可能性があります。新会社の設立により、グループ全体のマーケティング機能が強化されるか、その進捗が注目されるでしょう。

3288|オープンハウスG

9372.0

▲ +3.24%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社オープンハウスグループは、2026年9月期第2四半期(中間期)の連結決算を2026年5月11日に発表しました。

- 連結経営成績(累計)において、売上高は689,176百万円(前年中間期比7.1%増)、営業利益は84,398百万円(同14.4%増)、親会社株主に帰属する中間純利益は57,017百万円(同22.4%増)となりました。

- 連結通期の業績予想を修正し、売上高1,485,000~1,500,000百万円、営業利益176,500~180,000百万円、親会社株主に帰属する当期純利益116,500~118,500百万円に上方修正しました。

- 2026年9月期の中間配当予想は1株当たり100.00円、年間配当予想は1株当たり200.00円であり、前年中間期実績(84.00円)から増配となる見込みです。

- セグメント別では、戸建関連事業、マンション事業、収益不動産事業がそれぞれ売上高・営業利益で前年同期比増を記録しました。

🤖 AI考察

第2四半期決算で主要利益項目が二桁成長を達成し、通期業績予想も上方修正されたことは、足元の事業環境が同社にとって良好に推移している可能性を示唆していると考えられます。特に、マンション事業が前年同期の営業損失から黒字転換し、大幅な増収増益を記録している点は、今後の業績を評価する上で注目すべきポイントとなるかもしれません。増配予想も発表されており、株主還元への姿勢も示されています。

3294|イーグランド

4855.0

▲ +0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- イーグランドは2026年3月期の非連結決算短信を発表しました。

- 2026年3月期の業績予想として、売上高17,980百万円、営業利益1,480百万円、経常利益1,470百万円、親会社株主に帰属する当期純利益1,020百万円を公表しました。

- これらの2026年3月期業績予想は、すべて2025年3月期の実績と比較して増減がありません。

- 2026年3月期の1株当たり当期純利益(EPS)予想は86.82円で、これも2025年3月期の実績と同額です。

- 2026年3月期の年間配当予想は「未定」とされています。

🤖 AI考察

2026年3月期の業績予想が前事業年度の実績から変化なく発表されたことは、市場環境の不確実性に対する企業の慎重な姿勢を示している可能性があり、投資家は今後の事業戦略や追加の情報開示に注目するかもしれません。年間配当予想が未定である点も、将来的な財務方針について引き続きモニタリングされるポイントとなるでしょう。

3317|フライングG

1563.0

▼ -0.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社フライングガーデン(証券コード:3317)は、2026年5月11日開催の取締役会において、2026年3月31日を基準日とする剰余金の配当(期末配当)について決議しました。

- 決定された1株当たり配当金は18円00銭で、内訳は普通配当17円00銭と記念配当1円00銭です。

- この決定額は、2025年8月18日に公表された直近の配当予想(1株当たり16円00銭)から2円00銭の増額となります。

- 配当金の総額は52,024千円で、効力発生日は2026年6月26日とされています。

- 配当実施の理由として、創業50周年(2026年11月29日)を記念した1株当たり1円00銭の記念配当の実施が挙げられています。

🤖 AI考察

今回の発表では、2026年3月期末の配当が直近の予想から増額されたことに加え、創業50周年を記念した特別配当も実施される点が注目されます。企業が株主還元を経営の最重要課題と位置付けている方針に沿ったものと考えられ、業績と今後の事業展開を勘案した結果、配当の積み増しに至ったという背景が見受けられます。

3970|G-イノベーション

888.0

▼ -1.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-イノベーションの2026年3月期通期連結決算において、売上高は6,968百万円となり、前年同期比で30.4%増加しました。

- 連結営業損益は△248百万円、親会社株主に帰属する当期純利益は△457百万円の損失を計上しました。

- 株式会社シャノンの連結効果によりITソリューション事業の売上高が拡大し、連結売上構成比の約4割を占めました。

- 営業損失計上の一方で、のれん・減価償却費等を除いたEBITDAは205百万円の黒字を維持しました。

- データプラットフォーム構築の一環としてシングルサインオン(SSO)の実装が完了し、クロスセル基盤が強化されました。

🤖 AI考察

連結売上高が大幅に増加した背景には、株式会社シャノンの連結が大きく寄与したと考えられます。一方で、営業損失を計上したことについては、シャノン連結に伴うのれん償却費等の発生や新規事業開発への先行投資が要因として挙げられています。EBITDAが黒字を維持している点は、一時的な費用を除いた事業本来の収益創出力を示すものと捉えられる可能性があります。また、SSOの実装完了は、今後のグループ全体の事業シナジーを追求する上で重要な基盤構築と見なせるでしょう。

4385|メルカリ

3888.0

▼ -3.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社メルカリは、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算において、売上収益167,291百万円(前年同期比16.1%増)、コア営業利益34,876百万円(同74.5%増)、親会社の所有者に帰属する四半期利益19,431百万円(同65.6%増)を計上しました。

- 連結業績予想については、2026年6月期の通期売上収益を220,000百万円以上、コア営業利益を40,000百万円以上へと修正しました。

- Japan Businessセグメントでは、売上収益が131,380百万円(前年同期比17.5%増)、セグメント利益は39,985百万円(同52.8%増)となりました。MarketplaceのGMVは9,394億円(同11.0%増)、Fintechの債権残高は3,281億円(同45.0%増)です。

- USセグメントの売上収益は30,380百万円(前年同期比9.2%増)を記録し、セグメント利益は1,187百万円(前年同期はセグメント損失50百万円)に改善しました。

- 当第3四半期連結会計期間末における資産合計は673,763百万円、負債合計は553,272百万円、資本合計は120,491百万円となりました。

🤖 AI考察

今回の決算発表では、売上収益と利益がともに大幅な成長を遂げ、通期業績予想も上方修正された点が投資家にとって注目されると考えられます。特に、Japan BusinessにおけるMarketplaceのGMV成長とFintechの債権残高の伸長、およびUS事業の黒字転換が、グループ全体の収益性向上に寄与しているという見方もできます。これらは、同社の事業戦略が順調に進捗していることを示唆している可能性があります。

438A|G-インフキュリオン

890.0

▲ +3.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社インフキュリオンは、2026年3月期通期決算において、売上高9,505百万円(前年同期比32.5%増)、売上総利益4,559百万円(同43.0%増)を達成しました。

- EBITDAは560百万円となり、前年同期比で約3倍(197.4%増)に拡大し、2026年2月13日開示の修正業績予想を上回りました。

- 営業利益は440百万円(前年同期比207.4%増)、当期純利益は444百万円(同495.0%増)を計上しました。

- ペイメントプラットフォーム事業のプロダクト利用企業数は前期末比50%超増加し、10万社を突破しました。

- BtoB GTV(Gross Transaction Value)は4,473億円となり、前期比で2倍に伸長しました。

🤖 AI考察

2026年3月期通期決算は、売上高、各利益項目で大幅な成長を遂げ、修正業績予想も上回る結果となりました。BtoB GTVの顕著な伸長と利用企業数の増加は、同社のペイメントプラットフォーム事業における市場浸透の加速を示唆していると考えられます。ストック収入の積み上げとモビリティ業界への決済端末導入によるフロー収入が業績を牽引しており、事業の多角的な成長基盤が構築されつつあると見られます。

4553|東和薬品

3880.0

▼ -0.77%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東和薬品は、2026年3月期の連結決算において、連結子会社である三生医薬株式会社に関するのれんの減損損失147億円を計上します。

- これに伴い、当社個別決算において、三生医薬株式の関係会社株式評価損261億円を特別損失として計上します。なお、この評価損は連結決算には影響しません。

- 2026年3月期の通期連結業績予想を修正し、売上高は2,737億円(前回予想比2.3%減)、営業利益は231億円(同14.4%減)となります。

- 親会社株主に帰属する当期純利益は、減損損失の計上等により52億円となり、前回発表予想(177億円)から70.6%の大幅な減少を見込みます。

- 経常利益は、営業利益の減少にもかかわらず、デリバティブ評価益の計上等により280億円(前回発表予想比10.7%増)に上方修正されました。

🤖 AI考察

- 今回の業績予想修正は、主に子会社である三生医薬における収益性低下や海外競争環境の悪化、および当社とのシナジー創出の遅れが背景にあると見られます。

- 減損損失は連結決算に影響し、関係会社株式評価損は個別決算のみに計上されるため、投資家はこれらの区分けと影響範囲に注目することが考えられます。

- 親会社株主に帰属する当期純利益の大幅な下方修正は注目される一方、経常利益がデリバティブ評価益によって上方修正されている点は、利益の構成要素の変化を示唆すると言えるでしょう。

4568|第一三共

2649.0

▲ +2.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上収益は2兆1,230億4千5百万円で、前期比12.6%増加しました。

- コア営業利益は3,599億6千2百万円で前期比15.1%増加した一方、連結営業利益は2,290億8千9百万円で前期比31.0%減少、親会社所有者帰属当期利益は2,598億7千4百万円で前期比12.1%減少となりました。

- グローバル主力品であるエンハーツ(トラスツズマブ デルクステカン)およびダトロウェイ(ダトポタマブ デルクステカン)の売上が、売上収益の増加に貢献しました。

- 年間配当金は1株当たり78円(中間39円、期末39円)で、前期の60円から増額されました。

- 2027年3月期の連結業績予想では、売上収益2兆2,800億円(前期比7.4%増)、親会社所有者帰属当期利益2,600億円(前期比0.0%増)を見込み、年間配当金は1株当たり100円を予定しています。

🤖 AI考察

2026年3月期の決算は、売上収益とコア営業利益が増加したものの、営業利益と親会社所有者帰属当期利益が減少しました。これは、一過性の費用が大きく影響したためと考えられます。一方で、グローバル主力品の売上伸長が確認され、来期の業績予想では増収増益と年間配当100円を予定しており、今後の事業成長と株主還元への期待が示されていると見方もできます。

4627|ナトコ

1625.0

▲ +1.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ナトコは2026年5月11日開催の取締役会において、日本ゼオン株式会社より株式会社トウペの全株式を取得し、完全子会社化することを決議しました。

- 取得株式数は30,801,738株(議決権所有割合100%)で、取得価額は21億90百万円です。この価額には譲渡価格の調整条項が付与されており、今後変動する可能性があります。

- 本株式譲渡は、ナトコグループの塗料事業領域拡大と製品供給体制の再構築を目的としており、特に老朽化したみよし本社工場の課題解決と、トウペ社が保有する三重・茨城工場等の広大な敷地活用が挙げられています。

- トウペ社は1915年創業の総合塗料メーカーであり、建築、建材、皮革、道路、防食用など幅広い塗料製品を手掛けています。アクリルゴム事業は譲渡対象外として会社分割が予定されています。

- 株式譲渡実行日は2026年11月2日(予定)です。

🤖 AI考察

本件は、ナトコの既存生産体制における課題解決と事業規模の拡大を同時に進める戦略的な動きと考えられます。トウペ社の保有する工場敷地や幅広い製品ラインナップを活用することで、生産効率の改善や新たな市場への展開が期待される一方で、買収後のシナジー効果の具体化や統合プロセスが今後の注目点となるでしょう。

6632|JVCKW

1127.0

▲ +2.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社JVCケンウッドは、2026年5月11日付で「JVCケンウッド 決算説明資料 2026年3月期(IFRS)」の一部訂正を発表しました。

- 訂正の理由は、記載内容の一部に誤りがあることが判明したためです。

- 本訂正の対象は、同決算説明資料のスライド34ページ表中に記載された「’26/3期 ROA数値」です。

- 2026年3月期(IFRS)のROA数値が、訂正前の4.8%から訂正後の5.1%に変更されました。

- 当該訂正資料の決算ハイライトによると、2026年3月期決算は、全社で前年同期比減収減益となりました。

🤖 AI考察

- 投資家にとっては、企業の資産活用効率を示すROAの数値が上方修正された点に注目が集まる可能性があります。

- これは、2026年3月期の資産に対する利益率が、当初発表よりもわずかに改善されたことを示唆していると考えられます。

- 企業の財務健全性や収益性を分析する上で、こうした修正は考慮すべき要素となるでしょう。

2811|カゴメ

2562.0

▲ +0.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- カゴメは2026年5月11日、2026年12月期第1四半期決算短信(連結)について、監査法人による期中レビューが完了したことを発表しました。なお、4月30日に開示された四半期連結財務諸表に変更はありません。

- 2026年1月1日から2026年3月31日までの第1四半期連結累計期間において、売上収益は前年同期比0.6%増の675億64百万円を計上しました。

- 同期間の事業利益は前年同期比25.8%減の34億38百万円、親会社の所有者に帰属する四半期利益は同26.9%減の20億55百万円となりました。

- 当社は当連結会計年度よりIFRS第18号「財務諸表における表示及び開示」を早期適用しており、前年同期の関連する数値は遡及修正後の数値を記載しています。

- 2026年12月期通期の連結業績予想は、売上収益3,100億円(対前期5.3%増)、親会社の所有者に帰属する当期利益134億円(同9.5%減)とし、直近に公表されている業績予想からの修正はありません。

🤖 AI考察

国内事業における原材料高騰や販売価格改定、販売促進費の増加、国際事業における市況変動などが、売上収益の微増に対し、事業利益や四半期利益の減少につながったと考えられます。今期からIFRS第18号を早期適用しており、過去の財務数値との比較を行う際には、会計方針の変更が反映された遡及修正の影響を考慮する必要があるかもしれません。通期の連結業績予想は据え置かれているため、今後の事業活動を通じた利益改善や通期目標達成への進捗が注目されるポイントとなりそうです。

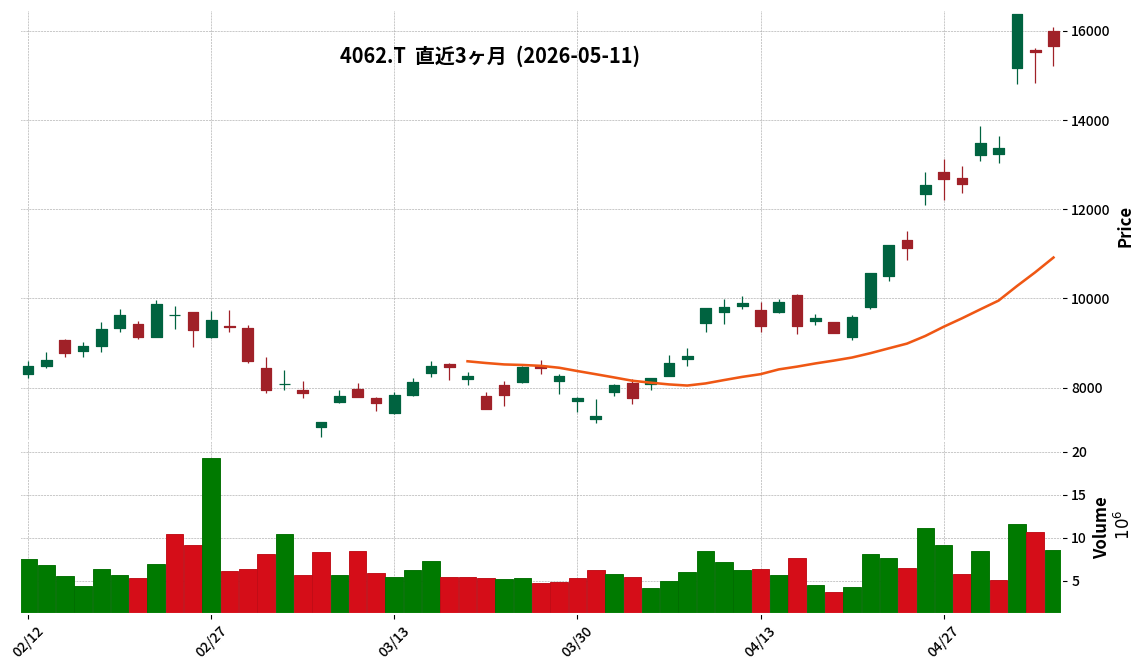

4062|イビデン

15655.0

▲ +0.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- イビデン株式会社は2026年5月11日、2026年3月期の期末配当予想を修正(増配)すると発表しました。

- 期末配当予想は、前回予想の1株当たり10円00銭から15円00銭へ5円00銭増額されました。

- これにより、年間配当予想は1株当たり25円00銭から30円00銭に修正されました。

- この修正は、2026年3月期から2031年3月期までの配当性向20%を目安とし、年間配当1株につき20円をベースとする累進配当方針に基づき、当期の業績等を総合的に勘案した結果です。

- 本件は、2026年5月19日に開催予定の取締役会において決定される予定です。

- 同社は2026年1月1日付で普通株式1株につき2株の割合で株式分割を行っており、配当金は調整後の数値で記載されています。

🤖 AI考察

今回の増配発表は、同社が掲げる2031年3月期までの中期的な累進配当方針と、当期の業績を総合的に評価した結果と考えられます。株主還元に対する企業の姿勢を示すものとして、今後の同社の業績推移とともに配当政策の継続性が注目される可能性があります。

4884|G-クリングル

466.0

▲ +1.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期(中間期)の売上高は36百万円(前年中間期比2.2%増)を計上しましたが、営業利益は△515百万円、経常利益は△513百万円、中間純利益は△516百万円と、いずれも赤字を計上しました。

- 財政状態では、中間期末の総資産は1,988百万円、純資産は947百万円となり、自己資本比率は45.9%でした。

- 国内で開発中の脊髄損傷急性期治療薬「KP-100」について、PMDAとの協議を踏まえ、2025年7月に有効性を検証する追加臨床試験の実施を決定しました。

- 同「KP-100」は、米国食品医薬品局(FDA)より2025年6月に希少疾病用医薬品指定を取得し、2025年11月には米国子会社Kringle Pharma USA, Inc.を設立しました。

- 年間配当金は、2026年9月期の第2四半期末および通期予想ともに0.00円とされています。

🤖 AI考察

売上高は微増となったものの、研究開発先行型の事業特性上、引き続き赤字を計上しています。国内での追加臨床試験実施決定や米国での希少疾病用医薬品指定取得、子会社設立といったパイプライン進捗は、将来的な収益化に向けた戦略的な動きとして注目されます。一方で、総資産や純資産の減少、自己資本比率の低下は、今後の開発資金の確保状況について考慮すべき点かもしれません。

4960|ケミプロ化成

688.0

▼ -3.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ケミプロ化成は2026年3月期の非連結決算を発表しました。売上高は8,946百万円(前年同期比7.9%減)、営業利益は341百万円(同15.1%減)、経常利益は128百万円(同26.1%減)となりました。

- 当期純利益は、投資有価証券売却益265百万円および保険解約返戻金41百万円を特別利益として計上したことにより、294百万円(前年同期比130.0%増)となりました。

- 2026年3月期の年間配当金は1株当たり5.00円で、前年同期の3.50円から増配されました。配当性向は27.3%です。

- 期末の総資産は12,817百万円、純資産は4,999百万円となり、自己資本比率は前年同期末の35.9%から39.0%へ改善しました。

- 2027年3月期の業績予想については、現時点では未定としており、開示が可能となった時点で速やかに開示する方針です。

🤖 AI考察

売上高と営業・経常利益が前年同期比で減少した一方で、当期純利益が大幅に増加した点は、特別利益の計上が主要因と考えられます。自己資本比率の改善と増配は、企業の財務健全性や株主還元への姿勢を示すものと捉えられます。次期の業績予想の開示が市場の注目点となるでしょう。

9664|御園座

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社御園座は、令和8年3月期(令和7年4月1日~令和8年3月31日)の決算において、売上高32億1千7百万円(前期比27.1%増)を計上しました。

- 同期間の利益は、営業利益2億3千8百万円(前期は7千6百万円の営業損失)、経常利益2億3千1百万円(前期は8千3百万円の経常損失)、当期純利益2億2百万円(前期は8千5百万円の当期純損失)となり、いずれも黒字転換を果たしました。

- 財政状態では、令和8年3月期末の総資産は59億5千2百万円、純資産は47億7百万円、自己資本比率は79.1%(前期末比1.4ポイント増)となりました。

- 営業活動によるキャッシュ・フローは7億2千9百万円のプラス(前期は7千9百万円のマイナス)となり、期末の現金及び現金同等物残高は13億1千4百万円に増加しました。

- 令和9年3月期(令和8年4月1日~令和9年3月31日)の業績予想として、売上高28億円(前期比13.0%減)、営業利益8千万円(前期比66.4%減)、経常利益7千万円(前期比69.7%減)、当期純利益6千5百万円(前期比67.8%減)を見込んでいます。

🤖 AI考察

御園座の令和8年3月期決算は、売上高が大幅に増加し、各利益項目が黒字転換を達成した点で注目されます。これは、劇場運営における公演数増加や観客動員の維持・拡大に向けた取り組みが寄与した可能性が考えられます。一方で、令和9年3月期の業績予想では減収減益が見込まれており、今後の公演計画や市場環境の変化が業績に与える影響を注視していく必要があるでしょう。財政面では自己資本比率の向上から、企業として安定した経営基盤を維持していることが示唆されます。

208A|構造計画HD

3025.0

▲ +4.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社構造計画研究所ホールディングスは、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算を2026年5月11日に発表しました。

- 当第3四半期連結累計期間の売上高は164億53百万円(前年同期比15.3%増)、営業利益は21億27百万円(同46.6%増)、経常利益は21億10百万円(同48.9%増)、親会社株主に帰属する四半期純利益は13億64百万円(同56.6%増)となりました。

- 1株当たり四半期純利益は129円19銭です。

- 連結業績予想(通期)は、売上高225億00百万円、営業利益34億00百万円、経常利益33億50百万円、親会社株主に帰属する当期純利益23億00百万円としており、直近公表値からの修正はありません。

- 通期の売上高進捗率は、当第3四半期末時点で73.1%です。

- 年間配当金予想も90円00銭で変更はありません。

🤖 AI考察

- 構造計画HDは、2026年6月期第3四半期において、売上高、各利益項目で前年同期比二桁増を達成し、好調な業績を示しました。

- エンジニアリングコンサルティングとプロダクツサービスの両事業が成長を牽引していると考えられます。

- 通期の連結業績予想に対する売上高進捗率が73.1%と堅調に推移しており、達成に向けて順調であると見ることができます。

2902|太陽化

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 太陽化学株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 当期の連結業績は、売上高が524億84百万円(前期比4.9%増)、営業利益が70億78百万円(前期比13.9%増)、経常利益が78億23百万円(前期比19.0%増)、親会社株主に帰属する当期純利益が52億15百万円(前期比12.8%増)となり、増収増益を達成しました。

- 年間配当金は、前期の82円から27円増配の109円となりました。

- セグメント別では、ニュートリション事業の売上高が171億46百万円(前期比13.6%増)、営業利益が37億56百万円(前期比27.7%増)と大きく貢献しました。

- 2027年3月期通期の連結業績予想では、売上高550億円(前期比4.8%増)を見込む一方で、営業利益70億円(前期比1.1%減)、経常利益72億円(前期比8.0%減)、親会社株主に帰属する当期純利益48億円(前期比8.0%減)と減益を見込んでいます。

🤖 AI考察

太陽化の2026年3月期決算は、売上高、各利益段階で前期比増を記録し、特にニュートリション事業が全体の成長を牽引したことが注目されます。一方で、2027年3月期の業績予想では増収ながら減益を見込んでいる点は、今後の収益性への影響について投資家が注視するポイントと考えられます。配当性向も前期の30.0%から35.2%へ上昇しており、株主還元への意識が見て取れます。

3276|JPMC

1290.0

▲ +0.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~3月31日)の連結経営成績は、売上高14,947百万円(前年同四半期比3.3%増)、営業利益832百万円(同16.3%増)、経常利益841百万円(同17.1%増)、親会社株主に帰属する四半期純利益575百万円(同11.7%増)を計上しました。

- 運用戸数は108,337戸となり、前期末比で415戸の純増となりました。

- 事業別収入は、プロパティマネジメント収入が13,732百万円(前年同四半期比2.7%増)、PM付帯事業収入が713百万円(同2.5%増)、その他の収入が502百万円(同27.2%増)でした。

- 2026年3月31日時点の連結財政状態は、総資産17,116百万円(前期末比317百万円減)、純資産9,312百万円(前期末比56百万円増)、自己資本比率54.4%となりました。

- 2026年12月期の連結業績予想および年間配当金予想(年間64.00円)については、直近公表からの修正はありません。

🤖 AI考察

JPMCは2026年12月期第1四半期において、前年同期比で売上高および各利益が増加しました。この増益は、運用戸数の純増に加え、プロパティマネジメント収入やPM付帯事業収入の堅調な伸び、特にその他の収入の大幅な増加が寄与したと考えられます。通期の連結業績予想に変更がないことから、会社としては第1四半期の進捗を計画通りと評価していると見られます。

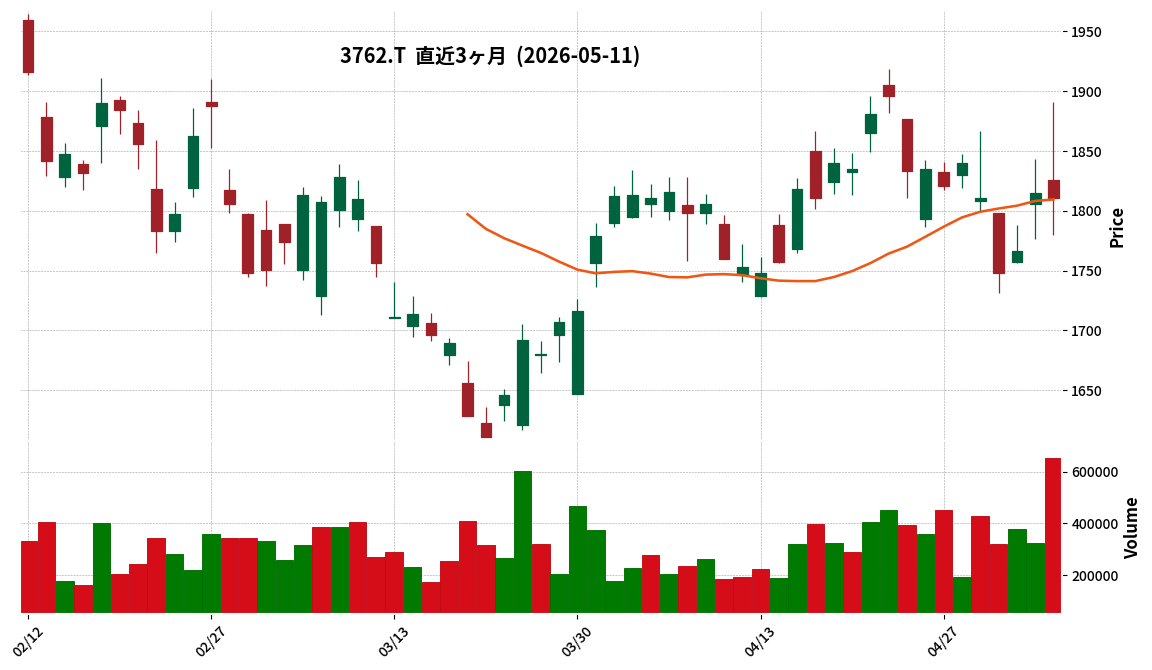

3762|テクマト

1811.0

▼ -0.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- テクマトリックス株式会社は、2026年5月8日に公表した「第42期 通期 決算補足資料」について、2026年5月11日付で訂正を発表しました。

- 訂正内容は主に3点です。第一に、当初掲載予定がなかったP.1スライドを削除しました。

- 第二に、P.4、P.7、P.8、P.9に記載されていた一部文言を削除しました。具体的には、「退職給付ロジックの見直し(前期計上分との差分調整) 営業利益: ▲50 百万円」や「40期、41期の売上計上漏れ一括訂正」に関連する記述などが対象です。

- 第三に、P.29に記載された医療システム事業のPACS契約施設数推移に関する一部数値に誤りが判明したため、訂正されました。訂正後のFY2025のオンプレ契約施設数は1,531件(訂正前1,530件)、クラウド契約施設数は2,534件(訂正前2,533件)、合計契約施設数は4,065件(訂正前4,063件)となっています。

- 訂正後の資料は添付されています。

🤖 AI考察

- 本訂正は、先日公表された通期決算補足資料の記載内容を修正するもので、当初の作成意図とは異なる内容や、不正確な記述を是正する目的であると考えられます。

- 特に、営業利益に関する記述の削除や医療システム事業の契約施設数といった具体的な数値の訂正は、投資家が企業の実績を評価する上で確認すべきポイントと言えるでしょう。

- このような訂正は、企業の開示情報の正確性と信頼性を確保するための取り組みの一環と捉えることができます。

4366|ダイトーケミックス

454.0

▲ +7.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ダイトーケミックスは、2026年3月期の連結決算を発表しました。

- 当期(2025年4月1日~2026年3月31日)の売上高は194億76百万円(前期比4.5%増)、営業利益は8億72百万円(同2.9%増)、経常利益は8億94百万円(同9.1%増)となり、増収増益を達成しました。

- 親会社株主に帰属する当期純利益は7億91百万円(同3.5%減)となりました。

- 2026年3月期の年間配当金は1株当たり8円00銭と発表されました。

- 2027年3月期の連結業績予想として、売上高204億円(前期比4.7%増)、営業利益11億50百万円(同31.8%増)、親会社株主に帰属する当期純利益8億50百万円(同7.4%増)を見込んでいます。

- 2027年3月期の年間配当金予想は1株当たり9円00銭です。

🤖 AI考察

ダイトーケミックスの2026年3月期決算は売上高および営業利益が増加したものの、親会社株主に帰属する当期純利益は減少しています。これは、堅調な本業の伸びに対し、非経常的な要因が純利益に影響した可能性が考えられます。次期の業績予想では、売上高、各利益項目ともに成長を見込んでおり、特に営業利益の大幅な増益計画が注目されます。配当金についても、今期は減少しましたが、次期は増配を予想しており、今後の企業戦略や事業環境の動向が注目されるでしょう。

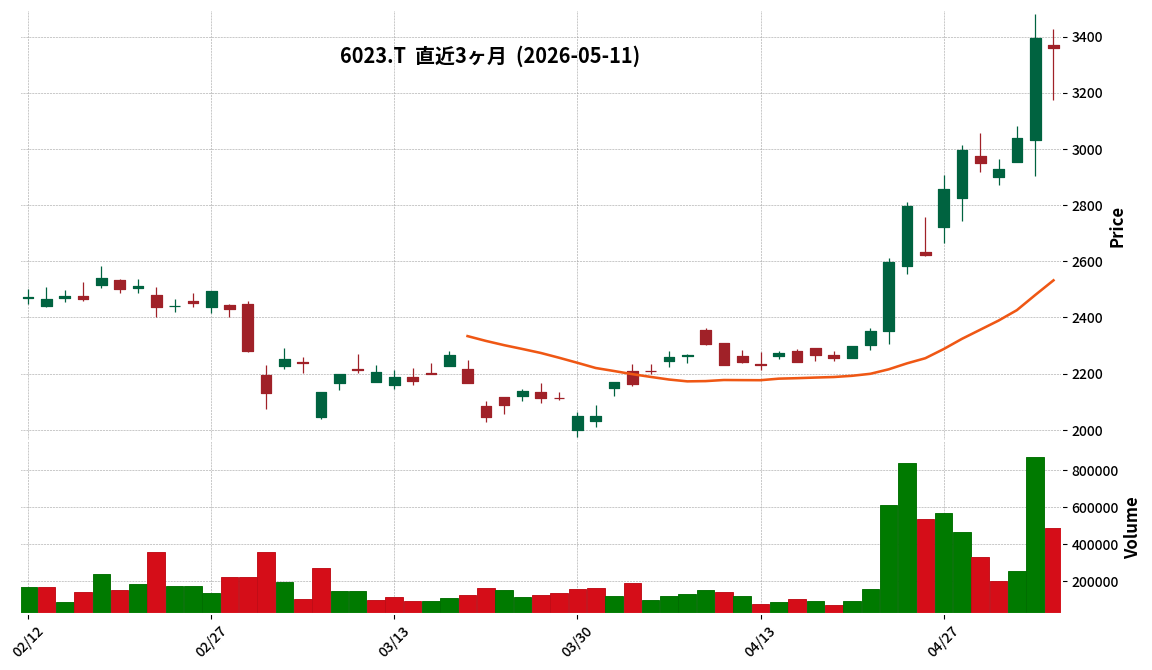

6023|ダイハツインフィ

3360.0

▼ -1.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ダイハツインフィニアース株式会社は、2026年5月8日に発表した「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正内容は、添付資料15ページの「重要な後発事象」に関する注記において、「自己株式の消却」に関する情報が追記されたことです。

- 2026年5月8日開催の取締役会において、会社法第178条に基づき、当社普通株式4,500,000株を消却することを決議しました。

- 当該自己株式の消却予定日は2026年5月29日です。

- 自己株式消却後の発行済株式総数は27,350,000株となります。

🤖 AI考察

今回の訂正により、ダイハツインフィニアース株式会社が決定した自己株式の消却について、正式な情報が開示されました。一般的に、自己株式の消却は発行済株式数の減少を通じて一株当たりの利益(EPS)や一株当たりの純資産(BPS)を向上させる効果が期待される場合があります。投資家は、この決定が今後の株主還元策や資本効率に与える影響について注目することが考えられます。

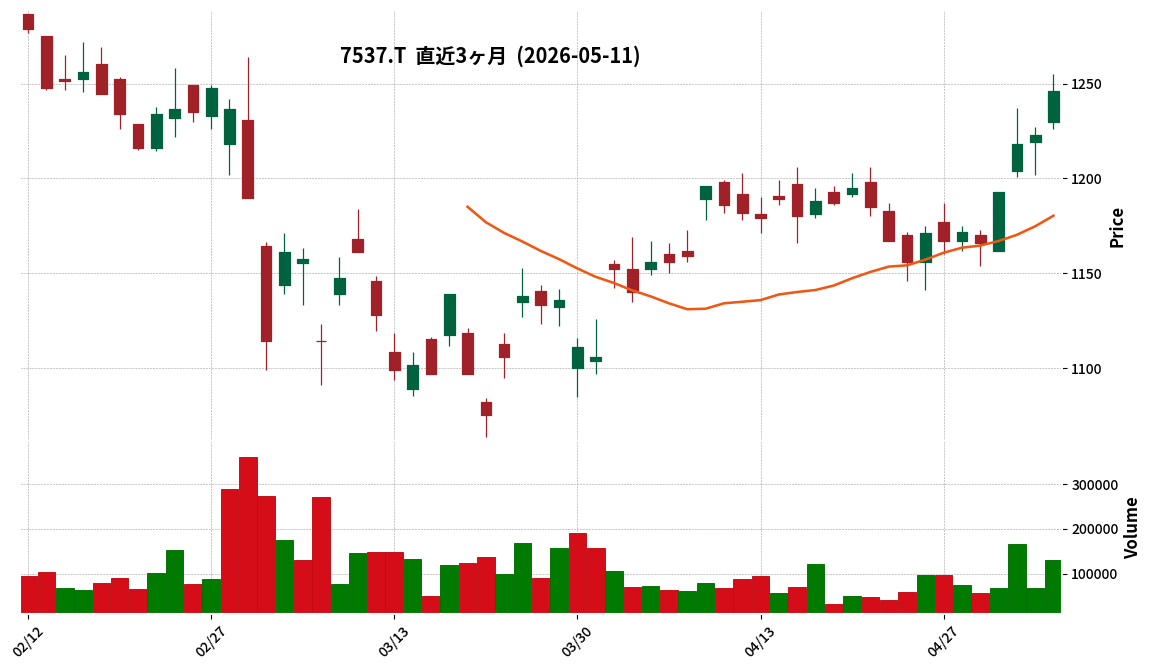

7537|丸文

1246.0

▲ +1.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 丸文の2026年3月期連結決算において、売上高は2134億25百万円(前年同期比1.2%増)を記録しました。

- 一方で、営業利益は77億63百万円(同15.2%減)、経常利益は42億18百万円(同35.5%減)、親会社株主に帰属する当期純利益は33億3百万円(同25.1%減)となり、減益となりました。

- 1株当たり当期純利益は126.11円、2026年3月期の年間配当金は1株当たり50.00円(中間25.00円、期末25.00円)でした。

- 連結財政状態では、総資産が1450億1百万円、純資産が627億90百万円、自己資本比率は39.2%となりました。

- 2027年3月期の連結業績予想として、売上高2250億円(前年同期比5.4%増)、営業利益78億円(同0.5%増)、親会社株主に帰属する当期純利益40億円(同21.1%増)を見込み、年間配当金は1株当たり77.00円(中間38.00円、期末39.00円)を計画しています。

🤖 AI考察

2026年3月期の実績では、売上高は増加したものの、営業利益、経常利益、親会社株主に帰属する当期純利益は減益となりました。これは、エレクトロニクス業界における一部分野の需要低迷や部材コスト上昇などが影響した可能性が考えられます。一方で、2027年3月期の業績予想では売上高・利益ともに増加を見込んでおり、特に経常利益と純利益の二桁増益予想は注目に値すると言えるでしょう。また、年間配当金も前年度より大幅な増額が計画されており、株主還元への積極的な姿勢を示すものとも解釈できます。

7846|パイロット

4808.0

▲ +1.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社パイロットコーポレーションは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。

- 連結売上高は315億26百万円(前年同期比8.3%増)、連結営業利益は41億54百万円(同△10.4%減)、連結経常利益は45億82百万円(同12.0%増)、親会社株主に帰属する四半期純利益は26億77百万円(同44.2%増)となりました。

- 国内市場の売上高は75億81百万円(前年同期比4.5%増)、海外市場の売上高は239億44百万円(同9.5%増)でした。

- 通期の連結業績予想(売上高133,000百万円、営業利益18,000百万円、経常利益18,500百万円、親会社株主に帰属する当期純利益14,000百万円)は、直近公表予想から修正はありません。

- 2026年7月1日を効力発生日として普通株式1株を3株に分割する株式分割を実施予定であり、これに伴い2026年12月期(予想)の期末配当金21円00銭(年間合計21円00銭)および1株当たり当期純利益131円80銭が発表されました(株式分割を考慮しない場合は期末配当金63円00銭、年間配当金126円00銭、1株当たり当期純利益395円41銭)。

🤖 AI考察

第1四半期は売上高が増加し、特に親会社株主に帰属する四半期純利益が大幅な増益を達成しました。営業利益は減少したものの、経常利益と純利益は伸長しており、為替影響などがプラスに作用したと考えられます。通期業績予想は据え置かれており、第1四半期の進捗状況と通期見通しの整合性が注目される点と言えるでしょう。2026年7月1日実施予定の株式分割と、それに伴う1株当たり配当金・純利益の調整後の数値が発表されており、投資家にとっての流動性や投資単位の変化に関心が集まる可能性があります。

8518|アジア投資

148.0

▼ -1.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本アジア投資は、2026年3月31日時点でKICホールディングス株式会社の発行済み株式の60%を取得し、子会社化を完了しました。

- 2026年3月期決算において、KICホールディングスの子会社化に伴う段階取得に係る差益として、当初約130百万円を連結決算に計上する見込みでした。

- 今般、KICホールディングスの子会社が運営するファンドに関する会計処理の検討が終了したことにより、上記の約130百万円に追加して約240百万円の段階取得に係る差益を連結決算に計上する見込みとなりました。

- その結果、2026年3月期連結決算において計上される段階取得に係る差益の合計額は約370百万円となる見込みです。

- なお、この追加計上される約240百万円はファンドに関連するものであるため、従来連結基準による財務諸表には計上されず、同基準における段階取得に係る差益は約130百万円のままとなる見込みです。

🤖 AI考察

KICホールディングスの子会社化に伴う特別利益の増額は、連結ベースでの当期純利益にポジティブな影響を与える可能性があると考えられます。今回追加計上される特別利益がファンド関連であることから、従来の連結基準と現在の連結基準とで計上額に差が生じる点も投資家にとって注目すべき違いと言えるでしょう。物流施設やデータセンター施設といった成長分野への投資における進展を示すものとして捉えることができます。

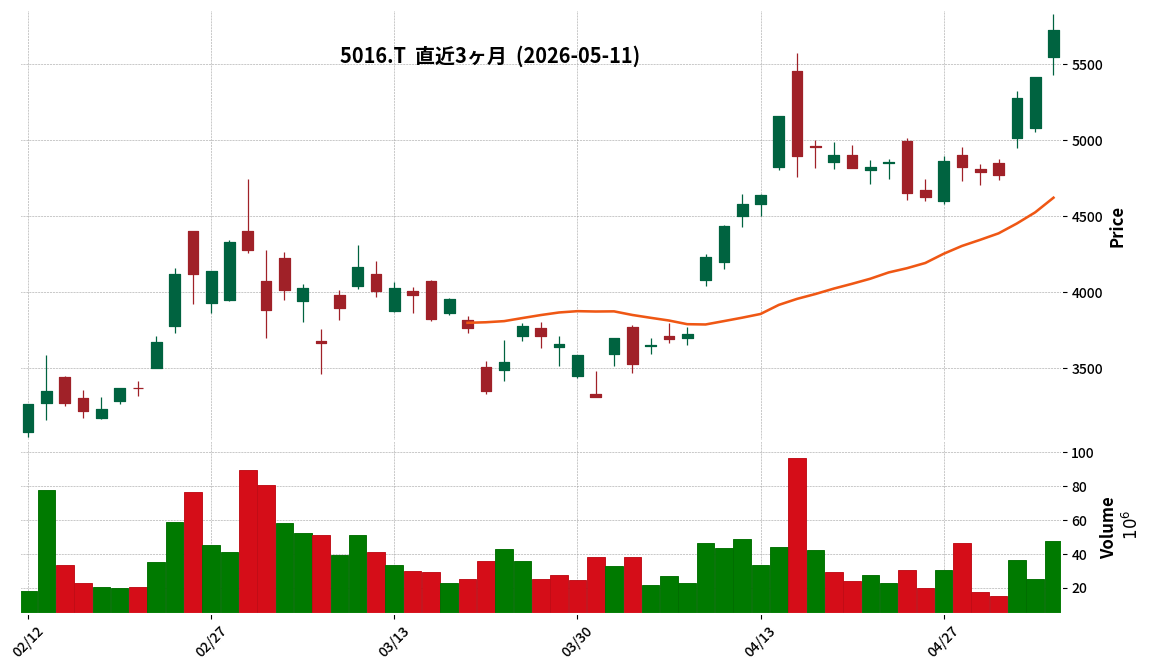

5016|JX金属

5720.0

▲ +5.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- JX金属は2026年3月期の連結決算において、売上高884,638百万円(前期比23.7%増)、営業利益174,967百万円(前期比55.5%増)を計上しました。

- 親会社の所有者に帰属する当期利益は104,645百万円(前期比53.3%増)となり、基本的1株当たり当期利益は112.94円でした。

- 2026年3月期末の連結資産合計は1,505,337百万円、親会社所有者帰属持分は726,488百万円でした。

- 2026年3月期の年間配当金は31.00円(期末25.00円)で、配当金総額は28,782百万円でした。なお、2026年5月11日付で配当方針の変更が決議され、2027年3月期より適用されます。

- 2027年3月期の連結業績予想では、売上高930,000百万円(前期比5.1%増)、営業利益190,000百万円(前期比8.6%増)、親会社の所有者に帰属する当期利益114,000百万円(前期比8.9%増)を見込んでいます。

🤖 AI考察

2026年3月期決算では、売上高、営業利益、親会社所有者帰属当期利益がいずれも大幅な増益を達成しており、これは事業環境の好転や企業努力が寄与したと考えられます。特に、銅の国際価格上昇やAI関連投資による半導体市場の拡大が業績を押し上げた一因であるとIR本文に記述があります。また、2027年3月期も増収増益の予想が示されており、今後の事業展開に対する会社の自信を示すものと捉えられます。同時に発表された配当方針の変更と次期の配当予想は、株主還元への姿勢を示す重要な情報であり、投資家にとって注目されるポイントとなるでしょう。

1787|ナカボーテック

5480.0

▲ +1.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ナカボーテックは、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 2026年3月期の売上高は149億3百万円(前年同期比1.2%増)、営業利益は13億11百万円(同10.0%減)、経常利益は13億84百万円(同7.8%減)、当期純利益は11億86百万円(同13.3%増)となりました。

- 年間配当金は、期末配当を335円とし、年間合計335円(前年同期は300円)となりました。配当性向は69.4%です。

- 2026年3月期の総資産は121億68百万円(前年同期末比22百万円増)、純資産は93億65百万円(同635百万円増)となり、自己資本比率は77.0%に向上しました。

- 2027年3月期(2026年4月1日~2027年3月31日)の業績予想は、売上高152億百万円(前年同期比2.0%増)、営業利益13億7百万円(同0.4%減)、経常利益13億47百万円(同2.7%減)、当期純利益9億23百万円(同22.2%減)を見込んでいます。期末配当予想は260円です。

🤖 AI考察

2026年3月期は売上高が増加した一方で、営業利益と経常利益は減少しましたが、投資有価証券売却益の計上により当期純利益は増益となりました。自己資本比率の向上は、財務基盤の安定性を示すものと捉えられます。しかしながら、2027年3月期の業績予想では増収ながら大幅な純利益の減益が見込まれており、その要因や今後の収益性への影響について注目が集まる可能性があります。

2162|nms HD

399.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- nms HDは本日、2026年3月期半期報告書の訂正報告書を提出したことを発表した。

- 同時に、2026年3月期第1四半期決算短信および第2四半期(中間期)決算短信の訂正を実施した。

- 訂正の理由は、連結子会社において過去に製造・販売した製品の不具合対応費用について、過年度に必要な会計処理が行われていなかったため。

- 今回の訂正により、2026年3月期第2四半期連結業績において、純資産が訂正前の4,628,071千円から3,923,447千円となり、704,623千円(15.2%)減少した。

- 今回の訂正は、Forvis Mazars Japan有限責任監査法人による2026年3月期半期報告書に係るレビュー手続が完了したことを受けたものである。

🤖 AI考察

- 一連の訂正開示は、過去の会計処理誤りに端を発するものであり、企業の財務報告の信頼性に関わる事象として投資家からの注目を集める可能性があります。

- 連結子会社における製品不具合関連の費用計上遅延が複数期間にわたって影響を与えている点は、内部統制の有効性について検討される要因となりえます。

- 段階的な開示プロセスは、複数の監査法人が関与する複雑な状況を反映していると解釈できるでしょう。

6466|TVE

4965.0

▲ +2.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社TVEは、2026年9月期 第2四半期(中間期)連結決算において、売上高60億3百万円(前年中間期比27.0%増)、営業利益8億39百万円(同339.5%増)、経常利益9億48百万円(同254.7%増)、親会社株主に帰属する中間純利益6億8百万円(同237.9%増)を計上しました。

- セグメント別では、バルブ事業の売上高は42億34百万円(前年同期比42.7%増)、セグメント利益は10億26百万円(同168.1%増)となり、国内の原子力発電所に係る定期検査工事や修繕工事の売上が寄与しました。

- 製鋼事業は売上高6億4百万円(前年同期比17.3%減)で、セグメント利益は48百万円の赤字となりました。一方、電気設備関連事業は売上高10億36百万円(同8.2%増)、セグメント利益2億65百万円(同25.9%増)でした。

- 2026年9月期通期の連結業績予想は据え置かれ、売上高105億円(前期比3.1%増)、営業利益7億円(同17.5%増)、親会社株主に帰属する当期純利益5億20百万円(同△13.0%減)を見込んでいます。

- 第2四半期末の配当は20.00円(年間配当予想40.00円)です。

🤖 AI考察

- TVEの2026年9月期中間決算は、バルブ事業における原子力発電所向け工事の好調が全体の増収増益を牽引したことが示されています。

- この中間期の好業績にもかかわらず、通期業績予想が据え置かれている点は、会社側が今後の事業環境や後半期の計画について慎重な見方をしている可能性を示唆していると考えられます。

- バルブ事業の成長が業績を支える一方で、製鋼事業が赤字を計上しており、各事業セグメントの収益状況の差異も注目される点と言えるでしょう。

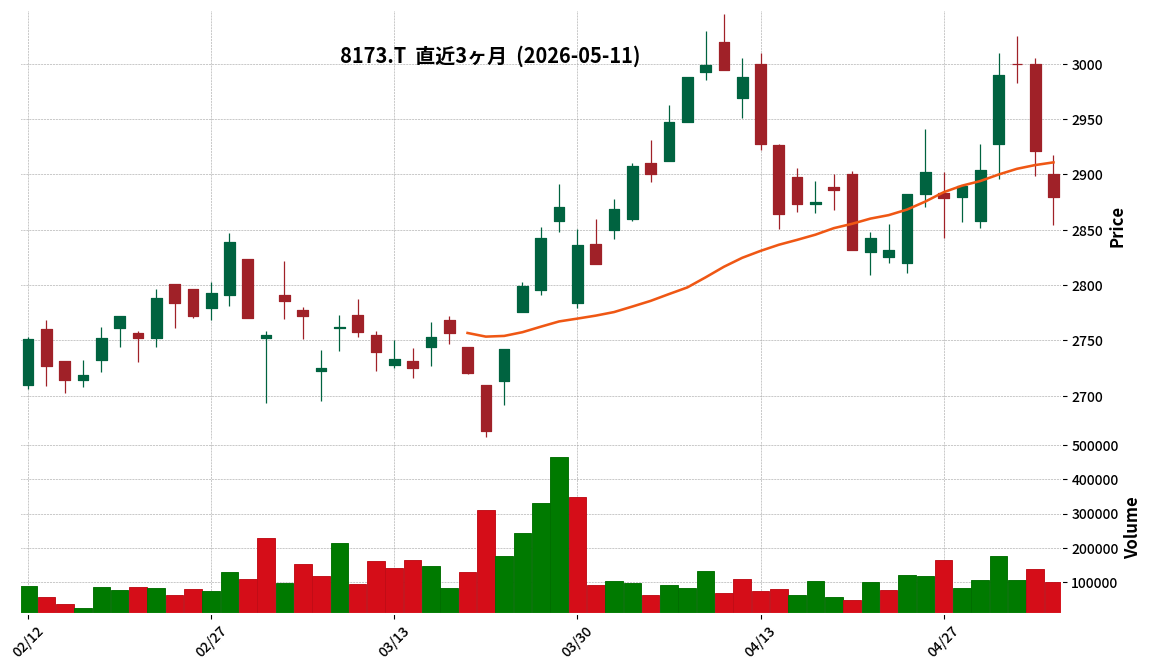

8173|Joshin

2880.0

▼ -1.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社Joshinは、2026年5月11日に「2025年度(2026年3月期)通期決算説明資料」の一部訂正を発表しました。

- 訂正の対象は、2026年5月8日12時00分に開示された「2025年度(2026年3月期)通期決算説明資料」です。

- 訂正理由は、開示資料に一部記載誤りがあったためとされています。

- 同日に開示された「2026年3月期決算短信」の数値に訂正はございません。

- 訂正内容は、別紙に示された「2026年度(2027年3月期)通期予想」に関する箇所であり、訂正後の資料は4ページ目以降、及び当社ホームページに掲載されています。

🤖 AI考察

- 今回の訂正は、主に決算説明資料における「2026年度(2027年3月期)通期予想」の記載誤りに関するものです。

- 決算短信の数値には変更がないため、過去の実績値自体に影響はないものと理解されます。

- 投資家は、今後の事業見通しに関する情報について、訂正後の資料を参照し、内容を確認することが重要と考えられます。

9942|ジョイフル

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の売上高は54,818百万円(前年同期比4.9%増)、営業利益は3,770百万円(同26.5%増)、経常利益は3,871百万円(同28.2%増)、親会社株主に帰属する四半期純利益は2,390百万円(同0.9%増)を計上しました。

- 当四半期連結累計期間末の総資産は33,490百万円、純資産は14,818百万円、自己資本比率は43.9%となりました。

- 年間配当金は2026年6月期予想で10.00円(期末5.00円)であり、直近に公表されている配当予想からの修正はありません。

- 通期の連結業績予想は、売上高72,330百万円(対前期比4.0%増)、営業利益4,880百万円(同52.4%増)、経常利益4,890百万円(同52.0%増)、親会社株主に帰属する当期純利益3,150百万円(同37.0%増)であり、こちらも直近公表からの修正はありません。

- 第3四半期連結累計期間における店舗数は、グループ直営店13店舗出店、グループ直営店2店舗およびフランチャイズ2店舗退店、グループ直営からフランチャイズへの45店舗転換、フランチャイズからグループ直営への1店舗転換を経て、全体で670店舗となりました。

🤖 AI考察

ジョイフルの第3四半期決算は、売上高、営業利益、経常利益で前年同期比を上回る増益を達成しました。これは、積極的なグランドメニュー改定や人気アニメ・キャラクターとのコラボレーション展開、新業態への出店を含む店舗戦略などが寄与していると考えられます。自己資本比率も43.9%と安定した水準を維持しており、財務基盤の健全性を示していると見ることができます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント