📌 本日のピックアップ

本日は26件のIR情報をお届けします。中でもP-北王GROUP(555A)、G-SQUEEZE(558A)、R-都市ファンド(8953)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 555A|P-北王GROUP

- 558A|G-SQUEEZE

- 8953|R-都市ファンド

- 189A|G-D&Mカンパニー

- 296A|G-令和AH

- 3070|G-ジェリービーンズ

- 5592|G-くすりの窓口

- 2798|Y’s

- 9644|タナベコンサルG

- 7177|GMOFHD

- 1434|JESCO HD

- 3232|三重交通GHD

- 3249|R-産業ファ

- 3466|R-ラサールロジ

- 6186|一蔵

- 6653|正興電機製作所

- 7372|G-デコルテHD

- 8060|キヤノンMJ

- 8961|R-森トラスト

- 1783|fantasista

- 4548|生化学

- 5576|オービーシステム

- 6146|ディスコ

- 7462|CAPITA

- 3234|R-森ヒルズ

- 4413|ボードルア

555A|P-北王GROUP

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社北王GROUP(コード番号 555A)は、2026年4月22日に東京証券取引所 TOKYO PRO Marketへ上場しました。

- 2026年10月期(2025年11月1日~2026年10月31日)の連結業績予想では、売上高6,832百万円(前期比4.2%増)、営業利益100百万円(前期比93.6%増)、経常利益96百万円(前期比260.7%増)、親会社株主に帰属する当期純利益67百万円(前期比448.4%増)を見込んでいます。

- 同業績予想における1株当たり当期純利益は343.16円、1株当たりの配当金は0.00円を予定しています。

- 2025年10月期(2024年11月1日~2025年10月31日)の連結実績は、売上高6,559百万円(前期比19.2%増)、営業利益51百万円、経常利益26百万円、親会社株主に帰属する当期純利益12百万円でした。

- 2026年10月期の業績予想は、既存顧客における取扱物量の増加に加え、新規取引の獲得、収益性を重視した案件構成の見直し、生産性向上に伴う人員配置の適正化を前提としています。

🤖 AI考察

TOKYO PRO Marketへの上場は、企業の成長戦略を推進し、市場での認知度を高める機会となり得ると考えられます。2026年10月期の業績予想では、売上高の堅調な増加に加え、各利益項目で大幅な改善を見込んでおり、これは既存事業の強化と効率化への取り組みが奏功する可能性を示唆していると見ることができます。上場企業としての情報開示の進展や、今後の事業展開が投資家にとっての注目ポイントとなりそうです。

558A|G-SQUEEZE

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社SQUEEZEは2026年4月22日、東京証券取引所グロース市場に上場した(証券コード:558A)。

- 2026年12月期連結業績予想として、売上高7,034百万円(前期比31.0%増)、営業利益705百万円(前期比37.9%増)、経常利益700百万円(前期比32.9%増)を見込んでいる。

- 2026年12月期の親会社株主に帰属する当期純利益は513百万円(前期比16.7%減)となる見込み。これは前期に計上した繰延税金資産の取崩しに伴う法人税等の増加が要因とされている。

- 2025年12月期連結実績では、売上高5,367百万円(前期比74.9%増)、営業利益511百万円(前期比112.6%増)、経常利益526百万円(前期比147.4%増)、親会社株主に帰属する当期純利益617百万円(前期比111.7%増)を計上した。

- 業績予想の前提として、グローバルな観光需要、特にインバウンド需要の継続的な成長を見込んでおり、運営施設数の拡大を推進するとしている。

🤖 AI考察

同社は本日、東京証券取引所グロース市場に上場し、同時に2026年12月期の業績予想を開示しました。売上高および営業利益の力強い成長を見込む一方で、当期純利益が減少する背景には、前期に計上した繰延税金資産の取崩しという一時的な会計処理が影響していると考えられます。インバウンド需要の拡大を追い風に運営施設数の増加を推進する事業戦略は、今後の収益成長の動向を左右する重要な要素となり得るでしょう。

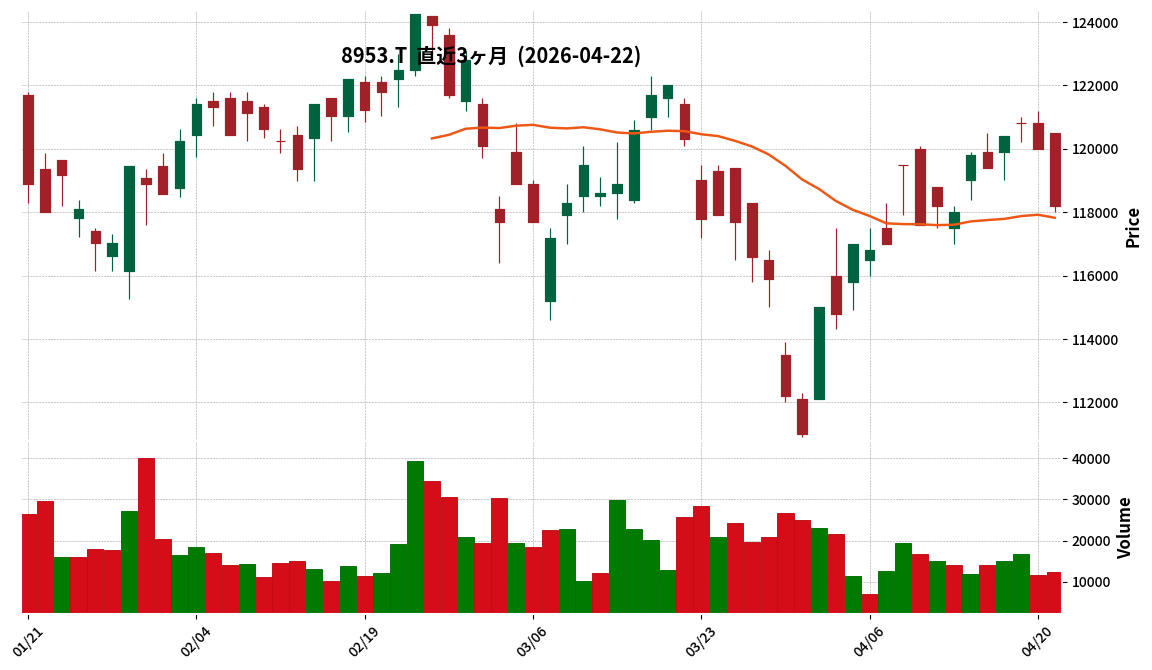

8953|R-都市ファンド

118200.0

▼ -1.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本都市ファンド投資法人は、2026年4月21日に公表した「2026年2月期 決算短信(REIT)」の一部記載内容を2026年4月22日付で訂正しました。

- 訂正理由は記載内容の一部に誤りがあったためで、数値データについては大幅な変更はありません。

- 2026年8月期の運用状況予想において、経常利益が22,454百万円から22,457百万円へ、当期純利益が22,453百万円から22,456百万円へそれぞれ上方修正されました。1口当たり予想当期純利益も3,121円から3,122円に修正されています。

- 2027年2月期の運用状況予想では、経常利益が17,667百万円から17,664百万円へ、当期純利益が17,667百万円から17,664百万円へそれぞれ下方修正されました。1口当たり予想当期純利益も2,456円から2,455円に修正されています。

- 両期の1口当たり分配金(利益超過分配金は含まない)の予想額は、2026年8月期が2,981円、2027年2月期が2,900円で、訂正前後で変更はありません。

🤖 AI考察

今回の訂正は、主に次期の業績予想における一部数値の微調整であり、記載内容の正確性を確保するためのものと考えられます。経常利益や当期純利益には一部修正が見られますが、投資家にとって特に重要な指標の一つである1口当たり分配金予想に変更がない点は注目されるかもしれません。企業の開示情報における正確性への取り組みを示すものと捉えられます。

189A|G-D&Mカンパニー

962.0

▲ +1.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-D&Mカンパニーは、2026年4月22日付でMedTech Group株式会社との間で資本業務提携を決定しました。

- 同社が実施する第三者割当増資により、普通株式436株を払込総額30百万円で引き受けます。

- 払込期日は2026年4月30日で、これによりG-D&MカンパニーのMedTech Groupに対する取得後持株比率は約12.5%(3,486株ベース)となります。

- 本提携は、G-D&Mカンパニーが提供する医療・介護領域の資金・人材・経営支援と、MedTech Groupが開発する医療データ活用AI基盤「AI Hippo 医療Loop」を組み合わせることを目的としています。

- MedTech Group株式会社は2019年2月20日設立で、医療・介護に関するシステム開発やコンサルティングを手掛けています。

🤖 AI考察

本提携は、G-D&Mカンパニーの既存顧客基盤とMedTech Groupの先進的なAI技術を融合させることで、医療・介護分野のDX(デジタルトランスフォーメーション)推進を加速させる狙いがあると考えられます。特に、医療データの安全な活用を志向するプライベートAI基盤の導入は、医療機関の業務効率化や医療品質向上に寄与する可能性があり、中長期的な収益機会の拡大に繋がるという見方もできます。

296A|G-令和AH

853.0

▲ +0.24%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-令和AHは、2026年4月22日開催の取締役会において、2026年3月31日を基準日とする期末配当予想の修正(増配)を決定しました。

- 修正後の1株当たり期末配当予想は19円50銭から20円00銭に、年間合計配当予想は32円00銭から32円50銭に増額されました。

- 当期の期末配当予想の修正は、単体配当性向85%を目安とし、確定した第4四半期の最終利益が前回予想を上回って着地したことを勘案したものです。

- 配当方針として、単体配当性向80%を基本に、財政状態等を勘案し1%から10%の範囲で上乗せし、毎期単体配当性向81%から90%とすることを基本としています。

- 2026年3月期のDOE(配当性向)予想は42.6%となり、2025年3月期実績の33.9%から8.7ポイント増加する見込みです。

🤖 AI考察

同社は、業績が外部環境の変動にほとんど影響を受けず安定していることを背景に、安定的な普通配当の実施と明確な配当方針を掲げています。第4四半期最終利益が予想を上回ったことによる今回の増配は、同社の株主還元へのコミットメントを示すものと考えられます。DOEの大幅な上昇は、企業が利益から株主への還元を重視している姿勢を示唆していると見られることもあります。

3070|G-ジェリービーンズ

112.0

▼ -2.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社G-ジェリービーンズの子会社である株式会社JBサステナブルは、2026年4月22日付で株式会社バイオセラーと生ごみ処理ソリューション事業に関する業務提携契約を締結した。

- 本提携に基づき、JBサステナブルはバイオセラー社製の業務用生ごみ処理機「BIOPOWER」の非独占的販売権を取得し、食品工場、宿泊施設、商業施設、自治体関連施設を重点分野とする。

- JBサステナブルは、製品売買に留まらず、リース・レンタルおよび消耗品供給・定期メンテナンスをパッケージ化したサブスクリプション型サービス(月額利用制)の構築を目指す。

- JBサステナブルは、地域密着型食品スーパーマーケットを展開する取引先(非開示)より、業務用生ごみ処理機「BIO POWER 500R」1台を28,050,000円で受注した。納期は2026年5月末。

- 当該受注による売上および利益は、2027年1月期に計上される予定。業務提携による2027年1月期の業績への影響は精査中であり、必要が生じた場合は速やかに開示される。

🤖 AI考察

今回の発表は、G-ジェリービーンズグループが環境ソリューション事業における事業領域を拡大し、持続可能な社会の実現に貢献するとともに新たな収益源を確保する方針を示していると考えられます。特に、サブスクリプションモデルの導入検討は、継続的かつ安定的なストック収益基盤の確立を目指す動きとして注目されます。業務提携の発表と同時に具体的な受注契約も明らかにされており、事業展開の加速が期待されるという見方もできます。

5592|G-くすりの窓口

2764.0

▲ +0.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社くすりの窓口は、2026年4月22日開催の取締役会決議により、株式会社テクノネットワークの全株式を取得し、完全子会社化することを決定しました。

- テクノネットワークの完全子会社化に伴い、同社の完全子会社である株式会社ケイングもグループ会社となります。

- テクノネットワークは、日本医師会ORCA管理機構株式会社が開発・提供する日医標準レセプトソフト「ORCA」の認定事業所として、九州地区を中心に1,200を超える医療機関へ導入支援・保守業務を提供しています。

- 本株式取得の取得価額は非開示ですが、直前連結会計年度の末日における連結純資産の15%未満であると公表されています。

- 株式譲渡は2026年5月1日(予定)に実施され、対象会社は2027年3月期第1四半期より当社の連結財務諸表に算入される見込みです。2027年3月期の連結業績予想に与える影響は軽微であると見込まれています。

🤖 AI考察

株式会社くすりの窓口は、今回の買収により医療機関向けITソリューション事業を強化し、政府が推進する医療DXおよび電子カルテ標準化政策への対応力を高めるものと考えられます。既存の薬局向け市場に加え、医療機関向け市場への本格参入を加速させる動きとして、今後の事業展開が注目されるでしょう。また、既存事業との顧客基盤の連携や事業運営ノウハウの共通化によるシナジー効果も期待されるポイントです。

2798|Y’s

2984.0

▼ -0.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Y’sの2026年2月期(連結)の売上高は13,046百万円(前期比107.6%)、営業利益は249百万円(前期比209.5%)、経常利益は345百万円(前期比139.1%)を計上した。

- 親会社株主に帰属する当期純利益は205百万円(前期比78.7%)となり、計画を下回った。その要因として、販売管理費の増加、下期に織り込んでいた店舗売却の未実施、減損損失80百万円、法人税等調整額55百万円の計上を挙げている。

- 直営既存店売上高前期比は106.9%(月次ベース)で推移し、上期はインバウンド需要、下期は販促サイト活用やデリバリー営業強化が寄与した。

- 2027年2月期(連結)の通期見通しは、売上高15,446百万円(前期比118.4%)、営業利益424百万円(前期比170.4%)、経常利益483百万円(前期比139.9%)、親会社株主に帰属する当期純利益422百万円(前期比205.7%)を計画している。

- 2027年2月期は新規出店5店舗(直営4店舗、FC店1店舗)を予算に織り込み、株式会社山の上ホテルを連結子会社として追加する予定である。

🤖 AI考察

- 2026年2月期は増収増益を達成したものの、計画に対しては利益面で未達に終わっており、これはコストコントロールと特別損失の発生が影響したと考えられます。

- 一方で、2027年2月期の見通しでは大幅な増収増益を計画しており、新規出店や「山の上ホテル」の連結子会社化、既存店強化による事業拡大に注力する姿勢が伺えます。

- インバウンド富裕層獲得や和食事業強化といった戦略的な取り組みは、今後の同社の収益構造に変化をもたらす可能性があり、その動向は注目されるポイントです。

9644|タナベコンサルG

711.0

▲ +0.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年4月22日、株式会社タナベコンサルティンググループは取締役会において、株主優待内容の一部変更を決議しました。

- 変更は2026年9月末日を基準日とする株主優待より適用されます。

- 優待内容は、従来の保有株式数に応じたQUOカード(500円〜10,000円分)から、同額相当のデジタルギフト®に変更されます。

- デジタルギフト®は、PayPayマネーライト、Amazonギフトカード、楽天ポイントギフト、dポイントなど、複数の電子マネーやポイント等と交換可能となる予定です。

- 株主優待品の選択は、基準日から3ヶ月以内を目途に郵送される「株主優待のご案内」に基づき、Web上で行う手続きが必要です。

🤖 AI考察

デジタルギフトへの変更は、株主にとって利便性の向上と選択肢の拡大に繋がると考えられます。多様な電子マネーやポイントへの交換が可能となることで、既存株主の満足度維持や、新たな個人投資家の関心を引くことを目指していると見られます。

7177|GMOFHD

996.0

▼ -1.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期連結決算(速報値)において、営業収益は16,234百万円(前年同期比25.1%増)、営業利益は6,462百万円(同53.1%増)、経常利益は6,435百万円(同80.3%増)、親会社株主に帰属する四半期純利益は4,205百万円(同67.9%増)となりました。

- 同第1四半期の業績は、四半期ベースで過去最高を記録しました。

- 業績を牽引した要因として、金や原油などの商品市場の活況や株価指数の値動きを背景に、CFD(差金決済取引)の収益が前年同期比で3倍以上となったことが挙げられています。

- 2026年12月期の年間配当予想が、前回予想の1株当たり42円08銭から54円76銭に修正(各四半期10円52銭から13円69銭に増額)されました。

- 配当予想修正の理由は、第1四半期純利益(速報値)に基づき配当性向65%で算定した配当額が前回予想を上回る見通しとなり、その上振れ分を各四半期に均等に配分する方針によるものです。

🤖 AI考察

同社の第1四半期決算は、主要な収益および利益項目で前年同期を大幅に上回り、過去最高の四半期業績を達成した点が注目されます。特にCFD(差金決済取引)の収益が大きく寄与したことが明確に示されており、市場の変動性が収益機会に繋がった可能性が考えられます。この好調な業績を受けて年間配当予想が修正されたことは、同社の配当方針(配当性向65%以上、DOE10%を下限)に基づいた安定的な利益還元の姿勢を示していると評価できるでしょう。

1434|JESCO HD

2269.0

▼ -2.74%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- JESCO HDの2026年8月期第2四半期連結決算(累計実績)において、売上高は10,934百万円(前年同期比25.9%増)、営業利益は1,315百万円(前年同期比119.8%増)、経常利益は1,340百万円(前年同期比117.9%増)、親会社株主に帰属する当期純利益は831百万円(前年同期比118.0%増)を記録しました。

- セグメント別では、国内EPC事業の売上高は6,084百万円(前年同期比7.0%増)、営業利益は764百万円(同78.7%増)となり、通信システム工事や電気設備工事が好調に推移し、稼働率向上と好採算案件の進捗により増益を牽引しました。

- 不動産事業の売上高は4,091百万円(前年同期比102.9%増)、営業利益は779百万円(同145.4%増)となり、販売用不動産の2件売却と保有ビルの満床稼働が寄与しました。

- アセアンEPC事業の売上高は758百万円(前年同期比22.8%減)でしたが、営業損失は29百万円となり、前年同期の80百万円から損失幅が縮小しました。設計・積算の受注拡大がある一方で、工事は現地企業からの受注を控え、未収入金の回収強化に注力しました。

- 2026年8月期通期の連結業績予想は、売上高20,000百万円(前期比4.9%増)、営業利益1,800百万円(同4.5%増)、経常利益1,750百万円(同3.4%増)、親会社株主に帰属する当期純利益1,100百万円(同2.2%増)を据え置いています。

🤖 AI考察

JESCO HDの2026年8月期第2四半期決算は、国内EPC事業と不動産事業が業績を大きく牽引し、大幅な増収増益を達成しました。特に不動産事業は販売用不動産の売却が大きく貢献しており、国内のインフラ関連需要と不動産戦略が奏功していると見られます。一方でアセアンEPC事業は売上高は減少したものの、営業損失が縮小しており、事業改善への取り組みが一定の成果を上げている可能性が示唆されます。

3232|三重交通GHD

532.0

▼ -1.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三重交通グループホールディングス株式会社は、2026年4月22日付で「個別決算における特別損失の計上に関するお知らせ」を発表しました。

- 2026年3月期(2025年4月1日~2026年3月31日)の個別決算において、特別損失を計上します。

- 計上される特別損失は、「関係会社事業損失引当金繰入額」8億8百万円です。

- この損失は、連結子会社である株式会社三交クリエイティブ・ライフの解散に伴い発生する損失を計上した結果、同社の財政状態が悪化したこと等によるものです。

- 当該引当金は当社の個別財務諸表のみに計上され、連結決算では消去されるため、連結損益に与える影響はありません。

🤖 AI考察

個別決算において特別損失が計上されることは、単体の財務諸表上の純利益に影響を与えます。しかし、連結決算においては消去されるため、企業グループ全体の連結損益には影響がないという点は、投資家にとって注目すべきポイントと考えられます。これは、子会社再編による財務整理が、連結業績に直接的な悪影響を与えない構造であることを示唆していると見方もできます。

3249|R-産業ファ

147300.0

▼ -1.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 産業ファンド投資法人は、2026年3月17日に公表した「2026年1月期 決算短信(REIT)」の一部を2026年4月22日付で訂正しました。

- 訂正箇所は、決算短信22ページ「2. 財務諸表(8)財務諸表に関する注記事項 〔リース取引に関する注記〕」における「オペレーティング・リース取引(貸主側)未経過リース料」です。

- 訂正理由として、第37期(自2025年8月1日 至2026年1月31日)有価証券報告書作成時に記載内容の誤りが判明したことが挙げられています。

- 「当期(2026年1月31日)」の未経過リース料の訂正内容は以下の通りです。1年以内が24,867,094千円から23,483,110千円に、1年超が214,077,027千円から215,357,212千円に、合計が238,944,121千円から238,840,323千円にそれぞれ変更されました。

🤖 AI考察

本訂正は、決算短信公表後に有価証券報告書作成の過程で、特定の財務諸表注記事項に誤りが発見された事例です。投資家は、企業が財務情報の正確性を確保するために、内部の確認プロセスをどのように運用しているかという点に注目することが考えられます。また、訂正された未経過リース料の数値が、投資法人の財務状況や将来のキャッシュフローの見通しに与える影響の有無についても、詳細を確認する価値があるでしょう。

3466|R-ラサールロジ

155100.0

▼ -0.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の営業収益は12,471百万円(対前期比△5.8%)、営業利益は6,914百万円(同△6.9%)、経常利益は6,021百万円(同△8.3%)、当期純利益は6,020百万円(同△8.3%)でした。

- 1口当たり分配金(利益超過分配金を含む)は3,725円で、分配金総額は6,469百万円となりました。

- 期末時点の総資産は385,306百万円、純資産は203,698百万円で、自己資本比率は52.9%です。

- ポートフォリオ全体の稼働率は98.6%、テナント数は172テナントを維持しています。

- 有利子負債残高は171,020百万円、総資産に占める有利子負債の割合(LTV)は44.4%でした。

- 2026年2月17日に合計17,580百万円のリファイナンスを実施しました。

🤖 AI考察

- 今期は営業収益及び利益面で前期比減となりましたが、1口当たり分配金は利益超過分配金を加えて3,725円となっています。

- ポートフォリオの稼働率は98.6%と引き続き高水準を維持しており、テナント分散も図られている点は注目されます。

- 有利子負債残高とLTVの状況や、リファイナンスの実施は、今後の財務戦略を考察する上での参考情報となり得ると考えられます。

6186|一蔵

374.0

▼ -0.80%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社一蔵(コード:6186 東証スタンダード)は2026年4月22日、取締役会において株主優待制度の一部拡充を決議しました。

- 拡充内容として、既存の和装・ウエディング・フラワーギフトの優待に加え、「レストラン(自社及び提携)」が新たに追加されます。

- 「レストラン(自社及び提携)」では、株主優待券1枚につき2名まで、1名様あたり3,000円割引が適用されます。

- 提携レストランとして、「レストラン パフューム」「イル ギオットーネ」「イル ギオットーネ ディピュー」、及び「ダイナミックキッチン&バー 響」の8店舗が指定されています。

- この制度変更は2026年3月31日を基準日とし、2026年6月下旬に送付予定の株主優待券(2027年6月30日期限)より適用されます。

🤖 AI考察

今回の株主優待制度の拡充は、株主への感謝と事業理解の促進、そして投資魅力の向上を目的としていると考えられます。新たに複数の提携レストランが加わることで、株主にとっての優待利用機会が広がり、優待価値の向上が期待できる可能性があります。特に都市部に拠点を置く有名レストランが対象となるため、株主の関心を引く要素となるかもしれません。

6653|正興電機製作所

2718.0

▼ -4.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社正興電機製作所は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。

- 売上高は9,574百万円(前年同期比12.6%増)、営業利益は1,280百万円(同16.3%増)、経常利益は1,456百万円(同25.4%増)、親会社株主に帰属する四半期純利益は1,057百万円(同41.6%増)となりました。

- 受注高は12,288百万円(前年同期比6.7%増)を記録しました。

- サービス部門では、データセンターや蓄電所向け大口案件の増加により、売上高2,138百万円(同53.4%増)を達成しました。環境エネルギー部門も公共分野の堅調と利益率改善により、売上高3,929百万円(同10.5%増)、セグメント利益652百万円(同110.8%増)と大幅な増益となりました。

- 2026年12月期の通期連結業績予想および年間配当金予想については、2026年4月22日時点での修正はありません。

🤖 AI考察

正興電機製作所の2026年12月期第1四半期は、主要な利益指標が前年同期を大幅に上回る結果となりました。これは、サービス部門におけるデータセンターや蓄電所向け大口案件の増加、および環境エネルギー部門の公共分野における利益率改善が寄与したと考えられます。また、投資有価証券の売却益が経常利益を押し上げる一因となったと見られます。通期業績予想は据え置きであるため、今後の進捗が注目されるでしょう。

7372|G-デコルテHD

380.0

▼ -1.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社デコルテ・ホールディングスは2026年4月22日付で、株式会社エミュおよび株式会社エミュLabの全株式を取得し、完全子会社化する契約を締結しました。

- 本株式取得の目的は、中期経営計画で掲げるアニバーサリーフォトサービスの強化であり、連結売上収益に占めるアニバーサリーフォトサービスの構成比を2025年9月期の5.1%から2027年9月期には10%超へ拡大する見込みです。

- 株式会社エミュは1998年創業で、兵庫県内に6店舗のスタジオを運営し、子供写真領域に強みを有します。株式会社エミュLabは2015年設立で、画像データのレタッチや制作物のデザイン等を手掛けています。

- 取得価額は、株式会社エミュ株式740百万円、株式会社エミュLab株式260百万円、アドバイザリー費用等90百万円の合計概算額1,090百万円です。

- 株式譲渡実行日は2026年4月30日(予定)であり、2026年9月期の業績への影響額は現時点では未定とされています。

🤖 AI考察

本買収は、フォトウエディングを主力とするG-デコルテHDが、子供写真などアニバーサリーフォト分野を強化し、事業ポートフォリオを多角化する戦略の一環と見られます。エミュの地域に根差したブランド力とノウハウが、既存事業の成長および相互送客による顧客生涯価値(LTV)向上に寄与する可能性が考えられます。また、内部管理業務の集約により、グループ全体の業務効率化も期待されるでしょう。

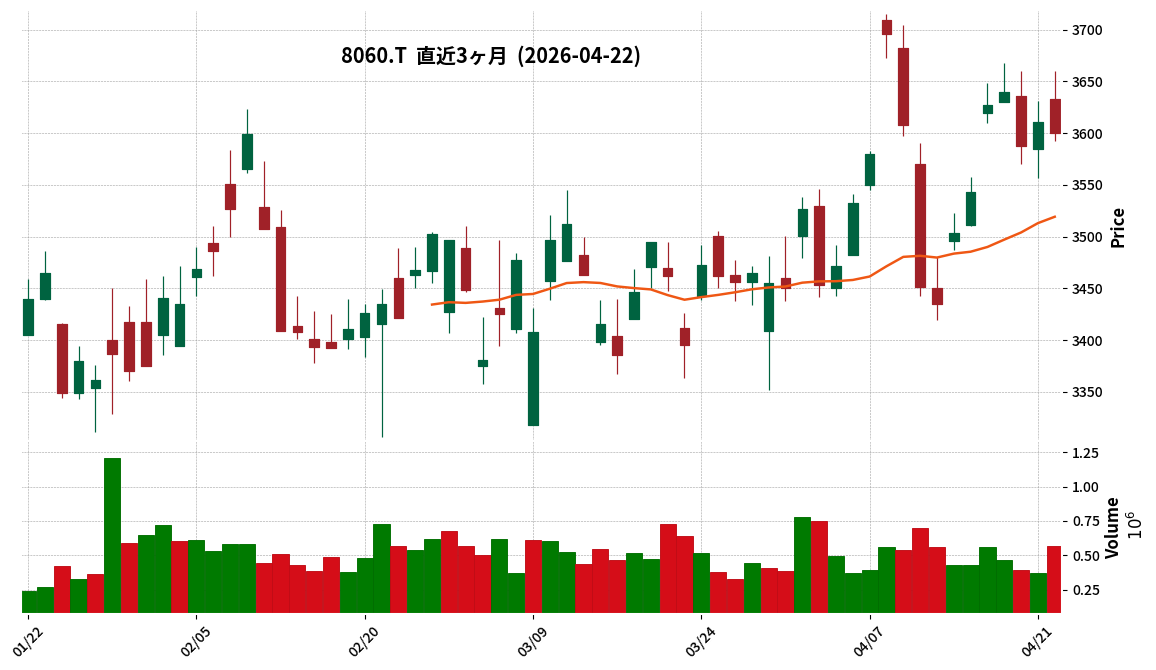

8060|キヤノンMJ

3600.0

▼ -0.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- キヤノンMJは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は1,716億66百万円(前年同期比2.6%増)、営業利益は185億26百万円(前年同期比40.7%増)、経常利益は185億65百万円(前年同期比40.6%増)となりました。

- 親会社株主に帰属する四半期純利益は128億円(前年同期比45.3%増)、1株当たり四半期純利益は60.09円となりました。

- 2026年3月31日を基準日、2026年4月1日を効力発生日として、普通株式1株につき2株の株式分割を実施しました。上記の1株当たり指標は分割を考慮して算定されています。

- 通期の連結業績予想(売上高685,000百万円、営業利益60,000百万円、経常利益60,700百万円、親会社株主に帰属する当期純利益42,000百万円)および期末配当予想(1株当たり90.00円、株式分割考慮後)は、直近に公表されたものから修正はありません。

🤖 AI考察

第1四半期の連結業績は、主要利益項目で前年同期比40%を超える増益を達成しました。特にITソリューション事業が好調に推移し、高付加価値な商品やサービスの構成比が高まったことが売上総利益率の向上に寄与したと考えられます。通期業績予想が据え置かれていることから、会社側は期初の計画通りに推移していると見ていることが示唆されます。

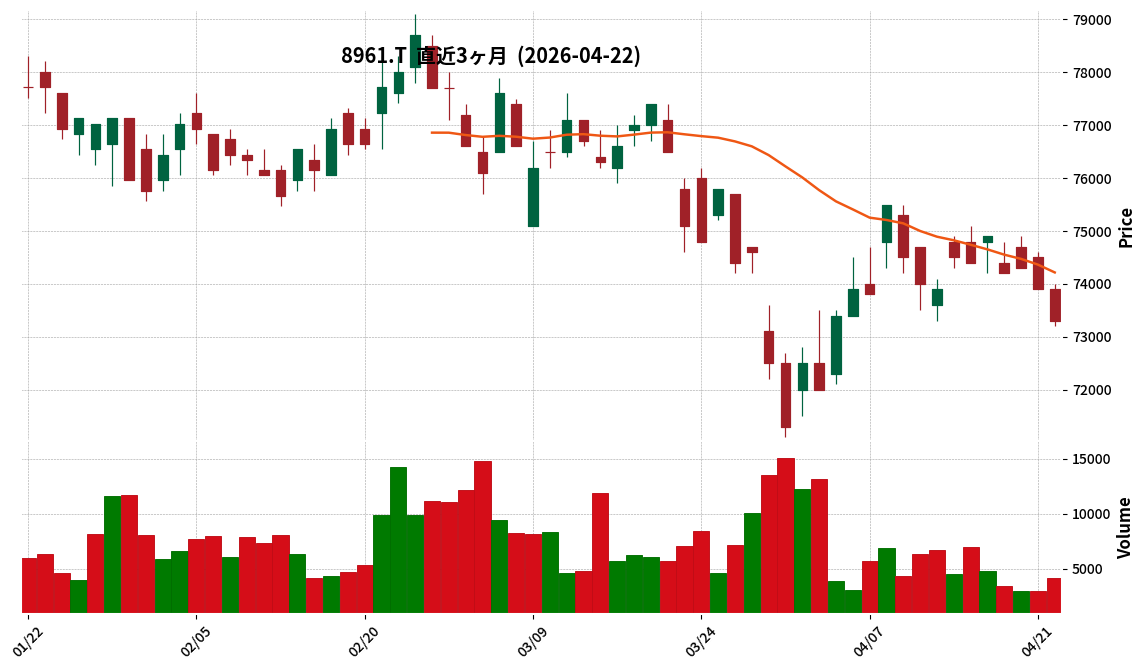

8961|R-森トラスト

73300.0

▼ -0.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- R-森トラストは2026年2月期の決算短信(2025年9月1日~2026年2月28日)を発表しました。

- 同期の営業収益は11,584百万円(対前期比△0.7%)、営業利益は7,421百万円(対前期比△0.3%)、当期純利益は6,537百万円(対前期比△0.9%)でした。

- 1口当たり分配金は1,837円(利益超過分配金は含まない)、配当性向は100.0%を維持しました。

- 期末時点(2026年2月28日)の総資産は471,002百万円、純資産は234,483百万円、自己資本比率は49.8%でした。

- 保有不動産は合計20物件で、期末時点の稼働率は99.6%(サブリース契約に基づく稼働率は99.2%)でした。

🤖 AI考察

- 2026年2月期は、営業収益及び当期純利益が前期比でわずかに減少しましたが、1口当たり分配金は当期純利益とほぼ同額で、配当性向100.0%を維持しています。

- 期末時点の保有不動産稼働率は99.6%と高水準を維持しており、運用資産の安定的な状況がうかがえます。

- 2026年8月期及び2027年2月期についても、1口当たり分配金はそれぞれ1,814円、1,795円と予想されており、圧縮積立金の取崩しによる分配を想定していると考えられます。

1783|fantasista

66.0

▲ +3.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社fantasistaは2026年4月22日開催の取締役会において、株式会社アモティの株式取得(子会社化)を決議した。

- 当社は、当初2026年2月25日付けで公表した資本業務提携に向けた基本合意書に基づき協議を進めていたが、資本業務提携ではなく本株式取得による連結子会社化に変更した。

- アモティ社は、東京都内を中心に貴金属等の買い取り店舗を20店舗運営し、貴金属等のリユース事業を営んでいる。

- 株式取得により、アモティ社の発行済株式総数14,550株(増資後)のうち、fantasistaは8,000株(議決権所有割合54.98%)を総額120百万円で取得する。

- 本株式取得に伴い、アモティ社は2026年9月期の第3四半期よりfantasistaの連結子会社となる予定。

🤖 AI考察

- fantasistaは、既存の資本業務提携計画を連結子会社化へ変更することで、アモティ社の経営をより一体的かつ機動的に運営する意向が示唆されます。

- 貴金属リユース事業を手掛けるアモティ社のグループ入りは、fantasistaの事業ポートフォリオの多様化と新たな収益源確保に資すると考えられます。

- 取得価額の算定には第三者算定機関のDCF方式が採用されており、透明性への配慮が見受けられます。

4548|生化学

713.0

▼ -2.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 生化学工業は、癒着防止材SI-449(製品名「シーエスバリア」)について、2026年4月20日付で日本における製造販売承認を取得したことを発表しました。

- 本材の日本における販売提携先は、グローバル医療機器メーカーであるメドトロニックの日本法人であるコヴィディエンジャパン株式会社に決定しました。コヴィディエン社は消化器外科及び婦人科等で高いプレゼンスを有します。

- 生化学工業は製造販売元として、学術情報の提供等を通じて販売提携先の活動を支援し、術後癒着に伴う合併症の発生リスク低減を目指します。

- 本材の国内における発売時期は、コヴィディエン社との協議の上、保険償還価格の取得後にお知らせする予定です。

- 本件の連結業績への影響は、2026年5月13日発表予定の2026年3月期決算短信に記載する、2027年3月期連結業績予想に織り込まれる予定です。

🤖 AI考察

- 国内での製造販売承認取得は、新製品が市場に導入されるための重要な進展と考えられます。

- グローバル医療機器メーカーの日本法人であるコヴィディエンジャパンとの販売提携は、本材の市場浸透を加速させる可能性があると見られます。

- 今後の発売時期、保険償還価格の取得、そして連結業績予想への具体的な織り込み状況が、投資家にとっての注目点となるでしょう。

5576|オービーシステム

3065.0

▲ +10.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社オービーシステムは、2026年4月22日の取締役会において、剰余金の配当(増配)を決議しました。

- 2026年3月31日を基準日とする期末配当は、1株当たり55円00銭となります。

- これは、2025年4月23日に公表された直近の配当予想50円00銭から5円00銭の増額です。

- この決定により、2026年3月期の年間配当金は、第2四半期末配当50円00銭と合わせて105円00銭となる見込みです。

- 当期(2026年3月期)の配当金総額は127百万円であり、前期(2025年3月期)の92百万円から増加します。

- この期末配当は、2026年6月19日開催予定の第54回定時株主総会に付議される予定です。

🤖 AI考察

オービーシステムは、株主への利益還元を経営の重要課題と位置づけ、連結中期経営計画においても利益還元強化の方針を再確認しており、今回の増配はこの方針に基づくと考えられます。また、早期に配当性向を40%以上に引き上げることを目指すとしており、今後の株主還元策の動向が注目される可能性があります。

6146|ディスコ

74830.0

▲ +0.79%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ディスコは2026年3月期連結決算を発表し、売上高は前期比11.1%増の4,368億89百万円、親会社株主に帰属する当期純利益は同9.4%増の135,521百万円を記録しました。

- 通期の売上高および出荷額は6期連続で過去最高を更新しました。

- 年間配当金は前期の413円から505円に増配されました。

- 総資産は前期末比893億23百万円増加し7,434億10百万円、純資産は同954億22百万円増加し5,881億25百万円となりました。

- 2027年3月期第1四半期連結業績予想では、売上高1,061億円(前年同四半期比18.0%増)、親会社株主に帰属する当期純利益295億円(同24.1%増)を見込んでいます。

🤖 AI考察

ディスコの2026年3月期決算は、売上高と出荷額が6期連続で過去最高を更新し、増収増益を達成したことが示されました。生成AI関連需要の拡大が、高性能半導体向けの高付加価値製品の出荷好調に寄与したと考えられます。また、年間配当の増額は、株主還元への積極的な姿勢を示すものと捉えられます。

7462|CAPITA

595.0

▼ -1.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社CAPITAは、本日2026年4月22日開催の取締役会において、連結子会社であるバイオ・サイト・キャピタル株式会社を完全子会社化することを決議しました。

- 株式追加取得の目的は、グループ一体となった機敏な経営判断を可能とし、少数株主への配慮や調整コストを最小化することです。

- 既存株主からの株式追加取得により、CAPITAのバイオ・サイト・キャピタルにおける議決権所有割合は、現在の63.76%から100%になります。

- バイオ・サイト・キャピタルは、ラボ事業、ファンド事業、その他上記に付随する関連事業を展開しています。

- 本件が2027年3月期の連結業績に与える影響は軽微であると発表されています。

🤖 AI考察

連結子会社の完全子会社化により、CAPITAグループは意思決定プロセスの迅速化と経営資源の最適配分をより柔軟に行える体制を強化することが考えられます。特に、変化の激しい市場環境において、グループ全体の最適解に基づいた事業ポートフォリオの再編などを即座に実行できる点は注目されます。短期的な業績への影響は軽微とされているため、本件は中長期的なグループ戦略の推進を意図していると見ることができます。

3234|R-森ヒルズ

134100.0

▼ -0.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 森ヒルズリート投資法人(MHR)の資産運用会社である森ビル・インベストメントマネジメント株式会社(MIM)は、森ビル不動産投資顧問株式会社(MIA)と吸収合併契約を締結しました。

- 本合併は2026年6月30日を効力発生日とし、MIMを吸収合併存続会社、MIAを吸収合併消滅会社とする吸収合併方式で行われます。

- 合併の目的は、森ビルグループ内における資産運用に係る人材とノウハウを集約し、業務生産性の向上および運営基盤の更なる安定化を図ることです。

- 本合併はMHRに係るものではなく、MHRとMIMが締結している資産運用委託契約に変更の予定はありません。

- MIMは定款の一部変更も決定し、事業目的として投資助言・代理業並びに第二種金融商品取引業を追加する予定です。

🤖 AI考察

本合併により、MIMはMIAが手掛けていた不動産信託受益権の投資助言業務等も取り込むこととなり、森ビルグループ全体での資産運用事業の効率化が期待されます。統合後のMIMはリート運用本部とアドバイザリー本部を設置し、投資判断における利益相反防止策を講じる方針が示されており、組織体制の強化とガバナンスへの配慮が見受けられます。これらの変更は、長期的な運用サービスの質向上に繋がる可能性があります。

4413|ボードルア

2230.0

▲ +0.72%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期通期決算において、売上高が前年同期比49%増、利益が同37.8%増を記録した。

- 中期経営計画は前期期初計画から上方修正され、1年ロール。2027年2月期の売上高は235億円、それ以降は年率+30%の成長を計画している。

- AIによる業務代替について、当社の事業はAIに直接置き換えられる性質ではなく、ドキュメント作成補助やコンフィグ作成など、工数全体の約10%程度の補助的活用に留まると認識を示した。

- M&A戦略では、買収した子会社の利益率をPMI(Post Merger Integration)を通じて改善させ、連結営業利益率の向上を目指す方針を説明した。

- 上場以来、四半期ベースの売上高が一度も前四半期を下回ったことがない実績を公表した。

🤖 AI考察

- ボードルアの2026年2月期決算は、売上高・利益ともに大幅な成長を示し、中期経営計画の上方修正も発表されたことで、堅調な事業拡大が継続していると考えられます。

- 同社の事業がAIによる直接的な代替を受けにくい「ITインフラストラクチャ」領域に特化していること、および未経験人材育成とM&Aを通じた独自の成長戦略は、今後の事業展開における注目ポイントとなりうるでしょう。

- 四半期売上高が上場以来一度も前四半期を下回っていないという実績は、安定した需要と事業モデルの再現性を示すものと見なされる可能性があります。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント