📌 本日のピックアップ

本日は92件のIR情報をお届けします。中でもJR東海(9022)、田谷(4679)、東海東京(8616)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 9022|JR東海

- 4679|田谷

- 8616|東海東京

- 1878|大東建

- 5893|P-RAVIPA

- 7172|JIA

- 9533|東邦瓦斯

- 2060|フィード・ワン

- 4626|太陽HD

- 7157|ライフネット生命

- 7981|タカラスタン

- 9104|商船三井

- 9201|JAL

- 2892|日食化

- 2972|R-サンケイRE

- 3776|BBタワー

- 4221|大倉工

- 2692|伊藤忠食

- 4410|ハリマ化成G

- 5257|ノバシステム

- 5440|共英製鋼

- 5938|LIXIL

- 6325|タカキタ

- 7539|アイナボHD

- 8133|エネクス

- 8218|コメリ

- 9362|兵機海運

- 9830|トラスコ中山

- 7896|セブン工

- 2216|カンロ

- 3992|ニーズウェル

- 1950|日本電設

- 6888|アクモス

- 7441|Misumi

- 9534|北海瓦斯

- 4098|チタン工

- 4463|日華化学

- 6557|G-AIAI

- 7063|G-Birdman

- 7779|G-サイバダイン-議

- 7947|エフピコ

- 8015|豊田通商

- 9914|植松商会

- 9235|G-売れるネットG

- 7177|GMOFHD

- 1381|アクシーズ

- 2127|日本M&A

- 2204|中村屋

- 2329|東北新社

- 2579|コカ・コーラBJH

- 2926|篠崎屋

- 3197|すかいらーくHD

- 3496|アズーム

- 3681|ブイキューブ

- 3807|G-フィスコ

- 3836|アバントグループ

- 3934|ベネフィットジャパン

- 4318|クイック

- 4667|アイサンテクノロ

- 4768|大塚商会

- 5214|日電硝

- 5280|ヨシコン

- 6027|弁護士ドットコム

- 6080|M&Aキャピタル

- 6920|レーザーテック

- 2811|カゴメ

- 3839|ODK

- 8704|トレイダーズHD

- 2410|キャリアDC

- 2428|ウェルネット

- 244A|G-グロースエクスパ

- 3657|ポールHD

- 372A|レント

- 3760|ケイブ

- 4417|G-グローバルセキュ

- 4762|XNET

- 5208|有沢製

- 5386|鶴弥

- 5892|G-yutori

- 5901|洋缶HD

- 6268|ナブテスコ

- 6617|東光高岳

- 8289|OlympicG

- 8898|センチュリー21

- 9979|大庄

- 6391|加地テック

- 7976|三菱鉛筆

- 8604|野村

- 7812|クレステック

- 278A|G-テラドローン

- 509A|I-Gライト・再エネ

- 9501|東電力HD

9022|JR東海

4069.0

▲ +0.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2025年度連結決算は、営業収益2兆62億円(前年度比9.5%増)、親会社株主に帰属する当期純利益5,528億円(前年度比20.6%増)となり、増収増益を達成しました。

- 2026年度の業績については、単体・連結ともに減収減益を見込んでいます。

- 株主還元として、2025年度の期末配当は1株当たり16円(年間配当32円)とし、2026年度も年間32円を予想。加えて200億円を上限とする自己株式取得を実施します。

- 成長戦略として、東海道新幹線では2026年3月に一部時間帯で「のぞみ」を1時間に最大13本運転するダイヤに改正し、2026年10月1日には上級クラス座席(個室タイプ)の導入を予定しています。

- 2026年度は、物価高騰や労務費等の上昇により、単体で約400億円の費用増加影響を見込んでおり、新規需要創出や業務改革、運賃制度の抜本的対応を検討しています。

🤖 AI考察

2025年度の好調な決算とは対照的に、2026年度は減収減益予想となっており、その背景にはインフレによるコスト増と輸送障害の影響からの回復一巡があると考えられます。同社は、新幹線サービスの高度化や業務改革によるコスト削減、そして運賃制度改革への働きかけを通じて、収益力の維持・向上を目指している点が注目されます。安定配当と自己株式取得は、株主への還元姿勢を示すものと捉えられます。

4679|田谷

305.0

▲ +22.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の売上高は5,075百万円(前年同期比6.8%減)となりました。

- 同期の営業利益は37百万円(前年同期3百万円)、経常利益は34百万円(前年同期4百万円)を計上しました。

- 店舗閉鎖に係る費用や減損損失など169百万円を特別損失に計上した結果、当期純損失は160百万円となりました。

- 2026年3月期末の自己資本比率は36.0%に増加(前事業年度末20.9%)し、純資産は798百万円(前事業年度末比382百万円増)となりました。これは新株予約権の行使及び第三者割当増資などによるものです。

- 2027年3月期通期の業績予想は、売上高5,200百万円(前期比2.5%増)、営業利益40百万円(前期比5.6%増)、経常利益40百万円(前期比17.2%増)、当期純利益10百万円と発表されました。

🤖 AI考察

- 売上高は減少したものの、営業利益と経常利益が大幅に改善し、経営効率の改善が見られる可能性があります。

- 当期純損失は継続しているものの、特別損失が主な要因であり、店舗閉鎖や減損などの構造改革が進められた結果と捉えることもできます。

- 自己資本比率の大幅な改善と来期の黒字転換予想は、財務体質の強化と将来の収益性回復への期待を高める要因となり得ます。

8616|東海東京

719.0

▼ -1.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結業績において、営業収益は97,716百万円(前期比13.2%増)、純営業収益は91,920百万円(前期比10.5%増)を記録しました。

- 親会社株主に帰属する当期純利益は16,569百万円となり、前期と比較して50.0%の大幅な増加となりました。1株当たり当期純利益は65.82円です。

- 2026年3月期の年間配当金は、中間配当22円(普通配当14円、記念配当8円)と期末配当28円(普通配当20円、記念配当8円)を合わせて、1株当たり合計50.00円となりました。

- 2027年3月期の連結業績および配当予想については、金融商品取引業の特性上、相場環境の変動による影響が大きいため、開示されていません。

- 期中において、連結範囲から株式会社TTデジタル・プラットフォームと株式会社ETERNALの2社が除外されました。

🤖 AI考察

東海東京フィナンシャル・ホールディングスの2026年3月期決算では、親会社株主に帰属する当期純利益が前期比50.0%増と大きく伸長した点が注目されます。これは、市場環境の動向を捉え、収益を拡大したことを示唆していると考えられます。また、年間配当金が前期の28.00円から50.00円に引き上げられたことは、株主還元への積極的な姿勢を表していると見ることができます。金融商品取引業の特性から次期の業績予想が非開示である点は、市場の変動性が業績に与える影響の大きさを考慮した対応と言えるでしょう。

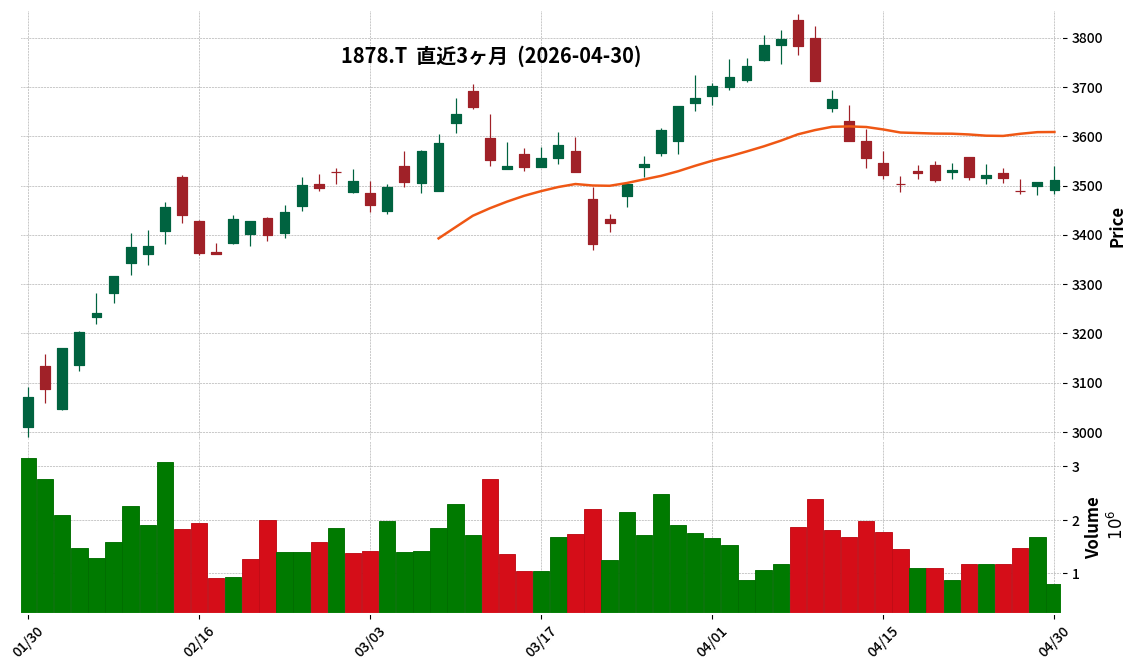

1878|大東建

3511.0

▲ +0.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大東建託株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結業績は、売上高が1兆9,847億43百万円(前期比7.7%増)、営業利益が1,352億56百万円(前期比13.8%増)、経常利益が1,391億69百万円(前期比7.5%増)、親会社株主に帰属する当期純利益が990億30百万円(前期比5.5%増)となりました。

- 2026年3月期の期末配当金は、2025年10月1日付の株式分割を考慮した金額で82円00銭です。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想として、売上高2兆50億円(前期比3.3%増)、営業利益1,420億円(前期比5.0%増)、親会社株主に帰属する当期純利益1,080億円(前期比9.1%増)を計画しています。

- 同社は2025年10月1日付で普通株式1株につき5株の割合で株式分割を実施しています。

🤖 AI考察

- 2026年3月期の連結決算では、主要な利益項目がいずれも前期比で増加しており、堅調な業績推移を示していると考えられます。

- 続く2027年3月期の業績予想も増収増益を計画しており、事業の継続的な成長への期待が示されていると見ることもできます。

- 2025年10月1日付で株式分割が実施されているため、1株当たりの指標を比較する際は、調整後の数値に留意する必要があるかもしれません。

5893|P-RAVIPA

510.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社RAVIPA(コード番号 5893、TOKYO PRO Market)は、2026年4月30日付で「非上場の親会社等の決算に関するお知らせ」の一部訂正を発表しました。

- 本訂正は、2026年4月28日に公表された同IR資料の記載内容に誤りがあったため実施されました。

- 訂正箇所は、「2.親会社等の株式の所有者別状況、大株主の状況、役員の状況」の「(2)大株主の状況」における記載です。

- 具体的な訂正内容は、大株主である西山統氏の住所について、「訂正前:蒲川健横浜市南区」から「訂正後:神奈川県横浜市南区」への修正です。

- 西山統氏の所有株式数(116株)および発行済み株式総数に対する所有株式数の割合(58.0%)に変更はありません。

🤖 AI考察

本訂正は、非上場の親会社の大株主に関する情報開示における住所の誤記を修正するものです。情報の正確性を確保するための対応と捉えられます。この訂正が、RAVIPAの業績や財務状況、経営戦略に直接的な影響を与えるものではないと考えられます。

7172|JIA

1975.0

▼ -1.64%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ジャパンインベストメントアドバイザー(JIA)は、2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 連結売上高は13,755百万円(前年同期比24.8%増)、営業利益は9,270百万円(同32.9%増)、経常利益は8,688百万円(同46.5%増)を計上しました。

- 親会社株主に帰属する四半期純利益は6,167百万円(同53.0%増)となり、1株当たり四半期純利益は101.86円でした。

- 事業別では、オペレーティング・リース事業の売上高が12,878百万円(前年同期比27.5%増)となり、商品出資金販売額は63,947百万円(同66.4%増)、案件組成額は102,334百万円(同29.1%増)でした。

- 当四半期連結会計期間末の自己資本比率は30.8%となり、前連結会計年度末の25.0%から改善しました。

🤖 AI考察

- JIAの2026年12月期第1四半期決算は、主要な収益指標が前年同期を大幅に上回る結果となりました。

- 特にオペレーティング・リース事業の好調が、全体の売上高と利益の成長を牽引したと考えられます。

- 自己資本比率の改善は、企業の財務体質の安定性を示す一つの指標として注目される可能性があります。

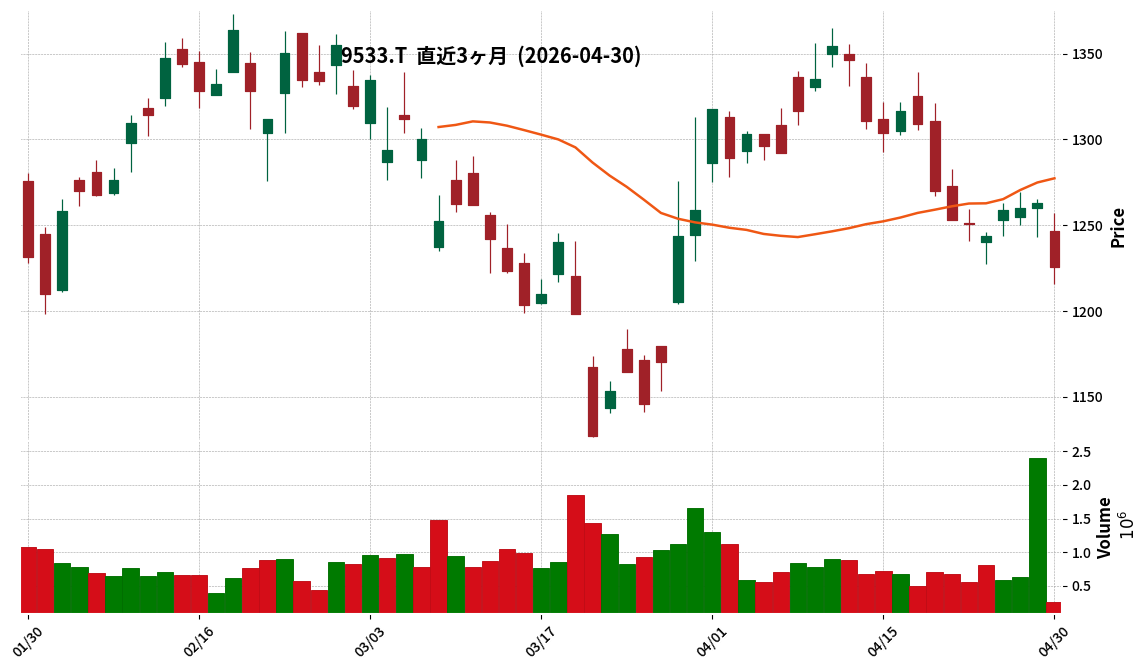

9533|東邦瓦斯

1225.5

▼ -2.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結経営成績は、売上高が6,510億8千5百万円(前期比0.8%減)となる一方、営業利益は317億8千4百万円(前期比2.9%増)、経常利益は378億7千9百万円(前期比16.9%増)、親会社株主に帰属する当期純利益は314億4千9百万円(前期比23.6%増)を計上しました。

- 1株当たり当期純利益は83.76円でした(2026年4月1日付株式分割を考慮した調整後)。

- 2026年3月期の年間配当金は90.00円(前期は80.00円)となり、2027年3月期(予想)は株式分割後で22.50円と発表されました。

- 2027年3月期の連結業績予想は、売上高6,700億円(前期比2.9%増)に対し、営業利益190億円(前期比40.2%減)、経常利益250億円(前期比34.0%減)、親会社株主に帰属する当期純利益230億円(前期比26.9%減)を見込んでいます。

- 当期の増益要因として、原料費調整制度による原材料費と売上高の期ずれ差益が拡大したことが挙げられています。

🤖 AI考察

2026年3月期は、売上高が微減であるものの、各種利益は大きく増加しており、特に親会社株主に帰属する当期純利益は2割を超える増益となりました。これは、原料費調整制度における期ずれ差益の拡大が主要因と考えられます。一方で、2027年3月期の業績予想では、売上高は増加を見込むものの、各種利益は大幅な減益となる見通しが示されており、この背景にある要因については今後の情報開示が注目されます。

2060|フィード・ワン

1080.0

▼ -1.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- フィード・ワンは2026年3月期の通期連結業績予想を上方修正しました。

- 修正後の予想は、売上高290,000百万円(前回比+0.7%)、営業利益8,000百万円(同+5.3%)、経常利益8,600百万円(同+6.2%)、親会社株主に帰属する当期純利益6,300百万円(同+5.0%)です。

- 業績修正の理由は、畜産・水産飼料事業における収益環境の改善と、その後の業績の堅調な推移が継続したためとされています。

- 2026年3月期の期末配当予想を、前回の1株当たり21.00円から3.5円増配し、24.50円に修正しました。

- これにより、2026年3月期の年間配当金は1株当たり45.50円となる見通しで、修正後の連結株主資本配当率(DOE)は3.1%となる見込みです。

🤖 AI考察

フィード・ワンの2026年3月期通期連結業績予想の「再度」上方修正は、同社の畜産・水産飼料事業における良好な事業環境が持続している可能性を示唆していると考えられます。また、株主還元方針として掲げる累進配当と連結株主資本配当率(DOE)3%を目標とする中で、今回の増配が目標を上回る3.1%のDOEとなる見通しは、株主への還元姿勢を評価する材料となり得るでしょう。これらの発表は、同社の財務状況の安定性と事業の堅調さを示すものとして、投資家の注目を集める可能性があります。

4626|太陽HD

4825.0

▲ +0.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 太陽ホールディングス株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結経営成績では、売上高が137,851百万円(前期比15.8%増)、営業利益が32,529百万円(前期比47.4%増)、経常利益が32,244百万円(前期比49.4%増)、親会社株主に帰属する当期純利益が24,011百万円(前期比122.7%増)となりました。

- 2026年3月期の年間配当金は、中間配当165.00円に対し期末配当は0.00円となり、合計165.00円(前期合計190.00円)です。

- 同社は、2026年3月期の期末配当を行わないことを決議し、2027年3月期の中間配当および期末配当も行わない予定であると発表しました。

- 2027年3月期の連結業績予想は、売上高146,300百万円(前期比6.1%増)、営業利益34,300百万円(前期比5.4%増)、経常利益33,400百万円(前期比3.6%増)、親会社株主に帰属する当期純利益24,100百万円(前期比0.4%増)を見込んでいます。

🤖 AI考察

2026年3月期決算は大幅な増収増益を達成しましたが、配当政策の変更が発表されました。2026年3月期に期末配当を実施せず、2027年3月期も配当は行わない予定であることは、今後の企業戦略や財務体質への影響に関心が集まるポイントと考えられます。一方で、2027年3月期も増収増益を見込んでいることから、事業の成長性自体は維持されると示唆されます。

7157|ライフネット生命

2151.0

▲ +0.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ライフネット生命は2026年4月30日付で、日本航空株式会社(JAL)との新たな資本業務提携契約を締結しました。

- auフィナンシャルホールディングス株式会社(auFH)との資本提携は解消され、auFH及びKDDI株式会社との業務提携は変更されます。

- auFHが所有するライフネット生命の普通株式14,726,100株(発行済株式総数の18.32%)はJALに譲渡されることに合意されました。

- これにより、JALはライフネット生命の保険主要株主となる見込みであり、当社普通株式の売出しも決定されました。

- JALとの業務提携では、JALのブランド力、約4,100万人のJALマイレージバンク会員を含む顧客基盤、マイル等のアセットを活用した保険商品の共同開発・販売、およびJALグループによる保険商品の販売体制構築を目指します。

🤖 AI考察

この提携は、ライフネット生命が中期計画で掲げる重点領域「Embedded」戦略を加速させるものと考えられます。JALの広範な顧客基盤へのアクセスは、新たな顧客接点と事業機会を創出する可能性があります。また、KDDIグループからJALグループへの主要株主の変更は、今後の事業展開の方向性に影響を与える可能性があります。

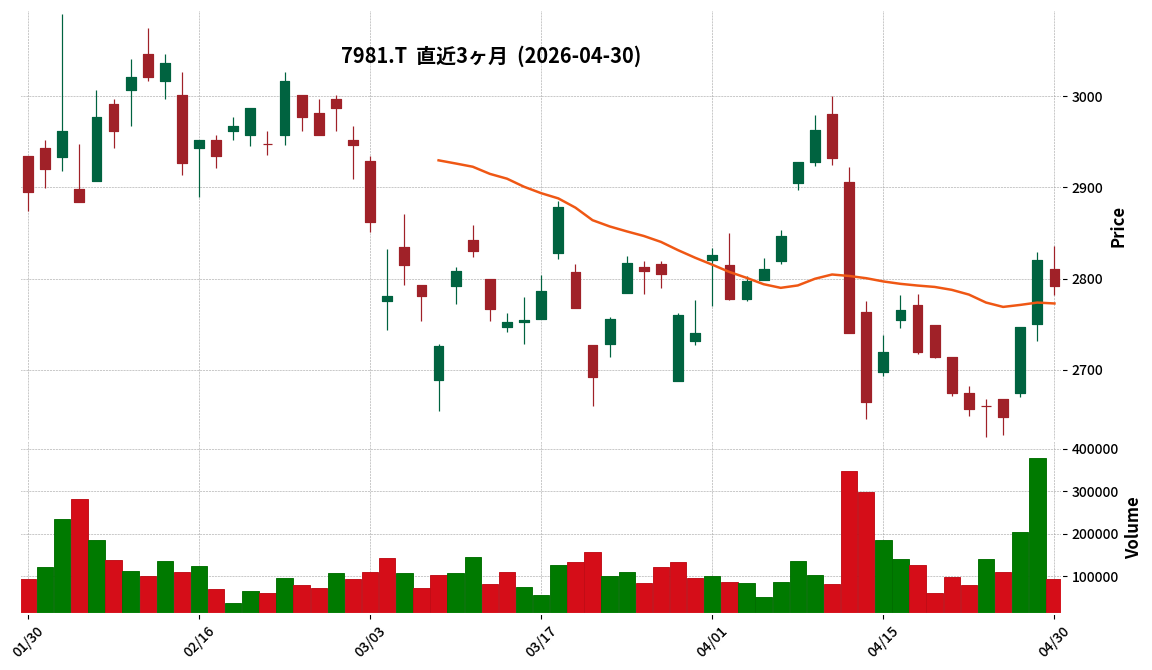

7981|タカラスタン

2792.0

▼ -0.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- タカラスタンダードは2026年4月30日、2026年3月31日を基準日とする剰余金の配当(増配)を発表しました。

- 2026年3月期の期末配当金は、直近の配当予想(2025年5月8日公表)の1株当たり50円00銭から16円増配し、1株当たり66円00銭に決定されました。

- これにより、年間配当金は1株当たり116円00銭となる予定であり、前期実績(2025年3月期)の78円00銭と比較して38円の増額となります。

- 連結配当性向は50.0%となる予定です。配当金総額は4,173百万円、効力発生日は2026年6月25日です。

- 本件は、2026年6月開催予定の第152回定時株主総会の決議を経て実施される予定です。

🤖 AI考察

この増配は、タカラスタンダードが「中期経営計画2026」において掲げる成長投資と経営基盤強化、および財務健全性を維持しつつ株主還元を充実させるという方針に沿うものと考えられます。特に2025年5月8日に公表された「ROE8%の達成に向けた新株主還元方針と利益成長の取り組み」に基づくものであり、積極的な株主還元姿勢を示す動きとして注目されます。年間配当性向が50.0%に設定されることから、持続的な株主還元へのコミットメントが読み取れる可能性があります。

9104|商船三井

6049.0

▲ +1.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算では、売上高が1兆8,250億98百万円(前期比2.8%増)となった一方、営業利益は1,270億2百万円(同15.8%減)、経常利益は1,758億39百万円(同58.1%減)、親会社株主に帰属する当期純利益は2,132億60百万円(同49.9%減)を計上しました。

- 持分法投資損益は、2026年3月期に416億65百万円となり、前期の2,623億68百万円から大幅に減少しました。

- 2026年3月期の年間配当金は、中間配当85.00円、期末配当115.00円の合計200.00円となりました(前期は360.00円)。

- 2027年3月期の連結業績予想では、売上高2兆400億円(前期比11.8%増)、営業利益1,050億円(同17.3%減)、経常利益1,450億円(同17.5%減)、親会社株主に帰属する当期純利益1,700億円(同20.3%減)を見込んでいます。

- 期末の連結自己資本比率は48.2%でした。

🤖 AI考察

2026年3月期の業績は、売上高は増加したものの、営業利益、経常利益、純利益が大幅な減益となりました。特に、前期に高水準であった持分法投資損益が大きく減少したことが、経常利益および純利益の減少に影響したと考えられます。また、2027年3月期の業績予想では、売上高の増収を見込む一方で、利益はさらなる減益を予想しており、事業環境の変化を反映している可能性があります。年間配当金も前期から減額され、来期予想も微増に留まることから、利益水準の変動が配当政策に影響を及ぼしていると捉えることもできるでしょう。

9201|JAL

2413.0

▼ -2.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本航空株式会社(JAL、コード番号9201)は、2026年3月期の連結決算において、売上収益2兆125億15百万円(前期比9.1%増)を計上しました。

- 同期の親会社の所有者に帰属する当期利益は1,444億52百万円となり、前期と比較して28.2%増加しました。

- 基本的1株当たり当期利益は306円96銭です。

- 2026年3月期の年間配当金は、中間配当46円00銭、期末配当50円00銭の合計96円00銭と発表されました。

- 2027年3月期(予想)の連結業績では、売上収益2兆950億円(前期比4.1%増)を見込む一方で、親会社の所有者に帰属する当期利益は1,100億円(前期比20.1%減)と発表されています。

🤖 AI考察

2026年3月期の連結決算では、売上収益および親会社株主帰属当期利益がともに前期比で増加し、堅調な業績が示されました。一方で、2027年3月期の業績予想では増収を見込むものの、親会社株主帰属当期利益が減少する見込みとなっており、今後の事業環境やコスト動向が注目されると考えられます。年間配当は前期と同額の96円を予想しており、株主還元への姿勢が継続していると見ることができます。

2892|日食化

3900.0

▼ -1.64%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本食品化工株式会社(コード番号2892)は、2026年3月期の連結決算において、売上高62,993百万円(前期比0.5%増)、営業利益1,251百万円(同4.2%増)を計上しました。

- 一方で、経常利益は1,568百万円(前期比18.1%減)、親会社株主に帰属する当期純利益は1,168百万円(同23.5%減)となりました。

- 年間配当金は前期の95.00円から145.00円に増配することを発表しました。2027年3月期(予想)は年間150.00円としています。

- 2027年3月期の連結業績予想では、売上高65,500百万円(前期比4.0%増)、営業利益1,900百万円(同51.8%増)、親会社株主に帰属する当期純利益1,500百万円(同28.3%増)を見込んでいます。

- 2026年3月期末時点の自己資本比率は59.6%(前期末56.7%)となり、1株当たり純資産は6,235.72円(前期末5,779.32円)に増加しました。

🤖 AI考察

当期の連結決算では、売上高と営業利益が増加した一方で、経常利益と純利益が減少した点が注目されます。配当金が増加し、中期経営計画のDOE(株主資本配当率)目標2.5%以上を達成したことから、株主還元を重視する姿勢が見て取れます。来期の業績予想では、増収増益、特に営業利益の大幅な増加を計画しており、今後の事業展開が注目されるところと考えられます。

2972|R-サンケイRE

124400.0

▲ +0.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- R-サンケイREは、2026年2月期(第14期)決算において、「福岡グリーンビルディング」に関する減損損失4,933百万円を営業費用に計上しました。

- 上記減損損失の計上等により、当期純損失が4,009百万円となり、一口当たり分配金は0円(無配)と決定されました。当初予想は2,773円/口でした。

- 2026年8月期(第15期)以降の配当を可能とするため、当期未処理損失と同額の4,009百万円の無償減資を実施することが決議されました。これは払い戻しを行わず、発行済投資口総口数に変更はありません。

- 営業収益は2,882百万円(前期比+10.3%)、営業損失は△3,323百万円(前期比△4,670百万円)となりました。

- Tiger投資事業有限責任組合およびLion投資事業有限責任組合による本投資法人投資口の公開買付けが2026年1月7日より継続中であり、本投資法人は賛同の意見表明および応募推奨を表明しています。

🤖 AI考察

今回の決算発表では、特定の物件における大規模な減損損失が当期純損失と無配の主因となりました。同時に実施される無償減資は、将来的な分配再開に向けた財務基盤の健全化を目的としていると考えられます。継続中の公開買付けと併せて、投資主にとっての動向が注目される状況と言えるでしょう。

3776|BBタワー

229.0

▼ -3.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績は、売上高3,193百万円(前年同期比2.9%増)、営業利益224百万円(同41.0%増)、経常利益226百万円(同46.0%増)、親会社株主に帰属する四半期純利益130百万円(同30.7%増)でした。

- 1株当たり四半期純利益は2.12円でした。

- 当第1四半期末の連結財政状態は、総資産19,394百万円、純資産12,296百万円、自己資本比率45.4%です。

- 2026年12月期の通期連結業績予想および年間配当金予想(合計2.00円)について、直近公表値からの修正はありません。

- 当四半期連結累計期間より、連結損益計算書における「売上原価」の表示方法について会計方針の変更があり、これに伴い前年同四半期の数値は遡及修正されています。

🤖 AI考察

第1四半期は、主要な利益項目で前年同期比40%を超える大幅な増益を達成しました。IR情報では、コンピュータプラットフォーム事業におけるデータ・ソリューションの利益率の高いストレージ設計・構築関連売上が増加したことが営業利益に寄与したと説明されています。一方で、第2四半期累計および通期の業績予想は据え置かれているため、今後の進捗が注目されるポイントとなり得ます。

4221|大倉工

4875.0

▲ +3.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期の連結売上高は240億2千6百万円(前年同期比10.8%増)、営業利益は22億4千5百万円(同33.8%増)、経常利益は22億1千5百万円(同31.7%増)、親会社株主に帰属する四半期純利益は14億7千4百万円(同17.8%増)を計上しました。

- 当四半期連結累計期間において、株式会社フジコーおよびOKURA VIETNAM CO., LTD.の2社を連結範囲に含めました。

- 合成樹脂事業は、株式会社フジコーを連結子会社化したことなどにより売上高が16.9%増、営業利益が24.3%増となりました。新規材料事業は、大型液晶テレビ向け光学フィルムの好調により売上高が4.0%増、営業利益が63.2%増となりました。

- 建材事業は、顧客の在庫調整等により売上高が4.2%減、高瀬工場の稼働に向けた費用増加等により営業利益が36.4%減となりました。

- 2026年12月期の通期連結業績予想および年間配当予想については、直近に公表された内容から修正はありません。

🤖 AI考察

連結売上高および各段階利益が前年同期比で二桁増を達成しており、特に連結子会社化と生産性向上が業績を押し上げたと考えられます。通期業績予想が据え置かれていることから、会社側は期初計画に対する進捗を評価していると見られます。セグメント別では合成樹脂事業と新規材料事業が好調な一方、建材事業は市場環境と先行投資の影響を受けており、今後の各事業の動向が注目されます。

2692|伊藤忠食

12920.0

▲ +0.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算における売上高は720,217百万円となり、前期比3.0%の増加となりました。

- 営業利益は10,562百万円で前期比24.2%の増加を記録し、経常利益は12,591百万円で前期比11.6%増加しました。

- 親会社株主に帰属する当期純利益は8,273百万円で前期比0.8%の増加となりました。

- 1株当たり当期純利益は652.06円、期末の自己資本比率は43.9%となりました。

- 2027年3月期の連結業績予想および配当予想については、2026年4月28日公表の「伊藤忠商事株式会社による当社株式に係る株式売渡請求を行うことの決定、当該株式売渡請求に係る承認及び当社株式の上場廃止に関するお知らせ」に基づき、上場廃止となる予定であることから記載されておりません。

🤖 AI考察

当期の連結経営成績では、売上高が堅調に増加する中で、営業利益が大幅な二桁成長を達成した点が注目されます。これは、事業運営における効率化や収益性改善の取り組みが進展した可能性を示唆しています。一方で、2027年3月期の業績および配当予想が、伊藤忠商事による株式売渡請求およびそれに伴う上場廃止の予定を理由に開示されていない点は、今後の企業情報開示のあり方に影響を与えると考えられます。

4410|ハリマ化成G

899.0

▼ -1.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ハリマ化成グループ株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 当期の連結売上高は1,037億6千3百万円(前期比2.7%増)となりました。

- 連結営業利益は32億8千3百万円(前期比57.6%増)、連結経常利益は29億9千6百万円(前期比125.2%増)を計上しました。

- 親会社株主に帰属する当期純利益は23億4千5百万円(前期比207.5%増)となり、1株当たり当期純利益は96円56銭です。

- 2027年3月期の連結業績予想では、売上高1,100億円(前期比6.0%増)、親会社株主に帰属する当期純利益26億5千万円(前期比13.0%増)を見込んでいます。

🤖 AI考察

ハリマ化成Gの2026年3月期決算は、売上高の堅調な伸びに対し、各利益項目が大幅な増益を達成しており、収益性の改善が進んだと考えられます。特に親会社株主に帰属する当期純利益が前期比で200%を超える伸びを示した点は、投資家にとって注目されるポイントかもしれません。来期も増収増益の予想を発表しており、事業環境の変化への適応力や収益構造の安定性が評価される可能性があります。

5257|ノバシステム

2520.0

▼ -2.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期の売上高は1,718百万円(前年同期比2.4%増)、営業利益は121百万円(同26.6%増)を計上しました。

- 当期純利益は69百万円(同4.2%減)となりましたが、これは特別損失として役員退職慰労金22.5百万円を計上したためです。

- 上期計画に対する進捗率は、売上高が50.5%、営業利益が73.9%と、売上高・利益ともに計画を上回って順調に推移しています。

- 人的資本投資として、新卒26名(4月1日付)、キャリア採用15名(1月〜4月)の採用を実施し、淀屋橋オフィスを開設しました。

- AI成長戦略として、銀行向けAIテーマ案件の売上高が前四半期比21.3%増加したほか、全社的なAI活用推進のため経営戦略部を新設し、AI基盤整備、ルール策定、人材育成、運用開始の各フェーズを推進しています。

🤖 AI考察

ノバシステムの2026年12月期第1四半期決算は、増収増益を達成し、特に営業利益は前年同期比で大幅に増加した点が注目されます。上期計画に対する営業利益の進捗率も高く、堅調な事業運営が示唆されます。

また、AI成長戦略の具体的な推進状況が示されており、AI関連事業の拡大と社内での生産性向上への取り組みが継続されていると見られます。

一方で、特別損失の計上により当期純利益は前年同期比で減少しましたが、これは一時的な要因であると考えられます。

5440|共英製鋼

2023.0

▼ -7.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 共英製鋼は、2026年3月期連結決算において、売上高315,106百万円(前期比2.4%減)を計上しました。

- 連結営業利益は16,967百万円(前期比10.7%増)、連結経常利益は16,211百万円(前期比3.0%増)となりました。

- 親会社株主に帰属する当期純利益は9,864百万円(前期比8.6%減)となりました。

- セグメント別では、国内鉄鋼事業の売上高は125,527百万円(前期比12.0%減)、営業利益は11,258百万円(前期比35.2%減)でした。海外鉄鋼事業は、ベトナムでの鋼材需要好調やコスト削減、北米での堅調な需要により業績が改善しました。

- 2027年3月期連結業績予想として、売上高360,000百万円(前期比14.2%増)、営業利益16,000百万円(前期比5.7%減)、経常利益14,000百万円(前期比13.6%減)、親会社株主に帰属する当期純利益9,000百万円(前期比8.8%減)を見込んでいます。年間配当は前期の90.00円から70.00円への減配を予想しています。

🤖 AI考察

2026年3月期決算では、売上高が減少した一方で、海外鉄鋼事業の改善が寄与し、連結営業利益と連結経常利益が増益を確保したと発表されています。親会社株主に帰属する当期純利益は減益となりましたが、国内事業の低調さを海外事業が補った形と考えられます。しかし、2027年3月期の業績予想では、売上高は増加するものの、営業利益、経常利益、純利益ともに減益となる見通しが示されており、特に年間配当の減額予想は投資家にとって注目すべき点となるでしょう。

5938|LIXIL

1595.0

▼ -2.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上収益は1兆5,107億4百万円で、前期比0.4%増加しました。

- 親会社の所有者に帰属する当期利益は81億43百万円となり、前期比306.9%の大幅な増加を記録しました。

- 事業利益は385億円(前期比22.9%増)でしたが、営業利益は284億3百万円(前期比4.3%減)、税引前利益は157億8百万円(前期比22.0%減)となりました。

- 1株当たり当期利益は28円33銭で、前期の6円97銭から増加しました。

- 2027年3月期の連結業績予想として、売上収益1兆6,000億円(前期比5.9%増)、親会社の所有者に帰属する当期利益120億円(前期比47.4%増)を見込んでいます。

- 年間配当金は2026年3月期、2027年3月期予想ともに、期末45円00銭、年間合計90円00銭としています。

🤖 AI考察

2026年3月期の連結決算では、売上収益が微増する中で、親会社の所有者に帰属する当期利益が大幅な増益を達成しました。一方で、事業利益は増加したものの、営業利益と税引前利益は減少しており、事業利益から営業利益にかけての費用の影響が考えられます。2027年3月期には増収増益の予想を発表しており、今後の事業展開が注目されるところです。

6325|タカキタ

408.0

▲ +0.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社タカキタの2026年3月期(非連結)の売上高は65億48百万円となり、前年同期比で6.6%減少しました。

- 同期の営業利益は3億26百万円(前年同期比5.3%減)、経常利益は3億76百万円(前年同期比5.9%減)となりました。

- 当期純利益は2億5百万円で、前年同期比63.7%の大幅な減少を記録しました。

- 2026年3月期の年間配当金は、中間5.00円、期末5.00円の合計1株当たり10.00円が予定通り支払われました。

- 2027年3月期(予想)の業績は、売上高70億0百万円(前年同期比6.9%増)、営業利益3億46百万円(同6.0%増)、経常利益3億78百万円(同0.5%増)、当期純利益2億48百万円(同20.6%増)と増収増益を見込んでいます。

🤖 AI考察

2026年3月期は農業機械事業における一部需要の減少や投資有価証券売却益の反動などにより、減収減益となりました。

一方で、2027年3月期には売上高および各利益段階での増益予想が示されており、事業環境の改善や内製化の進展が寄与すると考えられます。

年間配当金は2期連続で10円を維持する見込みであり、株主還元に対する方針が継続されていると見ることができます。

7539|アイナボHD

784.0

▼ -1.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アイナボホールディングス(コード: 7539)は、2026年9月期第2四半期(中間期)連結決算において、売上高482億58百万円(前年同期比1.7%増)、営業利益17億44百万円(同9.5%増)、経常利益19億35百万円(同9.3%増)、親会社株主に帰属する中間純利益12億2百万円(同10.9%増)を計上しました。

- 1株当たり中間純利益は51円75銭となりました。

- 2026年9月期通期の連結業績予想は、売上高985億円、営業利益21億円、経常利益26億円、親会社株主に帰属する当期純利益16億円、1株当たり当期純利益68円97銭で、直近に公表された予想からの修正はありません。

- 年間配当予想は中間期末13円00銭、期末13円00銭の合計26円00銭で、こちらも直近の公表予想から修正はありません。

- 当中間期より、株式会社上埜タイルを連結範囲に含める重要な変更がありました。

🤖 AI考察

中間期連結業績は、主要な利益項目で前年同期比増益を達成しており、堅調な推移を示したと考えられます。一方で、通期連結業績予想が営業利益、経常利益、親会社株主に帰属する当期純利益において前期比で減益を見込んでいる点は、今後の推移を注視するポイントとなるでしょう。同社は新築住宅着工数の減少や中東情勢による影響など、厳しい市場環境が続くとの見方を示しており、売上総利益率の改善やM&Aを活用した成長戦略がどのように進展するかが注目されます。

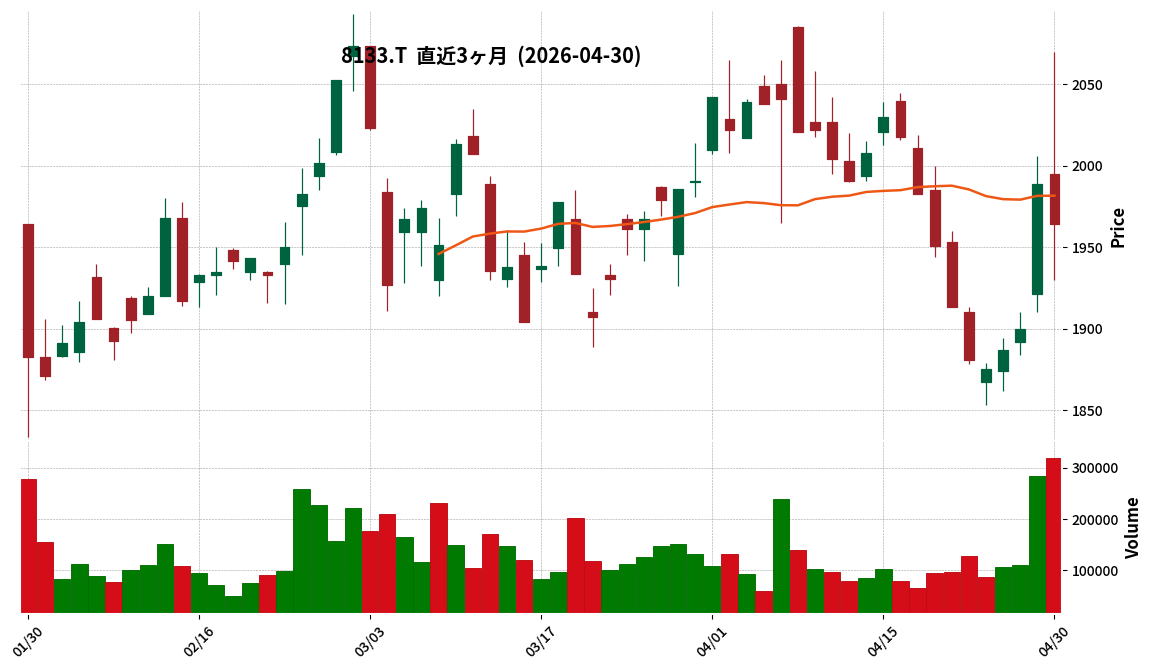

8133|エネクス

1964.0

▼ -1.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 伊藤忠エネクスは2026年3月期連結決算を発表し、売上収益は8,512億3千5百万円(前期比7.9%減)を計上しました。

- 当社株主に帰属する当期純利益は160億5千8百万円(前期比6.1%減)となりました。

- 2026年3月期の年間配当金は、期末配当金を35円に変更した結果、前期から4円増配の66円となりました。

- 2027年3月期の連結業績予想では、当社株主に帰属する当期純利益が165億円(前期比2.8%増)となる見込みです。

- 期末の現金及び現金同等物残高は219億2千4百万円となり、前期末の139億3千1百万円から増加しました。

🤖 AI考察

2026年3月期は、売上収益および各利益項目で前期比減少となりましたが、当社株主に帰属する当期純利益は計画を達成したと報告されています。配当については増配が決定し、2027年3月期には増益予想を示しており、今後の事業展開が注目されるところです。キャッシュ・フローの改善も、財務の安定性を示す可能性があります。

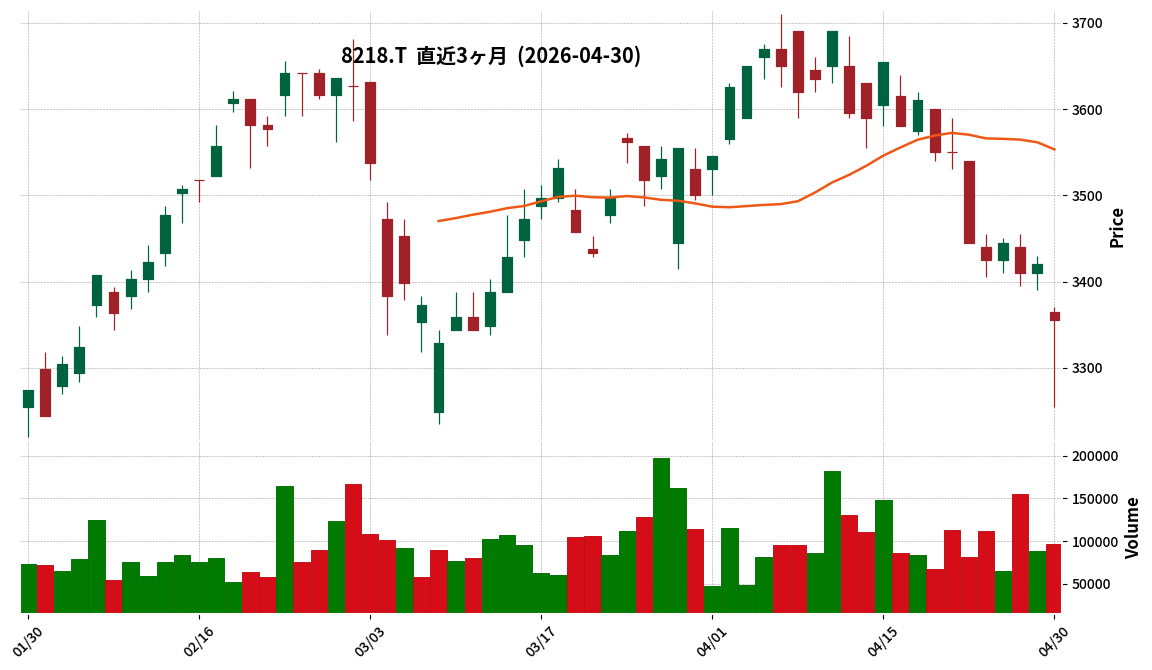

8218|コメリ

3355.0

▼ -1.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- コメリは2026年3月期連結決算において、営業収益3,853億84百万円(前年比101.6%)、営業利益230億55百万円(前年比102.9%)、親会社株主に帰属する当期純利益146億45百万円(前年比106.7%)を計上した。

- 商品カテゴリー別では、「園芸・農業・ペット用品」が売上高1,163億13百万円(前年比103.3%)と最も貢献し、次いで「工具・金物・作業用品」が698億40百万円(前年比101.8%)で堅調に推移した。

- 2026年3月期は新規出店22店舗、既存店改装142店舗を実施し、新関西流通センターが稼働を開始するなど、総額250億円の設備投資を実行した。

- 2027年3月期の連結業績予想として、営業収益4,008億円(前年比104.0%)、営業利益240億円(前年比104.1%)、親会社株主に帰属する当期純利益150億円(前年比102.4%)を見込んでいる。

- 株主還元方針として累進配当を基本とし、2027年3月期には年間配当58円(中間29円、期末29円)を計画しており、これは11期連続増配となる予定。

🤖 AI考察

コメリは2026年3月期において増収増益を達成し、特にプロ向け業態「PRO」や農業資材分野の堅調が収益を支えたと考えられます。積極的な新規出店、既存店改装、物流センターへの投資を継続することで、今後の事業拡大を見据えていると見られます。また、11期連続増配を計画しており、株主還元への強い姿勢が示されていると評価できるでしょう。

9362|兵機海運

3850.0

▲ +1.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の売上高は13,389百万円(前期比2.5%減)、営業利益は436百万円(同20.3%減)、経常利益は499百万円(同19.2%減)、当期純利益は397百万円(同8.8%減)となり、減収減益で着地しました。

- セグメント別では、内航事業および外航事業を含む海運事業が減収減益であった一方、港運事業は輸入食品の取扱増加や輸出通関件数の好調により増収基調でした。

- 2026年3月期の年間配当金は1株当たり110.00円(前期比5.00円減)と発表されました。

- 財政状態では、総資産が13,042百万円、純資産が5,653百万円となり、自己資本比率は43.3%(前期38.7%)に改善しました。

- 2027年3月期の業績予想では、売上高14,500百万円(前期比8.3%増)、営業利益510百万円(同16.8%増)、経常利益540百万円(同8.0%増)、当期純利益400百万円(同0.7%増)を見込み、年間配当は1株当たり110.00円を継続する計画です。

🤖 AI考察

2026年3月期は海運事業が鉄鋼需要低迷や燃料費高騰などの影響を受けた一方で、港運・倉庫事業が堅調に推移しており、事業間のパフォーマンスに差異が見られます。減益着地にもかかわらず自己資本比率が改善した点は、財務基盤の安定性を示す可能性があります。次期の業績予想が増収増益を見込んでいる点や、年間配当を据え置く計画は、今後の事業展開に対する会社の見通しを反映していると考えられます。

9830|トラスコ中山

2194.0

▼ -5.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~3月31日)の連結業績は、売上高869億61百万円(前年同四半期比9.8%増)、営業利益60億0百万円(同2.7%増)、経常利益59億8百万円(同1.6%増)、親会社株主に帰属する四半期純利益41億5百万円(同2.6%増)を計上しました。

- 自己資本比率は、2026年12月期第1四半期末時点で56.2%でした。

- 2026年12月期の年間配当金予想は、中間30円00銭、期末28円50銭で、合計58円50銭を予定しており、直近公表されている配当予想からの修正はありません。

- 2026年12月期の連結業績予想(通期)は、売上高3,410億円(対前期6.5%増)、営業利益217億20百万円(対前期4.8%減)、経常利益212億20百万円(対前期5.9%減)、親会社株主に帰属する当期純利益145億40百万円(対前期8.4%減)であり、直近公表されている業績予想からの修正はありません。

🤖 AI考察

第1四半期は増収増益を達成した一方で、通期の連結業績予想は減益を見込んでおり、その背景には売上総利益率の低下や、運賃・荷造費、給与・賞与などの販売費及び一般管理費の増加が影響していると考えられます。事業戦略として「ニアワセ+ユーチョク」や「MROストッカー」などの施策が売上拡大に貢献していると見られますが、通期での利益目標達成に向けたコスト管理の動向が注目される可能性があります。

7896|セブン工

501.0

▼ -0.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- セブン工業株式会社は2026年3月期の非連結決算を発表しました。

- 当期の売上高は155億89百万円で、前期比1.1%の増収となりました。

- 営業利益は56百万円の損失、経常利益は60百万円の損失、当期純利益は1億27百万円の損失となり、前期の利益から損失に転落しました。

- 2027年3月期の業績予想では、売上高167億65百万円(前期比7.5%増)、営業利益135百万円、経常利益110百万円、当期純利益45百万円の黒字転換を見込んでいます。

- 年間配当金は2026年3月期、2025年3月期ともに20.00円(期末10.00円)で、2027年3月期も20.00円の継続を予想しています。

🤖 AI考察

2026年3月期は売上高が増加したものの、営業利益、経常利益、当期純利益がいずれも損失に転落しました。これは、主軸の戸建住宅市場の需要低迷や資材価格の高騰、価格競争の激化、そして設備投資に伴う先行投資などが影響したためと考えられます。一方で、2027年3月期には増収増益を見込み、黒字転換を計画している点は、今後の事業改善への期待を示すものと捉えられます。

2216|カンロ

1124.0

▼ -3.68%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- カンロ株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 連結経営成績は、売上高87億10百万円、営業利益13億99百万円、経常利益14億7百万円、親会社株主に帰属する四半期純利益9億93百万円となりました。前年同四半期の連結財務諸表は作成されていないため、対前年同期増減率は記載されていません。

- 連結財政状態において、当第1四半期連結会計期間末の総資産は305億73百万円、純資産は192億49百万円、自己資本比率は63.0%です。

- 2026年12月期の年間配当金予想は33円00銭(中間15円00銭、期末18円00銭)で、直近の予想からの修正はありません。この予想は、2025年7月1日実施の株式分割(1株につき3株)を考慮した後の金額です。

- 2026年12月期の連結業績予想(通期)は、売上高365億円(対前期比5.0%増)、営業利益49億円(同4.4%増)、経常利益49億円(同3.2%増)、親会社株主に帰属する当期純利益34億50百万円(同2.1%増)で、2026年2月13日発表の内容から変更はありません。

🤖 AI考察

- 2026年12月期第1四半期は、前年同四半期の連結財務諸表が存在しないため、前年同期比の増減率が示されていない点が、投資家が過去と比較して業績を評価する際の注意点と考えられます。

- 報告によれば、飴カテゴリーにおけるのど飴需要の落ち込みを他の製品群がカバーし、グミカテゴリーや高価値商品、そして米国子会社が好調に推移したことで増収を達成したと説明されています。

- 人員増加に伴う労務費や新基幹システムの減価償却費などの固定費が増加したものの、増収効果により利益を確保しており、今後のコストと売上のバランスが業績を左右する要因として注目されるでしょう。

3992|ニーズウェル

459.0

▲ +0.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ニーズウェルは、2026年9月期第2四半期(中間期)連結業績予想を2026年4月30日付で上方修正しました。

- 修正後の予想では、売上高が5,206百万円(前回予想比0.1%増)、営業利益が608百万円(同1.5%増)、経常利益が621百万円(同3.6%増)、親会社株主に帰属する中間純利益が406百万円(同1.7%増)となります。

- 上方修正の主な理由は、ソリューションおよびシステム開発が堅調に推移し、上期として過去最高の売上高となる見込みであること、また案件採算性の改善や生産性向上により利益面も当初予想を上回る見込みであると発表されています。

- 前年同期比で利益項目に減少が見られるが、これは株主優待制度に係る費用計上時期変更の影響によるものであり、通期業績への影響は軽微であると説明されています。

- 2026年9月期通期業績予想については、人材投資、研究開発投資、新規事業投資等を機動的に実施する可能性を考慮し、現時点では変更なく据え置いています。

🤖 AI考察

ニーズウェルの2026年9月期第2四半期連結業績予想の上方修正は、ソリューションおよびシステム開発の好調な進捗を示唆していると考えられます。特に、上期の売上高が過去最高となる見込みであることは、同社の本業収益力の着実な向上を示す指標と見ることができます。一方で、通期業績予想が据え置かれている点は、今後の成長投資の動向や、それらが業績に与える影響について、投資家が引き続き注目するポイントとなる可能性があります。

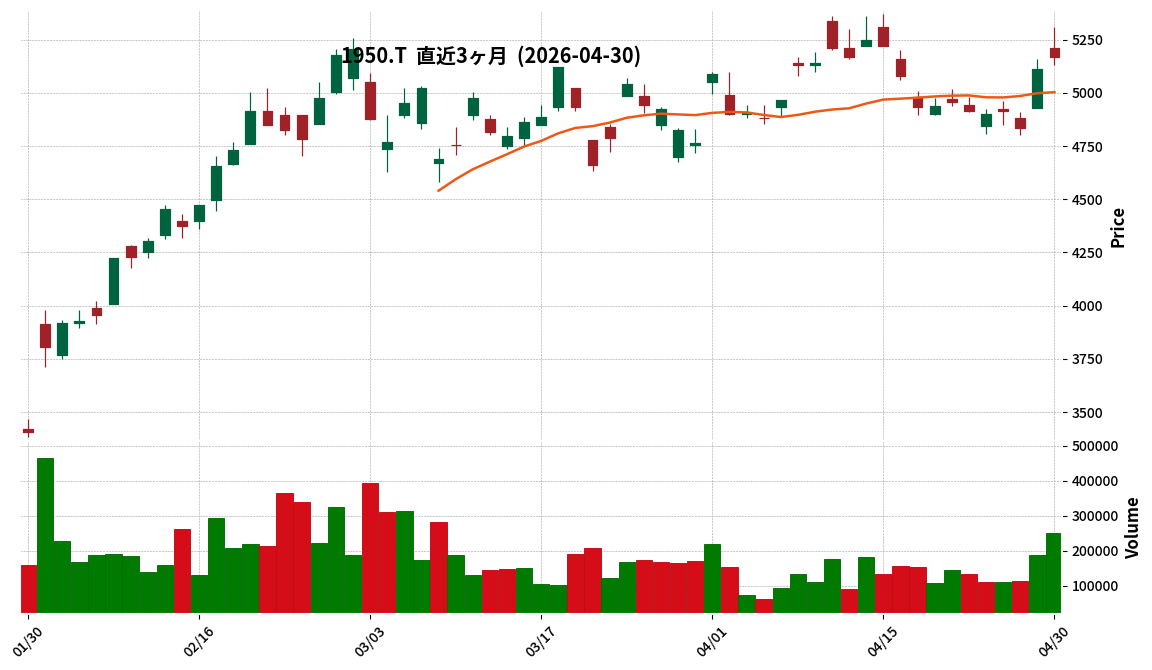

1950|日本電設

5170.0

▲ +1.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本電設工業株式会社は、2026年4月30日開催の取締役会において、2026年3月31日を基準日とする剰余金の配当(期末配当)について増配を決議しました。

- 2026年3月期の1株当たり配当金は、直近の配当予想(2026年1月30日公表の115円00銭)から9円増額され、124円00銭となる予定です。前期実績(2025年3月期)は90円00銭でした。

- 配当金総額は7,429百万円で、配当原資は利益剰余金です。効力発生日は2026年6月29日を予定しています。

- 同社は、2027年3月期の1株当たり配当予想を127円00銭と発表しました。これは2026年3月期の予定配当金124円00銭から3円の増額となります。

- 剰余金の配当については、2026年6月26日開催予定の第84期定時株主総会に付議される予定です。

🤖 AI考察

日本電設工業の発表は、2026年3月期の期末配当を当初予想から増額するとともに、翌期の2027年3月期についてもさらなる増配を予想していることを示しています。同社は配当性向40%を目安とし、成長の成果に準拠した安定的な配当を継続する方針を掲げており、今回の決定はそうした株主還元への姿勢を反映していると考えられます。複数期にわたる配当の増加傾向は、投資家にとって注目すべき点となるでしょう。

6888|アクモス

560.0

▼ -0.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アクモス株式会社の2026年6月期第3四半期連結累計期間の売上高は5,698百万円(前年同期比17.6%増)を計上しました。

- 同期間の営業利益は409百万円(同17.2%減)、経常利益は412百万円(同17.3%減)、親会社株主に帰属する四半期純利益は250百万円(同22.3%減)となりました。

- 利益減少の主な要因は、人件費等の営業費用の増加であると発表されています。

- 2026年1月29日付で株式会社システムズサービスの発行済み株式の100%を取得し完全子会社化しており、2026年10月1日付で吸収合併を予定しています。

- 2026年6月期の通期連結業績予想は、本日(2026年4月30日)公表の「業績予想の修正に関するお知らせ」にて修正されています。

🤖 AI考察

当四半期は売上高が増加したものの、人件費等の営業費用増が利益を圧迫した状況がみられます。新規子会社化や合併予定、従業員数の増加といった動きは、中期的な事業成長に向けた投資の側面があると考察できます。通期業績予想の修正が発表されており、その内容が今後の企業活動にどのように影響するかは注目に値するでしょう。

7441|Misumi

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社Misumiの親会社である三角開発株式会社は、2026年1月期の決算が確定したことを発表しました。

- 三角開発株式会社はゴルフ場の運営を事業内容とし、株式会社Misumiの議決権を26.2%(2026年1月31日現在)所有しています。

- 2026年1月期(2025年2月1日から2026年1月31日)の売上高は505,893千円、営業利益は△29,930千円(営業損失)でした。

- 営業外収益に受取配当金74,686千円などを計上した結果、経常利益は70,264千円、当期純利益は56,085千円となりました。

- 三角開発株式会社の代表取締役社長である三角皓三郎氏は株式会社Misumiの名誉会長を、取締役である岡恒憲氏は株式会社Misumiの代表取締役グループCEOを兼任しています。

🤖 AI考察

親会社の決算内容は、Misumi社の経営戦略やグループ全体の方向性を考察する上で一つの参考情報となり得ます。営業損失を計上しながらも、投資有価証券からの受取配当金など営業外収益により経常利益および当期純利益を確保している点は、同社の財務構造の特徴を示唆していると考えられます。また、Misumi社と親会社の間で役員が兼任されていることから、両社の経営における連携の度合いにも注目が集まる可能性があります。

9534|北海瓦斯

885.0

▼ -3.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 北海道瓦斯は、2026年3月31日を基準日とする期末配当予想を修正(増配)することを発表しました。

- 期末配当予想は、前回の1株当たり11円50銭から1円50銭増額し、1株当たり13円00銭に修正されました。

- これにより、2026年3月期の年間配当予想は、第2四半期末実績11円50銭と今回修正予想期末13円00銭の合計で、1株当たり24円50銭となります。

- 修正の理由として、累進配当を基本とし、DOE(連結株主資本配当率)2.5%を目標とする配当方針のもと、販売量の拡大等により業績が堅調に推移していることが挙げられています。

- 本件は、当期計算書類に係る会計監査人および監査役会の監査を経て、2026年5月25日に開催予定の取締役会において決定される予定です。

🤖 AI考察

今回の期末配当予想の増額修正は、企業の堅調な業績推移と、累進配当およびDOE目標2.5%という明確な配当方針に基づいていると考えられます。この発表は、株主還元への積極的な姿勢を示すものと捉えられる可能性があります。前期の株式分割を考慮した実績と比較しても、年間配当は増加傾向にあることが確認できます。

4098|チタン工

1009.0

▼ -1.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- チタン工業は、2026年3月期決算において繰延税金資産を追加計上する見込みであり、これにより2026年3月期の法人税等調整額が△34百万円となる見込みであることを発表しました。

- 2026年3月期通期連結業績予想を修正し、親会社株主に帰属する当期純利益を前回予想の100百万円から200百万円(増減率100.0%)に上方修正しました。

- 同期間の営業利益は240百万円から290百万円へ、経常利益は170百万円から240百万円へそれぞれ上方修正されました。

- 売上高については、酸化チタン関連事業および酸化鉄関連事業の出荷低調により、前回予想の8,700百万円から8,100百万円(増減率△6.9%)へ下方修正されました。

- 2026年3月期の期末配当予想を1株当たり10.00円から12.00円に修正し、年間配当金も同額となる見込みです。

🤖 AI考察

繰延税金資産の計上と徹底したコスト削減が、売上高の下方修正にもかかわらず当期純利益の大幅な上方修正と増配に繋がったと見られます。これは、売上高の変動とは異なる要因で利益体質が改善された可能性を示唆していると考えられます。配当予想の修正は、業績予想の上方修正に加え、安定配当と将来の事業展開を見据えた総合的な判断の結果として捉えることができるでしょう。

4463|日華化学

1638.0

▼ -0.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日華化学の2026年12月期第1四半期連結決算は、売上高15,017百万円(前年同期比13.8%増)、営業利益1,159百万円(同35.4%増)、経常利益1,176百万円(同46.2%増)を記録しました。

- 親会社株主に帰属する四半期純利益は919百万円となり、前年同期比214.0%の大幅な増益となりました。1株当たり四半期純利益は57.78円です。

- セグメント別では、化学品事業の売上高は11,530百万円(前年同期比18.5%増)、セグメント利益は1,499百万円(同39.0%増)となり、第1四半期として売上高、セグメント利益額及びセグメント利益率は過去最高を達成しました。

- 化粧品事業は売上高3,287百万円(前年同期比0.4%減)、セグメント利益187百万円(同28.5%減)となり、減収減益となりました。

- 2026年12月期通期の連結業績予想は、売上高58,500百万円、営業利益4,200百万円、経常利益4,050百万円、親会社株主に帰属する当期純利益2,800百万円で据え置かれています。年間配当金予想も、中間35.00円、期末35.00円の合計70.00円で修正はありません。

🤖 AI考察

第1四半期決算は売上高および各利益項目で大幅な増加を示しており、特に親会社株主に帰属する四半期純利益が大幅な伸びを見せました。これは、主力の化学品事業が過去最高の業績を達成し、全体の成長を牽引したことが背景にあると考えられます。通期の業績予想が据え置かれていることから、会社側は期初計画に対して堅調な進捗を見せているものと捉えられますが、今後の四半期でこの勢いを維持できるかどうかが注目ポイントと言えるでしょう。

6557|G-AIAI

1154.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- AIAIグループ株式会社は2026年4月30日、2026年3月期通期連結業績予想(2025年4月1日~2026年3月31日)を上方修正すると発表しました。

- 今回発表された新たな予想では、売上高が146億円、EBITDAが17.8億円、営業利益が11億円、経常利益が9.3億円、親会社株主に帰属する当期純利益が6.2億円となりました。

- 前回発表予想(2026年1月30日公表)との比較では、売上高は1.4%増、EBITDAは22.8%増、営業利益は46.7%増、経常利益は55.0%増、親会社株主に帰属する当期純利益は24.0%増となります。

- 上方修正の理由として、自治体加算の獲得率上昇、運営委託補助金等の年度末精算の影響、並びに新規施設や事業譲受による園児数の増加が挙げられています。

- これらの要因による売上高の増加は、保育士処遇改善施策の推進や「AIAI三育圏」拡大に向けたM&A費用等の増加を吸収し、各利益項目を上回る見込みです。

🤖 AI考察

今回の業績上方修正は、売上高の増加に加え、特に営業利益が46.7%増、経常利益が55.0%増と、利益項目が大幅に引き上げられている点が注目されます。これは、増収要因がコスト増を上回り、利益率の改善に寄与した可能性を示唆していると考えられます。また、新規施設や事業譲受といった事業拡大戦略が収益に貢献しているという見方もできます。

7063|G-Birdman

102.0

▲ +2.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社Birdmanは2026年4月30日、Pylon Technologies Japan 株式会社との販売店契約を伴う業務提携及び新たな事業開始を取締役会で決議しました。

- 本提携により、BirdmanはPylon Technologies Japan社の国内ディストリビューターとなり、日本国内で同社蓄電池製品(産業用・住宅用)の再販売権を取得します。

- Pylon Technologies Japan 株式会社は、2022年の家庭用蓄電システム出荷量で世界第1位(S&P Global Commodity Insights調査)であるPylon Technologies Co., Ltd.の日本法人です。

- Birdmanは、今回の提携を通じて「エネルギーソリューション事業の垂直統合モデル」を構築し、市場環境に左右されない収益構造の確立を目指すと説明しています。

- 当該事業は2026年5月1日開始予定であり、2026年6月期の連結業績への影響は軽微であるものの、2027年6月期以降の中長期的な業績成長に大きく寄与する見込みです。

🤖 AI考察

- 再生可能エネルギー事業を成長戦略の柱とするBirdmanにとって、世界トップクラスの蓄電池システムサプライヤーであるPylontech Japan社との提携は、事業競争力の強化に繋がる可能性があります。

- 「エネルギーソリューション事業の垂直統合モデル」の構築は、FIP制度への移行や電力需給調整市場の拡大という市場環境下において、強固な収益構造の確立を目指すものと考えられます。

- 2027年6月期以降の業績寄与が見込まれており、中長期的な視点での同社の事業展開や収益への影響が注目されるでしょう。

7779|G-サイバダイン-議

295.0

▼ -1.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-サイバダイン-議は、2026年度株主優待制度を2026年4月30日に発表しました。

- 新制度では「はじめて優待」が新設され、10単元以上保有の株主はHAL 腰タイプ短時間プログラムを1回無料で利用できます。この優待は、既存の「Aコース」または「Bコース」と併用が可能です。

- 「Aコース」では自宅でNeuro HALFIT個人向けレンタルプログラム(3ヶ月以上)の割引、「Bコース」ではNeuro HALFITマンツーマンプログラム(10回)の割引が、保有株式数に応じて提供されます。

- 優待は、2026年3月31日現在の株主名簿に記載された株主を対象とし、2026年6月から2027年5月末まで適用されます。

🤖 AI考察

本優待制度の改定は、SDGs目標「すべての人に健康と福祉を」への貢献という企業の姿勢を示すものと考えられます。また、「はじめて優待」の新設により、より多くの株主がNeuro HALFITのプログラムを体験しやすくなることで、同サービスの認知度向上や利用促進に繋がることが期待されます。株主還元と社会貢献、事業戦略が連携した取り組みとして、投資家にとっての注目ポイントとなり得ると考えられます。

7947|エフピコ

2296.0

▼ -3.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エフピコ(コード:7947)は、2026年4月30日開催の取締役会で、2026年3月期を対象とした期末配当予想の修正を決議しました。

- 2026年3月期(2026年3月31日基準日)の期末配当予想を、1株当たり40円00銭から41円50銭へ1円50銭増額修正しました。

- これにより、年間合計配当予想は1株当たり71円50銭から73円00銭に修正されます。

- 修正の理由は、親会社株主に帰属する当期純利益が業績予想を上回る結果となったためであり、連結配当性向40%を目途とした累進配当方針に基づいています。修正後の連結配当性向見込みは39.7%です。

🤖 AI考察

今回の増配は、同社が掲げる連結配当性向40%を目途とした累進配当方針に沿ったものと考えられます。親会社株主に帰属する当期純利益が業績予想を上回ったことは、堅調な事業運営を示唆していると見ることができます。

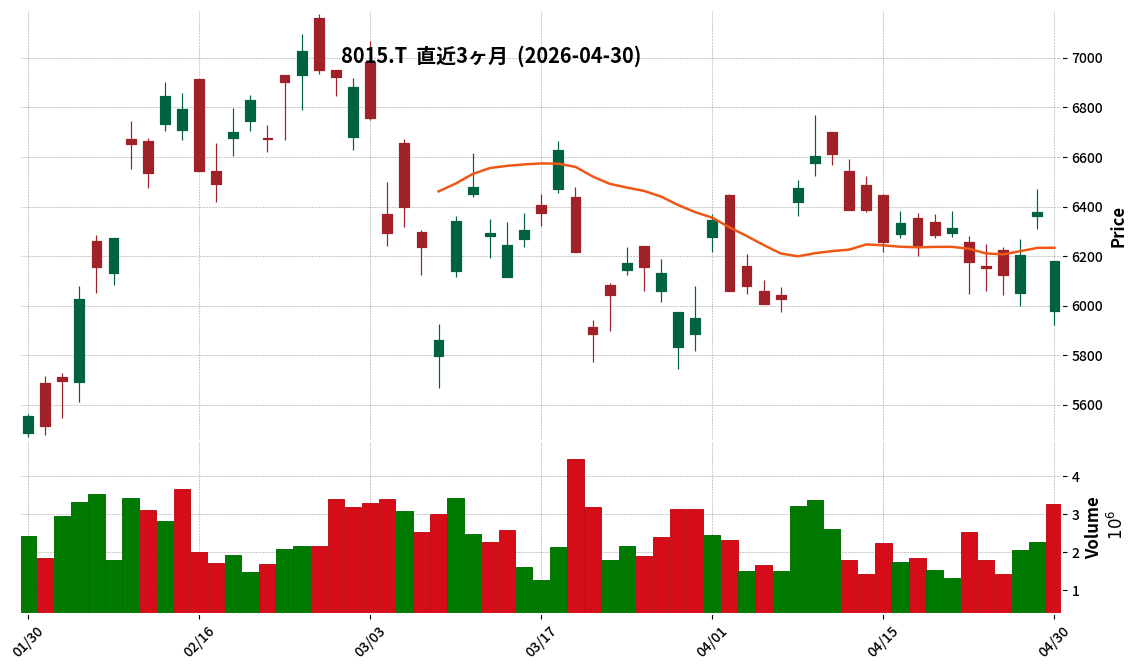

8015|豊田通商

6163.0

▼ -3.39%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結収益は11兆5,619億35百万円となり、前期比で12.1%増加しました。

- 親会社の所有者に帰属する当期利益は3,705億16百万円で、前期比2.2%の増加となりました。

- 2026年3月期の年間配当金は1株当たり120.00円(中間58.00円、期末62.00円)となり、前期の105.00円から増額されました。

- 2027年3月期の連結業績予想において、親会社の所有者に帰属する当期利益は4,000億円(前期比8.0%増)、年間配当金は1株当たり125.00円(中間62.00円、期末63.00円)を見込んでいます。

- 2026年3月期の個別当期純利益は4,637億67百万円となり、前期比69.7%増加しました。これは主に株式会社豊田自動織機の普通株式売却による投資有価証券及び出資金売却益2,637億77百万円の増加によるものです。

🤖 AI考察

豊田通商の2026年3月期連結決算は、収益と親会社所有者帰属当期利益の増加を示しており、事業活動が全体として伸長していることがうかがえます。年間配当金の増額と来期の増益増配予想は、株主還元への積極的な姿勢と将来の収益に対する見通しを反映していると考えられます。また、個別業績における当期純利益の大幅な増加は、特定の資産売却が寄与した結果と捉えることができます。

9914|植松商会

954.0

▲ +2.47%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 植松商会は2026年3月期の非連結決算を発表し、売上高は前年同期比5.2%増の6,631百万円となりました。

- 営業利益は前年同期比93.5%増の85百万円、経常利益は同29.1%増の182百万円、当期純利益は同44.0%増の124百万円と大幅な増益を達成しました。

- 自己資本比率は前年同期末の61.8%から67.7%に改善し、1株当たり当期純利益は55.35円となりました。

- 商品分類別では、「産機」が8.4%増、「工具」が4.6%増となった一方で、「機械」は11.7%減となりました。

- 2027年3月期(予想)の通期業績は、売上高6,800百万円(前年同期比2.5%増)を見込み、当期純利益は113百万円(同8.9%減)を予想しています。年間配当金は32.50円(期末)を予定しています。

🤖 AI考察

2026年3月期は、売上高の増加に加え、経費コントロールや投資有価証券売却益の計上により、大幅な増益を達成したことが注目されます。自己資本比率の改善も顕著であり、企業の財務健全性が向上していると評価できます。一方で、次期2027年3月期の業績予想では、売上高は引き続き増収を見込むものの、当期純利益は減益を見込んでおり、その要因が注目される可能性があります。

9235|G-売れるネットG

549.0

▼ -0.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-売れるネットGは、東証スタンダード上場のアドウェイズ(証券コード2489)より「ADWAYS CHINA」および「ADWAYS ASIA」の譲渡契約締結(子会社化)を完了しました。

- 譲渡対象事業は2025年12月期において、年間取扱高33億円、経常利益7百万円の黒字で着地しています。

- 今回のM&Aにより、同社グループは世界最大級の中国EC・SNS市場への本格参入基盤を獲得し、年間取扱高33億円規模の事業基盤を一括で取得しました。

- 対象事業はアプリマーケティング、ブランド広告支援、ライブコマース・ECのソリューションを提供しています。

- 同社は、2028年を目途に売上高100億円、時価総額250億円以上の実現を目標とし、戦略的な同規模M&Aの継続実行計画を提示しています。

🤖 AI考察

本件は、G-売れるネットGが国内市場に加えて中国の巨大EC・SNS市場へ本格的に参入し、グローバル展開を加速させる戦略的な一歩と見ることができます。既存の黒字事業を取得することで、初期段階から収益貢献が期待され、事業ポートフォリオの多角化にも寄与する可能性が考えられます。将来的な売上高100億円・時価総額250億円目標達成に向けた、M&A戦略の具体的な進捗として注目されるでしょう。

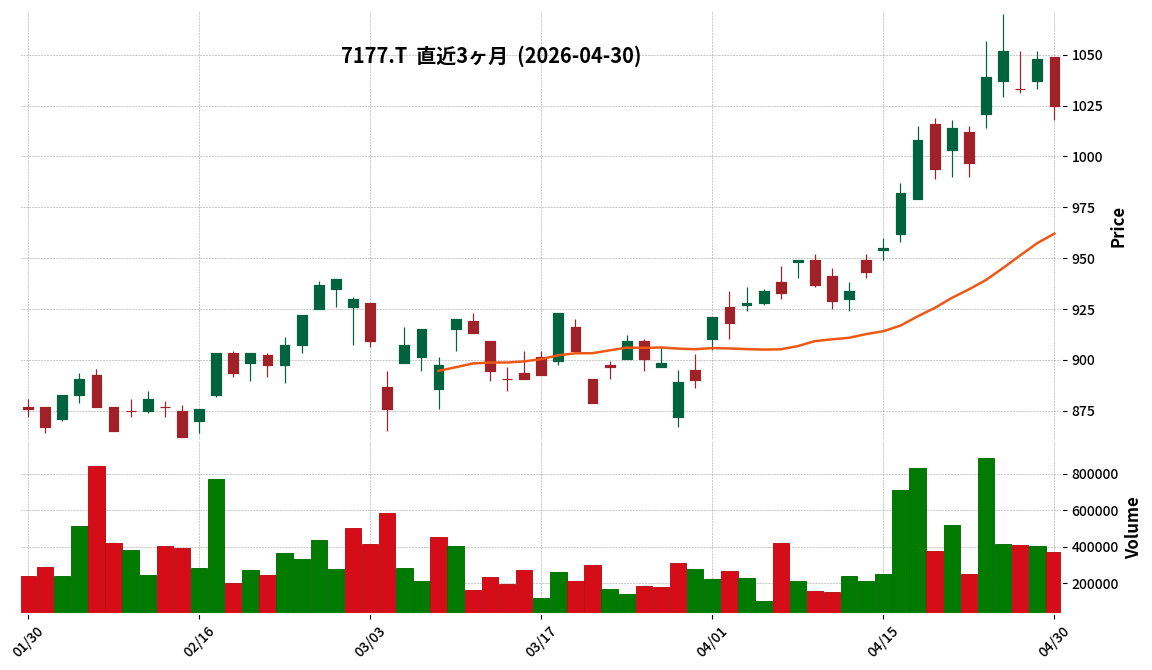

7177|GMOFHD

1025.0

▼ -2.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- GMOフィナンシャルホールディングスは、2026年12月期第1四半期(2026年1月1日~3月31日)において、営業収益162.3億円、営業利益64.6億円を達成し、四半期ベースで過去最高業績を記録しました。

- 営業利益は前年同期比で53.1%増加し、営業利益率は39.8%(前年同期比+7.3pt)となりました。

- CFD(差金決済取引)収益が前年同期比3.5倍の64.0億円に拡大し、業績全体を牽引しました。特に金・銀・原油など収益性の高い商品CFDの売買代金が増加しました。

- 2026年3月27日付でLASHIC少額短期保険株式会社の株式取得を完了し、少額短期保険業に本格参入しました。

- 株主還元方針を強化し、配当性向65%以上とDOE10%の下限指標を導入。これに伴い、2026年12月期の年間配当予想を42.08円から54.76円へ上方修正し、Q1末の1株当たり配当金は13.69円となります。

🤖 AI考察

第1四半期の過去最高業績は、特にCFD事業の収益急増が主要な要因と考えられます。収益性の高い商品CFDの取引活況が全体の利益率向上に大きく貢献したと見られます。また、配当政策の強化と配当予想の上方修正は、株主還元への積極的な姿勢を示すものと捉えられます。LASHIC少額短期保険への参入は、事業ポートフォリオの多様化に向けた動きとして注目されるでしょう。

1381|アクシーズ

3820.0

▲ +0.92%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アクシーズは2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の決算を発表しました。

- 連結経営成績は、売上高が218億27百万円(前年同期比11.8%増)、営業利益が28億95百万円(同122.0%増)、経常利益が30億19百万円(同129.5%増)、親会社株主に帰属する四半期純利益が20億99百万円(同82.0%増)となりました。

- セグメント別では、食品事業の売上高は183億37百万円(同12.8%増)、セグメント利益は23億94百万円(同209.6%増)を計上しました。一方、外食事業の売上高は31億27百万円(同7.0%増)でしたが、セグメント利益は2億26百万円(同16.2%減)となりました。

- 連結財政状態では、総資産が269億46百万円、純資産が232億83百万円となり、自己資本比率は86.4%でした。

- 2026年6月期の通期連結業績予想を修正し、売上高288億00百万円(対前期比9.0%増)、営業利益34億00百万円(同60.3%増)、経常利益35億00百万円(同61.2%増)、親会社株主に帰属する当期純利益24億00百万円(同39.5%増)としています。

🤖 AI考察

今期の連結業績は、売上高、各利益ともに前年同期を大幅に上回る増益を達成しました。特に食品事業が売上・利益ともに大きく伸長し、連結業績を牽引したことがうかがえます。食品事業の好調は、主要取引先向け販売の順調な推移、鶏肉相場の堅調、業務効率化及び諸経費削減、さらには肥育コストの下落が複合的に寄与したと考えられます。一方で、外食事業は売上高は増加したものの、新店舗出店に伴う費用先行や原材料費・人件費等の増加により減益となりました。

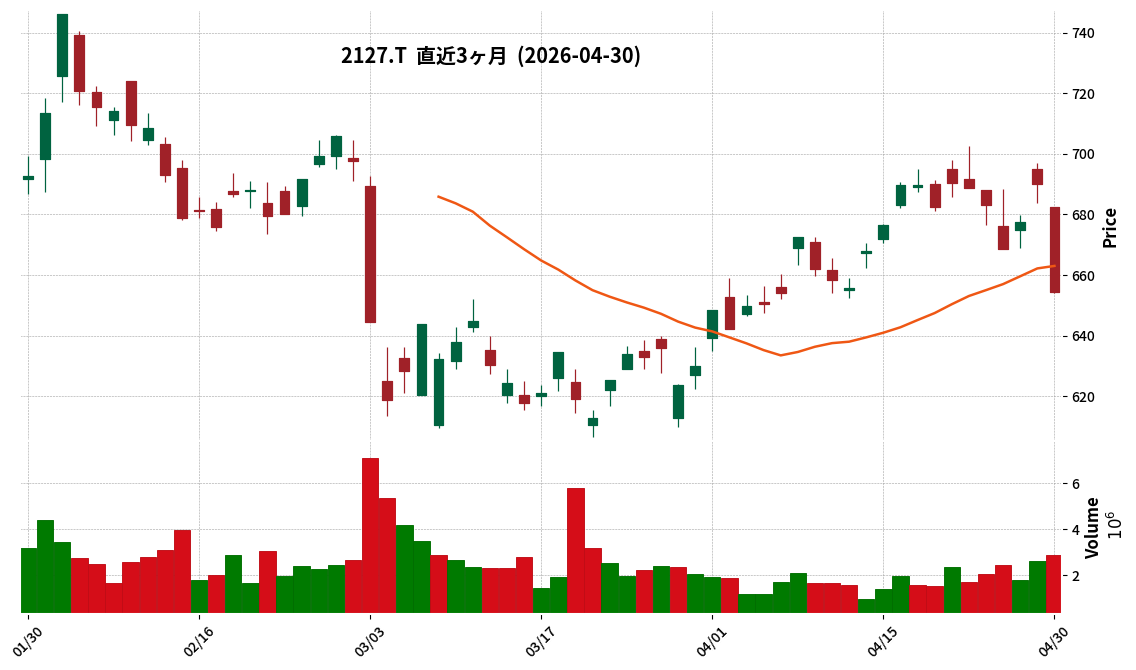

2127|日本M&A

654.5

▼ -5.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、売上高50,257百万円(前期比14.0%増)、営業利益18,761百万円(前期比12.2%増)、経常利益19,154百万円(前期比13.2%増)、親会社株主に帰属する当期純利益12,487百万円(前期比14.0%増)を計上し、いずれも過去最高を更新しました。

- 年間配当金は2026年3月期が29.00円(普通配当23円、特別配当6円)、2027年3月期予想も29.00円(普通配当25円、特別配当4円)です。

- 2027年3月期連結業績予想として、売上高52,800百万円(前期比5.1%増)、営業利益19,300百万円(前期比2.9%増)、経常利益19,300百万円(前期比0.8%増)、親会社株主に帰属する当期純利益13,400百万円(前期比7.3%増)を見込んでいます。

- 当連結会計年度の成約件数は1,061件(前年同期比17件減)でしたが、1件当たりのM&A売上高は45.7百万円に増加しました。経常利益率は38.1%を維持しています。

- 譲渡案件の新規受託方針を、これまでの量拡大型から「成約可能性」や「顧客に対する結果責任」を重視する方針に変更しました。

🤖 AI考察

- 過去最高業績の達成は、同社が不祥事発覚後の再生過程を経て「第2創業」のステージに移行したとする自己認識を裏付けるものと考えられます。

- 成約件数の減少にもかかわらず、1件当たりのM&A売上高が増加し、高水準の経常利益率を維持していることは、ミッドキャップ案件への注力といった戦略変更が奏功している可能性を示唆しています。

- 来期も増収増益を見込む一方で、特別配当を含む年間配当を維持する方針は、株主還元への意識の高さを示すものと捉えられます。

2204|中村屋

3160.0

▼ -0.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社中村屋は、2026年4月30日開催の取締役会において、株主優待制度の変更を決議しました。

- 変更目的は、当社株式への投資魅力を高め、より多くの株主に中長期で保有いただくこと、および2027年の新宿中村屋本店喫茶部開設・商品発売100周年を機とすることです。

- 主な変更点として、100株以上を継続的に5年目(以降5年ごと)保有する株主に対し、「新宿中村屋本店で利用できるお買い物・お食事券3,000円分」を進呈する長期保有優待が追加されます。

- 現行の株主優待制度については、対象株主が「100株以上を継続的に1年以上保有した株主」に変更されます。

- これらの変更は、2027年3月末日を基準日とする優待より実施されますが、移行措置も設けられます。

🤖 AI考察

本変更により、長期的な株式保有を促す姿勢が明確になったと考えられます。特に、新規に導入される長期保有優待は、企業の中長期的な株主構成を安定化させる意図があるものと推察されます。また、2027年の記念事業に合わせた変更は、優待制度を通じて企業のブランド価値向上を図る狙いも見て取れるでしょう。

2329|東北新社

600.0

▼ -0.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東北新社は、株式会社グラニフの株式取得を2026年4月30日に完了したことを発表しました。

- これにより、グラニフは東北新社の完全子会社となりました。

- 取得した株式数は19,772,900株で、議決権所有割合は100%です。

- グラニフの事業内容は、デザインプロダクトの企画、製造、販売等です。

- グラニフの連結売上高は、2023年6月期の10,951百万円から2025年6月期には13,447百万円へと増加傾向にありますが、連結当期純利益は過去3期連続で赤字を計上しています。

🤖 AI考察

本件は、東北新社が事業領域を拡大し、デザインプロダクト分野への本格参入を進める動きと見られます。グラニフ社の売上高は伸長している一方で、過去3期の連結純損益は赤字が続いているため、買収後の経営統合や収益性改善策が注目されるでしょう。東北新社が2027年3月期の連結業績に与える影響について現在精査中としているため、今後の詳細な情報開示が待たれます。

2579|コカ・コーラBJH

3417.0

▲ +0.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~3月31日)の連結売上収益は196,521百万円となり、前年同期比で3.6%増加しました。

- 事業損失は2,678百万円(前年同期は6,498百万円の損失)、営業損失は240百万円(前年同期は10,069百万円の損失)、親会社の所有者に帰属する四半期損失は922百万円(前年同期は6,454百万円の損失)となり、いずれも前年同期と比べ損失幅が縮小しました。

- 2026年12月期通期の連結業績予想および年間配当金予想(72.00円)は、直近公表値から変更はありません。

- 当第1四半期の販売数量は前年同期比4.0%増加し、価格改定によるケース当たり納価の改善も売上収益の増加に貢献しました。

- 営業利益の改善には、事業利益の損失縮小に加え、バランスシートの最適化に伴う有形固定資産売却益4,808百万円が貢献しました。

- 会計上の見積りの変更として、製造用機械装置の耐用年数の見直しが行われ、これに伴い減価償却費が減少しました。

🤖 AI考察

今期の決算では、増収と大幅な損失縮小が注目されます。販売数量の増加と価格改定の効果が売上収益を押し上げ、コスト削減や有形固定資産売却益が利益改善に寄与したと考えられます。通期予想は据え置かれているため、今後の業績進捗が市場で注視される可能性があります。

2926|篠崎屋

100.0

▲ +1.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期(中間期)の連結売上高は1,656百万円(前年同期比8.7%増)、営業利益70百万円(同19.4%増)、経常利益73百万円(同18.4%増)、中間純利益66百万円(同67.8%増)となりました。

- 主力の小売事業の売上高は1,498百万円(前年同期比10.1%増)、セグメント利益は134百万円(同3.6%増)を計上。1店舗平均の顧客数は前年同期比102.6%、顧客点数は同101.6%となりました。

- 中間期末の総資産は1,493百万円(前事業年度末比128百万円増)、純資産は1,115百万円(同66百万円増)となり、自己資本比率は74.7%でした。

- 営業活動によるキャッシュ・フローは121百万円の収入(前年同期は111百万円の収入)となりました。

- 2026年9月期の通期業績予想は、天候等の外部変動要因により予測が困難であるため、現時点での開示は行っていません。

🤖 AI考察

篠崎屋の2026年9月期中間決算は、売上高および各利益段階で前年同期を上回る結果となりました。特に、物価高騰対策として顧客数確保に注力した主力の小売事業が、顧客数・顧客点数の増加により全体の増収増益に貢献したと考えられます。一方で、現時点での通期業績予想は未開示であり、今後の情報開示が注目されるでしょう。

3197|すかいらーくHD

3008.0

▼ -0.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社すかいらーくホールディングスは2026年4月30日、株式会社しんぱちの全株式取得(子会社化)の手続きを完了したと発表しました。

- これにより、和食チェーンレストランを運営する株式会社しんぱちは、すかいらーくホールディングスの100%子会社となりました。

- 株式会社しんぱちの所在地は東京都港区、資本金は100百万円で、2017年11月20日に設立されています(創業日:2005年6月20日)。

- 本件が今期の当社連結業績に与える影響については、現時点で開示すべき事項はないとされています。

🤖 AI考察

本件は、すかいらーくホールディングスが和食チェーン分野における事業基盤を強化する動きの一環と捉えられます。既存事業との相乗効果や、新たな顧客層へのアプローチが期待される可能性があります。今後の事業ポートフォリオの変化や、中期的な経営戦略における位置づけが注目されるでしょう。

3496|アズーム

4095.0

▼ -0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アズームは2026年9月期第2四半期(中間期)連結決算を2026年4月30日に発表しました。

- 連結経営成績(累計)では、売上高が7,806百万円(前年中間期比23.5%増)、営業利益が1,385百万円(同19.9%増)、経常利益が1,382百万円(同19.6%増)、親会社株主に帰属する中間純利益が995百万円(同30.9%増)となりました。

- 1株当たり中間純利益は81.06円でした。2025年10月1日付の株式分割を考慮して算定されています。

- 通期の連結業績予想は、売上高17,000百万円、営業利益3,150百万円、経常利益3,140百万円、親会社株主に帰属する当期純利益2,200百万円であり、直近に公表された予想からの修正はありません。

- 主要事業である遊休資産活用事業の売上高は7,672,062千円(前年同期比23.6%増)、セグメント利益は1,369,106千円(同18.0%増)となり、駐車場問い合わせ件数は228,414件、マスターリース台数は39,886台、サブリース台数は37,283台でした。

🤖 AI考察

アズームは2026年9月期中間期において、売上高および各利益で前年中間期を上回る成長を記録しました。特に、主力の遊休資産活用事業における月極駐車場紹介・サブリースサービスの堅調な推移が全体業績に貢献していると考えられます。通期の業績予想に変更がないことから、会社としては現在の進捗が計画通りであると見ていると解釈できます。

3681|ブイキューブ

47.0

▼ -14.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ブイキューブは、2026年3月31日に開示した「2025年12月期 決算短信〔日本基準〕(連結)」の一部を訂正しました。

- 訂正の主な理由は、連結子会社TENが2025年2月のNASDAQ上場に際して支払った業務委託報酬のうち、支払先および役務提供の実態が確認できない不明支出金808,434千円(5.4M USD)を特別損失として計上したためです。

- この不明支出金のうち376,057千円は当初営業費用として計上されていたため、連結営業利益は従来の△2,059,100千円から△1,683,043千円に訂正されました。

- これに伴い、連結経常利益は△2,026百万円、親会社株主に帰属する当期純利益は△3,696百万円に修正されるなど、その他の各数値も訂正されています。

- また、2026年4月30日付で開示された「財務報告に係る内部統制の開示すべき重要な不備に関するお知らせ」の内容も訂正に反映されています。

🤖 AI考察

本訂正は、不明支出金が特別損失として計上されたことで、連結営業利益を含む主要な財務指標に影響を与えたと考えられます。特に、財務報告に係る内部統制に重要な不備があることが同時に開示されており、企業のガバナンス体制への関心が高まる可能性があります。投資家は、これらの変更が今後の業績や企業運営に与える影響について注視していくことが重要です。

3807|G-フィスコ

107.0

▼ -0.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社G-フィスコは、非上場の親会社等である株式会社シークエッジ・ジャパン・ホールディングスの2026年1月期決算が確定したことを2026年4月30日に発表しました。

- 株式会社シークエッジ・ジャパン・ホールディングスは投資業を事業内容とし、G-フィスコの議決権の31.00%を所有する株式会社JNグループの親会社です(2025年12月31日現在)。

- 2026年1月期(2025年2月1日~2026年1月31日)の単体決算において、売上高424,297千円、営業利益357,837千円、経常利益356,003千円、当期純利益798,671千円を計上しました。

- 2026年1月31日現在の単体貸借対照表では、資産合計15,406,844千円、負債合計1,260,330千円、純資産合計14,146,513千円となっています。

- 同社の大株主は白井一成氏で、発行済株式の100.00%を所有しています(2026年1月31日現在)。

🤖 AI考察

非上場の親会社等の決算開示は、上場子会社の事業環境や意思決定の背景を理解する上で重要な情報提供の一つと考えられます。今回の開示により、G-フィスコに間接的に影響を与えるシークエッジ・ジャパン・ホールディングスの財務状況が明らかになりました。親会社が投資業を営んでいる点や、当期純利益を計上している点は、今後のグループ戦略を考察する上で注目される可能性があります。

3836|アバントグループ

1288.0

▼ -2.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アバントグループの2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の売上高は228億28百万円(前年同期比9.0%増)を記録した。

- 同期間の営業利益は40億72百万円(同12.3%増)、親会社株主に帰属する四半期純利益は25億42百万円(同12.0%増)となった。

- 連結決算開示事業の売上高は71億41百万円(同16.3%増)、デジタルトランスフォーメーション推進事業の売上高は84億57百万円(同9.4%増)であった。

- 2026年6月期の通期連結業績予想および期末配当予想(32円00銭)は、直近に公表された内容から修正されていない。

- 2026年3月31日時点で自己株式1,636,300株を消却したことが報告された。

🤖 AI考察

- 今期の連結経営成績は、主要な事業セグメントが売上高および利益の成長を牽引しており、全体として堅調な進捗を示していると考えられます。

- 通期業績予想および配当予想の据え置きは、会社が現在の進捗状況を織り込んだ上で、今後の見通しに自信を持っていることを示唆している可能性があります。

- 自己株式の消却は、資本効率や一株当たりの価値に影響を与える施策として、市場から注目されるポイントとなるでしょう。

3934|ベネフィットジャパン

1882.0

▲ +0.64%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ベネフィットジャパンは、2026年3月期の通期連結業績予想を上方修正しました。

- 修正後の通期連結業績予想は、売上高18,393百万円(前回予想比7.9%増)、営業利益1,482百万円(同1.9%増)、経常利益1,520百万円(同11.3%増)、親会社株主に帰属する当期純利益995百万円(同8.0%増)です。

- 業績予想修正の理由は、インターネット通信サービス事業の新規獲得件数が当初想定を上回ったこと、ロボット事業の収益改善、及びリユース事業の堅調な推移とされています。

- 2026年3月期の期末配当予想も修正され、1株当たり配当金は前回発表の79円から85円へ6円の増配となりました。

- 配当予想修正は、資本効率(ROE15%目標)と配当性向(50%目安)を重視する株主還元方針に基づき、業績予想の上方修正による親会社株主に帰属する当期純利益の増加に伴って決定されました。

🤖 AI考察

今回の業績予想の上方修正は、主要なインターネット通信サービス事業の好調に加え、ロボット事業やリユース事業といった複数の事業セグメントが収益改善に貢献したことが背景にあると考えられます。増配の発表は、業績の好調を株主還元に結びつけるという同社の基本方針を示すものであり、安定的な株主還元への姿勢が投資家にとって注目される可能性があります。企業が設定した資本効率や配当性向の目標に沿って、業績の進捗に応じた機動的な対応が見て取れます。

4318|クイック

841.0

▼ -2.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社クイックは、2026年3月期の期末配当を1株当たり21円に決定しました。これは、直近の配当予想である18円から3円の増額となります。

- 2027年3月期より株主還元方針を変更し、年間配当38円(株式分割前換算で114円)をベース配当とした「下限配当」を実施することを基本方針とします。

- 2027年3月期から2029年3月期までの3年間に限り、下限となる年間配当38円と配当性向70%のいずれか高い方を採用する方針です。

- 機動的な資本政策の一環として自己株式の取得も実施し、2027年3月期に10億円、2029年3月期までの3年間で累計30億円以上の自己株式を取得する計画です。

- 2027年3月期においては、年間配当金38円と自己株式取得を合わせた総還元性向が100%を超過する見込みです。

🤖 AI考察

- 今回の発表は、直近の期末配当の増額に加え、2027年3月期以降の株主還元方針の変更を明確に示しています。

- 下限配当の導入や一定期間の配当性向目標、自己株式取得の計画は、株主への利益還元を強化する姿勢を具体的に示すものと捉えられます。

- これらの変更は、中長期的な企業価値向上と資本効率の最適化に向けた同社の取り組みの一環であると考えられます。

4667|アイサンテクノロ

1683.0

▲ +0.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アイサンテクノロジーは、2026年3月期決算短信の開示が期末後50日を超える見込みであることを2026年4月30日に発表しました。

- 当初、同決算短信は2026年5月15日までに発表が予定されていました。

- 開示延期の理由は、連結子会社である有限会社秋測のマーケティングセンターにおける不適切な取引の疑い及び不正行為の疑いに関し、特別調査委員会による調査が継続しているためです。

- 特別調査委員会の調査および監査法人による決算への影響監査に日数を要しているとのことです。

- 2026年3月期決算発表日は現時点では未定であり、決定次第速やかに開示するとされています。

🤖 AI考察

- 企業が期日までに決算発表を行えないことは、投資家にとって重要な情報となり、企業経営の透明性や内部管理体制に関心が集まる可能性があります。

- 特に、連結子会社における不正行為の疑いが開示延期の直接的な原因とされているため、特別調査委員会の調査結果が今後の焦点となると考えられます。

- 過年度の財務諸表に訂正が必要となる可能性も示唆されており、調査の進捗とその影響について継続的に注視する企業活動となります。

4768|大塚商会

2898.5

▼ -2.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績は、売上高3,447億53百万円(前年同期比9.3%増)、営業利益235億5百万円(同11.0%増)、経常利益243億12百万円(同11.3%増)、親会社株主に帰属する四半期純利益166億88百万円(同15.2%増)を記録しました。

- 売上高及び各利益は、第1四半期連結累計期間として4年連続で過去最高を更新しました。

- 事業セグメント別では、システムインテグレーション事業の売上高は2,350億97百万円(前年同期比9.9%増)、サービス&サポート事業の売上高は1,096億56百万円(同8.0%増)となりました。

- 2026年12月期の通期連結業績予想は、売上高1兆3,110億円(前期比△0.9%)、親会社株主に帰属する当期純利益611億30百万円(同△4.9%)で、直近公表値から修正はありません。

- 当第1四半期連結会計期間末の総資産は7,494億89百万円、純資産は3,976億14百万円、自己資本比率は52.3%でした。

🤖 AI考察

第1四半期は増収増益を達成し、売上高及び各利益が4年連続で過去最高を更新するなど好調な滑り出しとなりました。一方で、通期の連結業績予想は据え置きとなっており、期末に向けた業績の進捗が注目される可能性があります。国内の企業におけるIT投資需要が堅調に推移したことが、各事業セグメントの増収に寄与したと考えられます。

5214|日電硝

8145.0

▼ -0.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期連結売上高は751億1百万円(前年同期比0.3%増)を計上しました。

- 営業利益は64億81百万円(同17.9%減)となりましたが、経常利益は89億68百万円(同47.0%増)、親会社株主に帰属する四半期純利益は83億33百万円(同66.4%増)を記録しました。

- 経常利益の増加は、海外子会社の借入に係る債権債務の評価替えによる為替差益が寄与しました。

- 親会社株主に帰属する四半期純利益の増加は、政策保有株式の縮減に伴う投資有価証券売却益の特別利益計上が主な要因です。

- 2026年3月末時点の自己資本比率は71.4%(前連結会計年度末70.2%)で、期中に自己株式を取得しています。

🤖 AI考察

連結売上高はほぼ横ばいながら、営業利益が減益となった一方で経常利益と純利益が大幅増益を達成した点が注目されます。これは為替差益や投資有価証券売却益といった、営業活動とは異なる要因が利益を押し上げた結果と見ることができます。また、自己株式の取得が進められていることから、1株当たり利益に対する影響も考えられます。

5280|ヨシコン

2540.0

▲ +0.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ヨシコン株式会社は2026年3月期の剰余金の配当(増配)を発表しました。

- 1株当たり配当金は85円00銭に決定されました。これは直近の配当予想(2025年4月30日公表)の80円00銭から5円の増額、および前期実績(2025年3月期)の75円00銭から10円の増額となります。

- 配当金総額は594百万円と報告されています。

- 配当の基準日は2026年3月31日、効力発生日は2026年6月26日です。

- 本件は2026年6月25日に開催予定の第58期定時株主総会に付議されます。

🤖 AI考察

今回の増配は、同社が経済情勢、業界の動向、および当社の業績等を総合的に勘案し、株主への利益還元策を積極的に進めるという基本方針に基づいていると考えられます。前回発表予想から上方修正された配当は、投資家にとって同社の株主還元に対する姿勢を示す一つの要素として注目される可能性があります。

6027|弁護士ドットコム

2463.0

▼ -0.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 弁護士ドットコム株式会社は、2026年4月30日付で、ミカタ少額短期保険株式会社の株式取得を完了し、連結子会社化したことを発表しました。

- 子会社化完了日は2026年4月27日です。

- 弁護士ドットコムの異動後の所有持分は46,474株であり、議決権所有割合は53.0%となりました。

- ミカタ少額短期保険株式会社は、少額短期保険業及びこれに付随する業務を事業内容とし、資本金は41百万円、設立年月日は2011年4月1日です。

- 本件に伴う2026年3月期通期連結業績への影響は軽微であり、2027年3月期通期連結業績への影響は現在精査中とされています。

🤖 AI考察

今回の連結子会社化は、弁護士ドットコムの既存事業とのシナジー創出や新たな収益源の確保を目指す動きと捉えることができます。保険事業への参入は、同社の事業ポートフォリオの多様化に繋がる可能性があり、今後の事業戦略や具体的な連携内容が注目されるでしょう。

6080|M&Aキャピタル

3220.0

▼ -1.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- M&Aキャピタルパートナーズ株式会社は、2026年9月期第2四半期(中間期)の連結業績を発表しました。

- 中間期の売上収益は134億47百万円(前年中間期比17.3%増)、営業利益は52億0百万円(同20.1%増)、親会社の所有者に帰属する中間利益は40億39百万円(同26.5%増)となりました。

- 連結M&A成約件数は、当中間連結会計期間において138件(前年同期比24件増)を記録し、うち1件当たりの手数料総額が1億円以上の案件は32件(同1件増)でした。

- 2026年9月期の通期連結業績予想は、売上収益269億91百万円、営業利益102億80百万円、親会社の所有者に帰属する当期利益72億34百万円と、直近に公表されている予想から修正はありません。

- 年間配当金予想も期末68円34銭(年間合計68円34銭)で、直近に公表されている予想から修正はありません。

🤖 AI考察

M&Aキャピタルパートナーズの中間期決算は、売上収益、各利益項目が前年同期比で二桁増を達成し、好調な推移を示したと考えられます。この業績は、M&A成約件数の増加と、大型案件の貢献による売上伸長が主な要因と説明されています。国内M&A市場が過去最高を更新する中で、同社が競争優位性を維持し、高品質なサービス提供に注力していることが背景にあると考察されます。通期業績予想および年間配当予想が据え置かれていることから、会社側は現状の進捗を織り込み済みの範囲内と見ている可能性も考えられます。

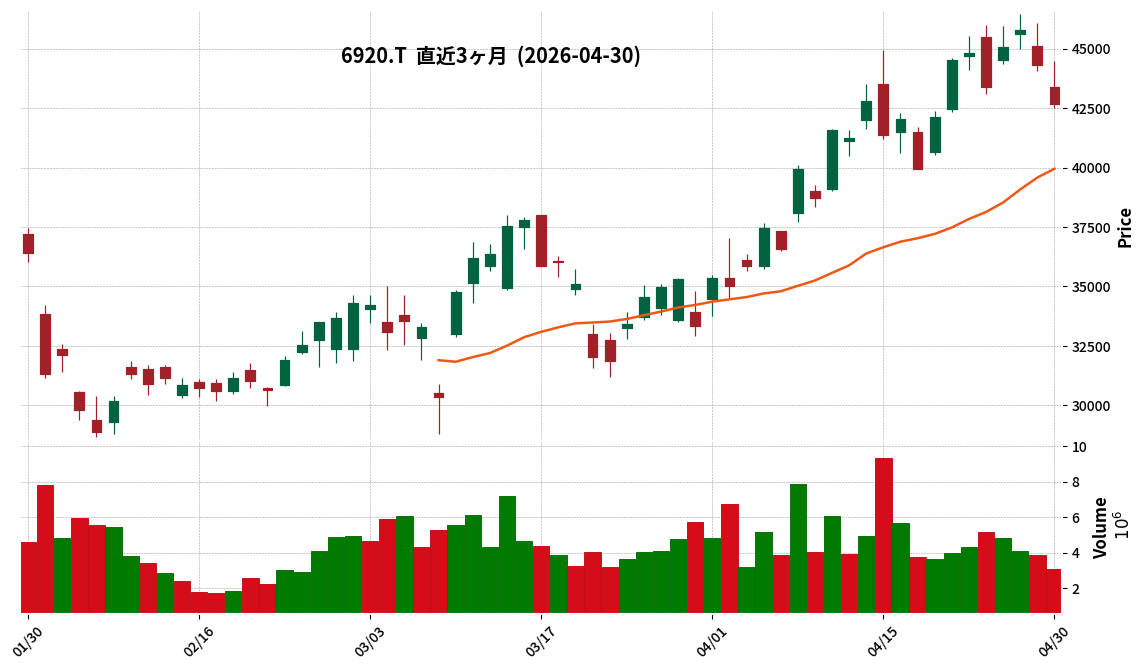

6920|レーザーテック

42690.0

▼ -3.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- レーザーテックは2026年6月期第3四半期連結決算を発表しました。当第3四半期連結累計期間(2025年7月1日~2026年3月31日)の売上高は1,695億39百万円(前年同期比0.4%増加)でした。

- 親会社株主に帰属する四半期純利益は568億23百万円(前年同期比7.8%増加)となりましたが、営業利益は781億91百万円(前年同期比1.4%減少)でした。経常利益は804億49百万円(前年同期比6.7%増加)を記録しています。

- 品目別売上高では、半導体関連装置が1,246億64百万円(前年同期比6.7%減少)であったのに対し、サービスは420億63百万円(前年同期比35.5%増加)となりました。

- 当第3四半期連結会計期間末の総資産は3,108億12百万円となり、前連結会計年度末から187億89百万円減少しました。自己資本比率は72.5%(前連結会計年度末は63.7%)に改善しています。

- 2026年6月期の通期連結業績予想は、売上高2,200億円(前年同期比△12.5%)、親会社株主に帰属する当期純利益720億円(同△14.9%)で、直近公表値から変更はありません。

🤖 AI考察

当期の連結経営成績では、売上高がほぼ横ばいである一方、親会社株主に帰属する四半期純利益が増加した点が注目されます。これは、経常利益が営業利益を上回る伸びを示したことによる影響と考えられます。また、品目別売上では、半導体関連装置の売上が減少する中で、サービス分野が大幅な増加を示しており、事業構造の変化がうかがえるかもしれません。財政状態においては、総資産は減少したものの、自己資本比率が大きく改善しており、財務健全性が向上したと見ることもできます。

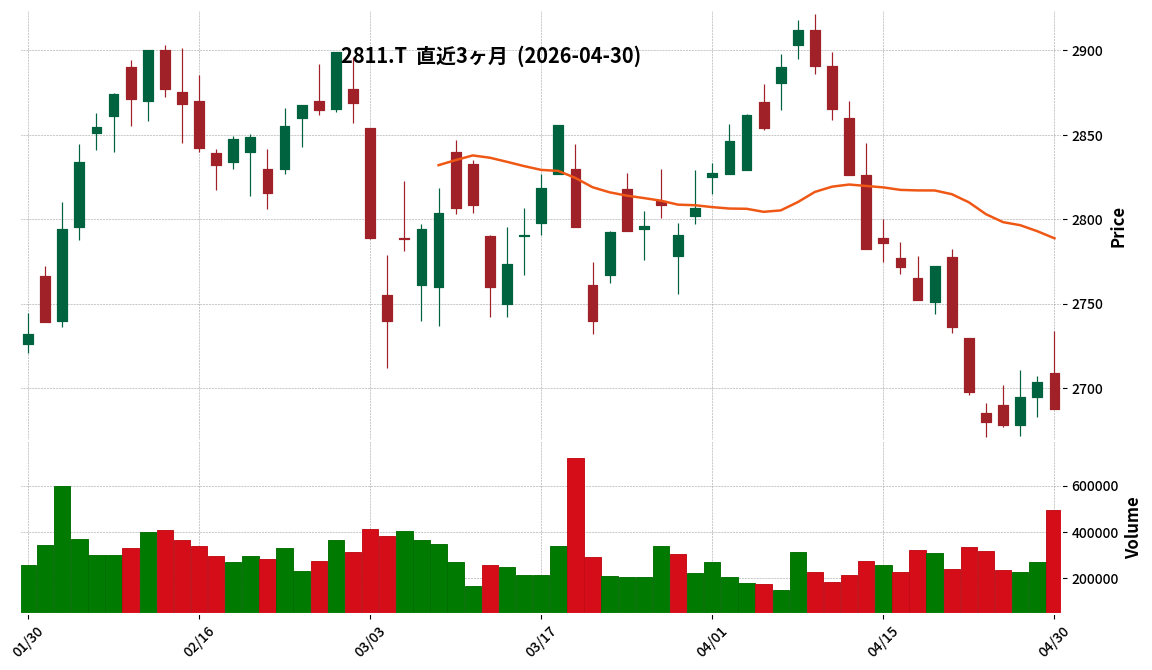

2811|カゴメ

2688.0

▼ -0.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- カゴメは2026年12月期第1四半期決算(2026年1月1日~3月31日)を発表しました。

- 連結売上収益は675億64百万円(前年同期比0.6%増)を計上しましたが、事業利益は34億38百万円(同25.8%減)、親会社の所有者に帰属する四半期利益は20億55百万円(同26.9%減)となりました。

- 当連結会計年度よりIFRS第18号「財務諸表における表示及び開示」を早期適用しており、前年同期の数値は当該会計方針の変更を反映した遡及修正後の数値で記載されています。

- 2026年1月にSilbury Marketing Ltdの全株式を取得し、連結子会社化しました。

- 2026年12月期通期の連結業績予想は、売上収益3100億円(前期比5.3%増)、親会社の所有者に帰属する当期利益134億円(同9.5%減)で、直近公表からの修正は行われていません。

🤖 AI考察

第1四半期は連結売上収益が増加した一方で、事業利益および親会社株主帰属四半期利益が減少しました。これは、国内加工食品事業での原材料価格高騰を受けた出荷価格改定後の販売数量減少や販売促進費の増加、国際事業でのトマトペースト市況下降などが影響したと考えられます。ただし、新たに連結子会社化したSilbury Marketing Ltdの貢献により、国際事業全体では売上収益が増加しました。通期業績予想が据え置かれていることから、会社側はこれらの要因が通期計画の範囲内であると判断しているとも見られます。

3839|ODK

625.0

▲ +0.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ODKソリューションズは、2026年3月期決算において、連結子会社のNINJAPAN株式会社の事業計画乖離に伴うのれん減損損失196百万円、システム開発中断に伴う固定資産除却損47百万円、およびSNS活用実証事業終了に伴う減損損失23百万円の合計特別損失を計上しました。

- 2026年3月期通期連結業績の売上高は、前回発表予想の7,200百万円に対し、決算値は6,657百万円となり、542百万円(△7.5%)の減収となりました。

- 営業利益は前回予想の530百万円に対し決算値606百万円(+14.5%)、経常利益は前回予想580百万円に対し決算値659百万円(+13.6%)となり、いずれも前回発表予想を上回りました。

- 親会社株主に帰属する当期純利益は、特別損失計上の影響により、前回発表予想の380百万円に対し決算値は139百万円となり、240百万円(△63.3%)の下振れとなりました。

- 売上高の減収は、医療関連サービスの新規案件受託や機械販売、子会社で計画するM&Aの年度中未成立や就活関連サービスが計画未達となったためと説明されています。営業利益及び経常利益の増益は、外部への業務委託費用や人件費、広告宣伝費の減少が寄与しました。

🤖 AI考察

ODKが複数の特別損失を計上し、最終的な純利益が大きく減少した背景には、事業計画からの乖離や開発の中断、一部事業の終了といった状況があることが示唆されます。一方で、売上高が計画未達であったにもかかわらず、費用削減により営業利益と経常利益が予想を上回った点は注目されるかもしれません。これらの状況は、今後の事業ポートフォリオの見直しや効率化に向けた動きと捉えることも可能でしょう。

8704|トレイダーズHD

1043.0

▼ -3.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- トレイダーズホールディングス株式会社は、2026年3月期連結決算において、営業収益132億18百万円(前年同期比1.6%減)、親会社株主に帰属する当期純利益42億44百万円(同6.7%減)を計上しました。

- 営業利益は61億61百万円(同7.1%減)、経常利益も61億61百万円(同7.4%減)となり、前年同期比で減益となりました。

- 年間配当金は、前期の32.00円から40.00円へ8.00円増配され、配当金総額は10億59百万円、配当性向は25.1%となりました。

- 2027年3月期の連結業績予想では、営業収益157億00百万円(対前期比18.8%増)、親会社株主に帰属する当期純利益48億00百万円(同13.1%増)を見込んでおり、年間配当金は45.00円(期末23.00円)を予想しています。

- 当期は、スプレッド・スワップポイントの改良、流動性提供能力の強化、システム基盤の強化(MT4からMT5への移行、eKYC、パスキー導入など)といった施策を実施しました。

🤖 AI考察

2026年3月期は、営業収益及び各利益項目で前年同期比減益となりましたが、年間配当は増配されました。これは、FX取引事業における市場環境の変動と、積極的な販売費及び一般管理費の増加が影響したと考えられます。同時に、次期に向けた事業成長を見据え、システム基盤の強化や顧客サービス向上のための投資を継続していることが伺えます。次期の業績予想では増収増益を見込んでおり、今後の施策効果が注目されるでしょう。

2410|キャリアDC

2421.0

▲ +0.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社キャリアデザインセンターは2026年4月30日、配当予想の修正(増配)を発表しました。

- 2026年9月期の年間配当金(期末配当)は、前回発表予想(2025年11月12日発表)の1株あたり125円から、今回修正予想で1株あたり130円に増額されました。

- 今回の修正は、2026年9月期中間会計期間の各段階利益が業績予想を上回って推移していること、および株主への感謝の意を表するためとされています。

- 同社は、株主への利益還元を重要課題とし、普通配当のみで50%以上を目安とする配当性向を基本方針としています。

🤖 AI考察

中間期の業績が予想を上回ったことによる今回の増配は、企業の堅調な業績推移と株主還元への積極的な姿勢を示すものと考えられます。配当性向50%以上という方針は、今後の利益成長と連動した安定的な株主還元が期待される要素ともいえるでしょう。

2428|ウェルネット

648.0

▼ -0.77%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期累計期間(2025年7月1日~2026年3月31日)の売上高は7,621百万円(前年同期比△8.3%)、営業利益は1,117百万円(同△11.3%)、経常利益は1,204百万円(同△15.3%)、四半期純利益は835百万円(同△8.5%)でした。

- 2026年6月期通期業績予想について、売上高10,000百万円(前期比△8.4%)、営業利益1,350百万円(同△10.1%)、経常利益1,450百万円(同△12.9%)、当期純利益1,000百万円(同△7.2%)に修正しています。

- 交通業界向けDX化プロジェクトとして、国土交通省「共創モデル実証運行事業」の一環で2025年11月より「ぐるっと北海道」デジタルチケットサイトの提供を開始し、関西国際空港には多言語対応自動券売機18台を納入・設置しました。

- 日本通信株式会社との協働で、本人認証付き電子マネーの社会実装に向けたサービス提供準備を進めています。

- 当第3四半期累計期間の業績は、前年同期に計上された大型案件の反動等の影響を受けました。

🤖 AI考察

主要な収益指標が前年同期比で減少した背景には、前年同期に計上された大型案件の反動があると考えられます。通期業績予想の修正は、今後の事業環境や進捗状況を反映したものであるという見方もできます。一方、電子マネーや交通業界向けDX化といった将来の成長に向けた戦略的投資は継続されており、これらの新規事業の進捗が注目されます。

244A|G-グロースエクスパ

1057.0

▼ -0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年8月期第2四半期において、売上高及び各段階利益は前年同期比で減少しました。これは主に案件の計上時期と案件構成の変化によるものと説明されています。

- DX推進支援事業では、一部案件の着手時期が下期寄りになったこと、スマートモビリティ関連案件の移行期間、および収益性の低い案件からの戦略的撤退が売上高に影響しました。

- DX支援プロダクト・サービス事業は増収を確保しましたが、大口顧客向けライセンス販売の一時的な増加により低利益率案件の構成比が上昇し、売上総利益率は前年同期の45.7%から42.7%へ低下しました。

- 第2四半期末時点のエンタープライズ顧客数は20社で、前年同期比4社増加しました。

- 2026年8月期通期業績予想は現時点では変更されておらず、期初計画では投資コストが上期に先行し、売上及び利益の計上は下期偏重となる前提で策定されています。2Q累計の進捗率は売上高42.8%、営業利益28.5%です。

🤖 AI考察

第2四半期の利益減少は、先行投資と案件計上時期・構成の変化が主な要因と説明されており、需要環境の構造的悪化ではないとの認識が示されています。エンタープライズ顧客数の増加や、下期に向けた高付加価値化戦略、AI活用による生産性向上策が、通期目標達成および中長期的な成長にどのように寄与していくか注目される点と考えられます。また、DX需要そのものは引き続き堅調であるとの見方が提示されており、AI普及に伴うコンサルティング領域の重要性増大への対応も事業展開の鍵となり得ると考えられます。

3657|ポールHD

300.0

▼ -1.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ポールトゥウィンホールディングスは2026年4月30日、2026年1月期決算発表後に投資家から寄せられた主な質問に対する回答を公表しました。

- 同社は2026年6月よりメディア・コンテンツ事業から撤退し、祖業であるBPO事業に立ち返り収益性回復を最優先する方針に転換しました。

- 当期(2027年1月期)においては、3期続いた最終赤字からの脱却を最優先に取り組んでおり、第1四半期に営業赤字、第2四半期(中間期)に最終赤字を見込んでいます。

- ゲームデバッグ事業では、AI技術を積極的に取り入れ、「労働集約型」から「知識集約型」のビジネスモデルへの転換を進める方針を示しました。

- IR活動の強化により、約半年間でウェブサイトの開示情報アクセス件数が過去最高を更新し、株主数は前期末比37.5%増加しました。

🤖 AI考察

- 本開示は、過去の事業再編の総括と、今後の収益性改善に向けた具体的な戦略の方向性を示しており、投資家の理解深化を図る意図がうかがえます。

- AI技術の導入によるビジネスモデルの転換は、長期的な収益構造の改善につながる可能性があり、今後の進捗が注目されるポイントと考えられます。

- IR活動の活発化と株主数の増加は、市場における認知度向上への取り組みが一定の成果を上げていることを示唆しており、企業価値評価への影響が期待されます。

372A|レント

5620.0

▼ -0.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社レントは2026年4月30日に、2026年5月期第3四半期決算説明会における質疑応答集を公開しました。

- 2026年5月期通期の業績予想は据え置かれ、その理由として第4四半期における持続的成長に向けた取り組みに伴うコスト発生、中東情勢や為替動向などの不透明感が挙げられています。

- バリュープラスサービスの売上は前年同期比9.5%増と伸長しており、「安全」「環境対応」に加え、「人手不足」へのニーズの高まりを強く認識していると回答しました。

- 中東情勢のネガティブな影響として、塗料・オイル類や燃料価格の上昇によるコスト増加、顧客の資材調達・コスト上昇に伴う工事の延期・遅延を挙げています。

- 中東情勢のポジティブな影響として、資源・部品・燃料高騰・調達不安を背景としたバイオ燃料使用建設機械のニーズ増加、循環型社会への流れによるレンタルニーズの底上げ、中古市場での価格上昇とレンタルアップ商品の売却増加の可能性を認識していると回答しました。

🤖 AI考察

レントの質疑応答集からは、現在の事業環境とそれに対する経営層の認識がうかがえます。業績予想の据え置きは、成長投資と外部環境の不透明感を慎重に評価した結果と考えられます。一方で、バリュープラスサービスの堅調な成長は、建設・設備工事現場における人手不足や環境対応といった構造的なニーズを捉えていることを示唆しており、今後の事業戦略の重要な柱となる可能性があります。中東情勢については、短期的にはコスト増などのネガティブ要因があるものの、長期的にはレンタル事業にとって追い風となる可能性も指摘されており、その動向は引き続き注目されるでしょう。

3760|ケイブ

600.0

▼ -0.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ケイブは、2026年5月期第3四半期の決算説明動画、決算説明資料、および事前質問に対する回答を2026年4月30日に公開しました。

- 現在、Steamでのリリースに向けて「新約・怒首領蜂大復活」の開発を進めていることを明らかにしました。

- 第三者割当増資は取締役会長である筆頭株主・吉成夏子氏を割当先として実施され、調達資金はコンシューマーゲームの開発に充当される予定です。

- この第三者割当増資は、経営者自身による引受という形で、中長期的な企業価値向上へのコミットメントを示す意図があると説明されています。

- 株価水準に対する懸念を真摯に受け止め、不採算事業の整理、ゲーム事業における既存IPの活用強化、コンシューマーゲーム領域への参入、グローバル展開を着実に実行することで、業績回復と企業価値向上を目指す方針を示しました。

🤖 AI考察

ケイブのIR情報からは、今後の事業戦略の方向性と、それに対する経営陣の姿勢が示唆されていると考えられます。特に、既存IPの活用やコンシューマーゲーム市場への注力、そして経営者自身による資金調達は、中長期的な成長に向けた強いコミットメントとして捉えられるかもしれません。これらの取り組みが今後の業績にどのように反映されるか、市場参加者の注目が集まると考えられます。

4417|G-グローバルセキュ

2497.0

▼ -0.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-グローバルセキュは2026年3月期の連結決算において、売上高が110億2208万円(前期比25.2%増)、営業利益が22億3805万円(前期比38.6%増)となり、売上高・利益ともに過去最高額を更新しました。

- 同社は中期経営計画で掲げる売上成長率+25%目標を計画通り達成し、営業利益率は前期比2.0ポイント増の20.3%となりました。営業利益は8年連続で伸長しています。

- AI台頭時代の成長戦略として、サイバーセキュリティ事業では「セキュリティ・ドキュメント診断」サービスを開始し、セキュリティオペレーション統合AIツール「SecOps.AI」の開発を進めています。

- セキュリティ教育・人材事業では、「AIセキュリティエンジニア」や「AIセキュリティパスポート」など複数のAI関連新規講座をリリースし、AIを活用した教材開発モデルを構築しています。

- 2026年3月期の顧客数は、既存顧客1,022社、新規顧客566社で堅調に増加しており、アップセル・クロスセルの効果によりARPU(顧客単価)も伸長しました。

🤖 AI考察

2026年3月期の業績は、売上高と利益が過去最高を更新し、中期経営計画の売上成長目標を達成するなど、堅調な拡大を示しました。これは、サイバーセキュリティニーズの高まりに加え、各事業におけるAI活用による収益性向上への取り組みが寄与している可能性が考えられます。AI台頭を見据えた新たなサービス展開や人材育成への注力は、今後の成長ドライバーとして注目される可能性があります。

4762|XNET

1525.0

▲ +0.73%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エックスネットは2026年3月期(2025年4月1日~2026年3月31日)の決算短信(非連結)を2026年4月30日に発表しました。

- 2026年3月期の経営成績は、売上高が5,658百万円(前期比6.7%増)、営業利益が1,021百万円(同18.7%増)、経常利益が1,011百万円(同19.2%増)となりました。一方、当期純利益は542百万円(同6.6%減)でした。

- 2026年3月期の年間配当金は、前期比2.50円増の47.50円(中間22.50円、期末25.00円)でした。

- 2027年3月期(2026年4月1日~2027年3月31日)の業績予想は、売上高5,800百万円(前期比2.5%増)、営業利益700百万円(同31.5%減)、経常利益700百万円(同30.8%減)、当期純利益450百万円(同17.1%減)と発表されています。

- 2027年3月期の年間配当金予想は70.00円(中間35.00円、期末35.00円)で、内訳はベース配当とエクストラ配当としています。

🤖 AI考察

2026年3月期は増収増益を達成したものの、当期純利益が減少した点が注目されます。一方で、2027年3月期の業績予想では減益を見込む中で、年間配当金の大幅な増額を計画していることは、株主還元への積極的な姿勢を示すものと考えられます。キャッシュ・フローの状況も併せて分析することで、より総合的な企業評価が可能になるでしょう。

5208|有沢製

2723.0

▼ -0.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社有沢製作所(コード番号:5208)は、2026年4月30日開催の取締役会において、2026年3月期の配当予想を修正することを決議した。

- 期末配当予想は、前回予想(2026年2月5日公表)の1株当たり53.00円から、1株当たり78.00円に25.00円増配修正された。

- これにより、2026年3月期の年間配当金合計は、前回予想の97.00円から122.00円となる見込み。

- 修正の理由は、2024年4月10日付で公表された「資本政策の基本方針と株主還元方針の変更に関するお知らせ」に基づく。

- 同方針では、中期経営計画(’26年3月期~’30年3月期)において、株主資本配当率(DOE)6%または総還元性向80%以上のいずれか大きい金額を株主に還元することを基本としている。

- 今回の修正は、2026年4月30日に開示された通期連結業績を踏まえて行われた。

🤖 AI考察

- 今回の増配修正は、同社が新たに設定した株主還元方針、特にDOE6%または総還元性向80%以上という目標に沿ったものであると考えられます。

- 通期連結業績の開示と同時に発表されたことから、業績の進捗が株主還元強化の背景にあると捉えられます。

- この方針は、持続的な企業価値向上と株主還元のバランスを重視する姿勢を示していると見ることもできます。

5386|鶴弥

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社鶴弥は、2026年3月期通期の個別業績予想を下方修正しました。売上高は前回発表の6,700百万円から6,505百万円へ、営業利益は270百万円から146百万円へ、当期純利益は430百万円から373百万円へそれぞれ修正されました。

- 業績予想修正の主な理由として、持家着工戸数が想定を下回る水準で推移したこと、及び売上高の減少に加え各種物価高等の影響が挙げられています。

- 2026年3月期の年間配当予想を修正し、前回発表の1株当たり合計10円50銭から、今回発表では14円50銭に引き上げられました。

- 修正後の年間配当の内訳は、期末の普通配当が4円50銭(前回予想の6円50銭から減額)と、特別配当6円00銭です。

- 特別配当6円00銭は、当事業年度に発生した一過性の特別利益(固定資産売却益)に基づいて実施されます。

- この配当変更は、2026年5月1日の取締役会決議を経て、同年6月23日開催予定の定時株主総会に付議される予定です。

🤖 AI考察

- 業績予想の下方修正は、持家着工戸数の低迷と物価高が主要因として挙げられており、市場環境が企業の収益性に影響を与えていることが伺えます。

- 一方で、業績の下方修正にもかかわらず年間配当予想が増加した点は、固定資産売却益による一過性の特別配当が計上されたことによるものであり、株主還元への特定の背景があると考えられます。

- 普通配当の減額と特別配当の実施という組み合わせは、企業が現在の業績と特別な利益をどのように株主に還元するかを示しているため、投資家にとって注視すべき点となるでしょう。

5892|G-yutori

1950.0

▼ -2.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社G-yutoriは、2026年4月30日をもって株式会社heart relationの全株式を取得し、同社を完全子会社化しました。

- heart relationは、ライフスタイルブランド「Her lip to」等の企画、運営を事業内容としており、取得前のG-yutoriの議決権所有割合は51.0%でしたが、今回の取得により100.0%となりました。

- 2026年4月30日付で、小嶋陽菜氏に対する第三者割当による新株式53,600株(発行価額1株につき2,176円)の発行に係る払込手続きが完了しました。

- 本新株式発行は、小嶋氏が保有するheart relation株式の譲渡代金債権116,633,600円を現物出資の目的として実施されており、資金調達は行われていません。

- 本件が2026年3月期のG-yutori連結業績に与える影響はなく、2027年3月期の業績への影響は現在精査中であるとされています。

🤖 AI考察

heart relationの完全子会社化は、G-yutoriの事業ポートフォリオにおけるブランド力の強化や、事業連携によるシナジー創出につながる可能性があります。また、小嶋陽菜氏への第三者割当増資が現物出資形式で実施されたことは、heart relation創業者との長期的な連携を意図していると考えられます。本件による2027年3月期業績への具体的な影響は今後の開示が注目されます。

5901|洋缶HD

3239.0

▲ +1.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東洋製罐グループホールディングス株式会社は、2026年3月期通期連結業績予想を2026年4月30日付で上方修正すると発表しました。

- 修正後の連結営業利益は515億円(前回予想比14.4%増)、連結経常利益は580億円(同20.8%増)、親会社株主に帰属する当期純利益は545億円(同11.2%増)となる見込みです。

- 連結売上高の予想は前回発表の960,000百万円から変更はありません。

- 修正の主な理由として、グループ各社におけるコスト削減努力に加え、海外エンジアリング事業の業績回復と赤字幅縮小が挙げられています。

- これにより、2021年5月14日公表の「中期経営計画2025」(最終事業年度2025年度)で掲げた連結営業利益目標500億円を達成する見込みです。

🤖 AI考察

今回の業績予想上方修正は、主に事業構造の改善とコスト効率化の進展が寄与したと考えられます。特に、海外エンジアリング事業の回復は、グループ全体の収益性向上に貢献していると見られます。中期経営計画で掲げた営業利益目標の達成は、経営戦略の進捗を示す一つの指標となり得ます。

6268|ナブテスコ

5206.0

▲ +3.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ナブテスコは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。売上高は83,032百万円(前年同四半期比16.9%増)、営業利益は8,209百万円(同68.3%増)となりました。親会社の所有者に帰属する四半期利益は5,483百万円(同67.0%増)です。

- この業績は、精密減速機の需要回復に加え、自動ドアや舶用機器でも需要が増加したこと、および収益性改善活動「Project 10」の順調な進捗によるものです。

- 油圧機器事業は、2026年1月1日付で完全子会社であったコムテスコ株式会社の発行済株式の70%を譲渡し、同社は当社の持分法適用会社となりました。本決算の売上高、営業利益、税引前利益は、非継続事業を除いた継続事業の金額で表示されています。

- 2026年12月期の連結業績予想は修正されました。通期売上高は327,000百万円、親会社の所有者に帰属する当期利益は18,600百万円を見込んでいます。年間配当予想は82.00円(中間41.00円、期末41.00円)で、直近に公表されている予想からの修正はありません。

- セグメント別では、コンポーネントソリューション事業の営業利益が前年同四半期比394.5%増の1,969百万円と大幅に増加しました。

🤖 AI考察

ナブテスコの第1四半期決算は、油圧機器事業の譲渡後における継続事業の堅調な成長を示唆していると考えられます。精密減速機をはじめとする主要事業の需要回復と、収益性改善に向けた取り組み「Project 10」の効果が顕在化している点が注目されます。通期業績予想の修正は、第1四半期の好調な滑り出しを反映している可能性があり、今後の推移が引き続き注目されるでしょう。

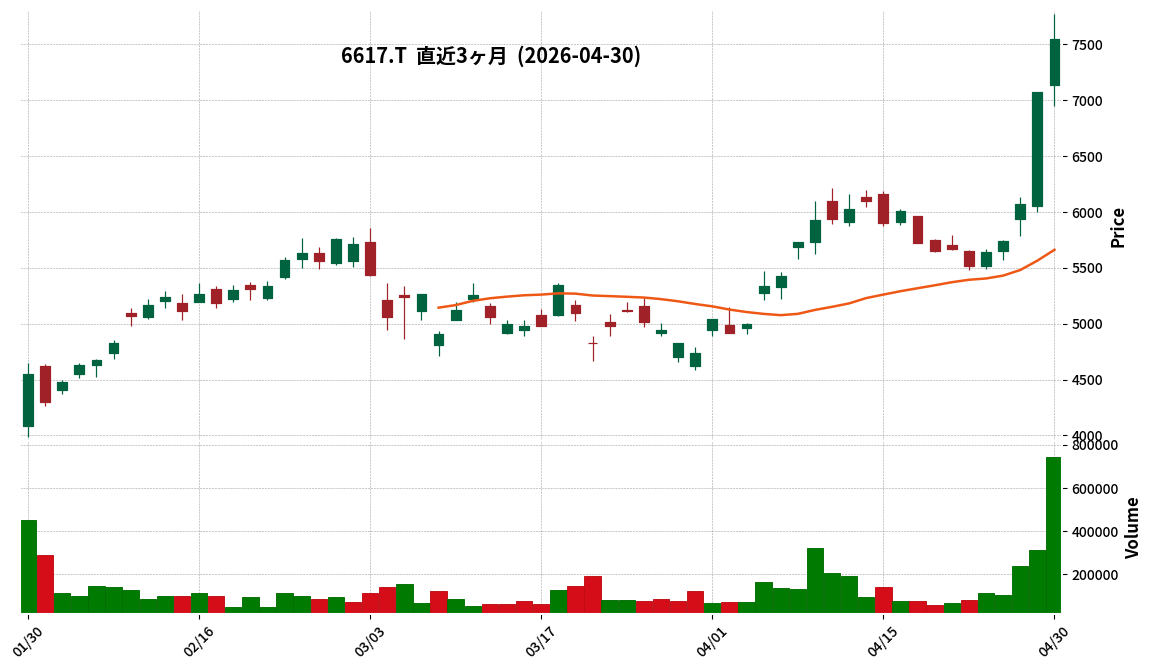

6617|東光高岳

7550.0

▲ +6.79%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社東光高岳は2026年4月30日、2026年4月28日に発表した「2026年3月期 決算補足資料」の一部訂正を発表しました。

- 訂正の理由は、資料提出後に記載内容の一部に誤りがあることが判明したためとされています。

- 訂正箇所は、資料13頁の「受注高の状況」および「受注残状況」に関する記述です。

- GXソリューション事業において、2026年3月末の受注残状況が「24,437百万円」から「2,437百万円」に訂正されました。

- 光応用検査機器事業において、2025年実績の対前年受注高増減が「+49百万円」から「▲49百万円」に訂正されました。

🤖 AI考察

- 本訂正は、特定の事業セグメントにおける受注残高および受注高の増減額に影響を与えるものと考えられます。

- 特にGXソリューション事業の2026年3月末受注残高の大幅な下方修正は、同事業の将来の売上見通しを評価する上で注視すべきポイントとなる可能性があります。

- 投資家は、今回の訂正が企業の業績や事業計画に与える影響を客観的に分析することが求められるでしょう。

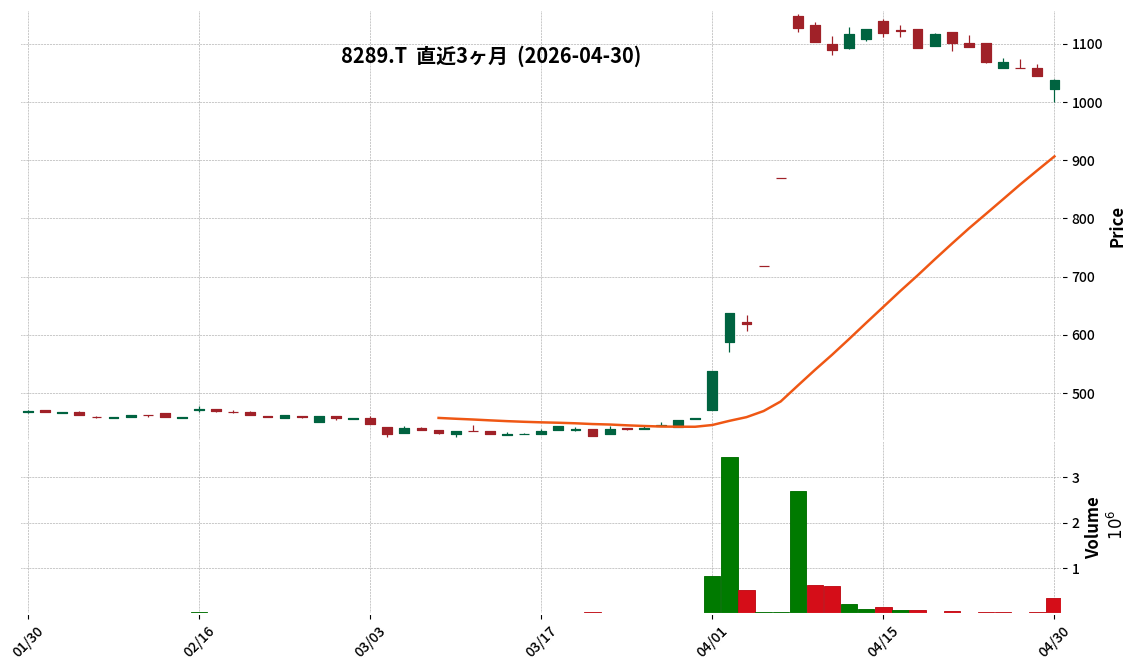

8289|OlympicG

1037.0

▼ -0.77%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社Olympicグループは、非上場の「親会社等」である株式会社エスプリの2026年1月期決算を2026年4月30日付で開示しました。

- 株式会社エスプリの事業内容は、倉庫業、不動産の賃貸、売買、斡旋、仲介、管理、不動産取引のコンサルタント業、金銭の貸付などです。

- 株式会社エスプリは、株式会社Olympicグループに対し、2026年2月28日現在で議決権被所有割合27.85%を有しています。

- 株式会社エスプリの2026年1月期(自2023年2月1日 至2024年1月31日)の損益計算書において、純売上高は448,342千円、当期利益は4,936千円を計上しました。

- 株式会社Olympicグループの代表取締役副社長 金澤伸幸氏および取締役 金澤祥貴氏は、株式会社エスプリの取締役を兼務しています。

🤖 AI考察

上場企業であるOlympicGが非上場の親会社等の決算情報を開示することは、グループ全体の透明性を高める取り組みの一環と考えられます。投資家にとっては、支配株主の財務状況や事業内容、及び両社の人的・資本的・取引関係の具体的な情報を通じて、OlympicGのコーポレートガバナンス体制を理解する上での一助となる可能性があります。これにより、グループ全体の安定性や事業基盤を多角的に評価する材料の一つとして活用できるでしょう。

8898|センチュリー21

1138.0

▲ +0.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- **2026年3月期の業績**: 営業収益は4,300百万円(前期比6.3%増)、営業利益は1,064百万円(前期比0.7%減)、経常利益は1,214百万円(前期比3.1%増)、当期純利益は852百万円(前期比6.3%増)となりました。

- **年間配当**: 2026年3月期の年間配当金は、前期比3円増の53.00円(期末28.00円)となりました。2027年3月期の年間配当金も53.00円(期末28.00円)を予想しています。

- **財政状態**: 2026年3月期末の総資産は8,224百万円、純資産は6,962百万円、自己資本比率は84.7%となりました。

- **収益構造の変化**: 営業収益の内訳では、ITサービス収入が516百万円(前期比59.2%増)と大きく増加しました。これは、フランチャイズ広告基金組合からのITシステム資産移管に伴うシステム利用料計上開始によるものです。

- **2027年3月期業績予想**: 営業収益4,426百万円(前期比2.9%増)、営業利益1,136百万円(前期比6.8%増)、経常利益1,238百万円(前期比2.0%増)、当期純利益830百万円(前期比2.7%減)を見込んでいます。

🤖 AI考察

センチュリー21・ジャパンの2026年3月期決算では、増収および最終増益を達成し、年間配当も増額されました。特にITサービス収入の大幅な増加は、フランチャイズ事業におけるデジタル化推進とその収益化の進展を示唆していると考えられます。一方、加盟店支援強化のためのコスト増などにより営業利益は微減したものの、営業外収益や賃上げ促進税制の適用が最終的な増益に寄与したと見られます。

9979|大庄

1028.0

▼ -0.39%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社大庄は、2026年4月30日、親会社等である株式会社宇宙の2026年2月期の決算が確定したことを発表しました。

- 株式会社宇宙は、大庄の議決権所有割合の28.43%(2026年2月28日現在)を保有しており、大庄の代表取締役社長である平了壽氏が同社の代表取締役社長も兼任しています。

- 株式会社宇宙の2026年2月期(2025年3月1日~2026年2月28日)の損益計算書によると、売上高は27,883千円、営業損失は4,370千円、当期純利益は35,608千円でした。

- 貸借対照表(2026年2月28日現在)では、資産合計が5,692,772千円、純資産合計が448,098千円を計上しており、特に投資その他の資産のうち投資有価証券が5,598,428千円を占めています。

- 株式会社宇宙の大株主の状況では、平了壽氏が発行済株式総数に対する所有株式数の割合100.00%を所有しています。

🤖 AI考察

大庄の親会社である株式会社宇宙の決算開示は、主要株主の財務状況を把握する上で重要な情報となると考えられます。同社の損益計算書を見ると、本業の損害保険代理業からの売上は限定的である一方、営業外収益において受取配当金が大部分を占めており、投資活動が収益に大きく寄与していると見られます。また、貸借対照表に計上された多額の投資有価証券は、同社の資産構成において特筆すべき要素であると言えるでしょう。

6391|加地テック

5050.0

▲ +2.23%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社加地テックは2026年3月期の決算(非連結)において、売上高7,799百万円(前年同期比11.4%増)、営業利益925百万円(同49.2%増)、経常利益977百万円(同27.1%増)、当期純利益723百万円(同25.0%増)を計上しました。

- 2026年3月期の年間配当金は1株当たり60.00円(前年同期は40.00円)となりました。

- 同社は、水素モビリティ関連及びカーボンニュートラル関連の大口案件が複数存在し、圧縮機本体販売が堅調に推移したことに加え、アフターサービス事業の販売も好調だったと説明しています。

- 2027年3月期の業績予想では、売上高7,100百万円(前年同期比9.0%減)、営業利益970百万円(同4.8%増)、経常利益1,020百万円(同4.3%増)、当期純利益730百万円(同0.9%増)を見込んでいます。

- 2027年3月期の年間配当金は1株当たり70.00円を予想しています。

🤖 AI考察

加地テックの2026年3月期決算は、水素モビリティやカーボンニュートラル関連の大口案件に支えられ、売上高と各利益において大幅な増加を示しました。来期の業績予想では売上高は減少を見込むものの、利益は増益を維持する計画であり、同社の収益構造の変化が進行している可能性が考えられます。新たに策定された「2026中期経営計画」が今後の業績にどのような影響を与えるかが注目されるポイントと言えるでしょう。

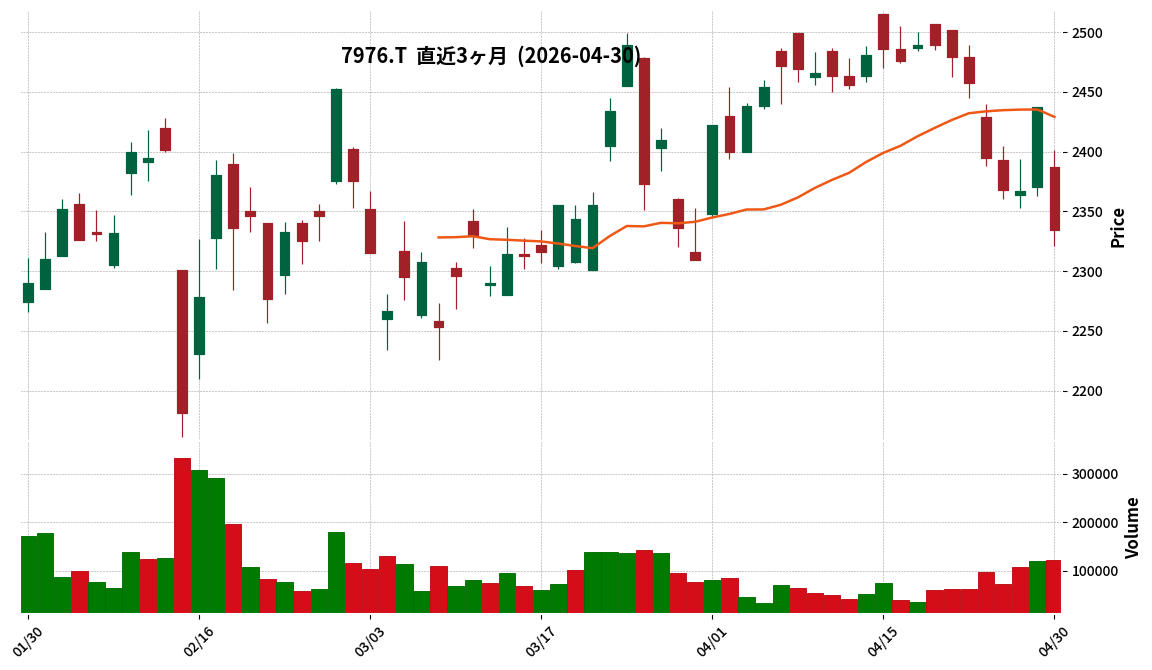

7976|三菱鉛筆

2334.0

▼ -4.23%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三菱鉛筆株式会社は、2026年4月30日開催の取締役会において、株式会社アドバンテッジパートナーズと事業提携契約を締結することを決議し、同日付で契約を締結しました。

- 本提携は、三菱鉛筆の「ありたい姿2036(長期ビジョン)」の実現加速と企業価値向上を目的とし、外部の高度な経営支援を活用します。

- アドバンテッジパートナーズからは、「世界一の表現革新カンパニー」の具現化、海外事業強化(北米、アジア(中国), 欧州)、LAMYの売上成長、サプライチェーン最適化を含む収益性改善、グローバル経営体制への転換、M&A支援、資本構成最適化/IR強化などの支援を受ける予定です。

- 本提携の事業開始日は2026年5月19日(予定)です。

- 三菱鉛筆は、別途公表された「第三者割当により発行される第1回新株予約権及び第1回無担保転換社債型新株予約権付社債の募集に関するお知らせ」に基づき、アドバンテッジパートナーズがサービスを提供するファンドに対して新株予約権及び新株予約権付社債を割り当てる予定です。

🤖 AI考察

本事業提携は、三菱鉛筆が策定した長期ビジョン達成に向け、外部専門家であるアドバンテッジパートナーズの経営ノウハウを積極的に取り入れる姿勢を示していると考えられます。特に、グローバル展開の加速、サプライチェーンの最適化を通じた収益力向上、および資本政策の最適化といった多角的な支援は、将来的な企業変革と成長戦略の確実な実行を目指すものであると読み取れます。今回の提携は、資金調達と経営支援を一体で進めることで、長期的な企業価値向上を志向する動きとして注目されるでしょう。

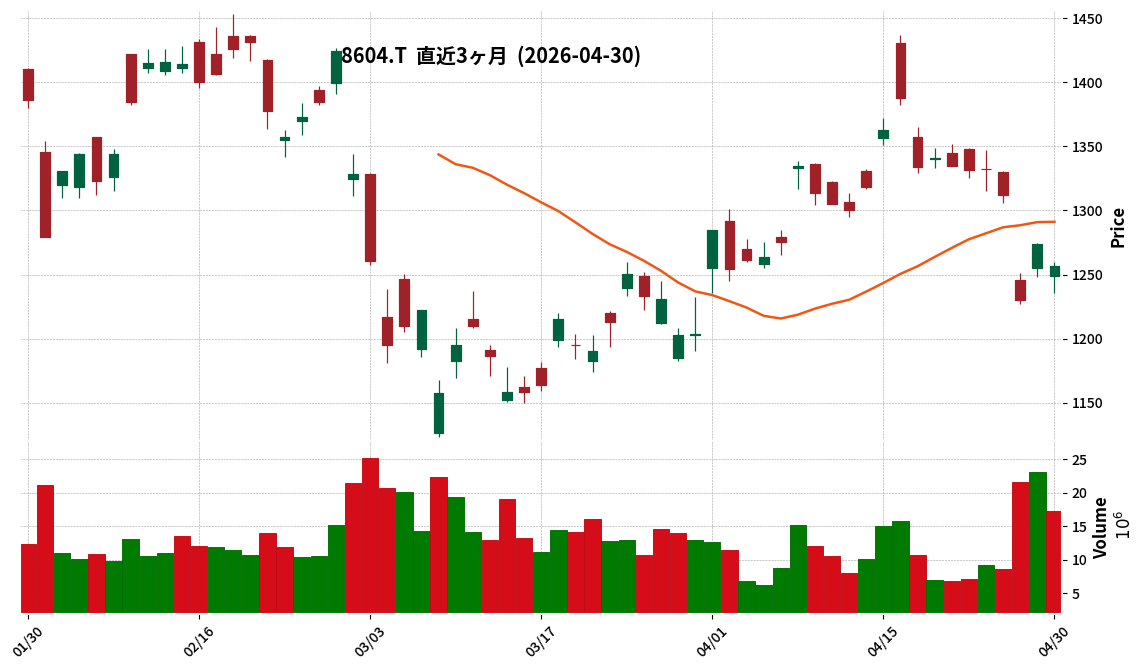

8604|野村

1256.5

▼ -1.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 野村ホールディングスの2026年3月期通期の連結純利益は3,621億円となり、2期連続で過去最高益を更新した。前年同期比6%増。

- 通期ROEは10.1%を達成し、2030年ビジョンの定量目標を2期連続で達成した。

- 4セグメント合計の税前利益は5,069億円で過去最高水準を達成し、ウェルス・マネジメント部門とホールセール部門が設立以来の過去最高益を計上した。

- 1株当たり年間配当金は51円(期末24円)を予定しており、配当性向は41%となった。

- インベストメント・マネジメント部門の運用資産残高は年間で5割超増加し、約137兆円に拡大した。

🤖 AI考察

過去最高益の更新とROEの目標達成は、同社の事業戦略が順調に進展していることを示唆していると考えられます。ウェルス・マネジメント部門とホールセール部門が業績を牽引している点は、それぞれの市場環境を捉えた事業展開が寄与していると見られます。安定収益基盤の拡充は、今後の収益の持続性に対する市場の注目を集める可能性があります。

7812|クレステック

1918.0

▲ +1.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社クレステックは、2026年4月30日開催の取締役会において、連結子会社である株式会社ドゥルックと有限会社関西ドゥルックとの合併を決議しました。

- 本合併は、株式会社ドゥルックを存続会社、有限会社関西ドゥルックを消滅会社とする吸収合併方式で、有限会社関西ドゥルックは効力発生日をもって解散します。

- 合併の目的は、当社グループにおける経営管理の効率化及び管理コストの削減を図るためと発表されています。

- 本合併の効力発生日は2026年6月17日(予定)です。

- 本合併は当社の完全子会社間における合併であるため、新株式の発行及び金銭等の交付はなく、2026年6月期の連結決算に与える影響は軽微であると説明されています。

🤖 AI考察

連結子会社間での合併は、グループ全体の運営効率向上とコスト最適化を目指す組織再編の一環と考えられます。存続会社であるドゥルックが各種クリエイティブワークを、消滅会社の関西ドゥルックがドゥルックの資産管理を行う事業内容であることから、事業運営と資産管理の一体化を進める意図がうかがえます。連結決算への影響は軽微とされていますが、中長期的な経営基盤の強化に繋がる可能性がある点に注目が集まるかもしれません。

278A|G-テラドローン

9270.0

▲ +19.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Terra Drone株式会社は、2026年4月30日付で「2026年1月期決算短信[日本基準](連結)」の一部訂正を発表しました。

- 訂正の理由は、インドネシア子会社PT Terra Drone Indonesia (TDID) における固定資産の追加減損損失計上です。

- 2025年12月9日の火災事故の影響等を踏まえた監査法人の見解を受け、TDIDの農業事業関連固定資産の帳簿価額全額について173百万円の減損損失を追加計上し、TDIDでの減損損失合計は572百万円となりました。

- 訂正後の2026年1月期連結業績は、親会社株主に帰属する当期純利益が△2,497百万円、1株当たり当期純利益が△260.22円となりました。

- 本件に伴い、2027年1月期以降の減価償却費の減少が見込まれますが、2027年1月期の連結業績に与える影響は現在精査中であるとのことです。

🤖 AI考察

今回の追加減損損失計上は、火災事故等の特殊事情を背景とした会計上の保守的な判断とされており、事業の収益見通しそのものが悪化したとは同社は認識していないと説明されています。固定資産の帳簿価額減少に伴う2027年1月期以降の減価償却費の減少が今後の業績にどのような影響を与えるかは、引き続き注目されるポイントと考えられます。

509A|I-Gライト・再エネ

80600.0

▲ +0.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- グリーンライト・再エネインフラ投資法人(コード:509A)は、2026年3月19日付で公表した「2026年1月期 決算短信(インフラファンド)」の一部を2026年4月30日付で訂正しました。

- 訂正理由は、1口当たり当期純利益を計算する際に、加重平均投資口数を用いるべきところ発行済投資口総数を用いた誤記が発生したためと説明されています。

- 決算短信冒頭の「1口当たり当期純利益」は、訂正前の△27,555円から訂正後の△62,378円に変更されました。

- これに伴い、「1. 2026年1月期の運用、資産の状況(1)運用状況」の注2に記載されている加重平均投資口数も、訂正前の7,167口から訂正後の3,166口に修正されました。

- 財務諸表注記の「1口当たり当期純損失」も、訂正前の△27,555円から訂正後の△62,378円に修正されました。

🤖 AI考察

今回の訂正は、主に1口当たり当期純利益の算出における基礎となる投資口数の誤りが原因であり、個別の投資家が受け取る情報における正確性の重要性が改めて示されたと言えるでしょう。会計処理の透明性や情報開示の正確性に対する投資家の関心は引き続き高いと考えられます。このような訂正は、企業の内部管理体制やチェック機能の有効性という観点から注目されることがあります。

9501|東電力HD

592.2

▼ -3.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東京電力ホールディングス株式会社は、2025年度(2025年4月1日~2026年3月31日)連結決算において、売上高6兆3,285億円(前年度比4,818億円減)を計上しました。

- 経常損益は4,173億円(前年度比1,628億円増)となり増益を達成しましたが、親会社株主に帰属する当期純損益は4,542億円の赤字(前年度は1,612億円の黒字)となりました。

- 当期純損益が赤字となった主な要因として、災害特別損失9,138億円を含む9,966億円の特別損失を計上したことが挙げられます。

- 2025年度の期末配当は無配を決定し、2026年度の配当予想(中間・期末)もともに無配としています。

- 連結財政状態においては、総資産は15兆5,756億円に増加した一方で、負債残高は12兆1,572億円に増加し、自己資本比率は前年度の25.1%から21.8%へ3.3ポイント悪化しました。

🤖 AI考察

連結経常損益が増益となったものの、過去の災害関連費用や原子力事業に関する多額の特別損失が最終的な純損益に大きく影響を与えた形となりました。これは、電力事業の収益構造と並行して、原子力損害賠償や廃炉といった特殊要因が依然として財務に重くのしかかっている状況を示していると考えられます。無配の継続は、経営陣が財務基盤の安定化と将来に向けた事業再建を優先している姿勢の表れとも見られます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント