📌 本日のピックアップ

本日は64件のIR情報をお届けします。中でもG-ジェイファーマ(520A)、G-DMP(3652)、アルインコ(5933)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 520A|G-ジェイファーマ

- 3652|G-DMP

- 5933|アルインコ

- 167A|リョーサン菱洋

- 2060|フィード・ワン

- 4502|武田薬

- 465A|GX日経株主還元

- 9610|ウィルソンWLW

- 9846|天満屋ス

- 4484|G-ランサーズ

- 6855|電子材料

- 5706|三井金属

- 1472|NFJ400Dインバ

- 1489|NF日経高配当50

- 1577|NF日本高配当70

- 1591|NFJPX400

- 159A|JPXプライム150

- 200A|日経半導体株ETF

- 2529|NF株主還元70

- 3088|マツキヨココカラ

- 412A|台湾テック50

- 4275|カーリット

- 550A|ソフトテックス

- 6850|チノー

- 7906|ヨネックス

- 7091|G-LPF

- 7506|ハウスローゼ

- 7914|共同印

- 8163|SRSHD

- 9347|日本管財HD

- 5233|太平洋セメ

- 6958|CMK

- 5363|TYK

- 1852|浅沼組

- 2114|フジ日本

- 3765|ガンホー

- 4436|G-ミンカブ

- 4444|G-インフォネット

- 4886|あすか製薬HD

- 5891|魁力屋

- 6094|G-フリークアウト

- 6379|レイズネクスト

- 6762|TDK

- 7038|フロンティアM

- 7047|G-ポート

- 7621|うかい

- 8439|東京センチュリー

- 3489|フェイスネットワーク

- 5031|G-モイ

- 423A|ライオン事務器

- 3422|J-MAX

- 542A|G-ビタブリッドJ

- 6013|タクマ

- 6161|エスティック

- 6420|ガリレイ

- 7814|日本創発G

- 7946|光陽社

- 5194|相模ゴム

- 186A|G-アストロスケール

- 6023|ダイハツインフィ

- 7610|テイツー

- 6059|ウチヤマHD

- 4059|まぐまぐ

- 6405|鈴茂器工

520A|G-ジェイファーマ

495.0

▲ +0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ジェイファーマは2026年5月19日に2026年3月期決算説明会を開催しました。

- 主力開発候補薬「ナンブランラト (JPH203)」の胆道がん2次療法を対象としたグローバルフェーズ3 (Beacon-BTC) は、2025年12月の試験開始以降、米国での治験施設立ち上げを進め、2026年5月までに8施設を立ち上げ、最初の患者への投与が開始されました。

- 2026年度(2027年3月期)には、グローバルフェーズ3の確実な進捗に加え、データモニタリング委員会による新規レジメンの安全性レビュー完了、Trials誌での臨床試験プロトコル発表、Journal of Gastrointestinal Cancer誌での国内フェーズ2試験の全生存期間(OS)サブグループ解析発表、2027年1月のASCO GIでの進捗発表が予定されています。

- 「ナンブランラト」の胆道がん1次療法を対象とした免疫チェックポイント阻害剤(ICI)併用療法に関する医師主導試験が、2026年5月に開始されました。本試験は抗PD-L1抗体単剤維持療法にナンブランラトを追加する内容です。

- 現在、同社の開発パイプラインには「ナンブランラト (JPH203)」と「JPH034」の2剤がグローバル臨床ステージにあり、米国FDAレビュー下での臨床試験が進行中です。

🤖 AI考察

G-ジェイファーマの2026年3月期決算説明会では、主力開発品であるナンブランラトのグローバルフェーズ3が米国で本格的に開始されたことが示されました。複数の治験施設立ち上げと患者への投与開始は、開発の進捗を示す具体的な動きと言えます。また、ICI併用療法への展開も、今後のパイプライン強化に向けた戦略的な一歩として注目されます。

3652|G-DMP

3770.0

▼ -0.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-DMPは2026年5月19日に「2026年3月期決算説明会」の書き起こしを公開した。

- 2026年3月期において、次世代エッジAI半導体「Di」の量産準備が完了し、顧客評価フェーズが進行している。

- グラフィックス・オフロード分野の売上高は前期比3割増となった。

- アミューズメント分野では、パチスロの保通検定適合率が低調に推移したことを要因に、主力製品LSIの出荷が一時的に弱含みとなり、製品事業の売上高は前期比3割減となった。

- 全社売上高は22億3,300万円、営業利益はマイナス3億3,200万円、経常利益はマイナス3億9,300万円、当期純利益はマイナス3億7,700万円を計上した。

- 連結子会社DMPベトナムの事業終了と持分譲渡により、2026年3月期決算は非連結ベースとなった。

🤖 AI考察

G-DMPの2026年3月期決算は、次世代エッジAI半導体「Di」の開発投資3億円を計画通り実行したことによる研究開発費の増加が、利益を押し下げた要因の一つと考えられます。アミューズメント市場の一時的な調整が売上高に影響を与えた一方で、グラフィックス・オフロード分野の好調な伸びは、同社の事業ポートフォリオ多角化の進捗を示唆していると見られます。来期以降の成長に向けた戦略的投資の成果が注目されるでしょう。

5933|アルインコ

1023.0

▲ +1.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アルインコ株式会社は、2026年3月期決算説明会資料を公開した。

- 2026年3月期の売上高は62,632百万円(前期比1.7%増)で、2期連続で過去最高を更新した。経常利益は2,777百万円(前期比3.7%増)。

- 2026年5月1日付けで自己株式の取得に係る事項を決定し、総還元性向は86.5%となる見込み。取得期間は2026年5月7日から2027年4月27日まで、取得し得る株式の総数は1,100,000株(上限)、取得価額の総額は1,000,000,000円(上限)。

- 「中期経営計画2027」の数値目標を見直し、2027年3月期の売上高目標を当初の68,000百万円から65,200百万円へ、経常利益目標を5,000百万円から3,200百万円へ修正した。

- 2026年3月21日付けで組織変更を実施し、営業本部、物流本部、安全統括部、DX推進委員会、DX推進室を新設した。

🤖 AI考察

アルインコは2期連続で過去最高の売上高を達成しましたが、自己株式取得による株主還元強化と同時に、中期経営計画の数値目標を下方修正しました。これは、地政学リスクや円安、資材高騰、サプライチェーンの混乱といった外部環境の変化が業績見通しに影響を与えていることを示唆していると考えられます。組織変更による事業連携強化やDX推進の取り組みは、長期的な企業価値向上に向けた基盤構築を目指すものと捉えることができます。

167A|リョーサン菱洋

2686.0

▲ +0.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- リョーサン菱洋ホールディングスは、2025年度の業績が売上高3,599億円(前年比+0.0%)、営業利益101.3億円(前年比+18.6%)となり、前期比で増収増益を達成しました。

- 2025年度のデバイス事業では、相対的に収益性の高い製品の構成比が上昇し、ソリューション事業ではAI分野を中心とした高付加価値型案件の拡大により収益性が改善したと報告されています。

- 主要仕入先のルネサスエレクトロニクス社より、特約店契約終了に関して申し入れがあったことが発表されました。2025年度の同社製品売上高は781億円で、全体の売上高に占める割合は21.7%です。

- 2026年度の業績予想は、ルネサス社との協議継続により今後の業績動向を見通すことが困難であるため「未定」とされています。

- 2028年度の業績目標(売上高:5,000億円、営業利益:300億円)は、経営統合後の振り返り、今後の動向を再度検証の上、新たな方針として中間決算のタイミングで改めて公表予定です。

- 2026年4月1日付で、事業子会社であるリョーサンと菱洋エレクトロを合併し、新たな事業会社としてスタートしています。

- 2025年度の年間配当は140円(中間70円、期末70円)が予定されており、2026年度も同額の140円を据え置き予定です。また、2026年5月25日付で4,000,000株の自己株式を消却する予定です。

🤖 AI考察

2025年度は増収増益を達成し、これまでの改革の成果が報告されましたが、主要仕入先からの特約店契約終了の申し入れは、今後の事業運営に影響を及ぼす可能性があります。特に、ルネサスエレクトロニクスとの協議の行方は、2026年度業績予想が未定とされている背景から、投資家にとって注視すべき点と考えられます。また、事業子会社合併によるシナジー創出やAI分野への継続投資といった成長戦略の進捗も、今後の企業価値を判断する上で重要な要素となるでしょう。

2060|フィード・ワン

1260.0

▲ +2.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- フィード・ワンは2026年3月期の通期業績において、経常利益86億円、最終利益63億円を達成し、各利益段階で過去最高益を更新しました。

- 売上高は2,906億円で前期比1.8%減となりましたが、経常利益は前期比26.9%増、最終利益は前期比18.4%増となりました。

- 畜産飼料事業および水産飼料事業は、販売数量が減少したものの、採算重視の販売戦略と粗利幅の増加により、セグメント利益で過去最高益を達成しました。

- 全社EBITDAは127億円(前期比+20.6%)、ROEは11.0%(前期比+0.7pt)、ROICは7.7%(前期比+1.6pt)となり、中期経営計画の目標値を上回りました。

- 連結キャッシュ・フロー計算書では、営業キャッシュフローが過去最高を記録し、自己資本比率は46.4%(前期末比+2.4pt)、DEレシオは0.40(前期末比-0.10)と財務体質が改善しました。

🤖 AI考察

フィード・ワンの2026年3月期決算は、売上高が減少した一方で、各利益段階で過去最高を達成した点が注目されます。これは、販売数量よりも採算性を重視する戦略が奏功し、飼料事業において収益構造の改善が進んだ結果と考えられます。また、営業キャッシュフローの過去最高更新や財務指標の改善は、今後の事業展開における安定的な基盤を示すものと評価できます。

4502|武田薬

5334.0

▲ +1.62%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 武田薬品は、AMITIZA®(ルビプロストン)に係る米国の反トラスト訴訟において、陪審が不利な評決を下したことを発表しました。

- 認定された実損害額(単倍損害)は884,943,990米ドルです。

- 米国の反トラスト法に基づき、卸売業者クラス(474,897,965米ドル)および個別の小売薬局(合計346,837,646米ドル)に認定された損害賠償額は、裁判所の判決言い渡しにより自動的に三倍となります。

- 最終支払者クラスに認定された損害賠償額については、判決の言い渡しに先立ち、追加の裁判手続きの対象となります。

- 武田薬品は、評決後申立ておよび控訴を含め、可能なあらゆる法的手段を通じて本件について争う方針を示しています。

- 本件に関連し、2026年3月期(2025年度)の連結財務諸表において認識すべき引当金の金額を精査しており、確定次第、2025年度の連結財務諸表を修正する予定です。

🤖 AI考察

本陪審評決により、武田薬品に多額の損害賠償金が発生する可能性が示されました。特に、卸売業者および小売薬局に対する損害賠償額が三倍となる見込みである点は、投資家にとって注視すべき点と考えられます。会社が法的手段を通じて争う方針であること、および2025年度決算の修正を精査中であることから、今後の進展が財務状況に与える影響を継続的に確認することが重要です。

465A|GX日経株主還元

1251.0

▲ +0.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- GX日経株主還元(コード番号465A)は、2026年4月期(2025年11月21日~2026年4月4日)の決算短信を発表しました。

- 当期の純資産は10,049百万円でした。

- 100口当たりの基準価額は125,599円でした。

- 100口当たりの分配金は1,200円でした。分配金支払開始日は2026年5月13日です。

- 当期の総資産は10,155百万円、負債は106百万円でした。

- 発行済口数は、当特定期間末時点で8,000千口となりました。

🤖 AI考察

GX日経株主還元ETFの2026年4月期決算では、純資産が100億円を超え、活発な運用状況が示されています。100口当たりの基準価額と分配金が明確に示されており、ETFとしての投資成果の一端を評価する上で重要な指標となると考えられます。投資家は、これらの数値からファンドのパフォーマンスと安定性を測る材料を得ることができます。

9610|ウィルソンWLW

122.0

▲ +1.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ウィルソン・ラーニング ワールドワイド株式会社は、2026年3月期決算の補足説明資料(動画およびスライド資料)を2026年5月19日に公開しました。

- 2026年3月期(累計実績)の売上高は1,921,825千円(前年同期比13.8%増)、売上総利益は1,400,429千円(同11.6%増)となりました。

- 販売費及び一般管理費は1,471,163千円(同177,214千円減)に削減され、営業損益は△70,733千円(同323,185千円改善)となりました。

- 北米でのバックログの影響を除外した場合、営業損益は約30百万円改善すると説明されています。

- 2027年3月期は営業黒字転換を見込んでおり、新規サービスの展開、規律あるコスト管理、海外収益の貢献拡大を方針としています。

- 日本事業ではサービス拡充、営業体制見直し、広告・マーケティング活動の再始動によりブレイクイーブンを目指し、海外事業では利益の安定化、拠点の閉鎖検討、営業人員拡大、プロセス強化を推進する計画です。

🤖 AI考察

ウィルソンWLWは、2026年3月期において売上増と販管費削減により、損益が大幅に改善し、黒字化への前進が見られます。特に海外事業が利益フェーズに移行したことは、今後の収益安定化に寄与する可能性を秘めていると考えられます。また、日本事業の構造改革と新規サービス展開の方針は、将来的な成長ドライバーとなりうる点として注目されます。

9846|天満屋ス

964.0

▼ -0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社天満屋ストアの親会社である丸田産業株式会社が、2026年2月期の決算を2026年5月19日に発表しました。

- 丸田産業株式会社の2026年2月28日現在の貸借対照表では、資産合計が11,237,083千円、負債合計が3,657,300千円、純資産合計が7,579,782千円です。

- 丸田産業株式会社の2025年3月1日から2026年2月28日までの損益計算書によると、当期純利益は645,972千円でした。

- 丸田産業株式会社は、株式会社天満屋ストアの議決権所有割合を2026年2月28日現在で23.95%保有しています。

- 丸田産業株式会社の普通株式はすべて「その他の法人」が所有し、A種類株式は「その他の法人」が98.7%、「個人その他」が1.3%所有しています。

🤖 AI考察

本発表は、株式会社天満屋ストアの親会社である丸田産業株式会社の財務状況を具体的に示すものです。親会社の堅調な純資産と当期純利益は、グループ全体の安定性を示す一つの指標と捉えられます。また、天満屋ストアに対する議決権所有割合が明確に示されており、経営における丸田産業の影響力を把握する上で注目される情報です。

4484|G-ランサーズ

280.0

▲ +0.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ランサーズは2026年3月期通期において、過去最高の売上高54億円(前年比119%)、過去最高の営業利益2億円(前年比184%)を達成しました。

- 売上高は第3四半期で前年比125%、第4四半期で前年比128%と成長が加速しています。

- 営業利益率は通期で4%、第4四半期では6%に達しました。

- 当期純利益は、子会社MENTAの本社統合に伴うのれん残高の一括償却(特別損失)により、計画比48%減となりました。

- 主力事業の利益が大きく増加し、戦略コンサルティングファームの立ち上げ費用や株主還元費用を計上しつつも増益を達成しました。

🤖 AI考察

同社は3年前の構造改革を経て、売上高と営業利益の双方で過去最高を記録し、再成長軌道に回帰したことが示唆されます。特に売上高の伸び以上に営業利益が大きく増加している点は、収益性改善の進捗として注目されるかもしれません。ただし、当期純利益の一時的な減少は、経営戦略上の統合に伴うものであり、本業のキャッシュフロー創出能力には影響がないと説明されています。

6855|電子材料

6710.0

▼ -8.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 電子材料は2026年3月期通期決算において、売上高293億6,600万円(前年比23.2%増)、営業利益72億4,900万円(同58.1%増)、経常利益71億7,700万円(同54.7%増)、親会社株主に帰属する当期純利益54億5,100万円(同57.8%増)を記録しました。

- 2025年度の連結売上高及び経常利益は、創業以来の過去最高を更新しました。

- 業績好調の背景として、非メモリー向けプローブカードの需要は振るわなかったものの、メモリー向けプローブカードが旺盛な需要を背景とした設備投資による生産キャパシティ及び生産性の向上に支えられ、先端半導体用を中心に国内外での高付加価値製品の拡販が挙げられています。

- 2025年度の設備投資実績は38億6,600万円、研究開発費実績は16億8,100万円でした。2026年度(予想)の設備投資は70億円、研究開発費は22億円を見込んでいます。

- Mタイププローブカードの生産体制強化のため、兵庫県尼崎市に新たな工場を建設予定であり、2028年8月の竣工を目指しています。

🤖 AI考察

電子材料の2026年3月期通期決算は、売上高・利益ともに過去最高を更新し、半導体検査用部品、特にメモリー向けプローブカードの堅調な需要が業績を牽引したと考えられます。今後の事業環境としては、データセンター向けや生成AI関連の先端半導体市場の成長がさらなる追い風となる可能性があります。新規工場の建設や設備投資計画は、増大する需要への対応と将来の成長に向けた積極的な姿勢を示していると捉えることもできるでしょう。

5706|三井金属

44850.0

▼ -5.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三井金属株式会社は2026年5月19日、「2026年3月期 決算説明資料」の一部訂正を発表しました。

- 訂正理由は、2026年5月13日に公表された同資料の記載内容に誤りがあったためとされています。

- 訂正箇所は、決算説明資料の18ページにおける「2025 投資CF」および「2025 FCF」の数値です。

- 「2025 投資CF」は、訂正前が-310億円であったのに対し、訂正後は-245億円に修正されました。

- 「2025 FCF(フリーキャッシュフロー)」は、訂正前が566億円であったのに対し、訂正後は631億円に修正されました。

🤖 AI考察

本訂正は、2025年度の投資キャッシュフローとフリーキャッシュフローの数値に影響を与えるものであり、企業の資金動向や財務健全性を見る上で重要な指標の修正と考えられます。フリーキャッシュフローが増加する修正は、企業がより多くの資金を自由に使える状態にあることを示唆する可能性があり、投資家にとっては企業の資金創出力に関する情報更新として注目されるでしょう。

1472|NFJ400Dインバ

90.0

▲ +1.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NEXT FUNDS JPX日経400ダブルインバース・インデックス連動型上場投信 (1472) は、2026年4月期の決算短信を2026年5月19日に発表しました。

- 2026年4月期(2025年4月8日~2026年4月7日)の純資産は141百万円でした。

- 当計算期間末(2026年4月7日現在)の発行済口数は1,420千口となりました。前計算期間末の440千口から1,160千口が設定され、180千口が解約された結果です。

- 100口当り基準価額は9,991円でした。

- 2026年4月期の100口当り分配金は0円でした。

🤖 AI考察

当ファンドはJPX日経400ダブルインバース・インデックスに連動することを目指すETFであり、純資産額の推移や発行済口数の変動は市場の動向や投資家の需給を反映していると考えられます。発行済口数が大幅に増加している点は、特定の市場環境下での投資家の動向を示すものと捉えられます。基準価額や分配金の実績も、投資判断における重要な要素となります。

1489|NF日経高配当50

3223.0

▲ +0.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NF日経高配当50(1489)は、2026年4月期(2025年10月8日~2026年4月7日)の決算短信を発表しました。

- 当期末の純資産は565,154百万円(2025年10月期末比で約160,481百万円増加)でした。

- 主要投資資産である株式は552,059百万円(構成比97.7%)でした。

- 発行済口数は178,860千口(2025年10月期末比で20,770千口増加)でした。

- 1口当たり基準価額は3,160円、1口当たり分配金は38円と報告されました。

- 有価証券報告書提出予定日は2026年6月24日、分配金支払開始日は2026年5月15日です。

🤖 AI考察

この決算短信は、ETFの資産構成や規模の動向を示すものです。純資産の増加と発行済口数の増加は、当該期間におけるファンドへの資金流入があったことを示唆していると考えられます。また、1口当たり基準価額の上昇は、運用期間における組入株式の評価額の上昇が要因である可能性があります。投資家は、これらの数値からファンドの規模拡大と運用状況の安定性について判断する際の参考となるでしょう。

1577|NF日本高配当70

54770.0

▲ +1.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NEXT FUNDS 野村日本株高配当70連動型上場投信(コード番号:1577)の2026年4月期(2025年10月8日~2026年4月7日)決算短信が2026年5月19日に発表されました。

- 2026年4月期の純資産総額は2,156億1,600万円となり、2025年10月期の1,789億3,900万円から増加しました。

- 主要投資資産である株式の金額は、2025年10月期の1,786億7,800万円から2026年4月期には2,152億400万円に増加しました。

- 当特定期間末の発行済口数は3,994千口となり、前期末の4,056千口から減少しました。

- 1口当たり基準価額は53,980円となり、2025年10月期の44,112円から上昇しました。

- 1口当たり分配金は720円で、2025年10月期の626円から94円増加しました。

- 分配金支払開始日は2026年5月15日です。

🤖 AI考察

本決算短信では、ファンドの純資産総額と1口当たり基準価額が増加し、運用資産が成長していることが示されています。また、1口当たり分配金が前期と比較して増加している点は、ファンドの目的である高配当戦略の成果を示すものと考えられます。投資家にとっては、ファンドの安定性と分配金の動向が注目されるでしょう。

1591|NFJPX400

34950.0

▲ +0.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NEXT FUNDS JPX日経インデックス400連動型上場投信(コード番号1591)は、2026年4月期(2025年10月8日~2026年4月7日)の決算を発表しました。

- 当期末の純資産総額は2兆1,283億7,600万円で、前期末(2025年10月期)の1兆9,032億6,700万円と比較して増加しました。

- 主要投資資産である株式の金額は2兆836億8,600万円(構成比97.9%)でした。

- 1口当たりの基準価額は33,106円で、前期末の29,167円から上昇しました。

- 1口当たりの分配金は331円で、前期(2025年10月期)の308円から増加しました。

- 分配金の支払開始予定日は2026年5月15日です。

🤖 AI考察

本決算短信では、純資産総額と1口当たり基準価額が前期から増加しており、ファンドの運用状況が示されています。また、1口当たり分配金も前期を上回っており、投資家にとっての分配実績が向上したと考えられます。これらの数値は、JPX日経インデックス400連動型上場投信の期間中のパフォーマンスを客観的に示すものと言えます。

159A|JPXプライム150

694.2

▲ +1.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NEXT FUNDS JPXプライム150指数連動型上場投信(コード番号159A)は、2026年4月期の決算短信を2026年5月19日に発表しました。

- 当期(2025年10月8日~2026年4月7日)の純資産合計は3,297百万円となりました。

- 主要投資資産である株式の金額は3,245百万円で、総資産に占める構成比は98.4%でした。

- 当計算期間末の発行済口数は5,047千口でした。

- 100口当たりの基準価額は65,320円、100口当たりの分配金は540円でした。

- 分配金支払開始日は2026年5月15日です。

🤖 AI考察

本決算短信では、NEXT FUNDS JPXプライム150指数連動型上場投信の運用状況が示されています。純資産や基準価額、分配金の金額が具体的に提示されており、投資家はファンドのパフォーマンスの推移を把握するための基礎情報として活用できると考えられます。主要投資資産が株式であることから、関連する市場の動向もファンドのパフォーマンスに影響を与える可能性があります。

200A|日経半導体株ETF

4087.0

▼ -4.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NEXT FUNDS 日経半導体株指数連動型上場投信(コード: 200A)は、2026年4月期(2025年10月8日~2026年4月7日)の決算短信を発表しました。

- 当期末(2026年4月7日現在)の純資産は29,020百万円となり、前期末(2025年10月7日現在)の13,593百万円から増加しました。

- 100口あたりの基準価額は、前期末の219,008円から305,818円に上昇しました。

- 100口あたりの分配金は、前期の1,100円から1,400円に増加しました。

- 当期末の発行済口数は9,489千口となり、前期末の6,206千口から増加しました。

🤖 AI考察

日経半導体株ETFの決算は、純資産および100口あたりの基準価額の大幅な増加を示しており、連動対象である日経半導体株指数が好調に推移したことが考えられます。また、分配金も増加しており、ファンドの運用状況が良好であったことがうかがえます。投資家の間では、半導体関連市場への関心の高さが継続しているという見方もできそうです。

2529|NF株主還元70

2198.0

▲ +1.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NEXT FUNDS 野村株主還元70連動型上場投信(コード番号:2529)は、2026年4月期(2025年10月8日~2026年4月7日)の決算短信を発表しました。

- 当期の純資産総額は559億1,000万円となり、前期(2025年10月期)の484億1,900万円から増加しました。

- 100口当たりの基準価額は219,920円となり、前期の186,972円から上昇しました。

- 100口当たりの分配金は2,400円と発表され、前期の2,000円から増額されました。

- 有価証券報告書提出予定日は2026年6月24日、分配金支払開始日は2026年5月15日です。

🤖 AI考察

当ファンドは、野村株主還元70(配当含む)に連動する上場投信であり、主要投資資産は株式です。決算では、純資産総額および100口当たり基準価額が前期比で増加しており、運用状況は堅調に推移したと考えられます。また、100口当たり分配金が増額されたことは、投資家にとって注目すべき点となるでしょう。

3088|マツキヨココカラ

2294.0

▲ +3.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社マツキヨココカラ&カンパニーは、2026年5月19日付で「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、2026年5月13日に発表された決算短信の記載内容に一部誤りがあったためです。

- 訂正箇所は、添付資料7ページの「2.経営方針(2)目標とする経営指標」内の実績(2026年3月期)の項目です。

- 「配当性向(連結)」は、訂正前の34.3%から訂正後の35.7%に変更されました。

- 「DOE(純資産配当率(連結))」は、訂正前の3.6%から訂正後の3.8%に変更されました。

🤖 AI考察

この訂正は、2026年3月期の実績値における配当関連指標の修正であり、発表された財務情報の正確性確保が目的と考えられます。投資家にとっては、企業の配当に関する方針や実績を評価する上で、最新かつ正確な数値を確認することが重要となるでしょう。

412A|台湾テック50

4015.0

▼ -2.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ファンド名:NEXT FUNDS TIP FactSet 台湾イノベイティブ・テクノロジー50指数連動型上場投信、コード番号:412A。

- 2026年4月期の決算短信は、2025年9月16日から2026年4月7日までの期間を対象としている。

- 当計算期間末(2026年4月7日現在)の純資産は1,785百万円。主要投資資産は1,784百万円で、構成比は100.0%であった。

- 当計算期間末の発行済口数は632千口。100口あたりの基準価額は282,486円。

- 2026年4月期の100口あたりの分配金は7,800円と発表された。分配金支払開始日は2026年5月15日。

🤖 AI考察

この決算短信は、NEXT FUNDS TIP FactSet 台湾イノベイティブ・テクノロジー50指数連動型上場投信(412A)の運用状況に関する客観的な情報を提供しています。純資産額や基準価額、分配金実績などの数値は、ファンドの規模や運用成果を示す指標として注目されます。特に、設定・解約実績は投資家の資金流入出の状況を反映していると考えられます。

4275|カーリット

2165.0

▼ -3.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社カーリットは、2026年5月19日に2026年3月期決算説明会資料を公開しました。

- 2026年3月期の連結経営成績は、売上高36,247百万円(前年同期比1.8%減)、営業利益3,459百万円(同13.5%増)、経常利益3,755百万円(同13.1%増)、純利益2,976百万円(同15.8%増)でした。

- 同期には、特別利益として投資有価証券売却益795百万円、特別損失として固定資産除却+減損損失348百万円を計上しています。

- セグメント別では、化学品セグメントが売上高21,977百万円(前年同期比2.0%減)、営業利益1,858百万円(同25.7%増)を記録しました。エンジニアリングサービスセグメントは売上高5,251百万円(同19.0%増)、営業利益795百万円(同3.3%減)となりました。

- 2027年3月期の連結業績予想は、売上高37,200百万円(前年同期比2.6%増)、営業利益3,200百万円(同7.4%減)、経常利益3,300百万円(同12.1%減)、純利益3,000百万円(同0.8%増)を見込んでいます。期末配当は1株当たり42円と据え置き予定です。

🤖 AI考察

2026年3月期は、売上高は減少したものの、特別利益の計上や営業利益率の改善により、大幅な増益を達成しました。特に化学品セグメントの営業利益の伸びが全体の業績に寄与したと考えられます。一方、2027年3月期は増収減益を予想しており、中東情勢に起因する原燃料調達の不透明さやコスト上昇が懸念材料として挙げられています。セグメント別では、化学品セグメントの増収を見込む一方、ボトリングセグメントの減収が全体の売上高に影響を与える可能性があります。

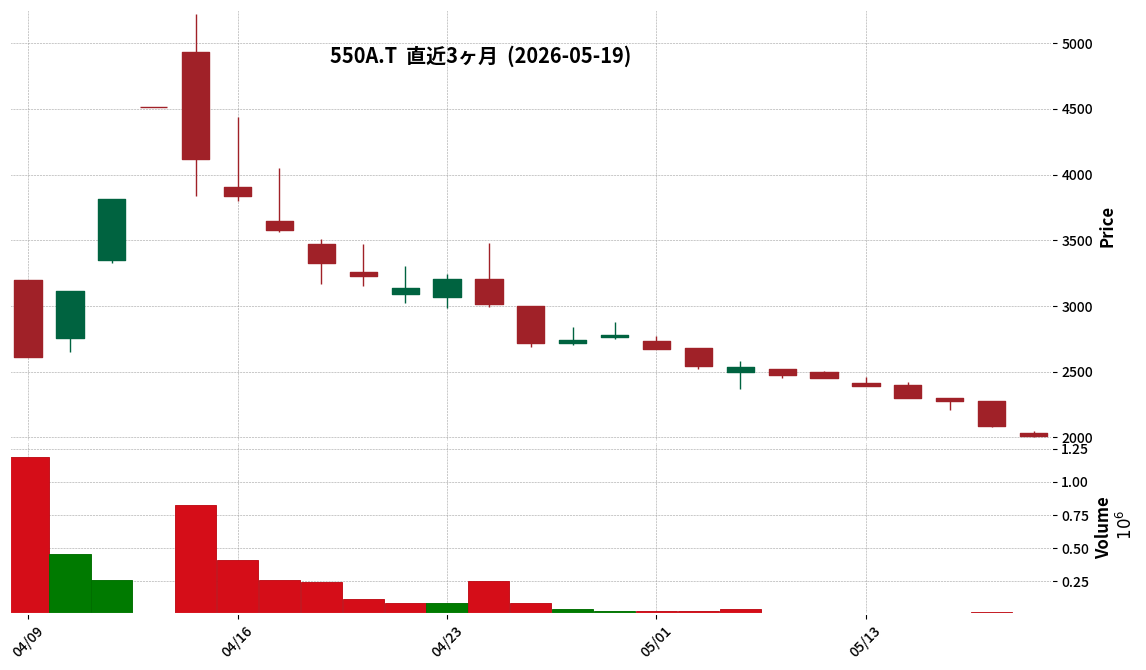

550A|ソフトテックス

2014.0

▼ -3.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ソフトテックスは、2026年5月19日付で「2026年3月期決算短信〔日本基準〕(非連結)」の一部訂正を発表しました。

- 訂正理由は、2025年11月17日付で実施された株式分割(普通株式1株につき100株)の反映に際し、潜在株式(ストック・オプション)の株式数について修正が未反映であったためと説明されています。

- 訂正箇所は、「(5)財務諸表に関する注記事項」の「(1株当たり情報)」、10ページです。

- 訂正前は「希薄化効果を有しないため、潜在株式調整後1株当たり当期純利益の算定に含まれなかった潜在株式の概要」において、2018年6月22日定時株主総会決議のストック・オプションが「普通株式 370株」と記載されていました。

- 訂正後は、同項目が「普通株式 37,000株」に修正されています。

- 本訂正による数値データの変更はありません。

🤖 AI考察

この訂正は、過去に実施された株式分割に伴う潜在株式数の記載誤りを修正するものであり、企業の財務報告の正確性を確保するための対応と考えられます。数値データ自体の変更はないと明記されているため、決算数値への直接的な影響は生じていないと読み取れます。投資家にとっては、潜在株式の記載が正確に修正されたことを確認するポイントとなります。

6850|チノー

1508.0

▼ -2.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社チノーは、2026年3月期の連結業績において、受注高302億3,900万円(前期比1.7%増)、売上高316億4,800万円(前期比7.9%増)を達成しました。

- 営業利益は32億2,500万円(前期比12.0%増)、経常利益は33億2,600万円(前期比9.6%増)、親会社株主に帰属する当期純利益は20億4,200万円(前期比2.5%増)となりました。

- 売上高および各利益(営業利益、経常利益、当期純利益)は、いずれも過去最高額を達成しました。売上高は6期連続増収、各利益は4期連続最高益です。

- セグメント別では、「計測制御機器」は減収減益、「計装システム」と「センサ」は増収増益を記録しました。「センサ」セグメントは売上高91億8,800万円(前期比6.9%増)、セグメント利益20億9,800万円(前期比23.0%増)と大きく貢献しました。

- 連結貸借対照表では、2026年3月末の自己資本比率は56.9%(前期末比1.3ポイント減)となりました。

7906|ヨネックス

2500.0

▲ +0.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ヨネックスは2026年3月期の連結決算において、売上高1,636億円(前期比+18.3%)、営業利益165億円(前期比+16.7%)、親会社株主に帰属する当期純利益120億円(前期比+14.2%)を計上しました。

- 連結売上高および営業利益は、スポーツ市場の堅調、契約選手の活躍を活かした情報発信、「Head-to-Toe」での提案、販売チャネル強化等により、過去最高値を更新しました。

- セグメント別では、スポーツ用品事業のアジア地域が売上高855億62百万円(前期比+25.8%)、営業利益118億64百万円(前期比+22.2%)と最大の貢献を示しました。

- 北米地域の営業利益は、増収効果による売上総利益増加があったものの、人件費、マーケティング費用、DTC(Direct-to-Consumer)取り組みに伴う費用負担により2億56百万円(前期比△54.2%)に減少しました。

- 2026年3月末時点の連結貸借対照表では、有形固定資産が374億23百万円に増加し、有利子負債も174億02百万円に増加しています。これは事業拠点整備のための不動産取得およびテニスラケット新工場関連の設備投資に伴うものです。

🤖 AI考察

ヨネックスの2026年3月期決算は、売上高と営業利益で過去最高を記録し、同社のグローバル戦略が奏功していることが示唆されます。特にアジア市場におけるバドミントン用品の堅調な需要とマーケティング施策が、業績を牽引したと考えられます。一方で、北米市場での販管費増加による営業利益の減少は、DTC戦略への先行投資の影響と捉えることもでき、今後の投資回収状況が注目されます。

7091|G-LPF

1184.0

▼ -0.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社リビングプラットフォームは、2026年5月19日の取締役会で株主優待実施を決議した。

- 優待対象株主は、2026年9月30日現在の株主名簿に記載または記録された株主のうち、当社株式を200株(2単元)以上保有する株主である。

- 株主優待の内容は、対象株主一律に金券等(デジタルギフトカードやQUOカード等を検討中)12,000円相当/相当分を進呈する予定。

- 優待実施の目的は、前期の記念株主優待の好評、株主への感謝、投資魅力向上、中長期保有株主増加を図るためとされている。

- 進呈時期及び方法は、基準日(2026年9月30日)の株主名簿記載の住所宛てに発送されるが、時期は決定次第公表される。

🤖 AI考察

本発表は、G-LPFが前期に続き株主優待を実施することを決定したという点で、株主還元策への継続的な姿勢を示すものと捉えられます。200株以上保有の株主を対象に12,000円相当の金券が進呈される予定であり、これは特に中長期的な株式保有を促す狙いがあると考えられます。優待内容や進呈時期の具体的な決定が今後公表される点も、投資家が注目するポイントとなりそうです。

7506|ハウスローゼ

1359.0

▲ +0.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハウスオブローゼは、2026年3月期決算説明資料を2026年5月19日に発表しました。

- 2026年3月期の売上高は115億41百万円となり、前期比で0.5%の減少となりました。

- 同期の営業利益は69百万円で、前期比で43.7%の減少を記録しました。

- 当期純利益は1百万円となり、前期比で97.9%の減少となりました。

- 営業利益の減少要因として、賃上げによる人件費の増加や、2025年4月に譲受したママバター事業に伴う初期費用計上が挙げられています。

- 当期純利益には、特別利益として投資有価証券売却益133百万円、特別損失として固定資産の減損損失51百万円が計上されています。

🤖 AI考察

2026年3月期のハウスローゼの決算は、売上高が微減に留まったものの、営業利益および当期純利益が大幅な減少を示しました。これは、人件費の増加や新規事業譲受に伴う初期費用が利益を圧迫した可能性が考えられます。特別損益の計上も最終利益に影響を与えたと見られます。

7914|共同印

1517.0

▲ +2.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 共同印刷株式会社は、2026年5月19日に「(訂正)『2026年3月期 決算説明資料』の一部訂正に関するお知らせ」を発表した。

- 訂正の理由は、2026年5月15日に公表された「2026年3月期 決算説明資料」の20ページ「企業価値向上に向けて 各種取り組み」の記載内容に誤りがあったためである。

- 訂正内容は、「東証における1日平均売買代金の上昇」に関する記述で、訂正前は「2024年12月→2025年12月 約2.8倍」とされていた。

- 訂正後は、「2025年3月期→2026年3月期 約3.4倍」に変更され、比較期間と上昇率が修正された。

- この比較は「4月1日~3月31日における1日平均売買代金を比較」したものと追記されている。

🤖 AI考察

本訂正は、共同印刷が公表した決算説明資料の記述の一部修正であり、特に「企業価値向上に向けて」の項目における情報修正である点は注目されます。売買代金の上昇率の変更は、同社の株式流動性に関する過去の認識に影響を与える可能性があります。ただし、あくまで資料の記述訂正であり、業績見通しそのものに直接的な変更を伴うものではないと考えられます。

8163|SRSHD

1224.0

▲ +1.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SRSHDは、2026年3月期の連結業績において、売上高76,421百万円(前期比+13.3%)、営業利益3,051百万円(前期比+13.9%)、経常利益2,994百万円(前期比+17.9%)を達成しました。これらはそれぞれ過去最高を記録しています。

- 親会社に帰属する当期純利益は1,694百万円となり、前期比で+83.1%の増益となりました。通期計画に対しても全ての項目で超過達成しています。

- 売上高増加の主な要因として、価格改定を含むメニュー施策による既存店売上増加と、前期および当期に実施したM&A(アミノ、すし弁慶の連結寄与)が挙げられます。

- 貸借対照表では、自己資本比率が前期の35.9%から37.8%へ1.9ポイント上昇しました。

- キャッシュフローでは、営業活動によるキャッシュフローが4,871百万円と増加し、投資活動によるキャッシュフローも新規子会社取得の支出減と投資有価証券の売却により改善しました。

🤖 AI考察

SRSHDの2026年3月期決算は、売上高・利益ともに過去最高を更新し、計画を上回る結果となりました。これは、M&Aによる事業規模拡大と既存事業の成長が同時に進んだことを示唆していると考えられます。自己資本比率の改善や有利子負債の減少は、財務体質の強化に貢献していると見られます。

9347|日本管財HD

2862.0

▲ +2.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本管財ホールディングスは、2026年3月期通期連結決算において、売上高1,502億58百万円(前期比7.4%増)、営業利益86億86百万円(前期比0.1%増)、経常利益105億7百万円(前期比15.5%増)、親会社株主に帰属する当期純利益71億19百万円(前期比22.1%増)を計上しました。

- 売上高増加の主な要因として、既存契約の順調な更改と大阪・関西万博関連業務の受託が挙げられています。

- 売上総利益は、料金改定や作業効率の見直しにより増加したものの、人件費を中心とした販売費及び一般管理費の増加により営業利益は微増にとどまりました。

- 経常利益は、持分法による投資損失の減少や海外子会社における助成金収入の増加が寄与し、増加しました。

- セグメント別では、「建物管理運営事業」の売上高が946億68百万円(前期比10.6%増)、セグメント利益が89億29百万円(前期比12.9%増)と最も成長しました。「不動産ファンドマネジメント事業」は売上高31億31百万円(前期比37.4%減)、セグメント利益5億12百万円(前期比63.6%減)となりました。

🤖 AI考察

日本管財ホールディングスの2026年3月期決算では、ストック型ビジネスの強みを示す売上高の着実な成長と大幅な最終利益の増加が確認されました。これは、大阪・関西万博関連業務のような新規案件の獲得と既存事業の効率改善が寄与したと考えられます。一方で、人件費増が営業利益を押し上げる要因となる中で、コストコントロールや料金改定の効果が今後の収益性維持において重要なポイントとなる可能性があります。

5233|太平洋セメ

3904.0

▲ +2.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 太平洋セメント株式会社は、2026年5月12日に公表した「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正理由は、公表後に記載内容の一部に誤りが判明したためです。

- 訂正内容は「セグメント情報等」の「4. 報告セグメントごとの売上高、利益又は損失、資産、負債その他の項目の金額に関する情報」に該当します。

- 具体的には、前連結会計年度(自 2024年4月1日 至 2025年3月31日)および当連結会計年度(自 2025年4月1日 至 2026年3月31日)のセグメント資産の数値データが訂正されました。

- 前連結会計年度のセグメント資産(合計)は「1,220,051百万円」から「1,216,885百万円」へ、調整額は「△18,093百万円」から「△11,426百万円」へ、連結財務諸表計上額は「1,423,695百万円」で変更はありません。

- 当連結会計年度のセグメント資産(合計)は「1,315,200百万円」から「1,314,606百万円」へ、調整額は「7,414百万円」から「7,994百万円」へ、連結財務諸表計上額は「1,479,061百万円」で変更はありません。

🤖 AI考察

今回の訂正は、既に公表された2026年3月期決算短信におけるセグメント資産の数値誤りに関するものであり、投資家は最新の正確な財務情報に基づいて評価を行う必要があると考えられます。特にセグメント資産の調整額に変動が見られるため、企業全体の資産構成やセグメントごとの財務健全性に関する詳細な分析を行う際には、訂正後の数値を参照することが重要となるでしょう。連結財務諸表計上額に変更がない点も確認しておくべきポイントです。

6958|CMK

571.0

▼ -14.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本シイエムケイ株式会社は、2026年5月19日付で配当方針の変更および配当予想の修正(増配)を発表しました。

- 配当方針の変更理由として、中期経営計画の策定に伴う株主還元策強化を挙げ、新たな経営指標として「DOE(連結株主資本配当率)3%」を目安に採用することを決定しました。

- 変更後の配当方針では、「DOE(連結株主資本配当率)3%」を目安に株主資本に連動した配当を行うことを基本方針としています。

- 2027年3月期の年間配当予想を、前回発表(2026年5月14日)の1株あたり20円から、今回28円に修正しました。期末配当が20円から28円への修正となります。

🤖 AI考察

CMKによる配当方針の変更は、連結配当性向30%を目安としていた従来の方針から、新たな指標であるDOE3%を導入することで、株主還元へのコミットメントを明確化するものと考えられます。DOEの採用は、業績変動に左右されにくい安定的な配当を目指す姿勢を示すものとも解釈できます。今回の増配は、新方針に基づく具体的な還元強化策として、投資家にとって注目されるポイントとなるでしょう。

5363|TYK

665.0

▲ +9.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- TYKの2026年3月期連結決算では、売上高が314億84百万円(前期比1.4%減)となりました。

- 営業利益は34億41百万円(前期比23.6%減)、経常利益は42億68百万円(前期比15.2%減)を計上しました。

- 親会社株主に帰属する当期純利益は37億40百万円(前期比19.5%増)となりました。

- セグメント別では、日本地域の売上高は217億26百万円(前期比0.8%増)で堅調な耐火物需要が維持された一方、セグメント利益は30億88百万円(前期比22.1%減)となりました。

- 当連結会計年度末の自己資本比率は70.4%となり、前連結会計年度末(69.1%)から1.3ポイント上昇しました。

- 2027年3月期の通期業績予想において、大同特殊鋼株式会社との公開買付不応募契約に関連する投資有価証券売却益2,097百万円を特別利益として見込んでいます。

🤖 AI考察

TYKの2026年3月期決算は、売上高と営業利益の減少にもかかわらず、親会社株主に帰属する当期純利益が前期比で大幅に増加した点が注目されます。これは、財務活動やその他収益が寄与した可能性が考えられます。また、自己資本比率が上昇し、財務基盤の安定性が向上していると評価できます。今後の大同特殊鋼との連携による特別利益の計上は、次期業績に大きな影響を与える要因となり得ます。

1852|浅沼組

844.0

▲ +0.24%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社淺沼組は、2026年5月19日開催の取締役会において、シンガポールの「T3 International Pte. Ltd.」の株式取得(子会社化)を決議した。

- 株式取得の理由は、中期3ヵ年計画(2024年度~2026年度)で掲げる「リニューアル事業の強化」、特に「ASEAN地域におけるリニューアル事業の強化」のためとしている。

- T3 International Pte. Ltd.は、2002年10月22日設立、シンガポールを拠点に建物の外壁・内壁等塗装事業を展開している。

- 株式取得は二段階で行われ、第1回目で議決権所有割合80%(40万株)、第2回目で議決権所有割合100%(追加10万株)となる予定。第1回目の取得価額は8,000千SGD(約989百万円)。

- 浅沼組は、2027年3月期の業績予想に本件を織り込み済であり、業績予想に与える影響は軽微であるとしている。

🤖 AI考察

この子会社化は、淺沼組が中期経営計画で重点施策と定める「リニューアル事業の強化」および「ASEAN地域への事業展開」を具体化する一歩と考えられます。シンガポールの既存塗装事業会社を傘下に収めることで、ASEAN地域における事業基盤の獲得と市場浸透を図る意図が読み取れます。T3 International Pte. Ltd.の過去の財務状況や段階的な株式取得計画は、事業統合とリスク管理に対する慎重なアプローチを示唆していると見ることもできるでしょう。

2114|フジ日本

615.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- フジ日本は、2026年5月19日付で「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、2026年4月30日に開示された決算短信について、決算確定に向けた精査の過程で一部の記載内容に誤りが判明したためです。

- 訂正箇所が多数に及ぶことから、訂正後の全文が添付され、訂正箇所には下線が付されています。

- 訂正対象となる文書は2026年3月期の連結業績、連結財政状態、連結キャッシュ・フローの状況、配当の状況、2027年3月期の連結業績予想、個別業績の概要など、決算短信の広範囲にわたります。

🤖 AI考察

この訂正は、開示済みの決算数値に影響を与えるものであり、投資家は訂正後の詳細な財務データを確認することが重要と考えられます。決算確定前の精査で誤りが発見されたという事実は、今後の情報開示の正確性に対する企業側の取り組み姿勢を示すものと捉えることもできます。

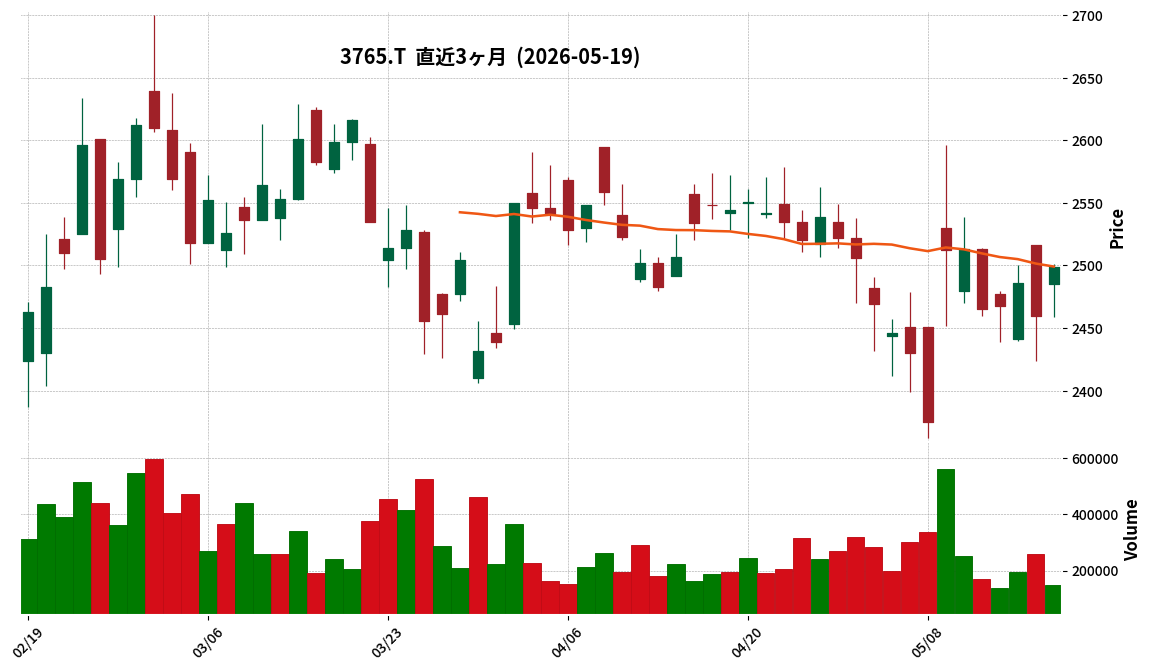

3765|ガンホー

2499.0

▲ +1.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ガンホー・オンライン・エンターテイメント株式会社は、非上場の親会社であるBelleisle Japan株式会社の2026年2月期の決算情報を発表しました。

- Belleisle Japan株式会社の事業内容は資産管理業であり、代表取締役は孫泰蔵氏です。

- 2026年2月28日現在、Belleisle Japan株式会社の発行済株式104,060株の全てを孫泰蔵氏が所有しています。

- Belleisle Japan株式会社の2026年2月期(2025年3月1日~2026年2月28日)の財務諸表では、当期純損失が146,118千円(約1.46億円)と報告されています。

- 同期間の売上高は1,627千円、営業損失は53,722千円、経常損失は178,102千円でした。

🤖 AI考察

このIRは、ガンホーの非上場の親会社であるBelleisle Japanの財務状況を開示するものです。親会社が個人株主によって全株式が所有されており、その決算情報が公開されたことで、ガンホーの親会社等のガバナンス状況や財務的な透明性が維持されていると捉えることができます。親会社の動向は、上場子会社の経営戦略や資本政策に間接的に影響を与える可能性も考慮されるため、投資家にとっては定期的に確認すべき情報の一つと考えられます。

4436|G-ミンカブ

446.0

▼ -0.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ミンカブ・ジ・インフォノイド(証券コード:4436)は、2026年3月期通期決算説明資料を2026年5月19日に公開しました。

- 本資料は、同社および同社グループの業界動向、事業内容、将来展望について言及しています。

- 資料には、Web3.0、人工知能(AI)、ビッグデータ、クラウドインプットなどの技術領域に関する記述が含まれています。

- 本資料は、2026年5月19日時点の情報に基づいて作成されています。

🤖 AI考察

公開された決算説明資料は、G-ミンカブが現在注力している事業領域や技術動向を示すものと考えられます。特にWeb3.0やAIといった先端技術への言及は、同社の今後の成長戦略を理解する上で重要な情報となり得ます。投資家は、これらの技術が同社の事業にどのように統合され、どのような成果をもたらす可能性があるかについて、引き続き詳細を追っていく価値があるでしょう。

4444|G-インフォネット

824.0

▼ -1.79%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-インフォネットは、2026年5月19日の取締役会決議に基づき、株式会社アクティブリテックを完全子会社化することを決定しました。

- 完全子会社化は、まずアクティブリテック社の発行済み株式の一部(150株)を株式譲渡により取得し、その後、残りの株式(1,050株)を株式交換により取得する方式で行われます。

- 株式取得完了予定日は2026年6月19日、株式交換効力発生日は2026年7月1日(予定)です。

- 株式取得価額は50,002,470円、アドバイザリー費用等概算額10,000,000円、合計概算60,002,470円です。

- 株式交換においては、アクティブリテック社の普通株式1株に対して、G-インフォネットの普通株式399.7株を割当交付し、計419,685株を交付する予定です。

🤖 AI考察

今回の完全子会社化は、G-インフォネットがWebコミュニケーションソリューションと、アクティブリテック社が持つ3DCG、XR、デジタルツイン技術を統合し、競争力を強化し持続的成長を図ることを目的としていると考えられます。将来的な持株会社体制への移行も見据えていることから、経営体制の最適化と事業シナジーの創出に注力する姿勢が伺えます。新たな事業領域への展開と、既存事業との相乗効果による企業価値向上が期待される動きと捉えることができます。

4886|あすか製薬HD

2801.0

▲ +0.72%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- あすか製薬ホールディングス株式会社は、2026年5月11日に公表した「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正理由は、退職給付債務の算定過程で使用した基礎データに一部不備があったことが判明したためです。割引率見直しに伴う再計算において、基礎データの確認が不十分であったとしています。

- これに伴い、「退職給付に係る資産」が535百万円増加、「繰延税金資産」が168百万円減少、「退職給付に係る調整累計額」が366百万円増加する修正が行われました。

- 本訂正による売上高、営業利益、経常利益および親会社株主に帰属する当期純利益への影響はございません。

- 訂正箇所が多数に及ぶため、訂正後の全文が添付され、訂正箇所には下線が付されています。

5891|魁力屋

1328.0

▲ +2.79%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社魁力屋は、株主優待制度の変更(拡充)を決議し、本日付で発表しました。

- 変更の目的は、株主への感謝と、株式投資の魅力を高め、中長期的な保有を促進することです。

- 現行制度では100株以上保有の株主に対し、一律1,000円相当の優待券(電子チケット)が年2回贈呈されていました。

- 変更後の制度では、100株以上300株未満の保有で年間2,000円相当(500円×4枚)が年2回、300株以上500株未満で年間4,000円相当(500円×8枚)が年2回、500株以上で年間6,000円相当(500円×12枚)が年2回贈呈されます。

- 新制度は、2026年6月末日時点の株主名簿に記載または記録された株主より適用されます。

🤖 AI考察

今回の株主優待制度の変更は、保有株式数に応じた優待金額の引き上げにより、特に100株保有の株主に対する優待価値が2倍になるなど、株主還元強化の意図が示唆されます。また、優待券が500円単位となることで、少額での利用機会が増え、株主の利便性向上につながる可能性も考えられます。2026年6月末からの適用であるため、投資家は長期的な視点でこの拡充を評価すると見られます。

6094|G-フリークアウト

681.0

▼ -4.89%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期累計のEBITDA進捗率は72%、調整後当期利益は92.2%であったが、通期業績予想の上方修正は見送られた。

- 通期予想を据え置いた理由として、第3四半期におけるCTV・動画領域の商流変更による粗利減(約1.5億円)と、北米事業の見通しの不確実性が挙げられた。

- クリエイタービジネスのEBITDAは前年比439.2%増加し、その成長は構造的かつ持続可能であると説明された。UUUMマーケティングの予算超過達成が貢献した。

- 新たにグループ化したUDN SPORTSの買収の狙いは、「AIに代替されない『人らしい』価値の最大化」であり、アスリートのマネジメント機能に広告営業とクリエイターマネタイズソリューションを注入することで、フィー収益の非連続な成長を目指す。

- 北米事業は第2四半期に1.0億円の赤字を計上したが、第3四半期以降の黒字化を見込み、通期EBITDA目標7億円はオンターゲットで進捗していると評価された。

🤖 AI考察

上期累計での高い進捗率に対して通期予想が据え置かれた背景には、特定の事業セグメントにおける一時的な収益減少要因や、海外事業の不確実性が考慮されたものと考えられます。クリエイタービジネスの爆発的な成長は注目に値し、事業の多角化戦略とその持続性について投資家の関心を集める可能性があります。UDN SPORTSの買収は、同社の「アドテクとクリエイタービジネスの両輪」戦略を強化し、新たな収益源を確立しようとする姿勢を示唆していると捉えられます。

6379|レイズネクスト

2278.0

▲ +0.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- レイズネクスト株式会社は、2026年5月19日付で「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正箇所は、2026年5月13日に開示された決算短信添付資料5頁の「1.経営成績等の概況(4)今後の見通し」です。

- 訂正理由は、当該資料の作成過程における確認不足による記載内容の誤りであることが示されています。

- 訂正内容は、次期(2027年3月期)の経済環境認識と今後の事業方針に関する記述で、当初の「デフレ脱却が進み、景気が持ち直していくことが期待されますが、反面、社会的課題である人手不足や物価高による実質賃金の抑制など景気の下振れ要因もあり、引き続き不透明な状況が継続するものと考えております。」が、「足元の中東情勢など不安定な外部環境の影響や、人手不足、インフレの要因もあり、引き続き不透明な状況が継続するものと考えておりますが、経済安全保障や災害対応を背景とした、国内製造設備のメンテナンス需要は堅調に継続しております。」に変更されました。

- また、事業方針に関する記述も変更され、「2025年5月14日に開示いたしました「第3次中期経営計画の策定について」にて発表の通り、「RAIZNEXT X CHALLENGE」をテーマとし、従来のやり方にとらわれず、あらゆる変革に挑戦する期間と位置付けて、目標の達成を目指してまいります。」が、「2026年5月13日に開示いたしました「第3次中期経営計画の見直しに関するお知らせ」にて発表の通り、新たな数値目標の達成に向け、既存事業の深化とさらなる成長機会への取組みを引き続き推進することで、持続的な成長と企業価値の向上を目指してまいります。」に変更されました。

- 数値データについては、訂正はございません。

🤖 AI考察

今回の訂正は、主に次期の経済見通しとそれに伴う中期経営計画に関する記述の変更であり、発表された財務数値自体には影響がないことが示されています。経済情勢の認識や事業戦略の方向性に関する企業の最新の視点が反映されたものと捉えることができます。投資家は、これらの変更が今後の事業展開にどのように影響するか、詳細な中期経営計画と合わせて確認することが考えられます。

6762|TDK

2985.5

▲ +0.27%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- TDK株式会社は、子会社であるAmperex Technology (Singapore) Pte. Ltd.がLinergy Power Sdn Bhdの普通株式を100%取得し、完全子会社化することを2026年5月19日の取締役会で決議しました。

- 本株式取得の目的は、TDKの中核事業であるエナジー応用製品事業において、グローバルな顧客の多様なニーズに一層柔軟に対応できる供給体制を構築し、同事業のさらなる成長と長期ビジョン「TDK Transformation」の実現を加速させることです。

- Linergy Power Sdn Bhdは2024年12月19日設立で、事業内容はリチウムイオン二次電池の製造です。TDKはLinergy社の株式の25.5%を間接的に保有していました。

- 取得株式数は1,017,605,244株、取得価額はLinergy Power Sdn Bhdの普通株式240百万米ドル、アドバイザリー費用等1.1百万米ドルで、合計概算額は241.1百万米ドルです。

- 株式譲渡実行日は2026年6月15日(予定)です。

🤖 AI考察

TDKの今回の発表は、同社が「TDK Transformation」と中期経営計画で掲げるエナジー応用製品事業、特に中型二次電池事業の戦略的強化の一環と見受けられます。リチウムイオン二次電池製造を手掛けるLinergy Power Sdn Bhdを完全子会社化することで、TDKグループは顧客ニーズへの対応力を高め、供給体制を強化する意図があると考えられます。これは、二次電池市場の成長を見据えた先行投資と捉えることもできるでしょう。

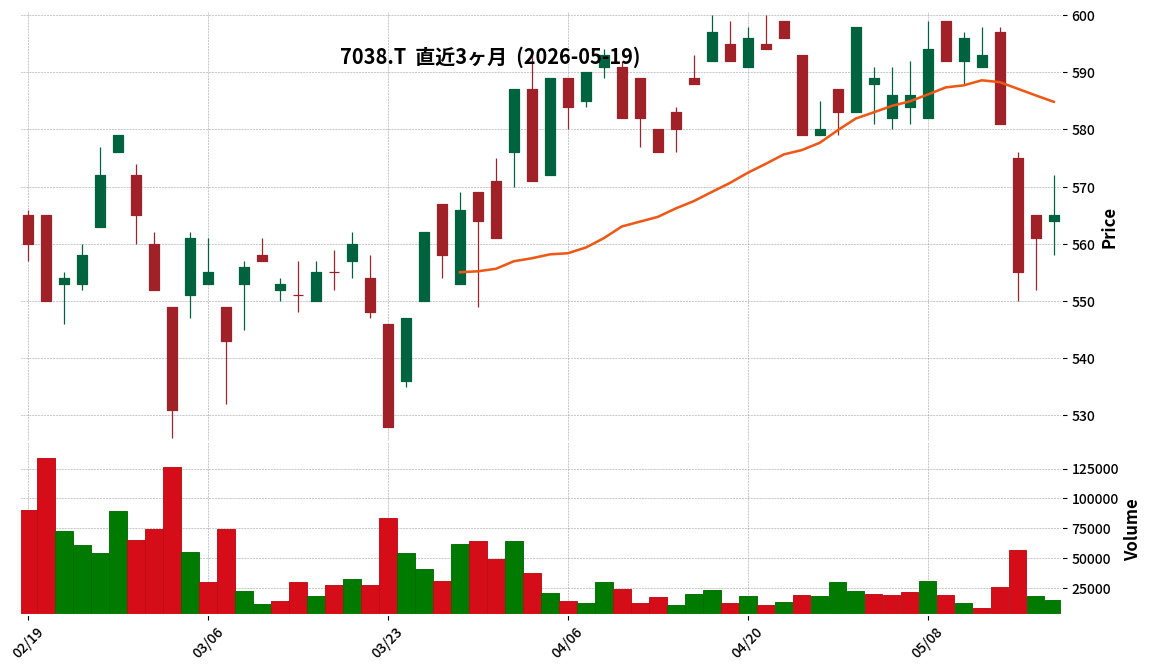

7038|フロンティアM

565.0

▲ +0.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- フロンティア・マネジメント株式会社は、2025年8月13日に開示された「2025年12月期 第2四半期(中間期)決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正内容は、中間連結キャッシュ・フロー計算書および関連箇所の記載誤りに関するものです。

- 具体的には、現金及び現金同等物に含まれていた定期預金1,500,000千円(15億円)が、満期までの期間が6か月であることから、投資活動によるキャッシュ・フローの定期預金の預入による支出に訂正されました。

- この訂正により、中間連結会計期間末における現金及び現金同等物は、訂正前の5,822,365千円から4,322,365千円に減少しました。

- また、投資活動の結果使用した資金は、訂正前の1,142,196千円から2,642,196千円に増加しました。

🤖 AI考察

今回の訂正は、特定の定期預金の会計処理に関する分類ミスを修正するものであり、企業の実際の資金繰りや収益性に直接的な変更を与えるものではないと考えられます。投資家にとっては、キャッシュ・フロー計算書の区分が変更されたことで、資金の使途の内訳に対する理解がより正確になる点に注目が集まる可能性があります。このような訂正は、財務報告の信頼性確保という観点から、企業が適切な対応をとったと解釈されることもあります。

7047|G-ポート

2395.0

▲ +4.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ポートは2026年5月19日に、2026年3月期通期決算説明会Q&Aを公開した。

- 中期経営計画の進捗において、将来利益がストック利益の伸長に貢献し、強固な利益基盤構築が最大の成果であると認識している。

- 課題として、組織全体での生成AIの活用レベルを挙げ、今後は業務の完全代替も視野に入れた生産性向上を最優先で推進する方針を示した。

- 2027年3月期の売上収益・営業利益30%超成長の前提として、エネルギー領域が主に利益成長を、人材領域が売上収益・利益双方の成長を牽引する構成を想定している。

- 系統用蓄電所事業は初年度黒字化を見込み、2027年3月期には最大10ヶ所程度の投資決定を目標に開発を推進する計画である。

- 人材領域における辞退率上昇の根本原因は、新卒採用市場における内定獲得の早期化・通年化によるリードタイム長期化と説明された。

🤖 AI考察

本Q&Aは、G-ポートが中期経営計画の進捗と今後の戦略について、具体的に投資家の質問に答える形式で構成されています。特に、生成AIの活用による生産性向上への意欲や、エネルギー領域における系統用蓄電所事業への積極的な投資計画は、同社の今後の事業構造転換と成長ドライバーとなりうる点が注目されます。また、人材領域における市場環境の変化に対応した戦略は、安定的な収益確保に向けた同社の対応力を示唆していると考えられます。

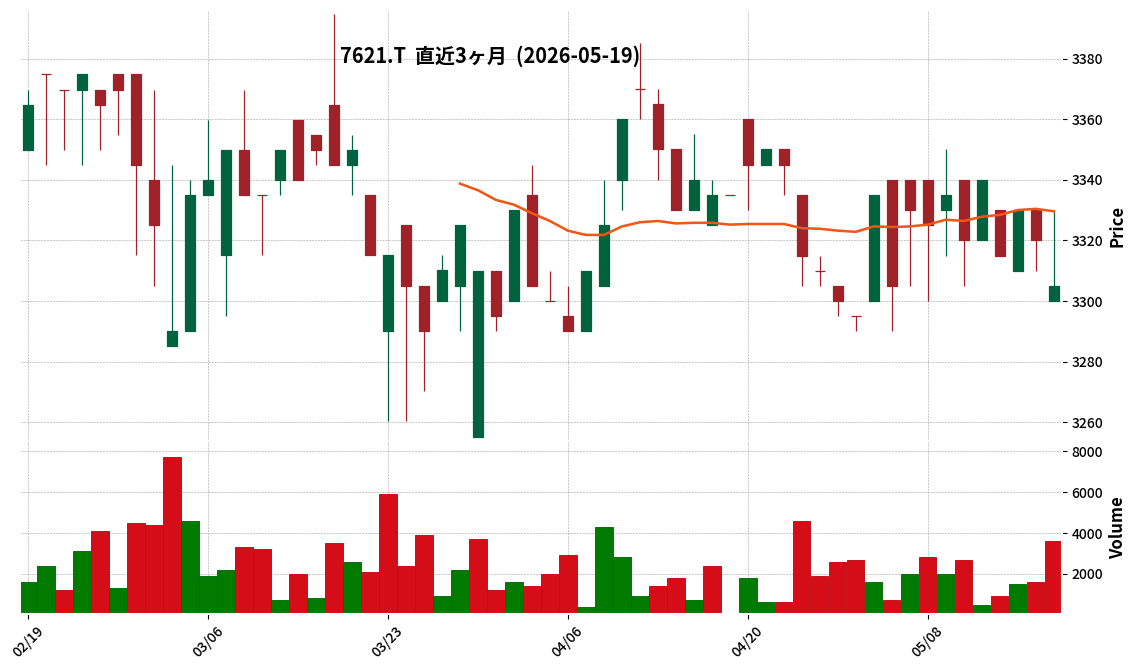

7621|うかい

3305.0

▼ -0.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社うかいは、2026年3月期の決算短信(非連結)を2026年5月19日に発表しました。

- 2026年3月期の売上高は13,570百万円(前期比0.8%増)、営業利益は831百万円(前期比15.2%増)、経常利益は846百万円(前期比21.0%増)でした。

- 当期純利益は295百万円(前期比115.8%増)となり、1株当たり当期純利益は52円64銭でした。

- セグメント別では、レストラン事業部の売上高は11,022百万円(前期比4.2%増)、物販事業部の売上高は1,994百万円(前期比11.1%増)でした。

- 2025年10月1日付で文化事業『箱根ガラスの森』を移管し、2026年3月31日をもって『東京芝とうふ屋うかい』を閉店しました。

- 2027年3月期の業績予想は、売上高11,895百万円(前期比12.3%減)、営業利益△587百万円、経常利益△604百万円、当期純利益△432百万円と赤字転落を見込んでいます。

🤖 AI考察

2026年3月期のうかいは、増収増益を達成し、特に純利益が大幅に改善しました。これは、レストラン事業の客単価上昇や物販事業の伸長が寄与したと考えられます。一方で、文化事業の移管や主要店舗の閉店といった事業ポートフォリオの再構築を進めている背景も読み取れます。2027年3月期の業績予想が減収減益、特に大幅な赤字を計上している点は、今後の事業構造変化とそれに伴う収益性への影響を注視するポイントと言えるでしょう。

8439|東京センチュリー

2318.0

▲ +1.64%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東京センチュリーは2026年5月19日に「2026年3月期決算IR資料の再掲載について」を発表しました。

- 再掲載の理由は、連結子会社Aviation Capital Group LLC(ACG)が2026年5月16日(日本時間)に2026年12月期第1四半期決算を公表したためです。

- 当該決算IR資料にACGの直近業績である2026年12月期第1四半期決算の内容が追加・追記されました。

- 資料の追加箇所は「P25 ACGの業績②」、追記箇所は「P26 ACGの収益推移」です。

🤖 AI考察

本再掲載は、連結子会社ACGの最新業績を投資家向け資料に反映させることを目的としていると考えられます。これにより、東京センチュリー全体の業績を評価する上で、よりタイムリーな情報が提供されることになります。投資家は、更新された資料でACGの業績が東京センチュリーの全体像にどのように影響するかを確認できるでしょう。

3489|フェイスネットワーク

741.0

▼ -1.85%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期決算説明会における主な質疑応答の要旨が2026年5月19日に公開された。説明会は2026年5月18日にLIVE配信で開催された。

- 2028年度税制改正大綱による貸付用不動産の相続税評価額見直しについて、相続後5年以内の貸付不動産は取引価格(時価)が使用されることになるが、同社は中長期的な資産承継・運用を前提としているため、この改正による影響はないと認識している。むしろ、5年間の縛りから早期購入を促す「追い風」と捉えている。

- 中東情勢の影響による物件竣工時期の直近の遅延は確認されていないが、一部建築資材の納期の遅れ等の通知は受領している。今後の資材納期遅延や供給不足の長期化、建築資材の高騰等により業績に影響が出る可能性がある。

- 2027年3月期の粗利率は26%を計画しており、25%を基本に上積みを目指す。

- M&Aの方向性として、開発能力強化及び物件価値向上に繋がることを前提とし、東京23区内のゼネコンや高い施工技術を持つ企業、富裕層向け高級キッチン開発実績のある企業など、新たな価値創造に貢献できる相手を検討していく方針である。

🤖 AI考察

フェイスネットワークの質疑応答からは、同社が外部環境の変化に対し、どのように事業戦略を適応させているかが読み取れます。特に、税制改正を潜在的な追い風と捉える姿勢や、建築費高騰への対応として物件付加価値向上を目指す方針は、同社の経営戦略の方向性を示すものと考えられます。中東情勢による資材調達への影響は潜在的なリスク要因として認識されており、今後の動向が業績に与える影響は注視されるポイントとなりそうです。

5031|G-モイ

277.0

▲ +0.73%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- モイ株式会社は2026年5月19日付の取締役会で、SBIホールディングス株式会社との資本業務提携契約の締結および第三者割当による新株式の発行を決議しました。

- SBIホールディングスは、第三者割当増資および筆頭株主であるモイ代表取締役社長赤松洋介からの株式譲渡により、モイの普通株式3,534,400株を取得します。

- これにより、SBIホールディングスのモイ株式に係る所有議決権割合は20.41%となる予定です。

- 第三者割当増資における発行価額は1株につき275円、発行価額の総額は921,525,000円、払込期日は2026年7月31日を予定しています。

- 本資本業務提携により、次世代クリエイター・アーティストの共同発掘及び育成、有料配信・ファンコミュニティ経済を軸とした共同マーケティングとIP展開、金融・AI基盤の構築及び運営の高度化、ライブ配信を通じた地域資源の全国展開と地方創生の推進、デジタルプラットフォームを介したIP・コンテンツの海外展開における連携が計画されています。

🤖 AI考察

今回の発表は、ライブ配信サービス「ツイキャス」を運営するモイと、金融を主軸にメディア事業にも注力するSBIホールディングスとの間で、多角的な領域でのシナジー創出を目指す動きと見られます。SBIグループの金融ソリューションやグローバルネットワークが、モイのサービスエコシステムや海外展開を加速させる可能性も考えられます。今後の事業連携の進捗が、両社の中長期的な企業価値向上にどのように寄与するかが注目されます。

423A|ライオン事務器

300.0

▲ +1.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ライオン事務器は、2026年9月期第2四半期連結決算において、売上高25,114百万円(前年同期比+20.5%)、営業利益1,429百万円(同+37.2%)、経常利益1,440百万円(同+30.8%)、親会社株主に帰属する四半期純利益979百万円(同+29.1%)を計上しました。

- 事業別売上高では、販売店事業が9,276百万円(同-0.4%)、エンタープライズ事業が6,208百万円(同+10.3%)、文教事業が9,628百万円(同+63.0%)となりました。

- オフィスまるごと案件数は236件(前年同期比+39.6%)、ナビリオン売上高は1,689百万円(同+15.7%)、IBC売上高は492百万円(同+20.6%)と、単体重点施策が伸長しました。

- 2026年9月期通期連結計画は上方修正され、売上高40,723百万円(前回発表比+276百万円)、営業利益1,400百万円(同+89百万円)、経常利益1,442百万円(同+76百万円)、親会社株主に帰属する当期純利益989百万円(同+10百万円)となりました。

- 2026年5月7日より新営業拠点を開設し、「オフィスまるごと提案」の全体が見える拠点として活用すると発表されました。

🤖 AI考察

ライオン事務器の2026年9月期第2四半期決算は、特に文教事業におけるGIGAスクール構想の更新案件と、エンタープライズ事業における大型リニューアル案件が全体の業績を牽引したと考えられます。また、単体の重点施策である「オフィスまるごと案件」や「ナビリオン」「IBC」の伸長は、同社の成長戦略が成果を上げている可能性を示唆しています。通期計画の上方修正は、これらの好調なトレンドが下期も継続するとの見方に基づくと考えられます。

3422|J-MAX

454.0

▼ -3.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- J-MAXは2026年3月期決算説明会動画を2026年5月29日(金)16時に公開予定であることを発表しました。

- 決算説明会動画の公開に先立ち、投資家からの事前質問を2026年5月19日(火)から2026年5月25日(月)までの期間で受け付けます。

- 質問は同社ホームページのお問い合わせフォームより、「IRに関するお問い合わせ」を選択し、「決算説明会事前質問」と記載して送付するよう案内されています。

- 2026年3月期の連結売上高は51,919百万円(前期比+10.2%)、営業利益は1,858百万円(前期比+9,632.5%)、親会社株主に帰属する当期純利益は891百万円(前期比+4,173百万円)を計上しました。

- 中国セグメントにおける電動化部品の増産影響により売上高が増加し、構造改革の継続効果により増益を達成しました。

🤖 AI考察

J-MAXの2026年3月期決算は、売上高および利益の大幅な改善を示しており、特に中国セグメントにおける電動化部品の増産と構造改革の継続効果が貢献したと考えられます。決算説明会動画と事前質問の機会は、投資家が今後の成長戦略や各セグメントの具体的な取り組みについて理解を深める上で重要な機会となるでしょう。有利子負債の高水準や自己資本比率の改善も注目すべき点として挙げられます。

542A|G-ビタブリッドJ

1002.0

▼ -0.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ビタブリッドJは2024年5月19日に「(訂正)『2026年2月期 決算説明資料』の一部訂正について」を発表した。

- 訂正の対象は2024年4月13日に公表された「2026年2月期 決算説明資料」。

- 訂正理由は、女性管理職の割合数値の記載に誤りがあったことが判明したため。

- 訂正箇所は54ページ「人的資本(2026年2月末時点)」の女性管理職の数値(赤枠箇所)。

- 訂正後の「2026年2月期 決算説明資料」は、同社ホームページに掲載されている。

🤖 AI考察

この訂正は、同社が以前公表した決算説明資料における「人的資本」に関する数値の正確性を確保するための措置と考えられます。特にESGや多様性への関心が高まる中で、人的資本に関するデータの信頼性は投資家にとって重要な情報の一つとなり得ます。訂正後の資料で正確な数値を確認することが推奨されます。

6013|タクマ

3185.0

▼ -4.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社タクマは、2026年5月19日付で「(訂正)「2026年3月期決算補足説明資料」の一部訂正について」を公表しました。

- 訂正の対象は、2026年5月14日に公表された「2026年3月期 決算補足説明資料」の記載内容の一部です。

- 具体的には、同資料のP.22「成長投資|人的投資、研究開発、設備投資」の箇所に誤りがありました。

- 訂正後の資料全文は、タクマのウェブサイトに掲載されています。

- 同日に開示された「2026年3月期決算短信〔日本基準〕(連結)」の数値に訂正はないことが明記されています。

🤖 AI考察

今回の訂正は、決算短信の連結数値には影響を与えない補足資料の一部である点が注目されます。投資家は、訂正内容が企業の成長戦略に関する情報であることから、詳細な変更点を確認することが推奨されます。特にP.22の「成長投資」は将来の事業展開に直結する項目であり、その内容の正確性は重要な情報源となり得ると考えられます。

6161|エスティック

1013.0

▲ +0.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エスティックの2026年3月期連結決算は、売上高が80億33百万円(前年同期比1.9%増)、営業利益が15億74百万円(同3.8%減)、親会社株主に帰属する当期純利益が11億63百万円(同1.5%減)となりました。

- 地域別売上高では、北米が前年同期比297百万円増、アジア(中国除く)が同452百万円増と伸長しました。日本は同366百万円減、中国は同9百万円増でした。

- 製品別売上高では、ネジ締付装置が海外市場を中心に増収した一方、ナットランナおよびハンドナットランナは減収となりました。

- 海外売上比率は67.6%で、為替レートは対米国ドルで平均159.88円(2025年3月期は149.70円)でした。

- 2027年3月期の連結業績予想は、売上高86億2百万円(前年同期比7.1%増)、営業利益17億7百万円(同8.4%増)、当期純利益12億19百万円(同4.8%増)を見込んでいます。

🤖 AI考察

2026年3月期の決算は、海外市場、特に北米とアジアの伸長が全体を牽引したものの、国内市場の低調や主要製品の一部減収、原材料価格高騰などが利益を圧迫したと見られます。2027年3月期の業績予想では、ハンドナットランナの売上高が大幅な増加を見込む一方、ネジ締付装置の減少が継続する見込みであり、製品構成の変化が業績に影響を与える可能性があります。アジア市場の成長戦略や米国関税への対応策が、今後の収益性改善に貢献するかが注目されます。

6420|ガリレイ

3510.0

▲ +1.74%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ガリレイ株式会社は、2026年5月1日に開示された「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を2026年5月19日に発表しました。

- 訂正の理由は、決算関連手続きにおいて連結財務諸表の数値に誤りが判明したためで、具体的には「法人税、住民税及び事業税の修正」によるものです。

- 訂正後の2026年3月期の連結業績は以下の通りです。売上高138,616百万円(前期比6.1%増)、営業利益17,078百万円(前期比3.1%増)、経常利益17,943百万円(前期比4.5%増)、親会社株主に帰属する当期純利益12,197百万円(前期比1.6%増)。

- 訂正後の2026年3月期の連結財政状態は、総資産154,427百万円、純資産113,392百万円、自己資本比率73.4%です。

- 訂正箇所が多数に及ぶため、訂正後の全文が添付され、訂正された箇所には下線が付されています。

🤖 AI考察

本訂正は、開示済みの決算短信における法人税等の修正に伴う数値の訂正であり、経営成績や財政状態に関する一部の数値が変更されたことが示されています。投資家にとっては、発表された財務数値が確定したものであるかを確認するために、このような訂正情報の有無を常に注視することが重要と考えられます。特に、純利益などの利益指標に影響があるため、訂正後の数値を基に企業分析を行う必要があるでしょう。

7814|日本創発G

544.0

▲ +0.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本創発Gの2026年12月期第1四半期連結売上高は24,273百万円となり、前年同期比で2,577百万円(11.9%)増加した。

- 売上増加の主な要因として、2025年4Q以降に連結子会社となったフジプラス、シルキー・アクト、サンメック、鈴木松風堂、DNTS、ウエストマネージメント、立体造形工房、トラストの影響で約22億円の売上増加があった。また、2026年1Qにはエクセルパック・カバヤを子会社化した。

- 営業利益は1,038百万円となり、前年同期の1,309百万円から270百万円(20.7%)減少した。

- 営業利益減少の要因として、売上総利益率が31.8%から31.3%へ低下したこと、人件費が前年同期比15.1%増の7,379百万円に増加したこと、減価償却費が74.0%増、のれん償却費が146.7%増を記録したことなどが挙げられる。

- 経常利益は1,982百万円で、前年同期比441百万円(28.6%)増加した。

- 親会社株主に帰属する四半期純利益は1,377百万円となり、前年同期の2,389百万円から1,012百万円(42.4%)減少した。

🤖 AI考察

連結子会社の増加による売上高の拡大は、同社のM&A戦略が進行していることを示唆していると考えられます。一方で、原材料費や人件費の増加、およびM&Aに伴う減価償却費やのれん償却費の増加が、一時的に営業利益を圧迫している可能性があります。経常利益が増加している点は、営業外損益においてポジティブな要素があったことを示しており、財務活動が全体収益に影響を与えていると見られます。

7946|光陽社

355.0

▲ +1.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社光陽社は、2026年5月19日付で2026年3月期の通期連結業績予想と実績の差異、および配当予想の修正(増配)を発表しました。

- 2026年3月期の連結通期実績は、売上高4,830百万円(前回予想比1.7%増)、営業利益102百万円(同46.3%増)、経常利益138百万円(同38.8%増)、親会社に帰属する当期純利益84百万円(同29.4%増)となりました。

- 差異の理由は、カーボンオフセット(カーボンニュートラルプリント、カーボンゼロプリント)関連の売上が好調だったことにより、売上高が当初計画を上回ったためとされています。

- 2026年3月31日を基準日とする期末配当予想を修正し、1株あたり7円20銭から10円00銭へ2円80銭の増配を予定しています。

- 配当性向30%を目安に各期の業績に応じた配当を行うことを基本方針としています。

🤖 AI考察

光陽社の2026年3月期決算は、カーボンオフセット関連事業の好調が業績全体を押し上げ、当初予想を大幅に上回る着地となりました。特に営業利益の増加率が高いことから、収益性の改善が進んだ可能性が考えられます。また、業績の上振れに伴う配当増額は、株主還元への積極的な姿勢を示すものと捉えられます。

5194|相模ゴム

673.0

▼ -3.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 相模ゴム工業株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は5,911百万円(前年同期比3.9%増)となりました。

- 連結営業利益は180百万円(前年同期は営業損失33百万円)と黒字転換しました。

- 連結経常利益は587百万円(前年同期比12.4%増)となり、これは為替差益488百万円が営業外収益に計上されたことによるものです。

- 親会社株主に帰属する当期純利益は283百万円(前年同期比27.8%減)でした。

- セグメント別では、ヘルスケア事業の売上高は4,675百万円(前年同期比9.5%増)、営業利益は762百万円(前年同期比24.7%増)でした。

- プラスチック製品事業の売上高は1,190百万円(前年同期比5.4%減)でしたが、営業損失は35百万円(前年同期は営業損失84百万円)に改善しました。

- 2027年3月期の通期連結業績予想として、売上高6,400百万円(前年同期比8.3%増)、営業利益380百万円(前年同期比112.8%増)、親会社株主に帰属する当期純利益60百万円(前年同期比78.7%減)を公表しました。

- 期末配当は1株当たり10.00円を予定しており、年間配当金は前年と同額の10.00円です。

🤖 AI考察

相模ゴム工業の2026年3月期決算は、売上高の増加と営業利益の黒字転換が確認されました。特に、為替差益が経常利益を押し上げる要因となった点は注目されます。ヘルスケア事業の堅調な伸びと、プラスチック製品事業の損失縮小は、事業ポートフォリオの再構築と経営改革の進展を示すものと考えられます。一方で、親会社株主に帰属する当期純利益が減益となった点、および2027年3月期予想では大幅な純利益の減少が見込まれている点は、投資家にとって今後を注視するポイントとなるでしょう。

186A|G-アストロスケール

2115.0

▲ +11.79%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アストロスケールホールディングスは、2026年4月期第3四半期決算短信(連結)について、公認会計士等による期中レビューが完了したと発表しました。

- この期中レビューは、海外一般募集による2029年満期ユーロ円建転換社債型新株予約権付社債、および第三者割当による新株式及び第1回無担保転換社債型新株予約権付社債の発行に関連して実施されました。

- 2026年3月13日に発表された四半期連結財務諸表から、要約四半期連結財務諸表に関する注記事項(作成の基礎)が追加されました。

- 2026年4月期第3四半期(2025年5月1日~2026年1月31日)の連結経営成績では、プロジェクト収益が8,349百万円(前年同期比125.1%増)、売上収益が4,415百万円(同194.5%増)となりました。

- 親会社の所有者に帰属する四半期利益は△5,017百万円、基本的1株当たり四半期利益は△37.41円でした。

🤖 AI考察

公認会計士等による期中レビューの完了は、今後の大規模な資金調達に関連したものであり、財務の透明性と信頼性を高める動きと捉えられます。これにより、同社の成長戦略に必要な資金基盤の強化が進められるものと考えられます。また、売上収益の大幅な増加は、事業の拡大を示唆しており、将来的な収益性改善への期待が持たれる可能性があります。

6023|ダイハツインフィ

3125.0

▼ -0.95%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ダイハツインフィニアース株式会社は、2026年3月期の通期決算説明会プレゼンテーション資料を発表しました。

- 2026年3月期通期累計の連結業績は、売上高が880億6,600万円、営業利益が76億2,100万円、経常利益が79億5,900万円、当期純利益が59億2,000万円でした。1株当たり純利益は232円90銭です。

- 2027年3月期通期計画では、売上高1,040億円(前年同期比18.1%増)、営業利益80億円(前年同期比5.0%増)、経常利益80億円(前年同期比0.5%増)、当期純利益57億円(前年同期比△3.7%減)を見込んでいます。

- 2026年3月期末時点の受注残高は1,135億円で、前年同期比51.2%増となりました。デュアルフューエル機関の受注残高構成比は25%に上昇しています。

- 姫路新工場は2025年末に竣工し、2026年2月に稼働を開始しました。守山工場周辺には新ロジスティクスセンターを2028年春稼働目標で建設予定であり、子会社において燃料噴射装置の群馬新工場を2027年冬稼働目標で建設決定しています。

🤖 AI考察

2026年3月期はメンテナンス関連売上の高水準推移が業績を支え、修正計画を上回る着地となりました。2027年3月期は大型機関の販売増加による増収を見込んでおり、姫路新工場の稼働に伴う受注残高の大幅な増加は、今後の業績に影響を与える可能性があります。次世代燃料対応エンジンへの投資やロジスティクス改革、燃料噴射装置の新工場建設といった成長投資計画は、中長期的な事業構造変革を示唆していると考えられます。

7610|テイツー

134.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社テイツーは、株式会社駿河屋との資本業務提携を解消し、新たに業務提携契約を締結することを2026年5月19日に取締役会の書面決議により決定しました。

- 資本業務提携解消の理由として、これまでの取り組みで一定の成果が得られたこと、今後の経営環境の変化や成長戦略を踏まえ、資本関係を見直しつつ、より機動的かつ柔軟な事業運営を行うためと説明しています。

- 駿河屋社が保有するテイツー普通株式1,852,000株(発行済株式総数に対する割合:2.89%)は、自己株式立会外買付取引(ToSTNeT-3)を通じてテイツーが自己株式として取得する予定です。

- 本件の取締役会決議日、契約締結日、効力発生日はいずれも2026年5月19日です。

- テイツーは、本件が同社の業績に与える影響は軽微であるとの見通しを示しています。

🤖 AI考察

資本関係の見直しにより、両社はより機動的かつ柔軟な事業運営を目指すことが伺えます。駿河屋保有の株式を自己株式として取得することで、市場への影響を回避しつつ、資本効率の向上を図る意図があると考えられます。今後の業務提携が両社の事業成長にどのように寄与していくか、引き続き注目されるポイントと言えるでしょう。

6059|ウチヤマHD

344.0

▲ +0.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ウチヤマホールディングスは、2026年5月19日付で「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正箇所は、「3.連結財務諸表及び主な注記(5)連結財務諸表に関する注記事項(セグメント情報等)」内の「報告セグメントごとの固定資産の減損損失に関する情報」です。

- 訂正前は「介護事業」の減損損失が64,744千円、「全社・消去」が26,828千円でした。

- 訂正後は「介護事業」の減損損失が90,544千円、「全社・消去」が1,028千円に修正されました。

- 減損損失の合計額は、訂正前後で210,671千円と変更ありません。

🤖 AI考察

本訂正は、2026年3月期の連結財務諸表における固定資産の減損損失のセグメント別内訳に修正があったことを示すものです。全体の減損損失額に変動はないものの、セグメント間の配分が変更された点に投資家は注目する可能性があります。特に介護事業における減損損失の増加と、全社・消去項目での減少が主な変更点と考えられます。

4059|まぐまぐ

368.0

▲ +2.79%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- まぐまぐの2026年9月期第2四半期(累計)の売上高は233,943千円で、前年同期比106.3%を記録しました。

- 同期間の営業利益は2,561千円で、前年同期比35.3%でした。

- プラットフォーム事業ではクリエイター数が765誌(+56)に拡大し、平均単価は289.7円(+54)を見据えた機能投資・基盤整備を実施しました。

- メディア広告事業ではストック型クリエイタータイアップが順調に積み上がり、下期は受注済み案件の収益化フェーズへ移行するとされています。

- 貸借対照表では、流動資産が1,015,314千円(前年度比54,508千円増)、純資産が897,252千円(前年度比51,921千円増)となりました。

🤖 AI考察

まぐまぐは、投資フェーズから収益化フェーズへの移行が進展しており、第2四半期において単独での営業黒字を回復した点が注目されます。プラットフォーム事業におけるクリエイター数増加と平均単価向上、およびメディア広告事業におけるストック型案件の蓄積は、今後の持続的な成長に向けた基盤構築が進んでいることを示唆していると考えられます。下期における受注済み案件の収益化進捗が、通期業績予想達成の鍵となると見られます。

6405|鈴茂器工

1064.0

▲ +0.85%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 鈴茂器工の2026年3月期連結決算において、売上高は15,864百万円(前期比+1.9%)を記録しました。

- 同期の営業利益は1,009百万円(前期比-46.6%)、経常利益は1,043百万円(前期比-46.4%)、当期純利益は602百万円(前期比-58.8%)となりました。

- 国内売上高は10,033百万円(前期比-5.4%)と減収した一方、海外売上高は5,831百万円(前期比+17.5%)と増加しました。

- 営業利益の減少は、売上総利益の減少(273百万円減)と販売費及び一般管理費の増加(607百万円増)が主な要因です。

- 貸借対照表では、現金及び預金が前期末から2,623百万円減少し、有形固定資産が1,581百万円増加しています。

🤖 AI考察

2026年3月期決算では、売上高は微増ながら、海外売上が国内売上の減少を補完する形となりました。一方で、営業利益の大幅な減益は、新工場稼働に向けた製造労務増加、人的投資を中心とした先行投資、および資本業務提携解消に伴うコスト発生といった要因が複合的に影響したと考えられます。今後の海外事業の伸長と国内市場の回復、そして投資フェーズにおけるコスト管理が注目ポイントとなるでしょう。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント