📌 本日のピックアップ

本日は158件のIR情報をお届けします。中でも日触媒(4114)、G-ユニネク(3566)、レノバ(9519)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 4114|日触媒

- 3566|G-ユニネク

- 9519|レノバ

- 3241|ウィル

- 480A|G-リブコンサル

- 5301|東海カーボン

- 5533|エリッツHD

- 5576|オービーシステム

- 8772|アサックス

- 2613|Jオイル

- 2270|雪印メグ

- 3103|ユニチカ

- 5702|大紀アルミ

- 7953|菊水化学工業

- 6563|G-みらいワークス

- 3109|シキボウ

- 3561|力の源HD

- 3787|テクノマセマ

- 4058|G-トヨクモ

- 5929|三和HD

- 6330|洋エンジ

- 6947|図研

- 7409|G-AeroEdge

- 7944|ローランド

- 9336|大栄環境

- 1332|ニッスイ

- 2170|LINK&M

- 2750|石光商事

- 2764|ひらまつ

- 343A|IACEトラベル

- 3774|IIJ

- 3853|アステリア

- 4838|SSSK HD

- 4896|G-ケイファーマ

- 5139|G-オープンワーク

- 519A|G-ベーシック

- 7075|G-QLS

- 7805|プリントネット

- 8089|ナイス

- 9564|FCE

- 1921|巴

- 2117|ウェルネオシュガー

- 2974|大英産業

- 4337|ぴあ

- 4401|ADEKA

- 5268|旭コンクリ

- 5975|東プレ

- 7726|黒田精工

- 8358|スルガ銀

- 8007|高島

- 2976|A-Nグランデ

- 4005|住友化

- 5542|新報国マテリアル

- 9501|東電力HD

- 9502|中部電力

- 7267|ホンダ

- 7988|ニフコ

- 1815|鉄建建設

- 2325|NJS

- 2938|オカムラ食品工業

- 4109|ステラケミファ

- 4224|ロンシール工

- 4620|藤倉化

- 5741|UACJ

- 8117|中央自動車工業

- 1914|日基礎

- 3446|JTECCORP

- 3940|ノムラシステム

- 5108|ブリヂス

- 7003|三井E&S

- 7567|栄電子

- 7821|前田工繊

- 8600|トモニHD

- 6846|中央製

- 7380|十六FG

- 1853|森組

- 2501|サッポロHD

- 266A|P-グローカルマーケ

- 2982|ADワークスグループ

- 3020|アプライド

- 342A|F-光貴

- 3477|G-フォーライフ

- 4437|G-GDH

- 4482|G-ウィルズ

- 4486|G-ユナイト&グロウ

- 4491|Cマネージメント

- 5843|ニッポンインシュア

- 6194|アトラエ

- 6273|SMC

- 6480|日トムソン

- 7791|ドリームベッド

- 8119|三栄コーポ

- 8559|豊和銀

- 2986|G-LAHD

- 3135|マーケットエンター

- 336A|G-ダイナミクマップ

- 3895|ハビックス

- 4406|新日本理化

- 4575|G-CANBAS

- 7076|名南M&A

- 3633|GMOペパボ

- 410A|G-GMOコマース

- 479A|G-PRONI

- 7048|G-ベルトラ

- 141A|G-トライアル

- 148A|G-ハッチ・ワーク

- 166A|G-タスキHD

- 9346|G-ココルポート

- 334A|G-VPJ

- 8891|AMGHD

- 1449|FUJIジャパン

- 1888|若築建

- 206A|G-PRISMBio

- 217A|P-サポート

- 2425|ケアサービス

- 2475|WDB

- 2573|北海コカ

- 2667|イメージワン

- 269A|G-Sapeet

- 2904|一正蒲鉾

- 2961|日本調理機

- 300A|MIC

- 3156|レスター

- 321A|P-ヒューマンSHD

- 3306|日製麻

- 3445|RSTECH

- 3559|ピーバンドットコム

- 3591|ワコールHD

- 3710|ジョルダン

- 3842|ネクストジェン

- 2485|ティア

- 4619|日特塗料

- 545A|トランヴィア

- 2207|meito

- 199A|P-メディエア

- 3687|フィックスターズ

- 4884|G-クリングル

- 6078|バリューHR

- 6659|メディアリンクス

- 6779|日電波

- 7362|G-T.S.I

- 9404|日テレHD

- 9713|ロイヤルホテル

- 4013|G-勤次郎

- 330A|G-TalentX

- 243A|P-トップス

- 4068|G-ベイシス

- 5133|テリロジーHD

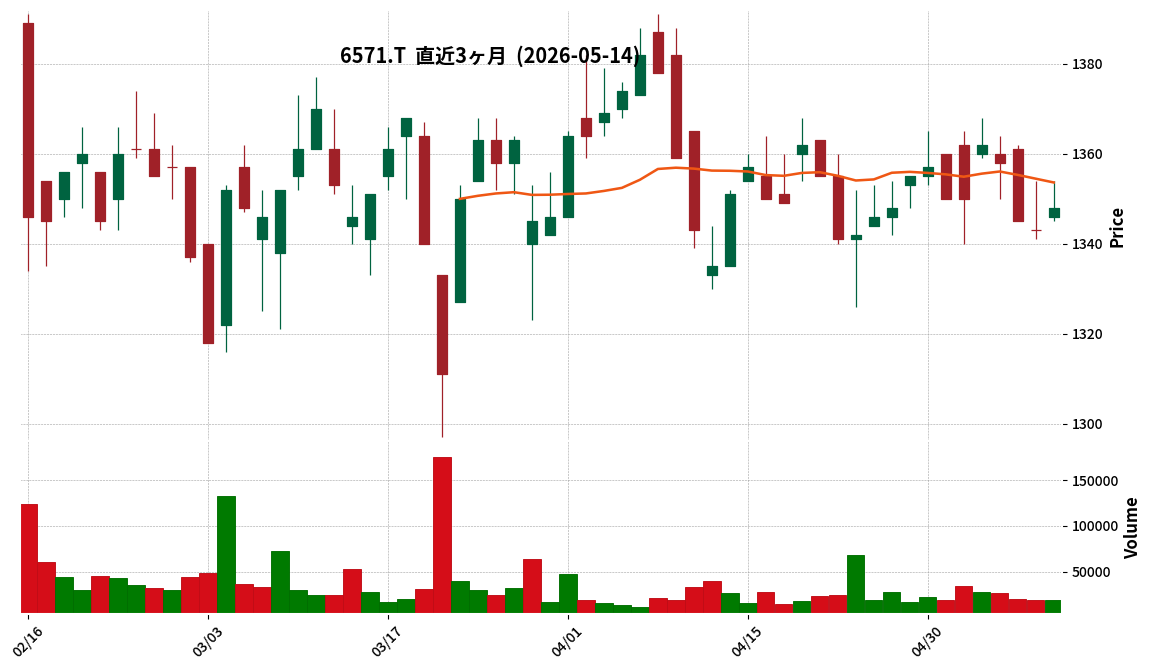

- 6571|キュービーネットHD

- 9028|ゼロ

- 9409|テレビ朝日HD

- 2334|G-イオレ

- 4480|メドレー

- 7363|G-ベビーカレンダー

- 4937|G-Waqoo

- 5033|G-ヌーラボ

- 2436|共同PR

- 3034|クオールHD

4114|日触媒

2142.5

▼ -2.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日触媒は、2026年3月期の通期実績として、売上収益3,999億円(前年比2.3%減)、営業利益175億円(同8.0%減)、当期利益168億円(同3.6%減)を計上しました。

- セグメント別では、マテリアルズ事業のセグメント利益が119億円(前年比24.8%減)と減益でしたが、ソリューションズ事業のセグメント利益は60億円(同2.4%減、持分法投資損益を除く増収増益)となりました。

- 減益の主な要因として、販管費や製造固定費の増加、在庫評価差益の減少、持分法適用会社での減損実施が挙げられています。

- 2027年3月期の業績予想については、中東情勢の緊迫化による影響の算出が困難であるため、現時点では未定としています。

- 株主還元方針として、配当性向100%またはDOE2.0%のいずれか大きい金額を配当し、政策保有株式縮減等で得た資金で自己株式を取得する方針を示しました。

🤖 AI考察

日触媒の2026年3月期決算は、原材料価格の下落によるスプレッド拡大要因があった一方で、販管費の増加や持分法適用会社の減損が全体の利益を押し下げたと考えられます。特にマテリアルズ事業の収益悪化が全体の減益に影響を及ぼしたと見られます。2027年3月期の業績予想が未定である点は、中東情勢の不確実性が企業活動に与える影響の大きさを反映していると捉えることができます。

3566|G-ユニネク

909.0

▲ +1.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の売上高は2,056百万円(前年同四半期比19.8%増)でした。

- 同四半期の営業利益は16百万円、経常利益は19百万円、四半期純利益は12百万円を計上し、前年同期の損失から黒字転換または大幅な増益を達成しました。

- 財政状態では、当第1四半期会計期間末の総資産は6,079百万円(前事業年度末比723百万円増加)でした。流動資産は商品や受取手形及び売掛金の増加により657百万円増加しました。

- 負債合計は2,259百万円(前事業年度末比758百万円増加)で、支払手形及び買掛金が807百万円増加しました。

- 2026年12月期の通期業績予想および年間配当予想(1株あたり6.00円)は、直近に公表された内容から修正されていません。

🤖 AI考察

G-ユニネクの2026年12月期第1四半期決算は、前年同期比で売上高が約20%増加し、各段階利益が黒字転換または大幅な増益を達成したことが示されています。特に、ユニフォーム販売の閑散期である第1四半期において増収効果により黒字を確保した点は、注目に値すると考えられます。商品在庫の積み増しやハイブリッド販売モデルの推進といった施策が業績に寄与した可能性があり、通期業績予想に対する進捗状況を今後も確認することが重要です。

9519|レノバ

1220.0

▼ -2.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社レノバは、2026年3月期の連結決算において、売上収益87,622百万円(前年比24.7%増)、EBITDA 30,526百万円(同31%増)、営業利益8,283百万円(同104%増)を計上しました。

- 2027年3月期の連結業績予想では、売上収益95,700百万円(前年比9%増)、EBITDA 33,800百万円(同11%増)、営業利益11,300百万円(同36%増)を見込んでいます。

- 2026年3月に菊川西村蓄電所(90MW/270MWh)の投資意思決定・着工が発表され、市場販売型として国内最大規模のプロジェクトファイナンスが組成されました。2028年度の運転開始を予定しています。

- 苓北・天草陸上風力のPPA(電力購入契約)締結が間近とされています。

- 2027年3月期におけるバイオマス発電事業の定期点検日数は、前年比57日減の194日を計画しており、第1四半期に集中する見込みです。

🤖 AI考察

レノバの2026年3月期決算は、バイオマス発電所の通期寄与と事業開発報酬の計上により、大幅な増収増益を達成しました。特に営業利益の伸びが顕著であり、事業基盤の強化がうかがえます。菊川西村蓄電所のような大型プロジェクトのファイナンス組成は、同社の蓄電事業における成長戦略の具体化を示唆していると考えられます。2027年3月期の増益計画に加え、定期点検日数の減少も、今後の収益性向上に寄与する可能性があると見られます。

3241|ウィル

586.0

▼ -1.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ウィルは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は4,143百万円(前年同期比33.6%増)を計上しました。

- 連結営業利益は434百万円(前年同期比122.2%増)、連結経常利益は394百万円(前年同期比135.0%増)となりました。

- 親会社株主に帰属する四半期純利益は236百万円(前年同期比137.7%増)を記録しました。

- セグメント別では、開発分譲事業の売上高が2,602百万円(前年同期比47.9%増)、営業利益が193百万円(前年同期比127.5%増)となり、全体の売上を牽引しました。流通事業も売上高1,044百万円(前年同期比30.3%増)、営業利益355百万円(前年同期比113.9%増)と好調でした。

🤖 AI考察

ウィルの2026年12月期第1四半期決算は、売上高および各利益項目で前年同期比大幅な増加を達成しました。これは特に、開発分譲事業での順調な販売進捗と、流通事業における成約件数および手数料単価の増加が寄与したと考えられます。期初から好調なスタートを切ったことで、通期の業績予想に対する進捗が注目される状況と言えるでしょう。

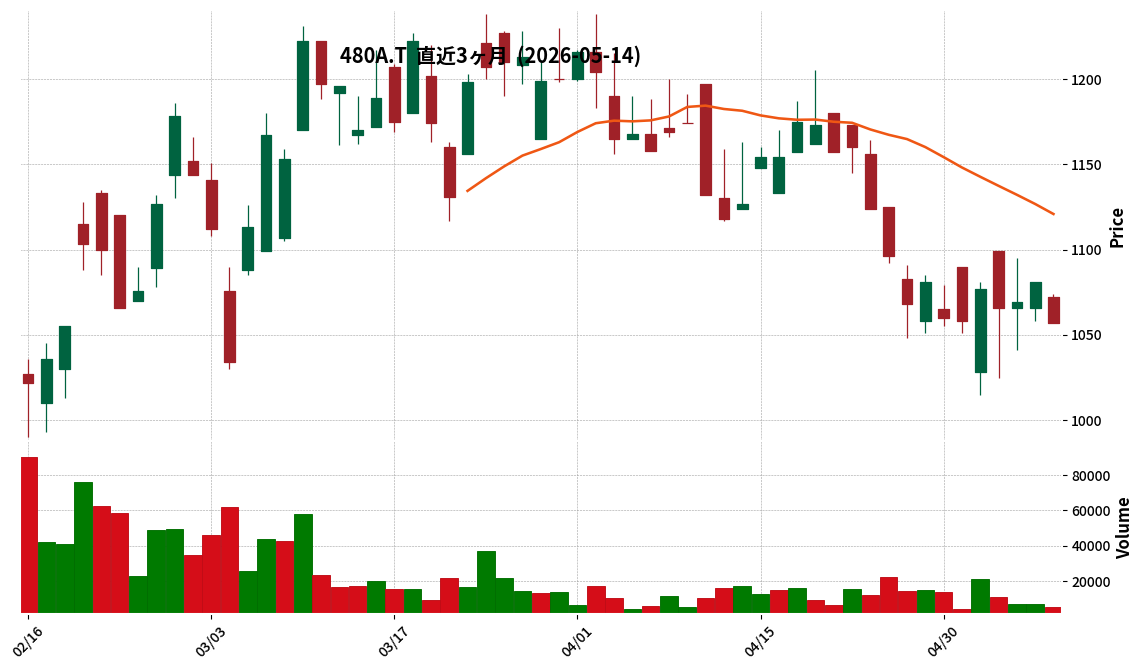

480A|G-リブコンサル

1057.0

▼ -2.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社リブ・コンサルティング(コード番号:480A)は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 当第1四半期連結累計期間の連結経営成績は、売上高が1,805百万円、EBITDAが324百万円、営業利益が295百万円、経常利益が303百万円、親会社株主に帰属する四半期純利益が201百万円でした。

- 2025年12月期第1四半期については四半期連結財務諸表を作成していないため、前年同四半期との増減率は記載されていません。

- 2026年12月期の連結業績予想(通期)については、売上高7,086百万円(対前期増減率16.0%)、親会社株主に帰属する当期純利益721百万円(対前期増減率41.2%)とされており、直近公表されている予想からの修正はありません。

- 当第1四半期連結会計期間末の総資産は4,535百万円、純資産は3,770百万円、自己資本比率は82.9%でした。

🤖 AI考察

G-リブコンサルは、今回初めて連結での第1四半期決算を開示しました。前年同期との比較はできないものの、売上高18.05億円、純利益2.01億円という実績は、通期業績予想に対する進捗状況を把握する上で重要な情報となると考えられます。自己資本比率が82.9%と高水準である点は、財務の安定性を示す一つの指標として注目されるかもしれません。

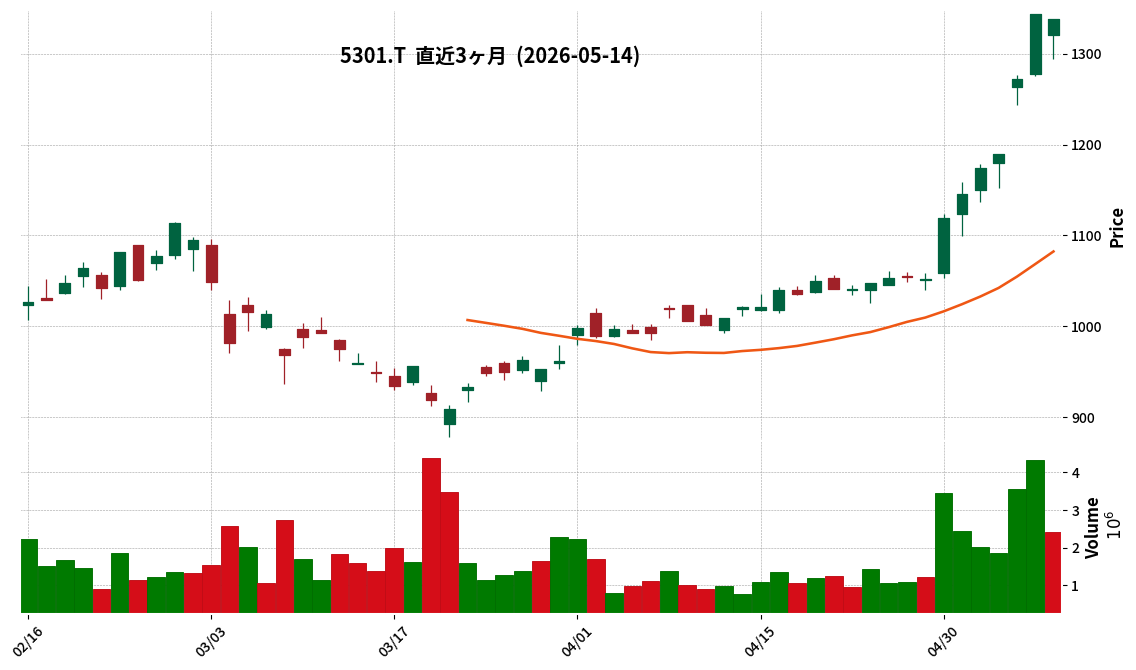

5301|東海カーボン

1338.0

▼ -0.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東海カーボンは2026年12月期第1四半期決算説明会資料を公開しました。

- この資料は、同社の第1四半期の財務実績および事業活動に関する情報をまとめています。

- 決算期は2026年12月期であり、公開された情報は第1四半期に限定されています。

🤖 AI考察

公開された決算説明会資料は、東海カーボンの最新の事業状況と財務の健全性を把握するための基礎情報を提供します。投資家は、売上高、利益率、各セグメントのパフォーマンスなどの詳細な数値データから、同社の現状と将来の見通しに関する手がかりを得ることが期待されます。特に、前年同期比での変化や市場全体のトレンドとの比較は、企業の競争力や成長戦略を評価する上で重要な要素となり得るでしょう。

5533|エリッツHD

1949.0

▼ -0.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エリッツHDは、2026年9月期第2四半期(累計)の連結業績を発表した。

- 売上高は35億2,600万円となり、前年同期比で8.2%増加した。

- 営業利益は5億9,000万円となり、前年同期比で16.1%増加した。

- 親会社株主に帰属する中間純利益は3億8,900万円となり、前年同期比で18.4%増加した。

- 主なKPIとして、賃貸仲介契約数は前年同期比209件増(1.7%増)、賃貸不動産管理戸数は前期末比430戸増(1.5%増)を記録した。

- 不動産仲介事業、不動産管理事業、居住者サポート事業がそれぞれ成長し、スポット取引も利益に寄与した。

- 通期の連結業績予想については、今回の決算発表時点では変更はない。

🤖 AI考察

エリッツHDの第2四半期決算は、売上高・各利益段階での増収増益を達成し、コア事業の着実な成長を示す結果となりました。特に、賃貸仲介契約数および賃貸不動産管理戸数の増加は、同社のビジネスモデルにおける安定的な基盤構築が進んでいることを示唆していると考えられます。また、スポット取引が業績を上積みしたことも注目すべき点です。

5576|オービーシステム

2781.0

▲ +0.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- オービーシステムは、2026年3月期通期決算において、売上高8,655百万円(前期比12.6%増)、売上総利益1,675百万円(同15.7%増)、営業利益672百万円(同19.5%増)、経常利益727百万円(同18.9%増)、親会社株主に帰属する当期純利益599百万円(同23.6%増)を計上し、いずれも過去最高を更新しました。

- 主要な銀行分野における大型案件の終了に伴う受注減少があったものの、保険分野の拡大とM&A(株式会社グリーンキャットの子会社化による連結範囲拡大)が売上高増加に貢献しました。

- 販管費は人員増強のための人件費や教育研修費の増加により1,003百万円(前期比13.3%増)となりましたが、売上総利益の増加がこれを吸収し、増益を達成しました。

- 自己資本比率は74.8%(前期末比4.2ポイント減)となり、純資産額は5,698百万円に増加しています。

- 営業キャッシュフローは329百万円となり、フリーキャッシュフローは大幅に増加しました。

🤖 AI考察

オービーシステムは、主力である銀行分野の大型案件終了という状況下で、M&Aや保険分野の拡大により売上高・利益ともに過去最高を更新した点は注目されます。先行投資としての販管費増加を吸収し増益を達成したことは、事業ポートフォリオの多角化と効率的な経営が奏功した結果と考えられます。高い自己資本比率を維持しており、財務基盤の安定性も投資家にとって安心材料となり得ます。

8772|アサックス

872.0

▲ +0.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アサックスは、2026年5月14日に「(訂正)「配当予想の修正(増配)に関するお知らせ」の一部訂正について」を開示した。

- 訂正内容は、2026年5月13日に開示された「配当予想の修正(増配)に関するお知らせ」において、過去の開示資料を誤って添付したことに対する差替えである。

- 2026年5月13日発表の「配当予想の修正(増配)に関するお知らせ」によると、2026年3月期の期末配当予想が修正された。

- 修正後の1株当たり期末配当金は22.00円(年間22.00円)となり、前回予想(2025年5月1日発表)の20.00円から2.00円の増配となる。

- 配当予想修正の理由として、業績が順調に推移したことなどを踏まえ、株主への利益還元方針に基づき修正したとされている。

🤖 AI考察

今回のIR訂正は、配当予想修正の発表自体ではなく、その際に誤って添付された資料の差し替えに関するものであることが確認できます。投資家にとっては、増配の事実が改めて確認されるとともに、情報開示の正確性に対する企業の姿勢が示されたと捉えられる可能性があります。増配の決定は、企業の収益力向上への取り組みと、株主還元に対する意欲を示すものと考えられます。

2613|Jオイル

1967.0

▲ +0.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Jオイルの2026年3月期通期連結決算は、売上高2,265.7億円、営業利益44.0億円、経常利益57.8億円、親会社株主に帰属する当期純利益47.5億円でした。

- 前年同期比では、売上高は42.1億円減(98.2%)、営業利益は41.7億円減(51.4%)と減収減益となりました。

- 油脂事業の営業利益は33.8億円(前年比40.9%)、スペシャリティフード事業の営業利益は8.3億円(前年比613.1%)でした。

- 2027年3月期の連結業績予想は、売上高2,430.0億円、営業利益55.0億円、経常利益62.0億円、親会社株主に帰属する当期純利益50.0億円を見込んでいます。

- 2027年3月期の年間配当は、前年比10円増配の80円を予定しています。

🤖 AI考察

Jオイルの2026年3月期決算は、コスト上昇に対して価格改定が想定に届かず、減収減益となりました。特に油脂事業で大きな減益要因が見られます。一方で、スペシャリティフード事業は大幅な増益を達成しており、事業間の収益状況に差が見られます。2027年3月期の業績予想では増収増益を見込んでおり、価格改定の完遂と高付加価値領域の拡大が鍵となる可能性が考えられます。また、配当の増配予定は、今後の収益力回復への自信を示すものと捉えられるかもしれません。

2270|雪印メグ

3145.0

▲ +1.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 雪印メグミルク株式会社は2026年3月期連結決算を発表しました。

- 連結売上高は615,761百万円で、前年同期比0.0%の微減となりました。

- 連結営業利益は18,266百万円で、前年同期比4.5%の減益となりました。

- 親会社株主に帰属する当期純利益は32,897百万円で、前年同期比136.6%の増益を記録しました。

- この純利益の大幅増は、主に政策保有株式の売却益計上によるものです。

- 2026年3月期の1株当たり当期純利益は524円82銭でした。

- 自己株式取得の決議が発表され、2027年3月期の連結業績予想における「1株当たり当期純利益」にその影響が考慮されています。

🤖 AI考察

連結決算では、政策保有株式売却益の計上が親会社株主に帰属する当期純利益を大きく押し上げる形となりました。一方で、売上高は前年並みを維持しつつも、営業利益が減少している点には、コスト増加や販促費の影響が考えられます。2027年3月期の業績予想では増収増益を見込む中で、自己株式取得が1株当たり当期純利益に与える影響は注目されるポイントです。

3103|ユニチカ

2287.0

▼ -1.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ユニチカ株式会社は2026年3月期の連結決算を発表しました。

- 売上高は118,563百万円で、前期比6.2%の減少となりました。

- 営業利益は10,549百万円を計上し、前期比80.3%の増加となりました。

- 経常利益は10,392百万円で、前期比121.4%の増加となりました。

- 親会社株主に帰属する当期純利益は18,153百万円となり、前期の△24,283百万円から黒字転換しました。

- 1株当たり当期純利益は310.33円となりました。

- 自己資本比率は35.7%に改善しました。

- 2027年3月期の連結業績予想は、売上高84,000百万円(前期比△29.2%)、営業利益8,000百万円(同△24.2%)、親会社株主に帰属する当期純利益5,000百万円(同△72.5%)と発表されています。

🤖 AI考察

ユニチカの2026年3月期連結決算は、売上高は減少したものの、営業利益、経常利益、および親会社株主に帰属する当期純利益が大幅に改善し、特に純利益は黒字転換を果たしました。これは、事業再生計画に基づく構造改革や、高付加価値製品の拡販、コスト削減が寄与した可能性が考えられます。2027年3月期は減収減益の予想が提示されており、今後の事業環境と構造改革の進捗が注目されるポイントと言えるでしょう。

5702|大紀アルミ

1566.0

▼ -2.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社大紀アルミニウム工業所は、2026年3月期(2025年4月1日~2026年3月31日)の連結業績を発表しました。

- 連結売上高は331,109百万円(前期比10.4%増)、営業利益は7,268百万円(同50.4%増)、経常利益は5,620百万円(同49.9%増)を計上しました。

- 親会社株主に帰属する当期純利益は3,680百万円(同426.4%増)となりました。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想では、売上高386,700百万円(前期比16.8%増)、親会社株主に帰属する当期純利益8,840百万円(同140.2%増)を見込んでいます。

- 年間配当金は、2026年3月期が55.00円(中間25.00円、期末30.00円)で確定し、2027年3月期は70.00円(中間35.00円、期末35.00円)の予想です。

🤖 AI考察

大紀アルミの2026年3月期決算は、売上高、各利益項目ともに大幅な増加を示し、特に親会社株主帰属当期純利益が前期比426.4%増と大きく伸長したことが注目されます。これは、LME価格の上昇や堅調な需要、販売価格の是正、材料転換といった要因が収益改善に寄与したと考えられます。また、2027年3月期の業績予想では、さらなる増収増益を見込んでおり、配当予想も増額されていることから、今後の事業展開に関心が集まる可能性があります。

7953|菊水化学工業

390.0

▲ +1.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 菊水化学工業は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は216億2百万円(前期比1.0%増)を計上しました。

- 連結営業利益は4億3百万円(前期比52.3%増)、連結経常利益は4億95百万円(前期比44.9%増)となりました。

- 親会社株主に帰属する当期純利益は2億70百万円(前期比63.1%増)を記録しました。

- 2027年3月期の連結業績予想は、中東情勢の影響により合理的な見積りが困難であるため未定と発表されました。

- 期末配当は1株あたり10.00円で、年間配当金は17.00円(前期と同額)としました。

🤖 AI考察

菊水化学工業の2026年3月期決算は、売上高の微増に対して利益が大幅な増益を達成しており、収益性の改善が示唆されます。特に営業利益が50%以上増加した点は、事業効率の向上が寄与していると考えられます。一方で、次期業績予想が中東情勢を理由に未定とされているため、今後の市場環境や同社の対応が注目される可能性があります。

6563|G-みらいワークス

580.0

▲ +0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-みらいワークスの2026年9月期第2四半期(中間期)連結業績は、売上高5,846百万円(前年中間期比2.2%増)を記録しました。

- 営業利益は253百万円(前年中間期比2.0%増)、経常利益は256百万円(前年中間期比2.0%増)となりました。

- 親会社株主に帰属する中間純利益は175百万円(前年中間期比13.6%増)となりました。

- 1株当たり中間純利益は33円81銭です。

- 2026年9月期の通期連結業績予想(売上高13,000百万円、営業利益600百万円、経常利益600百万円、親会社株主に帰属する当期純利益360百万円)は据え置きとされました。

🤖 AI考察

今回発表されたG-みらいワークスの第2四半期決算は、売上高、各利益項目が増加したことが示されました。特に親会社株主に帰属する中間純利益の伸び率が他の利益項目と比較して高い点は、企業にとって注目される点と考えられます。また、通期業績予想が据え置かれたことで、今後の進捗が市場で引き続き注視される可能性があります。

3109|シキボウ

1038.0

▼ -0.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は445億54百万円となり、前期比で14.0%増加しました。

- 同期の連結営業利益は9億74百万円(前期比27.6%減)、経常利益は6億58百万円(前期比37.1%減)となりました。

- 親会社株主に帰属する当期純利益は9億50百万円で、前期比4.0%の増加を記録しました。

- 2027年3月期(予想)の連結業績では、売上高557億円(通期予想、前期比25.0%増)、営業利益15億円(通期予想、前期比53.9%増)を見込んでいます。

- 配当は2026年3月期、2027年3月期(予想)ともに年間50.00円(中間25.00円、期末25.00円)を継続予定です。

- 当連結会計年度より、報告セグメントの区分を変更し、機能材料事業を機能材料セグメントとして新設しました。

- 期中に連結範囲の重要な変更があり、PT. SHIKIBO MERMAID INDONESIAを新規連結しました。

🤖 AI考察

シキボウの2026年3月期決算では、ユニチカグループからの事業譲受が売上高の増加に大きく貢献したと考えられます。一方で、事業譲受関連費用や新工場稼働に伴う減価償却費の増加が営業利益および経常利益の減少要因となった可能性があります。親会社株主に帰属する当期純利益が増加した背景には、事業譲受等による負ののれんの計上といった一時的な要因が影響したという見方もできます。2027年3月期の業績予想では、売上高・営業利益ともに大幅な増益を見込んでいることから、事業譲受効果の本格的な貢献やコスト構造の変化が注目されるポイントです。

3561|力の源HD

1474.0

▲ +0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社力の源ホールディングスは、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 当期の売上高は362億6,100万円で、前期比6.1%の増収となりました。

- 営業利益は23億2,500万円(前期比17.3%減)、経常利益は25億8,200万円(前期比9.1%減)を計上しました。

- 親会社株主に帰属する当期純利益は18億2,900万円で、前期比4.0%の増益となりました。

- 2027年3月期の通期連結業績予想として、売上高401億2,500万円(前期比10.7%増)、営業利益25億9,500万円(前期比11.6%増)、親会社株主に帰属する当期純利益18億700万円(前期比1.2%減)を見込んでいます。

- 2026年3月期の年間配当金は20円(中間10円、期末10円)となり、2027年3月期の年間配当予想は24円(中間12円、期末12円)です。

🤖 AI考察

力の源HDの2026年3月期決算では、売上高は増加したものの、営業利益と経常利益は減少、一方で親会社株主に帰属する当期純利益は増加に転じた点が注目されます。これは、売上高の成長と利益構造の変化を示唆している可能性があります。また、2027年3月期の業績予想では、売上高と営業利益の増加を見込む一方で、親会社株主に帰属する当期純利益は微減予想となっており、今後の利益の質や構造変化が投資家にとっての注目ポイントと考えられます。

3787|テクノマセマ

411.0

▼ -1.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社テクノマセマティカルは、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 売上高は685百万円(前年同期比64.6%増)を計上しました。

- 営業利益は44百万円(前年同期は286百万円の営業損失)、経常利益は106百万円(前年同期は282百万円の経常損失)、当期純利益は85百万円(前年同期は285百万円の当期純損失)となり、黒字転換しました。

- 1株当たり当期純利益は33.16円(前年同期は△109.91円)でした。

- 2027年3月期の通期業績予想として、売上高705百万円(対前期比2.8%増)、当期純利益31百万円(対前期比64.0%減)を見込んでいます。

🤖 AI考察

2026年3月期の決算は、売上高が大幅に増加し、営業利益、経常利益、当期純利益ともに黒字転換を達成した点が注目されます。これは、ライセンス部門およびソリューション部門における案件獲得が進んだ結果と考えられます。一方で、2027年3月期の業績予想では増収を見込むものの、当期純利益は減少する見通しであり、その要因や今後の収益構造の変化を注視する必要があるでしょう。

4058|G-トヨクモ

1856.0

▼ -1.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-トヨクモは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 売上高は1,389百万円で、前年同期比29.0%の増加となりました。

- EBITDAは665百万円(前年同期比70.0%増)、営業利益は600百万円(前年同期比80.5%増)、経常利益は604百万円(前年同期比81.2%増)を記録しました。

- 親会社株主に帰属する四半期純利益は401百万円で、前年同期比82.9%の増加となりました。

- 1株当たり四半期純利益は36円72銭でした。

- 2026年12月期の通期連結業績予想および配当予想については、直近に公表された内容からの修正はありません。

🤖 AI考察

G-トヨクモの2026年12月期第1四半期決算は、売上高および各利益項目において前年同期比で大幅な増加を記録しました。特に、営業利益と純利益の増加率が売上高の増加率を上回っており、収益性の改善が進んでいることが示唆されます。今後の業績進捗においては、クラウドサービス事業の継続的な成長が注目されると考えられます。

5929|三和HD

3521.0

▼ -0.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三和ホールディングス株式会社は、2026年3月期の連結業績を発表しました。

- 売上高は660,712百万円(前期比△0.3%減)、営業利益は79,095百万円(同△1.8%減)、経常利益は80,647百万円(同△4.0%減)でした。

- 親会社株主に帰属する当期純利益は59,776百万円(同3.9%増)を記録しました。

- 年間配当金は、前期の106円から130円に増配されました。

- 2027年3月期通期の連結業績予想として、売上高677,000百万円(前期比2.5%増)、営業利益81,000百万円(同2.4%増)、親会社株主に帰属する当期純利益60,000百万円(同0.4%増)を見込んでいます。

🤖 AI考察

三和HDの2026年3月期決算では、売上高・営業利益・経常利益は微減となりましたが、親会社株主に帰属する当期純利益は増加しており、収益性の改善または非営業損益の寄与がうかがえます。また、年間配当金の大幅な増額は、株主還元への積極的な姿勢を示すものと考えられます。2027年3月期の業績予想では増収増益を見込んでおり、今後の事業展開に注目が集まります。

6330|洋エンジ

2125.0

▼ -0.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 洋エンジの2026年3月期連結決算では、売上高は182,941百万円となり、前期比で34.2%減少しました。

- 同期間の営業損益は19,003百万円の損失、経常損益は11,398百万円の損失、親会社株主に帰属する当期純損益は14,944百万円の損失となりました。

- 2026年3月期の1株当たり当期純利益は△255.03円でした。

- 2026年3月期の年間配当金は0.00円となりました。

- 2027年3月期(予想)の連結業績では、売上高190,000百万円(前期比3.9%増)、営業利益3,000百万円、経常利益7,500百万円、親会社株主に帰属する当期純利益6,000百万円が計画されています。また、2027年3月期(予想)の期末配当は25.00円が計画されています。

🤖 AI考察

2026年3月期の連結業績は、売上高が前期比で大幅に減少し、営業利益、経常利益、親会社株主に帰属する当期純利益がいずれも損失を計上したことが示されています。これは、前期からの事業環境の変化や特定のプロジェクトの影響を反映している可能性があります。一方で、2027年3月期の業績予想では増収増益を見込んでおり、配当の再開も計画されていることから、今後の事業回復への期待が示されていると考えられます。投資家は、これらの見通しと実際の業績推移を注視していくことが重要となるでしょう。

6947|図研

4455.0

▲ +0.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は431億1百万円(前期比5.8%増)、営業利益は58億6千5百万円(前期比8.8%増)、経常利益は71億3千3百万円(前期比20.2%増)、親会社株主に帰属する当期純利益は54億円(前期比3.3%増)を計上しました。

- 年間配当金は、前期の100円から100円増配の200円(普通配当100円に記念配当100円を加算)となる予定です。

- 2027年3月期の連結業績予想は、売上高460億円(前期比6.7%増)、営業利益67億円(前期比14.2%増)、経常利益78億円(前期比9.3%増)、親会社株主に帰属する当期純利益57億円(前期比5.6%増)を見込んでいます。

- 2027年3月期の年間配当金は、普通配当100円を50円増配し、150円を予定しています。

- 総資産は676億2千5百万円、純資産は412億7千7百万円、自己資本比率は61.0%となりました。

🤖 AI考察

図研の2026年3月期決算は、売上高、各利益項目ともに増益を達成し、堅調な業績推移を示したと考えられます。特に、経常利益が20.2%増と大幅な伸びを見せており、収益性の改善が注目されます。また、年間配当金が記念配当を含め大幅に増額され、さらに2027年3月期も増配を予定していることから、株主還元への積極的な姿勢が投資家にとっての注目ポイントとなるでしょう。2027年3月期の業績予想も増収増益を見込んでおり、事業の継続的な成長に期待が持たれる状況と言えます。

7409|G-AeroEdge

4325.0

▼ -0.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-AeroEdgeは2026年6月期第3四半期(2025年7月1日~2026年3月31日)の決算を発表しました。

- 累計期間の売上高は37億7,500万円(前年同期比36.0%増)、営業利益は10億700万円(同67.9%増)を計上しました。

- 経常利益は9億6,900万円(同81.4%増)、四半期純利益は6億6,000万円(同44.2%増)となりました。

- 自己資本比率は、2026年6月期第3四半期末で39.4%です。

- 2026年6月期通期業績予想は、売上高50億5,000万円(対前期増減率40.2%)、営業利益10億7,000万円(同63.3%)と、直近公表値から修正はありません。

🤖 AI考察

今期のG-AeroEdgeは、航空機需要の回復・拡大を背景に主力製品であるチタンアルミ製低圧タービンブレードの販売が伸長し、大幅な増収増益を達成しました。新材料の量産化に向けた取り組みや、新たな航空機エンジン部品の量産立ち上げも進捗しており、今後の事業拡大に向けた基盤構築が継続されていると考えられます。先行投資による費用増も報告されており、これらの投資が将来の収益にどう貢献するかが注目されるでしょう。

7944|ローランド

4125.0

▼ -1.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ローランドの2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結売上高は256億33百万円で、前年同期比13.7%増加しました。

- 連結営業利益は19億47百万円となり、前年同期比35.0%増加しました。

- 連結経常利益は17億31百万円で、前年同期比28.9%増加しました。

- 親会社株主に帰属する四半期純利益は14億29百万円で、前年同期比22.1%減少しました。

- 製品カテゴリー別では、鍵盤楽器が19.2%増、管打楽器が16.3%増、ギター関連機器が20.9%増と好調でしたが、クリエーション関連機器&サービスは6.6%減、映像音響機器は21.0%減となりました。

- 2026年12月期通期の連結業績予想は、売上高1,064億円(前期比5.4%増)、営業利益100億円(同6.2%増)、親会社株主に帰属する当期純利益72億円(同232.1%増)と据え置かれています。

🤖 AI考察

ローランドの第1四半期は、売上高と営業利益が前年同期比で大幅な増加を記録しました。これは主要製品カテゴリーにおける堅調な需要回復と新製品の効果が寄与したと考えられます。一方で、親会社株主に帰属する四半期純利益が減少している点は、投資家にとって注視すべきポイントとなるでしょう。通期業績予想は修正されていないため、今後の市場環境の変化と戦略の進捗が注目されます。

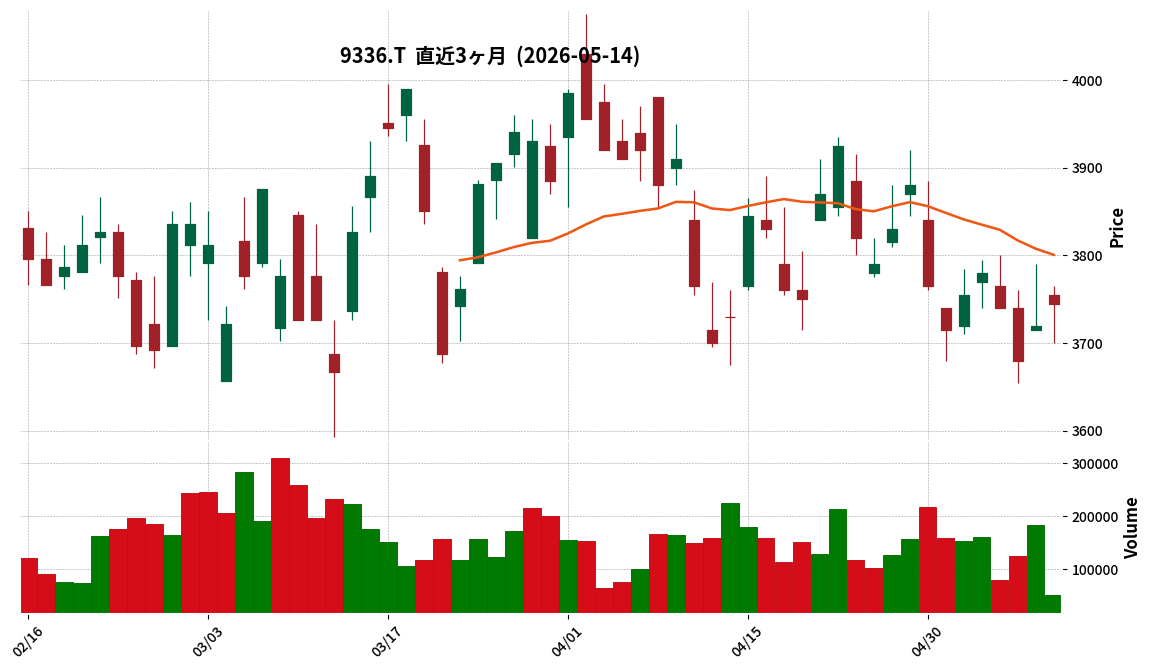

9336|大栄環境

3745.0

▲ +0.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大栄環境は2026年3月期の実績として、売上高87,855百万円(前期比+9.6%)、営業利益22,189百万円(前期比+3.0%)を計上した。

- 2027年3月期の計画では、売上高93,900百万円(前期比+6.9%)、営業利益24,300百万円(前期比+9.5%)を見込んでいる。

- 重要施策の進捗として、2025年10月に(株)スカラベサクレ他4社を連結子会社化し、九州・沖縄エリアに最終処分場を確保し事業エリアを拡大した。

- 2026年3月期の連結損益計算書によると、EBITDAは31,908百万円(前期比+14.7%)、親会社株主に帰属する当期純利益は15,845百万円(前期比+10.3%)であった。

- 事業領域別売上高では、環境関連事業が85,248百万円(前期比+10.0%)で、特に土壌浄化事業が7,159百万円(前期比+47.3%)と大きく伸長した。

1332|ニッスイ

1207.5

▲ +1.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(2025年4月1日~2026年3月31日)の連結業績は、売上高931,265百万円(前期比5.1%増)、営業利益40,430百万円(前期比27.2%増)、経常利益43,187百万円(前期比22.3%増)、親会社株主に帰属する当期純利益27,517百万円(前期比8.4%増)となりました。

- 売上高、営業利益、経常利益、親会社株主に帰属する当期純利益の全てが過去最高を更新しました。

- 年間配当金は、2025年3月期の28.00円から、2026年3月期には32.00円に増額されました。2027年3月期の年間配当予想は32.00円とされています。

- 連結範囲に重要な変更があり、新規にPESQUERA YADRAN S.A.、CULTIVOS YADRAN S.A.の2社を連結、西南水産株式会社の1社を除外しました。

- 2027年3月期の連結業績予想は、売上高980,000百万円(前期比5.2%増)、営業利益42,500百万円(前期比5.1%増)、経常利益43,000百万円(前期比0.4%減)、親会社株主に帰属する当期純利益29,000百万円(前期比5.4%増)と公表されています。

🤖 AI考察

ニッスイは2026年3月期に過去最高の業績を達成し、同時に年間配当を増額していることから、株主還元への意識の高さがうかがえます。連結対象会社に複数の追加があったことや、2027年3月期の売上高および各利益段階での増益予想は、今後の事業展開における成長戦略の継続を示唆していると考えられます。事業セグメント別の詳細な状況は、今後の経営方針を評価する上で注視すべきポイントとなるでしょう。

2170|LINK&M

529.0

▼ -3.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- LINK&Mは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上収益は106億88百万円となり、前年同期比で14.1%増加しました。

- 連結営業利益は14億89百万円で、前年同期比21.9%の増加を記録しました。

- 親会社の所有者に帰属する四半期利益は8億67百万円で、前年同期比16.2%の増加となりました。

- セグメント別では、組織開発Divisionの売上収益が42億87百万円(前年同期比118.7%)、セグメント利益が29億54百万円(同120.2%)となりました。特にコンサル・クラウド事業は売上収益34億11百万円(同111.2%)、売上総利益24億91百万円(同111.5%)を計上し、「モチベーションクラウド」の月会費売上が前年同期比で大幅に増加したことが言及されています。

🤖 AI考察

LINK&Mの2026年12月期第1四半期決算は、売上収益および全段階利益が前年同期比で大幅に増加し、想定通りに進捗していることが示されています。特に、注力事業であるコンサル・クラウド事業が業績を牽引しており、「モチベーションクラウド」の成長が収益増に寄与していると考えられます。企業の人的資本経営推進ニーズの高まりが、同社のサービスへの需要を後押ししている可能性があり、今後の事業展開に注目が集まります。

2750|石光商事

1237.0

▲ +1.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 石光商事株式会社は、2026年3月期の連結決算を発表しました。

- 当期の売上高は765億2,700万円で、前期比17.8%の増加となりました。

- 営業利益は27億700万円(前期比73.8%増)、経常利益は21億6,100万円(前期比61.7%増)を記録しました。

- 親会社株主に帰属する当期純利益は12億6,700万円で、前期比42.8%の増加となりました。

- 1株当たり当期純利益は163円18銭でした。

- 2027年3月期からは、中間配当と期末配当の年2回、剰余金の配当を実施する方針です。2027年3月期の年間配当は55円(中間20円、期末35円、うち記念配当5円)を予想しています。

🤖 AI考察

石光商事の2026年3月期決算は、売上高および各利益項目において前期比で二桁増を達成し、特に営業利益は70%を超える大幅な伸びを示しました。これは、新たな中期経営計画「SHINE2027」を推進し、成長投資や社内体制強化に取り組んだ結果として注目されます。また、2027年3月期より中間配当を開始し、年間配当予想も増配としている点は、株主還元への積極的な姿勢を示すものと考えられます。

2764|ひらまつ

150.0

▼ -0.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は98億8,100万円で、前期比7.3%減となりました。

- 営業利益は2億円(前期比19.7%減)、経常利益は2億400万円(前期比17.3%増)、親会社株主に帰属する当期純利益は2億1,900万円(前期比85.6%減)を計上しました。

- 総資産は119億1,400万円、純資産は61億1,600万円となり、自己資本比率は51.2%(前期は48.4%)に増加しました。

- 2027年3月期(予想)の連結業績では、通期売上高105億9,100万円(前期比7.2%増)、親会社株主に帰属する当期純利益2億8,800万円(前期比31.1%増)を見込んでいます。

- 2027年3月期(予想)の期末配当は1株あたり1円22銭を予定しており、年間合計で同額となります。

🤖 AI考察

ひらまつの2026年3月期決算では、売上高と当期純利益が前年比で減少しましたが、ホテル資産譲渡に伴う会計上の影響が背景にあると説明されています。一方、自己資本比率は改善しており、財務基盤の安定性が示唆されていると見られます。来期予想では増収増益を見込んでおり、事業活動の回復と収益改善への取り組みが注目される可能性があります。

343A|IACEトラベル

1185.0

▼ -1.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- IACEトラベルは2026年3月期連結決算において、売上高3,015百万円(前期比11.9%増)、営業利益754百万円(前期比24.2%増)、経常利益755百万円(前期比28.6%増)、親会社株主に帰属する当期純利益529百万円(前期比34.2%増)を計上した。

- 2026年3月期の1株当たり当期純利益は111円39銭、潜在株式調整後1株当たり当期純利益は111円09銭であった。

- 総資産は5,774百万円(前期末比884百万円増)、純資産は4,290百万円(前期末比1,436百万円増)、自己資本比率は74.3%となった。

- 2026年3月期の期末配当は1株当たり30円00銭(年間配当合計も30円00銭)を予定している。

- 2027年3月期通期の連結業績予想は、売上高3,375百万円(前期比11.9%増)、営業利益900百万円(同19.3%増)、経常利益900百万円(同19.2%増)、親会社株主に帰属する当期純利益600百万円(同13.3%増)、1株当たり当期純利益125円85銭としている。

🤖 AI考察

IACEトラベルの2026年3月期決算は、売上高、各利益指標ともに前期比で二桁の成長を達成し、好調な業績を示しました。特に、純利益が30%を超える大幅な伸びを見せている点は注目されます。また、2027年3月期についても増収増益を予想しており、堅調な事業環境が続くと会社側は考えていると読み取れます。

3774|IIJ

2891.5

▼ -3.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社インターネットイニシアティブ(IIJ)は、2026年3月期(2025年4月1日~2026年3月31日)の連結業績を発表しました。

- 売上収益は345,395百万円(前期比9.0%増)、営業利益は34,835百万円(前期比15.7%増)、親会社の所有者に帰属する当期利益は24,188百万円(前期比21.3%増)となりました。

- 基本的1株当たり当期利益は136円51銭(前期112円68銭)でした。

- 2026年3月期の年間配当金は39円00銭(中間19円50銭、期末19円50銭)で、前期の35円00銭から増額されました。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想は、売上収益385,000百万円(前期比11.5%増)、営業利益38,500百万円(前期比10.5%増)、親会社の所有者に帰属する当期利益25,000百万円(前期比3.4%増)と公表されました。また、年間配当金は43円00銭(中間21円50銭、期末21円50銭)を予想しています。

🤖 AI考察

IIJは2026年3月期において、売上収益、営業利益、親会社の所有者に帰属する当期利益のいずれも前期比で増加を達成しました。特に、大規模なサービスインテグレーション案件の獲得が総売上高に寄与し、ネットワークサービス及びシステム運用保守に係る月額ストック売上も順調に増加した点が注目されます。来期(2027年3月期)の業績予想でも引き続き増収増益を見込んでおり、配当も増額される計画であることから、堅調な事業継続への自信が示されていると考えられます。

3853|アステリア

1434.0

▼ -0.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アステリア株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 売上収益は3,389百万円となり、前期比6.9%増を記録しました。

- 親会社の所有者に帰属する当期利益は799百万円で、前期比35.7%増加しました。

- 営業利益は1,025百万円(前期比31.2%増)、税引前利益は974百万円(前期比27.2%増)となりました。

- 投資事業セグメントにおいて、主としてSpaceX社の評価益を計上しました。

- 2027年3月期(予想)の連結業績では、売上収益3,700百万円(前期比9.2%増)、営業利益1,100百万円(前期比7.3%増)を見込んでいます。

- 期末配当は、2026年3月期は9.00円、2027年3月期(予想)は10.00円を予定しています。

🤖 AI考察

アステリアの2026年3月期決算は、売上収益の安定的な成長に加え、投資事業セグメントにおけるSpaceX社の評価益が利益を大きく押し上げた点が注目されます。ソフトウェア事業のサブスクリプション売上が収益拡大を牽引し、安定した収益基盤を構築していることが伺えます。来期も増収増益を予想しており、継続的な成長への期待が持たれると見られます。

4838|SSSK HD

715.0

▲ +0.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SSSK HDは2026年5月14日開催の取締役会において、2026年3月期の期末配当予想の修正(増配)を決議しました。

- 修正後の1株当たり期末配当予想は25.00円です。

- 前回予想(2026年2月13日公表)の1株当たり期末配当は24.00円でした。

- 増配の理由として、2026年3月期に予想を上回る業績を達成したこと、および財務状況を総合的に勘案したことが挙げられています。

- この配当予想は、2026年6月25日開催予定の第32回定時株主総会における承認を条件とします。

🤖 AI考察

今回の増配は、同社が2026年3月期において当初の予想を上回る業績を達成した結果として発表されました。これは、株主還元への積極的な姿勢を示すものと捉えることができます。今後の業績動向や株主還元方針が、投資家にとって引き続き注目されるポイントとなるでしょう。

4896|G-ケイファーマ

752.0

▲ +2.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ケイファーマは2026年12月期第1四半期決算(2026年1月1日~2026年3月31日)を発表した。

- 当第1四半期累計期間の売上高は計上なし。営業損失は237百万円、経常損失は242百万円、四半期純損失は250百万円を計上した。

- 前年同期と比較して、営業損失、経常損失、四半期純損失はそれぞれ悪化した。

- 財政状態では、総資産は2,821百万円(前期末比117百万円減少)、純資産は1,015百万円(前期末比249百万円減少)、自己資本比率は36.0%(前期末43.1%)となった。

- ALSに関する開発パイプラインでは、日本国内での検証的治験(第Ⅲ相試験)に向けた準備、および米国特許庁から特許査定通知を受領した。また、再生医療事業では、亜急性期脊髄損傷に関する製造委託の基本合意書締結、慢性期脳梗塞に対する共同研究契約期間の延長を報告している。

🤖 AI考察

創薬・再生医療ベンチャーである同社は、研究開発段階にあり、売上高が計上されないフェーズであるため、損失計上が継続していることが確認されます。自己資本比率の低下は、研究開発投資に伴う資金調達や損失計上の影響と考えられ、今後の資金状況と研究開発の進捗が注目されるポイントとなり得ます。パイプラインの具体的な進展は、将来的な収益化に向けた重要な指標として評価されるでしょう。

5139|G-オープンワーク

925.0

▲ +2.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-オープンワークは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の決算を発表しました。

- 営業収益は13億7,655万円(前年同期比31.5%増)となりました。

- 営業利益は5億490万円(前年同期比55.4%増)、経常利益は5億1,170万円(同56.6%増)、四半期純利益は3億5,206万円(同57.8%増)を計上しました。

- 「OpenWorkリクルーティング」サービスの営業収益は9億9,552万円(前年同期比43.5%増)で、全体の増収を牽引しました。

- 2026年12月期の通期業績予想および配当予想(中間4.50円、期末4.50円、合計9.00円)に変更はありません。

- 2026年3月17日の取締役会決議により、株式会社BNGパートナーズの完全子会社化に伴い、2026年12月期第2四半期より連結決算へ移行する予定です。

🤖 AI考察

G-オープンワークの第1四半期は、主要サービスである「OpenWorkリクルーティング」の好調が全体の業績を大きく押し上げ、増収増益を達成しました。特に、Web履歴書登録数の堅調な増加が、求人企業の採用活動や求職者からの応募活性化に繋がったと考えられます。今後、第2四半期からの連結決算への移行と、買収したBNGパートナーズの業績寄与が、事業構造や業績にどのような影響を与えるかが注目されるポイントとなるでしょう。

519A|G-ベーシック

511.0

▼ -7.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ベーシックは2026年12月期第1四半期決算に関する質疑応答(要旨)を2026年5月14日に公開しました。

- ARRの成長鈍化について、ターゲット顧客の見直しを進めており、その過程で一部顧客の解約を許容していると説明しました。

- 今後は、安心・安全かつ確実な運用を重視する層(メインターゲット)に経営資源を集中し、アップセル・クロスセルを推進する方針を示しました。

- 新プロダクト(ferret SFA/CRM、workrun、askrun)について、ferret SFA/CRMは複数の引き合い、workrunはプレセールスで3桁を超える商談、askrunはβ版で想定以上の反響があることを明らかにしました。

- run事業の解約率低下の要因として、上位プラン契約顧客の積み上がりと、上位プランの解約率が1%台前半で推移していることを挙げました。

🤖 AI考察

G-ベーシックが、ARR成長の鈍化の背景と、それを乗り越えるための新たな事業戦略を明確にした点に投資家の注目が集まる可能性があります。特に、大企業をメインターゲットとし、既存のSaaSプロダクトからの切り替えニーズやAI駆動開発によるコスト競争力を活かす方針は、今後の収益構造に変化をもたらす可能性が考えられます。また、新プロダクトに対する具体的な手応えの言及は、今後の売上貢献への期待を示すものと見られます。

7075|G-QLS

793.0

▲ +0.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は120億2,400万円となり、前年同期比14.0%増加しました。

- 営業利益は8億8,000万円で、前年同期比44.1%増加しました。

- 経常利益は9億400万円で、前年同期比51.4%増加しました。

- 親会社株主に帰属する当期純利益は5億1,000万円で、前年同期比37.1%増加しました。

- セグメント別では、保育事業が売上高66億7,100万円(12.4%増)、介護福祉事業が30億2,000万円(16.0%増)、人材派遣事業が19億4,800万円(19.1%増)となり、いずれも増収増益を達成しました。

- 2026年3月期の期末配当は1株当たり10円、2027年3月期(予想)の年間配当は1株当たり11円としています。

🤖 AI考察

G-QLSの2026年3月期決算は、全セグメントでの好調な業績が牽引し、売上高、各利益指標ともに二桁成長を記録しました。保育事業の新規開設、介護福祉事業でのM&A、人材派遣事業での需要継続とコーディネーター採用の進展が、この業績を支えたと考えられます。来期予想で増配を計画している点も、今後の事業展開への自信を示していると見受けられます。

7805|プリントネット

754.0

▼ -0.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- プリントネット株式会社は、2026年5月14日付で「(訂正)「2026年8月期第1四半期決算短信〔日本基準〕(非連結)」の一部訂正について」を開示しました。

- 訂正は、2026年1月14日に開示された「2026年8月期第1四半期決算短信〔日本基準〕(非連結)」の記載内容に関するものです。

- 訂正理由は、「独立監査人の四半期財務諸表に対する期中レビュー報告書」の記載内容における表記誤りです。

- 具体的には、訂正前の「会社の2024年11月30日をもって終了した前事業年度の第1四半期会計期間及び第1四半期累計期間」という記述が、訂正後には「会社の2025年8月31日をもって終了した前事業年度の第1四半期会計期間及び第1四半期累計期間」に修正されました。

- 訂正後の記述においても、2025年8月31日をもって終了した前事業年度の財務諸表は前任監査人によって監査され、2025年11月26日付けで無限定適正意見が表明されている点は変更されていません。

🤖 AI考察

本訂正は、決算短信に添付される独立監査人報告書における過去の会計期間の記載に関する表記誤りの修正であり、決算数値そのものへの影響はないと見られます。投資家にとっては、企業が情報の正確性確保に努めている姿勢を示すものと捉えられるかもしれません。通常、このような事務的な誤りの訂正は、企業の業績や財務状況に直接的な影響を与えるものではないと考えられます。

8089|ナイス

1944.0

▲ +0.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ナイス株式会社は、2026年3月期の連結業績を発表しました。

- 売上高は2,591億54百万円(前期比6.6%増)、営業利益は53億22百万円(前期比15.0%増)、経常利益は51億62百万円(前期比19.9%増)となりました。

- 親会社株主に帰属する当期純利益は25億86百万円(前期比9.9%減)でした。

- 1株当たり当期純利益は218円21銭(前期は242円53銭)を計上しました。

- 年間配当金は1株当たり72円00銭(中間28円00銭、期末44円00銭)となり、前期の65円00銭から増配されました。

- 2027年3月期の連結業績予想では、売上高2,700億円(前期比4.2%増)、営業利益57億円(前期比7.1%増)、親会社株主に帰属する当期純利益32億円(前期比23.7%増)を見込んでいます。

- 連結範囲において、株式会社新井商事ビル管理が新規連結、スマートパワー株式会社が連結除外となりました。

🤖 AI考察

連結売上高および営業利益が増加する一方で、親会社株主に帰属する当期純利益が減少した点が注目されます。配当については増配が実施され、株主還元への姿勢が見受けられます。来期予想では、売上高、営業利益、純利益ともに増益を見込んでおり、事業の回復・成長が期待されていると解釈できます。

9564|FCE

461.0

▼ -4.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- FCEの2026年9月期第2四半期(中間期)連結業績は、売上高3,434百万円(前年中間期比14.0%増)、営業利益742百万円(同14.4%増)、経常利益763百万円(同14.5%増)、親会社株主に帰属する中間純利益539百万円(同18.3%増)となりました。

- セグメント別では、DX推進事業の売上高は2,027百万円(前年同期比25.3%増)、セグメント利益は505百万円(同12.8%増)でした。主力の「ロボパットAI」の導入社数は2026年3月末時点で2,055社(前年同期比26.2%増)に達しています。

- 教育研修事業の売上高は1,407百万円(前年同期比0.9%減)、セグメント利益は238百万円(同24.7%増)でした。

- 通期の連結業績予想は、売上高6,800百万円(前期比11.5%増)、営業利益1,130百万円(同23.9%増)、経常利益1,160百万円(同25.4%増)、親会社株主に帰属する当期純利益865百万円(同30.5%増)と、直近公表されている予想から修正はありません。

- 年間配当金予想は、期末配当10.00円で、合計10.00円とされています。直近公表されている配当予想からの修正はありません。

🤖 AI考察

FCEの2026年9月期第2四半期決算では、増収増益を達成し、特にDX推進事業の好調が全体の業績を牽引していることが示されています。主力の「ロボパットAI」の導入社数増加は、市場のDXニーズを捉えていると考えられます。一方で、DX推進事業における販売費及び一般管理費の増加は、新規事業投資や先行投資によるものであり、今後の成長戦略と関連付けて注視する価値があるかもしれません。

1921|巴

1882.0

▼ -1.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社巴コーポレーションは、令和8年3月期の連結決算を発表しました。

- 連結売上高は34,951百万円で前期比0.8%増加、連結営業利益は4,759百万円で前期比21.0%増加しました。

- 連結経常利益は5,481百万円で前期比16.2%増加しましたが、親会社株主に帰属する当期純利益は6,227百万円で前期比58.1%減少しました。

- 1株当たり当期純利益は170円06銭でした。

- 令和8年3月期の期末配当は1株当たり36円(普通配当24円、特別配当12円)を実施し、年間配当金総額は1,208百万円となりました。

- 令和9年3月期の連結業績予想は、売上高32,000百万円(前期比8.4%減)、営業利益2,800百万円(同41.2%減)、親会社株主に帰属する当期純利益2,600百万円(同58.2%減)と発表されています。

🤖 AI考察

巴コーポレーションの令和8年3月期決算は、売上高と営業利益が増加したものの、親会社株主に帰属する当期純利益が大幅に減少した点が注目されます。これは、前期の純利益に特殊要因が含まれていた可能性を示唆していると考えられます。来期業績予想では減収減益を見込んでおり、事業環境の変化や戦略的な見直しが背景にあるという見方もできます。

2117|ウェルネオシュガー

2653.0

▼ -0.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ウェルネオシュガー株式会社は、2026年3月期の連結決算において、売上収益が1,129億4百万円(前期比16.3%増)を計上しました。

- 同期の連結営業利益は103億24百万円(前期比25.8%増)、親会社の所有者に帰属する当期利益は64億72百万円(前期比12.6%増)となりました。

- 2026年3月期の年間配当金は、1株当たり119円(中間配当54円、期末配当65円)と発表され、前期の102円から増額されました。

- 2027年3月期(予想)の連結業績は、売上収益1,100億円(前期比2.6%減)、営業利益92億円(前期比10.9%減)、親会社の所有者に帰属する当期利益65億円(前期比0.4%増)を見込んでいます。

- 2026年3月期において、第一糖業株式会社が2025年10月1日付の吸収合併により連結範囲から除外されました。

🤖 AI考察

ウェルネオシュガーの2026年3月期決算は、売上収益、営業利益、親会社所有者帰属当期利益のいずれも前期比で二桁増を達成し、特に売上収益は1,100億円を超え、堅調な業績を示したと言えます。また、配当の増額は株主還元に対する積極的な姿勢を示すものと考えられます。一方で、2027年3月期の業績予想では減収減益を見込んでいる点や、企業結合による連結範囲の変更が業績数値に影響を与えている点は、今後の動向を評価する上で注目すべきポイントとなるでしょう。

2974|大英産業

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大英産業は2026年9月期第2四半期(中間期)連結決算を発表しました。

- 連結経営成績は、売上高13,087百万円(前年中間期比7.6%減)、営業損失291百万円(前年中間期は146百万円の損失)、経常損失504百万円(前年中間期は335百万円の損失)、親会社株主に帰属する中間純損失426百万円(前年中間期は230百万円の損失)となりました。

- セグメント別では、マンション事業の売上高は5,288百万円(前年同期比13.9%減)、セグメント利益は8百万円(前年同期比95.6%減)。住宅事業の売上高は7,718百万円(前年同期比3.3%減)、セグメント利益は206百万円(前年同期比10.0%増)でした。

- マンション事業では、分譲マンションの引渡し戸数が前年同期比で増加したものの、前年同期に計上された法人向け大型物件の売上がなかったことや、コンパクトマンションシリーズの引渡し構成割合が高まったことで売上高が減少しました。

- 住宅事業では、事業用不動産および特定建築物請負工事が増加したものの、分譲住宅、中古住宅の買取再販、投資用戸建賃貸住宅等の引渡件数が減少しましたが、在庫物件の販売促進強化や商品力強化、収益性を重視した仕入物件の厳選により、セグメント利益は増加しました。

🤖 AI考察

大英産業の2026年9月期第2四半期決算は、売上高および各利益段階で前年同期を下回り、損失が拡大した状況が示されました。これは、マンション事業における大型物件の売上計上時期のずれや商品構成の変化が主な要因と考えられます。一方、住宅事業では売上高が減少したものの、収益性改善に向けた取り組みによりセグメント利益が増加しており、事業ポートフォリオ内の異なる動向が確認できます。通期業績予想は据え置かれているため、今後の売上計上予定物件の進捗が注目されるポイントです。

4337|ぴあ

3420.0

▼ -2.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ぴあ株式会社は、2026年3月期の通期連結業績予想と実績との差異、及び配当予想の修正(増配)を発表しました。

- 2026年3月期の通期連結業績は、売上高が前回発表予想50,000百万円に対し今回実績55,330百万円(増減率10.7%増)となりました。

- 営業利益は前回発表予想4,200百万円に対し今回実績4,311百万円(増減率2.6%増)、経常利益は前回発表予想4,200百万円に対し今回実績4,345百万円(増減率3.5%増)となりました。

- 親会社株主に帰属する当期純利益は前回発表予想2,700百万円に対し今回実績3,317百万円(増減率22.9%増)、1株当たり当期純利益は前回発表予想176.20円に対し今回実績216.37円となりました。

- 期末配当予想は、前回発表予想の1株当たり20円から1株当たり35円に修正され、年間配当金合計も35円となりました。この金額は、上場以降の過去最高額です。

- 業績上振れの理由として、国内レジャー・集客エンタテインメント市場の好況に牽引され、チケット販売が前回発表予想を上回る規模で順調に推移したことが挙げられています。

🤖 AI考察

今回の発表では、2026年3月期の業績が前回予想を全項目で上回る結果となり、特に親会社株主に帰属する当期純利益が2割以上増加した点は注目されます。国内レジャー・集客エンタテインメント市場の回復基調が、ぴあ社のチケット販売事業に直接的な好影響を与えたものと考えられます。また、業績の上振れに伴い、期末配当金が過去最高額に増額されたことは、株主還元への姿勢を示すものとして評価される可能性があります。

4401|ADEKA

4228.0

▲ +2.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ADEKAは2026年3月期末の剰余金の配当(増配)を決定した。

- 1株当たりの期末配当金は、当初予想(2025年5月14日公表)の52円から8円増配し、60円となる。

- これにより、2026年3月期の年間配当金は中間配当52円と合わせて1株当たり112円(前期実績100円)となる。

- 連結配当性向は40.3%となる予定。

- この配当は、2026年6月19日開催予定の第164回定時株主総会に付議される。

🤖 AI考察

ADEKAは、2024年4月からの中期経営計画『ADX 2026』において、配当性向40%以上を目標に掲げており、今回の増配は株主還元方針に沿ったものと考えられます。当初予想からの増額修正は、企業の業績に対する自信の表れと捉えることもできるかもしれません。配当方針の継続的な実践は、長期的な投資家にとって注目すべき点となるでしょう。

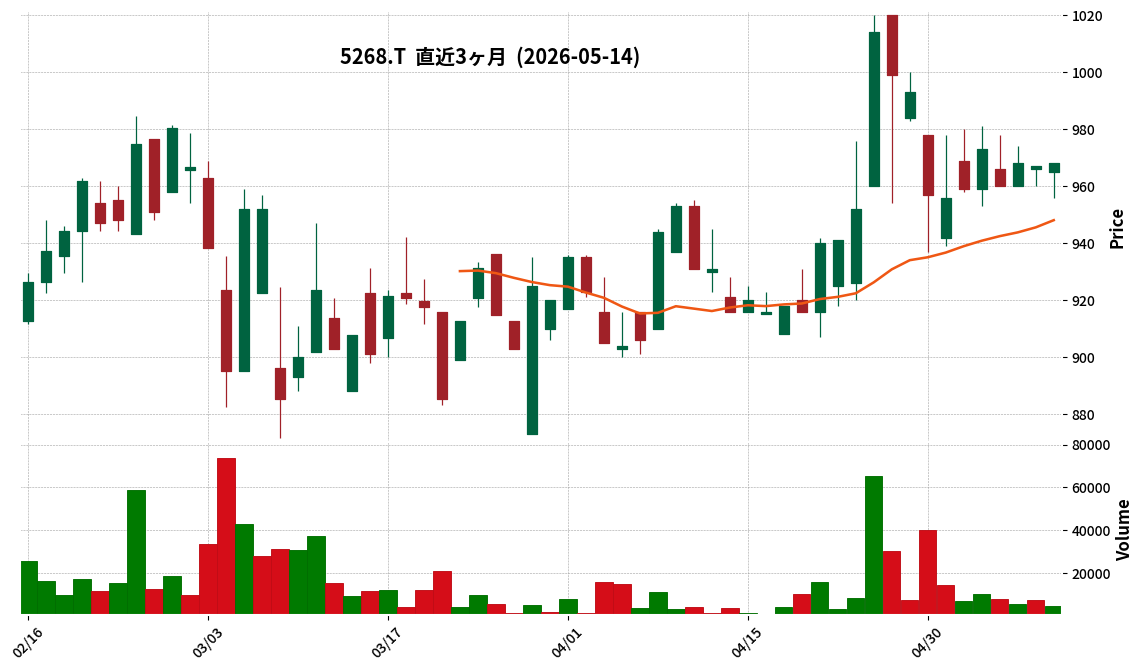

5268|旭コンクリ

968.0

▲ +0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 旭コンクリート工業株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 売上高は76億3千6百万円で、前期比5.7%の増収となりました。

- 営業利益は6億9百万円で、前期比9.8%の増益を達成しました。

- 経常利益は6億7千6百万円(前期比10.7%増)、当期純利益は4億5千5百万円(前期比10.6%増)となりました。

- 1株当たり当期純利益は34円57銭、1株当たり純資産は965円17銭です。

- 2026年3月期の期末配当金は1株当たり17円(普通配当14円、特別配当3円)を予定しています。

- 2027年3月期(予想)の通期業績は、売上高78億円(前期比2.1%増)、営業利益6億2千万円(前期比1.8%増)、当期純利益4億7千万円(前期比3.3%増)を見込んでいます。

🤖 AI考察

旭コンクリートの2026年3月期決算は、売上高、各段階利益ともに前期比で増加し、堅調な業績を維持したことが示唆されます。特にコンクリート関連事業における「その他の部門」の売上高が前期比18.3%増と大きく伸びており、事業構成の動向が注目される点と考えられます。また、配当においては特別配当を含め17円を維持する方針が示されており、株主還元への姿勢も投資家にとって重要な情報となりそうです。

5975|東プレ

2475.0

▲ +1.73%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東プレは、2026年3月31日を基準日とする剰余金の配当において、期末配当を1株当たり60円00銭に決定した。

- これは、2026年2月13日公表の直近の配当予想である1株当たり40円00銭から20円00銭の増配となる。

- 前期実績(2025年3月期)の期末配当は1株当たり50円00銭であった(普通配当40円、記念配当10円を含む)。

- 当期の年間配当金は、既に実施された中間配当40円00銭と合わせて、1株当たり100円00銭となる。

- 前期の年間配当金は1株当たり85円00銭であった。

- 配当原資は利益剰余金であり、効力発生日は2026年6月25日とされている。

🤖 AI考察

今回の増配は、2024年5月14日に発表された中期経営計画における配当性向20~30%(中長期的には30%以上)という目標に沿ったものと考えられます。配当性向の目標達成に向けた企業の姿勢を示すものとして、投資家にとって注目すべき点となりそうです。継続的な配当を目指しつつ、自己株式取得を含めた総還元強化を図るという方針が、具体的な増配という形で示されたと見ることができます。

7726|黒田精工

1205.0

▲ +8.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 黒田精工の2026年3月期連結決算は、売上高が19,501百万円(前年同期比+2,217百万円)、営業利益が32百万円(前年同期比△278百万円)、経常利益が11百万円(前年同期比△408百万円)、親会社株主に帰属する当期純利益が△96百万円(前年同期比△269百万円)となりました。

- 受注高は20,749百万円(前年同期比+2,510百万円)となりました。

- 減益の要因として、品種構成差による利益率悪化、減価償却費の増大、ドイツ子会社の赤字拡大に加え、ドイツの構造改革費用等の特別損失を計上したことが挙げられています。

- 2027年3月期通期連結業績予想として、売上高25,800百万円(2026年3月期比+32.3%)、営業利益770百万円、経常利益550百万円、親会社株主に帰属する当期純利益330百万円を見込んでいます。

- 1株あたり年間配当金は、2026年3月期実績および2027年3月期予想ともに20円00銭です。

🤖 AI考察

黒田精工の2026年3月期決算では、売上高は増加したものの、ドイツ子会社の赤字拡大や構造改革費用等の影響で純利益が赤字に転落しました。しかしながら、2027年3月期には駆動システム事業の受注急回復や金型システム事業の新規プロジェクト寄与により、大幅な増収増益を見込んでいる点に投資家の注目が集まる可能性があります。過去の特損要因が減少することで、利益構造が改善する可能性も考えられます。

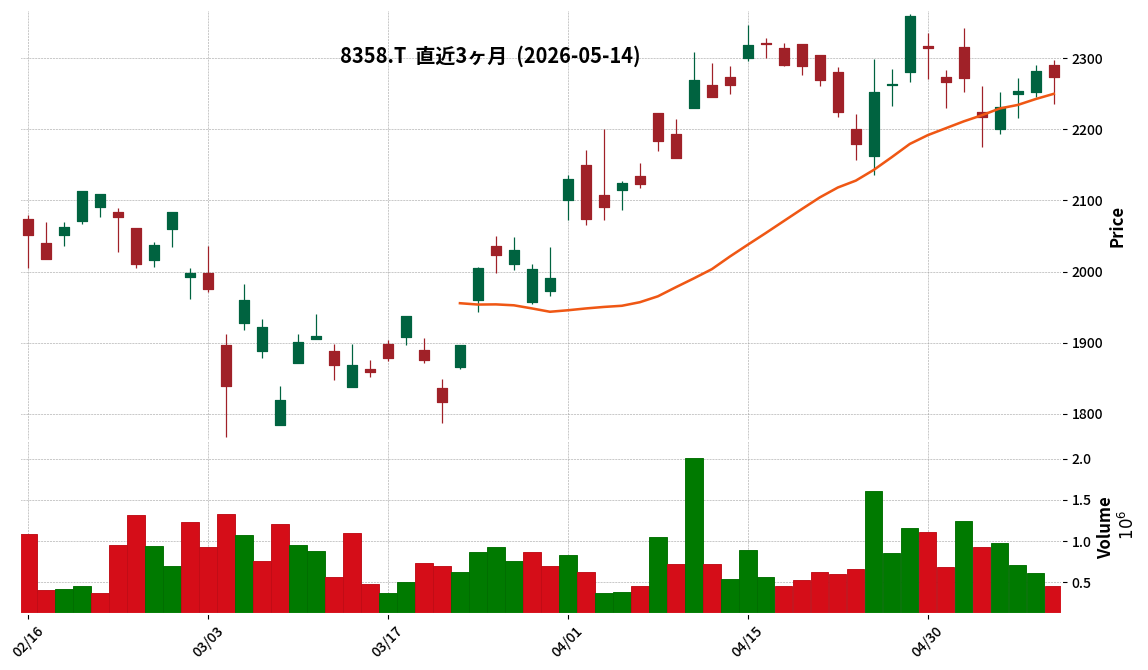

8358|スルガ銀

2274.0

▼ -0.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- スルガ銀行は2026年3月期の連結決算を発表しました。

- 連結経常収益は1,099億12百万円となり、前期比20.6%増加しました。

- 連結経常利益は355億18百万円で、前期比35.7%増加しました。

- 親会社株主に帰属する当期純利益は347億28百万円で、前期比72.1%増加しました。

- 年間配当は前期の29.00円から60.00円に増配されました。

- 2027年3月期の連結業績予想では、経常利益475億円(前期比33.7%増)、親会社株主に帰属する当期純利益320億円(前期比7.8%減)を見込んでいます。

🤖 AI考察

スルガ銀行の2026年3月期連結決算は、経常収益、経常利益、親会社株主帰属純利益の全てにおいて二桁成長を達成し、特に純利益の大幅な伸びが目を引きます。資金運用収益の増加などが寄与したとされており、増配も実施されたことから、株主還元への姿勢も注目されます。一方で、2027年3月期の業績予想では、親会社株主に帰属する当期純利益が減益予想となっており、その背景にはどのような要因があるのか、今後の説明資料などで詳細を確認することが考えられます。

8007|高島

711.0

▲ +3.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 高島株式会社は、2026年3月期(2025年度)の決算補足説明資料を発表しました。

- 2026年3月期の実績は、売上高90,642百万円、営業利益2,102百万円、経常利益1,523百万円、親会社株主に帰属する当期純利益1,225百万円で、いずれも期初予想と一致しました。

- 2026年3月期の売上高は前期比4.1%減の90,642百万円、営業利益は前期比1.2%減の2,102百万円、経常利益は前期比24.7%減の1,523百万円、親会社株主に帰属する当期純利益は前期比21.8%減の1,225百万円となりました。

- 2027年3月期(2026年度)の業績予想として、売上高100,000百万円(前期比10.3%増)、営業利益2,300百万円(前期比9.4%増)、経常利益2,400百万円(前期比57.5%増)、親会社株主に帰属する当期純利益1,600百万円(前期比30.6%増)を計画しています。

- 連結貸借対照表では、2026年3月期末の資産合計が57,090百万円(前期末比5.0%減)、負債合計が33,920百万円(前期末比6.2%減)、純資産合計が23,169百万円(前期末比3.2%減)となりました。

🤖 AI考察

高島株式会社の2026年3月期決算は、売上高と各利益において期初予想と完全に一致したことが投資家にとって注目される点と考えられます。一方で、前年同期比では売上高、営業利益、経常利益、親会社株主に帰属する当期純利益の全てで減少を記録しており、事業環境の変化や一時的な要因が影響した可能性が考えられます。2027年3月期には大幅な増収増益を見込んでおり、今後の具体的な施策や事業戦略の進捗が注目されるでしょう。

2976|A-Nグランデ

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- A-Nグランデの2026年3月期連結決算において、売上高は3,655百万円(前期比35.9%増)を記録しました。

- 営業利益は139百万円(前期は△88百万円)、経常利益は111百万円(前期は△118百万円)、親会社株主に帰属する当期純利益は87百万円(前期は△66百万円)となり、それぞれ黒字転換しました。

- 不動産分譲事業の売上高は2,861百万円(前期比49.9%増)、セグメント利益は95百万円(前期は△128百万円の損失)となりました。

- 2026年3月期の年間配当金は1株当たり10円00銭となり、前期の0円00銭から配当を実施しました。

- 2027年3月期連結業績予想では、売上高2,542百万円(前期比30.4%減)、営業利益102百万円(前期比26.1%減)、親会社株主に帰属する当期純利益40百万円(前期比53.3%減)を見込んでいます。

🤖 AI考察

A-Nグランデの2026年3月期決算は、売上高の大幅な増加と各利益項目での黒字転換が注目されます。これは、主力事業である不動産分譲事業が好調に推移し、特に新築分譲マンション及び分譲戸建住宅の引渡戸数が増加したことが寄与したと考えられます。また、前期は無配だった配当が今期は実施された点も、投資家にとってのポジティブな要素となり得るでしょう。一方で、2027年3月期の業績予想では売上高、各利益ともに減益を見込んでいるため、次期の事業展開と市場環境の変化が今後の注目点となるでしょう。

4005|住友化

542.1

▼ -0.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 住友化学株式会社は2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 売上収益は2兆3,285億15百万円(前期比10.7%減)となりました。

- コア営業利益は2,083億76百万円(前期比48.3%増)、営業利益は1,517億44百万円(前期比21.4%減)、親会社の所有者に帰属する当期利益は609億47百万円(前期比57.9%増)でした。

- 2027年3月期の通期連結業績予想として、売上収益2兆3,600億円(前期比1.4%増)、コア営業利益2,150億円(前期比3.2%増)、親会社の所有者に帰属する当期利益700億円(前期比14.9%増)を見込んでいます。

- 年間配当金は2026年3月期実績で13円50銭、2027年3月期予想で16円00銭としています。

5542|新報国マテリアル

830.0

▲ +0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 新報国マテリアル株式会社は2026年12月期第1四半期決算(2026年1月1日~2026年3月31日)を発表した。

- 当第1四半期累計期間の売上高は1,477百万円(前年同期比10.2%減)、営業利益は154百万円(同26.9%減)、経常利益は158百万円(同26.7%減)、四半期純利益は130百万円(同19.7%減)となった。

- 1株当たり四半期純利益は19.46円。

- 総資産は8,028百万円、純資産は5,838百万円、自己資本比率は72.7%。

- 2026年12月期通期の業績予想(売上高6,000百万円、営業利益650百万円、経常利益670百万円、当期純利益500百万円、1株当たり当期純利益75.11円)は、2026年2月10日公表の予想から修正されていない。

🤖 AI考察

当第1四半期の業績は前年同期比で減収減益となったが、発表資料では、前年第4四半期を底としてAI及びデータセンター向け半導体投資が回復しつつあり、受注状況は堅調に推移していると説明されています。これにより、今後の売上高は対前期に比べ増加する可能性があると考えられます。通期の業績予想が据え置かれていることから、会社は年間の目標達成に向けて回復を見込んでいると解釈できます。

9501|東電力HD

612.2

▼ -0.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東京電力ホールディングス株式会社は、2026年5月14日に「(訂正)「2025年度決算説明資料」の一部訂正について」を発表した。

- 訂正は、2026年4月30日に公表された「2025年度決算説明資料」の10頁「(参考) FP前年同期比較」に関するものである。

- 訂正前は「燃料事業利益減 △104億円」「海外・再エネ発電事業利益増など +287億円」と記載されていた。

- 訂正後は「燃料事業利益減 △121億円」「海外・再エネ発電事業利益増など +304億円」に変更された。

- 開示済みの決算短信等の数値に訂正はないことが明記されている。

🤖 AI考察

今回の訂正は、2025年度決算説明資料内の特定の参考情報における数値修正であり、連結決算の最終的な財務数値には影響がないことが強調されています。投資家は、今回の訂正が主に事業セグメントの内部比較データに関するものであると捉えることができます。今後、投資家は、訂正された資料を基に、東京電力フュエル&パワーの事業内容の詳細を再評価することが考えられます。

9502|中部電力

2728.5

▼ -0.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 中部電力株式会社は2026年5月14日、2026年4月28日に公表した「2025年度 決算説明資料」の一部訂正を発表した。

- 訂正箇所は、決算説明資料のP.7「セグメント別決算概要④:JERA」である。

- 具体的な訂正内容は、同ページの「(訂正前)」と「(訂正後)」で示された図表の数値が変更されている。

- この訂正は、開示済みの決算短信の数値には影響を与えない。

- 訂正箇所の表示には下線部が付されている。

🤖 AI考察

今回の訂正は、特定の決算説明資料の記載内容に限定されており、公表済みの決算短信の数値には影響がないことから、全体的な業績評価に大きな変更をもたらす可能性は低いと考えられます。投資家にとっては、詳細な情報開示資料の確認において、常に最新版を参照することの重要性を示す事例とも言えるでしょう。JERAセグメントに関する情報に修正があったため、この事業に関心を持つ投資家は訂正内容を確認することが推奨されます。

7267|ホンダ

1356.0

▲ +6.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ホンダの2026年3月期連結売上収益は21兆7,966百万円となり、前年度比0.5%の増収となりました。

- 営業利益はEV関連損失や関税影響などにより△414,346百万円の損失を計上し、前年度から1兆6,278百万円の減益となりました。

- 親会社の所有者に帰属する当期利益は△423,941百万円の損失となりました。

- 期末の現金及び現金同等物は5兆1,184百万円となり、前年度末から5,896百万円増加しました。

- 2026年3月期の年間配当金は70円(中間35円、期末35円)で、前年度から2円の増額となりました。2027年3月期も年間70円を予想しています。

- 2027年3月期の連結業績予想として、売上収益23兆1,500百万円(対前年度増減率6.2%増)、営業利益5,000億円、親会社の所有者に帰属する当期利益2,600億円を見込んでいます。

🤖 AI考察

ホンダの2026年3月期連結決算では、売上収益は増加したものの、EV関連投資に伴う損失が業績に大きな影響を与えたと考えられます。一方で、年間配当を維持し、2027年3月期には大幅な業績回復を見込んでいる点は、今後の経営戦略と市場の反応において注目されるでしょう。キャッシュ・フローは改善しており、財務健全性維持への取り組みがうかがえます。

7988|ニフコ

4523.0

▼ -2.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ニフコは、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は3,526億5千万円(前期比0.1%減)、営業利益は480億7千8百万円(同2.3%減)、経常利益は512億7千5百万円(同1.7%減)となりました。

- 親会社株主に帰属する当期純利益は340億7千9百万円(同23.9%減)でした。

- 2026年3月期の年間配当金は、期末配当70円と合わせ合計110円(前期比35円増)となりました。

- 2027年3月期の連結業績予想として、売上高3,670億円(前期比4.1%増)、営業利益508億円(同5.7%増)、経常利益500億円(同2.5%減)、親会社株主に帰属する当期純利益340億円(同0.2%減)を見込んでいます。

🤖 AI考察

ニフコの2026年3月期決算では、売上高、営業利益、経常利益が微減となった一方で、親会社株主に帰属する当期純利益は23.9%の減益となりました。これは、物価・人件費の上昇に加え、特別損失の計上が影響しているものと考えられます。一方で、年間配当は前期から大幅に増配されており、株主還元への姿勢が示されたと見ることができます。また、2027年3月期の業績予想では増収増益を見込んでいることから、今後の回復に注目が集まる可能性があります。

1815|鉄建建設

4695.0

▼ -5.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 鉄建建設は、2024年4月に公表した『中期経営計画2028』の数値目標を上方修正し、配当方針を変更した。

- 2028年度の売上高目標を2,000億円から2,120億円に、営業利益目標を80億円から110億円に修正した。

- 2028年度のROE(自己資本利益率)目標を8%から10%以上に引き上げた。

- 株主還元方針として、2027年3月期の配当よりDOE(自己資本配当率)4.0%以上を目安とする方針に変更した。

- 自己株式取得は引き続き機動的に実施する方針を維持した。

🤖 AI考察

今回のアップデートは、同社の事業環境が計画策定時の想定を上回って推移し、収益力が着実に向上しているとの認識に基づいています。ROE目標の引き上げとDOE導入による株主還元強化は、資本効率を意識した経営への転換を示すものと考えられます。株主還元の安定性向上への期待が高まる可能性も指摘されています。

2325|NJS

4585.0

▲ +0.44%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社NJSは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 同四半期の連結売上高は106億26百万円(前年同期比20.1%増)、営業利益は40億90百万円(同25.3%増)、経常利益は41億24百万円(同25.8%増)となりました。

- 親会社株主に帰属する四半期純利益は29億10百万円(同28.7%増)を記録しました。

- 国内業務セグメントの売上高は99億90百万円(前年同期比20.8%増)、営業利益は41億21百万円(同24.3%増)でした。海外業務セグメントは売上高6億35百万円(同10.7%増)、営業損失31百万円でした。

- 通期の連結業績予想および配当予想については、2026年2月13日公表時点から変更はありません。

🤖 AI考察

NJSの2026年12月期第1四半期決算は、売上高および各利益項目において前年同期比で大幅な増加を示しており、特に国内業務が業績を牽引していることがうかがえます。水インフラ市場の構造変化に対応した戦略的な取り組みが、初期段階で収益に貢献し始めていると考えることができます。一方で、海外業務は売上高は増加しているものの、営業損失を計上しており、今後の事業展開が注目されるところです。

2938|オカムラ食品工業

1216.0

▼ -1.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- オカムラ食品工業は、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算を発表しました。

- 連結経営成績(累計)は、売上高が28,722百万円(前年同期比13.4%増)、営業利益が2,851百万円(同27.7%増)、経常利益が3,101百万円(同45.9%増)、親会社株主に帰属する四半期純利益が2,111百万円(同32.9%増)となりました。

- 国内加工事業では、いくら製品の販売単価が想定を上回り、販売額が増加したことで、売上高9,311百万円(同26.6%増)、セグメント利益1,955百万円(同105.1%増)と大幅な増益を達成しました。

- 海外加工事業では、為替や仕入相場の影響による原料価格上昇に対して価格転嫁が追い付かず粗利率が低下し、従業員数増加による人件費増加等でセグメント利益が減少しました。

- 2026年6月期の通期連結業績予想については、売上高39,035百万円、営業利益3,813百万円、経常利益3,594百万円、親会社株主に帰属する当期純利益2,577百万円と、直近に公表された予想からの修正はありませんでした。

🤖 AI考察

オカムラ食品工業の第3四半期決算は、売上高・各利益項目ともに前年同期を上回る結果となりました。特に国内加工事業の好調が全体の業績を牽引した一方で、海外加工事業ではコスト増への対応が課題として浮上していると考えられます。通期業績予想が据え置かれていることから、会社側は期初の見通し通りに進捗していると判断していると見られます。

4109|ステラケミファ

6100.0

▲ +0.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は367億99百万円となり、前期比1.4%増を記録しました。

- 連結営業利益は46億44百万円で、前期比7.1%増となりました。

- 親会社株主に帰属する当期純利益は30億58百万円で、前期比5.7%増となりました。

- 高純度薬品事業のうち、半導体部門の売上高は222億4百万円(前期比5.8%増)、電子材料部門の出荷量も増加し、高純度薬品事業全体の売上高は317億86百万円(同0.8%増)でした。

- 運輸事業の売上高は48億92百万円(前期比5.5%増)で、営業利益は10億45百万円(同31.6%増)でした。

- 2026年3月期の期末配当は95円(普通配当85円、記念配当10円)で、年間配当は180円となりました。

🤖 AI考察

ステラケミファの2026年3月期決算は、売上高、営業利益、経常利益、純利益の全てで前期比増を達成し、堅調な業績推移を示していると考えられます。特に半導体関連の需要増と運輸事業の収益改善が寄与した点は、今後の事業展開を注視する上で重要な要素となり得ます。また、年間配当の増額は、株主還元への積極的な姿勢を示すものと捉えられます。

4224|ロンシール工

1915.0

▼ -2.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ロンシール工業株式会社は、2026年5月14日開催の取締役会において、剰余金の配当(増配)を決議しました。

- 基準日は2026年3月31日、効力発生日は2026年6月8日です。

- 2026年3月期の1株当たり配当金は85円00銭と決定されました。

- これは、直近の配当予想(2025年5月14日公表)の70円00銭から15円00銭の増額です。

- 配当金総額は391百万円、配当原資は利益剰余金とされています。

- なお、同社は定款により、剰余金の配当等を取締役会の決議によって行うことを定めています。

🤖 AI考察

ロンシール工業は、株主への利益還元として当初予想を上回る増配を決定しました。これは、将来の事業展開に必要な内部留保と、永続的かつ安定的な利益還元という同社の配当政策に基づいていると考えられます。今回の増配は、2026年3月期の業績に対する企業の自信の表れと解釈される可能性もあります。

4620|藤倉化

1146.0

▲ +0.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は556億36百万円で、前期比0.2%増加しました。

- 連結営業利益は22億71百万円となり、前期比73.9%の大幅増益を達成しました。

- 連結経常利益は42億10百万円で、前期比107.1%増加しました。

- 親会社株主に帰属する当期純利益は31億34百万円となり、前期比513.5%増と大幅な成長を見せました。

- 1株当たり当期純利益は106.83円となり、前期の16.94円から増加しました。

- 年間配当金は、期末配当を11円とし、合計で1株当たり20円となりました(前期は18円)。

- 2027年3月期の連結業績予想および配当予想については、中東情勢の影響等、未確定要素が多いため未定としています。

🤖 AI考察

藤倉化成の2026年3月期決算は、売上高は微増に留まるものの、各利益項目で大幅な増加を記録した点が注目されます。特に、営業利益、経常利益、親会社株主帰属当期純利益の二桁から三桁の増加率は、収益性の改善を示唆していると考えられます。一方で、2027年3月期の業績予想が未定とされている点は、地政学リスクや原材料価格の変動に対する同社の慎重な姿勢を反映していると解釈できるかもしれません。

5741|UACJ

2802.0

▼ -3.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- UACJは2026年3月期の連結業績実績値が、2026年2月12日に公表した連結業績予想値を上回ったことを発表しました。

- 売上収益の実績値は1,181,716百万円(予想比3.7%増)、営業利益は76,863百万円(予想比16.5%増)、親会社の所有者に帰属する当期利益は38,882百万円(予想比44.0%増)となりました。

- 業績差異の理由は、アルミ地金価格の高騰による棚卸資産影響等の好転が挙げられています。

- 2026年3月期の期末配当金は、当初予想の1株当たり25円00銭から35円00銭へ増配することが決議されました。

- 増配後の配当金総額は6,337百万円で、効力発生日は2026年6月22日です。

🤖 AI考察

UACJの2026年3月期連結業績が予想を大幅に上回ったことは、アルミ地金価格の上昇が同社の収益にポジティブな影響を与えたことを示唆していると考えられます。利益水準の向上が、株主還元方針に基づいた期末配当の増額に繋がったとみられ、市場関係者の関心を集める可能性があります。継続的な業績変動要因や配当性向の推移が今後の注目点となるでしょう。

8117|中央自動車工業

1853.0

▼ -0.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 中央自動車工業は、2026年3月31日を基準日とする剰余金の配当について、取締役会で決議した。

- 2026年3月期の期末配当金は、当初予想の1株当たり31円から4円増額し、普通配当35円とする予定。

- 創立80周年を記念し、1株当たり3円の記念配当を実施する。

- これにより、2026年3月期の期末配当金は合計38円となり、中間配当金26円と合わせて年間配当金は1株当たり64円(普通配当61円、記念配当3円)となる。

- 2025年3月期実績(株式分割換算後)の年間配当53円から、11円の増配となる。

🤖 AI考察

同社は「安定かつ高配当」を配当方針としており、今回の増配は2026年3月期の業績見込みに基づいていると考えられます。創立80周年記念配当は、株主への還元姿勢を示すものと捉えることができるでしょう。株式分割後の配当金額で比較しているため、投資家は長期的な配当推移を評価する際に、この点を考慮すると良いかもしれません。

1914|日基礎

728.0

▼ -0.27%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本基礎技術株式会社は、令和8年3月期(令和7年4月1日~令和8年3月31日)の通期連結業績実績値と前回発表予想値との間に差異が生じたことを発表しました。

- 連結売上高は予想29,330百万円に対し実績27,353百万円(増減率△6.7%)、連結営業利益は予想1,460百万円に対し実績1,455百万円(増減率△0.3%)となりました。

- 連結経常利益は予想1,630百万円に対し実績2,094百万円(増減額464百万円、増減率28.5%)、親会社株主に帰属する当期純利益は予想980百万円に対し実績1,659百万円(増減額679百万円、増減率69.3%)となりました。

- 連結業績の修正理由として、売上高は米国現地法人での工事計画下回りと失注を挙げ、経常利益は受取配当金293百万円と為替差益353百万円などが寄与し、当期純利益はこれに加え投資有価証券売却益173百万円が影響したと説明されています。

- 令和8年3月31日を基準日とする期末配当について、直近の予想27円00銭から30円00銭への増配を決議しました。これにより年間配当金総額は548百万円となります。また、次期配当金は今期と同じく1株につき30円を予定しているとのことです。

🤖 AI考察

日本基礎技術の今回の発表は、売上高は計画を下回ったものの、連結経常利益と親会社株主に帰属する当期純利益が大幅に予想を上回った点が注目されます。特に、受取配当金や為替差益、投資有価証券売却益といった営業外・特別損益が利益を押し上げた形です。また、業績の上方修正に伴う増配の決定、さらに次期も同水準の配当を予定している点は、株主還元への積極的な姿勢を示すものと考えられます。

3446|JTECCORP

1880.0

▼ -3.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間の売上高は10億40百万円(前年同四半期比7.5%増)でした。

- 同期間の営業損失は2億39百万円(前年同四半期は2億42百万円の損失)でした。

- 経常損失は2億32百万円(前年同四半期は2億57百万円の損失)でした。

- 親会社株主に帰属する四半期純損失は1億76百万円(前年同四半期は1億94百万円の損失)となりました。

- オプティカル事業の売上高は7億15百万円(前年同四半期比23.0%増)、セグメント利益は2億44百万円(前年同四半期比77.7%増)でした。

- ライフサイエンス・機器開発事業は期初計画を上回る売上を達成したものの、研究開発費を中心とした販管費の増加に伴い、セグメント損失が拡大しました。

🤖 AI考察

JTECCORPは2026年6月期第3四半期において、売上高は増加したものの、依然として損失を計上しています。オプティカル事業が売上・利益ともに大きく貢献している一方で、ライフサイエンス・機器開発事業では売上が計画を上回るも、先行投資による販管費増が損失拡大の一因となっていると見られます。通期業績予想では黒字を見込んでいるため、残りの期間での挽回が注目されるポイントと考えられます。

3940|ノムラシステム

132.0

▲ +1.54%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ノムラシステムコーポレーションは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の決算を発表しました。

- 当第1四半期累計期間の売上高は849百万円(前年同期比11.9%減)、営業利益は124百万円(前年同期比44.5%減)、経常利益は125百万円(前年同期比44.2%減)、四半期純利益は85百万円(前年同期比44.4%減)となりました。

- 1株当たり四半期純利益は1.86円です。

- 自己資本比率は90.4%(2026年3月31日時点)です。

- 2026年12月期の通期業績予想は、売上高3,800百万円、営業利益530百万円、経常利益530百万円、当期純利益362百万円(1株当たり7.84円)で、直近に公表された予想から修正はありません。

- 当第1四半期会計期間末までに自己株式を142,412千円取得し、自己株式数は205,982千円に増加しました。

🤖 AI考察

ノムラシステムの2026年12月期第1四半期決算は、前年同期比で大幅な減収減益となりました。これは売上高、各利益指標ともに二桁の減少を示しており、事業環境の変化への対応や競争力の維持が投資家にとって注目される点と考えられます。一方で、自己資本比率は90.4%と高い水準を維持しており、財務基盤の安定性が示唆されます。

5108|ブリヂス

3377.0

▲ +2.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ブリヂストンは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 売上収益は1兆1,134億27百万円で、前年同期比5.2%の増加となりました。

- 調整後営業利益は1,221億90百万円で、前年同期比9.7%の増加となりました。

- 親会社の所有者に帰属する四半期利益は919億25百万円で、前年同期比21.4%の増加を記録しました。

- 基本的1株当たり四半期利益は72円37銭でした。

- 2026年1月1日付で普通株式1株につき2株の割合で株式分割を実施しています。

🤖 AI考察

ブリヂストンの2026年12月期第1四半期決算は、売上収益、調整後営業利益、親会社株主帰属四半期利益のいずれも前年同期比で増加を達成しており、堅調な業績推移を示していると考えられます。特に、調整後営業利益の伸長率が売上収益のそれを上回っている点は、収益性の改善を示唆していると捉えることができます。また、2026年1月1日付での株式分割は、投資家にとっての流動性向上や投資単位あたりの負担軽減に繋がる可能性があります。

7003|三井E&S

5315.0

▼ -4.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三井E&Sは、2026年3月期の期末配当予想を修正すると発表しました。

- 年間配当金は、前回予想の50円から57円へ7円増額されます。

- これに伴い、期末配当は1株当たり35円から42円へ修正されます。

- 修正の理由は、2026年3月期の連結業績が前回予想を上回ったことと、中長期目標「三井E&S Rolling Vision 2025」で掲げる配当性向15%に基づいたものです。

- 当該発表は、2026年5月14日に開示された「2026年3月期 決算短信〔日本基準〕(連結)」と同日に発表されました。

🤖 AI考察

今回の配当予想の修正は、連結業績の上振れを背景に、同社の株主還元方針に則ったものと考えられます。中長期的な目標として配当性向15%を掲げていることから、業績と連動した株主還元への意識の高さがうかがえます。投資家にとっては、企業が成長と株主還元を両立させようとしている姿勢を示す情報として注目される可能性があります。

7567|栄電子

545.0

▲ +1.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 栄電子の2026年3月期連結業績は、売上高が7,330百万円(前期比14.0%増)、営業利益が139百万円(同119.7%増)、経常利益が154百万円(同82.8%増)、親会社株主に帰属する当期純利益が113百万円(同205.5%増)となった。

- 1株当たり当期純利益は22.42円(前期は7.34円)を計上した。

- 連結財政状態では、総資産が7,360百万円(前期末比668百万円増)、純資産が4,818百万円(前期末比344百万円増)、自己資本比率は65.5%となった。

- 年間配当金は2026年3月期で1株当たり11.00円(前期は10.00円)を実施し、2027年3月期は13.00円(創立60周年記念配当2円含む)の予想を発表した。

- 2027年3月期の連結業績予想は、売上高9,000百万円(前期比22.8%増)、親会社株主に帰属する当期純利益130百万円(同14.3%増)を見込んでいる。また、期中に連結範囲に台榮電子股分有限公司を新規追加した。

🤖 AI考察

栄電子の2026年3月期決算は、売上高および各利益項目で大幅な増加を記録し、特に当期純利益が200%を超える伸びを示しました。これは、半導体製造装置関連市場における主要顧客の在庫調整進展と営業活動の強化が奏功した結果と考えられます。また、2027年3月期も増収増益予想を掲げ、台湾現地法人の連結範囲への追加など、グローバル事業体制強化への取り組みが今後の成長戦略において注目されるでしょう。

7821|前田工繊

1895.0

▲ +2.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 前田工繊株式会社は、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算を発表しました。

- 当第3四半期連結累計期間の売上高は54,250百万円(前年同期比14.1%増)となりました。

- 営業利益は9,718百万円(前年同期比4.3%減)、経常利益は10,548百万円(前年同期比3.1%増)、親会社株主に帰属する四半期純利益は7,226百万円(前年同期比3.2%増)となりました。

- 1株当たり四半期純利益は107円64銭でした。

- 通期の連結業績予想および配当予想(期末配当14円00銭、年間配当28円00銭)は、直近に公表されている内容から修正はありません。

🤖 AI考察

前田工繊の第3四半期決算は、売上高が堅調に増加した一方で、営業利益は減少したことが注目されます。これは、特定の事業セグメントにおける利益率の変化やコスト構造が影響している可能性が考えられます。経常利益と純利益が増加していることから、為替差益などの営業外収益が全体的な利益を押し上げたという見方もできます。通期予想が据え置かれていることから、会社側は現状の計画に対して大きな変動はないと見ていると考えられます。

8600|トモニHD

945.0

▲ +3.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- トモニホールディングスは、令和8年3月期(令和7年4月1日~令和8年3月31日)の連結決算を発表しました。

- 連結経常収益は104,775百万円で、前期比10.1%増加しました。

- 連結経常利益は24,360百万円で、前期比4.2%増加しました。

- 親会社株主に帰属する当期純利益は16,163百万円で、前期比2.0%増加しました。

- 年間配当金は1株当たり26円00銭(中間13円00銭、期末13円00銭)となり、前期比9円50銭の増配となりました。

- 令和9年3月期の連結業績予想では、経常利益26,600百万円(前期比9.1%増)、親会社株主に帰属する当期純利益17,850百万円(前期比10.4%増)、1株当たり当期純利益92円93銭、年間配当金1株当たり30円00銭(予想)を見込んでいます。

🤖 AI考察

トモニHDの令和8年3月期決算は、経常収益と純利益が前期比で増加し、増配も実施されたことが示されています。来期の業績予想も増益を見込んでおり、金融環境の変化への適応や地域金融機関としての戦略が継続していることが考えられます。投資家にとっては、増配の継続と来期見通しが注目されるポイントとなりそうです。

6846|中央製

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社中央製作所は2026年3月期の非連結決算を発表しました。

- 売上高は4,016百万円(前期比17.8%減)、営業利益は130百万円(前期比44.6%減)、経常利益は137百万円(前期比43.7%減)、当期純利益は201百万円(前期比9.0%減)となりました。

- 1株当たり当期純利益は260円52銭(前期は286円28銭)でした。

- 2026年3月期の期末配当金は40円00銭(年間配当合計40円00銭)となりました。前期の期末配当は42円00銭でした。

- 2027年3月期の業績予想では、売上高4,000百万円(前期比0.4%減)、営業利益100百万円(前期比23.5%減)、当期純利益135百万円(前期比32.9%減)を見込んでいます。

- 2027年3月期の期末配当金は普通配当35円00銭に創立90周年記念配当20円00銭を加えた合計55円00銭を予定しています。

🤖 AI考察

中央製2026年3月期決算は、売上高・各利益項目ともに前期比で減少しました。特に売上高の減少が利益に大きく影響したと考えられます。来期は売上高がほぼ横ばいとなるものの、営業利益及び当期純利益はさらなる減少が予想されており、収益性の改善が課題となる可能性があります。一方で、2027年3月期に創立90周年記念配当が予定されており、株主還元への姿勢を示すものと捉えられます。

7380|十六FG

2175.0

▼ -0.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 十六フィナンシャルグループは、2026年3月期の連結決算において、経常収益が1,690億93百万円(前期比24.0%増)となりました。

- 連結経常利益は427億66百万円(前期比36.9%増)、親会社株主に帰属する当期純利益は273億80百万円(前期比31.3%増)を計上しました。

- 1株当たり当期純利益は153円22銭(前期は115円45銭)となり、自己資本比率は6.2%(前期は5.5%)に改善しました。

- 2026年3月期の期末配当は1株当たり140円(年間合計240円)と発表され、2027年3月期の年間配当予想は株式分割後の1株当たり50円(分割前換算250円)です。

- 2027年3月期の連結業績予想では、経常利益410億円(前期比4.1%減)、親会社株主に帰属する当期純利益280億円(前期比2.2%増)を見込んでいます。

🤖 AI考察

十六フィナンシャルグループの2026年3月期決算は、経常収益、経常利益、純利益ともに二桁増を達成し、特に経常利益は30%を超える成長を示しました。これは資金運用収益および株式等売却益の増加が主な要因であると考えられます。一方で、2027年3月期の連結経常利益予想が前期比で減少する見込みである点は、今後の収益構造や市場環境の変化を投資家が注視するポイントとなりそうです。

1853|森組

323.0

▲ +1.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社森組は、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 2026年3月期の売上高は28,040百万円(前期比△4.8%減)でした。

- 営業利益は1,335百万円(前期比23.5%増)、経常利益は1,314百万円(前期比25.6%増)を記録しました。

- 当期純利益は926百万円(前期比0.6%増)となりました。

- 自己資本比率は前期末の58.9%から61.5%に向上しました。

- 2027年3月期の業績予想では、売上高27,200百万円(前期比△3.0%減)、営業利益1,160百万円(前期比△13.2%減)、経常利益1,160百万円(前期比△11.8%減)、当期純利益780百万円(前期比△15.8%減)を見込んでいます。

- 年間配当金は2026年3月期、2027年3月期(予想)ともに1株あたり14円00銭です。

🤖 AI考察

売上高は減少したものの、営業利益と経常利益が二桁の増益を達成した点は、収益構造の改善を示唆していると考えられます。自己資本比率の向上も財務健全性の強化を反映していると見られますが、翌期の業績予想は減収減益となっており、今後の動向が注目されるでしょう。

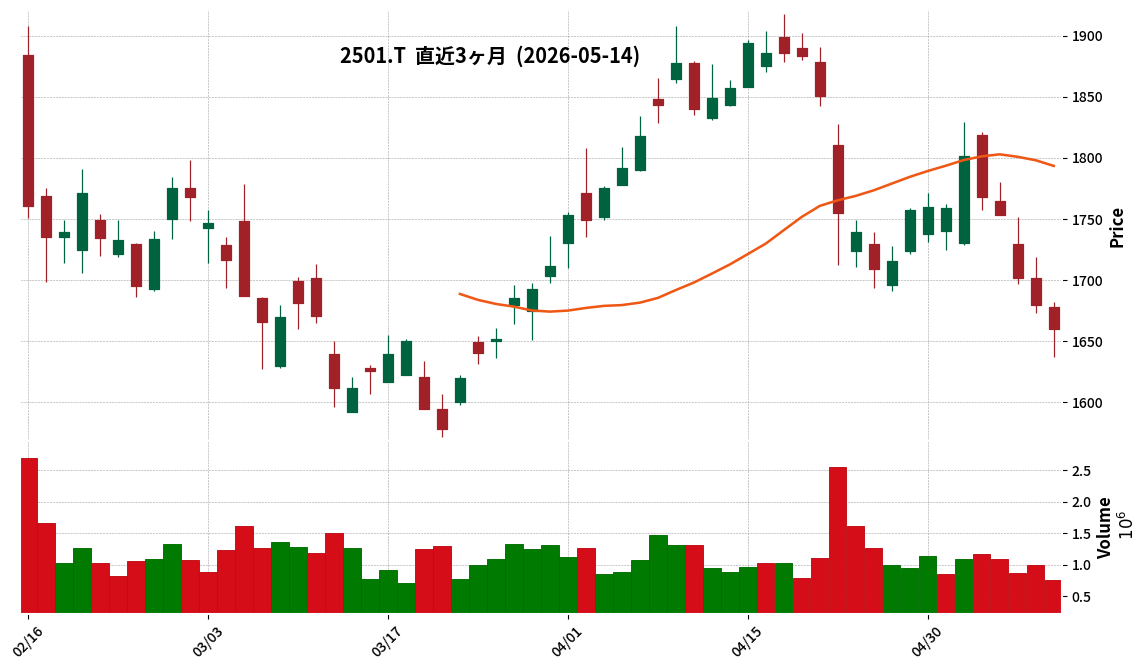

2501|サッポロHD

1660.0

▼ -1.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サッポロホールディングス株式会社は、2026年12月期 第1四半期決算〔IFRS〕(連結)を2026年5月14日に発表しました。

- 連結売上収益は1,089億7,900万円となり、前年同期比で4.3%の減収となりました。

- 連結事業利益は5億8,600万円を計上し、前年同期の△10億200万円から黒字に転換しました。

- 親会社の所有者に帰属する四半期利益は△8億7,800万円となり、前年同期の△42億2,200万円から赤字幅を縮小しました。

- 基本的1株当たり四半期利益は△2円25銭でした。

- 2026年12月期の通期連結業績予想は、売上収益5,050億円、事業利益220億円、親会社の所有者に帰属する当期利益2,960億円で変更はありません。

🤖 AI考察

サッポロHDの2026年12月期第1四半期決算では、売上収益は減少したものの、事業利益が前年同期の赤字から黒字転換した点が注目されます。これは、一部事業における構造改革効果や海外事業の増収効果が寄与したと考えられます。また、親会社株主に帰属する四半期利益の赤字幅縮小には、為替差益も影響している可能性があります。

266A|P-グローカルマーケ

1350.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-グローカルマーケは2026年3月期(2025年4月1日~2026年3月31日)の決算を発表しました。

- 2026年3月期の売上高は387百万円(前期比6.5%増)、営業利益は4百万円(同31.6%減)となりました。

- 経常利益は5百万円(前期比15.9%減)、当期純利益は11百万円(同213.6%増)を記録しました。

- 2027年3月期(2026年4月1日~2027年3月31日)の業績予想として、売上高480百万円(前期比23.7%増)、営業利益20百万円(同319.2%増)、当期純利益13百万円(同12.4%増)を見込んでいます。

- 1株当たり当期純利益は2026年3月期が39.48円、2027年3月期予想が44.37円です。

🤖 AI考察

2026年3月期は売上高が堅調に増加する一方で、営業利益と経常利益は減少しましたが、当期純利益は大幅な増加を達成しました。これは、特別損益の変動や税効果会計の影響などが考えられます。また、2027年3月期の業績予想では、売上高、営業利益、経常利益、当期純利益の全てで大幅な成長を見込んでおり、特に営業利益は300%を超える伸びが期待されるため、事業構造や収益性の改善に注目が集まる可能性があります。

2982|ADワークスグループ

372.0

▼ -3.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期の売上高は84.9億円(前年同期比140.9%)、売上総利益は17.0億円(同236.7%)でした。

- 営業利益は11.1億円、通期計画に対する進捗率は26.0%でした。

- 連結子会社の吸収分割に伴う特別利益15.9億円を計上した結果、税前利益は24.3億円、通期計画進捗率は54.1%でした。

- 国内一棟再生販売事業が業績を牽引し、売上高、売上総利益ともに前年同期比で増加しました。

- 販売用収益不動産残高は626億円となり、過去最大となりました。

- 系統用蓄電所事業において、第1拠点「ADW三重松阪市蓄電所」が2026年3月に稼働開始しました。

🤖 AI考察

ADワークスグループの2026年12月期第1四半期決算は、国内一棟再生販売事業の好調と特別利益の計上が、計画を上回る利益進捗に大きく貢献したと考えられます。特に、税前利益の進捗率が高い点は、連結子会社の吸収分割による特別利益が影響しているため、その内容を注視することが重要です。不動産小口化事業の販売チャネルの再稼働状況や、系統用蓄電所事業の進捗も今後の収益動向を測る上で注目されるでしょう。

3020|アプライド

4005.0

▼ -0.74%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アプライド株式会社は、2025年5月14日開催の取締役会において、剰余金の配当(特別配当)を決議しました。

- 2026年3月31日を基準日とする期末配当金は、1株当たり80円00銭(普通配当70円00銭、特別配当10円00銭)となる予定です。

- これにより、既に実施済みの中間配当金50円と合わせ、年間配当金は1株当たり130円となります。

- 期末配当金総額は216百万円、年間配当金総額は351百万円となる見込みです。

- 配当の効力発生日は2026年6月22日、配当原資は利益剰余金です。

- 本件は、2026年6月19日開催予定の第44回定時株主総会に付議される予定です。

🤖 AI考察

株主還元方針に基づき、当期の業績等を踏まえて特別配当が実施される決定は、株主への利益還元の充実を示すものと考えられます。これにより、年間配当金が前期実績から増加することになり、投資家にとって注目されるポイントとなる可能性があります。配当の決定は定時株主総会での承認が必要である点も確認しておくべきでしょう。

342A|F-光貴

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の売上高は7,726百万円で、前期比11.1%増となりました。

- 同期の営業利益は182百万円(前期比39.9%増)、経常利益は188百万円(前期比13.7%増)、当期純利益は122百万円(前期比13.3%増)を記録しました。

- 1株当たり当期純利益は524円72銭、潜在株式調整後1株当たり当期純利益は509円62銭でした。

- 移動体通信事業の売上高は7,202,593千円(前期比10.7%増)、セグメント利益は536,280千円(前期比19.0%増)となりました。

- ブライダル事業の売上高は524,366千円(前期比17.7%増)、セグメント利益は30,745千円(前期比17.9%減)となりました。

- 2027年3月期(予想)は、売上高8,195百万円(前期比6.1%増)、営業利益107百万円(前期比40.7%減)、経常利益103百万円(前期比44.7%減)、当期純利益48百万円(前期比60.5%減)を見込んでいます。

🤖 AI考察

F-光貴は2026年3月期において、売上高、営業利益、経常利益、当期純利益の全てで前期比増を達成しました。特に移動体通信事業が売上・利益ともに伸長し、M&Aによる事業規模拡大も寄与したと考えられます。一方、2027年3月期(予想)では、売上高は増収を見込むものの、各利益は前期比で大幅な減少を見込んでおり、事業環境の変化や戦略的な投資が利益に与える影響は注視すべき点となるでしょう。

3477|G-フォーライフ

807.0

▼ -0.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-フォーライフは、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 売上高は17,476百万円(前年同期比18.3%増)、営業利益は880百万円(同48.9%増)、経常利益は787百万円(同50.2%増)となりました。

- 当期純利益は544百万円(同1.2%減)でした。

- 1株当たり当期純利益は136.11円です。

- 2027年3月期の業績予想では、売上高20,000百万円(前期比14.4%増)、営業利益1,000百万円(同13.6%増)、経常利益900百万円(同14.3%増)、当期純利益650百万円(同19.4%増)を見込んでいます。

- 期末配当は17.50円(年間配当金30.00円)で、2027年3月期(予想)は年間配当金32.50円を予定しています。

🤖 AI考察

2026年3月期は、売上高、営業利益、経常利益が前年同期比で二桁増となり、事業の拡大が見られます。一方で、当期純利益が微減となっている点は、投資家にとって注目すべき点と考えられます。2027年3月期の業績予想も増収増益を見込んでおり、今後の事業展開が市場からどのように評価されるか、注目が集まるでしょう。

4437|G-GDH

1071.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は11,505百万円となり、前期比30.7%増加しました。

- 同期の連結営業利益は933百万円で、前期比54.2%増加しました。

- 親会社株主に帰属する当期純利益は607百万円で、前期比79.8%増加しました。

- 1株当たり当期純利益は88.86円で、前期の49.69円から増加しました。

- 2027年3月期(予想)の連結業績では、売上高13,000百万円(前期比13.0%増)、営業利益1,100百万円(同17.9%増)、親会社株主に帰属する当期純利益680百万円(同12.0%増)を見込んでいます。

🤖 AI考察

G-GDHの2026年3月期決算は、売上高、営業利益、親会社株主に帰属する当期純利益が大幅に増加し、堅調な成長を示しています。特に、ITセグメントにおける「Redxビジネス」や暮らしセグメントにおける「goodroomソリューションビジネス」への投資が業績を牽引したと考えられます。2027年3月期も増収増益の予想を発表しており、持続的な成長戦略が市場にどのように評価されるか注目されます。

4482|G-ウィルズ

772.0

▲ +1.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社G-ウィルズは、完全子会社であった株式会社ネットマイルを消滅会社とする吸収合併を2026年1月17日付で実施しました。

- この吸収合併に伴い、2026年12月期第1四半期個別決算において、特別利益(貸倒引当金戻入額)293百万円を計上しました。

- 同様に、特別損失(抱合せ株式消滅差損)293百万円を2026年12月期第1四半期個別決算に計上しました。

- G-ウィルズは、これらの特別損失と特別利益が相殺されるため、2026年12月期通期個別業績予想への影響は軽微であると説明しています。

- 吸収合併により連結範囲の対象先がなくなり、G-ウィルズは連結財務諸表非作成会社に移行しました。

🤖 AI考察

本発表は、G-ウィルズが完全子会社である株式会社ネットマイルの吸収合併に伴う会計処理として、特別利益と特別損失を同額計上した事実を示しています。これにより、財務諸表上は相殺され、業績への直接的な影響は軽微であるという点は注目されるでしょう。また、この合併を機に連結財務諸表非作成会社となることで、今後の決算開示の形式が変更されることが示唆されます。

4486|G-ユナイト&グロウ

705.0

▲ +10.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ユナイト&グロウは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の非連結決算を発表しました。

- 売上高は9億9,600万円となり、前年同期比で29.3%増加しました。

- 営業利益は2億1,600万円で、前年同期比72.2%増を記録しました。

- 経常利益は2億1,700万円(前年同期比71.6%増)、四半期純利益は1億5,600万円(前年同期比71.3%増)となりました。

- サービス別では、「情シス総合」が売上高8億4,327万円(前年同期比22.6%増)、「ITインフラ」が売上高5,271万円(前年同期比86.7%増)を計上しました。

- 当第1四半期会計期間より開始した新サービス「会計IT」は売上高4,926万円を計上しました。

- 期末の発行済株式数は7,963,200株、自己株式数は44,624株です。

🤖 AI考察

G-ユナイト&グロウの2026年12月期第1四半期決算は、売上高および各利益項目で前年同期比大幅な増加を示しており、事業の好調な進捗がうかがえます。特に、新サービス「会計ITのシェアード社員」の導入と既存サービスの「ITインフラ」の顕著な成長は、同社の多様なIT人材支援事業が市場ニーズを捉えていることを示唆していると考えられます。これらのサービス展開が今後の業績にどのように寄与していくか、投資家にとっては注目ポイントとなり得るでしょう。

4491|Cマネージメント

2957.0

▼ -0.34%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、売上高8,235百万円(前期比+4.2%)、営業利益628百万円(前期比+22.2%)、経常利益649百万円(前期比+22.5%)を記録し、売上高、営業利益、経常利益の全てで過去最高を更新しました。

- サービスライン別売上高では、インフラソリューションが5,442百万円(前期比+4.3%)、ゼネラルソリューションが1,616百万円(前期比+5.3%)、ERPソリューションが1,176百万円(前期比+2.4%)となり、全てのセグメントで増収となりました。

- 2027年3月期連結業績見通しは、売上高9,020百万円(前期比+9.5%)、営業利益675百万円(前期比+7.5%)、経常利益697百万円(前期比+7.3%)を予測しています。

- 2026年3月期のキャッシュフローでは、営業活動によるキャッシュフローは406百万円、投資活動によるキャッシュフローは△66百万円、財務活動によるキャッシュフローは△100百万円でした。

- 2026年3月期末の連結従業員数は754名です。

🤖 AI考察

Cマネージメントの2026年3月期決算は、売上高、営業利益、経常利益が過去最高を記録し、堅調な成長を示しています。特に、全ソリューションセグメントでの増収は、多様な事業領域での需要の高さを反映していると考えられます。2027年3月期の売上高および経常利益の増加予測は、引き続き上流工程へのシフトやエンドユーザー案件の拡大に注力する同社の戦略が継続されることを示唆しています。

5843|ニッポンインシュア

2276.0

▼ -2.74%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ニッポンインシュア株式会社は、2026年9月期第2四半期(中間期)決算を発表しました。

- 中間期の売上高は2,064百万円(前年同期比15.6%増)、営業利益は590百万円(同52.5%増)、経常利益は602百万円(同51.0%増)、中間純利益は417百万円(同53.3%増)となりました。

- 1株当たり中間純利益は145円64銭を記録しました。

- セグメント別では、保証事業の売上高は1,949百万円(前年同期比16.4%増)、セグメント利益は720百万円(同39.1%増)でした。

- 通期の業績予想および配当予想(期末22円00銭、年間22円00銭)に修正はありません。

🤖 AI考察

当中間期決算は、売上高および各利益項目で前年同期比二桁成長を達成し、特に中間純利益が50%を超える大幅な伸びを示した点が注目されます。保証事業が業績を牽引していることが決算短信から読み取れ、市場の期待に応える結果と見られるかもしれません。通期業績予想が据え置かれていることから、会社は慎重な姿勢を維持していると考えられます。

6194|アトラエ

733.0

▲ +6.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アトラエは、2026年9月期 第2四半期(中間期)決算(非連結)を発表しました。

- 当中間期の売上高は38億2,100万円(前年中間期比7.2%増)となりました。

- 営業利益は5億6,800万円(前年中間期比17.2%減)、経常利益は5億4,500万円(同19.5%減)、中間純利益は4億1,900万円(同7.0%減)を計上しました。

- 主要事業のうち、成功報酬型求人メディア「Green」の売上高は19億8,100万円(前年中間期比6.4%減)となりました。

- 組織力向上プラットフォーム「Wevox」の売上高は18億1,800万円(前年中間期比28.1%増)となり、当中間会計期間末現在の導入企業数は4,300社を超えています。

- 通期の業績予想は、売上高86億円(同12.7%増)、営業利益11億円(同40.6%減)、当期純利益7億5,600万円(同35.5%減)で、直近公表値からの修正はありません。

🤖 AI考察

アトラエの2026年9月期第2四半期決算は、売上高は増加したものの、利益項目は前年同期比で減少しています。これは、主力の「Green」事業の減収と、「Green」の再成長および「Wevox」の認知拡大を目的とした広告宣伝費、および人件費の増加が影響していると考えられます。一方で、「Wevox」の導入企業数と売上高の伸長が、全体の売上成長を牽引している点に注目が集まるでしょう。

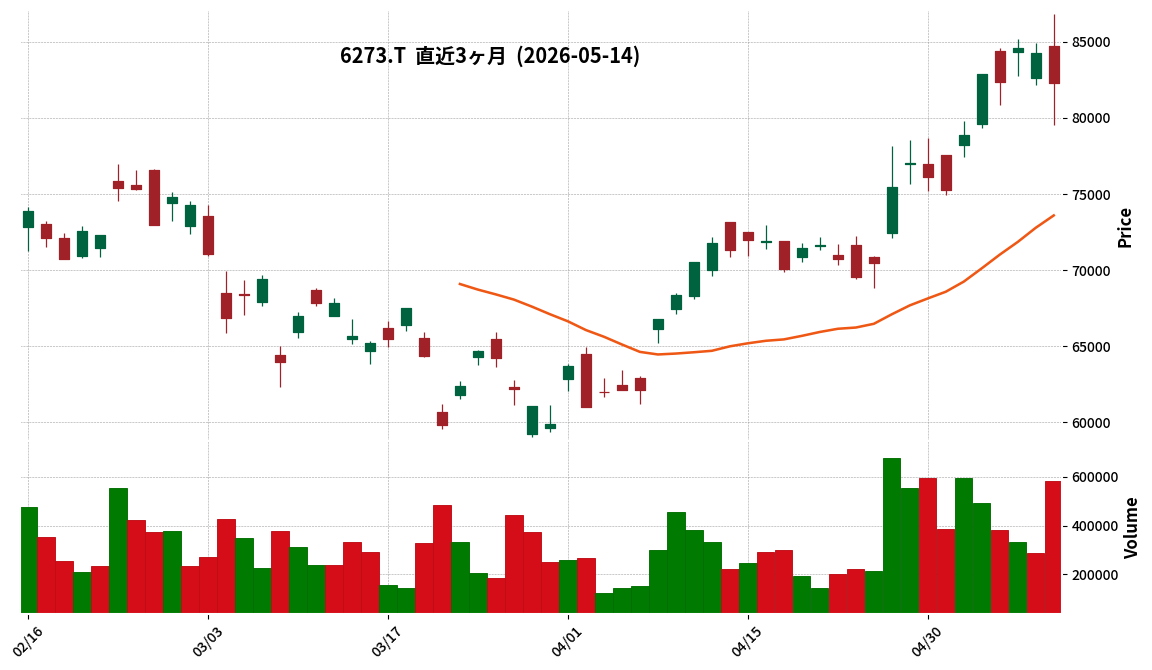

6273|SMC

82270.0

▼ -2.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SMCの2026年3月期は、日本・北米・韓国で第3四半期後半から受注が回復し、円安のプラス影響もあり、下方修正したガイダンスを上回って着地しました。

- 2026年3月期の設備投資は、計画1,800億円に対し1,502億円を実施しました。期末配当は500円とし、年間配当は1,000円となりました。

- 2027年3月期のガイダンスでは、売上高1兆円、営業利益2,190億円、当期純利益1,700億円を計画しています。年間配当は1,000円を継続する見込みです。

- 株主還元方針として、自己株式取得枠を今年度500億円に設定し、総還元性向50%以上を維持する方針を示しています。

- 中期目標として売上1兆円を計画しており、半導体関連や自動車関連(ハイブリッド車投資)、中華圏での幅広い製造業の自動化投資が増加すると予想されています。

🤖 AI考察

SMCの2026年3月期決算は、期後半の受注回復と円安効果により、下方修正されたガイダンスを上回る結果となったことが注目されます。また、2027年3月期に向けて売上高1兆円という中期目標を掲げ、増益を計画している点は、市場の期待に応える可能性を秘めていると考えられます。年間配当1,000円の維持と、昨年度の300億円から増額された500億円の自己株式取得枠の設定は、株主還元への積極的な姿勢を示すものと評価できるでしょう。

6480|日トムソン

1881.0

▼ -2.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本トムソンは2026年5月14日に、2026年3月期決算短信(連結)の一部訂正を発表しました。

- 訂正の理由は、2026年5月11日に公表された決算短信において、自己株式の処分に関する会計処理に誤りがあったためです。

- 訂正により、当連結会計年度(2026年3月31日)の利益剰余金は48,022百万円から47,945百万円に修正されました。

- 同じく、当連結会計年度(2026年3月31日)の資本剰余金は12,886百万円から12,963百万円に修正されています。

- 純資産合計は訂正前後で83,184百万円と変更がなく、株主資本合計も訂正前後で68,315百万円と変更がありません。

🤖 AI考察

自己株式の処分に関する会計処理の誤りが訂正されたものの、純資産合計および株主資本合計には影響がない点が注目されます。利益剰余金と資本剰余金の内訳は変更されましたが、株主資本の総額に影響がなかったため、今回の訂正が企業の財務全体に与える直接的な影響は限定的であると考えられます。投資家は、これらの訂正が将来の財務報告プロセスに与える影響や、同様の誤りが再発しないための内部統制の強化状況を注視する可能性があります。

7791|ドリームベッド

798.0

▼ -0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ドリームベッド株式会社は、2026年3月期の連結決算において、売上高12,174百万円(前期比5.8%増)、営業利益703百万円(前期比18.1%増)、経常利益686百万円(前期比17.7%増)、当期純利益479百万円(前期比15.6%増)を計上しました。

- 売上高、営業利益、経常利益、当期純利益は、それぞれ上場来最高を更新し、2期連続の増収増益となりました。

- 中期経営計画の最終年度目標に対し、売上高(計画11,000百万円)、営業利益(計画680百万円)を上回る実績を達成しました。

- 販売経路別では、商業施設向けが1,803百万円(前期比331百万円増)、ショップ/ショールーム向けが1,702百万円(前期比199百万円増)と伸長しました。

- 2026年3月期の年間配当は、創業75周年記念配当2円を含む1株あたり36円(期末配当19円)を予定しており、2027年3月期は年間37円を予想しています。

🤖 AI考察

ドリームベッドの2026年3月期決算は、売上高、各利益項目全てで過去最高を更新し、中期経営計画の目標も上回るなど、堅調な業績が示されました。インバウンド増加によるホテル業界の需要や、新ブランド「KING KOIL」の導入、チャネル戦略の強化などが業績に寄与したと考えられます。また、連続増配の予定は、株主還元への積極的な姿勢を示すものとして注目される可能性があります。

8119|三栄コーポ

792.0

▲ +0.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社三栄コーポレーションは、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結経営成績では、売上高は363億3,200万円(前期比8.9%減)、営業利益は10億2,600万円(同51.0%減)、経常利益は11億5,600万円(同46.2%減)、親会社株主に帰属する当期純利益は5億6,800万円(同41.7%減)となりました。

- 1株当たり当期純利益は59円83銭(前期は103円09銭)でした。

- 2027年3月期の連結業績予想は、売上高365億円(前期比0.5%増)、営業利益10億円(同2.6%減)、経常利益10億円(同13.5%減)、親会社株主に帰属する当期純利益7億円(同23.1%増)を見込んでいます。

- 年間配当金は2026年3月期が1株当たり31円00銭(中間15円50銭、期末15円50銭)、2027年3月期(予想)も同額の1株当たり31円00銭です。

🤖 AI考察

三栄コーポレーションの2026年3月期決算は、売上高、各利益指標において前期比で二桁の減益となりました。これは、中期経営戦略における不採算事業の整理などが影響している可能性が考えられます。一方で、2027年3月期の業績予想では、売上高は微増、親会社株主に帰属する当期純利益は増益を見込んでおり、事業構造の見直しによる改善が期待されているという見方もできます。キャッシュ・フローでは営業活動によるキャッシュ・フローが大幅に減少した一方、財務活動によるキャッシュ・フローも減少しており、今後の資金動向は注視すべき点となりそうです。

8559|豊和銀

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 豊和銀行は2026年3月期の連結決算において、経常収益が前期比16.0%増の120億42百万円を計上しました。

- 一方で、経常利益は前期比10.1%減の12億7百万円、当期純利益は前期比21.0%減の8億19百万円となりました。

- 2026年3月期の1株当たり当期純利益は69円27銭、自己資本比率は4.7%でした。

- 配当は、2026年3月期末で普通株式1株当たり10円00銭の年間配当を実施しました。

- 2027年3月期の業績予想では、経常利益12億20百万円(前期比1.0%増)、当期純利益8億30百万円(前期比1.3%増)を見込んでいます。

🤖 AI考察

豊和銀行の2026年3月期決算では、経常収益が増加した一方で、経常利益および当期純利益が減少した点が注目されます。これは、貸出金利息や有価証券利息配当金の増加により経常収益は伸びたものの、預金利息や貸倒引当金繰入額、国債等債券売却損の増加が経常費用を押し上げ、利益を圧迫した可能性が考えられます。2027年3月期は増益を予想しており、今後の収益改善に向けた取り組みが注視されるでしょう。

2986|G-LAHD

8750.0

▲ +0.46%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-LAHDは2026年6月30日を基準日として、普通株式1株につき3株の割合で株式分割を実施します。効力発生日は2026年7月1日です。

- 株式分割後の発行済株式総数は22,890,225株(分割前7,630,075株)、発行可能株式総数は51,000,000株(分割前17,000,000株)となります。

- 株式分割に伴い、定款第6条に定める発行可能株式総数を1700万株から5100万株に変更します。効力発生日は2026年7月1日です。

- 2026年12月期の年間配当予想を修正し、分割前換算で1株あたり520円00銭から522円00銭に実質増額修正しました。中間配当も上方修正されています。

- 今回の株式分割に際し、資本金の額の変更はありません。

🤖 AI考察

今回の発表は、投資単位の引き下げによる投資家層の拡大と株式流動性の向上を意図したものであり、個人投資家にとって株式がより購入しやすくなることが期待されます。また、株式分割と同時に実質的な増配を発表したことは、株主還元への積極的な姿勢を示すものと考えられます。配当性向40%を目標とする利益還元方針に基づいた修正であり、企業の業績に対する順調な進捗も背景にあると見て取れます。

3135|マーケットエンター

1061.0

▼ -5.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- マーケットエンタープライズは、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結業績を発表しました。

- 連結売上高は194億4,554万2千円となり、前年同期比で9.5%増加しました。

- 一方で、連結営業利益は7,783万9千円と、前年同期比で83.6%の大幅な減少を記録しました。

- 連結経常利益も3,920万3千円となり、前年同期比92.8%減となりました。

- 親会社株主に帰属する四半期純損益は、7,233万円の損失(前年同期は2億7,724万4千円の利益)となりました。

🤖 AI考察

売上高は堅調な伸びを示しているものの、利益が大幅に減少している点が注目されます。これは、事業拡大に伴うコスト増加や、特定事業への投資などが影響している可能性が考えられます。特に親会社株主帰属の純損益が損失に転じた点は、投資家にとって注視すべきポイントとなりそうです。

336A|G-ダイナミクマップ

678.0

▼ -4.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ダイナミクマップは、2026年3月期の個別決算において、関係会社株式評価損3,797百万円を計上したことを発表しました。

- この評価損は、保有する関係会社株式の減損処理によるものです。

- 減損処理の対象となったのは、子会社であるDynamic Map Platform North America, Inc.です。

- 当該子会社の財政状態および事業計画等を総合的に勘案し、減損処理が必要であると判断されました。

- 本件は2026年3月期の個別財務諸表に計上されるものであり、連結子会社株式に係る評価損であるため、2026年3月期の連結業績に与える影響はないとされています。

🤖 AI考察

今回発表された関係会社株式評価損は個別決算に影響を与えるものの、連結業績には影響がないとされているため、投資家は連結ベースでの企業価値への直接的な影響について冷静に評価することが考えられます。一方で、海外子会社の財政状態に関する判断が背景にあることから、当該子会社の事業状況や今後の展開については注目に値すると言えるでしょう。

3895|ハビックス

415.0

▼ -0.24%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ハビックスは2026年3月期より非連結決算へ移行しました。

- 2026年3月期の売上高は121億10百万円となり、前期比で9.0%の減収となりました。

- 営業利益は4億28百万円で前期比40.2%減、経常利益は4億74百万円で前期比41.3%減、当期純利益は5億47百万円で前期比16.2%減となりました。

- 1株当たり当期純利益は69円91銭でした。

- 2026年3月期の期末配当は1株当たり16円で、2027年3月期(予想)も1株当たり16円を予定しています。

- 2027年3月期の業績予想は、事業環境の不透明さから現時点では未定とされています。

🤖 AI考察

ハビックスが非連結決算へ移行した最初の期において、主要な収益指標が前期比で減少した点は、投資家にとって注目されるでしょう。特に、売上高および各段階利益の減少幅は大きく、事業環境の変化への適応が今後の焦点となると考えられます。2027年3月期の業績予想が未定であることは、現在の経済状況における先行きの不確実性を反映していると見ることができます。

4406|新日本理化

199.0

▼ -0.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 新日本理化は、2026年3月期通期連結業績の実績が、2025年5月14日に公表した予想と差異が生じたことを発表しました。

- 売上高は予想34,000百万円に対し実績32,105百万円(差異△1,894百万円、△5.6%減)、営業利益は予想900百万円に対し実績576百万円(差異△323百万円、△36.0%減)、経常利益は予想750百万円に対し実績547百万円(差異△202百万円、△27.0%減)となりました。

- 親会社株主に帰属する当期純利益は、予想550百万円に対し実績597百万円(差異47百万円、8.7%増)となり、予想を上回りました。

- 純利益が予想を上回った理由として、政策保有株式の見直しに伴う投資有価証券売却益の計上が挙げられています。

- 2026年3月31日を基準日とする期末配当金は、直近の配当予想である1株当たり4円00銭から0円50銭増配し、1株当たり4円50銭とすることが決定されました。

🤖 AI考察

連結業績は売上高、営業利益、経常利益が当初予想を下回ったものの、政策保有株式売却益の計上により、最終的な親会社株主に帰属する当期純利益は予想を上回って着地した点は注目されます。この純利益の上振れが、期末配当金の増配に繋がったと見られます。厳しい事業環境下で、非経常的な要因が業績と株主還元に影響を与えたことは、今後の事業構造転換や収益性改善への取り組みを見る上で一つの視点となるでしょう。

4575|G-CANBAS

651.0

▼ -3.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期累計期間(2025年7月1日~2026年3月31日)の事業収益はゼロでした。

- 営業損失は916百万円、経常損失は873百万円、四半期純損失は873百万円を計上しました。

- 研究開発費は前年同期比104百万円増加し、686百万円となりました。

- 総資産は期末で2,206百万円となり、前年度末比844百万円減少しました。主として現金及び預金が1,062百万円減少しています。

- 2026年6月期の業績予想は、合理的な予測が困難であるため、引き続き非開示です。

🤖 AI考察

G-CANBASの2026年6月期第3四半期決算は、売上収益が依然としてゼロであり、研究開発先行投資型企業としての状況が継続していることを示しています。CBP501の欧州臨床第3相試験準備の進捗に伴う現金及び預金の減少は、大規模な臨床試験に向けた活動が本格化している背景を示唆していると考えられます。業績予想が引き続き非開示である点は、提携契約や臨床試験の進行状況が今後の財務状況に大きく影響する不確実性があるため、投資家は今後の情報開示に注目する必要があるでしょう。

7076|名南M&A

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 名南M&Aは、2026年9月期第2四半期(中間期)連結決算を発表しました。

- 当中間期の売上高は6億5,400万円で、前年同期比で35.0%増加しました。

- 営業損益は8,700万円の損失(前年同期は1億9,300万円の損失)、経常損益は9,500万円の損失(前年同期は1億9,900万円の損失)、親会社株主に帰属する中間純損益は8,300万円の損失(前年同期は1億4,600万円の損失)となりました。

- 2026年9月期の通期連結業績予想および配当予想については、直近に公表された内容からの修正はありません。

- 当中間期における成約件数は37件(前年同期33件)でした。

🤖 AI考察

名南M&Aの2026年9月期第2四半期決算では、売上高が前年同期比で大幅に増加した一方で、依然として損失が継続している点が注目されます。成約件数の増加が売上高の伸長に寄与していることから、M&Aニーズの発掘・啓蒙活動が一定の成果を上げていると考えられます。通期業績予想が据え置かれていることから、会社は下半期での収益改善を見込んでいる可能性があります。

3633|GMOペパボ

1836.0

▼ -1.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期の連結売上高は26億1,400万円で、前年同期比4.8%減となりました。

- 営業利益は2億5,500万円で、前年同期比23.8%減を記録しました。

- 親会社株主に帰属する四半期純利益は1億8,800万円で、前年同期比20.5%減となりました。

- 売上高の減少は、2025年9月に連結子会社であったGMOクリエイターズネットワーク株式会社の株式譲渡に伴う金融支援事業の連結除外が主な要因とされています。

- 金融支援事業の連結除外の影響を除くと、売上高はドメイン・レンタルサーバー(ホスティング)事業の堅調な推移により前年同期比で増加しました。

- ドメイン・レンタルサーバー(ホスティング)事業のセグメント売上高は15億9,200万円(前年同期比4.6%増)、セグメント利益は5億400万円(同6.9%増)となりました。

- EC支援事業のセグメント売上高は7億700万円(前年同期比2.0%減)、セグメント利益は1億9,500万円(同4.3%減)となりました。

🤖 AI考察

GMOペパボの2026年12月期第1四半期決算では、金融支援事業の連結除外が全体的な減収減益に影響を及ぼしたことが示されています。一方で、連結除外の影響を除いた事業では、ドメイン・レンタルサーバー事業が堅調に推移し、増収増益を達成しており、主力事業の動向が注目されると考えられます。EC支援事業では「カラーミーショップ」の高単価プランの契約比率上昇があったものの、「SUZURI」の流通額の伸び悩みが影響したと見られます。

410A|G-GMOコマース

1193.0

▲ +1.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-GMOコマースは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の決算を発表しました。

- 当第1四半期の売上高は7億1,023万3千円、営業利益は1億5,740万2千円、経常利益は1億5,877万7千円、四半期純利益は1億1,124万8千円でした。

- 期末の顧客店舗数は、2025年12月末の17,011店舗から17,514店舗に拡大しました。

- 1株当たり四半期純利益は20.12円、潜在株式調整後1株当たり四半期純利益は19.65円でした。

- 2026年12月期の通期業績予想および配当予想(期末配当48.24円)は、直近の公表内容から修正はありません。

🤖 AI考察

当第1四半期決算では、売上高、営業利益、経常利益、四半期純利益がいずれも明確な数値で示されました。これは、同社が2025年12月期第1四半期については四半期財務諸表を作成していないため、前年同四半期比較ができない中で、今期の事業進捗を示す重要な指標と考えられます。特に、年間経常収益(ARR)最大化に向けた顧客店舗数の着実な拡大は、今後の売上成長の基盤として注目されるポイントです。

479A|G-PRONI

1436.0

▼ -4.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期の売上高は9億78百万円、営業利益は1億54百万円、経常利益は1億54百万円、四半期純利益は1億77百万円でした。

- 1株当たり四半期純利益は40円23銭、潜在株式調整後1株当たり四半期純利益は36円19銭です。

- 2026年12月期第1四半期末の総資産は33億62百万円、純資産は18億15百万円、自己資本比率は52.9%でした。

- 同社の重要指標であるマッチング成立数は、前年同期比22.5%増の43千件でした。

- 受注企業ARPUは、前年同期比74.4%増の3,847千円を記録しました。

🤖 AI考察

G-PRONIの2026年12月期第1四半期決算は、売上高9億78百万円、営業利益1億54百万円を計上しました。同社はBtoB受発注プラットフォーム「PRONIアイミツ」を運営しており、マッチング成立数や受注企業ARPUの増加が売上増大を牽引していると説明されています。自己資本比率が52.9%となっていることから、財務基盤は安定していると考えられます。

7048|G-ベルトラ

159.0

▼ -3.64%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期の連結営業収益は1,135百万円となり、前年同期比0.3%の増収となりました。

- 同期間の連結営業利益は△38百万円(前年同期は56百万円)、連結経常利益は△28百万円(前年同期は36百万円)を計上しました。

- 親会社株主に帰属する四半期純利益は△119百万円(前年同期は27百万円)となりました。

- OTA事業の営業収益は841,823千円(前年同期比8.1%減)、営業利益は131,169千円(前年同期比36.1%減)でした。

- 2026年12月期通期の連結業績予想は、営業収益5,000百万円、営業利益380百万円、経常利益366百万円、親会社株主に帰属する当期純利益340百万円で据え置かれています。

🤖 AI考察

G-ベルトラの2026年12月期第1四半期決算では、売上は微増ながら各利益項目が赤字に転落しました。特にOTA事業における海外旅行事業の収益減少とマーケティング投資維持が影響したと考えられます。通期業績予想は据え置かれているため、今後の各事業の回復動向や費用構造最適化の進捗が注目されるでしょう。

141A|G-トライアル

4270.0

▼ -3.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期(累計)の連結売上高は1,003,663百万円で、前年同期比67.3%増を記録しました。

- 連結営業利益は22,943百万円で、前年同期比70.4%増となりました。

- 連結経常利益は20,093百万円で、前年同期比38.6%増となりました。

- 親会社株主に帰属する四半期純利益は5,922百万円で、前年同期比29.3%減となりました。

- 2025年7月1日付で株式会社西友を完全子会社化したことにより、連結の範囲に新規8社が追加されました。

- 2026年6月期通期の連結業績予想が修正されており、親会社株主に帰属する当期純利益は500百万円(前回予想比95.7%減)に修正されました。

🤖 AI考察

G-トライアルの2026年6月期第3四半期決算は、売上高が1兆円を超える大幅な増収増益となりました。これは、2025年7月1日付での株式会社西友の完全子会社化が大きく影響していると考えられます。一方で、親会社株主に帰属する四半期純利益は減少しており、通期純利益予想も大幅な下方修正が見られます。これは、企業買収に伴う会計処理や、のれん償却費などの非現金支出項目の影響が反映されている可能性があります。

148A|G-ハッチ・ワーク

1946.0

▲ +2.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期の売上高は744百万円(前年同四半期比15.6%増)でした。

- 同四半期の営業利益は13百万円(前年同四半期比82.4%減)、経常利益は14百万円(同84.3%減)、四半期純利益は9百万円(同84.3%減)となりました。

- 月極イノベーション事業の売上高は520,282千円(前年同四半期比28.0%増)、セグメント利益は154,192千円(同15.2%増)を計上しました。APクラウド登録台数は487,114台(前年同四半期比23.7%増)です。

- ビルディングイノベーション事業の売上高は223,000千円(前年同四半期比4.4%減)、セグメント利益は27,708千円(同43.1%減)でした。

- 2026年12月期通期の業績予想は、売上高3,385百万円(対前期増減率22.7%増)、営業利益204百万円(同15.6%減)、経常利益200百万円(同23.0%減)、当期純利益216百万円(同12.2%減)を据え置いています。

🤖 AI考察

G-ハッチ・ワークの2026年12月期第1四半期決算では、売上高が堅調に増加したものの、営業利益以下の各利益は前年同期比で大幅な減少となりました。これは、主力である月極イノベーション事業の拡大に伴う戦略的投資や営業人員強化による費用増が影響している可能性が考えられます。ビルディングイノベーション事業の売上減と利益減も全体利益の押し下げ要因として注目されますが、通期業績予想は据え置かれているため、今後の投資効果の発現が注目されるでしょう。

166A|G-タスキHD

872.0

▲ +2.23%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-タスキHDは2026年9月期第2四半期決算発表後の質疑応答を開示しました。

- 金利上昇や建築資材高騰を受け、Life Platform事業において建築資材使用をコントロールしやすいリファイニング事業の配分を高める戦略を表明しました。

- 売上総利益率は1Qでの販売抑制が奏功し前年同期比で改善しましたが、経常利益率は株主優待費用と借入金増加に伴う支払利息増加により0.2ポイント低下しました。

- 2Qの売上総利益率は19.2%で、当初予算を若干上振れて着地しました。

- 棚卸資産は過去最高水準にありますが、滞留物件はなく、適切な価格での販売が進んでいるとしています。

- 自己資本比率は29.9%で、KPIの30%をわずかに下回るものの、適正水準と認識しており、現時点では増資は検討していません。

- AI Dynamics事業では、ARR拡大に向け、アカウント課金制のZISEDAI TOUCH&PLANの顧客獲得を重視し、物件情報のマッチング機能やAIを活用した賃料査定機能の開発を進める予定です。

🤖 AI考察

同社は金利上昇や資材高騰といった外部環境の変化に対し、事業ポートフォリオのリバランスによって対応する方針を示しており、事業構造の柔軟性が注目されます。また、棚卸資産の積み上がりに対しては、不良在庫リスクを否定しつつ、長期ビジョン達成に向けた積極的なパイプライン確保の意図が示されており、今後の販売戦略が収益性にどう影響するかが一つの焦点と考えられます。AI事業におけるARR拡大に向けた具体的なプロダクト開発・機能拡充計画も、今後の収益ドライバーとして期待される可能性があります。

9346|G-ココルポート

1634.0

▼ -1.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ココルポートは2026年6月期第3四半期(2025年7月1日~2026年3月31日)の決算を発表しました。

- 累計期間の売上高は5,207百万円となり、前年同期比11.5%増を記録しました。

- 営業利益は610百万円(前年同期比15.5%増)、経常利益は627百万円(同18.5%増)、四半期純利益は426百万円(同18.6%増)となりました。

- 当第3四半期会計期間末の総資産は4,002百万円、純資産は3,131百万円、自己資本比率は78.2%でした。

- 同社は、前事業年度末の120拠点から6拠点増加し、合計126拠点(プレオープン含め130拠点)へと事業所を拡大しました。

🤖 AI考察

G-ココルポートの第3四半期決算は、売上高、各利益項目ともに前年同期比で二桁増を達成し、堅調な成長を示していると考えられます。拠点数の拡大が経営成績に寄与したとされており、障害福祉サービス業界の拡大余地という背景が事業成長を後押ししているという見方もできます。自己資本比率も78.2%と高い水準を維持しており、財務基盤の安定性がうかがえます。

334A|G-VPJ

946.0

▼ -0.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-VPJは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の非連結決算を発表しました。

- 売上高は372百万円となり、前年同四半期比で27.5%増加しました。

- 営業利益は63百万円で、前年同四半期比41.9%増加しました。

- 経常利益は65百万円で、前年同四半期比111.0%増加しました。

- 四半期純利益は46百万円で、前年同四半期比118.8%増加しました。

- 1株当たり四半期純利益は13.93円でした。

- 通期業績予想(売上高1,520百万円、営業利益301百万円、経常利益301百万円、当期純利益205百万円)に変更はありません。

- 年間配当金予想は現時点では未定としています。

- 主力のDAMおよびPIMシステム「CIERTO」の新規納入件数は19件(前年同四半期比46%増)、ARRは1,024,533千円(同23.5%増)となりました。

- 2026年5月1日を効力発生日として、普通株式1株につき2株の割合で株式分割を実施しています。

🤖 AI考察

G-VPJの2026年12月期第1四半期決算は、売上高、各段階利益において前年同期比で大幅な増加を記録しました。これは、主力製品である「CIERTO」を中心としたDXソリューション事業の好調な推移と、新規ビジネス(クラウドサービス、海外パートナー製品、官公庁向け開発案件など)の寄与によるものと考えられます。ARRの継続的な成長や低い解約率は、同社の事業モデルが安定した収益基盤を構築していることを示唆しているかもしれません。

8891|AMGHD

2163.0

▼ -1.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- AMGHDは2026年3月期の通期決算を発表し、連結売上高は313億52百万円(前期比+3.1%)、営業利益は19億30百万円(前期比+24.5%)、経常利益は18億12百万円(前期比+25.7%)、当期純利益は11億59百万円(前期比+18.9%)となりました。

- 主要セグメント別では、建設事業の売上高は106億61百万円(前期比+3.0%)、不動産開発事業の売上高は203億5百万円(前期比+4.2%)、不動産管理事業の売上高は9億42百万円(前期比+9.2%)となり、いずれも増収を達成しました。

- 1株当たり配当金は70円(中間35円、期末35円)となり、前期から10円増配し、8期連続の増配を達成しました。連結配当性向は16.9%です。

- 連結損益計算書サマリーにおいて、売上高は期初計画の320億円に対して98.0%の達成率でしたが、営業利益は計画の16億50百万円に対して117.0%、経常利益は計画の15億円に対して120.8%、親会社株主に帰属する当期純利益は計画の10億円に対して115.9%の達成率となりました。

- 連結キャッシュ・フロー計算書では、営業活動によるキャッシュ・フローは△438百万円(前期4,266百万円)となり、財務活動によるキャッシュ・フローは925百万円(前期△4,223百万円)に転換しました。

🤖 AI考察

2026年3月期のAMGHDは、旺盛な建設需要と建築資材価格高騰に対する価格転嫁が順調に進んだことで、各利益項目で大幅な増益を達成しました。売上高は計画に対し未達となったものの、利益面では計画を上回る結果となっており、収益性の改善が進んだと考えられます。また、8期連続の増配は、株主還元への積極的な姿勢を示すものとして注目されます。

1449|FUJIジャパン

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- FUJIジャパンは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の非連結決算を発表しました。

- 当第1四半期の売上高は195百万円となり、前年同四半期比で17.8%減少しました。

- 営業利益、経常利益、四半期純利益はいずれも損失を計上し、それぞれ営業損失19百万円、経常損失19百万円、四半期純損失18百万円となりました。前年同四半期と比較して損失額が拡大しています。