📌 本日のピックアップ

本日は35件のIR情報をお届けします。中でもP-フェリエスト(557A)、G-アクセルスペース(402A)、G-JRC(6224)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 557A|P-フェリエスト

- 402A|G-アクセルスペース

- 6224|G-JRC

- 3557|G-U&C

- 4238|ミライアル

- 293A|P-BABY JOB

- 7524|マルシェ

- 3810|サイバーステップHD

- 3788|GMOGSHD

- 5250|GMOプライム

- 1716|第一カッター

- 2999|ホームポジション

- 3353|メディ一光G

- 3996|サインポスト

- 4382|HEROZ

- 4565|ネクセラファーマ

- 6995|東海理電

- 7815|東京ボード工業

- 8572|アコム

- 8708|アイザワ証G

- 7357|ジオコード

- 3492|R-MIRARTH

- 5244|G-jig.jp

- 7287|日本精機

- 8309|三井住友トラストG

- 1711|SDSHD

- 5721|エスクリプトエナジー

- 3024|クリエイト

- 7603|ジーイエット

- 9435|光通信

- 9993|ヤマザワ

- 2769|ヴィレッジV

- 8143|ラピーヌ

- 3260|エスポア

- 2160|G-GNI

557A|P-フェリエスト

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社フェリエスト(コード番号557A)は、2026年4月20日付けで東京証券取引所TOKYO PRO Marketに株式を上場しました。

- 2026年8月期通期の業績予想では、売上高840百万円(前期比52.8%増)、営業利益102百万円(同184.4%増)、経常利益115百万円(同171.4%増)、当期純利益83百万円(同274.1%増)を見込んでいます。

- 同社の事業はSNSアカウント運用およびショート動画制作を柱としており、新規顧客の獲得に加え、既存顧客へのサービス拡張、取引社数および顧客単価の増加、運用体制の強化が売上高増加の前提とされています。

- 2026年8月期中間期(2025年9月1日~2026年2月28日)の実績は、売上高389百万円、営業利益49百万円、経常利益49百万円、中間純利益37百万円です。

- 配当金については、2026年8月期の年間配当金予想は0.00円とされています。

🤖 AI考察

- 上場と同時に発表された2026年8月期の通期業績予想は、売上高、各利益ともに大幅な増加を見込んでおり、特に当期純利益は前期比274.1%増と高い成長率を示す計画です。

- 業績予想の前提として示されたSNSマーケティング市場の拡大と、新規顧客獲得や既存顧客へのサービス拡張による事業拡大は、同社の今後の成長ドライバーとして注目されます。

- 中間期の実績と比較すると、通期予想達成に向けては下半期でのさらなる事業進展が想定される可能性があります。

402A|G-アクセルスペース

687.0

▼ -2.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アクセルスペースホールディングス(コード番号:402A)は、2026年4月20日付で「(訂正)『2026年5月期 第3四半期 決算補足説明資料』の一部訂正及び資料の追加に関するお知らせ」を発表しました。

- 2026年4月14日に公表された「2026年5月期 第3四半期 決算補足説明資料」の31ページに記載されていたグラフ内の数値に誤りがあったため訂正が行われました。訂正箇所は赤枠で、計算方法の補足は青枠で示されています。

- 同資料に、2026年5月期 通期業績予想の内訳比較に関する32ページが追加されました。これは、訂正箇所に伴う認識の相違を防ぐ目的とされています。

- 訂正及び追加後の「2026年5月期 第3四半期 決算補足説明資料」は、同社のIRウェブサイト(https://www.axelspacehd.com/ja/ir/)に掲載されます。

🤖 AI考察

決算補足説明資料の訂正と追加は、企業が投資家に対してより正確な情報を提供しようとする姿勢を示していると考えられます。特に、数値の誤り訂正と通期業績予想の内訳比較の追加は、投資家が企業の業績を正確に評価するための透明性向上に寄与する可能性があります。このような情報の修正は、企業のIR活動における情報開示の正確性への意識の表れと捉えることができます。

6224|G-JRC

1205.0

▲ +1.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期通期決算説明会が2026年4月15日にオンライン開催され、質疑応答要旨が2026年4月20日に公開された。

- 中期経営計画は、コンベヤ、環境エネルギー、ロボットSIの各事業が概ね計画通り順調に進捗している。

- 高橋汽罐工業との統合により、環境エネルギーカンパニーの成長は想定以上に加速していく認識。

- ベトナム新工場は今期中の量産・出荷開始を見込んでおり、約3年後の黒字化を目指している。

- 今期は人的投資やベトナム工場立ち上げなどの先行投資を積極的に実施し、将来成長の基盤構築を優先する方針。M&Aについても年間数件の実行を視野に積極的な検討を進める。

🤖 AI考察

ベトナム新工場の本格稼働と中長期的な黒字化目標は、同社の海外事業拡大およびコスト競争力向上への注力を示すものと考えられます。高橋汽罐工業との統合による環境エネルギーカンパニーの成長加速や、ロボットSIの高成長継続は、2028年2月期に向けた営業利益成長の主要なドライバーとして注目される可能性があります。また、先行投資を優先する方針は、目先の利益成長よりも将来的な企業価値向上を重視する姿勢を反映していると見ることができます。

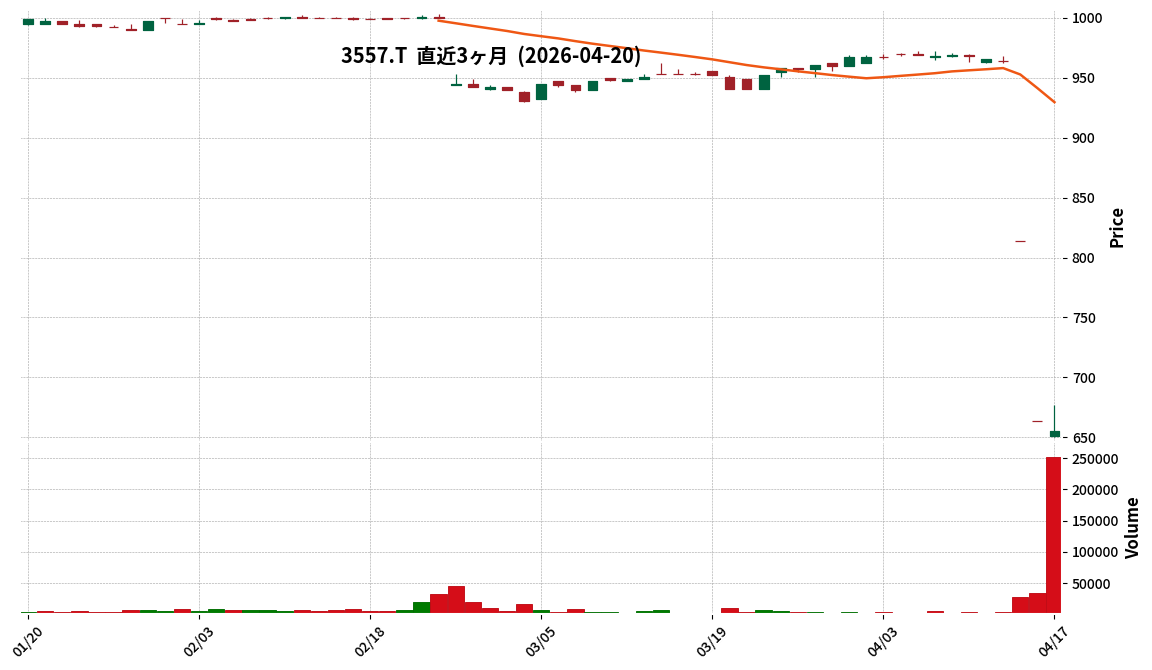

3557|G-U&C

655.0

▼ -1.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ユナイテッド&コレクティブ株式会社 (コード: 3557) は、2026年4月20日付で株主優待制度の一部変更に関する主な質問とその回答を公表しました。

- 株主優待制度の変更は、2026年12月1日より適用されます。この日時点で有効なすべての株主優待が対象です。

- 優待券は、お会計金額1,000円(税込)ごとに1枚利用可能です。各種割引適用後の金額が基準となります。

- 公式アプリ等の各種クーポンとの併用が可能です。

- 居酒屋業態のコースメニュー、飲み放題、ランチメニューでも利用できます。また、「てけてけ」「the 3rd Burger」「新太郎」など、当社運営の全ブランド店舗で利用可能です。

🤖 AI考察

今回のQ&A公開は、先に発表された株主優待制度変更の詳細な運用方針を示すものと考えられます。特に、優待券の利用条件である「お会計金額1,000円(税込)ごとに1枚」という具体的な制限や、各種クーポンとの併用が可能である点は、株主の利用計画に影響を与える可能性があります。既存の優待券にも適用されることから、変更適用日前の利用を検討する株主もいるかもしれません。

4238|ミライアル

1200.0

▼ -0.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ミライアル株式会社は、2026年4月20日の取締役会において、布谷舶用計器工業株式会社の全発行済株式を取得し、連結子会社化することを決議しました。

- 本株式取得に伴い、布谷舶用計器工業の子会社である株式会社布谷計器製作所および大阪布谷精器株式会社の計2社が、ミライアルの孫会社となる予定です。

- 布谷舶用計器工業は、磁気コンパス等の舶用航海計器の販売を主な事業とし、ミライアルが中期成長戦略2028で着目する「社会インフラ事業」に分類されます。

- 取得株式数は9,611,505株で、議決権所有割合は100%となります。株式譲渡実行日は2026年4月30日を予定しています。

- 本件に伴う連結業績および財務状況に与える影響は現在精査中であり、みなし取得日は2026年6月末日を予定しています。

🤖 AI考察

ミライアルが公表したこのM&Aは、同社の中期成長戦略2028における「事業ポートフォリオの拡大・安定化」の一環として、現在の主力である半導体関連分野以外に「社会インフラ事業」の柱を構築する意図が示唆されていると考えられます。布谷舶用計器工業の「特殊環境で機能する製品」という技術領域は、ミライアルの既存技術との相乗効果を生み、新たな製品開発につながる可能性も期待されるとの見方もできます。本件が連結業績に与える具体的な影響は今後開示される予定であり、事業多角化の進捗は投資家にとって注目すべき点となるでしょう。

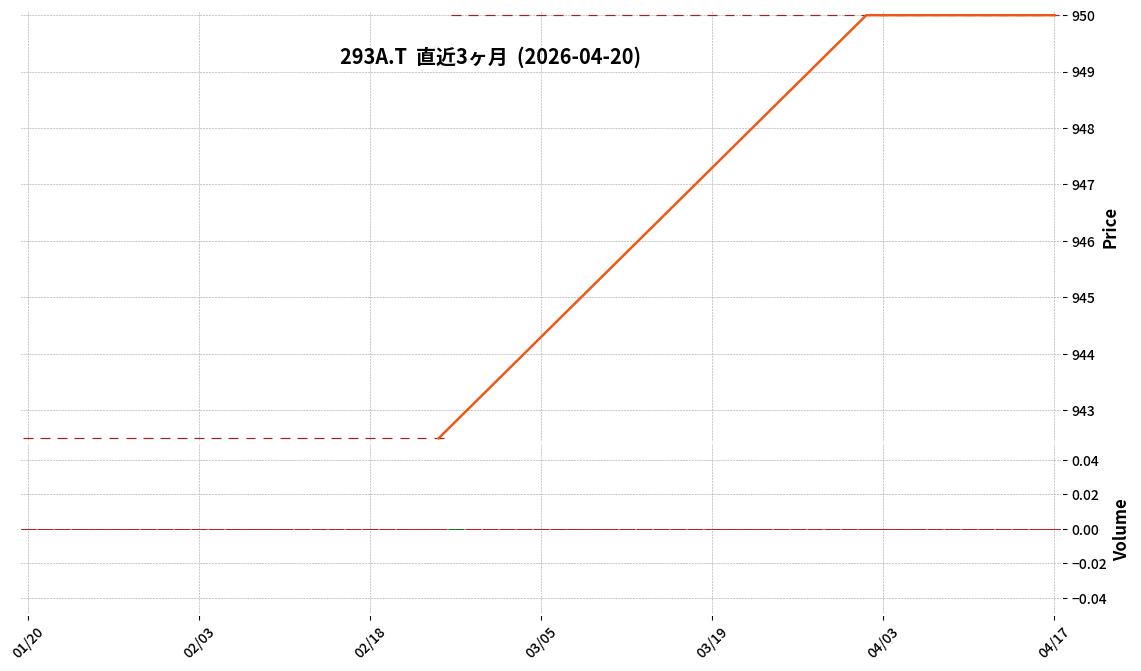

293A|P-BABY JOB

950.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-BABY JOBは、2026年2月期決算において、売上高4,104百万円(前期比44.9%増)、営業利益313百万円(同142.6%増)、親会社株主に帰属する当期純利益220百万円(同47.7%増)を計上しました。

- 主要事業である紙おむつ等サブスクリプションサービスの契約保護者数は127,773名(前期末比43.3%増)、契約施設数は9,300施設(前期末比30.9%増)に達しました。

- 2025年3月には紙おむつ等サブスクリプションサービスの利用者数が10万人を突破しました。

- 保育施設向けキャッシュレスサービス「誰でも決済」の導入施設数は986施設以上となりました。

- 2026年2月期を対象期として、1株あたり7円50銭の期末配当(配当性向10%を目安)を実施することを決定し、配当予定日は2026年5月22日です。

🤖 AI考察

P-BABY JOBは、主要事業である紙おむつ等サブスクリプションサービスの拡大が、2026年2月期の好業績に寄与したと考えられます。契約保護者数と契約施設数の増加が、売上高及び利益の大幅な伸長を牽引したと見られます。また、創業以来初の配当実施は、株主還元への姿勢を示すものとして注目される可能性があります。

7524|マルシェ

166.0

▼ -0.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- マルシェは2026年4月20日付の取締役会決議を経て、株式会社サンライズサービスとの業務提携契約を同日付で締結しました。

- 本提携は、マルシェが居酒屋業態中心から麺業態への展開を進めるにあたり、サンライズサービスが開発した「越後つけ麺」のブランド力と運営ノウハウを活用することを目的としています。

- 業務提携の内容として、サンライズサービスは「越後つけ麺」の商品開発、レシピ管理、店舗オペレーション、ブランド運営ノウハウを提供し、マルシェにブランド及び関連商標の使用を許諾します。

- マルシェは当該ノウハウと商標使用許諾に基づき、西日本エリアでの「越後つけ麺」の店舗展開、運営、営業管理を推進します。

- 株式会社サンライズサービスは株式会社テンポスホールディングスの完全子会社であり、マルシェの関連当事者に該当します。

🤖 AI考察

本業務提携は、居酒屋事業を主軸とするマルシェが、新たな収益源として麺業態に進出する戦略的な一歩と考えられます。実績のある「越後つけ麺」ブランドのノウハウ導入により、初期リスクを抑えつつ事業拡大を図る意図が読み取れます。また、両社が関連当事者であることから、グループ内でのシナジー創出や経営資源の効率的な活用も期待されるでしょう。

3810|サイバーステップHD

242.0

▲ +3.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サイバーステップホールディングス株式会社は、2026年4月14日に公表した「2026年5月期 第3四半期決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正理由は、決算短信の記載内容に一部誤りがあったためとされています。

- 2026年5月期第3四半期の1株当たり四半期純利益は、訂正前の△31.95円から訂正後の△30.87円に変更されました。

- 同期間の1株当たり純資産は、訂正前の89.61円から訂正後の84.42円に変更されました。

- 同期間の期末発行済株式数(自己株式を含む)は、訂正前の65,013,082株から訂正後の69,013,082株に変更され、期中平均株式数も修正されました。

🤖 AI考察

この訂正は、主に1株当たりの財務指標と発行済株式数に関するものであり、投資家はこれらの数値の変更が企業の1株当たりの価値算定に影響を与える可能性がある点に注目するかもしれません。特に、1株当たり純資産の減少と発行済株式数の増加は、資本構成の変化や潜在的な希薄化要因として捉えられることもあります。元の決算短信における売上高や損益の数値自体には変更がないため、事業活動の基本的な状況に関する情報は維持されています。

3788|GMOGSHD

2101.0

▼ -2.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- GMOグローバルサイン・ホールディングス株式会社は、2026年4月20日開催の取締役会において、株式会社ストラテジットの株式取得(子会社化)を決議しました。

- 株式会社ストラテジットは、APIコネクター付きMCP構築プラットフォームや、生成AI・SaaS・オンプレミスシステムを連携させるデータ連携プラットフォーム「JOINT」を開発・提供しています。

- 本株式取得の目的は、ストラテジット社のデータ連携基盤とGMOサインおよびGMOトラスト・ログインとの接続推進、AIエージェント時代に対応した次世代型企業向けサービスへの進化加速、およびグループ内シナジーの創出です。

- 取得株式数は81,254株、取得価額は434百万円であり、これによりGMOグローバルサイン・ホールディングスの議決権所有割合は96.44%となります。

- 追加の第三者割当増資引き受け(130百万円、24,340株)を条件に、総投資額は564百万円となり、子会社化後の議決権所有割合は97.24%となる予定です。

🤖 AI考察

本件は、GMOグローバルサイン・ホールディングスがAIとSaaS連携領域における事業強化を目指す戦略の一環として捉えられます。ストラテジットが提供するデータ連携プラットフォーム「JOINT」は、企業のAI活用やDX推進を支援するソリューションであり、GMOグループが掲げる「Next2040」中期戦略におけるAIインフラ市場への注力と整合すると考えられます。既存サービスとの連携強化やグループ全体の生産性向上への寄与が期待され、中長期的な企業価値向上に資するとされています。

5250|GMOプライム

1128.0

▲ +0.89%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- GMOプライムは2026年4月20日に2026年12月期第1四半期決算説明会質疑応答集を開示しました。

- 海外展開においては、テストマーケティングで一部成果が出ており、その再現性を確認中と報告されました。

- 主力製品KUSANAGIについては、技術的に同一の競合は存在しないとの認識を示し、KUSANAGIマネージドサービスbyGMOは技術・サービス面で差別化されていると説明しました。

- 生成AI製品の開発は順調に進行しており、テストセールスは完了済みで、販売協業パートナーを模索している状況です。

- 北米特許出願中の「WEXAL」については、引き続き審査対応中であり、審査開始の遅延や複数回の通知対応に時間を要していることが明らかにされました。

🤖 AI考察

本質疑応答集では、主力事業である「KUSANAGI」の優位性や今後の成長戦略、特に海外展開や生成AI分野への取り組みが説明されました。テストマーケティングの成果や生成AI製品の進捗は、今後の事業展開の具体的な進捗として注目される要素と考えられます。また、GMOインターネットグループとのシナジー効果についても言及されており、グループ内での連携強化が事業拡大に寄与する可能性を示唆していると見られます。

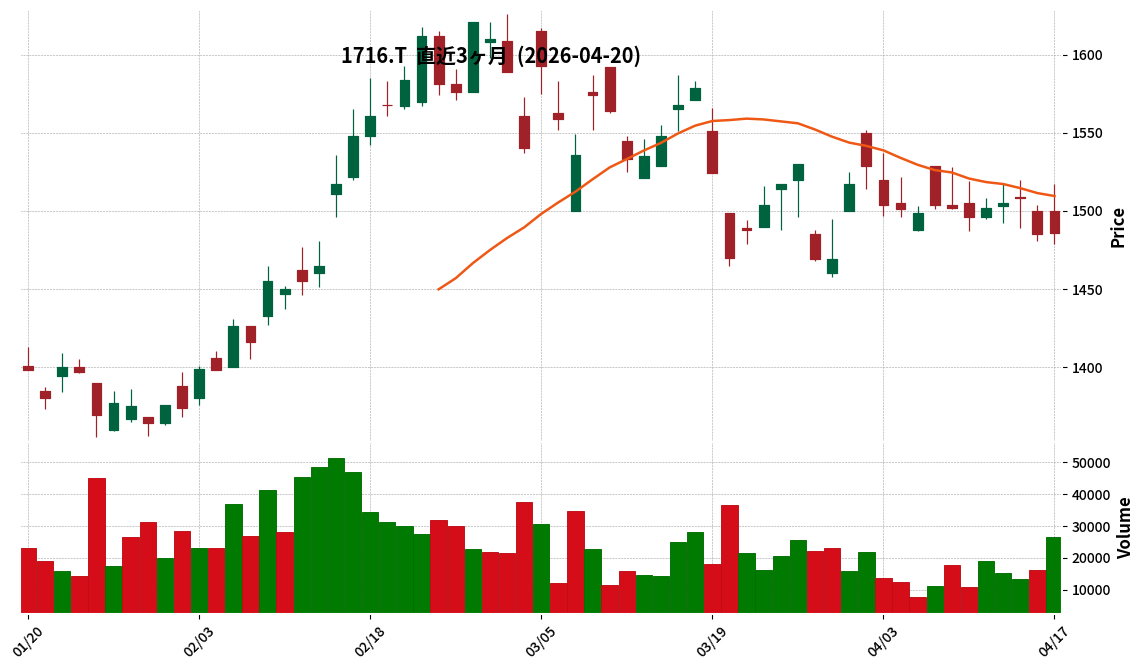

1716|第一カッター

1486.0

▲ +0.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 第一カッター興業株式会社は、本日開催の取締役会において、非連結子会社である株式会社旭陽アクアレックを吸収合併することを決議しました。

- 合併効力発生日は2026年7月1日(予定)であり、第一カッター興業を存続会社とする吸収合併方式で、旭陽アクアレックは解散します。

- 本合併は、第一カッター興業においては会社法第796条第2項に規定する簡易合併、旭陽アクアレックにおいては会社法第784条第1項に規定する略式合併に該当するため、両社とも合併契約承認の株主総会決議を経ずに行われます。

- 旭陽アクアレックは第一カッター興業の完全子会社であるため、本合併による株式の発行および金銭等の交付はありません。

- 合併の目的は、旭陽アクアレックが有するウォータージェット事業の専門性と技術力を取り込み、第一カッター興業グループのウォータージェット事業の強化および事業領域の拡大、シナジーの早期発現と最大化、経営資源の効率的活用を通じて企業価値向上を図ることとされています。

- 本合併による連結業績に与える影響は軽微であると発表されています。

🤖 AI考察

本件は、親会社が完全子会社を吸収合併する事例であり、グループ内の組織再編の一環として捉えられます。ウォータージェット事業における子会社の専門技術を本体に取り込むことで、グループ全体の技術力向上や経営資源の効率化を目指す意図が考えられます。完全子会社化から一定期間を経ての合併であるため、事業面・人材面での連携状況を踏まえた上で、さらなる統合効果を期待する動きとも見られます。

2999|ホームポジション

576.0

▲ +0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ホームポジション株式会社は、2026年8月期 第2四半期(2025年9月1日~2026年2月28日)において、売上高9,051百万円(前年同期比25.9%増)、営業利益478百万円(同128.8%増)、中間純利益264百万円(同1577.9%増)を計上しました。

- 2026年8月期通期の業績予想に対し、第2四半期終了時点で売上高は47.6%、営業利益は95.6%、経常利益は105.5%、純利益は110.2%の進捗率となりました。

- 長期販売在庫の圧縮が進み、関東エリアでは販売件数が101件、東海エリアでは117件と、従来の水準に回復しました。また、関東エリアを中心に積極的な土地仕入れを展開し、仕掛販売用不動産は8,617百万円に増加しています。

- 2026年3月1日に多摩支店、2026年4月1日に横浜南支店を開設し、関東エリアでの事業拡大を進めています。

- 2026年3月31日には、サステナビリティへの取り組みとして株式会社あいち銀行と「ポジティブ・インパクト・ファイナンス」を締結し、運転資金として200百万円の融資を受けました。

🤖 AI考察

第2四半期決算では、売上高と各利益において前年同期比で大幅な増加が見られ、通期純利益予想を既に上回る進捗となっています。これは、長期販売在庫の圧縮と積極的な土地仕入れ、そして販売活動の好調さが寄与していると考えられます。事業拡大に向けた支店開設やサステナビリティへの取り組みも、今後の展開において注目されるポイントと言えるでしょう。

3353|メディ一光G

2865.0

▼ -0.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社メディカル一光グループは、2026年4月6日に公表した「2026年2月期 決算短信〔日本基準〕(連結)」の一部記載内容および数値データに誤りがあったため、訂正を発表しました。

- 訂正の理由は、投資有価証券の時価評価や連結財務諸表に関する注記事項に記載のセグメント情報等に誤りが判明したためです。

- 訂正箇所が複数に及ぶため、訂正後の全文が添付され、訂正箇所には下線が付して表示されています。

- 訂正後の2026年2月期連結業績では、売上高は54,982百万円、営業利益は1,788百万円、親会社株主に帰属する当期純利益は1,275百万円となりました。

- 2027年2月期の連結業績予想では、通期売上高56,500百万円、営業利益1,800百万円、親会社株主に帰属する当期純利益1,300百万円を見込んでいます。

🤖 AI考察

- 決算短信の訂正は、企業の財務情報の正確性を示す上で重要な事象であり、投資家にとっての透明性の確保が求められます。

- 投資有価証券の時価評価やセグメント情報といった、企業の事業実態や資産状況を示す重要な項目での訂正は、情報の信頼性に影響を与える可能性があります。

- 投資家は、発表された訂正後の数値を基に、企業の最新の財務状況や今後の見通しを改めて評価することが考えられます。

3996|サインポスト

222.0

▼ -1.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- **2026年2月期 決算実績**: 売上高は3,138百万円(前期比3.8%増)、営業利益は98百万円(前期比50.8%減)、当期純利益は76百万円(前期比70.4%減)でした。

- **計画比実績**: 営業利益は計画比40.6%増の98百万円、経常利益は計画比68.3%増の92百万円と上回りました。当期純利益は繰延税金資産の一部取り崩しにより計画比10.3%減の76百万円となりました。

- **事業別実績**: コンサルティング事業の売上高は3,010百万円(前期比3.3%増)、DX・地方共創事業の売上高は77百万円(前期比36.5%増)となりました。

- **株式会社TOUCH TO GO株式売却**: 株式会社セキュアに対し、株式会社TOUCH TO GOの株式10,839株を561百万円で譲渡し、2027年2月期第1四半期に関係会社売却益19百万円を計上する予定です。

- **2027年2月期 業績見通し**: 売上高3,850百万円(前期比22.7%増)、営業利益56百万円(前期比43.1%減)、当期純利益66百万円(前期比13.4%減)を見込んでいます。上期に採用コストや開発投資が集中する見込みです。

🤖 AI考察

2026年2月期は、コンサルティング事業の好調により売上高は前期を上回りましたが、採用コスト増加や繰延税金資産取り崩しが利益を圧迫したと見られます。株式会社TOUCH TO GO株式の売却により得た経営資源を成長分野に集中させる方針が示されており、2027年2月期には売上高の大幅な増加を見込む一方で、先行投資による一時的な利益圧迫が見込まれる状況と考えられます。組織体制の再編やDX認定事業者取得など、今後の事業拡大に向けた基盤強化への取り組みも注目されるでしょう。

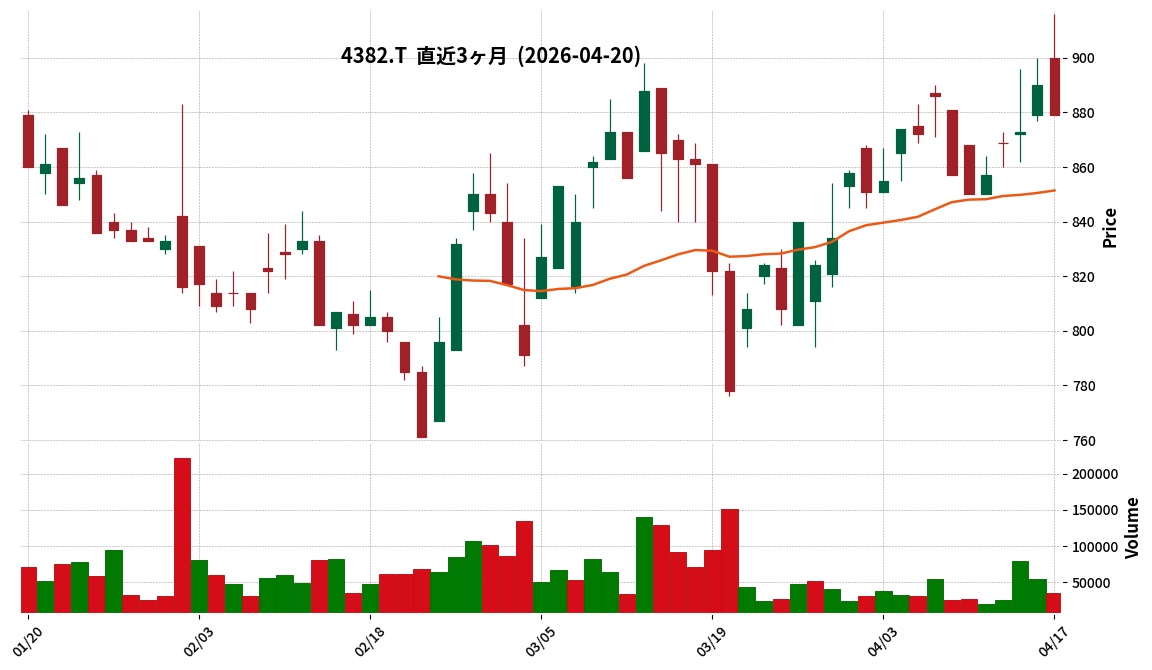

4382|HEROZ

879.0

▼ -1.24%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- HEROZ株式会社は、AKMコンサルティング株式会社の株式70%を取得し、子会社化しました。

- AKMコンサルティングは、経理・労務・法務の500項目超をカバーするバックオフィスBPOサービス「BAKUNAGE」を提供しています。

- BAKUNAGEは創業3年で売上高が約13倍に成長しており、生成AIとRPAを活用しています。

- HEROZは、今回のM&Aにより、HEROZ 3.0の中核戦略であるAI BPaaSをバックオフィス領域で実現します。

- HEROZはAIエージェントによるAI BPaaSモデルへの変革を図り、バックオフィス業務への適用範囲を拡大する方針です。

🤖 AI考察

本件は、HEROZが推進するAI BPaaS戦略において、具体的な事業領域の拡大を示すものと見られます。AKMコンサルティングが有するバックオフィス業務におけるリアルなプロセスと成長実績は、HEROZのAIモデル精度向上に貢献する可能性が考えられます。生成AIやRPAを活用した高利益率事業を取り込むことで、HEROZが中長期的に目指す「HEROZ ASK Cowork」の実現に向けた一歩と捉えられます。

4565|ネクセラファーマ

1013.0

▼ -3.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ネクセラファーマ株式会社は、AbbVie Inc.との神経疾患を対象とした創薬提携において、10百万米ドル(約1,595百万円)のマイルストンを受領したと発表しました。

- 本マイルストンは、研究段階における3件目の達成であり、神経疾患を標的としたバリデーション済みのヒット分子の同定に関するものです。

- 受領したマイルストンの収益計上は、その大半を2026年に、残りを2027年以降に行う予定です。

- 本契約に基づき、ネクセラファーマは最大40百万米ドルの初期開発マイルストンに加え、オプション行使や開発・販売目標達成に応じ、最大12億米ドルのマイルストン、およびグローバル販売高に応じた段階的ロイヤリティを受領する権利を有しています。

- 本件による2026年12月期の連結業績への影響は、2026年2月13日に開示された当期連結業績予想に既に織り込み済みです。

🤖 AI考察

- 神経疾患を対象としたアッヴィ社との提携における研究段階での3件目のマイルストン達成は、パイプライン開発の着実な進捗を示すものと考えられます。

- バリデーション済みヒット分子の同定という具体的な成果は、将来の開発段階への期待を高める可能性があります。

- 既に業績予想に織り込み済みであることから、今回の発表による短期的な業績予想の上方修正はないものの、長期的な提携の価値を測る上での指標となるでしょう。

6995|東海理電

3020.0

▼ -0.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社東海理化は、2026年4月20日、2026年4月24日に予定していた2026年3月期の決算発表を延期することを発表しました。

- 延期の理由は、過年度の退職給付にかかわる税効果会計処理に誤りがあり、2025年3月期末時点における繰延税金資産の計上が過大であったことが判明したためです。

- これに伴い、2019年3月期から2025年3月期までの連結財務諸表および財務諸表の訂正作業に時間を要する見込みです。

- 当該訂正は過年度の法人税等調整額の増加として反映されるため、2026年3月期の業績への影響は軽微となる見込みとされています。

- 延期後の決算発表日については、確定し次第速やかに告知するとされています。

🤖 AI考察

- 決算発表の延期は、企業の財務報告の信頼性や内部管理体制に対する投資家の注目を高める要因となり得ると考えられます。

- 今回の訂正が過去の会計処理に関するものであり、2026年3月期の業績への影響が軽微であるとされている点は、今後の情報開示で詳細が確認されることとなるでしょう。

- 新たな決算発表日の確定、および過年度の財務諸表訂正内容の具体的な開示が、市場の関心を集めるポイントとなることが予想されます。

7815|東京ボード工業

361.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東京ボード工業株式会社 (7815) は、2026年2月期の連結決算を発表しました。当期は決算期変更(従来の3月31日から2月末日)に伴い、2025年4月1日から2026年2月28日までの11ヶ月間の決算となります。

- 当期(11ヶ月)の連結業績は、売上高6,625百万円、営業損失81百万円、経常損失190百万円、親会社株主に帰属する当期純損失777百万円を計上しました。

- 業績悪化の主要因として、2025年11月1日に発生した佐倉工場製造ラインにおける小火により操業が停止し、製品の出荷数削減を余儀なくされ、売上・収益に大きな影響を及ぼしたことが挙げられています。

- 連結財政状態では、当期末の純資産は1,652百万円(前期末比750百万円減)、自己資本比率は7.0%(前期末12.3%)となりました。

- 2026年2月期の年間配当は0.00円(無配)、また2027年2月期の連結業績予想は現時点では「未定」とされています。さらに、継続企業の前提に関する重要な不確実性が存在することが注記されています。

🤖 AI考察

東京ボード工業の2026年2月期決算は、佐倉工場での火災が売上高および各利益段階での損失計上に直結した点が注目されます。決算期変更により単純な比較はできませんが、純損失の計上と自己資本比率の低下は、同社の財務状況が厳しくなっていることを示唆していると考えられます。継続企業の前提に関する注記や次期業績予想が未定とされている点も、今後の事業運営に対する不透明感を高める要因として投資家は注視する必要があるでしょう。

8572|アコム

484.0

▲ +0.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アコムは2026年3月期(2025年4月1日~2026年3月31日)の通期連結業績予想を修正しました。

- 連結営業利益は前回発表予想の886億円から1,003億円へ13.2%(117億円)上方修正され、親会社株主に帰属する当期純利益は722億円から796億円へ10.2%(74億円)上方修正されます。

- 今回の修正は、営業貸付金利息が計画を上回ったこと、円安の為替影響、および貸倒関連費用、利息返還費用、その他の営業費用が計画を下回ったことによるものです。

- 2026年3月期の年間配当予想も修正され、前回予想の1株当たり20.00円から2.00円増額の22.00円となります。

- 期末配当金は前回予想の1株当たり10.00円から12.00円に引き上げられます。

🤖 AI考察

企業発表によると、2026年3月期の連結業績予想の大幅な上方修正は、主に営業収益の増加と営業費用の減少が寄与した結果と考えられます。年間配当予想の増額修正は、足元の通期業績などを総合的に勘案した結果と説明されており、株主還元への積極的な姿勢を示すものと捉えられる可能性があります。特に、営業貸付金利息の増加と為替影響が収益を押し上げ、費用項目が計画を下回った点は、同社の収益性改善の動向として注目されるかもしれません。

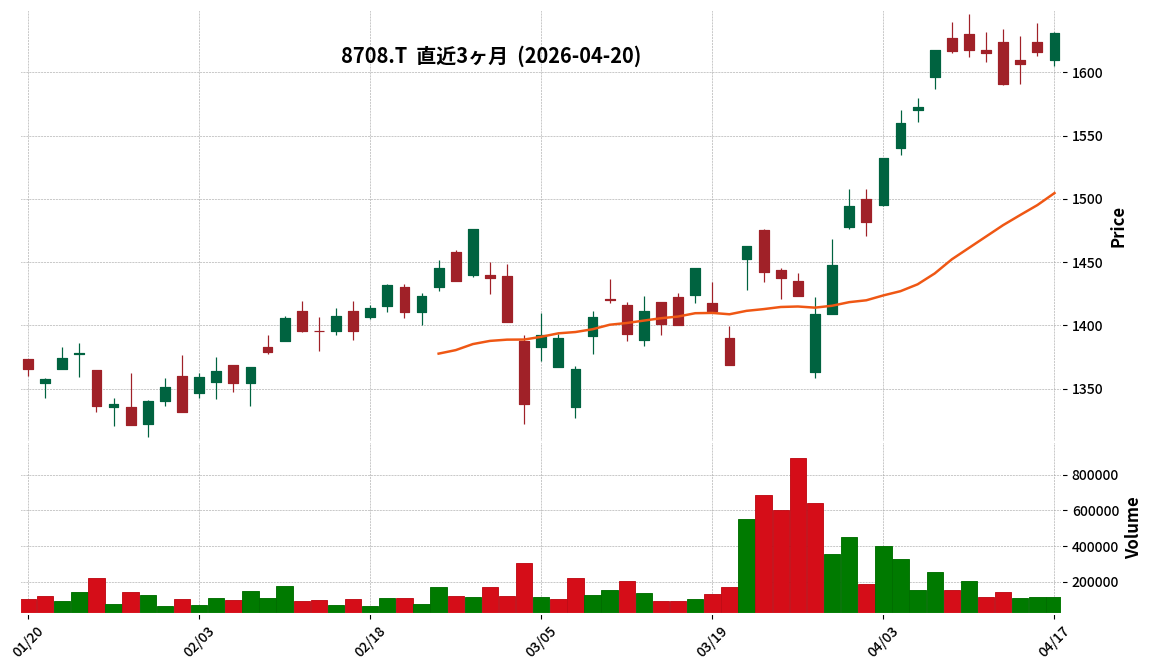

8708|アイザワ証G

1631.0

▲ +0.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アイザワ証券グループは2026年4月20日、2026年3月期の連結決算速報値を発表した。

- 2026年3月期の営業収益は20,973百万円となり、前期比で1.9%増加した。

- 一方、営業利益は26百万円(前期比△98.6%減)、経常利益は666百万円(前期比△74.1%減)、親会社株主に帰属する当期純利益は2,752百万円(前期比△13.2%減)と、いずれも前期比で減益となった。

- 営業収益の増加は、株式委託手数料や信託報酬の増加によるものとされている。

- 利益減益の主な要因は、プラットフォームビジネス拡大に伴う販売費・一般管理費の増加と、投資先ファンドにおける非上場資産の損失計上が挙げられている。

🤖 AI考察

営業収益が増加した一方で、利益が大幅に減少している点は投資家にとって注目されるポイントと考えられます。これは、事業拡大のための先行投資や特定の投資損失が一時的に利益を圧迫している状況を示唆している可能性があります。正式な決算発表が4月28日(火)に予定されており、その詳細が待たれます。

7357|ジオコード

1618.0

▲ +1.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ジオコードは、株主優待「デジタルギフト」の受け取り方法を記載した書面「株主優待のご案内」の発送日を決定しました。

- 当該書面の発送日は2026年5月13日(水)で、株主名簿記載のご住所宛に第22期定時株主総会招集ご通知および配当関連書類に同封して発送されます。

- 優待対象株主は、2026年2月末日時点の株主名簿に記載または記録された株主様のうち、当社株式を2単元(200株)以上保有している方です。

- 優待内容は「デジタルギフト」5,000円分となります。

- 「デジタルギフト」の受け取り期間は、2026年5月14日(木)から2026年7月31日(金)までと定められています。

🤖 AI考察

- 株主優待の提供は、株主への感謝の意を表すとともに、株式の投資対象としての魅力を高め、流動性を向上させることを目的としていると考えられます。

- 発送日やデジタルギフトの受け取り期間が具体的に示されたことで、対象株主は優待の受領に向けた計画を立てやすくなるでしょう。

- これらの詳細な情報開示は、投資家に対する透明性を確保し、信頼を醸成する一助となることが期待されます。

3492|R-MIRARTH

88300.0

▼ -1.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の営業収益は5,562百万円(対前期△0.6%)、当期純利益は2,593百万円(対前期△3.8%)でした。

- 1口当たり分配金は2,800円(利益超過分配金なし)で、配当性向は98.3%でした。

- 2026年1月30日付で「TOSEI HOTEL&SEMINAR幕張」を47.25億円で取得しました。

- 期末の総資産は192,291百万円、純資産は90,438百万円、自己資本比率は47.0%でした。

- 2026年8月期および2027年2月期の1口当たり分配金予想は、いずれも2,700円です。

🤖 AI考察

今期は営業収益・利益ともに前期比で微減となりましたが、1口当たり分配金は維持されました。新規物件の取得による資産規模の拡大と、次期以降の分配金予想が前期純利益を下回る形で提示されていることから、内部留保を活用した安定的な分配維持に向けた方針が示唆されていると考えられます。不動産賃貸市場の好調が続く中、物件の取得・売却戦略と安定的な分配政策のバランスが注目ポイントとなるでしょう。

5244|G-jig.jp

231.0

▲ +0.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社jig.jpは、2026年4月20日開催の取締役会において、株式会社バチェラーデートの全株式を取得し、完全子会社化することを決議しました。

- 株式の取得価額は普通株式3,480百万円、アドバイザリー費用等3百万円の合計3,483百万円(概算額)です。

- 株式会社バチェラーデートは2021年設立で、審査制マッチングサービス「バチェラーデート」の開発・運営を行っており、2025年6月期の売上高は1,395百万円、営業利益は265百万円を計上しています。

- jig.jpは、同社の成長加速と新たな収益基盤の獲得を通じた中長期的な企業価値向上を目的として、今回の株式取得を決定しました。

- 株式譲渡実行日は2026年5月11日(予定)です。

🤖 AI考察

本件は、jig.jpが「ふわっち」を主要事業とする中で、マッチングアプリ事業を新たな収益源として取り込む動きとして注目されます。バチェラーデート社の近年の堅調な業績推移を見ると、jig.jpの持つマーケティングやサービス運営のノウハウが投下されることで、さらなる事業拡大が期待されると考えられます。既存事業とのシナジーや、中長期的な企業価値向上にどのように寄与していくか、今後の動向が注目されるでしょう。

7287|日本精機

2537.0

▼ -0.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本精機株式会社は、2026年4月20日付の取締役会決議により、東洋電装株式会社の発行済株式の全部を取得し、完全子会社化する株式譲渡契約を同日に締結した。

- 本株式取得の目的は、東洋電装の車載入力系製品を製品ポートフォリオに加え、HMI領域における技術シナジーを創出し、グループ全体の事業効率向上を図ることとされている。

- 東洋電装株式会社は、自動車・オートバイ・汎用製品向けの各種スイッチやHMIシステム、電子制御装置の設計・製造・販売をグローバルに展開しており、2025年3月期の連結売上高は100,038百万円。

- 本株式取得の総額は、東洋電装の普通株式に係る取得価額49,850百万円にアドバイザリー費用等概算額700百万円を加えた合計50,550百万円(概算)。

- 本株式取得の実行予定日は2026年10月1日であり、取得資金は全額を金融機関からの借入により調達する予定。

🤖 AI考察

日本精機は、中期経営計画で掲げる「新規顧客開拓と新規商材開発」を具体化する動きとして、本件を通じて事業ポートフォリオの拡充を目指していると考えられます。両社のHMI領域での技術統合は、市場における競争力強化に寄与する可能性があると見られます。また、500億円を超える買収額とその資金調達方法については、今後の財務状況への影響が注目されるでしょう。

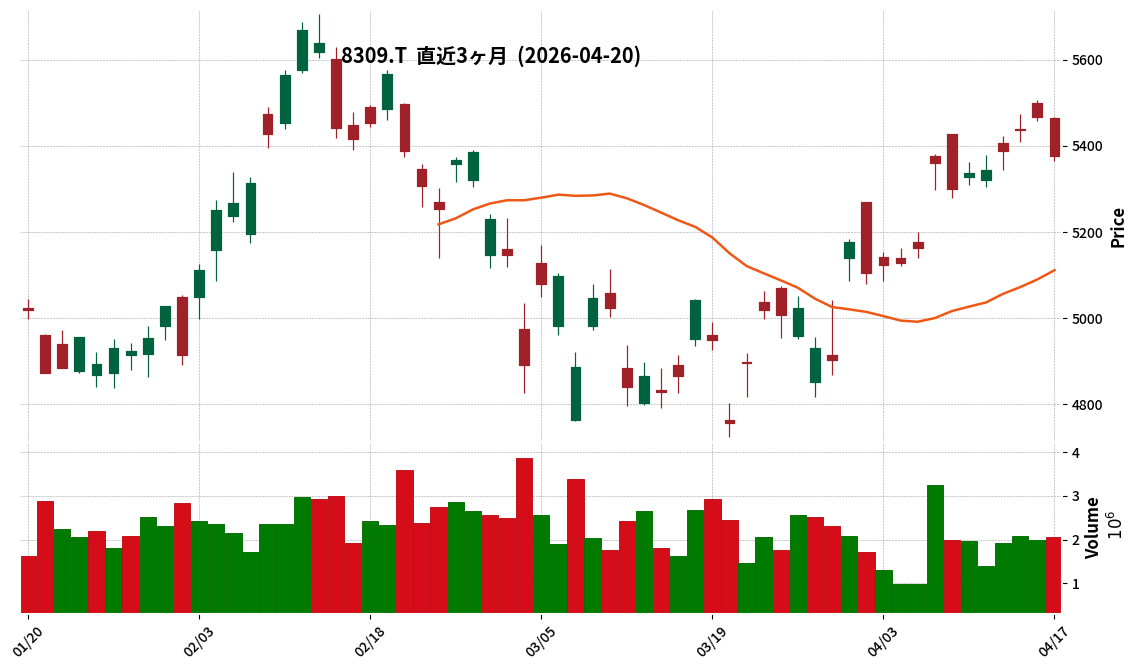

8309|三井住友トラストG

5376.0

▼ -1.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三井住友トラストグループ株式会社は2026年4月20日、「2026年3月期 第3四半期 決算説明資料」の一部を訂正したことを発表しました。

- 訂正対象の資料は、2026年1月30日に公表された「2026年3月期 第3四半期 決算短信〔日本基準〕(連結)」の補足資料として添付されていました。

- 訂正箇所は、決算説明資料の9ページ目に記載されている「(参考)三井住友信託銀行(単体)財務諸表等 ③ 信託財産残高表」です。

- 具体的には、当該表の「金銭信託」における2025年12月末の数値が、誤:29,630億円から正:31,770億円に訂正されました。これに伴い2025年9月末比の数値も変更されました。

- また、「貸出金」における2025年12月末の数値が、誤:260,494億円から正:258,354億円に訂正されました。これに伴い2025年9月末比の数値も変更されました。

🤖 AI考察

開示された訂正は、先に公表された決算説明資料における特定の財務諸表の数値に関するものであり、情報開示の正確性を確保するための対応と考えられます。特に、信託財産残高表内の「金銭信託」と「貸出金」の項目における数値の修正が行われ、これにより投資家が参照する資料の信頼性が向上する可能性があります。企業が過去の開示資料の誤りを迅速に訂正することは、透明性の維持に資すると見ることができます。

1711|SDSHD

281.0

▼ -1.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SDSHDは2026年4月20日、エスクリプトエナジー株式会社と業務提携契約を締結しました。

- 本提携の目的は、デジタル資産(暗号資産)分野およびAIデータセンター関連分野における成長機会の創出と、両社が有する知見・情報ネットワークの相互活用です。

- 業務提携は資本提携を伴うものではなく、現時点において具体的な事業化、投資の実行、または暗号資産の取得等は決定されていません。

- エスクリプトエナジーは、SDSHDに対し暗号資産(主としてビットコイン等)の取得・運用体制(取得方針、保有・管理体制、会計処理、リスク管理等)に関する助言および支援を行います。

- SDSHDは、エスクリプトエナジーに対しAIデータセンターの構築・運用(設計、設備構築、電力調達、運営体制等)に関する助言を行います。

🤖 AI考察

SDSHDがAIデータセンター事業の推進に伴い、必要となる暗号資産の取得・管理に関する専門性やノウハウを、エスクリプトエナジーとの提携を通じて補完しようとする動きと見られます。両社のそれぞれの強みを活かし、AIデータセンター事業における資金決済プロセスへの対応力強化を図ることが主要な目的であると考えられます。今後の具体的な事業化の進展や、それによる業績への影響が注目されるでしょう。

5721|エスクリプトエナジー

100.0

▼ -1.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エスクリプトエナジー株式会社は、2026年4月20日開催の取締役会において、株式会社SDSホールディングス(東証スタンダード市場:証券コード1711)へのアドバイザリー投資および業務提携契約の締結を決議しました。

- アドバイザリー投資は、SDSホールディングスが発行する第10回新株予約権(行使価額修正選択権付)の一部を引き受けるもので、総投資額は約14億円となる見込みです。

- 本新株予約権を全て行使した場合、エスクリプトエナジーが保有するSDSホールディングスの議決権割合は27.68%になりますが、投資は投資リターン獲得を目的とした純投資と位置付けられ、経営には関与しない方針です。

- 業務提携契約は、デジタル資産(暗号資産)分野およびAIデータセンター関連分野において、両社が有する知見および情報ネットワークを相互に活用し、新たな事業機会の創出を目指すものです。

- 提携内容には、エスクリプトエナジーによるSDSホールディングスへの暗号資産の取得・運用体制に関する助言や、SDSホールディングスによるエスクリプトエナジーへのAIデータセンター構築・運用に関する助言・情報提供が含まれます。

🤖 AI考察

本投資および業務提携は、エスクリプトエナジーが中期経営計画で掲げる暗号資産分野およびAIデータセンター分野への参入・事業拡大戦略の具体的な実行事例と位置付けられると考えられます。SDSホールディングスも同様にこれら成長領域での事業展開を推進しており、両社の知見や経営資源の相互活用による相乗効果が期待される可能性があります。ただし、現時点では具体的な事業化や投資の実行が決定されているわけではなく、今後の両社における協議の進捗が注目されます。

3024|クリエイト

1148.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- クリエイト株式会社は、2026年4月20日開催の取締役会で、連結子会社クリテック株式会社を吸収合併することを決議した。

- 合併効力発生日は2026年7月1日(予定)。

- 合併の目的は、中期経営計画「材工受注」戦略の加速、グループ経営資源の集約、意思決定の迅速化、施工管理力・協力会社ネットワークの取り込みを通じた顧客ニーズへの柔軟対応、クリテックの再建計画加速および早期シナジー創出。

- クリエイトを存続会社とし、クリテックは解散する吸収合併方式。クリエイトにとっては簡易合併、クリテックにとっては略式合併に該当するため、株主総会は開催されない。

- 消滅会社であるクリテック株式会社は、クリエイト株式会社の完全子会社であり、2025年3月期の単体業績は売上高135百万円、営業利益△13百万円、当期純利益△10百万円であった。

🤖 AI考察

今回の合併は、親会社クリエイトの完全子会社であるクリテックを対象としたグループ内再編の一環と考えられます。中期経営計画で掲げる「材工受注」戦略を効率的に推進するため、経営資源の集約と意思決定プロセスの迅速化を図る意図がうかがえます。これにより、消滅会社の施工管理力やネットワークを直接取り込み、事業連携を強化することで、企業価値向上を目指すものと見られます。

7603|ジーイエット

112.0

▼ -0.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年4月20日、ジーイエット株式会社は、同年4月14日17時00分に発表した「2026年2月期 決算短信〔日本基準〕(非連結)」の一部に誤りがあったため、これを訂正すると発表しました。

- 訂正後の2026年2月28日時点の流動資産合計は、訂正前の5,960百万円から5,769百万円に修正されました(前事業年度末比658百万円増加)。

- 同日時点の固定資産合計は、訂正前の1,132百万円から1,323百万円に修正されました(前事業年度末比868百万円減少)。

- 貸借対照表の資産合計(7,093百万円)は、訂正前後で変更はありません。

- 具体的な訂正内容は、貸借対照表の資産の部において、流動資産の「その他」が56百万円から681百万円に修正され、「貸倒引当金」として△200百万円が新たに計上されました。一方、固定資産の「投資その他の資産」では、「敷金及び保証金」が1,363百万円から1,354百万円に、「貸倒引当金」が△289百万円から△89百万円にそれぞれ修正されています。

🤖 AI考察

この度の訂正は、決算短信の公表後に判明した一部誤りの修正であり、主に貸借対照表における流動資産と固定資産の内訳及び貸倒引当金の計上区分と金額調整が中心となっています。資産合計額が変更されていないことから、企業の全体的な財政状態に直接的な変動は生じませんが、財務情報の正確性確保に向けた企業の対応が確認できると考えられます。

9435|光通信

40000.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社光通信は、2026年4月20日付の取締役会決議により、株式会社ICコーポレーションを株式交換完全子会社とする簡易株式交換契約を締結しました。

- 本株式交換の目的は、光通信グループの法人向け事業との連携を深め、販売力の強化を図ることで、両社の企業価値向上に資すると判断されています。

- 本株式交換の効力発生日は2026年5月15日(予定)です。

- 株式交換比率は、ICコーポレーション株式1株に対し、光通信の普通株式217株を割当交付します。交付される光通信株式数21,700株(予定)は、光通信が保有する自己株式が充当される予定です。

- 本株式交換に係る株式価値の算定は、光通信及びICコーポレーションから独立した第三者算定機関である株式会社青山トラスト会計社が実施しました。

🤖 AI考察

本件は、光通信グループが法人向け事業の強化を目指す戦略の一環と見られます。情報通信機器販売に強みを持つICコーポレーションを完全子会社化することで、光通信が展開する電気・ガス、通信、ソリューションなどの多岐にわたる事業との間で、販売面での連携強化や新たなシナジーが期待される可能性があります。自己株式を交付に充てる方針は、既存株主への希薄化影響を抑制する点に繋がるという見方もできます。

9993|ヤマザワ

1180.0

▲ +0.94%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の連結決算において、売上高は1,054億5百万円(前期比2.8%増)を達成しました。

- 連結営業利益は11億42百万円、経常利益は12億31百万円、親会社株主に帰属する当期純利益は12億37百万円となり、前期の損失から各利益項目で黒字に転換しました。

- 2026年2月期の年間配当金は中間13.50円、期末13.50円で、合計27.00円(前期と同額)を決定。2027年2月期も年間27.00円を予想しています。

- 2026年2月20日付で、秋田県の「よねや事業」(スーパーマーケット6店舗、フィットネス事業、不動産事業等)を会社分割(簡易吸収分割)により株式会社東北ナイスへ承継しました。

- 2027年2月期の連結業績予想は、売上高997億円(前期比5.4%減)、営業利益7億円(同38.7%減)、経常利益8億円(同35.1%減)、親会社株主に帰属する当期純利益4億50百万円(同63.6%減)としています。

🤖 AI考察

2026年2月期は売上高が増加し、前期の損失から大幅な黒字転換を達成した点は、経営改善の進捗を示唆していると考えられます。一方で、2027年2月期の業績予想では減収減益を見込んでおり、これは主に会社分割による事業承継の影響を反映している可能性が高いと見られます。この事業構造改革が今後の企業体質強化にどのように寄与するかは、引き続き注視されるポイントとなりそうです。

2769|ヴィレッジV

950.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ヴィレッジヴァンガードコーポレーションは2026年4月20日、2026年4月10日に開示した「業務資本提携並びに第三者割当による第7回新株予約権及び第1回無担保転換社債型新株予約権付社債の発行」の一部を訂正しました。

- 訂正内容は、「6. 割当予定先の選定理由等 (1) 割当予定先の概要」のうち、GPファンドの出資者の概要に関する記述です。

- 具体的には、GPファンドの出資者の概要の「国内事業法人 1社」が「法人 1社」に、注釈の「国内事業会社27社」が「法人27社」にそれぞれ変更されました。

- 最も大きな訂正は、GPファンドの業務執行組合員であるGrowth Partners LLP有限責任事業組合の「出資の総額」が、訂正前の「7,382,700,000円」から訂正後の「14,430,000円」に変更された点です。

🤖 AI考察

業務資本提携の重要な要素である割当予定先の情報において、業務執行組合員の出資総額が大幅に減額された点は、当初発表と異なる情報であり、投資家が注意すべきポイントと考えられます。この訂正により、GPファンドの具体的な資金基盤や提携の背景に関する投資家の認識に影響を与える可能性があります。

8143|ラピーヌ

192.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ラピーヌは、2026年2月期(2025年3月1日~2026年2月28日)の連結決算を発表しました。

- 連結売上高は18億73百万円(前年同期比8.3%減)でした。

- 営業損失は2億75百万円(前年同期は3億60百万円の損失)となり、損失幅は縮小しました。

- 親会社株主に帰属する当期純損失は2億59百万円(前年同期は1億29百万円の損失)となり、損失幅は拡大しました。

- 期末の連結自己資本比率は23.0%(前年同期は27.8%)に低下し、決算短信において「継続企業の前提に関する重要事象等」が記載されています。

- 2027年2月期通期連結業績予想では、売上高18億90百万円(対前期0.9%増)を見込むものの、営業利益、経常利益、親会社株主に帰属する当期純利益はいずれも損失を見込んでいます。

🤖 AI考察

営業損失が縮小した点は、販売費及び一般管理費の抑制努力が一定の効果を示した可能性が考えられます。一方で、経常損失及び親会社株主に帰属する当期純損失の拡大、ならびに自己資本比率の低下は、財務状況の厳しさを物語っており、投資家にとっては「継続企業の前提に関する重要事象等」の記載と合わせて注目すべき点となりそうです。2027年2月期の業績予想も引き続き損失が見込まれており、今後の収益改善に向けた具体的な施策とその進捗が注目されます。

3260|エスポア

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エスポア(コード番号:3260、名証ネクスト市場)は、2026年4月20日付で2026年2月期決算発表の再延期を発表しました。

- 当初2026年4月13日付の発表で2026年4月20日(月)に予定していた決算発表は、2026年4月24日(金)に再変更されました。

- 再延期の理由は、特定の取引に関する収益認識の妥当性(役務内容と対価の対応関係)について、会計監査人による追加的な確認および検討が必要と判断されたためです。

- この判断は、監査法人および名古屋証券取引所との協議・指導に基づいています。

- 同社は、監査手続の早期完了に向けて全社を挙げて取り組んでおり、2026年4月24日の決算発表に向けて鋭意進めるとしています。

🤖 AI考察

決算発表の再延期は、投資家にとって企業の情報開示に対する懸念材料となる可能性があります。特に、収益認識の妥当性に関する監査上の追加確認は、財務諸表の信頼性に直接関わる重要な論点と考えられます。短期間での再延期であるため、今後の発表内容と企業の対応が注目されます。

2160|G-GNI

3370.0

▼ -0.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ジーエヌアイグループの連結子会社であるGyre Pharmaceuticals Co., Ltd.は、自社開発品ピルフェニドンカプセル(製品名:アイスーリュイ)について、新たな適応症である放射線誘発性肺障害(RILI)(免疫チェックポイント阻害剤関連肺炎(CIP)の有無を問わない)を対象とした第2/3相臨床試験において、第1例目の被験者登録を2026年4月に完了した。

- 本臨床試験は、2025年3月に中国国家薬品監督管理局(NMPA)より臨床試験開始申請の承認を取得している。

- ピルフェニドンは、特発性肺線維症(IPF)の治療薬として世界的に承認されている数少ない低分子医薬品の一つであり、広範な抗炎症作用、抗酸化作用および抗線維化作用を有している。

- RILIは、胸部腫瘍患者において放射線治療後に生じうる一般的かつ重篤な合併症であり、現時点で治療選択肢が極めて限られているアンメットメディカルニーズの高い領域である。

- 株式会社ジーエヌアイグループは、本臨床試験の進捗による連結業績への影響は軽微であると発表している。

🤖 AI考察

今回の発表は、連結子会社Gyre Pharmaceuticalsによるピルフェニドンの臨床開発が新たな適応症領域へと進展したことを示唆するものと考えられます。放射線誘発性肺障害(RILI)は、現在の治療選択肢が限られており、アンメットメディカルニーズが高い分野として認識されています。既存薬の新たな可能性を探ることで、将来的な市場機会の拡大に繋がる可能性がありますが、現時点での連結業績への影響は軽微とされています。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント