📌 本日のピックアップ

本日は58件のIR情報をお届けします。中でも梅乃宿酒造(559A)、P-寶結(562A)、第一三共(4568)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 559A|梅乃宿酒造

- 562A|P-寶結

- 4568|第一三共

- 5592|G-くすりの窓口

- 6723|ルネサス

- 2865|GXNDXカバコ

- 424A|GXゴールドH

- 8706|極東証券

- 3927|フーバーブレイン

- 4956|コニシ

- 8595|ジャフコ グループ

- 8393|宮崎銀

- 8358|スルガ銀

- 1407|ウエストHD

- 1803|清水建

- 2737|トーメンデバ

- 3739|コムシード

- 3912|モバファク

- 8541|愛媛銀

- 4765|SBIGアセットM

- 1870|矢作建

- 3891|高度紙

- 4973|高純度化

- 5423|東製鉄

- 3181|買取王国

- 1814|大末建

- 1972|三晃金

- 2804|ブルドックソース

- 8059|第一実業

- 8395|佐賀銀

- 8707|岩井コスモ

- 5990|スーパーツール

- 6345|アイチ

- 7102|日車輌

- 7422|東邦レマック

- 1436|G-グリーンエナジー

- 3932|アカツキ

- 2134|キタハマキャピタル

- 2481|タウンニュース

- 2801|キッコマン

- 3236|プロパスト

- 3762|テクマト

- 4056|G-ニューラル

- 4307|NRI

- 4571|G-NANO

- 5609|日鋳造

- 1720|東急建設

- 217A|P-サポート

- 4069|G-BlueMeme

- 6861|キーエンス

- 7962|キングジム

- 9788|ナック

- 6023|ダイハツインフィ

- 4519|中外薬

- 5288|アジアパイルHD

- 3260|エスポア

- 9941|太洋物産

- 4832|JFE-SI

559A|梅乃宿酒造

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 梅乃宿酒造は、東京証券取引所スタンダード市場への上場を公表しました。

- 上場に際し、当社に関する決算情報等の詳細が発表されました。

- この発表は、東京証券取引所を通じて行われました。

🤖 AI考察

- 東証スタンダード市場への上場は、企業の信頼性向上や資金調達の機会拡大に繋がると考えられます。

- 上場に伴う決算情報の開示は、投資家が企業の財務状況や経営成績を評価する上で重要な判断材料となります。

- 今回の発表は、同社の今後の事業戦略や成長性に関心を寄せる市場参加者にとって注目すべき動向と言えるでしょう。

562A|P-寶結

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 寶結株式会社(コード番号 562A)は、2026年4月24日に東京証券取引所 TOKYO PRO Market および福岡証券取引所 Fukuoka PRO Market へ株式を上場しました。

- 2026年8月期(2025年9月1日~2026年8月31日)の業績予想として、売上高1,250百万円(前期比52.5%増)、営業利益125百万円(同141.3%増)、経常利益125百万円(同141.1%増)、当期純利益80百万円(同111.1%増)を公表しました。

- 2026年8月期中間会計期間(2025年9月1日~2026年2月28日)の実績は、売上高662百万円、営業利益8百万円、経常利益7百万円、中間純利益4百万円でした。

- 1株当たり配当金については、2026年8月期中間実績および通期予想ともに0円00銭と発表されています。

- 同社は2025年11月28日付で普通株式1株につき3株の割合で株式分割を実施しています。

🤖 AI考察

寶結株式会社は、TOKYO PRO MarketとFukuoka PRO Marketへの上場を機に、2026年8月期の業績予想を公表しました。情報サービス業界におけるDX関連投資の底堅さや、クラウドシフト、生成AIの活用拡大、人手不足を背景としたITサービス需要の継続を見込む事業環境認識のもと、売上高・利益ともに大幅な増加を計画している点が注目されます。PRO Marketへの上場は、企業の信用力向上や事業拡大に向けた情報発信強化に繋がる可能性があります。

4568|第一三共

2790.0

▼ -1.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 第一三共は、2026年3月期決算発表の日程を2026年4月27日から2026年5月11日に変更すると発表しました。

- 第6期中期経営計画の発表日も2026年5月19日から2026年5月11日に変更され、決算発表と同日に実施されます。

- 日程変更の理由は、決算数値の確定に時間を要しているためとされています。

- 主な理由として、急速な事業環境変化を踏まえたオンコロジー製品群および開発品の供給計画見直しに伴い、製造委託先との契約に係る損失補償引当金の計上額の合理的な見積もりに、追加的な検討が必要な状況であることが挙げられています。

- 本件が2026年3月期業績に及ぼす影響については現在精査中であり、開示すべき事項が発生した場合は速やかに通知するとしています。

🤖 AI考察

決算発表の延期は、投資家にとって企業業績に関する不確実性を高める要因となり得ます。特に、オンコロジー製品群の供給計画見直しとそれに伴う損失補償引当金の計上額に関する追加検討は、今後の業績に影響を及ぼす可能性があり、その詳細な説明が注目されると考えられます。中期経営計画の発表を決算と同日にしたことで、今後の事業戦略と直近の業績見通しを合わせて確認できる機会となります。

5592|G-くすりの窓口

2805.0

▲ +1.15%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結業績予想を上方修正しました。連結売上高は12,300百万円から12,330百万円へ、連結営業利益は2,450百万円から2,681百万円へ、連結経常利益は2,400百万円から2,666百万円へ、親会社株主に帰属する当期純利益は2,690百万円から2,900百万円へそれぞれ修正されました。

- 今回修正された連結営業利益は前回予想比9.4%増、連結経常利益は同11.1%増、親会社株主に帰属する当期純利益は同7.8%増となる見込みです。

- 業績修正の理由として、メディア事業の処方箋ネット受付サービスにおける新規利用者数の計画比増加、2025年12月5日付で株式会社メディ・ウェブを完全子会社化したことによる連結子会社2社の追加、及びグループ各社のコスト適正化が挙げられています。

- 2026年3月期の期末配当予想を1株当たり36円00銭から38円00銭に増配修正しました。これにより年間配当金も合計38円00銭となります。

- 配当修正の理由として、連結配当性向15%を目途とする基本方針と、2026年3月期連結業績予想の上方修正が示されています。

🤖 AI考察

連結業績予想の上方修正は、主要事業における新規利用者の増加に加え、M&Aによる事業規模拡大とコスト効率化が寄与した結果と捉えられます。これにより、親会社株主に帰属する当期純利益の上昇に伴い、連結配当性向15%を目途とする方針に基づき配当金も増額された形です。今後の事業展開や収益性への影響が注目されるでしょう。

6723|ルネサス

3300.0

▲ +6.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ルネサスエレクトロニクス株式会社は、2026年12月期第1四半期連結決算(2026年1月1日~2026年3月31日)を発表しました。

- 当四半期の売上収益は3,802億9千3百万円となり、前年同期比で23.2%増加しました。

- 営業利益は905億6千4百万円を計上し、前年同期比で320.7%の大幅な増益となりました。

- 親会社の所有者に帰属する四半期利益は681億4千9百万円で、前年同期比162.1%の増加となりました。

- Non-GAAPベースでは、当四半期の売上収益は3,723億円(前年同期比20.6%増)、営業利益は1,254億円(前年同期比49.6%増)でした。

- 2026年12月期第2四半期累計期間(2026年1月1日~2026年6月30日)のNon-GAAP売上収益は、7,528億4千2百万円から7,678億4千2百万円の範囲で、前年同期比18.9%から21.2%の増加が見込まれています。

🤖 AI考察

2026年12月期第1四半期の決算は、IFRSおよびNon-GAAPベースの両方で、前年同期比で売上収益および各利益が大幅に増加しました。特に営業利益の伸長が顕著であり、収益性の改善が進んでいることが示唆されます。事業セグメント別では、Non-GAAP売上収益において産業・インフラ・IoT向け事業が前年同期比32.0%増と、自動車向け事業の10.6%増を上回る成長を見せており、幅広い分野での需要が業績を牽引していると考えられます。

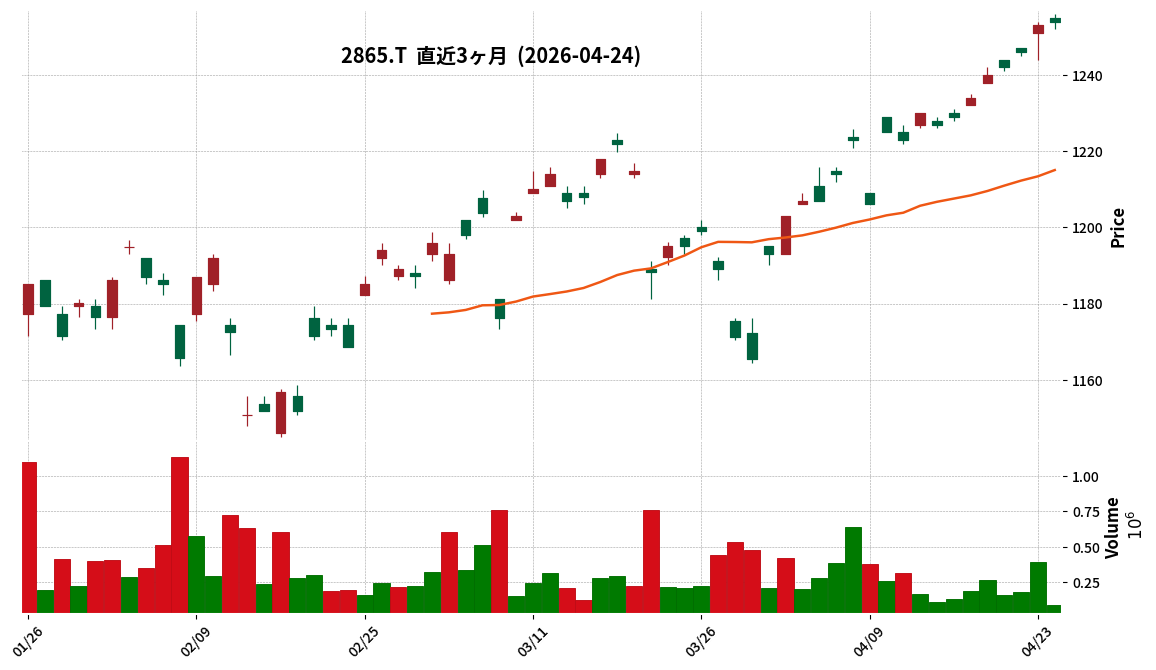

2865|GXNDXカバコ

1255.0

▲ +0.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- グローバルX NASDAQ100・カバード・コール ETF(2865)の2026年3月期(2025年9月11日~2026年3月10日)決算が2026年4月24日に発表されました。

- 当期末の純資産総額は42,619百万円となり、前期末(2025年9月期)の33,117百万円から増加しました。

- 100口当たり基準価額は、当期末に121,769円となり、前期末(2025年9月期)の108,902円から上昇しました。

- 当期の発行済口数は35,000千口となり、前期末の30,410千口から増加しました。設定口数は7,810千口、解約口数は3,220千口でした。

- 当特定期間(2025年9月11日~2026年3月10日)の当期純利益は6,040,918,103円でした。

- 2026年3月期の100口当たり分配金は1,100円であり、この期間内の合計分配金は2,055,580,000円でした。

🤖 AI考察

当期の決算では、純資産総額、発行済口数、および100口当たり基準価額がいずれも前期から増加しており、ファンド規模の拡大と運用パフォーマンスの向上が示唆される可能性があります。特に基準価額の上昇は、投資信託の資産価値が増加したことを示していると考えられます。また、安定した分配金の実績は、投資家にとってのファンドの魅力の一つとなり得る要素です。

424A|GXゴールドH

363.2

▼ -0.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- グローバルX ゴールド ETF(為替ヘッジあり、コード番号424A)は、2026年3月期(2025年9月24日~2026年3月10日)決算を発表しました。

- 当計算期間末の純資産は3,781百万円となり、100口当たり基準価額は40,268円でした。

- 設定口数は12,210千口、解約口数は2,820千口で、当計算期間末の発行済口数は9,390千口となりました。

- 営業収益合計は532,715,836円、営業利益は531,770,632円、当期純利益も531,770,632円を計上しました。

- 100口当たり分配金は0円でした。

🤖 AI考察

当ファンドは「グローバルX ゴールド ETF(為替ヘッジあり)」であり、金価格を連動対象指標としつつ為替ヘッジを行う特性を持つことが注目されます。営業収益の内訳を見ると、有価証券売買等損益と為替差損益が主な貢献要因となっていることが示されており、市場動向や為替ヘッジ戦略が運用成績に影響を与えているものと考えられます。分配金がゼロであることについては、注記において分配対象額がないためと説明されており、これは投資家にとって運用の特性を理解する上で重要な情報となり得ます。

8706|極東証券

1596.0

▼ -0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 極東証券は2026年3月期の連結決算を発表し、営業収益は前期比4.1%増の83億1,700万円となりました。

- 親会社株主に帰属する当期純利益は、前期比7.7%増の47億9,000万円を計上しました。

- 営業利益は30億3,900万円(前期比12.9%増)、経常利益は40億600万円(前期比16.0%増)となりました。

- 1株当たり当期純利益は150円37銭となり、前期の139円38銭から増加しました。

- 2026年3月期の年間配当金は、中間配当50円00銭、期末配当60円00銭の合計110円00銭で、前期と同額です。

🤖 AI考察

極東証券の2026年3月期決算は、主要な収益・利益項目において前期比での増加を示しており、堅調な業績で着地したと考えられます。特に営業利益、経常利益、純利益が二桁近い、または二桁の伸びを記録している点は注目に値します。年間配当金が前期と同額で維持されたことで、安定的な株主還元策が継続されているという見方もできるでしょう。

3927|フーバーブレイン

1031.0

▲ +0.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社フーバーブレインは、2026年4月24日開催の取締役会において、フィールドテック株式会社の株式の一部(議決権所有割合51.0%)を取得し、同社を連結子会社とすることを決議しました。

- 本株式取得の対価の一部として、第三者割当による自己株式の処分も発表されました。処分予定先はフィールドテック社の千葉和夫氏で、普通株式19,493株、処分価額総額は19,999,818円です。

- 本株式取得の取得価額は、普通株式203百万円、アドバイザリー費用等27百万円の合計概算231百万円です。

- フィールドテック社はモバイル通信事業、固定回線ネットワーク事業、ITソリューション事業を展開しており、30年にわたり大手通信キャリアとの取引実績があります。

- フィールドテック社は、2027年3月期第2四半期よりフーバーブレインの連結子会社となる予定です。

🤖 AI考察

- 今回の連結子会社化は、フーバーブレインが中期経営計画で掲げる継続的なM&A戦略の一環であり、AI時代の通信インフラ需要に対応するため、事業領域の強化を図るものと考えられます。

- フィールドテック社の通信インフラ建設における技術力やプロジェクト管理能力をグループに取り込むことで、フーバーブレインのセキュリティ製品設置業務の内製化や取引先拡大といったシナジー効果が期待されるでしょう。

- 自己株式の第三者割当処分は、フィールドテック社の既存株主との利害共有を通じて、中長期的な企業価値向上へのコミットメントを高める意図があるという見方もできます。

4956|コニシ

1345.0

▼ -1.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算は、売上高が1,365億69百万円(前期比0.6%増)、営業利益が104億64百万円(同0.9%減)、経常利益が110億98百万円(同0.9%減)、親会社株主に帰属する当期純利益が80億33百万円(同0.6%減)で着地しました。

- 2026年3月期の年間配当金は、中間配当19円00銭、期末配当19円00銭の合計38円00銭としました(前期と同額)。

- 2027年3月期連結業績予想では、売上高1,500億円(前期比9.8%増)、営業利益115億円(同9.9%増)、経常利益119億円(同7.2%増)、親会社株主に帰属する当期純利益81億90百万円(同2.0%増)を見込んでいます。

- 2026年3月期の期首より、不動産賃貸に係る損益の表示方法を変更しており、2025年3月期の比較数値は当該変更を遡って適用した後の数値としています。

- 2026年3月期の営業活動によるキャッシュ・フローは137億33百万円となり、前期(71億74百万円)から増加しました。

🤖 AI考察

2026年3月期は売上高が増加したものの、各利益項目では減益となりました。一方、2027年3月期の連結業績予想では売上高、各利益ともに増益を見込んでおり、今後の事業展開や設備投資による効果が期待されていると考えられます。また、営業活動によるキャッシュ・フローが前期比で大きく増加した点は、事業活動による資金創出力の改善を示唆していると見ることができます。

8595|ジャフコ グループ

2309.5

▲ +0.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(非連結)の売上高は21,619百万円(前年同期比23.3%減)、営業利益は5,607百万円(同53.5%減)、経常利益は5,905百万円(同55.1%減)、当期純利益は6,576百万円(同31.7%減)となった。

- 年間配当金は1株当たり133.00円(中間配当66.50円、期末配当66.50円)であり、配当性向は107.6%である。2027年3月期の年間配当金も最低133.00円と予想している。

- 2026年3月期第3四半期より、連結決算から非連結(個別)決算へ移行した。これは連結子会社の株式譲渡完了と、ジャフコ コンサルティング株式会社の連結除外によるもの。

- 2026年3月期末の総資産は157,856百万円、純資産は134,113百万円、自己資本比率は85.0%であった。

- 配当方針として、2026年3月期以降の年間配当金額は、前期末株主資本に対する年間配当金額の割合 (DOE) 6%と配当性向50%のいずれか大きい金額を基準とすることに変更された。

🤖 AI考察

経営成績の前期比変動は、2026年3月期第3四半期からの非連結決算への移行に伴う会計処理と、比較対象である前期の数値が個別業績に基づくため、一概に比較が難しい側面があると考えられます。年間配当金が1株あたり133円とされ、配当性向が100%を超過している点は、変更された配当方針(DOE6%と配当性向50%のいずれか大きい方)が適用された結果であり、株主還元への姿勢を示すものと捉えられます。また、事業特性から業績予想を合理的に行うことが困難であるとして、2027年3月期の業績予想は開示されていません。

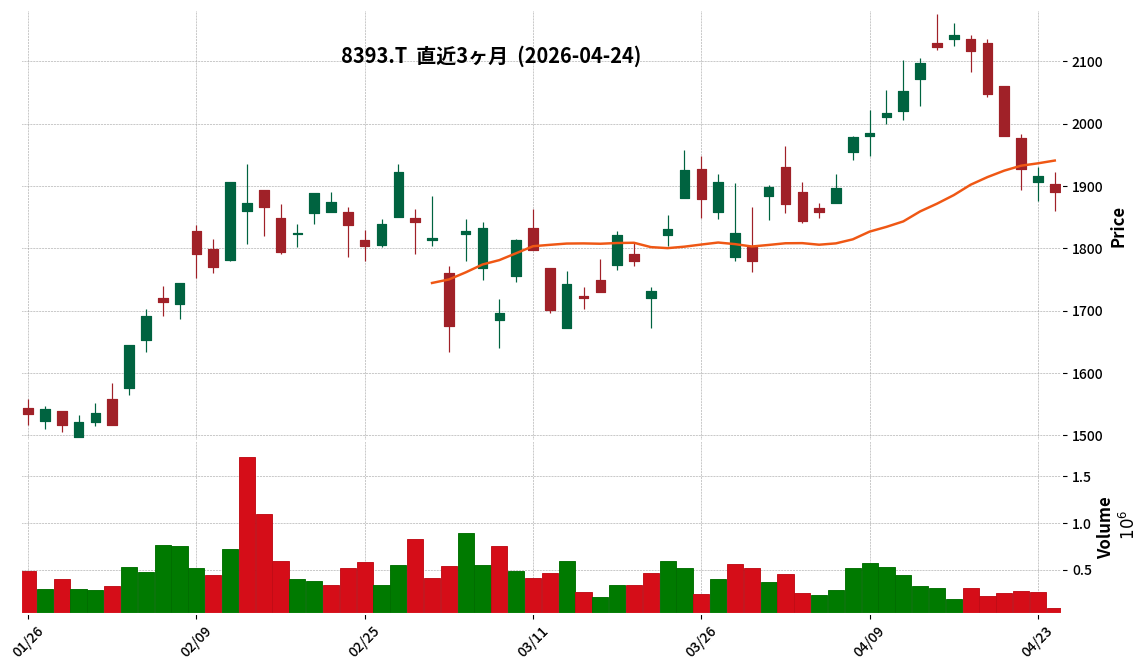

8393|宮崎銀

1891.0

▼ -1.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社宮崎銀行は、2026年4月24日開催の取締役会において、株主優待制度の導入を決議しました。

- 本制度は2027年度より開始され、株主への感謝、投資魅力の向上、地域貢献を目的としています。

- 対象株主は、毎年3月31日現在の株主名簿に記録された500株以上を1年以上継続して保有する株主です。ただし、初回に限り、2026年9月30日および2027年3月31日の2回連続で500株以上記録されている株主が対象となります。

- 優待内容は、保有株数に応じてクオカードまたは地域の優待品(特産品等)で、2,000円相当、4,000円相当、8,000円相当の3段階です。優待品の選択は専用サイトを通じて行い、発送は日本国内に限られます。社会貢献活動団体への寄付の選択も検討されています。

🤖 AI考察

地域金融機関が株主優待制度を導入することは、個人株主層の拡大や長期的な株主関係の構築を意図していると考えられます。1年以上の継続保有という条件や初回の緩和措置は、安定的な株主基盤の形成と制度開始当初からの株主層獲得を両立させる狙いがあるという見方もできます。また、地域の特産品を優待品とすることで、地域経済への貢献も同時に目指していると推察されます。

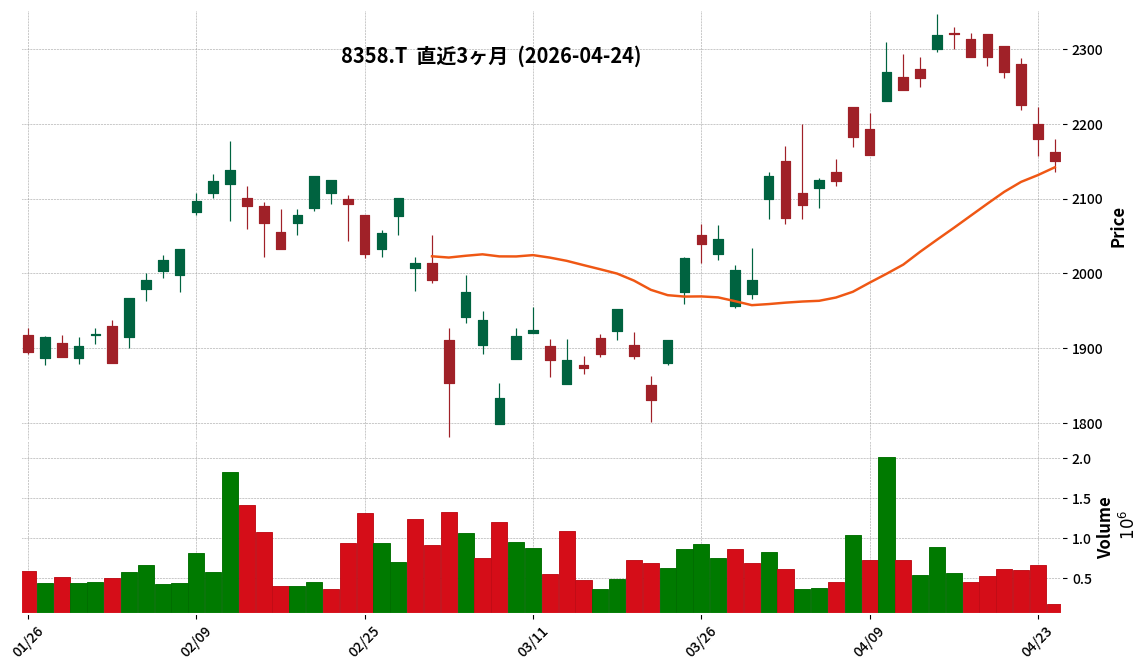

8358|スルガ銀

2150.0

▼ -1.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- スルガ銀行は2026年3月期通期の連結業績予想を修正し、経常利益を前回発表の310億円から350億円へ、親会社株主に帰属する当期純利益を250億円から340億円へ上方修正しました。

- 2026年3月期の年間配当予想を、前回発表の1株当たり44円から16円増配し、1株当たり60円に修正しました。

- 2026年3月期の連結経常収益は、前期実績の910億92百万円に対し、1,095億円となる見込みです。

- 業績修正の主な理由は、ローンビジネスの順調な推移、物件費を中心とした経費削減の堅調な進捗、及び実質与信費用が前回予想を下回る見込みであることです。

- 当期純利益の上方修正には、繰延税金資産の追加計上や過年度に計上した一部引当金の無税化処理による税金費用の減少も寄与しています。

🤖 AI考察

今回の業績予想の上方修正は、本業であるローンビジネスの好調な推移と効率的な経費削減が主な要因として挙げられています。また、配当の大幅な増額は、株主還元への積極的な姿勢を示すものとして注目される可能性があります。これらの要因は、同社の財務基盤の強化と収益性の改善を示唆するものと捉えられます。

1407|ウエストHD

2555.0

▲ +8.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ウエストホールディングスは、2026年4月24日の取締役会において、完全子会社間の合併を決議しました。

- 本合併は、株式会社ウエストエネルギーソリューションを存続会社、株式会社ウエストビギンを消滅会社とする吸収合併方式です。

- 合併の効力発生日は、2026年6月1日(予定)とされています。

- 合併の目的は、グループ全体の経営資源の有効活用、効率化、意思決定の迅速化、及びお客様へのサポート体制の構築です。

- 本合併は完全子会社間で行われるため、新株式の発行及び金銭等の割当てはなく、同社の連結業績へ与える影響は軽微であると発表されています。

🤖 AI考察

今回の完全子会社間の合併は、ウエストホールディングスグループ内における経営効率の向上と組織体制の強化を目指す動きと解釈できるでしょう。事業内容が「建築工事業」と「再生可能エネルギー関連の商材卸」と異なる2社を統合することで、両事業間でのシナジー創出や管理体制の一元化が期待される可能性があります。連結業績への影響は軽微とされていますが、中長期的な視点での事業運営の効率化や市場対応力の強化に繋がるかどうかが注目されます。

1803|清水建

2786.0

▼ -0.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 清水建設は2026年4月24日、2026年3月期の通期連結業績予想及び期末配当予想を修正すると発表しました。

- 連結業績予想では、売上高を2兆578億円(前回予想比2.4%増)、営業利益を1,186億円(同7.8%増)、経常利益を1,223億円(同10.2%増)、親会社株主に帰属する当期純利益を1,266億円(同15.1%増)にそれぞれ上方修正しました。

- この修正は、個別業績において国内建築及び国内土木工事の施工進捗や採算改善が見込まれること、また連結では国内・海外建設子会社の工事採算改善に加え、あおみ建設株式会社の子会社化に伴う負ののれん発生益59億円を特別利益に計上することが要因とされています。

- 期末配当予想は前回予想の43円から7円増額の50円に修正され、年間配当予想は前期比34円増の72円となりました。

- 配当方針として、連結配当性向40%を目安とし、負ののれん発生益はキャッシュインを伴わないため、親会社株主に帰属する当期純利益から除いて配当金を算出するとしています。

🤖 AI考察

- 清水建設の連結業績予想の上方修正は、主要な収益項目全てが改善する見込みであり、特に親会社株主に帰属する当期純利益の増加率が高い点が注目されます。

- 国内工事の順調な進捗と子会社での採算改善に加え、M&Aに伴う一時的な特別利益も純利益に寄与している点が、今回の増益要因の複合性を示唆していると考えられます。

- 配当予想の修正は、連結配当性向40%を目安とする方針に基づき、増益を株主還元に反映させる姿勢が示されていると言えるでしょう。

2737|トーメンデバ

11820.0

▼ -3.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社トーメンデバイスは、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 当期の連結売上高は633,668百万円(前年同期比50.3%増)、営業利益は18,784百万円(同84.7%増)、経常利益は13,322百万円(同80.6%増)、親会社株主に帰属する当期純利益は10,015百万円(同79.2%増)となりました。

- 2026年3月期の年間配当金は、期末配当540円を合わせた合計540円(2025年3月期は合計300円)です。

- 2027年3月期の連結業績予想として、売上高750,000百万円(前年同期比18.4%増)、営業利益18,200百万円(同△3.1%減)、経常利益14,500百万円(同8.8%増)、親会社株主に帰属する当期純利益11,000百万円(同9.8%増)を見込んでいます。

- 連結総資産は344,957百万円(前連結会計年度末比202.7%増)、純資産は59,237百万円(同19.4%増)となりました。

🤖 AI考察

2026年3月期決算では、売上高および各利益が前年同期比で大幅に増加したことが注目されます。これは主にサーバー・ストレージ、車載向け製品の売上増加、およびメモリ製品の価格高騰が寄与したことがうかがえます。2027年3月期も増収予想ではありますが、営業利益は若干の減少を見込んでいる点も注目に値すると考えられます。

3739|コムシード

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- コムシード株式会社は、2026年4月24日の取締役会において、韓国のショートドラマスタジオであるBAMBOO NETWORK社との資本業務提携を決議しました。

- 業務提携の内容として、両社は新規IPの企画・制作を行い、それをもとに「FMVゲーム」(実写映像を用いたインタラクティブゲーム)と「ショートドラマ」を共同で制作します。コムシードは、BAMBOO社コンテンツの日本国内における配信、ゲーム化、および二次利用(OSMU)に関わる全ての事業運営権を有します。

- 資本提携では、コムシードはBAMBOO社の償還転換優先株式8,685株を999,973,530ウォンで取得し、株式取得後の持分比率は2.1%となる予定です。

- BAMBOO NETWORK社は、韓国のトップクラスのショートドラマスタジオであり、直近の投資ラウンドでは投資後企業価値で470億韓国ウォン(約51億円)の評価を受けています。

- 本株式取得の実行日は2026年4月30日を予定しており、主要な経営事項に対する事前同意権や契約違反時の株式買取請求権などの投資家保護条項が含まれています。

🤖 AI考察

コムシードは本提携により、世界的に拡大するショートドラマ市場への参入を具体化し、自社のゲーム開発・パブリッシング力を活用することで新たな収益源を構築する狙いがあると考えられます。韓国の有力スタジオであるBAMBOO NETWORK社との共同IP制作やFMVゲーム化は、コンテンツ展開の多角化を促進する可能性があり、日本市場におけるBAMBOO社の戦略的パートナーとしての役割も注目されます。今回の資本提携は、将来的なキャピタルゲインの享受と提携関係の強化を目的とした中長期的な企業価値向上への布石と見ることができます。

3912|モバファク

1223.0

▲ +0.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社モバイルファクトリーは2026年4月24日、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 当四半期の連結経営成績は、売上高が749百万円(前年同四半期比7.7%増)、EBITDAが209百万円(同16.9%増)、営業利益が209百万円(同17.0%増)、親会社株主に帰属する四半期純利益が141百万円(同10.0%増)となりました。

- セグメント別では、モバイルゲーム事業の売上高は690,288千円(前年同期比9.6%増)、セグメント利益は166,171千円(同26.2%増)を計上。主力サービス「駅メモ!」でのバトルイベント開催やアクセサリーガチャ実施、施策数増加が貢献しました。

- 財政状態では、総資産が前連結会計年度末比で1,098百万円減少し2,880百万円、純資産は827百万円減少し2,256百万円となりました。これは主に配当金支払いや自己株式取得、法人税等の納付、賞与支給による現金及び預金の減少に加え、2026年3月31日付の自己株式の消却によるものです。

- 2026年12月期の連結業績予想は、2026年1月29日に公表した通期予想から変更なく、年間配当金予想も51.00円で据え置かれています。

🤖 AI考察

- 連結業績はモバイルゲーム事業の好調が牽引し、増収増益を達成したことが示されています。

- 通期業績予想は据え置きですが、第1四半期の進捗状況が順調であると読み取れるため、今後の事業展開が注目されるところです。

- 自己株式の取得と消却、配当支払いを通じて株主還元への意識が見られ、高水準の自己資本比率は健全な財務基盤を示していると考えられます。

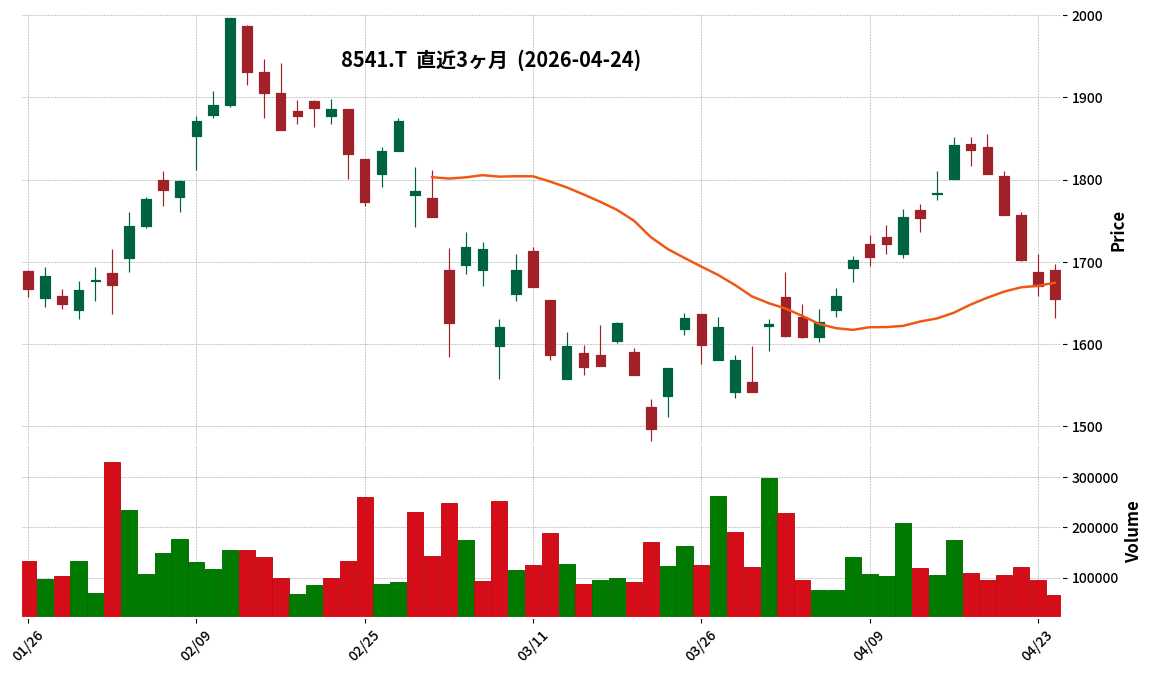

8541|愛媛銀

1655.0

▼ -0.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 愛媛銀は、2024年3月期通期の連結業績予想を修正すると発表しました。

- これに伴い、親会社株主に帰属する当期純利益の予想も修正されました。

- 期末配当予想について、増配する旨の修正を発表しました。

- この結果、年間配当予想も修正されます。

🤖 AI考察

今回の業績予想の修正は、同行の収益状況に何らかの変化があったことを示唆していると考えられます。また、配当予想の増配は、株主還元に対する積極的な姿勢を示すものと捉えられる可能性があります。これらの発表は、投資家にとって、企業の財務状況や株主還元方針を評価する上で注目されるポイントとなるでしょう。

4765|SBIGアセットM

601.0

▼ -0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SBIグローバルアセットマネジメント株式会社は、2026年3月31日を基準日とする期末配当を1株当たり13円75銭と決定しました。

- これにより、2025年9月30日を基準日とする中間配当9円と合わせた年間配当金は22円75銭となります。

- 年間配当金は前事業年度の22円00銭から75銭(3.4%)増加し、17期連続の増配を継続します。

- 期末配当の効力発生日は2026年6月1日であり、配当原資は利益剰余金とされています。

- 本配当水準は2026年2月20日に公表された配当予想から変更はありません。

🤖 AI考察

- 17期連続での増配は、同社が株主還元を経営の重要課題と認識し、継続的に取り組んでいる姿勢を示唆していると考えられます。

- 2026年3月期の連結業績が、売上高14期連続増収、経常利益17期連続増加と堅調に推移したことが、今回の増配の背景にあると考察されます。

- 組織再編による経営基盤強化や主要子会社の成長が、今後の安定的な収益力向上への期待につながる可能性も考えられます。

1870|矢作建

2006.0

▼ -1.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 矢作建設工業は2026年4月24日、2026年3月期通期連結業績予想の修正および配当予想の修正を発表しました。

- 2026年3月期通期連結業績予想では、営業利益を前回予想の11,500百万円から13,700百万円へ(増減率19.1%)、親会社株主に帰属する当期純利益を7,000百万円から8,400百万円へ(増減率20.0%)それぞれ上方修正しました。売上高は168,000百万円で変更ありません。

- 業績予想修正の理由として、建築事業における工期終盤工事での物価上昇に伴う追加・変更契約の締結、および土木事業における設計変更協議による請負金額の増額や予算見直しによる原価低減が挙げられています。

- 2026年3月期の年間配当予想は、期末配当を前回予想の45円00銭から55円00銭へ増額し、中間配当金45円00銭と合わせて合計100円00銭に修正しました。

- 配当予想修正は、「自己資本配当率(DOE)5%以上、累進配当」を配当目標とする基本方針のもと、今般の通期連結業績予想の修正を踏まえたものです。

🤖 AI考察

矢作建設工業の業績予想上方修正は、建設事業における物価変動への対応と土木事業での採算改善が利益を押し上げたと解釈できます。増配は、業績好調と「DOE5%以上、累進配当」を目標とする株主還元方針に沿ったものと考えられ、今後の同社の株主還元姿勢を注視するポイントとなるでしょう。

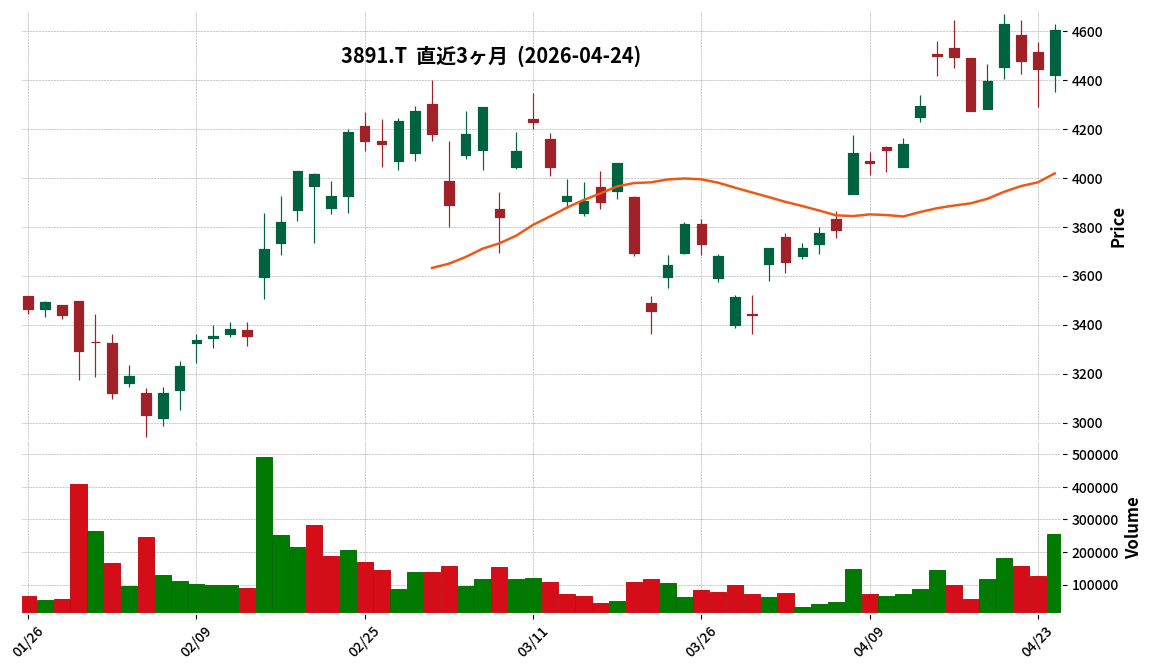

3891|高度紙

4605.0

▲ +3.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ニッポン高度紙工業株式会社は2026年4月24日開催の取締役会において、2026年3月31日を基準日とする配当予想の修正(増配)を決議しました。

- 2026年3月期の期末配当予想は、前回予想の1株につき40円から10円増配し、1株につき50円に修正されました。

- これにより、中間配当40円と合わせて、2026年3月期の年間配当予想は、前回予想の1株につき80円から10円増配し、1株につき90円となります。

- 同社は、連結配当性向40%を目標とし、連結株主資本配当率(DOE)3%を下限とする利益還元方針を掲げており、今回の修正は当該方針および足元の財務状況等を総合的に勘案した結果と発表しています。

- 2026年3月期期末配当金の正式決定は、本年5月に開催される決算に関する取締役会ならびに6月開催予定の定時株主総会の承認をもって行われる予定です。

🤖 AI考察

今回の配当予想の修正は、ニッポン高度紙工業が掲げる連結配当性向40%目標、連結株主資本配当率(DOE)3%下限という株主還元方針に基づいていることが示されています。前期実績と比較しても年間配当が30円の増配となることから、同社が安定した利益還元を重視する姿勢が改めて確認できると考えられます。正式な決定は今後の株主総会での承認を待つことになりますが、今回の発表は投資家にとって同社の資本政策を評価する上で重要な情報となりうるでしょう。

4973|高純度化

4970.0

▲ +0.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の売上高は18,073百万円(前期比43.3%増)、営業利益は576百万円(同14.7%増)、経常利益は776百万円(同18.0%増)、当期純利益は1,803百万円(同14.2%増)を記録しました。

- 同期の年間配当金は200.00円(前期は126.00円)で、期末配当は137.00円とされました。

- 2027年3月期の業績予想は、売上高24,000百万円(前期比32.8%増)、営業利益610百万円(同5.8%増)、経常利益800百万円(同3.1%増)、当期純利益2,170百万円(同20.3%増)を見込んでいます。

- 2027年3月期の年間配当予想は230.00円(中間配当115.00円、期末配当115.00円)とされています。

- 決算説明会は機関投資家・アナリスト向けに2026年4月24日に開催予定です。

🤖 AI考察

日本高純度化学の2026年3月期決算は、売上高および各利益において前期比で大幅な増加を達成しました。この好調な業績は、生成AI向けの需要拡大がプリント基板・半導体パッケージ基板用めっき薬品の販売を特に牽引したことによると考えられます。次期についても、AIインフラ投資の継続とハイエンドスマートフォン向けの回復を背景に、さらなる成長と増配を見込んでおり、事業環境の動向が注目されます。

5423|東製鉄

1729.0

▼ -0.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東京製鐵株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 同期の売上高は2,680億95百万円(前期比18.0%減)、営業利益は72億30百万円(同76.0%減)、経常利益は86億32百万円(同72.7%減)、当期純利益は115億57百万円(同45.5%減)となりました。

- 2026年3月期の年間配当金は1株当たり50円(中間25円、期末25円)と発表されました。

- 2027年3月期(予想)については、売上高3,150億円(前期比17.5%増)を見込む一方で、営業利益は40億円の赤字、経常利益は25億円の赤字、当期純利益は0円(純損失0円)を予想しています。

- 期末の自己資本比率は75.8%(前期末71.7%)に改善しました。

🤖 AI考察

2026年3月期は、鋼材市況の厳しい環境下、製品出荷価格の下落と生産量減少による固定費上昇が利益を大きく圧迫したと考えられます。特に、営業利益が大幅に減少したことが注目されます。また、2027年3月期の業績予想では、売上高は増加を見込むものの、営業・経常利益で赤字転落を予想しており、市況の不透明感が継続している状況が示されていると言えるでしょう。一方で、自己資本比率の向上は、財務基盤の安定性を示す要素と捉えることができます。

3181|買取王国

976.0

▲ +1.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社買取王国は、2026年2月期決算において、売上高9,330百万円、営業利益507百万円、経常利益546百万円を達成し、それぞれ過去最高を更新しました。

- 売上高は、2022年3月から当決算期まで48ヵ月連続で過去最高を更新しました。

- 2026年2月期には、工具7店、マイシュウサガール2店、KOV2店(計画+1店)を新規出店し、買取王国(総合店)1店をホビー買取王国(専門店)にリニューアルしました。

- 2027年2月期の業績予想として、売上高10,012百万円(前年同期比107.3%)、営業利益600百万円(同118.5%)、経常利益610百万円(同111.8%)、当期利益403百万円(同112.6%)を見込んでいます。

- 今後の事業拡大に向けた取り組みとして、2027年2月期中の東南アジアでの出店準備、越境ECの開始、M&Aを含めた新規事業探索の継続を掲げています。

🤖 AI考察

買取王国は、2026年2月期において過去最高の売上高と利益を達成し、連続して売上高を更新し続けている点が注目されます。新規出店や事業譲受に加えて、既存店の増収も成長に貢献したと考えられます。売上総利益率は貴金属の構成比増により低下したものの、販管費のコントロールにより営業利益率が改善したことは、効率的な経営努力を示唆しているかもしれません。2027年2月期の業績予想も増収増益を見込んでおり、海外展開や専門店化、M&A戦略が今後の成長ドライバーとなる可能性があります。

1814|大末建

3290.0

▼ -0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大末建設株式会社は、2026年3月期の通期連結業績予想を上方修正しました。修正後の売上高は1,055億円(前回予想比4.5%増)、営業利益は65.7億円(同28.3%増)、経常利益は66億円(同28.7%増)、親会社株主に帰属する当期純利益は38億円(同5.0%増)となる見込みです。

- 連結業績の上方修正は、受注好調と手持ち工事の順調な進捗による売上高の増加に加え、粗利益率の向上および販売費及び一般管理費の削減が寄与したためです。

- 2026年3月期の期末配当予想を1株当たり87円から96円へ9円増配すると発表しました。これにより、年間配当金は1株当たり183円となり、配当性向は50.06%となる見込みです。

- 連結決算において、連結子会社である株式会社神島組に係る技術関連資産等の減損損失約14億円を特別損失として計上する見込みです。

- 個別決算では、神島組の株式の実質価額低下に伴い関係会社株式評価損約28億円を計上する見込みですが、この関係会社株式評価損は連結決算上消去されるため、連結業績への影響はありません。

🤖 AI考察

今回の発表では、大末建設の2026年3月期の連結業績が売上高、各利益ともに前回予想を上回る堅調な推移を見せていることが示されています。また、総還元性向50%以上かつDOE4.0%以上という株主還元方針に基づき、業績上方修正に伴う増配が実施されることは、投資家にとって注目すべき点と考えられます。一方で、連結子会社に関する減損損失が連結決算において約14億円計上されるものの、営業利益及び経常利益の上方修正により、親会社株主に帰属する当期純利益も増益となる見込みであり、連結への影響は限定的であるという見方もできます。

1972|三晃金

1273.0

▼ -0.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三晃金属工業は2026年3月期(非連結)決算を発表し、売上高は前期比3.7%増の470億58百万円となりました。

- 営業利益は37億78百万円(前期比8.1%減)、経常利益は38億43百万円(前期比7.1%減)、当期純利益は26億45百万円(前期比10.1%減)と減益を計上しました。

- 2026年3月期末の自己資本比率は68.1%(前期末65.4%)に改善し、繰越受注高は前期比2.5%増の364億62百万円で過去最高を更新しました。

- 2026年3月期の年間配当金総額は13億30百万円、配当性向は50.3%でした。

- 2027年3月期(通期)の業績予想として、売上高470億円(前期比0.1%減)、営業利益35億円(前期比7.4%減)、当期純利益24億50百万円(前期比7.4%減)を見込んでいます。

🤖 AI考察

三晃金属工業の2026年3月期決算は、売上高の増加にもかかわらず、工事原価や製造・施工強化対策費用の増加、本社移転関連費用などの一般管理費増が利益を圧迫した状況がうかがえます。一方で、繰越受注高が過去最高を更新している点は、今後の事業活動における基盤の強さを示すものとして注目される可能性があります。2027年3月期の業績予想では、売上高・利益ともに若干の減少を見込んでおり、市場環境やコスト構造の変化が今後の業績に与える影響は継続的に監視されるかもしれません。

2804|ブルドックソース

1796.0

▼ -0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ブルドックソースは2026年4月24日、2027年3月期の配当予想(普通配当の増配)を発表しました。

- 2027年3月期の1株当たり配当予想は、年間で45円00銭(中間配当20円00銭、期末配当25円00銭)です。

- この配当予想では、普通配当を5円増配し、年間45円としています。

- 同社は資本コストや株価を意識した経営の実現に向け、総還元性向60%を目標としています。

- 2027年3月期の中間配当金は2026年11月開催予定の取締役会、期末配当金は2027年6月開催予定の定時株主総会で付議される予定です。

🤖 AI考察

ブルドックソースが普通配当を増額し、年間配当水準を維持する方針は、株主還元へのコミットメントを示すものと考えられます。総還元性向60%の目標設定は、資本効率を意識した経営姿勢を投資家に対して明確にしていると解釈できるかもしれません。特別配当に依存せず普通配当で還元水準を保つことは、安定的な株主還元策として注目される可能性があります。

8059|第一実業

3195.0

▲ +0.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 第一実業は2026年3月期の通期連結業績予想を上方修正しました。連結経常利益は前回発表予想の13,500百万円から14,300百万円に5.9%増額されました。

- 連結親会社株主に帰属する当期純利益も9,600百万円から9,900百万円に3.1%上方修正され、1株当たり当期純利益は300.84円から310.06円に修正されました。

- 連結売上高は前回発表予想の225,000百万円から219,000百万円に2.7%減少する見込みです。個別売上高も前回発表予想を下回る見込みです。

- 業績修正の主な理由として、エナジーソリューションズ事業や航空・インフラ事業を始めとする多くの事業セグメントにおける収益性改善が挙げられており、為替レートの変動による影響は軽微とされています。

- 2026年3月期の期末配当予想も修正され、前回予想の1株当たり71円から3円増配し、74円となる予定です。これにより、年間配当金は1株当たり125円となる見込みです。

🤖 AI考察

今回の業績予想上方修正は、売上高の減少見込みにもかかわらず、利益面が改善している点が注目されます。これは、同社が「収益性の改善」を主な理由としていることから、事業構造の効率化や高付加価値化が進行している可能性を示唆していると考えられます。また、配当予想の増額は、株主還元への積極的な姿勢を示すものと捉えられ、堅調な利益成長への自信の表れと見ることもできます。

8395|佐賀銀

5080.0

▲ +0.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社佐賀銀行は、2026年3月期通期(2025年4月1日~2026年3月31日)の連結経常収益予想を56,000百万円から71,000百万円へ上方修正しました(増減額+15,000百万円、増減率+26.7%)。

- 同期間の個別経常収益予想も48,000百万円から63,000百万円へ上方修正しています(増減額+15,000百万円、増減率+31.2%)。

- 連結・個別の経常利益、親会社株主に帰属する当期純利益(連結)、および当期純利益(個別)の予想は、いずれも前回発表から据え置かれています。

- 業績予想修正の主な理由は、久光製薬株式の売却に伴う株式等売却益の計上です。

- 経常利益および当期純利益が据え置かれたのは、今回計上した株式等売却益を原資とする有価証券ポートフォリオ再構築に伴う含み損実現の影響などによるものです。

- 2026年3月期の期末配当予想を1株当たり50円00銭から60円00銭へ修正し、10円の増配とすることを発表しました。

- これにより、2026年3月期の年間配当金は、中間配当50円00銭と合わせて1株当たり110円00銭となる予定です。

🤖 AI考察

佐賀銀行の今回の発表は、連結・個別ともに経常収益の大幅な上方修正と期末配当の増額を伴う点が注目されます。一時的な株式売却益の計上により経常収益が大きく改善したものの、その利益をポートフォリオ再構築に充てたことで、連結・個別の経常利益および当期純利益が据え置かれた点は、今後の収益構造への影響という点で投資家から注目される可能性があります。経営の公共性や安定配当を基本方針とする中で増配が決定されたことは、株主還元への意欲を示すものと捉えられます。

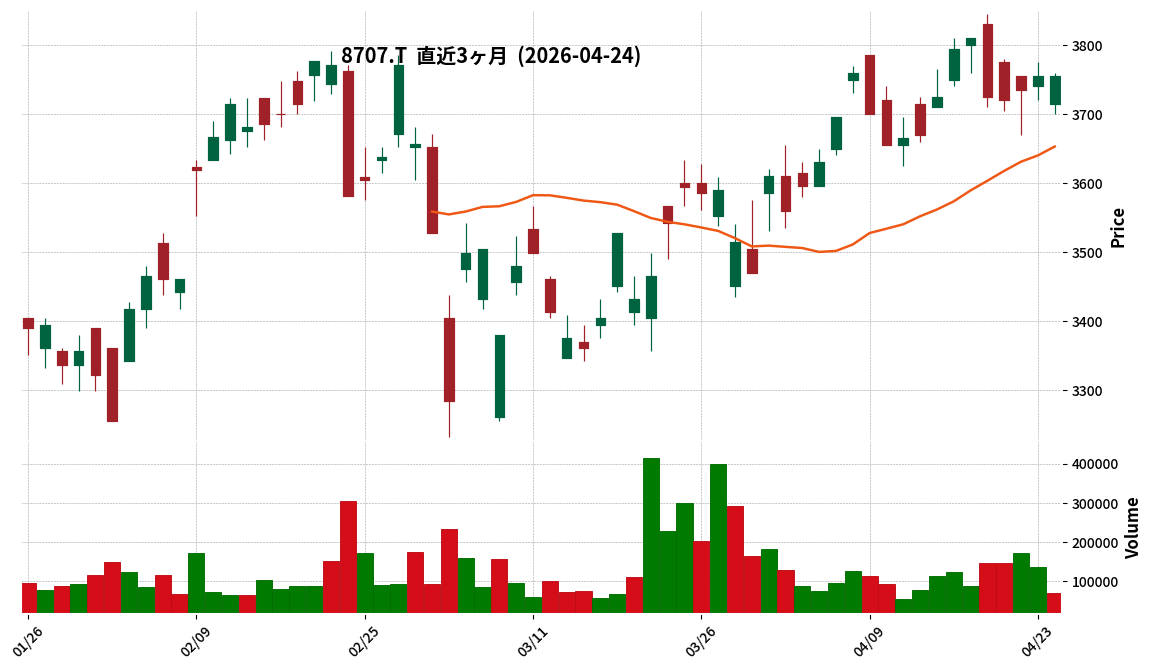

8707|岩井コスモ

3755.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(連結)の営業収益は32,260百万円となり、前期比で25.3%増加しました。

- 親会社株主に帰属する当期純利益は10,443百万円で、前期比55.3%の大幅な増加を記録しました。

- 1株当たり当期純利益は444.61円でした。

- 2026年3月期の年間配当金は1株当たり225円(前期は145円)となり、配当金総額は5,284百万円です。

- 2027年3月期の連結業績予想は、経済情勢や市場環境の変動により大きく影響を受ける状況にあるため、開示されていません。

🤖 AI考察

岩井コスモホールディングスは、2026年3月期において、営業収益および親会社株主に帰属する当期純利益で大幅な増益を達成しました。特に当期純利益の55.3%増加は、投資家にとって注目すべき点と考えられます。また、年間配当金の大幅な増額は、株主還元に対する企業の姿勢を示していると解釈できます。

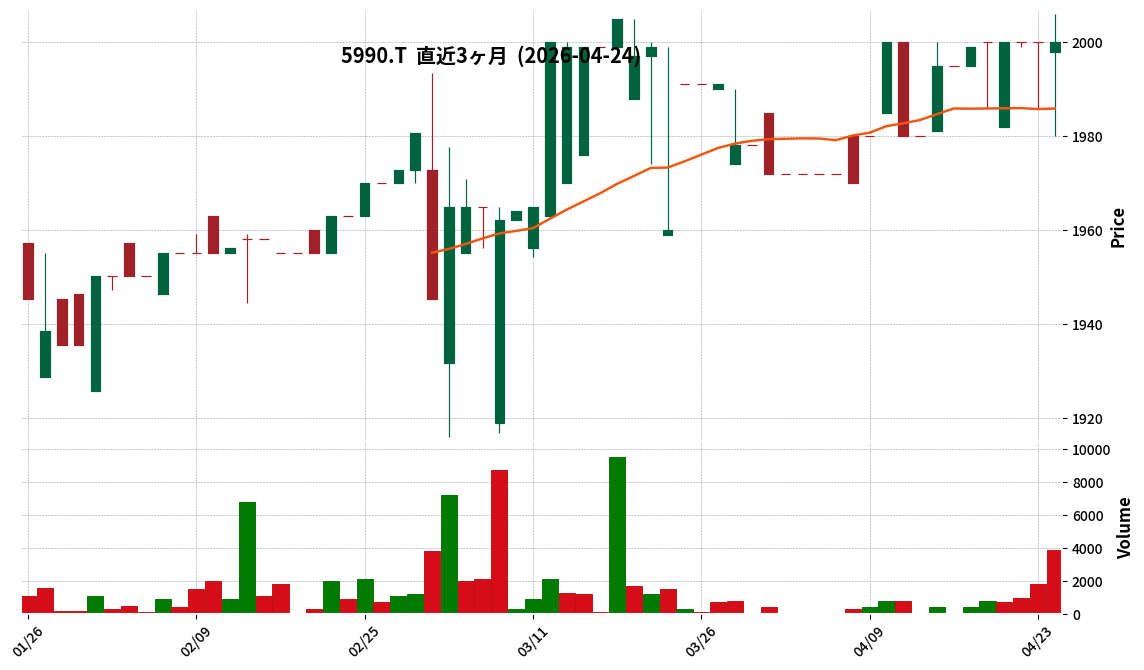

5990|スーパーツール

2000.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は5,437百万円(前期比3.7%増)を記録しました。

- 2026年3月期の連結営業利益は287百万円(前期比23.7%減)、経常利益は300百万円(前期比20.6%減)となりました。

- 親会社株主に帰属する当期純利益は198百万円(前期は△238百万円)で黒字転換しました。

- 2026年3月期の年間配当金は70.00円(期末35.00円)とし、2027年3月期(予想)は年間配当金60.00円(期末30.00円)を計画しています。

- 2027年3月期の連結業績予想として、売上高5,500百万円(対前期1.2%増)、営業利益390百万円(対前期35.5%増)、親会社株主に帰属する当期純利益170百万円(対前期14.3%減)を見込んでいます。

🤖 AI考察

2026年3月期は増収となったものの、営業利益及び経常利益が減少した点が注目されます。一方で、親会社株主に帰属する当期純利益は黒字に転換しました。来期2027年3月期は売上高の微増とともに、営業利益と経常利益の大幅な回復を予想しており、これが投資家にとっての注目ポイントと考えられます。また、環境関連事業からの撤退方針や会計方針の変更が今後の事業構造に影響を与える可能性があります。

6345|アイチ

1351.0

▼ -0.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アイチコーポレーションは、2026年3月期の連結業績を発表し、売上高は596億13百万円(前期比0.5%増)、親会社株主に帰属する当期純利益は66億58百万円(前期比5.1%増)となった。

- セグメント別売上高では、特装車売上高が446億52百万円(前期比3%減)に対し、部品・修理売上高は140億61百万円(前期比11%増)を記録した。

- 2026年3月期の年間配当金は60.00円(中間配当30.00円、期末配当30.00円)となり、前期の55.00円から増額された。

- 2027年3月期の連結業績予想として、売上高630億円(前期比5.7%増)、親会社株主に帰属する当期純利益67億円(前期比0.6%増)を見込んでいる。年間配当金は65.00円(中間配当33.00円、期末配当32.00円)を予想している。

- 2026年3月期末の発行済株式数(自己株式を含む)は64,570,000株であり、前期末の74,570,000株から減少した。

🤖 AI考察

アイチコーポレーションの2026年3月期決算は、売上高と純利益の増加により、堅調な業績を示したと考えられます。特装車売上高が減少した一方で、部品・修理売上高が二桁増となった点は、事業構造の変化やサービス部門の成長を示唆している可能性があります。また、増配の実績と来期予想でのさらなる増配計画は、株主還元への積極的な姿勢を示すものと捉えられるかもしれません。

7102|日車輌

3515.0

▼ -2.77%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結経営成績は、売上高99,971百万円(前年同期比3.8%増)、営業利益11,615百万円(同67.5%増)、経常利益11,986百万円(同64.2%増)、親会社株主に帰属する当期純利益11,661百万円(同81.8%増)となりました。

- 2026年3月期の年間配当金は45.00円(前年同期35.00円)に増配され、2027年3月期の年間配当金(予想)は50.00円とされています。

- 2027年3月期の連結業績予想は、売上高107,000百万円(前年同期比7.0%増)、営業利益8,800百万円(同24.2%減)、経常利益9,300百万円(同22.4%減)、親会社株主に帰属する当期純利益7,500百万円(同35.7%減)を見込んでいます。

- 事業別の概況では、鉄道車両事業の売上高が48,556百万円(前年同期比8.5%増)となり、JR東海向けN700S新幹線電車や315系電車などが寄与しました。

- 連結範囲の重要な変更として、期中に「NIPPON SHARYO MANUFACTURING,LLC」1社が除外されました。

🤖 AI考察

2026年3月期は、売上高の増加に加え、鉄道車両事業をはじめとした各事業の利益改善が、営業利益、経常利益、純利益の大幅な増益に貢献したと考えられます。一方で、2027年3月期の業績予想では、売上高の増加が見込まれるものの、利益は前期比で減少する見通しが示されており、今後の事業環境やコスト変動要因が注目される可能性があります。配当政策においては、2期連続の増配予想が発表されており、株主還元への意識がうかがえます。

7422|東邦レマック

421.0

▲ +0.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東邦レマックは2026年12月期第1四半期(2025年12月21日~2026年3月20日)の非連結業績を発表しました。

- 売上高は11億43百万円(前年同期比0.7%減)、営業損失は20百万円(前年同期は30百万円の営業損失)、経常損失は56百万円(前年同期は18百万円の経常損失)、四半期純損失は57百万円(前年同期は19百万円の四半期純損失)となりました。

- セグメント別では、シューズ事業の売上高は11億5百万円(前年同期比2.2%減)、不動産事業の売上高は37百万円(前年同期比81.0%増)でした。

- 財政状態では、2026年12月期第1四半期末の総資産は69億40百万円、純資産は44億32百万円、自己資本比率は63.9%でした。

- 通期の業績予想(売上高51億4百万円、当期純利益71百万円)および年間配当予想(11.40円)は、直近公表値から修正はありません。

🤖 AI考察

第1四半期の業績では、売上高は微減となったものの、不採算事業の整理による販売費及び一般管理費の削減効果により営業損失は縮小しています。しかしながら、営業外収益の減少に加え、暗号資産評価損や特別調査費用の計上により、経常損失および四半期純損失は前年同期に比べ拡大しました。主要事業であるシューズ事業では、婦人靴および紳士靴が苦戦する一方で、不動産事業やスニーカー分野が成長を見せており、事業構造の変化が伺えます。

1436|G-グリーンエナジー

4115.0

▲ +4.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社グリーンエナジー&カンパニーは、2026年4月24日付で、株式分割に伴う転換価額及び行使価額等の調整を発表しました。

- 株式分割は、2026年4月30日を基準日として、普通株式1株につき3株の割合で分割されます。効力発生日は2026年5月1日です。

- 第1回無担保転換社債型新株予約権付社債の転換価額は、調整前の2,193円から調整後の731円に変更されます。

- 第7回新株予約権の1株当たりの行使価額は、調整前の2,284円から調整後の761.3円に変更され、1個当たりの目的株式数は100株から300株に調整されます。

- これらの調整は、2026年5月1日以降に行われる転換請求及び新株予約権の行使より適用されます。

🤖 AI考察

今回の調整は、以前発表された株式分割の実施に伴い、発行済みの転換社債および新株予約権について機械的に行われるものです。これにより、分割後の株式数に対応した公正な価額となるよう調整されると考えられます。既存の転換社債や新株予約権を持つ投資家にとっては、分割後の市場価格で権利を行使する際の基準が明確になったと見ることができます。

3932|アカツキ

2808.0

▲ +0.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アカツキは、2026年4月24日開催の取締役会において、株式会社グルーヴ・ホールディングス(GHD社)の全株式を取得し、子会社化することを決議しました。

- GHD社の完全子会社である株式会社グルーヴ・ディレクション(GD社)も、本件によりアカツキの連結子会社(孫会社)となる予定です。

- GHD社の取得価格は普通株式4,500百万円、アドバイザリー費用等(概算)168百万円を含め、合計概算4,668百万円です。

- 株式譲渡実行日は2026年4月30日(予定)です。

- GD社は、アーティストのライブグッズ企画・製造において実績を有し、アニメやVTuber関連グッズにも事業を拡大しています。

🤖 AI考察

アカツキは、エンターテインメント・IP領域におけるグッズ市場の拡大を背景に、リアルグッズ製造で実績を持つGD社をグループに迎えることで、IP価値の最大化とファン体験価値の向上を図る意図が読み取れます。今回の買収は、同社が掲げる「Challengers’ Community」のビジョンに基づき、多角的な事業展開を推進する戦略の一環と考えられます。今後の連結業績への具体的な影響は現在精査中とされており、その開示が注目される可能性があります。

2134|キタハマキャピタル

30.0

▼ -3.23%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 北浜キャピタルパートナーズ株式会社は、2026年4月24日開催の取締役会において、非連結子会社であったDIAフードマネージメント合同会社を連結子会社化し、新たなレストラン事業を開始することを決議しました。

- 新たなレストラン事業は2026年5月に開始予定で、インバウンド需要の取り込みや地方創生、地域活性化事業領域の拡大、およびグループ全体の収益基盤強化を目的としています。

- 本事業推進のため、フランスの著名レストランでの修業経験を持ち、国内で高評価の名店を経営してきた実力派シェフを外部パートナーとして招聘します。

- 本事業の開始に伴う開業費用として約90百万円を見込んでおり、自己資金で実行する予定です。

- 本件により、2027年3月期の連結業績に166百万円の売上高を織り込む見込みで、これは2026年5月15日公表予定の2027年3月期業績予想に反映されます。

🤖 AI考察

本件は、北浜キャピタルパートナーズが従来の投資事業領域を拡大し、インバウンド需要や地方創生といった成長テーマに直接参入する動きとして捉えられます。実績あるシェフの招聘や既存ゴルフ場・将来的な宿泊施設との連携計画は、事業の質の向上とシナジー効果を追求する意図がうかがえます。今後、連結子会社化されるDIAフードマネージメント合同会社の動向や、発表される業績予想が注目されるでしょう。

2481|タウンニュース

699.0

▲ +1.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社タウンニュース社(コード2481)は、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の非連結決算を発表しました。

- 当第3四半期累計期間の売上高は3,152百万円(前年同期比10.6%増)、営業利益は608百万円(同25.8%増)、経常利益は652百万円(同10.9%増)、四半期純利益は431百万円(同10.8%増)となりました。

- 財政状態では、総資産が6,329百万円、純資産が5,547百万円となり、自己資本比率は87.6%です。主な変動要因として、投資有価証券が368百万円、売掛金が191百万円、現金及び預金が148百万円増加しました。

- 紙面関連売上は前年同期を僅かに下回ったものの、プロモーション関連、デジタル関連、およびPPP(公民連携)事業が順調に推移し、全体の売上高と各利益が増加しました。特に非紙面事業では、第3四半期に案件納期が年度末に集中したことが売上高伸長に寄与しました。

- 通期の業績予想および年間配当金予想(20.00円)について、2025年8月15日に公表した内容から修正はありません。

🤖 AI考察

タウンニュース社は、既存の紙面関連事業を維持しつつ、デジタル関連事業やPPP事業といった多角化戦略が、今回の増収増益に寄与したと考えられます。総資産に対する自己資本比率が87.6%と高い水準を維持している点は、財務基盤の安定性を示すものと見られます。通期予想に対する進捗状況や、デジタル関連事業で4月1日に開始された新規事業「JichiCa」の今後の寄与が注目されるポイントとなります。

2801|キッコマン

1434.0

▼ -1.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- キッコーマン株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を2026年4月24日に発表しました。

- 同期の連結売上収益は745,539百万円(前期比5.2%増)、事業利益は79,512百万円(前期比2.9%増)となりました。

- 親会社の所有者に帰属する当期利益は61,615百万円(前期比0.1%減)でした。

- 2026年3月期の年間配当金は期末配当15.00円と合わせ、中間配当10.00円と合計で25.00円となりました。

- 2027年3月期の連結業績予想では、売上収益799,100百万円(前期比7.2%増)、事業利益82,300百万円(前期比3.5%増)、親会社の所有者に帰属する当期利益61,300百万円(前期比0.5%減)を見込んでいます。

🤖 AI考察

売上収益と事業利益は前期比で増加した一方で、親会社の所有者に帰属する当期利益は微減となりました。これは、業績の質や費用構造の変化について投資家が注目するポイントと考えられます。また、発表された2027年3月期の連結業績予想では、増収増益を見込む一方で、最終利益は再び微減の予想となっており、その背景が今後の説明会等で詳しく解説される可能性があります。

3236|プロパスト

333.0

▼ -0.89%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社プロパストは、非上場の親会社等である株式会社シノケングループの2025年12月期(2025年1月1日~2025年12月31日)の決算情報を2026年4月24日に開示しました。

- 株式会社シノケングループは、2025年12月期において連結売上高130,975,299千円、連結営業利益10,727,112千円を計上しました。

- 同社の2025年12月期連結経常利益は10,483,664千円、親会社株主に帰属する当期純利益は4,921,888千円でした。

- 2025年12月31日現在の連結貸借対照表では、総資産71,124,308千円、純資産合計29,764,802千円、株主資本29,435,239千円となっています。

- 株式会社シノケングループは、2025年11月30日現在で株式会社プロパストの議決権の37.43%を直接保有しており、プロパストへ役員5名を派遣しています。

🤖 AI考察

上場子会社であるプロパストが親会社の決算情報を開示することは、非上場親会社による支配の状況を投資家が把握する上で重要な情報となると考えられます。親会社の連結業績や財務状況が明確になることで、グループ全体の健全性や事業活動の背景を理解する一助となるでしょう。プロパストへの資本的・人的関係も示されており、グループガバナンスの透明性を高める側面も注目されます。

3762|テクマト

1835.0

▲ +0.11%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- テクマトリックス株式会社とその連結子会社であるPSP株式会社は、メドメイン株式会社の株式取得について株主との間で合意しました。

- 本株式取得により、メドメイン株式会社はテクマトリックスの連結子会社となる予定です。

- 取得価額は総額約23億円で、PSPが約11.4億円、テクマトリックスが約11.6億円を負担します。

- テクマトリックスはメドメインの普通株式8,427株、S種優先株式14,077株、A種優先株式22,867株を取得し、PSPは普通株式7,145株、S種優先株式19,864株、A種優先株式17,295株を取得します。

- 株式譲渡に関する合意日は2026年4月24日、株式譲渡実行予定日(効力発生日)は2026年4月30日です(個別の株主毎に実行日は異なります)。

🤖 AI考察

2026年2月に発表された基本合意から進展し、今回正式な株式取得に関する合意に至ったことで、テクマトリックスグループの事業戦略が具体化されたと考えられます。メドメイン社の連結子会社化は、テクマトリックスグループが医療・ヘルスケア分野における事業ポートフォリオを強化する一環と見ることができ、今後の両社の事業シナジーに注目が集まる可能性があります。

4056|G-ニューラル

307.0

▼ -0.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ニューラルグループ株式会社(G-ニューラル、コード番号:4056)は、ソニー株式会社との業務提携契約を2026年4月25日付けで終了すると発表した。

- この提携契約は、2023年4月26日に公表されたものであり、サイネージ関連事業、AIを利用した人体の態度検知関連事業、および人材交流の各領域における協力を含んでいた。

- 契約終了は、研究・開発の進捗状況および両社の経営資源の最適な配分などを総合的に勘案した結果、両社合意のもと決定された。

- 本件は両社の戦略上の判断に基づくものであると補足されている。

- G-ニューラルは、本提携の終了による連結業績への影響は軽微であると見込んでいる。

🤖 AI考察

今回の業務提携終了は、両社の経営戦略の再評価に基づくものと考えられます。G-ニューラルが今後、AIカメラおよびAIデジタルサイネージの社会実装に注力し、M&Aを通じた事業拡大を推進する方針を示していることから、自社戦略への集中を図る意図が伺えます。連結業績への影響が軽微とされている点は、投資家にとって注視すべき情報となりそうです。

4307|NRI

5092.0

▲ +0.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算では、売上収益が前期比6.5%増の8,147億8百万円となりました。

- 一方、営業利益は前期比56.8%減の582億7千3百万円、親会社の所有者に帰属する当期利益は前期比83.7%減の152億5千7百万円と大幅な減益を記録しました。

- 一時的要因を除いた事業利益は前期比16.3%増の1,566億7千3百万円でした。

- 2026年3月期の年間配当金は、前期から14円増の77円となりました。配当性向は289.9%です。

- 2027年3月期連結業績予想として、売上収益8,500億円(前期比4.3%増)、営業利益1,750億円(前期比200.3%増)、親会社の所有者に帰属する当期利益1,190億円(前期比679.9%増)、年間配当金84円が示されました。

🤖 AI考察

2026年3月期の連結決算では、売上収益が増加した一方で、営業利益や親会社所有者帰属当期利益が大幅に減少しました。この大幅な減益は、のれん減損及び固定資産減損といった一時的要因が主因であったと考えられます。一時的要因を除いた事業利益は増加していることから、本業の収益性は堅調に推移していると解釈できるかもしれません。また、2027年3月期の業績予想では、売上収益と利益が大きく回復する見込みであり、この予想が実現すれば、利益水準は再び高い水準に戻る可能性があります。

4571|G-NANO

141.0

▼ -1.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-NANO(NANOホールディングス株式会社)の戦略子会社NANO MRNA株式会社は、2026年4月24日に開催された取締役会において、Luna RD株式会社を連結子会社化することを決議しました。

- NANO MRNA株式会社は、Luna RD株式会社が実施する第三者割当増資を引き受け、普通株式200,040株を200,040,000円で取得し、議決権所有割合は66.67%となります。

- Luna RD株式会社は、次世代型LNP(脂質ナノ粒子)技術を有しており、新規イオン化脂質の特許とPEG(ポリエチレングリコール)を使用せずにLNPを調製可能な独自技術を保有しています。

- この株式取得は、NANO MRNA社のプラットフォーム技術基盤の強化を目的としており、Luna RD社が保有する特許や創業者である浅井知浩教授のノウハウの取得が意図されています。

- 会社側は、Luna RD社が有するLNP技術について、製薬企業及びバイオベンチャー等へのソリューション提供を通じて、比較的早期に売上計上が期待できると述べています。

🤖 AI考察

今回の株式取得は、核酸医薬分野におけるLNP送達技術の重要性と知的財産権の確保が、企業の競争力に直結するという背景が考えられます。Luna RD社の特許技術がNANO MRNA社の既存プラットフォームに統合されることで、新たな収益機会の創出や事業提携の拡大に繋がる可能性が示唆されます。これにより、長期的な技術基盤の強化と事業成長への貢献が期待されるとの見方もできます。

5609|日鋳造

907.0

▲ +3.89%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本鋳造は2026年3月期決算において特別損失を計上しました。これは、池上地区の設備撤去費用180百万円と、JFEスチール株式会社との賃貸借契約に基づく原状回復義務履行に係る資産除去債務計上による減損損失242百万円が含まれます。

- 2026年3月期の通期個別業績予想を上方修正しました。前回発表予想の当期純利益△110百万円に対し、今回実績は154百万円となり、264百万円の増加で黒字転換しました。

- 業績上方修正の主な理由は、素形材事業における半導体製造装置向け鋳鋼品の受注が大幅に増加し、操業度と生産性が向上したこと、およびエンジニアリング事業の大型案件でコスト低減が進み、想定の利益率を上回ったこと、ならびに退職給付債務の割引率見直し(0.9%から2.9%へ)による数理計算上の差異による増益です。

- 売上高は前回予想の12,300百万円から今回実績12,290百万円(△9百万円)、営業利益は60百万円から416百万円(+356百万円)、経常利益は220百万円から584百万円(+364百万円)に修正されました。

- 2026年3月期の配当予想は期末1株当たり20円で、前回予想から修正はありません。

🤖 AI考察

特別損失の計上と通期業績予想の大幅上方修正が同時に発表されたことは、投資家にとって複数の側面から状況を評価するポイントとなりえます。事業構造の整理に伴う一時的な費用を計上しつつも、主力の素形材事業における半導体関連の好調やエンジニアリング事業でのコスト削減が収益を押し上げ、企業体質の改善と成長性が期待される状況と捉えられます。これにより、一時的な財務上の影響と事業活動の成果が明確に区別して評価される可能性があります。

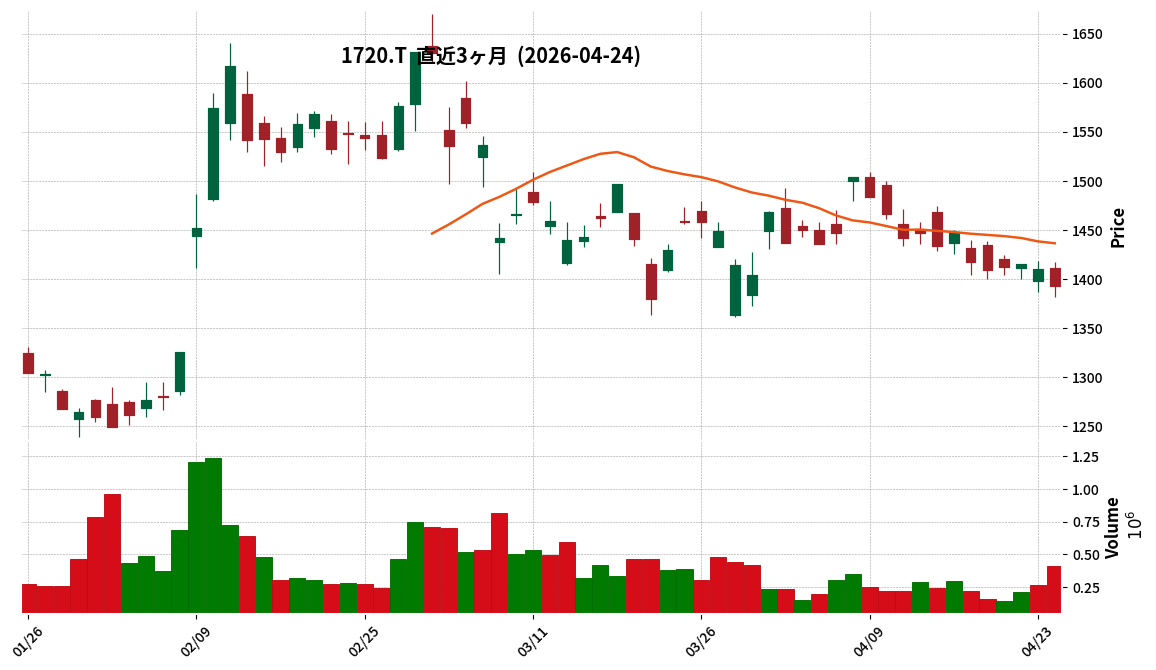

1720|東急建設

1393.0

▼ -1.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東急建設は2026年3月期の通期連結業績予想を上方修正しました。

- 修正後の連結親会社株主に帰属する当期純利益は、前回発表予想の10,300百万円から13,400百万円へ30.1%増加する見込みです。

- 修正後の連結営業利益は16,300百万円、経常利益は17,600百万円となる見込みです。

- 業績修正の主な要因は、国内土木工事における追加設計変更獲得による完成工事総利益の増加と、保有株式売却による投資有価証券売却益の増加です。

- 2026年3月期の年間配当予想も修正され、期末配当を1株当たり20.00円から21.00円に増額。これにより年間配当金は前期の38.00円から40.00円へ増配となる予定です。

🤖 AI考察

今回の業績上方修正は、建設事業の中核である国内土木工事の好調と、資産売却による特別利益の両面から寄与していると考えられます。特に、親会社株主に帰属する当期純利益の大幅な増加は、投資家にとって注目すべき点でしょう。配当予想の増額は、DOE4.0%以上を目標とする配当方針に基づき、自己資本増加に伴う株主還元強化の姿勢を示すものと捉えることができます。

217A|P-サポート

382.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社P-サポートは、2026年4月24日開催の取締役会において、株式会社TSUMUGUの全株式を取得し子会社化することを決議しました。

- 株式会社TSUMUGUは、建設現場への技術者派遣を中心とした人材サービス業を展開しています。

- 本株式取得の目的として、P-サポートグループにおける人材派遣事業の展開、人材供給体制の強化、事業規模の拡大、収益源の多様化などが挙げられています。

- TSUMUGUの直近の経営成績(2025年7月期、初年度)は、売上高17百万円、営業利益・経常利益・当期純利益はそれぞれ△7百万円でした。

- 株式譲渡実行日は2026年4月27日(予定)であり、取得価額は相手先の希望により非開示とされています。

🤖 AI考察

本件子会社化により、P-サポートは既存の建設コンサルタント事業に人材サービス事業という新たな収益柱を加えることが可能になります。人材供給体制の強化は、建設業界における技術者不足という背景において、事業基盤の安定化に寄与する可能性も考えられます。今後のグループシナジー創出と、それに伴う業績への影響が注目されるでしょう。

4069|G-BlueMeme

1232.0

▼ -2.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-BlueMemeは2026年4月24日、TDI株式会社との間で資本業務提携契約を締結しました。

- 本提携は、2017年6月からの業務提携と、2025年9月22日のTDIによる当社株式取得(TDIが筆頭株主・その他の関係会社に)後の協議に基づき合意されました。

- 業務提携では、AI関連サービス、データ活用、ローコード事業等における共同営業活動、人材育成、デリバリ体制構築、共同研究開発などを推進します。

- 資本提携においては、TDIによる当社株式の追加取得はありませんが、TDIは議決権ベース20%以上の当社株式保有を条件に社外(非常勤)取締役候補者1名の指名権を有します。

- 本提携契約は2026年4月24日に締結され、事業は2026年5月13日に開始されます。

🤖 AI考察

本提携は、すでにG-BlueMemeの主要株主であるTDIとの既存の関係を資本・業務の両面でさらに強化する動きと考えられます。AIやローコードといった先端技術領域での協業深化は、両社の事業成長や市場競争力の向上に寄与する可能性があるという見方もできます。TDIが取締役指名権を得ることで、経営における連携も強まることが予想されます。

6861|キーエンス

63180.0

▼ -0.46%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社キーエンスは、2026年3月期の連結決算を発表しました。

- 当期売上高は1,169,289百万円(前年同期比10.4%増)、営業利益は595,759百万円(同8.4%増)、経常利益は635,756百万円(同13.3%増)、親会社株主に帰属する当期純利益は445,185百万円(同11.7%増)となりました。

- 海外売上高は779,222百万円(前年同期比13.5%増)を記録しました。

- 2026年3月期の年間配当金は1株当たり550.00円(前期比200.00円増)と決定され、2027年3月期も同額を予想しています。

- 当連結会計年度末の総資産は3,670,655百万円、自己資本比率は94.6%です。

🤖 AI考察

2026年3月期の連結業績は、売上高および各利益が前年同期比で増加しており、特に海外事業の成長が全体の増収に貢献したと考えられます。世界的な製造業の設備投資の継続や、新商品開発、営業体制強化への取り組みが業績を支えた可能性が指摘できます。高水準の自己資本比率やキャッシュ・フローの状況は、安定した財務基盤を示すものと見ることができます。

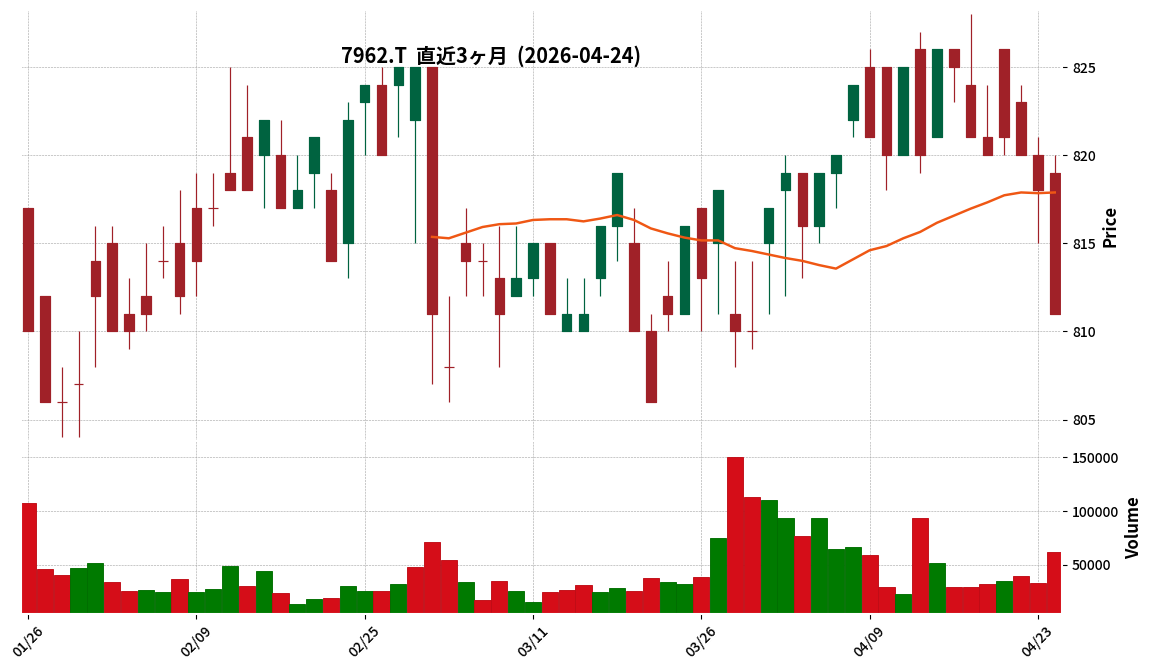

7962|キングジム

811.0

▼ -0.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間(2025年6月21日~2026年3月20日)の売上高は279億1百万円(前年同期比3.1%減)でした。

- 同期間の営業利益は5億2,296万円(前年同期比35.2%増)、経常利益は7億8,984万円(前年同期比10.4%増)となりました。

- 親会社株主に帰属する四半期純利益は3億4,873万円(前年同期比10.3%減)でした。

- 2026年6月期通期の連結業績予想は、売上高405億円、営業利益10億円、経常利益12億円、親会社株主に帰属する当期純利益6億5千万円で、直近公表値から修正はありません。

- 文具事務用品事業の売上高は178億6,547万円(前年同期比1.9%減)、営業利益は2億7,971万円(前年同期比7.9%増)を計上しました。海外事業の売上高は大幅に伸長しました。

🤖 AI考察

今回の決算では、売上高は減少したものの、売上総利益率の改善および販売費及び一般管理費率の改善により、営業利益と経常利益が大幅に増加した点が注目されます。一方で、海外生産系子会社での税金費用増加が四半期純利益の減少に影響したと考えられます。通期業績予想が据え置かれていることから、今後の利益構造の推移が焦点となり得ます。

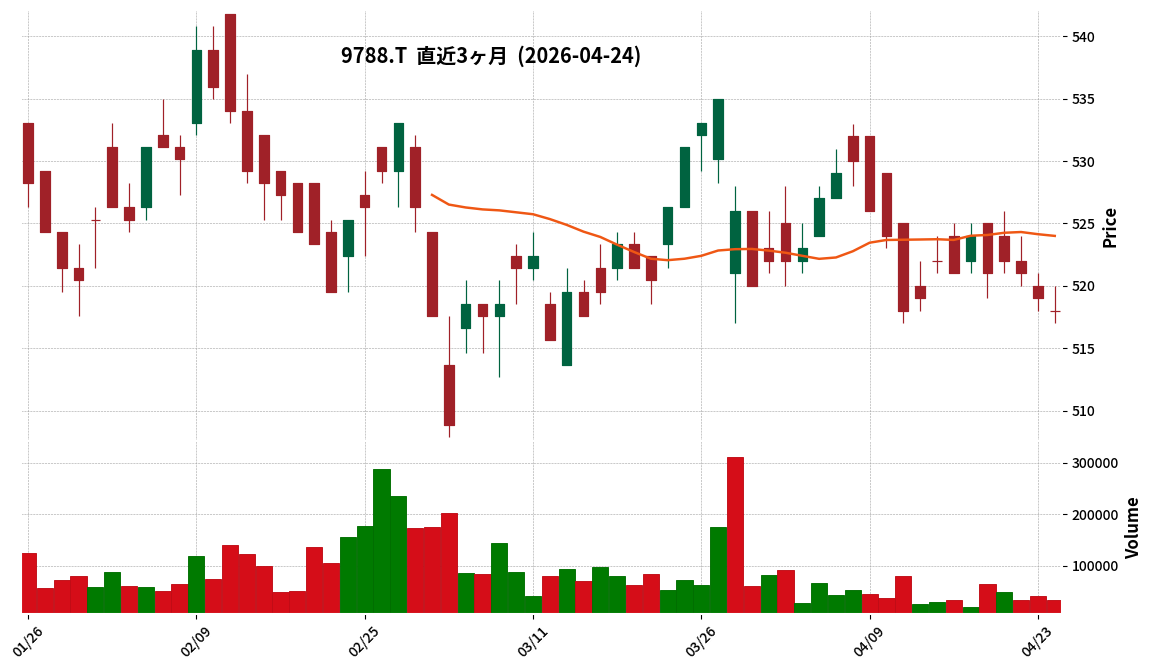

9788|ナック

518.0

▼ -0.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ナックは、株式会社グッドライフビジネスサポート(GLBS社)の株式を株式会社バックスグループから取得し、GLBS社を完全子会社化する株式譲渡契約を締結したことを発表した。

- GLBS社は2019年6月17日に設立された人材派遣事業を行う企業で、これまでナックが50%、バックスグループが50%の株式を保有していた。

- 今回の取得により、ナックはGLBS社の残り3,000株(議決権所有割合50%)を32百万円(予定)で取得し、議決権所有割合は100%となる。

- 株式譲渡実行日は2026年5月1日を予定しており、これによりGLBS社はナックの連結子会社となる。

- ナックは、GLBS社の人材派遣ノウハウを活用して採用関連コストの最適化を図るとともに、将来的には当社グループ全体へのサービス展開を見据えている。本件が2027年3月期の連結業績に与える影響は軽微である。

🤖 AI考察

ナックが人材サービス子会社を完全子会社化することで、グループ内の採用戦略をより直接的にコントロールし、効率化を進める意図がうかがえます。少子高齢化による採用環境の厳しさが増す中、内製化によるコスト最適化は中長期的な経営効率に寄与する可能性があります。特に、ダスキン事業中心からグループ全体へのサービス展開を見据えている点は、今後の人材活用の方向性を示すものとして注目されます。

6023|ダイハツインフィ

2623.0

▼ -6.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ダイハツインフィニアース株式会社は、2026年3月期通期連結業績予想を2025年10月23日公表値から上方修正しました。

- 修正後の連結業績予想では、売上高が85,000百万円から88,000百万円へ3.5%増加、親会社株主に帰属する当期純利益は4,700百万円から5,900百万円へ25.5%増加する見込みです。

- 業績修正の主な理由として、メンテナンス関連における想定以上の需要増加および為替の影響を挙げています。

- 2026年3月期の期末配当予想を、2025年4月28日公表値の1株当たり62円から7円増配し、69円に修正しました。

- 配当修正の理由は、連結配当性向30%を目途とする方針と最近の業績動向を総合的に勘案した結果と説明されています。

🤖 AI考察

今回の上方修正は、売上高だけでなく各利益段階においても二桁の高い増加率を示しており、事業の好調さがうかがえます。特に期末配当の増額は、株主還元への積極的な姿勢を示すものと考えられます。メンテナンス需要の増加や為替影響といった具体的な要因が示されており、今後の業績の持続性を見極める上での参考となるでしょう。

4519|中外薬

8845.0

▼ -0.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 中外製薬は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表した。

- IFRSベースの連結経営成績(累計)では、売上収益が3,217億47百万円(前年同期比11.5%増)、営業利益が1,587億65百万円(同16.2%増)、当社株主に帰属する四半期利益が1,154億18百万円(同18.7%増)となった。

- Coreベースの売上収益は3,217億円(同11.5%増)、Core営業利益は1,633億円(同17.1%増)、Core四半期利益は1,186億円(同19.6%増)を計上した。

- Coreベースの製商品売上高は国内主力品(バビースモ、ヘムライブラ、ポライビー、フェスゴ、新製品ルンスミオ)の伸長に加え、海外でのロシュ向けヘムライブラ輸出およびガルデルマへ導出したNEMLUVIOの輸出が大幅に増加したことにより、2,916億円(同12.3%増)となった。

- 2026年12月期通期の連結業績予想(Coreベース)は、売上収益1兆3,450億円(対前期増減率6.9%増)、Core営業利益6,700億円(同7.5%増)、Core当期利益4,850億円(同7.5%増)で据え置かれている。第1四半期の通期予想に対する進捗率は、売上収益23.9%、Core営業利益24.4%、Core当期利益24.4%である。

- 2026年12月期の年間配当金予想は、中間66.00円、期末66.00円の合計132.00円であり、直近公表の配当予想からの修正はない。

🤖 AI考察

- 中外製薬の2026年12月期第1四半期決算では、主要な収益・利益項目が前年同期比で二桁の成長を示し、好調な滑り出しとなりました。

- Coreベースの売上収益においては、国内の主力製品の伸長に加え、海外市場での輸出増加やロイヤルティ収入が全体を牽引したことがうかがえます。

- 通期業績予想が据え置かれている中で、第1四半期の実績が概ね24%前後の進捗率を示していることから、年間計画に対する順調な進捗状況を示すものと考えられます。

5288|アジアパイルHD

1359.0

▼ -0.80%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アジアパイルホールディングスは、連結子会社であるベトナム事業会社Phan Vu Investment Corporationを通じて、持分法適用関連会社Thu Duc Long An Centrifugal Concrete Joint Stock Company(TDLA社)の株式を追加取得し、連結子会社化することを決定した。

- Phan Vu社によるTDLA社の取得前議決権所有割合は45.9%だったが、今回の追加取得により52.2%となる。

- 本件は、アジアパイルHDの2024年5月31日公表の中期経営計画「新5か年計画」における海外事業強化の一環として、ベトナムにおける生産能力・市場シェアの拡大を目的としている。

- TDLA社は遠心成形コンクリート製品の製造・販売を事業内容とし、2025年12月期に長期滞留債権に対する引当実施により営業利益および当期純利益が赤字となっている。

- 株式取得予定日は2026年5月以降であり、ベトナム国家競争委員会の承認が条件となる。

🤖 AI考察

TDLA社の連結子会社化により、アジアパイルHDグループはベトナム市場における生産体制を強化し、事業基盤の拡大を図る意図が読み取れます。TDLA社の過去の業績には一時的な赤字要因があるものの、ベトナム経済の成長と大規模公共投資への対応を通じて、今後の収益貢献が期待される可能性があります。本件が2027年3月期以降の連結業績にどのような影響を与えるかは、引き続き注目すべき点と考えられます。

3260|エスポア

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エスポアは2026年4月24日、2026年2月期決算短信の開示が期末後50日を超過したことを発表しました。

- 遅延の理由は、会計監査人による監査手続において、特定の取引に関する収益認識の妥当性(役務内容と対価の対応関係)について、監査上の観点から追加的な確認および検討が必要となったためです。

- この判断は、監査法人および名古屋証券取引所との協議・指導に基づき、さらなる精査期間が必要とされたことによります。

- 当社は、今回の決算開示の遅延を厳粛に受け止め、再発防止に努める方針を示しています。

- 今後の決算開示時期については、体制整備を進め、決算期末後45日以内に開示できるよう取り組むことを表明しています。

🤖 AI考察

- 企業が財務諸表の開示を遅延することは、投資家にとって企業の財務報告プロセスや内部管理体制の健全性を評価する上で注目すべき情報となりえます。

- 「特定の取引に関する収益認識の妥当性」という具体的な理由が示された点は、今後の同社の会計処理に関する透明性や信頼性に対する関心を集める可能性があります。

- 会社が再発防止策と、今後の決算を期末後45日以内に開示する目標を表明していることから、今後の開示体制の改善状況が注目されるでしょう。

9941|太洋物産

1649.0

▲ +22.24%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 太洋物産株式会社は、本日開催の取締役会において、株式交換により株式会社いちごホールディングスを完全子会社化することを決議し、契約を締結しました。

- 本株式交換の効力発生日は2026年7月1日(予定)です。

- これにより、太洋物産は宅配ピザ事業「ナポリの窯」を中心とした飲食事業へ新規参入します。

- いちごホールディングスの普通株式1株に対し、太洋物産の普通株式1,967.45株が割り当てられ、太洋物産は普通株式493,829株を新たに発行する予定です。

- 本株式交換に伴い、いちごホールディングスは太洋物産の連結子会社に、その子会社である株式会社ストロベリーコーンズは太洋物産の孫会社となる予定です。

🤖 AI考察

本件は、食料品を中心としたトレーディング事業を主とする太洋物産が、飲食事業という川下領域へ事業を拡大し、収益源の多様化を図る戦略的な一歩と考えられます。既存の調達ネットワークと新事業の店舗運営ノウハウを融合することで、新たなシナジー効果が期待されるでしょう。また、完全子会社化により、迅速な経営判断が可能となり、事業展開の加速に寄与する可能性も考えられます。

4832|JFE-SI

2005.0

▼ -0.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- JFE-SIは2026年4月24日に「2026年3月期 決算説明会」を機関投資家・マスコミ向けにオンライン形式で開催した。

- 中期経営計画における鉄鋼事業の2026年度売上規模見通しは、当初公表の200億円に対し、今回181億円に修正された。

- 鉄鋼事業に関して、親会社におけるDX/IT施策、コストダウン、カーボンニュートラル案件(倉敷の電炉新設、福山の自動車向けめっき設備など)が今年度の計画に織り込まれている。

- 生成AIによるビジネスへの具体的なネガティブ影響は現時点では確認されていないが、開発工程へのAI導入による生産性向上や顧客の内製化支援に取り組む方針を示した。

- 産業ソリューション事業は今期、前年度比プラス17.6%の売上高の伸びを見込んでおり、主要顧客セグメントは自動車、部品業界、金属系顧客である。

🤖 AI考察

JFE-SIの2026年3月期決算説明会質疑応答では、鉄鋼事業の売上見通しが下方修正されたものの、親会社のDX/IT施策案件や他事業でのカバーにより、中期経営計画の見通しはネガティブではないと説明されています。AIの影響については、現時点での具体的なネガティブ影響はないとしつつ、将来を見据えた生産性向上や人材育成への取り組みが示されており、事業環境の変化への対応姿勢がうかがえます。また、産業ソリューション事業の好調な伸びは、同社の事業ポートフォリオ多様化における成長ドライバーの一つとして注目される可能性があります。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント