📌 本日のピックアップ

本日は54件のIR情報をお届けします。中でも山洋電気(6516)、キムラユニティー(9368)、杉本商事(9932)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 441A|G-NE

- 336A|G-ダイナミクマップ

- 6516|山洋電気

- 9368|キムラユニティー

- 9932|杉本商事

- 3003|ヒューリック

- 7326|G-SBIインシュ

- 8628|松井証

- 2288|丸大食

- 6999|KOA

- 3778|さくらインターネット

- 8190|ヤマナカ

- 9979|大庄

- 4735|京進

- 2031|ハンセンブル

- 5410|合同鉄

- 5992|中央発条

- 6436|アマノ

- 8370|紀陽銀行

- 4507|塩野義薬

- 2286|林兼産

- 7247|ミクニ

- 1718|美樹工業

- 173A|G-ハンモック

- 1944|きんでん

- 2211|不二家

- 2327|NSSOL

- 2689|オルバヘルスケアHD

- 3796|いい生活

- 4498|G-サイバートラスト

- 4503|アステラス薬

- 5612|日鋳鉄管

- 6501|日立

- 6594|ニデック

- 6754|アンリツ

- 6810|マクセル

- 7093|G-アディッシュ

- 1960|サンテック

- 2462|ライク

- 3080|ジェーソン

- 3635|コーエーテクモ

- 3636|三菱総研

- 3967|G-エルテス

- 6092|エンバイオHD

- 6908|イリソ電子工業

- 6988|日東電

- 7278|エクセディ

- 7327|第四北越FG

- 8362|福井銀

- 9211|G-エフ・コード

- 558A|G-SQUEEZE

- 8059|第一実業

- 9697|カプコン

- 3856|Abalance

441A|G-NE

615.0

▲ +0.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-NEは、2026年2月20日付で公表した株主優待制度導入に関して、株主さま専用サイトで取扱う商品の一部を決定し発表しました。

- 提供される商品の一例として、「株式会社いなば園」のshirousagi ドゥーブルフロマージュ、「横浜ビール」の横浜ビール缶ビール6銘柄飲み比べセット、「株式会社食の達人」のうなぎ蒲焼き2尾などが挙げられています。

- 株主優待の初回基準日は2026年4月30日とし、以降毎年4月30日を基準日とします。100株(1単元)以上保有の株主が対象となり、3年以上継続保有の株主には優待内容の優遇が予定されています。

- 優待内容は、同社のメインサービスであるネクストエンジンのユーザー企業の商品を割引価格で購入できる割引クーポンと専用サイトへの招待用QRコードで、毎年7月に送付されます。

- 割引クーポンの金額は、100株以上300株未満で3年未満保有の場合500円分、3年以上保有の場合1,000円分。1,000株以上保有の場合は3年未満で3,000円分、3年以上で4,000円分となります。

🤖 AI考察

本株主優待制度は、株主への感謝とともに、同社のメインサービスであるネクストエンジンを利用するユーザー企業の売上貢献を企図していると考えられます。また、株主の中長期保有を促進し、株式の流動性向上や市場での認知度向上にもつながる可能性が示唆されます。今後、その他の取扱商品や株主優待案内用ホームページの詳細が発表される予定です。

336A|G-ダイナミクマップ

701.0

▲ +1.74%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ダイナミクマップは、2026年3月27日開催の取締役会決議を経て、2026年4月1日に株式会社リカノスの全株式取得を完了し、同社を連結子会社(間接保有)としました。

- 株式会社リカノスは、山形県山形市に所在し、土木・建築分野におけるBIM・CIM関連業務、UAV(無人航空機)等による写真測量及び解析、地上型レーザー計測等を事業内容としています。

- 今回の株式取得は、G-ダイナミクマップのビジョン「Modeling the Earth」のもと、測量・空間情報分野における事業基盤強化およびネットワーク構築を目的としています。

- リカノスの資本金は1,650万円であり、G-ダイナミクマップの資本金の10%以上に該当するため、東京証券取引所の適時開示基準に基づき開示されました。

- リカノスの直近3年間の経営成績(2025年10月期)は、売上高165百万円、営業利益12百万円、当期純利益1百万円でした。取得価額は非開示ですが、アドバイザリー費用等は25百万円とされています。

🤖 AI考察

本件は、G-ダイナミクマップが測量・空間情報分野での競争力強化を目指す戦略の一環として捉えられます。UAVを活用した測量技術を持つリカノスをグループに加えることで、技術的な専門知識の深化と事業領域の拡大に貢献すると考えられます。なお、本件による連結業績への影響は軽微であると見込まれており、今後の事業シナジーの進展が注目されます。

6516|山洋電気

6000.0

▲ +6.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 山洋電気は2026年4月27日開催の取締役会において、2026年3月期の1株当たり配当予想の修正を決議しました。

- 2026年3月期の期末配当予想を、前回予想の1株当たり36円67銭から1株当たり70円00銭に修正しました。これは1株当たり33円33銭の増額となります。

- 株式分割前換算では、期末配当予想は1株当たり110円00銭から1株当たり210円00銭への修正となります。

- 修正の理由は、2025年4月25日に公表された業績予想に対する堅調な進捗と、2026年3月19日に公表された「資本コストや株価を意識した経営の実現に向けた取り組みについて(アップデート)」における新たな配当方針に基づく株主還元充実のためとされています。

- 当社は2025年10月1日付で、普通株式1株を3株とする株式分割を実施しています。

🤖 AI考察

- 今回の増配は、同社の業績が堅調に推移していること、および「資本コストや株価を意識した経営」を掲げた新たな配当方針へのコミットメントを示すものと考えられます。

- 株主還元を重視する姿勢が明確に示されたことで、今後の企業価値向上への取り組みが注目される可能性があります。

9368|キムラユニティー

887.0

▲ +1.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結経営成績は、売上高が64,546百万円(前期比5.6%増)、営業利益が4,957百万円(同7.7%増)、経常利益が5,769百万円(同12.7%増)となりました。

- 親会社株主に帰属する当期純利益は3,203百万円(前期比2.9%減)でした。

- 2026年3月期の年間配当金は1株当たり34.00円(中間17.00円、期末17.00円)で、配当性向は43.6%でした。

- 2027年3月期の連結業績予想は、売上高66,000百万円(前期比2.3%増)、親会社株主に帰属する当期純利益3,850百万円(同20.2%増)、年間配当金38.00円(配当性向40.6%)です。

- 当社は2025年4月1日付で普通株式1株につき2株の株式分割を実施しており、各1株当たり指標は当該株式分割が行われたと仮定して算定されています。

🤖 AI考察

2026年3月期は、売上高、営業利益、経常利益が増益となった一方で、親会社株主に帰属する当期純利益は減益となりました。当期中に連結範囲に新規の子会社(常熟木進物流有限公司)が加わったことが、業績に影響を与えた可能性も考えられます。2027年3月期の業績予想では、純利益の大幅な回復と増配を見込んでいる点が、今後の動向を評価する上での注目ポイントとなるでしょう。

9932|杉本商事

1170.0

▼ -6.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 杉本商事は、2026年3月期の連結決算において、売上高3,500億円、営業利益120億円、親会社株主に帰属する当期純利益85億円を計上しました。

- 2026年3月期の1株当たり当期純利益は250円00銭となりました。

- 2026年3月期の年間配当金は、1株当たり120円00銭(中間60円00銭、期末60円00銭)となりました。

- 2027年3月期の連結業績予想は、売上高3,600億円、営業利益135億円、親会社株主に帰属する当期純利益90億円を見込んでいます。

- 2027年3月期の年間配当予想は、1株当たり130円00銭(中間65円00銭、期末65円00銭)とされています。

🤖 AI考察

2026年3月期の連結決算では、売上高、営業利益、純利益ともに堅調な実績が示されました。また、2027年3月期の業績予想においても増収増益を見込んでおり、年間配当も増額する計画が発表されたことは、投資家にとって注目されるポイントと考えられます。これらの情報から、同社の安定した事業運営と株主還元への意欲がうかがえるかもしれません。

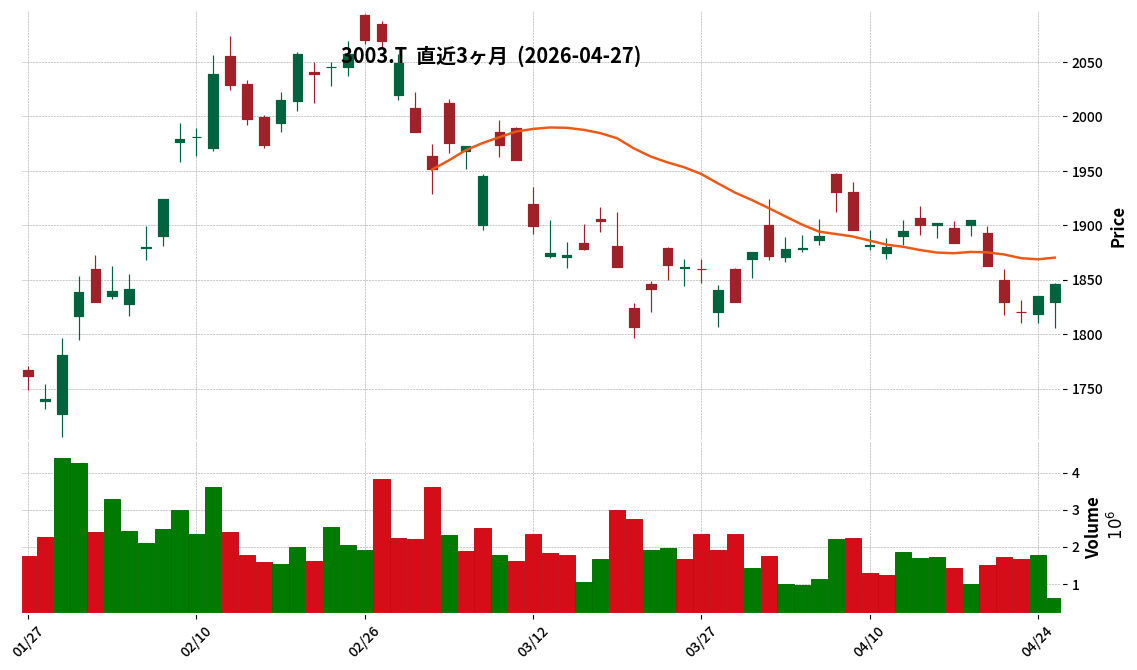

3003|ヒューリック

1846.0

▲ +0.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期の連結売上高は226,841百万円で、前年同期比44.8%増加しました。

- 親会社株主に帰属する四半期純利益は18,141百万円となり、前年同期比5.6%増加しました。

- 営業利益は31,171百万円(前年同期比2.0%減)、経常利益は26,986百万円(前年同期比3.6%減)となりました。

- 不動産事業の営業収益は191,360百万円(前年同期比43.4%増)、営業利益は38,534百万円(前年同期比15.4%増)でした。

- 2026年12月期の年間配当予想は、中間33.50円、期末33.50円の合計67.00円で、直近の予想から修正はありません。

🤖 AI考察

連結売上高は大幅に増加したものの、営業利益と経常利益は微減となりました。これは、好調な不動産事業の売上高伸長に対して、コスト構造やその他の要因が影響した可能性が考えられます。親会社株主に帰属する四半期純利益が増加している点は注目され、通期業績予想は利益面で増益を見込んでいることから、今後の進捗が注目されるという見方もあります。

7326|G-SBIインシュ

2098.0

▼ -0.80%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SBIインシュアランスグループ株式会社は2026年4月27日、2026年3月期(2025年4月1日~2026年3月31日)の決算速報及び期末配当予想の修正を発表しました。

- 2026年3月期の決算速報値は、経常収益140,362百万円(前回予想比+3.2%)、経常利益13,164百万円(同+12.5%)、親会社株主に帰属する当期純利益2,880百万円(同+2.9%)となり、全て前回発表予想を上回りました。

- 上記速報値は、経常収益、経常利益、親会社株主に帰属する当期純利益、1株当たり当期純利益のいずれも過去最高を更新する見込みです。

- 2026年3月期の期末配当予想は、連結配当性向40%程度を目安とする方針に基づき、前回発表の45.00円から1.50円増額し、46.50円に修正されました。これにより、年間配当金も46.50円となります。

- この修正後の連結配当性向は、40.1%となる見込みです。

🤖 AI考察

今回の決算速報では、主要な業績指標が前回予想を上回り、過去最高を更新する見込みである点が注目されます。特に、保有契約件数の堅調な増加が増収増益に寄与したとされており、事業基盤の拡大が継続していることが示唆されます。また、連結配当性向40%を目安とする方針に基づき配当が増額修正されたことは、株主還元への意識の表れと解釈できるかもしれません。

8628|松井証

943.0

▲ +0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(2025年4月1日~2026年3月31日)の営業収益は52,660百万円となり、前期比で34.3%増加しました。

- 当期純利益は15,480百万円を計上し、前期比47.4%の大幅増益となりました。

- 年間配当金は1株当たり50.00円(中間25.00円、期末25.00円)と発表され、前期の40.00円から増額されました。

- 自己資本当期純利益率(ROE)は19.6%を達成し、前期の13.8%から上昇しました。

- 受入手数料は25,963百万円(前期比30.0%増)、トレーディング損益は5,819百万円(同55.1%増)、金融収支は17,306百万円(同29.0%増)となりました。

🤖 AI考察

営業収益および各利益の大幅な増加は、国内株式市場の堅調な推移や個人投資家による株式等委託売買代金の増加が主要因と考えられます。特に、受入手数料の増加に加え、FX取引の好調なトレーディング損益や金利水準上昇による預託金収益の増加が全体の収益を押し上げた可能性があります。ROEの改善は、資本効率の向上に向けた取り組みの進捗を示すものと見られます。

2288|丸大食

2194.0

▼ -0.54%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 丸大食品株式会社は、2026年3月期の通期連結業績予想を2026年4月27日付で修正しました。

- 修正後の連結業績予想は、売上高238,300百万円(前回予想比0.1%増)、営業利益7,500百万円(同7.1%増)、経常利益7,900百万円(同6.8%増)、親会社株主に帰属する当期純利益9,700百万円(同7.8%増)となります。

- 業績予想の修正理由は、加工食品事業のデザート類及び食肉事業の売上高が堅調に推移し、価格改定や継続的なコスト削減効果、加えて投資有価証券売却益等を計上したことによります。

- 2026年3月期の期末配当予想を、前回予想の1株当たり65円から5円増配し、1株当たり70円に修正しました。これにより年間配当金も70円となります。

- 配当予想の修正は、株主還元方針(1株当たり30円を下限、総還元性向30%以上の維持)と通期業績予想の修正を踏まえたものです。

🤖 AI考察

今回の業績予想上方修正は、売上高の微増に加え、価格改定や継続的なコスト削減が利益水準を大きく押し上げたことを示唆していると考えられます。特に、親会社株主に帰属する当期純利益が前回予想を7.8%上回る見込みとなったことは、事業の収益性向上に加え、投資有価証券売却益の計上も寄与した可能性があります。配当の増額は、連結業績の好調を背景に、安定的な株主還元を目指すという企業の方針を反映したものと見られます。

6999|KOA

1751.0

▼ -12.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(2025年度)の連結業績は、売上高が722.9億円(前年比12.7%増)、営業利益が36.5億円(同210.0%増)、経常利益が52.2億円(同320.1%増)、親会社株主に帰属する当期純利益が39.5億円(同36.9億円増)となりました。

- 製品別売上高では、2025年度4Qに抵抗器が全体の93%を占め、前年同期比で19.1%増加しました。地域別ではアジアが40%、用途別では自動車が52%を占めています。

- 2027年3月期(2026年度)の業績予想は、売上高が774.0億円(前年比7.1%増)を見込む一方、営業利益は28.3億円(同22.4%減)、経常利益は33.0億円(同36.8%減)と減益を予想しています。

- 2027年3月期の営業利益減益要因として、材料高騰によるコスト増が22億円、固定費増加が11億円と分析されています。

- 2027年3月期には、中国工場移転補償金が特別利益として計上される見込みであり、これにより親会社株主に帰属する当期純利益は47.8億円(前年比21.0%増)と予想されています。

🤖 AI考察

KOAは2026年3月期において、売上高、各段階利益で大幅な増益を達成しました。特に営業利益は前年比で200%を超える伸びを示しています。2027年3月期の業績予想では増収を見込む一方で、原材料価格の高騰と固定費の増加が営業利益の減少につながると分析されており、収益性への外部要因の影響が注目される可能性があります。しかし、中国工場移転補償金の特別利益計上により、親会社株主に帰属する当期純利益は増益予想となっています。

3778|さくらインターネット

3645.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は35,301百万円となり、前連結会計年度比で12.4%増加しました。

- 同期の連結営業利益は△403百万円の損失を計上し、前連結会計年度の4,145百万円の利益から転換しました。

- 連結経常利益は105百万円(前連結会計年度比97.4%減)、親会社株主に帰属する当期純利益は216百万円(同92.6%減)となりました。

- 2027年3月期の連結業績予想では、売上高45,000百万円(対前期比27.5%増)、営業利益1,500百万円、親会社株主に帰属する当期純利益850百万円(同293.5%増)を見込んでいます。

- 2026年3月期の期末配当は5.00円(年間合計5.00円)となり、前連結会計年度の4.00円から増配されました。

🤖 AI考察

2026年3月期は、売上高の成長が続く一方で、投資活動の拡大に伴う費用増加が利益を圧迫した状況が読み取れます。特に、営業利益が損失に転じた点は、事業拡大に向けた先行投資が積極的であったことを示唆していると考えられます。来期の業績予想では、売上高・利益ともに大幅な改善を見込んでいることから、これらの投資効果が今後の収益に寄与していくかが注目されるでしょう。

8190|ヤマナカ

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、営業収益は83,238百万円(対前期1.5%減)となり、営業利益は27百万円の赤字(前期は585百万円の黒字)に転落した。

- 経常利益は146百万円(対前期79.9%減)、親会社株主に帰属する当期純利益は102百万円(対前期65.5%減)となった。

- 2026年3月期の年間配当金は、期末配当5.00円を含め合計10.00円であり、連結配当性向は186.0%となった。

- 2027年3月期の連結業績予想では、営業収益90,500百万円(対前期8.7%増)、営業利益480百万円(前期は赤字)、経常利益520百万円(対前期254.2%増)、親会社株主に帰属する当期純利益350百万円(対前期241.9%増)を見込んでいる。

🤖 AI考察

2026年3月期は、営業利益が赤字に転落し、経常利益および純利益も大幅な減益となりました。これは、資源価格・原材料価格の高騰、円安による物価上昇、消費者の節約志向の継続、および人件費の高騰といった厳しい経営環境が影響した可能性が考えられます。一方で、2027年3月期の業績予想では、各利益項目で大幅な増益と黒字転換を見込んでおり、中期経営計画に基づく施策の進捗や、今後の経済環境の変化が収益改善に寄与するかに注目が集まるでしょう。

9979|大庄

1021.0

▲ +0.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年8月期中間期の連結売上高は26,617百万円を記録し、前年同期比で1.6%増加しました。

- 連結営業利益は446百万円(前年同期比-25.5%)、親会社に帰属する中間純利益は367百万円(前年同期比-48.2%)となりました。

- 飲食事業は既存店売上高が前年比101.8%と増加しましたが、原材料価格の高騰等により営業利益は556百万円と前年同期比で減少しました。

- 卸売・ロジスティクス事業は外部売上高の増加等により、売上高17,816百万円(前年同期比+703百万円増)、営業利益504百万円(前年同期比+37百万円増)と増収増益となりました。

- 2026年2月末時点の直営店舗数は229店で、前年同期末の236店から7店減少しました。

🤖 AI考察

連結決算では増収を達成したものの、営業利益および親会社に帰属する中間純利益が前年同期比で減少しました。これは主に飲食事業における既存店売上高の増加にもかかわらず、原材料価格の高騰が原価率を押し上げたこと、及び全社費用が増加したことが影響していると考えられます。一方で、卸売・ロジスティクス事業の好調が全体の売上を支える形となりました。

4735|京進

321.0

▼ -0.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 語学関連事業のセグメント利益は、オーストラリア政府による留学生入国制限強化の影響により減少しましたが、国内の日本語学校は増収増益で推移しました。

- 保育・介護事業では、保育士の離職率が大幅に低下し、採用コスト等の経費抑制に繋がったことを「運営効率の向上」としています。

- 来期(2027年2月期)の増収増益予想は、当期(2025年10月)にM&Aを実施した介護施設「株式会社リンクハート」の通年での業績寄与(売上高8〜9億円程度を想定)が主な牽引役となる見込みです。

- 学習塾事業では、複数教室の統合による拠点の大型化と運営効率化を進め、人員配置最適化と固定費圧縮により利益率が向上したと説明されています。

- 中長期戦略として、今後10年間は介護事業を成長の中核と位置づけ、新規施設の開設やM&Aなどの積極的な投資を継続する方針。また、語学関連事業ではネパール等での日本語教育から日本企業への人材紹介・就労支援まで一貫したスキームを展開しています。

🤖 AI考察

京進は、市場環境の変化に対応し、事業ポートフォリオの再構築を進めている様子がうかがえます。少子化が進む教育事業においては、効率化による収益性向上と、高齢化社会に対応する介護事業の強化により、安定した成長基盤の確立を目指していると考えられます。また、海外における日本語教育事業の新たな展開は、グローバルな視点での収益機会の拡大に繋がる可能性があり、今後の進捗が注目されます。

2031|ハンセンブル

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の保証者(野村ホールディングス株式会社)の財務状況に関する詳細は、野村ホールディングス株式会社が2026年4月24日に公表した決算短信を参照するよう指定されており、連結普通株式等Tier1比率などは確定次第別途開示予定です。

- 保証者である野村ホールディングス株式会社の信用格付は、2026年4月23日現在、S&P Global Ratingsで「BBB+(アウトルック:ポジティブ)」、Fitch Ratingsで「A-(アウトルック:安定的)」など、複数の機関により公表されています。

- 指標連動証券(ETN)の自社発行額は247,969百万円であり、これは純資産に占める割合の6.43%に相当します(2026年4月23日現在)。

- 前回開示(2026年1月30日)から2026年3月31日までの期間に、NEXT NOTES 金先物 ダブル・ブルETNに関して100,000口の設定と90,000口の解約、NEXT NOTES 金先物 ベアETNに関して1,000,000口の設定、NEXT NOTES ドバイ原油先物 ベアETNに関して10,000,000口の設定がありました。

🤖 AI考察

本決算短信では、ETN発行者の保証者である野村ホールディングス株式会社の信用格付状況が複数の評価機関から報告されており、その安定性を示す情報として投資家にとって注目される点と考えられます。また、特定のETN銘柄における口数の変動は、金や原油といったコモディティ市場の動向に対する投資家の関心の変化や、市場環境に応じたヘッジ・投機需要を反映している可能性が考えられます。保証者の財務状況の詳細は別途開示されるため、今後の情報開示が引き続き注視されるでしょう。

5410|合同鉄

3580.0

▲ +4.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、売上高は1,917億72百万円(前期比6.5%減)、営業利益は98億13百万円(同28.6%減)、経常利益は110億89百万円(同28.1%減)、親会社株主に帰属する当期純利益は80億51百万円(同28.9%減)となりました。

- 2026年3月期の年間配当金は1株当たり180円となり、前期の240円から減額されました。

- 2027年3月期の連結業績予想では、売上高2,000億円(前期比4.3%増)を見込む一方、営業利益65億円(同33.8%減)、経常利益70億円(同36.9%減)、親会社株主に帰属する当期純利益43億円(同46.6%減)と、減益を予想しています。

- 同社は、2027年3月期の年間配当金を1株当たり100円(中間40円、期末60円)と予想しています。

- 連結財政状態では、2026年3月期末の総資産は2,555億7百万円、純資産は1,442億49百万円、自己資本比率は56.3%となりました。

🤖 AI考察

2026年3月期は、需要低迷による販売価格の下落や販売数量の減少に加え、電力費や資材価格の高騰、鉄スクラップ価格の上昇、円安の影響などが連結業績に影響を与えたものと考えられます。2027年3月期の業績予想においても、売上高は増加を見込むものの、利益面では引き続き厳しい市場環境が織り込まれている可能性も考えられます。今後の市場環境の推移が注目されます。

5992|中央発条

3745.0

▲ +1.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は1,108億6千8百万円(前期比0.6%増)となり、過去最高を記録しました。

- 連結営業利益は28億4千7百万円(前期比35.0%減)、連結経常利益は44億9千6百万円(前期比12.7%減)となりました。

- 親会社株主に帰属する当期純利益は、投資有価証券の売却益約129億円の計上により、124億2千万円(前期比569.4%増)となりました。

- 年間配当金は1株あたり60円(前期40円)に増配され、2027年3月期の年間配当金予想は90円です。

- 2027年3月期の連結業績予想として、売上高1,100億円(前期比0.8%減)、営業利益33億円(前期比15.9%増)、親会社株主に帰属する当期純利益24億円(前期比80.7%減)を見込んでいます。

🤖 AI考察

親会社株主に帰属する当期純利益の大幅な増加は、投資有価証券の売却益という一時的な要因によるものであり、本業の営業利益は減益となりました。この営業減益は、安全対策や設備更新、人的投資といった「意志ある固定費増」に起因すると説明されており、これは中長期的な成長戦略への先行投資と捉える見方もできるでしょう。2027年3月期の業績予想では営業利益の回復が見込まれる一方で、当期純利益は大幅な減益が予想されており、これは前年度に計上された特別利益の反動などが影響していると考えられます。

6436|アマノ

3873.0

▲ +2.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アマノの2026年3月期連結業績は、売上高が176,467百万円(前期比0.6%増)と微増。一方で、営業利益は22,551百万円(同2.1%減)、経常利益は24,358百万円(同1.2%減)と微減益を記録しました。

- 親会社株主に帰属する当期純利益は20,146百万円となり、前期比で13.0%の大幅な増加を達成しました。

- 2026年3月期の年間配当金は、中間配当55.00円と期末配当125.00円を合わせて合計180.00円となり、前期の175.00円から5.00円の増配となりました。配当性向は62.8%です。

- 2027年3月期の連結業績予想では、売上高184,000百万円(前期比4.3%増)、営業利益24,000百万円(同6.4%増)、経常利益25,600百万円(同5.1%増)を見込んでいます。ただし、親会社株主に帰属する当期純利益は17,600百万円(同12.6%減)の予想です。

- 連結財政状態において、自己資本比率は2025年3月期末の69.9%から2026年3月期末には71.8%に改善しました。

🤖 AI考察

親会社株主に帰属する当期純利益が二桁増となった一方で、売上高は微増、営業利益と経常利益は微減益となった点は、税効果会計や特別損益等の影響が考えられます。年間配当金が増額され、配当性向が前期より改善していることから、株主還元への意識が伺えます。次期の業績予想では、売上高・営業利益・経常利益は増益見込みであるものの、親会社株主に帰属する当期純利益が減益予想となっており、その内訳と背景が注目されるポイントと考えられます。

8370|紀陽銀行

3930.0

▲ +1.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社紀陽銀行は2026年4月27日付で、2026年3月期(2025年4月1日~2026年3月31日)の業績予想および期末配当予想の修正を発表した。

- 連結業績予想において、親会社株主に帰属する当期純利益は、前回予想の18,500百万円から21,800百万円へ3,300百万円(17.8%)上方修正された。

- 個別業績予想の修正は、主に貸出金利息や有価証券利息配当金が前回予想を上回る見込みであること、および与信コストが前回予想を下回る見込みであることによる。

- 2026年3月期の期末配当予想は、前回予想の1株当たり58円00銭から79円00銭へ21円00銭増額修正された。

- これにより、2026年3月期の年間配当金は1株当たり137円00銭となり、前期実績(2025年3月期)と比較して27円00銭の増配となる。

🤖 AI考察

- 紀陽銀行の今回の修正は、銀行単体の事業活動における収益性の向上と費用抑制が、連結業績全体に良い影響を与えていることを示唆していると考えられます。

- 株主還元方針として配当性向40%を目安に利益成長と累進的な配当を行うとしており、業績予想の上方修正が増配に直結している点は、株主還元へのコミットメントを示すものと捉えられる可能性があります。

- 貸出金利息や有価証券利息配当金の上振れ、与信コストの下振れといった具体的な要因は、金融市場環境の変化や同行の事業運営戦略が業績に与える影響として注目されるでしょう。

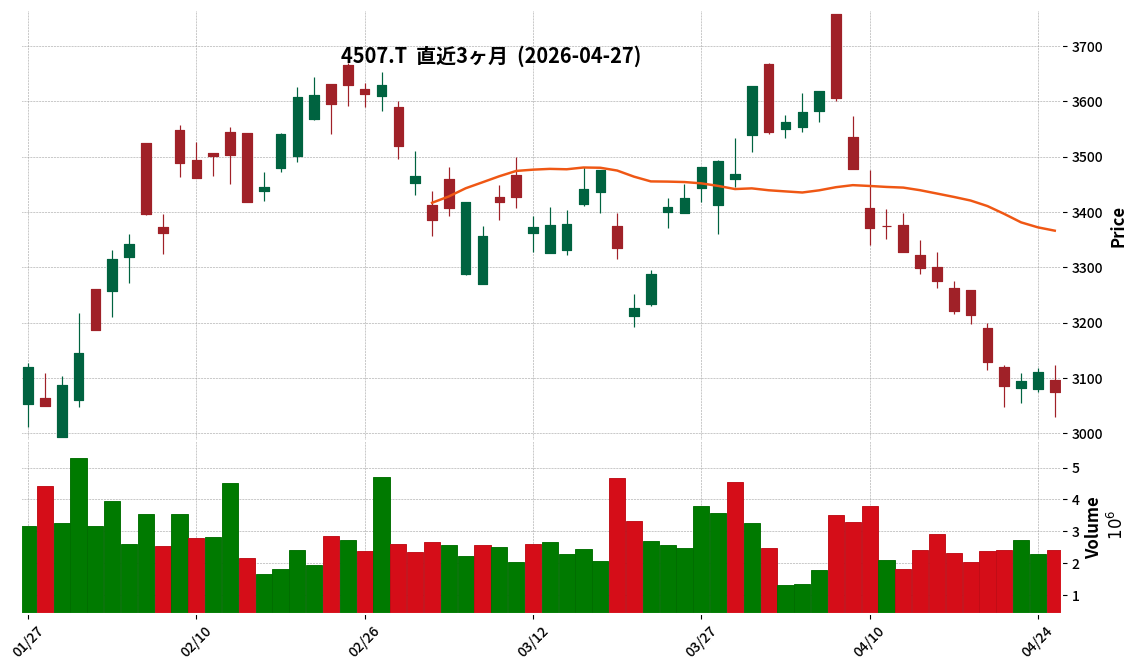

4507|塩野義薬

3099.0

▼ -0.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 塩野義製薬は2026年4月27日開催の取締役会において、2026年3月期の期末配当予想を修正(増配)することを決定しました。

- 修正後の期末配当予想は1株当たり38.00円(前回予想33.00円から5.00円の増額)です。

- これにより、年間配当予想は中間配当33.00円と合わせて1株当たり71.00円(前回予想66.00円から5.00円の増額)となります。

- 2025年3月期の年間配当実績(株式分割後)は1株当たり61.00円でした。

- この修正により、同社は14期連続の増配となる見込みです。

- 増配の理由として、中期経営計画「STS2030 Revision」における株主資本配当率(DOE)4%以上を指標とすること、HIV事業の着実な進展、JTグループ医薬事業やエダラボン事業のM&Aによる事業基盤強化、国内外事業の業績進展などが挙げられています。

🤖 AI考察

- 今回の増配は、同社が中長期的な企業価値向上と株主還元を重視する経営姿勢を示していると考えられます。

- HIV事業の好調な進展や戦略的なM&Aによる事業基盤強化が、安定的な収益成長に貢献しているという見方もできます。

- 14期連続の増配見込みは、株主への還元に対する継続的なコミットメントを示すものとして、投資家の注目を集める可能性があります。

2286|林兼産

877.0

▼ -3.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 林兼産業株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の個別決算において、関係会社株式評価損481百万円を特別損失として計上します。

- この特別損失は、連結子会社であるキリシマドリームファーム株式会社の株式について、評価の結果、実質価額が低下したことに伴う減損処理によるものです。

- 当該関係会社株式評価損は、個別財務諸表のみで計上される事項です。

- 連結決算においては相殺消去されるため、林兼産業株式会社の連結業績に与える影響はありません。

🤖 AI考察

林兼産業が発表した関係会社株式の減損処理は、個別決算において特別損失を計上するものの、連結業績への影響がない点が注目されます。これは、連結子会社に対する評価損が連結財務諸表作成過程で相殺される会計処理によるものと考えられます。今回の情報により、投資家は林兼産業の個別業績と連結業績への影響の違いを把握することが求められるでしょう。

7247|ミクニ

382.0

▼ -1.80%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ミクニは、令和8年4月27日付の発表で、令和8年3月期通期決算の発表延期を決定した。

- 延期の理由は、海外連結子会社の従業員による不正行為が判明し、影響額の算定および監査手続が完了していないため。

- 確認された不正行為は、架空取引の計上による出金偽装、支払書類等の不適切な取扱いによる資金不正取得、および決算監査関連証憑の偽造等である。

- 当初5月11日に予定していた決算発表は延期され、開示時期が決算期末後50日を超える可能性がある。

- 不正行為の具体的な内容、影響額、期間、被害額、および過年度決算の修正要否については現在調査中であり、現時点では業績への影響額を合理的に算定できていない。

🤖 AI考察

海外連結子会社における不正行為の判明は、企業の内部統制システムにおける課題を示唆する可能性があります。決算発表の延期は、不正行為による影響額の特定、会計処理、および監査手続きに相応の時間を要することを示唆していると考えられます。今後の調査進捗と、業績への具体的な影響に関する開示が投資家にとっての注目点となるでしょう。

1718|美樹工業

7490.0

▲ +2.74%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 美樹工業株式会社は、2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 売上高は126億39百万円で、前年同期比43.4%の増加となりました。親会社株主に帰属する四半期純利益は5億81百万円で、前年同期比8.5%の増加です。

- 営業利益は8億33百万円で前年同期比4.8%減、経常利益は8億20百万円で前年同期比4.7%減となりました。

- 建設事業セグメントでは、売上高が前年同期比77.8%増の89億95百万円、営業利益が前年同期比7.1%増の6億55百万円を計上しました。

- 2026年12月期の連結業績予想(通期および第2四半期累計)は、2026年2月13日に公表された内容から修正はありません。

🤖 AI考察

第1四半期決算では、売上高と純利益が大幅に増加した一方で、営業利益と経常利益は減少しています。これは、建設事業の売上好調に加え、賃貸用不動産の売却に伴う固定資産売却益の計上が純利益を押し上げた一方、工事原価増や人事制度改定に伴う人件費増加が営業・経常利益に影響を与えたものと考えられます。通期予想が据え置かれていることから、会社はこれらの要因を織り込み済みと見ている可能性も考えられます。

173A|G-ハンモック

1406.0

▼ -2.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハンモックは2026年4月27日開催の取締役会において、アディッシュ株式会社との資本業務提携及びアディッシュ社の普通株式の取得を決議した。

- 本提携の目的は、当社のカスタマーサクセス領域の強化と中長期的な事業成長であり、短期的な財務リターンを主目的とはしない。

- 業務提携内容は、カスタマーサクセスノウハウの提供によるSaaSプロダクトの売上拡大支援、当社SaaSとアディッシュ社のBPOを組み合わせた新サービス検討、非SaaS企業への共同アプローチ、及び両社の顧客基盤の相互活用を含む。

- 資本提携として、アディッシュ社の普通株式66,500株(発行済株式総数に対する割合3.07%)を既存株主から取得する予定。取得予定日は2026年5月1日。

- 本件が2027年3月期の業績に与える影響は軽微と見込まれている。

🤖 AI考察

本提携は、SaaS事業者が重視する顧客解約率の低減や既存顧客へのアップセル・クロスセル強化という経営課題に対し、カスタマーサクセスに強みを持つアディッシュ社との連携を通じて対応を図るものと考えられます。両社の強みを組み合わせることで、SaaSとBPOの融合による新たなサービス領域の創出や非SaaS企業への共同アプローチといった事業機会の拡大も期待されるでしょう。短期的な業績への影響は軽微とされているものの、中長期的な企業価値向上への寄与が注目される動きと言えます。

1944|きんでん

6932.0

▼ -3.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社きんでんは、2026年4月27日開催の取締役会において、2026年3月31日を基準日とする期末配当を1株当たり70円00銭とすることを決議しました。

- この決定額は、直近の配当予想(2026年1月29日修正)の1株当たり65円00銭から5円の増額となります。

- 結果として、2026年3月期の年間配当金は、中間配当金60円と合わせて1株当たり130円(前期2025年3月期実績は年間90円)となります。

- 配当金総額は13,859百万円で、前期(2025年3月期)実績の9,937百万円から増加しました。

- また、次期(2027年3月期)は、1株当たり年間配当金240円(普通配当140円+中期経営計画・成長指標達成に伴う特別配当100円)を予定しています。

🤖 AI考察

きんでんの今回の発表は、期末配当の上方修正と、年間配当額の大幅な増額、さらに来期の年間配当の計画が示されています。これにより、企業が株主還元に積極的な姿勢を示していると受け止められる可能性があります。特に来期の年間配当計画には、中期経営計画における成長指標達成に伴う特別配当が含まれており、経営の進捗に対する自信の表れと見ることもできるでしょう。

2211|不二家

2400.0

▲ +0.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~3月31日)の連結売上高は295億58百万円となり、前年同期比で5.4%増加しました。

- 一方、営業利益は4億14百万円(前年同期比59.0%減)、経常利益は3億95百万円(同66.3%減)、親会社株主に帰属する四半期純利益は30百万円(同96.1%減)と、利益は大幅な減少を記録しました。

- 利益面での減益は、価格高騰のピーク時に調達したカカオ豆を原材料として使用したことに伴う売上原価の上昇が主な要因と説明されています。

- セグメント別では、洋菓子事業の売上高は74億45百万円(同4.0%減)で、洋菓子店舗数の減少などが影響しました。製菓事業の売上高は212億5百万円(同9.4%増)となり、主力製品の強化や新製品投入が寄与しました。

- 当第1四半期の業績は概ね当初の計画通りに推移しており、直近に公表されている通期連結業績予想からの修正はありません。

🤖 AI考察

売上高は増加したものの、原材料価格の高騰が要因となり、営業利益以下の各利益項目が大幅に減少した点が注目されます。この原材料コスト増が通期業績予想に織り込み済みであることは、今後の業績見通しに対する企業側の認識を示すものと捉えられます。洋菓子事業の減収と製菓事業の増収という事業セグメント間の対照的な動向は、今後の事業ポートフォリオ戦略における重点の変化を示唆している可能性もあります。

2327|NSSOL

3584.0

▼ -2.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(2025年4月1日~2026年3月31日)の連結売上収益は381,340百万円(前期比12.7%増)、営業利益は44,242百万円(前期比14.9%増)、親会社の所有者に帰属する当期利益は30,832百万円(前期比14.0%増)を計上した。

- 2026年3月期の年間配当金は1株当たり85.00円(中間40.00円、期末45.00円)となり、前期の74.00円から増配した。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想は、売上収益417,000百万円(前期比9.4%増)、営業利益47,500百万円(前期比7.4%増)、親会社の所有者に帰属する当期利益31,600百万円(前期比2.5%増)を見込んでいる。

- 2026年3月期において、期中における連結範囲の重要な変更として、インフォコム株式会社を含む6社を新規連結した。

- 2026年3月期末の親会社所有者帰属持分は279,203百万円、親会社所有者帰属持分比率は66.9%となった。

🤖 AI考察

2026年3月期は主要な利益指標がいずれも2桁増を達成し、好調な業績を示しています。DXニーズの継続的な高まりや事業収益モデルの変革に向けた取り組みが寄与していると考えられます。また、年間配当の増額に加え、インフォコム株式会社を含む6社の新規連結は、今後の事業展開や成長戦略に影響を与える可能性があるため、注目されるポイントです。

2689|オルバヘルスケアHD

2085.0

▲ +0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- オルバヘルスケアホールディングスは、2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の決算を発表しました。

- 連結売上高は957億77百万円となり、前年同期比3.6%の増加を記録しました。

- 連結営業利益は12億44百万円(前年同期比3.8%減)、親会社株主に帰属する四半期純利益は8億72百万円(前年同期比6.5%減)となりました。

- 医療器材事業の売上高は904億80百万円(前年同期比3.5%増)で、特に消耗品売上高は前年同期比3.7%増、その中でも整形外科消耗品は同6.1%増でした。

- 2026年6月期の通期連結業績予想および年間配当予想(80.00円)は、直近公表値から修正はありません。

🤖 AI考察

当四半期連結累計期間において、売上高は増加したものの、営業利益および親会社株主に帰属する四半期純利益は減少しており、コスト増などの事業環境が影響した可能性が考えられます。医療器材事業においては消耗品の売上が堅調に推移しており、特に整形外科消耗品が成長を牽引している点は注目に値すると考えられます。通期の業績予想が据え置かれていることから、会社側は期末に向けて現在の見通しを維持していると示唆されます。

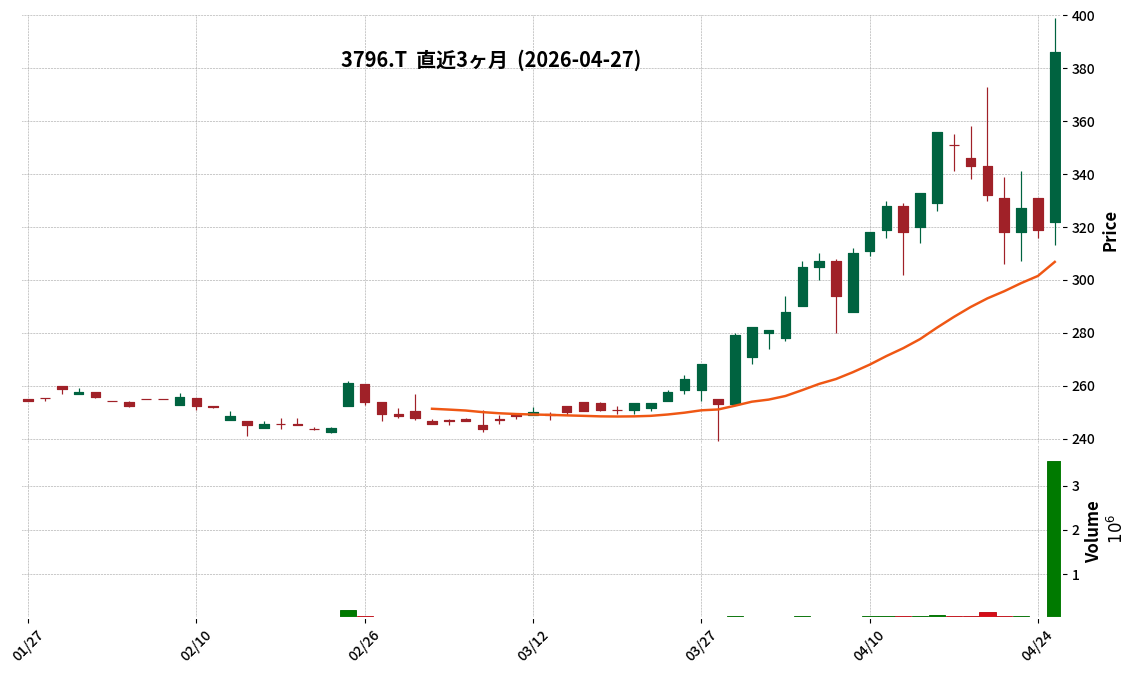

3796|いい生活

386.0

▲ +21.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年4月27日、株式会社いい生活(コード番号:3796)は、2026年3月期通期連結業績予想を上方修正すると発表した。

- 修正後の2026年3月期通期連結業績予想は、売上高3,232百万円(前回発表予想比+1.0%)、営業利益229百万円(同+34.3%)、経常利益236百万円(同+34.3%)、親会社株主に帰属する当期純利益151百万円(同+33.6%)である。

- 1株当たり当期純利益(株式分割未考慮)は、前回発表予想16.40円から今回修正予想21.91円となった。

- 今回の修正理由として、事業拡大に伴うコスト増を抑制するスケーラビリティの高い事業構造への移行を目指したAIテクノロジー活用等の施策の成果が着実に結実しつつあることを挙げている。

- 配当予想については、2026年2月24日発表の通り、株式分割後の1株につき期末配当3円(分割前の1株につき6円)の予想に変更はない。

🤖 AI考察

- 今回の業績予想の上方修正は、特に営業利益、経常利益、親会社株主に帰属する当期純利益で30%を超える大幅な増益率を示しており、会社の収益性が大きく改善している可能性が考えられます。

- AIテクノロジーの活用などによる省力化と、事業拡大に伴うコスト増抑制を目指すスケーラブルな事業構造への移行が、利益率向上に貢献しているという見方ができます。

- 前期(2025年3月期)が営業赤字であったことを考慮すると、今期の黒字転換に加え、利益水準が大幅に改善する点は、投資家にとって注目すべき変化かもしれません。

4498|G-サイバートラスト

1248.0

▲ +3.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サイバートラストは、2026年3月31日を基準日とする期末配当を、1株当たり12円00銭に決定した。

- この決定額は、2025年4月23日に公表された直近の配当予想である1株当たり11円50銭から0円50銭の増額となる。

- 当社は2025年10月1日付で普通株式1株につき2株の株式分割を実施しており、前期実績(2025年3月期)の1株当たり23円00銭は当該株式分割前の額である。

- 2027年3月期の年間配当予想は1株当たり14円00銭と発表された。これは2026年3月期の年間実績1株当たり12円00銭から2円00銭の増額となる。

- 当該配当の効力発生日は2026年6月25日。配当原資は利益剰余金。

🤖 AI考察

今回の配当決定は、株式分割を考慮すると前期実績(実質11円50銭)から実質増配となり、株主還元の姿勢を示すものと考えられます。また、次期配当予想でもさらなる増額が示されており、安定的な配当実施を目指すという同社の基本方針が反映されていると見ることが可能です。中長期的な事業拡大と企業価値向上を優先しつつ、株主への利益還元も図る方針がうかがえます。

4503|アステラス薬

2385.5

▼ -3.34%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上収益は2兆1,392億4千5百万円となり、前期(2025年3月期)比で11.9%増加しました。

- 連結営業利益は3,826億3千3百万円を計上し、前期比832.4%の大幅な増加となりました。

- 親会社の所有者に帰属する当期利益は2,915億3千5百万円で、前期比474.5%の増益を達成しました。

- 2026年3月期の年間配当金は1株当たり78.00円(中間39.00円、期末39.00円)となりました。

- 2027年3月期の連結業績予想では、売上収益2兆2,200億円(前期比3.8%増)、営業利益3,950億円(前期比3.2%増)、親会社の所有者に帰属する当期利益3,000億円(前期比2.9%増)、年間配当金80.00円を見込んでいます。

🤖 AI考察

2026年3月期決算では、売上収益が着実に増加する中で、営業利益と当期利益が非常に高い伸び率を示しました。これは、特定の事業要因やコスト構造の変化が大きく寄与した可能性が考えられます。次期2027年3月期の業績予想では、増収増益の基調は維持されるものの、成長率は一桁台に落ち着く見通しであり、市場は今後の具体的な成長戦略や収益源の動向に注目すると考えられます。

5612|日鋳鉄管

1672.0

▼ -1.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算の売上高は159億42百万円で、対前期比5.8%の減収となりました。

- 親会社株主に帰属する当期純利益は91百万円を計上し、前年同期の230百万円の損失から黒字転換しました。

- 営業利益は2億58百万円(対前期1.0%減)、経常利益は2億15百万円(対前期19.4%減)となりました。

- 年間配当金は期末配当25.00円で、年間合計25.00円を実施しました。

- 2027年3月期の連結業績予想は現時点では合理的な算定ができないため、開示されていません。なお、同社は2026年12月を目途とした株式会社クボタとの製造合弁会社設立準備を進め、2025年10月には久喜工場で電気炉の100%稼働を実現しています。

🤖 AI考察

親会社株主に帰属する当期純利益が黒字転換した背景には、製造合弁会社設立準備に伴う特別利益の計上が寄与したと考えられます。売上高の減少にもかかわらず営業利益の減少幅が限定的であったことは、販売価格への転嫁やコスト削減の努力が一定の効果を上げたものと見られます。クボタとの合弁会社設立や電気炉化、CO2排出量削減目標といった今後の戦略的な取り組みが、中長期的な収益構造の改善に繋がるかどうかが注目されます。

6501|日立

5356.0

▲ +2.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社日立製作所は、2026年3月期の連結決算において、売上収益が10兆5,867億円となり、前期比で8.2%増加しました。

- 親会社株主に帰属する当期利益は8,023億円を計上し、前期比30.3%の大幅な増加となりました。

- 調整後営業利益は1兆1,992億円(前期比23.4%増)、Adjusted EBITAは1兆3,114億円(前期比21.0%増)となりました。

- 年間配当金は1株当たり50.00円で、前期の43.00円から増配となりました。

- 2027年3月期の連結業績予想では、売上収益11兆1,000億円(前期比4.8%増)、親会社株主に帰属する当期利益8,500億円(前期比5.9%増)を見込んでいます。

🤖 AI考察

連結売上収益が10兆円を超え、親会社株主に帰属する当期利益が大幅に増加したことで、事業成長が加速している可能性が考えられます。また、年間配当の増額と次期も増収増益予想が示されていることから、堅調な事業運営が続くと見られます。調整後営業利益率やROEなどの収益性指標の改善も、注目されるポイントとなり得るでしょう。

6594|ニデック

2448.0

▼ -0.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ニデック株式会社は、2026年4月27日付で2026年3月期決算発表の延期を発表しました。

- 延期の理由として、2026年4月17日付で受領した「第三者委員会の調査報告書(最終報告)」が挙げられています。

- 同社は、第三者委員会の調査結果を受け、2022年3月期以降の過年度決算の訂正作業を進めています。

- 同時に、2026年3月期の決算に向けた作業も実施していますが、現時点でこれらの手続きが完了しておらず、相応の時間を要する見込みであると説明しています。

- 2026年3月期の決算発表予定日については、決まり次第速やかに改めてお知らせする方針です。

🤖 AI考察

ニデックの2026年3月期決算発表延期は、第三者委員会の最終報告を受けた過年度決算の訂正作業と今期決算準備が影響している点が注目されます。過年度決算訂正の必要性が示唆されており、その複雑性が決算開示の遅延につながっていると考えられます。今後の発表時期の不透明感が、市場における同社の情報開示に対する関心を集める可能性があります。

6754|アンリツ

3755.0

▲ +4.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アンリツ株式会社は、2026年3月期の連結決算を発表しました。

- 売上収益は117,462百万円(前年同期比4.0%増)、営業利益は14,828百万円(同22.3%増)、親会社の所有者に帰属する当期利益は11,677百万円(同26.1%増)となりました。

- 基本的1株当たり当期利益は91.20円でした。

- 2026年3月期の年間配当金は、期末配当30.00円(普通配当26円00銭、記念配当4円00銭)を含め、合計50.00円(前年同期は40.00円)に増配されました。

- 2027年3月期の連結業績予想では、売上収益140,000百万円(前年同期比19.2%増)、営業利益20,000百万円(同34.9%増)、親会社の所有者に帰属する当期利益15,000百万円(同28.4%増)を見込んでいます。年間配当金は50.00円を予想しています。

🤖 AI考察

2026年3月期の連結業績は、売上収益、各利益ともに増益を達成しました。特に営業利益および親会社の所有者に帰属する当期利益は20%を超える高い伸びを示しています。これは、通信計測事業におけるデータセンターや5G/IoT関連投資の進展が背景にあると考えられます。また、2027年3月期の業績予想も引き続き高い成長を見込んでおり、年間配当金も継続して50円を予定していることから、今後の事業展開が注目されるところです。

6810|マクセル

2139.0

▼ -0.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- マクセルは2026年3月期の連結決算を発表しました。売上高は1,294億2,900万円(前期比0.3%減)、営業利益は78億9,100万円(同15.3%減)、経常利益は86億100万円(同12.0%減)となりました。

- 親会社株主に帰属する当期純利益は、連結子会社の持分譲渡に伴う特別利益の計上により、82億6,000万円(同102.0%増)と大幅な増加を記録しました。

- 2026年3月期の年間配当金は1株当たり50円(中間25円、期末25円)と、前期と同額。2027年3月期は年間56円(中間28円、期末28円)への増配を予想しています。

- 2027年3月期の連結業績予想では、売上高1,430億円(前期比10.5%増)、営業利益100億円(同26.7%増)を見込む一方、親会社株主に帰属する当期純利益は67億円(同18.9%減)と予想されています。

- 当連結会計年度中に連結範囲の重要な変更があり、マクセルサクラ(株)を新規に連結し、Wuxi Maxell Energy Co., Ltd.を除外しました。

🤖 AI考察

2026年3月期の決算では、親会社株主に帰属する当期純利益が連結子会社の持分譲渡に伴う特別利益の計上により大幅な増加を見せたものの、売上高、営業利益、経常利益は減益となりました。来期2027年3月期は、売上高と営業利益で増益増収が予想されており、本業の回復傾向が示唆されています。一方で、今期計上された特別利益の反動により、純利益は減益予想となっており、投資家は特別要因と本業の状況を区別して評価することが重要と考えられます。年間配当予想の増額は、株主還元への姿勢を示すものと捉えられます。

7093|G-アディッシュ

541.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-アディッシュは2026年4月27日、株式会社ハンモックとの資本業務提携を開始することを発表しました。

- 業務提携の内容には、ハンモック社のSaaSプロダクトにおける解約防止施策の企画・実行支援、既存顧客へのアップセル・クロスセル機会の創出支援、両社の知見を組み合わせた新たなサービス・事業領域への展開、非SaaS企業への共同アプローチ、および両社の顧客基盤の相互活用が含まれます。

- 資本提携として、株式会社ハンモックはG-アディッシュの普通株式66,500株(発行済株式総数に対する割合3.07%)を、本日を基準とした直近3か月平均の価格にて既存株主から取得する予定です。

- 提携相手の株式会社ハンモックは、法人向けソフトウェアの開発・販売などを手掛け、2025年3月期の売上高は4,707,880千円、営業利益は791,514千円です。

- 本提携は2026年4月27日の取締役会で決議され、株式取得予定日は2026年5月1日、業務提携開始予定日は2026年5月~6月です。

🤖 AI考察

- 本提携は、G-アディッシュのカスタマーサクセスおよびカスタマーサポートBPOの専門性と、ハンモック社のSaaSプロダクトおよび法人顧客基盤が連携することで、両社の事業領域の拡大や顧客への提供価値向上に繋がる可能性があります。

- 資本関係を伴うことで、単なる業務委託関係を超えた安定的な協業体制の構築が期待され、中長期的な事業成長への意欲がうかがえます。

- SaaS企業に限定せず非SaaS企業への共同アプローチやBPaaS提供の検討は、新たな市場機会の創出を目指す動きとして注目される点です。

1960|サンテック

1373.0

▼ -1.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社サンテックは2026年4月27日、2026年3月期通期(2025年4月1日~2026年3月31日)の連結および個別業績予想、並びに期末配当予想を修正すると発表しました。

- 連結業績予想において、売上高は前回予想の60,000百万円から61,077百万円へ、営業利益は2,000百万円から3,014百万円へ、親会社株主に帰属する当期純利益は2,000百万円から2,766百万円へ上方修正されました。

- 業績予想修正の主な理由として、工程管理と原価管理の徹底による売上総利益の増加が挙げられています。

- 2026年3月期の期末配当予想は、前回予想の1株当たり40.00円から25.00円増配し、1株当たり65.00円に修正されました。

- 配当予想の修正は、安定した財務基盤の堅持、成長投資資金の確保、適切な株主還元を基本方針とし、2026年3月27日公表の第14次中期経営計画で示された配当性向30%を目途、DOE2.0%以上を確保する方針に基づいています。

🤖 AI考察

サンテックによる2026年3月期通期業績予想の大幅な上方修正と、それに伴う増配は、投資家にとって注目すべき事実として認識されると考えられます。特に連結営業利益が前回予想から50%を超える増加となる点は、同社の工程管理や原価管理の改善が進み、収益性が向上している可能性を示唆していると見られます。また、中期経営計画に沿った株主還元方針を具体的に実行する姿勢は、株主へのコミットメントを示すものとして評価される可能性があります。

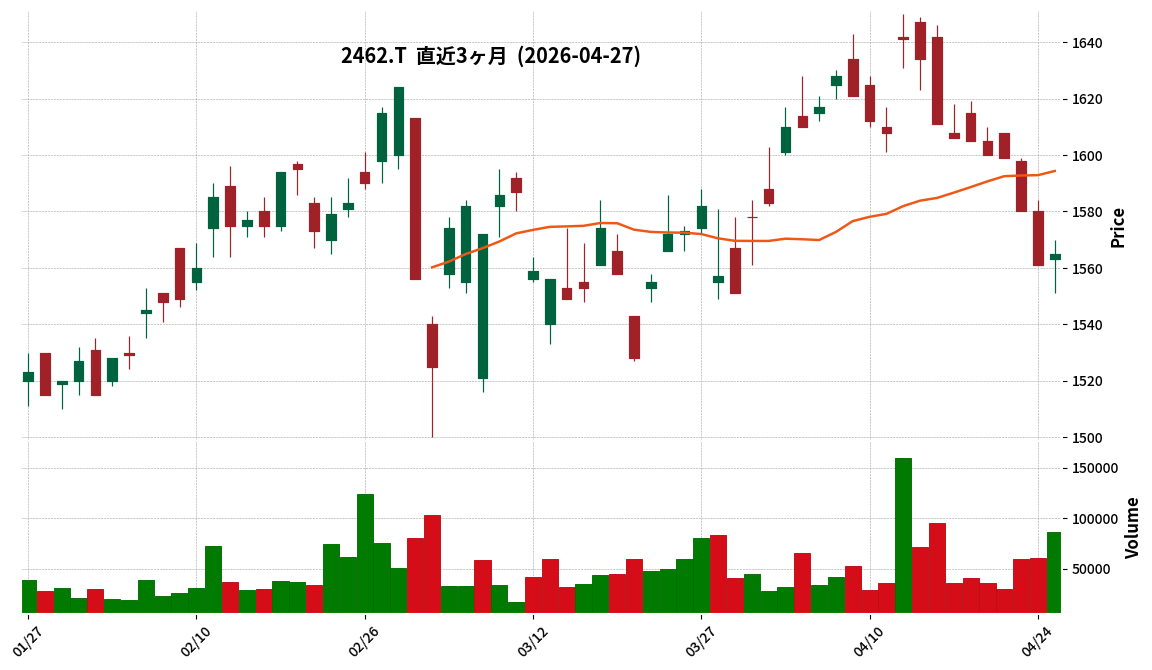

2462|ライク

1565.0

▲ +0.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ライク株式会社は、2026年4月27日開催の取締役会において、株主優待制度の追加拡充を決議しました。これは、2026年4月13日付の「株主優待制度の変更に関するお知らせ」を再度変更するものです。

- 変更の目的は、株主からの意見を踏まえ、株式の1年以上継続保有における株主優待ポイント制度を見直し、中長期的に保有する株主への還元を拡充することです。

- 新たに「1年以上継続保有加算ポイント表」が設けられ、500株以上を1年以上継続保有する株主に対し、通常の株主優待ポイントに加えて、最小3,000ポイントから最大20,000ポイントが加算されます。

- この加算ポイントの対象となるのは、2025年5月末日、2025年11月末日、および2026年5月末日現在の当社株主名簿に継続して500株以上保有かつ同一株主番号で記載された株主です。

- 変更後の株主優待制度は、2026年5月末日現在の株主名簿に記載された株主から適用され、株主優待ポイントは毎年7月に進呈される予定です。ポイントは「ライク・プレミアム優待倶楽部」を通じて、食品、電化製品、電子マネー・ポイントなど5,000点以上の商品と交換可能です。

🤖 AI考察

- 本件は、一度発表された株主優待制度の変更を、株主からの意見を反映してさらに見直したという点で注目されます。

- 継続保有期間に応じたポイント加算は、企業が中長期的な株式保有を促し、安定株主の確保を目指す意図があると考えられます。

- また、電子マネーや共通株主優待コイン「WILLsCoin」への交換オプションは、株主にとって利便性が高く、優待の使い勝手を向上させる可能性があります。

3080|ジェーソン

756.0

▼ -0.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期は、売上高が前年同期比1.1%増の286億4百万円となり、増収を確保しました。増収要因として、ジェーソンオリジナル(PB)商品の好調な販売と、今期より子会社化した株式会社サンモールの売上寄与が挙げられています。

- 営業利益は前期比62.7%減の2億円、親会社株主に帰属する当期純損失は2億1百万円となり、上場来初の赤字を計上しました。主な要因は、M&A関連費用、車輌購入・設備投資に伴う減価償却費増加、子会社サンモールの経費負担増、およびサンモールののれん・一部有形固定資産の減損損失計上です。

- 今回の特別損失計上は、財務健全性維持を目的とした保守的判断による一過性の赤字であり、キャッシュフローや事業運営への影響は限定的であると説明されています。

- 子会社である株式会社サンモールは、競合他社の新規参入による集客鈍化で減損を計上しましたが、今後は管理体制刷新、オペレーション効率化、コスト構造見直し、ジェーソンのローコスト経営ノウハウ適用等で収益改善を図る方針です。共同店舗化や商品相互補完によるシナジー強化も推進します。

- 2027年2月期の業績予想は、売上高290億円、営業利益2億10百万円、当期純利益1億50百万円と黒字回復を見込んでいます。年間配当金は前期と同額の1株当たり13円を予定し、株主優待制度も継続する方針です。

🤖 AI考察

今回の質疑応答集では、2026年2月期の増収と大幅な減益・最終赤字の背景が明確に説明されています。特に、子会社サンモールの減損計上が赤字の主要因とされつつも、一過性の判断によるもので、財務健全性は維持されているとの認識が示されています。また、M&Aにより得たサンモールの立て直しと、オリジナル(PB)商品強化やDX推進による「ローコスト経営」の堅持が、来期以降の黒字回復と収益力強化への道筋として挙げられていると考えられます。

3635|コーエーテクモ

1611.5

▲ +0.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社コーエーテクモホールディングスは、令和8年3月期連結決算において、売上高883億93百万円(前年同期比6.3%増)、営業利益371億68百万円(同15.7%増)、経常利益570億円(同14.0%増)、親会社株主に帰属する当期純利益428億30百万円(同13.8%増)を計上しました。

- 同決算期において、売上高、経常利益、親会社株主に帰属する当期純利益は過去最高の業績を達成しました。

- 令和8年3月期の期末配当金は1株当たり66.00円(年間配当金合計66.00円)となり、前年同期の60.00円から増配されました。

- 当期の好業績は、パッケージゲーム14タイトル、オンライン・モバイルゲーム新作2タイトルの配信や、『ぽこあポケモン』の世界販売220万本突破、『仁王3』のシリーズ最速100万本達成などが貢献したと発表されています。

- 令和9年3月期の連結業績予想では、売上高900億円(前年同期比1.8%増)を見込む一方、営業利益320億円(同13.9%減)、経常利益420億円(同26.3%減)、親会社株主に帰属する当期純利益310億円(同27.6%減)を予想しています。

🤖 AI考察

コーエーテクモホールディングスの令和8年3月期決算は、主要な利益指標で過去最高を更新し、新規ゲームタイトルの貢献が好調な業績を支えたと考えられます。期末配当の増配も、株主還元への意欲を示すものと捉えられるでしょう。一方、来期(令和9年3月期)の業績予想では、売上高の増加は見込まれるものの、利益は減益予想となっており、今後の事業戦略や新作の展開が注目されるポイントとなりそうです。

3636|三菱総研

4790.0

▲ +0.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期(中間期)連結決算において、売上高は72,571百万円(前年同期比10.9%増)、営業利益は9,293百万円(同36.3%増)、経常利益は10,094百万円(同32.1%増)を計上しました。

- 親会社株主に帰属する中間純利益は8,470百万円となり、前年同期比73.5%の大幅増益を達成しました。この大幅増益は、投資有価証券売却益の計上によるものです。

- TTC(シンクタンク・コンサルティングサービス)セグメントでは電力・エネルギー、医療・介護、ビジネスアナリティクス(BA)・AI分野が順調に成長しました。ITS(情報技術サービス)セグメントでは、産業・公共、金融・決済、データAI分野に重点配置を進めています。

- ITSセグメントにおいて、システム開発案件で新たな課題が生じ、対応のために受注損失引当金を計上しました。

- 2026年9月期通期の連結業績予想について修正を発表しました。売上高125,000百万円(前期比2.9%増)、営業利益8,400百万円(同4.9%増)、経常利益9,500百万円(同△2.4%減)、親会社株主に帰属する当期純利益6,600百万円(同3.3%増)を見込んでいます。

🤖 AI考察

- 三菱総研の2026年9月期中間期決算は、売上高および各段階利益で前年同期比大幅増益を達成しました。特に親会社株主に帰属する中間純利益の大幅な増加は、投資有価証券売却益の計上が寄与したことが明記されており、一過性の要因と事業活動による利益のバランスを理解することが重要と考えられます。

- 通期の連結業績予想は修正され、経常利益のみが前期比で減益となる見込みが示されています。中間期の好調な結果と通期予想との間にどのような背景があるのか、投資家は注目する可能性があります。

- 事業セグメントにおいては、TTCの主要分野での成長と、ITSにおける事業構造転換の進展が示されていますが、ITSでシステム開発案件における損失引当金が計上されたことは、今後の事業戦略とリスク管理を評価する上で考慮すべき点と見られます。

3967|G-エルテス

583.0

▲ +0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-エルテスは、2026年4月27日開催の取締役会で、連結子会社である株式会社JAPANDXの全株式(3,406株、持株比率94.9%)を同社代表取締役である三川剛氏に譲渡することを決議しました。譲渡価額は500万円です。

- JAPANDXおよびその子会社のJDXソリューションズ株式会社は、2026年4月30日の株式譲渡実行日をもって、2027年2月期第1四半期よりG-エルテスの連結範囲から除外される予定です。

- 同時に、G-エルテスは本日までに、孫会社である株式会社GloLing(取得価額126百万円)およびプレイネクストラボ株式会社(取得価額473百万円)の全株式をJAPANDXから取得し、完全子会社化することを決定しました。

- GloLingの株式取得実行日は2026年3月19日、プレイネクストラボの株式取得実行日は2026年4月28日です。これにより、両社は引き続きG-エルテスの連結範囲内に残ります。

- 本異動の目的は、DX推進事業の一部あるいは全部の売却検討(カーブアウト)の一環として、当社連結業績および企業価値の最大化、ならびにコア事業であるデジタルセキュリティ事業への経営資源の集中的投下を進めるためとされています。

🤖 AI考察

本発表は、G-エルテスがDX推進事業の一部を再編し、経営資源の配分を最適化する戦略の一環と考えられます。JAPANDXの譲渡により連結業績の営業利益率や自己資本比率の向上が見込まれる一方、安定収益が期待されるGloLingとプレイネクストラボを連結に残すことで、事業ポートフォリオのバランスを図る意図がうかがえます。今後、デジタルセキュリティ事業への集中がどのように具体的な成果に繋がるか、投資家は注目するでしょう。

6092|エンバイオHD

799.0

▼ -2.80%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エンバイオHDは、非上場の親会社等である株式会社シーアールイーの2026年1月期決算情報を2026年4月27日に開示しました。

- 株式会社シーアールイーは、物流施設の賃貸、管理、開発、仲介、及び投資助言を事業内容とし、資本金は5,391百万円です(2026年1月31日現在)。

- 同社の大株主は、SMFLみらいパートナーズ株式会社が50.1%(11,801,087株)、京橋興産株式会社が49.9%(11,753,976株)をそれぞれ保有しています(2026年1月31日現在)。

- 2026年1月31日時点の貸借対照表によると、シーアールイーの資産合計は173,925百万円、負債合計は136,175百万円、純資産合計は37,749百万円です。

- 貸借対照表の流動資産のうち、販売用不動産が71,550百万円、仕掛販売用不動産が30,926百万円を占めています。

🤖 AI考察

親会社の財務状況は、上場子会社であるエンバイオHDの事業戦略や経営の安定性に間接的に影響を与える可能性があると考えられます。株式会社シーアールイーの事業内容が不動産関連であるため、貸借対照表に表れる流動資産の構成からは、不動産開発・賃貸事業の規模がうかがえるという見方もできます。また、大株主の構成や役員の顔ぶれは、主要株主との関係性を示す要素となり得ます。

6908|イリソ電子工業

3530.0

▼ -1.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- イリソ電子工業は、2026年4月27日開催の取締役会において、海外子会社における「不適切な金銭の交付などの疑い」を受けて第三者委員会の設置を決議しました。

- 第三者委員会は、日本弁護士連合会の「企業等不祥事における第三者委員会ガイドライン」に基づき、事実関係の解明、類似事案の有無確認、連結財務諸表への影響検討、原因分析および再発防止策の提言を目的としています。

- 委員長は松山遙弁護士、委員は山田和彦弁護士、藤田大介公認会計士で構成されています。

- 当初2026年5月8日に予定されていた2026年3月期の決算発表(決算短信)は、事実関係の調査及び決算数値の確定作業に時間を要するため、延期が決定されました。

- 業績に与える影響は現時点では未定であり、判明次第速やかに開示するとしています。

🤖 AI考察

海外子会社における不適切事案の疑いを受け、第三者委員会を設置し、決算発表を延期することは、情報開示の透明性を確保しようとする企業の姿勢を示すものと考えられます。今回の発表は、連結財務諸表への影響や今後の公表スケジュールを含め、投資家が今後の動向を注視する要因となり得ます。

6988|日東電

3302.0

▲ +2.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日東電工の2026年3月期連結売上収益は1兆281億71百万円となり、前期比1.4%の増収となりました。

- 連結営業利益は1,836億15百万円で前期比1.1%の減益、親会社の所有者に帰属する当期利益は1,334億98百万円で前期比2.7%の減益となりました。

- 2026年3月期の年間配当金は1株当たり60.00円(株式分割考慮後)と発表され、前期の56.00円(株式分割考慮後)から増額されました。

- 2027年3月期の連結業績予想では、売上収益1兆650億円(前期比3.6%増)、営業利益1,930億円(前期比5.1%増)、親会社の所有者に帰属する当期利益1,410億円(前期比5.6%増)を見込んでいます。

- 2027年3月期の年間配当金は1株当たり64.00円(中間32.00円、期末32.00円)を予想しています。

🤖 AI考察

日東電工の2026年3月期決算は、増収を達成したものの、営業利益および親会社の所有者に帰属する当期利益は前期比で微減となりました。これは、売上高の伸びに対し、費用構造や製品構成の変化などが影響した可能性が考えられます。一方、2027年3月期については増収増益を見込むとともに、年間配当金の増額予想も発表しており、今後の業績回復と株主還元への積極的な姿勢が注目ポイントとなりそうです。

7278|エクセディ

5770.0

▲ +2.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エクセディは2026年3月期連結決算において、売上収益3,039億円(前年同期比1.8%減)を計上しました。

- 一方で、営業利益は222億円(前年同期比1.8%増)、税引前利益は236億円(前年同期比15.9%増)、親会社の所有者に帰属する当期利益は137億円(前年同期比7.3%増)と増益を達成しました。

- 事業セグメント別では、AT事業の売上収益は減少したものの、不採算の米国子会社閉鎖やコスト上昇分の売価転嫁によりセグメント利益は26.1%増の157億円となりました。

- 所在地別では、米州地域が前年同期の14億円の営業損失から5億円の営業利益へと黒字転換しました。

- 年間配当金は、前年同期の250.00円から300.00円に増配されました。

🤖 AI考察

売上収益が微減する中で営業利益、税引前利益、親会社所有者帰属当期利益がそれぞれ増加したことは、効率化やコスト構造の改善が進んだ可能性を示唆しています。特に不採算事業の整理や売価への転嫁がAT事業および米州地域の利益改善に貢献したと考えられます。増配と併せて、経営の安定性や株主還元への姿勢を示すものとして注目されるかもしれません。

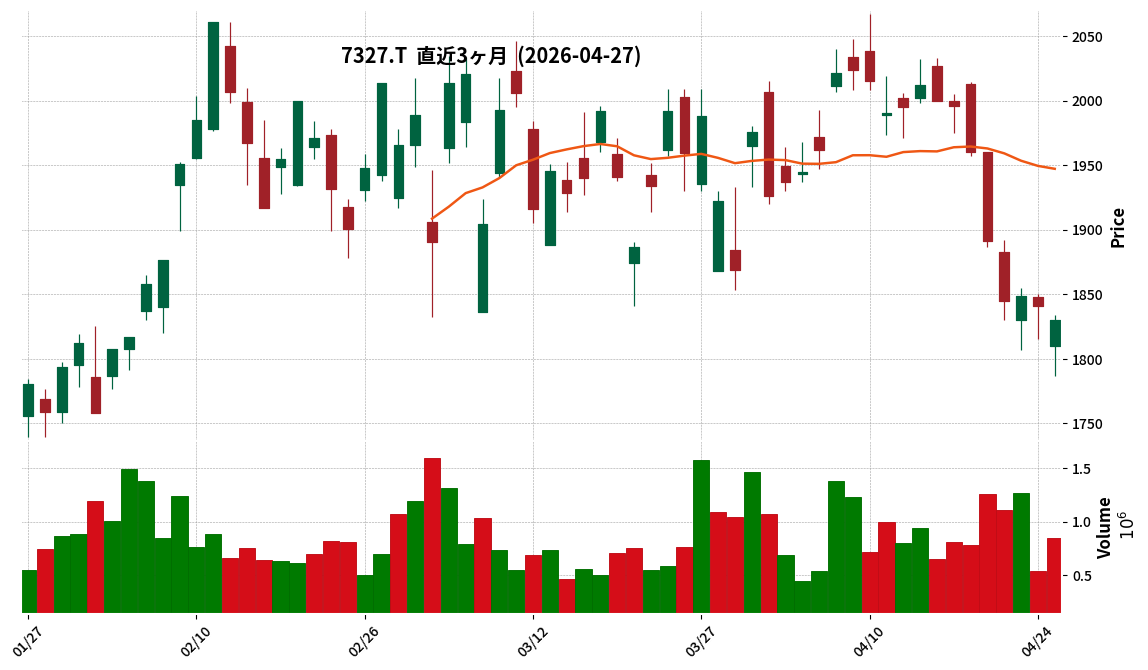

7327|第四北越FG

1830.0

▼ -0.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社第四北越フィナンシャルグループは、2026年3月期通期連結業績予想の上方修正を発表しました。

- 連結経常利益は前回発表予想の52,300百万円から61,100百万円に修正(増減額8,800百万円、増減率16.8%)。親会社株主に帰属する当期純利益は36,000百万円から42,100百万円に修正(増減額6,100百万円、増減率16.9%)。

- 業績修正の理由は、グループ一体でのコンサルティング機能発揮による法人向け役務収益を中心とした非金利収益の好調な推移と、貸出金増加による資金利益が予想を上回ったためとされています。

- 2026年3月期の期末配当予想を修正し、1株当たり27円00銭から36円00銭へ増配すると発表しました(2025年10月1日付の株式分割1:3後換算)。

- 本件増配により、2026年3月期の通期業績予想に対する配当性向は40.0%となる見込みです。

🤖 AI考察

通期業績予想の上方修正と期末配当の増額修正が同時に発表された点は、投資家にとって事業の好調さを示すポジティブな要素として受け止められる可能性があります。非金利収益の伸びと貸出金の増加が主要因であることから、本業における収益力の強化がうかがえる内容と考えられます。また、修正後の配当性向が40.0%と、同社の株主還元方針に沿った水準であることも注目されます。

8362|福井銀

3420.0

▼ -1.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社福井銀行は、株式会社福邦銀行との合併に係る認可(銀行法第30条第1項)を本日(2026年4月27日)取得したことを発表しました。

- 両行は2026年5月2日付で「福井銀行」として新たに事業を開始する予定です。

- 合併後の新銀行の概要として、商号は株式会社福井銀行、本店所在地は福井県福井市順化一丁目1番1号となります。

- 2025年9月末における両行単体単純合算ベースで、新銀行の預金残高は3兆2,950億円、貸出金残高は2兆4,482億円、従業員数は2,087人、店舗数は135か店となる見込みです。

- 代表者は取締役会長兼代表執行役 林 正博氏、取締役兼代表執行役頭取 長谷川 英一氏が務めます。

🤖 AI考察

地域金融機関の再編が進む中で、本合併は両行の統合プロセスにおける重要な節目と考えられます。合併後の新銀行は、特定の地域における事業基盤の強化を目指すものと見受けられます。統合された規模やネットワークは、今後の事業戦略に影響を与える可能性があります。

9211|G-エフ・コード

1468.0

▲ +1.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-エフ・コードは2026年4月27日開催の取締役会において、株式会社Roombox(RBX社)の株式を取得し、連結子会社化することを決議しました。

- RBX社は不動産業界に特化したマーケティング支援およびSNS活用助言事業を営んでおり、2025年12月期には売上高315百万円、営業利益115百万円を計上しています。

- G-エフ・コードはRBX社の普通株式170株を432百万円で取得し、議決権所有割合は85.0%となります。アドバイザリー費用等含めた取得総額は約438百万円です。

- 株式譲渡実行日は2026年5月15日を予定しており、子会社化が完了する見込みです。

- 本件による2026年12月期の連結業績予想に与える影響は現在精査中であり、株式取得完了後に判明次第速やかに開示される予定です。

🤖 AI考察

- G-エフ・コードは、今回の買収により、自社のAI広告やコンテンツ配信ノウハウを不動産業界特化のRBX社に展開し、「不動産業界向けAIマーケティングモデル」の共創を目指す方針です。

- RBX社の過去3年間の売上高および利益の成長率が示されており、G-エフ・コードはこれによりグループ全体の収益性向上や競争力強化に資すると判断していると考えられます。

- 今後、連結決算への具体的な影響がどのように開示されるか、またRBX社の事業がG-エフ・コードの既存事業とどのようにシナジーを発揮していくかが注目される点となりそうです。

558A|G-SQUEEZE

3230.0

▼ -0.46%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-SQUEEZEは、2026年4月22日に公表した「東京証券取引所グロース市場への上場に伴う当社決算情報等のお知らせ」の一部訂正を発表しました。

- 2026年12月期(予想)の1株当たり当期純利益に関する注記において、公募株式数を175,000株から50,000株へ、オーバーアロットメントによる売出しに関連する第三者割当増資分を最大168,800株から最大150,100株へ訂正しました。ただし、1株当たり当期純利益の数値(166円84銭)自体は変更ありません。

- 注記事項(3)発行済株式数(普通株式)の「期中平均株式数」に関する記載で、「2025年12月期」とあった箇所を「2024年12月期」に訂正しました。

- 経営成績等の概況に関する記述において、2025年累計の訪日外国人数に関する前年比増減率を「115.8%増」から「15.8%増」へ訂正しました。

🤖 AI考察

- 今回の訂正は、上場関連資料における複数の数値情報に関するもので、情報開示の正確性を高めるための対応と考えられます。

- 特に、訪日外国人数に関する成長率の訂正は、事業環境認識に影響を与える可能性のある重要な修正と見られます。

- 一方で、公募株式数などの算出前提が変更されたにもかかわらず、2026年12月期の1株当たり当期純利益の予想数値が据え置かれた点は、投資家にとって注目すべきポイントとなる可能性があります。

8059|第一実業

3240.0

▼ -1.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 第一実業株式会社は、2026年4月27日付で「(訂正・数値データ訂正)「通期業績予想の上方修正及び期末配当予想の修正(増配)に関するお知らせ」の一部訂正について」を開示しました。

- この訂正は、2026年4月24日に開示された「通期業績予想の上方修正及び期末配当予想の修正(増配)に関するお知らせ」の一部記載の誤りを修正するものです。

- 訂正箇所は、「2.期末配当予想の修正(増配)について(1)修正の内容」の表内、「年間配当金(円)」の「前回予想」欄に記載されていた公表日付です。

- 訂正前は「(2026年11月6日公表)」と記載されていましたが、訂正後は「(2025年11月6日公表)」に修正されました。

- 期末配当予想の金額(74円00銭)を含む他の数値データや内容には変更はありません。また、本件に伴い数値データ(XBRL)も訂正後のデータが送信されています。

🤖 AI考察

この訂正は、過去の発表日付に関する誤記の修正であり、直近の業績予想や配当金額自体に影響を及ぼすものではないと考えられます。投資家にとっては、企業が情報の正確性を重視し、迅速に訂正を行う姿勢を示すものと捉えられる可能性があります。しかし、実質的な財務インパクトはないため、企業の事業活動への直接的な影響は限定的との見方もできます。

9697|カプコン

3465.0

▲ +1.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社カプコンは2026年3月期(2025年4月1日~2026年3月31日)の通期連結業績予想を上方修正しました。

- 修正後の連結業績予想は、売上高195,300百万円(前回比2.8%増)、営業利益75,200百万円(同3.0%増)、親会社株主に帰属する当期純利益54,500百万円(同6.9%増)です。

- 修正の主な理由として、デジタルコンテンツ事業における『バイオハザード レクイエム』のグローバルでの支持拡大と主力シリーズのリピートタイトル販売拡大、およびアミューズメント関連事業の好調が挙げられています。

- 個別業績見込みも、前期実績値と比較して売上高、営業利益、経常利益、当期純利益でそれぞれ増額する見込みであると発表しました。

- 2026年3月期の配当予想も修正され、期末配当が1株当たり20円から25円に増額、これにより年間配当金は中間配当20円と合わせて合計45円となる見込みです。

🤖 AI考察

連結業績予想の上方修正は、主要なデジタルコンテンツ事業における新作・旧作双方の堅調な販売に加え、アミューズメント事業など他のセグメントも好調に推移したことが背景にあると考えられます。また、配当予想の増額は、連結配当性向30%を基本方針としつつ、業績好調に伴い実績配当性向が34.5%となることで、株主還元への積極的な姿勢を示すものと捉えられます。

3856|Abalance

527.0

▼ -0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Abalanceは、2026年3月期第3四半期決算短信および2026年3月期決算短信の開示延期を発表しました。

- 2026年2月16日開示にて2026年5月中旬頃に延期されていた第3四半期決算短信の開示日は再延期され、2026年3月期決算短信も2026年5月15日から延期されます。

- 遅延の理由は、元連結子会社Abit株式会社の会計処理について、会計監査人である有限責任中部総合監査法人から不適切な処理の可能性を指摘され、本日付で調査委員会を設置したためです。

- 調査委員会の調査報告書受領は2026年5月下旬頃の見通しであり、これにより第3四半期決算短信および2026年3月期決算短信の公表は2026年6月下旬頃に延期される予定です。

- 過年度の有価証券報告書等、半期報告書等、決算短信等についても訂正が必要となる可能性があり、これらも2026年6月下旬頃の公表が予定されています。

🤖 AI考察

複数の決算開示延期は、投資家にとって企業運営の透明性に関する懸念を引き起こす可能性があります。元連結子会社における会計処理に関する監査法人からの指摘と調査委員会の設置は、今後の企業の信頼性や財務状況に影響を与える可能性があり、その進捗が注目されるでしょう。また、過年度の財務諸表に訂正が生じる可能性も示唆されており、過去の財務報告の正確性に対する検証が進むものと考えられます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント