📌 本日のピックアップ

本日は159件のIR情報をお届けします。中でもG-ROXX(241A)、メディシノバ(4875)、G-Arent(5254)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 241A|G-ROXX

- 4875|メディシノバ

- 5254|G-Arent

- 3059|ヒラキ

- 1815|鉄建建設

- 6472|NTN

- 7988|ニフコ

- 2780|コメ兵HD

- 3551|ダイニック

- 5105|TOYO TIRE

- 5237|ノザワ

- 5287|イトーヨーギョー

- 6699|ダイヤHD

- 8018|三共生興

- 9405|朝日放送グループHD

- 5471|大同特鋼

- 1301|極洋

- 173A|G-ハンモック

- 1860|戸田建

- 2173|G-博展

- 357A|P-エフアンドエフ

- 3927|フーバーブレイン

- 4375|G-セーフィー

- 4847|IWI

- 4933|Ine

- 5125|G-ファインズ

- 5582|G-グリッド

- 6089|ウィルグループ

- 6942|ソフィアHD

- 7371|G-Zenken

- 9761|東海リース

- 5619|G-マーソ

- 1786|オリエンタル白石

- 2222|寿スピリッツ

- 253A|ETSグループ

- 261A|日水コン

- 279A|P-インターグ

- 3423|エスイー

- 3930|G-はてな

- 4020|G-ビートレンド

- 4099|四国化成HD

- 4169|G-エネチェンジ

- 5616|G-雨風太陽

- 6635|大日光

- 6982|リード

- 7350|おきなわFG

- 9245|G-リベロ

- 2875|東洋水産

- 5869|早稲田学習研究会

- 3909|ショーケース

- 147A|G-ソラコム

- 7037|テノ.

- 8157|都築電気

- 9244|G-デジタリフト

- 1822|大豊建

- 2806|ユタカフーズ

- 2874|ヨコレイ

- 2876|デルソーレ

- 3047|Q-トラックワン

- 3397|トリドールHD

- 3845|アイフリーク

- 4074|G-ラキール

- 4165|G-プレイド

- 4754|トスネット

- 4767|TOW

- 5923|高田機工

- 7270|SUBARU

- 7327|第四北越FG

- 7369|G-メイホーHD

- 7376|G-BCC

- 8362|福井銀

- 9212|G-GEI

- 9663|ナガワ

- 3710|ジョルダン

- 565A|P-FFFHD

- 8066|三谷商

- 546A|MIRAINI

- 3277|サンセイランディック

- 3299|ムゲンエステート

- 3683|サイバーリンクス

- 3861|王子HD

- 4990|昭和化

- 5101|浜ゴム

- 5966|京都機械工具

- 6858|小野測器

- 6977|日抵抗器

- 7272|ヤマハ発

- 8076|カノークス

- 8163|SRSHD

- 8388|阿波銀

- 8714|池田泉州

- 4116|大日精化

- 6151|日東工器

- 1979|大気社

- 406A|P-環境のミカタHD

- 5074|テスホールディングス

- 5724|アサカ理研

- 5918|滝上工

- 6144|西部電機

- 6331|菱化工機

- 6376|日機装

- 6400|不二精機

- 6457|グローリー

- 2376|サイネックス

- 4391|G-ロジザード

- 6190|G-PXB

- 6291|エアーテック

- 352A|G-LOIVE

- 3769|GMOPG

- 4051|GMO-FG

- 9449|GMO

- 153A|G-カウリス

- 1716|第一カッター

- 1376|カネコ種苗

- 2498|オリコンHD

- 5983|イワブチ

- 6637|寺崎電気

- 1783|fantasista

- 2160|G-GNI

- 2388|G-ウェッジHD

- 2585|ライフドリンクC

- 2597|ユニカフェ

- 3150|グリムス

- 3156|レスター

- 3187|G-ミラタップ

- 3359|G-cotta

- 3469|デュアルタップ

- 3652|G-DMP

- 3667|enish

- 3670|協立情報通信

- 3719|AIストーム

- 3763|プロシップ

- 3772|ウェルス

- 2652|まんだらけ

- 7699|G-OPS

- 3664|G-WIZE

- 2323|fonfun

- 6566|要興業

- 7837|アールシーコア

- 8771|Eギャランティ

- 3358|Trailhead

- 4771|エフアンドエム

- 6554|G-エスユーエス

- 6794|フォスター電

- 8252|丸井G

- 9211|G-エフ・コード

- 4258|G-網屋

- 3392|デリカフーズHD

- 4499|Speee

- 5856|エルアイイーエイチ

- 5868|ロココ

- 6579|G-ログリー

- 6912|菊水HD

- 7383|ネットプロHD

- 7790|バルコス

- 6890|フェローテック

- 4192|G-スパイダープラス

- 9984|ソフトバンクグループ

- 8591|オリックス

241A|G-ROXX

476.0

▲ +1.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ROXXは、2026年5月15日付で「2026年9月期第2四半期 決算説明会 Transcript」を公開しました。

- 2026年9月期第2四半期の売上高は前年同期比+28.2%の約9.4億円で着地しました。

- 同期間の営業利益は約1.6億円の営業損失でしたが、前年同期比で約4.4億円改善しました。

- 通期業績予想として、売上高50億円および通期黒字化を目指しており、第2四半期時点の売上高通期進捗率は37.5%です。

- 第2四半期においては、Zキャリア AI面接官のSOMPOひまわり生命保険株式会社への導入や、AI関連の開発強化がトピックとして挙げられています。

🤖 AI考察

G-ROXXの2026年9月期第2四半期決算では、売上高が前年同期比で大幅な成長を遂げ、営業損失も大きく改善している点が注目されます。上期は先行投資により赤字となるビジネスモデルが示されており、下期での投資回収と通期黒字化の達成に重点が置かれていると考えられます。特に、AI関連プロダクトの導入・開発強化は、今後の収益構造に影響を与える可能性があります。

4875|メディシノバ

223.0

▲ +3.72%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- メディシノバ・インクは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 売上高は186,984米ドルでした。

- 当社株主に帰属する四半期純損失は2,586,258米ドル(1株当たり純損失は0.05米ドル)となりました。

- 総資産は2026年3月31日時点で42,704,854米ドル、株主資本は39,407,234米ドル、株主資本比率は92.3%です。

- 2026年12月期の連結業績予想については、現時点で合理的な予測が困難であるため記載されていません。

🤖 AI考察

メディシノバは新規医薬品開発に特化するバイオ医薬品企業であり、設立以来多額の純損失を計上しています。売上高が発生している一方で、研究開発活動に伴う継続的な費用が純損失に影響していると考えられます。事業の特性上、短期的な収益性よりも長期的な開発パイプラインの進捗が注目される傾向があります。

5254|G-Arent

3900.0

▼ -7.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-Arentは2026年5月15日、2026年6月期第3四半期決算説明会の質疑応答書き起こし及びアーカイブ動画を公開しました。

- 同社は、生成AIの進化を受け、従来のM&A主体戦略からAIを活用した「自社プロダクト開発」へ戦略の比重を移す方針を固めたと発表しました。

- この戦略変更により、プロダクト事業の利益率ターゲット(40〜50%)の達成時期が早期化する可能性に言及しました。

- 第2四半期の一時的要因解消により、売上・利益ともに実態としての収益力は向上し、通期目標達成に向けて進捗していると説明しました。

- 2026年6月期で従来のM&A戦略に関する先行投資が一巡し、2027年6月期以降は利益回収フェーズへ移行する見通しを示しました。

🤖 AI考察

G-Arentの決算説明会質疑応答の公開は、同社の事業戦略の大きな転換点を示すものと考えられます。生成AIの活用による自社開発へのシフトは、開発効率の向上と利益率目標達成の早期化に寄与する可能性があるという見方もあります。市場は、この新しい戦略が今後の業績にどのように反映されるか、その具体的な進捗に注目していくことになるでしょう。

3059|ヒラキ

770.0

▼ -0.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ヒラキ株式会社は2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は118億95百万円で、前期比8.2%の減少となりました。

- 営業損失は3億20百万円、経常損失は3億13百万円、親会社株主に帰属する当期純損失は4億26百万円を計上しました。

- 通信販売事業の売上高は52億19百万円(前期比15.0%減)、セグメント損失は31百万円でした。

- 店舗販売事業の売上高は65億35百万円(前期比1.4%減)、セグメント利益は1億34百万円(前期比24.0%減)でした。

- 卸販売事業の売上高は1億41百万円(前期比26.1%減)、セグメント損失は3百万円でした。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想は、売上高125億円(前期比5.1%増)、営業利益1億50百万円、経常利益1億40百万円、親会社株主に帰属する当期純利益1億0百万円とされています。

- 年間配当金は2026年3月期、2027年3月期(予想)ともに1株当たり20円で据え置かれます。

🤖 AI考察

今回の決算では、売上高の減少と各利益段階での損失計上が報告されています。特に通信販売事業の不振が全体の減収に大きく影響したと考えられます。一方で、2027年3月期の業績予想では増収増益を見込んでおり、事業構造の変化やコスト削減策の効果が期待される可能性があります。

1815|鉄建建設

4980.0

▲ +0.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 鉄建建設株式会社は、2026年5月14日に開示した「中期経営計画2028のアップデート(数値目標の上方修正および配当方針の変更)に関するお知らせ」について、一部訂正を発表しました。

- 訂正は開示内容における誤記の修正が主であり、数値目標や配当方針といった開示内容そのものに変更はありません。

- 主な訂正箇所は、P.2「INDEX」のヘッダー文言、P.11「アップデートの方向性|主要KPI」におけるD/Eレシオの単位(「0.96%」から「0.96 倍」へ)、P.13「事業環境の見通し|鉄道」の写真キャプション、P.22「建築事業|重点成長戦略」の人材育成に関する記述、P.26「DX戦略」のデジタル基盤強化に関する記述、P.27「環境戦略」のカーボンニュートラルに関する記述、P.44「株主・投資家との対話」に関する記述の合計7箇所です。

- PDF変換時の不具合により、一部のロゴ表示が欠落していた点も修正されました。

- これらの訂正を踏まえ、修正版の資料が再掲載されています。

🤖 AI考察

本訂正は、中期経営計画の数値目標や配当方針の変更を伴わない、開示資料の誤記修正と体裁の改善が目的であると考えられます。投資家にとっては、前回開示された計画の実質的な内容に変更がないことを確認する上で重要な情報となります。

6472|NTN

439.7

▼ -3.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NTNは2026年3月期決算において、売上高8,263億円(前期比+0.1%)、営業利益310億円(前期比+81億円)、親会社株主に帰属する当期純利益129億円(前期は△238億円)を達成し、増収増益、黒字転換となりました。

- 売上高は自動車向け需要低迷があるものの、アフターマーケットおよび産業機械向け需要増と円安影響により増加しました。営業利益は売価改善と費用削減、円安影響により増益となりました。

- 2027年3月期業績見通しとして、売上高は8,100億円(前期比△2.0%)、営業利益は330億円(前期比+20億円)、親会社株主に帰属する当期純利益は150億円(前期比+21億円)と、減収増益を予想しています。

- 事業形態別では、2027年3月期は「軸受他」が売上高3,570億円(前期比+81億円)、営業利益145億円(前期比+23億円)と増収増益を見込む一方、「CVJアクスル」は売上高4,530億円(前期比△245億円)、営業利益185億円(前期比△3億円)と減収減益を予想しています。

- 構造改革「DRIVE NTN100」Finalは計画を前倒しで進捗しており、2025年度実績で189億円の費用と104億円の効果を計上。2026年度計画では51億円の費用と53億円の効果を見込んでいます。

🤖 AI考察

2026年3月期の好調な実績は、円安に加え、売価改善や費用削減といった構造改革の成果が表れたものと考えられます。2027年3月期は自動車向け需要の低迷により減収を見込むものの、引き続き構造改革効果や売価転嫁、コスト削減により増益を確保する計画は注目に値します。特に「軸受他」の増益見通しと、生産能力増強や新商品開発の取り組みは、今後の事業構造の変化を示唆している可能性があります。

7988|ニフコ

4513.0

▲ +3.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ニフコは2026年5月14日に公表した「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、2026年9月30日を基準日、2026年10月1日を効力発生日とする普通株式1株につき2株の割合での株式分割に伴うものです。

- 訂正箇所は、P.1の表記および添付資料P.4「(5)利益配分に関する基本方針及び当期・次期の配当」です。

- 2027年3月期の配当予想について、訂正前は1株当たり年間配当112円を予定していましたが、訂正後は中間配当56円、期末配当28円(株式分割考慮後)となりました。

- 株式分割前に換算した場合、期末配当は1株当たり56円、年間配当金は1株当たり112円となります。

🤖 AI考察

ニフコによる今回の決算短信の訂正は、先日発表された株式分割が将来の配当政策にどのように影響するかを明確にするものと考えられます。特に、2027年3月期の配当予想が株式分割を考慮した形で示されたことで、投資家は分割後の1株当たり配当額をより正確に把握できるようになるでしょう。株式分割は、投資単位当たりの金額を引き下げ、より多くの投資家が株式にアクセスしやすくなる効果が期待されます。

2780|コメ兵HD

5030.0

▼ -8.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社コメ兵ホールディングスは、2026年5月15日に「2026年3月期 決算説明資料」の一部訂正を発表しました。

- 訂正は、2026年5月14日に公表された資料のP.47の一部に誤りがあったためです。

- 2027年3月期の売上高増加額は、訂正前の7,070百万円から訂正後の7,039百万円に修正されました。

- 2027年3月期の売上総利益率増加額は、訂正前の4,597百万円から訂正後の4,372百万円に修正されました。

- 2027年3月期の売上総利益率の改善幅は、訂正前の1.1ポイントから訂正後の1.9ポイントに修正されました。

🤖 AI考察

本訂正は、既に公表されている決算説明資料における将来の財務予測に関する数値の変更を示すものです。特に、売上高増加額と売上総利益率増加額が下方修正された一方で、売上総利益率の改善幅は上方修正されており、利益率改善への焦点がより強調された可能性があります。投資家は、これらの修正がコメ兵HDの将来見通しに与える影響を評価する上で、修正された数値を考慮に入れる必要があると考えられます。

3551|ダイニック

1060.0

▲ +2.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ダイニックは、2026年3月31日を基準日とする剰余金の配当(期末配当)を決定しました。

- 1株当たりの配当金は46円となり、直近の配当予想(2025年5月15日公表)の35円から11円の増配となります。

- 前期実績(2025年3月期)の1株当たり配当金は30円でした。

- 配当金の総額は377百万円と発表されています。前期実績は251百万円でした。

- 配当原資は利益剰余金であり、効力発生日は2026年6月29日です。

- 増配の理由は、2025年5月15日に開示された配当方針に基づき、2026年3月期の業績が当初計画を上回る結果となったためとされています。

🤖 AI考察

- この決定は、同社が2025年5月15日に変更した配当方針(配当性向15%以上、連結総還元性向30%以上を原則維持)に沿ったものであると考えられます。

- 業績が当初計画を上回ったことを背景に、配当予想を上方修正したことは、株主還元への姿勢を示すものと捉えられる可能性があります。

- 前期からの連続増配は、安定的な事業成長と株主還元の継続性を示すシグナルとなるかもしれません。

5105|TOYO TIRE

3857.0

▲ +0.23%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- TOYO TIREは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表した。

- 売上高は130,951百万円(前年同期比3.4%減)、営業利益は20,610百万円(前年同期比8.1%減)となった。

- 経常利益は21,352百万円(前年同期比17.0%増)、親会社株主に帰属する四半期純利益は15,476百万円(前年同期比14.6%増)を計上した。

- 1株当たり四半期純利益は100.50円(前年同期は87.71円)となった。

- 通期の連結業績予想および期末配当予想(年間135.00円)は、直近に公表されている内容から修正はない。

🤖 AI考察

売上高と営業利益は前年同期比で減少したものの、経常利益と親会社株主に帰属する四半期純利益は増加した点が注目されます。これは、損益計算書における営業外収益・費用、および特別損益の変動が影響している可能性が考えられます。また、自己資本比率が前年同期の69.4%から72.5%に改善しており、財務基盤の強化が進んでいると見られます。

5237|ノザワ

1154.0

▲ +2.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ノザワは2026年3月期連結決算において、売上高223億12百万円(前期比3億58百万円増)を計上しました。

- 営業利益は19億93百万円(前期比3億13百万円増)、経常利益は21億66百万円(前期比3億28百万円増)となり、増収増益を達成しました。

- 親会社株主に帰属する当期純利益は6億5百万円で、前期比5億51百万円の減益となりました。これは主に訴訟損失の増加(9億48百万円増)、「マインマグ」製品の減損損失(2億71百万円)、棚卸資産評価損(91百万円)といった特別損失の計上によるものです。

- 主力商品「アスロック」の売上高は前期比5億3百万円減の100億98百万円でしたが、住宅向け押出成形セメント板は前期比7億93百万円増の73億94百万円となりました。

- 連結キャッシュ・フローは、営業活動によるキャッシュ・フローが2億36百万円の増加、投資活動によるキャッシュ・フローが7億90百万円の減少、財務活動によるキャッシュ・フローが4億78百万円の減少となり、期末現金及び現金同等物は前期末比10億32百万円減少の57億23百万円となりました。

🤖 AI考察

ノザワの2026年3月期決算は、売上高と経常利益の増加が確認されましたが、特別損失の計上が最終的な純利益に大きく影響したと考えられます。特に訴訟損失や減損損失は、今後の経営戦略において注視すべき要因となる可能性があります。一方で、住宅向け製品の売上増は、建築市場における特定のセグメントでの堅調な需要を示していると捉えられます。

5287|イトーヨーギョー

1006.0

▲ +0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- イトーヨーギョーは2026年3月期の決算を発表しました。

- 売上高は39億33百万円(前期比15.6%増)となりました。

- 営業利益は3億36百万円(同66.9%増)、経常利益は3億34百万円(同68.9%増)を計上しました。

- 当期純利益は3億20百万円(同8.1%減)となりました。

- 1株当たり当期純利益は108.80円でした。

- 年間配当金は、期末配当22.00円で、合計22.00円が計画されています(前期は合計20.00円)。

- 2027年3月期の業績予想では、売上高40億円(前期比1.7%増)、営業利益2億70百万円(同19.8%減)、経常利益2億74百万円(同18.1%減)、当期純利益2億00百万円(同35.8%減)、1株当たり当期純利益67.85円を見込んでいます。

🤖 AI考察

イトーヨーギョーの2026年3月期は、売上高、営業利益、経常利益が大きく増加した一方、当期純利益は減少しました。これは、堅調な事業成長と同時に、特別損益等の要因が純利益に影響を与えた可能性を示唆しています。次期の業績予想では、増収ながらも各段階利益は減益を見込んでおり、今後の事業環境の変化や戦略の動向が注目される点と考えられます。

6699|ダイヤHD

496.0

▼ -7.46%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ダイヤモンドエレクトリックホールディングス株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は96,768百万円で、前期比5.5%増加しました。

- 連結営業利益は2,753百万円で、前期比21.3%増加しました。

- 連結経常利益は2,738百万円で、前期比86.6%増加しました。

- 親会社株主に帰属する当期純利益は819百万円で、前期比99.1%増加しました。

- 2027年3月期の連結業績予想では、通期売上高99,400百万円(前期比2.7%増)、営業利益1,750百万円(前期比36.4%減)、経常利益510百万円(前期比81.4%減)、親会社株主に帰属する当期純利益10百万円(前期比98.8%減)を見込んでいます。

- 2026年3月期の年間配当金は25円00銭で、前期と同額でした。2027年3月期(予想)も年間25円00銭としています。

8018|三共生興

836.0

▼ -0.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三共生興は2026年3月期の連結業績を発表しました。売上高は239億84百万円(前期比2.5%減)、営業利益は7億50百万円(同57.5%減)、経常利益は20億85百万円(同21.0%減)、親会社株主に帰属する当期純利益は20億69百万円(同1.9%減)となりました。

- 「DAKS」「LEONARD」の両ブランドにおいて、将来の損失計上リスク軽減のため、商品評価損5億31百万円、商標権・のれん等に係る減損損失15億26百万円を計上しました。

- 特別利益として投資有価証券売却益31億62百万円を計上しています。

- 2026年3月期の年間配当金は27.00円(中間13.50円、期末13.50円)で、前期から変更ありません。

- 2027年3月期の連結業績予想では、売上高240億円(前期比0.1%増)、営業利益15億円(同100.0%増)、経常利益26億円(同24.7%増)、親会社株主に帰属する当期純利益20億円(同3.3%減)を見込んでいます。

🤖 AI考察

2026年3月期の連結業績は、主要ブランドにおける評価損および減損損失の計上が営業利益と経常利益を大幅に押し下げたことが読み取れます。一方で、投資有価証券売却益が特別利益として計上され、当期純利益の減益幅を抑制したと考えられます。2027年3月期の業績予想では営業利益の大幅な回復を見込んでいることから、前年度の特別損失計上後のブランド事業の収益改善に注目が集まる可能性があります。

9405|朝日放送グループHD

787.0

▲ +0.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 朝日放送グループホールディングス株式会社は、2026年5月15日付で「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表した。

- 訂正理由は、機関投資家・アナリスト向け説明会(オンライン)の開催予定日に誤りがあったため。

- 訂正前の説明会開催予定日は2026年5月18日(月)と記載されていた。

- 訂正後の説明会開催予定日は2026年5月20日(水)に変更された。

- 説明会で使用する資料の公開時刻は、開催当日の午前10時に当社ホームページに掲載する予定であり、この点については変更はない。

🤖 AI考察

今回の訂正は、決算短信の数値データではなく、機関投資家・アナリスト向け説明会の開催日程に関するものです。投資家やアナリストが情報収集を行う上で、説明会の日程変更はスケジュール調整に影響を与える可能性があります。誤りが早期に訂正されたことで、正確な情報に基づく対話の機会が確保されると考えられます。

5471|大同特鋼

1910.0

▼ -3.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大同特殊鋼株式会社は、2026年3月期の連結決算を発表しました。

- 売上収益は5,781億29百万円(前期比0.6%増)となりました。

- 親会社の所有者に帰属する当期利益は326億5百万円(前期比15.2%増)となりました。

- 調整後営業利益は399億20百万円(前期比9.2%減)を計上しました。

- 年間配当金は1株当たり49円(中間22円、期末27円)に決定しました。

- 2027年3月期の連結業績予想は、売上収益6,300億円(前期比9.0%増)、親会社所有者帰属当期利益275億円(前期比15.7%減)、年間配当金52円を見込んでいます。

🤖 AI考察

大同特殊鋼の2026年3月期連結決算では、売上収益、親会社所有者帰属当期利益ともに増加し、増収増益を達成した点は注目されます。一方で、調整後営業利益が減少しているため、利益構造の変化やコスト要因について詳しく分析する余地があると考えられます。また、来期予想では増収ながら減益を見込んでいる点も、今後の事業環境を評価する上で考慮すべき点と見ることができます。

1301|極洋

4445.0

▲ +1.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社極洋は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は3,346億12百万円(前期比10.5%増)、親会社株主に帰属する当期純利益は68億41百万円(前期比1.5%増)となりました。

- 連結営業利益は107億31百万円(前期比3.1%減)、連結経常利益は100億31百万円(前期比7.6%減)となりました。

- 2026年3月期の年間配当金は、期末配当150円00銭となり、合計で150円00銭(前期比20円増)が支払われる予定です。

- 2027年3月期の連結業績予想は、売上高3,650億円(前期比9.1%増)、営業利益120億円(前期比11.8%増)、経常利益110億円(前期比9.7%増)、親会社株主に帰属する当期純利益72億円(前期比5.2%増)を見込んでいます。

🤖 AI考察

極洋の2026年3月期連結決算では、売上高と当期純利益が増加した一方で、営業利益と経常利益が減少したことが注目されます。これは、売上の増加にもかかわらず、利益率に影響を与える要因があった可能性を示唆していると考えられます。配当金が増額されたことや、次期の業績予想で増収増益を見込んでいることから、今後の事業戦略や収益構造の改善が期待されるでしょう。

173A|G-ハンモック

1416.0

▲ +2.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の売上高は4,889百万円(前期比3.9%増)、営業利益は834百万円(前期比5.5%増)、経常利益は867百万円(前期比4.7%増)、当期純利益は685百万円(前期比10.9%増)となりました。

- 2026年3月期の1株当たり当期純利益は162円93銭、自己資本比率は45.2%でした。

- 2026年3月期の年間配当金は1株当たり40円(前期は30円)に増加しました。

- 2027年3月期の通期業績予想では、売上高5,287百万円(前期比8.1%増)、当期純利益585百万円(前期比14.6%減)、1株当たり当期純利益138円98銭を見込んでいます。

- ネットワークソリューションにおいて、AssetView Cloud+の新バージョンリリースやChatGPT送信ログ取得機能追加、外部システム連携オプションの強化が行われました。

🤖 AI考察

G-ハンモックは2026年3月期において、主要な収益指標が全て前期比で増加し、増収増益を達成しました。特に当期純利益は10.9%増と好調であり、配当金も前期から増加している点は、株主還元への意識の表れと見られます。来期(2027年3月期)の業績予想では、売上高は増加を見込む一方で、当期純利益は減少する見通しであり、その要因や詳細が今後の事業説明会で明らかになるか注目されます。

1860|戸田建

1386.0

▲ +0.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 戸田建設株式会社は、2026年3月期の連結決算において、売上高645,737百万円(前期比10.1%増)、営業利益38,215百万円(前期比43.5%増)、経常利益43,984百万円(前期比51.2%増)、親会社株主に帰属する当期純利益36,981百万円(前期比46.8%増)を計上しました。

- 1株当たり当期純利益は123円34銭となり、前期の83円59銭から増加しました。

- 2026年3月期の年間配当金は、中間配当20円00銭、期末配当38円00銭の合計58円00銭となりました。

- 2027年3月期の連結業績予想は、売上高753,000百万円(前期比16.6%増)、営業利益39,000百万円(前期比2.1%増)、経常利益40,000百万円(前期比9.1%減)、親会社株主に帰属する当期純利益35,000百万円(前期比5.4%減)と発表されています。

- 総資産は998,399百万円、純資産は403,161百万円、自己資本比率は39.1%に改善しました。

🤖 AI考察

戸田建設の2026年3月期決算では、売上高、各段階利益ともに二桁成長を達成し、特に営業利益の伸びが顕著であった点が注目されます。配当金の大幅な増額も、株主還元への積極的な姿勢を示すものと考えられます。一方で、2027年3月期の連結業績予想では増収を見込むものの、経常利益と純利益は減益予想となっており、先行投資や事業環境の変化が影響する可能性が考えられます。

2173|G-博展

893.0

▲ +0.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結売上高は48億11百万円となり、前年同四半期比で13.5%増加しました。

- 連結営業利益は1億38百万円(前年同四半期比53.2%減)、経常利益は1億40百万円(同51.9%減)、親会社株主に帰属する四半期純利益は1億1百万円(同47.3%減)となりました。

- 1株当たり四半期純利益は6円49銭でした。

- 期末の連結財政状態において、総資産は85億16百万円(前連結会計年度末比16億66百万円減)、純資産は47億85百万円(同2億17百万円減)、自己資本比率は56.1%でした。

- 2026年12月期通期の連結業績予想および配当予想は、直近公表値から変更ありません。

🤖 AI考察

G-博展の2026年12月期第1四半期決算は、売上高が前年同期比で増加した一方で、各利益項目が大幅な減少を示しました。これは、売上高に対する利益率の低下が要因であると考えられます。通期業績予想は据え置きであることから、会社としては、第1四半期の進捗が計画通りと捉えていると推察されます。

357A|P-エフアンドエフ

6240.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-エフアンドエフは、2026年3月期の連結決算において、売上高6,283百万円(前期比12.1%増)、営業利益353百万円(同29.6%増)、経常利益374百万円(同4.1%増)、親会社株主に帰属する当期純利益243百万円(同16.9%増)を計上しました。

- 2026年3月期末の連結財政状態では、総資産が3,295百万円(前期末比5.1%減)、純資産が815百万円(同33.5%増)となり、自己資本比率は24.7%でした。

- 連結キャッシュ・フローの状況では、営業活動によるキャッシュ・フローは235百万円の収入、投資活動によるキャッシュ・フローは41百万円の支出、財務活動によるキャッシュ・フローは356百万円の支出となりました。期末の現金及び現金同等物残高は522百万円です。

- 2026年3月期の年間配当金は期末130.00円、年間合計130.00円で、配当性向は16.0%でした。

- 2027年3月期(予想)の連結業績は、売上高6,291百万円(前期比0.1%増)、営業利益300百万円(同15.2%減)、経常利益304百万円(同18.9%減)、親会社株主に帰属する当期純利益197百万円(同19.0%減)、1株当たり当期純利益656.2円を見込んでいます。

🤖 AI考察

2026年3月期は増収増益を達成しましたが、翌2027年3月期の業績予想は減益を見込んでいる点に投資家は注目するかもしれません。これは、調剤薬局業界における診療報酬改定や医療DX推進など、事業環境の変化への対応を考慮したものであると考えられます。キャッシュ・フローの状況においては、営業活動による収入が確保される一方で、投資活動や財務活動による支出が見られる点が、今後の事業戦略を考察する上で重要な要素となるでしょう。

3927|フーバーブレイン

1105.0

▼ -1.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社フーバーブレインは、2026年3月期の連結決算において、売上高5,641百万円(前期比29.0%増)、営業利益203百万円(同8.7%増)、経常利益205百万円(同23.9%増)、親会社株主に帰属する当期純利益308百万円(同181.9%増)を計上しました。

- 調整後売上高は6,057百万円(同38.5%増)、調整後営業利益は734百万円(同152.7%増)、調整後経常利益は736百万円(同173.5%増)となりました。

- 2026年3月期の期末配当は1株当たり15円で、年間配当金合計は15円、配当総額は80百万円となりました。

- 2027年3月期の連結業績予想として、売上高7,915百万円(前期比40.3%増)、営業利益449百万円(同120.4%増)、経常利益420百万円(同104.2%増)、親会社株主に帰属する当期純利益330百万円(同7.0%増)を見込んでいます。

- 2026年2月6日付で、東京証券取引所スタンダード市場へ市場区分変更しました。

🤖 AI考察

フーバーブレインの2026年3月期決算は、売上高および当期純利益が大幅に増加し、特に調整後利益の伸びが顕著でした。これは、主要事業の成長とM&Aグロース戦略による投資活動有価証券売却収入の影響が反映されていると考えられます。また、配当の開始と増配予想は、株主還元への積極的な姿勢を示唆していると解釈できます。

4375|G-セーフィー

737.0

▲ +0.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- セーフィー株式会社は、2026年12月期第1四半期決算(2026年1月1日~2026年3月31日)を発表しました。

- 連結売上高は5,107百万円となり、前年同期の4,223百万円から20.9%増加しました。

- 連結営業利益は前年同期の△20百万円から105百万円に黒字転換しました。

- 連結経常利益は前年同期の△26百万円から201百万円に、親会社株主に帰属する四半期純利益は前年同期の△62百万円から165百万円にそれぞれ黒字転換しました。

- 1株当たり四半期純利益は2.97円(前年同期は△1.13円)でした。

- 2026年3月末時点のARR(年間経常収益)は14,996百万円(2025年3月末比21.5%増)、課金カメラ台数は37.0万台(2025年3月末比20.9%増)です。

- 2026年12月期の連結業績予想は売上高23,215百万円、調整後営業利益450~650百万円で、直近に公表された予想からの修正はありません。

🤖 AI考察

G-セーフィーの2026年12月期第1四半期決算は、売上高が前年同期比で増加し、営業利益・経常利益・純利益が黒字転換したことが主要な点として挙げられます。同社の主力事業であるクラウド録画サービスにおけるARRと課金カメラ台数の継続的な伸びが、業績改善の背景にあると考えられます。通期の業績予想に変更がないことから、会社は第1四半期の進捗を計画通りと見ている可能性もあります。

4847|IWI

928.0

▼ -1.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- IWIは2026年6月期第3四半期の決算説明会資料を2026年5月15日に発表した。

- 2026年6月期第3四半期累計の売上高は12,497百万円(前年同期比8.4%増)であった。

- 同累計期間の営業利益は1,361百万円(前年同期比5.8%減)、経常利益は1,391百万円(同4.7%減)、四半期純利益は951百万円(同7.1%減)となった。

- 利益減の要因として、品質対応およびセキュリティ領域の製品構成の影響が挙げられている。

- 通期業績予想を下方修正し、売上高17,200百万円(期初予想比200百万円減)、営業利益2,000百万円(同400百万円減)と発表した。

🤖 AI考察

売上高は堅調な伸びを見せた一方で、利益面では品質対応や製品構成の変化が影響し減益となったことが示されています。通期業績予想の下方修正は、一部顧客向け案件における品質対応の長期化が背景にあると考えられます。決済市場でのIT投資の底堅さや、会社全体の課題に対する是正措置の進捗が今後の注目ポイントとなるでしょう。

4933|Ine

1071.0

▲ +1.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社I-neは、2025年12月期(2025年1月1日~2025年12月31日)の連結決算を発表しました。

- 連結売上高は489億75百万円(前期比8.8%増)となりました。

- EBITDAは56億26百万円(前期比8.3%増)となりました。

- 営業利益は38億80百万円(前期比14.4%減)、経常利益は38億30百万円(前期比16.2%減)を計上しました。

- 親会社株主に帰属する当期純利益は20億97百万円(前期比28.9%減)となりました。

- 1株当たり当期純利益は119円64銭です。

- 2025年12月期の期末配当は1株当たり15円00銭(年間配当金合計15円00銭)を予定しています。

- 2026年12月期の連結業績予想は、売上高520億円~540億円、EBITDA12億円~27億円、営業利益マイナス5億円~10億円と公表されました。

🤖 AI考察

Ineの2025年12月期決算は、売上高が増加した一方で、EBITDAは微増に留まり、営業利益、経常利益、純利益がいずれも減少している点が注目されます。これは、売上成長が利益率に直結しなかった要因があることを示唆していると考えられます。また、2026年12月期の業績予想では、売上高の成長を見込む一方で、EBITDAおよび営業利益の大幅な減少を見込んでおり、今後の事業戦略やコスト構造の変化が投資家にとって重要な監視ポイントとなるでしょう。

5125|G-ファインズ

639.0

▲ +4.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ファインズは2026年6月期第3四半期決算(2025年7月1日~2026年3月31日)を発表した。

- 当第3四半期連結累計期間の売上高は1,843百万円、営業利益は61百万円、経常利益は67百万円、親会社株主に帰属する四半期純利益は43百万円であった。

- 2026年6月期当第3四半期より四半期連結財務諸表を作成しており、前年同四半期との比較増減率は記載されていない。

- 今期より株式会社オルプラおよび株式会社Nexilを連結の範囲に含めている。

- 通期の連結業績予想は、売上高2,747百万円、営業利益131百万円、経常利益136百万円、親会社株主に帰属する当期純利益81百万円、1株当たり当期純利益18円33銭とされている。

🤖 AI考察

今期より連結財務諸表へ移行したことで、従来の個別業績との単純比較はできないものの、新たな連結範囲での事業規模や収益性が示されたと考えられます。オルプラおよびNexilの子会社化による「人材プラットフォーム」形成への着手は、今後の事業戦略における重要な転換点として注目される可能性があります。DX市場の成長を背景に、RPOサービス提供の加速が今後の業績にどのように寄与していくか、その進捗を追うことが重要と見られます。

5582|G-グリッド

2368.0

▼ -0.92%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-グリッドは、2026年6月期第3四半期決算において、売上高1,951百万円(前年同期比28.7%増)、営業利益310百万円(前年同期比3.5%増)を計上しました。

- ドメイン別の売上高は、電力分野が1,041百万円(前年同期比14.5%増)、都市・交通分野が351百万円(前年同期比164.1%増)、エネルギーマネジメント分野が160百万円(前期はなし)となりました。製造・運輸分野は340百万円(前年同期比26.1%減)でした。

- 第3四半期末の従業員数は133名(AIエンジニア86名、蓄電所関連エンジニア3名、営業・管理44名)となり、採用活動は当初計画を達成しています。

- 売上高は期初計画比0.3%増、営業利益は期初計画比57.5%増で着地しました。

- 通期の業績目標は、AI事業の堅調な推移と第4四半期からの蓄電所開発の収益貢献により達成見込みとされています。

🤖 AI考察

G-グリッドの2026年6月期第3四半期決算は、売上高・営業利益ともに前年同期比で増加し、特に電力および都市・交通分野の成長が顕著であると考えられます。採用活動による人員拡充とオフィス移転費用が増加する中でも営業利益が増加した点は、売上高の堅調な伸びが寄与したと見ることができます。また、第4四半期から始まる蓄電所開発事業が通期業績目標達成の鍵となる可能性があり、今後の進捗が注目されます。

6089|ウィルグループ

1044.0

▼ -5.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ウィルグループは、2026年3月期連結決算において、売上収益が1,468.5億円(前年同期比+5.1%)、営業利益が32.7億円(前年同期比+40.2%)を達成しました。

- 連結売上収益は2023年3月期以来となる過去最高を記録し、営業利益は大幅な増益となりました。

- ノーマライズド営業利益は30.0億円(前年同期比+32.8%)、EBITDAは56.3億円(前年同期比+15.0%)でした。

- 国内Working事業の売上収益は882.6億円(前年同期比+6.2%)、セグメント利益は35.7億円(前年同期比+10.1%)でした。

- 海外Working事業の売上収益は585.0億円(前年同期比+3.6%)、セグメント利益は24.2億円(前年同期比+69.4%)でした。ノーマライズドセグメント利益では前年同期比+50.8%を達成しています。

- 新中期経営計画「WILL-being 2029」が発表されました。

🤖 AI考察

ウィルグループの2026年3月期決算は、売上収益と営業利益において過去最高を記録し、特に営業利益の大幅な伸びは注目に値すると考えられます。国内Working事業における建設技術者領域の拡大や事業ポートフォリオの入替、海外Working事業における販管費の抑制などが寄与したとみられ、新中期経営計画「WILL-being 2029」の始動と合わせて、今後の事業戦略の進捗が注目されるでしょう。

6942|ソフィアHD

1299.0

▼ -0.46%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上収益は8,329百万円となり、前期比で0.4%の減少となりました。

- 同期の連結営業利益は△60百万円の損失を計上し、前期の344百万円の営業利益から赤字に転落しました。

- 親会社の所有者に帰属する当期利益は△34百万円の損失となりました。

- 2026年3月期末時点の親会社所有者帰属持分比率は41.5%(前期末は40.6%)でした。

- 2027年3月期の連結業績予想では、売上収益8,928百万円(前期比7.2%増)、営業利益159百万円の黒字転換を見込んでいます。

🤖 AI考察

ソフィアHDの2026年3月期決算では、売上収益はほぼ横ばいながら、利益面では赤字転落となりました。これは、インターネット関連事業における子会社売却の影響や、MVNO事業における競争激化などが影響したと考えられます。一方で、2027年3月期には売上収益の増加と営業利益の黒字転換を予想しており、特に通信事業および調剤薬局事業での回復が期待される状況と見られます。

7371|G-Zenken

676.0

▼ -2.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-Zenkenは2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算を発表しました。

- 連結累計期間の売上高は4,298百万円(前年同期比1.9%増)でした。

- 営業利益は498百万円(前年同期比54.9%増)、経常利益は540百万円(同60.8%増)、親会社株主に帰属する四半期純利益は372百万円(同26.4%増)となりました。

- 1株当たり四半期純利益は30円63銭でした。

- 2026年6月期の連結業績予想(通期)および年間配当予想については、直近に公表された内容からの修正はありませんでした。

🤖 AI考察

G-Zenkenの2026年6月期第3四半期決算は、売上高が堅調に推移し、特に利益面で大幅な伸びを示しました。これは、事業運営の効率化やコスト管理の改善が進んだ結果と見ることができます。また、通期の業績予想が据え置かれたことは、会社として既存の計画達成に自信を持っていることを示唆していると考えられます。

9761|東海リース

2290.0

▼ -1.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東海リース株式会社は、2026年5月14日に開示された「2026年3月期決算短信〔日本基準〕(連結)」の一部を訂正した。

- 訂正箇所は、添付資料3ページ「(4)今後の見通し 連結業績予想の期間」である。

- 訂正前の連結業績予想の期間は「2024年4月1日〜2025年3月31日」と記載されていた。

- 訂正後の連結業績予想の期間は「2026年4月1日〜2027年3月31日」となる。

- 本訂正は、決算短信の記載内容の誤りに関するものである。

🤖 AI考察

連結業績予想の対象期間が将来の期間へ修正されたことは、投資家にとって、今後発表される業績見通しがどの会計期間に関するものかを確認する上で重要な情報となります。このような訂正は、情報開示の正確性を確保するために行われるものです。決算短信全体を再確認することで、この訂正が他の情報に与える影響がないかを確認することが重要と考えられます。

5619|G-マーソ

847.0

▼ -1.74%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-マーソの2026年12月期第1四半期(2026年1月1日~2026年3月31日)連結売上高は291百万円で、前年同四半期比3.6%増となりました。

- 同期間の連結営業損失は△10百万円(前年同四半期は△12百万円)、連結経常損失は△8百万円(同△12百万円)、親会社株主に帰属する四半期純損失は△5百万円(同△10百万円)となりました。

- 1株当たり四半期純損失は△1.45円(前年同四半期は△2.95円)です。

- 連結財政状態において、当第1四半期連結会計期間末の総資産は2,157百万円、純資産は1,944百万円、自己資本比率は90.1%でした。

- 2026年12月期通期の連結業績予想(売上高1,262百万円、営業損失△76百万円、経常損失△75百万円、親会社株主に帰属する当期純損失△76百万円)に変更はありません。

🤖 AI考察

G-マーソの第1四半期決算では、売上高が前年同期比で増加し、各段階での損失額が縮小した点が注目されます。これは、ヘルステック事業における「予約売上」「広告売上」の継続的な増加が貢献していると考えられます。通期業績予想に変更がないことから、会社側は期首に立てた計画に対して概ね順調に進捗していると見ていると推測されます。

1786|オリエンタル白石

332.0

▼ -3.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- オリエンタル白石は、2026年5月14日に公表した「2026年3月期決算短信[日本基準](連結)」の一部訂正を発表しました。

- 訂正内容は、2027年3月期の連結業績見通しに関するものです。

- 訂正前の2027年3月期連結業績見通しは、売上高750億円、営業利益43億円、経常利益49億円、親会社株主に帰属する当期純利益30億円でした。

- 訂正後の2027年3月期連結業績見通しは、売上高750億円、営業利益40億円、経常利益45億円、親会社株主に帰属する当期純利益27.5億円に変更されました。

- 売上高の見通しは変更がなく、営業利益は3億円、経常利益は4億円、親会社株主に帰属する当期純利益は2.5億円それぞれ減少しています。

🤖 AI考察

今回の訂正は、先日発表されたばかりの2027年3月期連結業績見通しの利益項目に関するものであり、投資家は訂正前の数値と比較してその影響を把握する必要があると考えられます。特に、売上高の見通しに変更がない中で利益が下方修正された点は、収益性に対する見方に影響を与える可能性があります。公式発表された事実に基づき、企業が今後の業績をどのように見ているかを確認する上で重要な情報と言えるでしょう。

2222|寿スピリッツ

2112.0

▲ +1.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 寿スピリッツは、2026年3月期の通期決算において、売上高78,781百万円、営業利益18,598百万円、経常利益18,733百万円、当期純利益12,557百万円を達成しました。これらはいずれも過去最高値を4期連続で更新したものです。

- インバウンド売上高(国際線ターミナル売上高)は、日中関係の影響があったものの、前期比6.8%増の10,701百万円となり、続伸しました。

- 新規出店として、2025年11月に阪神梅田本店に「ソルトラ」、西武池袋本店に「バニスタ」、2026年2月にジェイアール名古屋タカシマヤに「ハローメイプリ」など、計11店舗を出店しました。一方、東京駅構内の3店舗を含む計9店舗の退店も実施されました。

- 沖縄展開を強化しており、沖縄向け売上高は1,977百万円に達しました。さらに、2027年6月稼働開始を目指し、宮古島に新工場(設備投資額29億円、売上50億円規模の生産能力)を建設準備中です。

- 2026年3月期通期業績は、期初予想に対し、売上高で98.9%、経常利益で95.0%の達成率となりました。

🤖 AI考察

発表された決算では、売上高および各利益が4期連続で過去最高を更新したことが、企業の成長軌道の継続を示唆していると考えられます。インバウンド売上が特定の外部要因下でも増加している点や、新規ブランドの積極的な展開、さらには沖縄での新工場建設といった具体的な成長戦略の推進は、今後の事業展開における注目点となり得ます。ただし、期初予想に対しては売上高・経常利益ともに未達であった点も確認されており、計画達成度合いについては注視が必要かもしれません。

253A|ETSグループ

1385.0

▲ +3.28%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ETSグループは、2026年9月期第2四半期(中間期)の連結決算を発表しました。

- 連結経営成績(累計)において、売上高は5,687百万円(前年中間期比12.2%増)を記録しました。

- 営業利益は722百万円(同88.8%増)、経常利益は709百万円(同90.6%増)、親会社株主に帰属する中間純利益は433百万円(同89.9%増)となりました。

- セグメント別では、電気工事業の売上高は4,845百万円(同13.7%増)、セグメント利益は637百万円(同123.7%増)でした。不動産関連事業の売上高は835百万円(同4.1%増)、セグメント利益は76百万円(同1.2%増)でした。

- 通期の連結業績予想については、売上高11,850百万円、営業利益777百万円と、直近に公表された予想からの修正はありません。

🤖 AI考察

今回の決算発表では、ETSグループが前年中間期に比べ大幅な増収増益を達成したことが示されています。特に電気工事業セグメントにおける利益の大きな伸びは、電力事業の工事採算改善が背景にあると考えられます。通期業績予想が据え置かれていることから、今後の事業進捗が注目されるところです。

261A|日水コン

2256.0

▲ +2.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日水コンの2026年12月期第1四半期決算において、受注高は28億13百万円(前年同期比▲55.5%)、売上高は74億9百万円(同+4.0%)を計上しました。

- 営業利益は12億34百万円(前年同期比▲8.7%)、親会社株主に帰属する四半期純利益は8億43百万円(同▲8.5%)となりました。

- 受注高の減少は、2025年第1四半期に計上された10年契約の大型案件(31億20百万円)の反動によるものであり、これを除いた受注高は前年同期比▲12.0%です。

- 営業利益の減益は、業務補償引当金繰入額等の増加(1億29百万円増)による影響と説明されており、この特殊要因を除いた実力値の営業利益は13億64百万円と前期と同程度です。

- 2026年5月15日付で株式会社Liberawareとの資本業務提携契約を締結し、約5億円を出資したことが発表されました。

🤖 AI考察

第1四半期の売上高は増収を達成した一方で、営業利益は減益となりましたが、これは過去3年間の平均値で算定される業務補償引当金繰入額の増加が主因であり、現在の事業活動における瑕疵発生ではないと説明されています。受注高は大型案件の反動で減少しましたが、受注残高は依然として確保されており、通期の受注・売上計画達成に向けて季節変動を考慮した進捗が示唆されていると考えられます。また、株式会社Liberawareとの資本業務提携は、将来的な水インフラ分野におけるDXソリューション強化に向けた戦略的投資と見ることができます。

279A|P-インターグ

1550.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-インターグは2026年3月期の決算(非連結)を発表しました。

- 売上高は8,706百万円で、前年同期比47.5%の増加となりました。

- 営業利益は222百万円(前年同期比22.4%増)、経常利益は249百万円(同29.4%増)、当期純利益は165百万円(同23.5%増)を計上しました。

- 1株当たり当期純利益は82.60円となりました(2024年6月28日付の株式分割を考慮)。

- 2027年3月期からは連結決算へ移行し、売上高9,894百万円、営業利益85百万円、経常利益118百万円、親会社株主に帰属する当期純利益76百万円を見込んでいます。

🤖 AI考察

P-インターグの2026年3月期決算は、売上高および各利益項目において大幅な増益を達成しており、メディア事業が好調に推移したことがうかがえます。来期から連結決算への移行を予定している点は、事業規模の拡大と組織体制の変化を示すものと考えられます。キャッシュ・フローの状況では、投資活動による支出が前年度から大きく増加しており、今後の事業展開における投資戦略が注目されるでしょう。

3423|エスイー

271.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エスイーは2026年3月期の連結決算を発表しました。

- 売上高は254億01百万円(前期比△1.9%)、営業利益は5億99百万円(前期比△29.5%)、経常利益は5億91百万円(前期比△33.2%)でした。

- 親会社株主に帰属する当期純利益は△4億34百万円となり、前年同期の5億43百万円から赤字に転落しました。

- 1株当たり当期純利益は△14円40銭でした。

- 2027年3月期の連結業績予想は、売上高250億円(前期比△1.6%)、営業利益6億3百万円(前期比0.7%)、経常利益6億円(前期比1.4%)、親会社株主に帰属する当期純利益1億59百万円(前期は赤字のため増減率なし)、1株当たり当期純利益5円29銭を見込んでいます。

- 年間配当金は、2026年3月期は1株当たり13円00銭(期末配当)、2027年3月期(予想)は1株当たり12円00銭(期末配当)です。

🤖 AI考察

2026年3月期の連結決算では、売上高が微減となった一方で、営業利益、経常利益が減少、さらに親会社株主に帰属する当期純利益が赤字に転落した点が注目されます。個別業績では、研究開発部門の強化による販売管理費増加や繰延税金資産の取崩しが当期純利益に影響を与えたと説明されています。次期の業績予想では黒字転換を見込んでいるものの、市場環境やコスト動向が今後の収益性にどう影響するかは継続して確認していく必要がありそうです。

3930|G-はてな

843.0

▲ +1.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社はてなは、2026年5月15日付で「記念株主優待に関するお知らせ」を発表しました。

- この発表は、2026年4月14日付の「上場10周年記念株主優待」について、2026年4月24日付の「資金流出事案の発生に関するお知らせ」公表後も、当初の案内通りに実施する予定であることを確認するものです。

- 優待内容は、2026年7月末日時点の株主名簿に記載または記録された当社株式3単元(300株)以上を保有する株主を対象とし、株式会社デジタルプラスが提供するデジタルギフト®25,000円分を贈呈します。

- 今回の優待は、継続保有期間を問わず、3単元以上保有する全ての株主が対象です。

- 贈呈の時期は2026年10月(株主総会招集通知書に同封しての発送を予定)です。

- 本件を含む2026年7月期の当社業績に与える影響については、引き続き精査中であり、今後開示すべき事項が生じた場合には速やかに通知するとしています。

🤖 AI考察

- この発表は、資金流出事案発生後も、株主優待の実施方針に変更がないことを明確にした点で、株主の関心を集める可能性があります。

- 対象株主が継続保有期間を問わないこと、および優待内容が具体的な金額で明示されている点は、株主への還元姿勢を示すものと受け止められるかもしれません。

- 業績への影響に関する精査が続いている点については、今後の追加情報が注目されると考えられます。

4020|G-ビートレンド

675.0

▼ -2.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ビートレンド株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の決算短信(非連結)を発表しました。

- 当四半期累計期間の売上高は264百万円で、前年同期比7.1%減となりました。

- 営業損益は62百万円の損失(前年同期は4百万円の利益)、経常損益は62百万円の損失(前年同期は5百万円の利益)、四半期純損益は62百万円の損失(前年同期は2百万円の利益)を計上しました。

- CRMサービス全体のARRは955,208千円(前年同期比1.5%減)、スマートCRMサービスの契約社数は185社(前年同期末比4社増)、メールマーケティングサービスの契約社数は353社(前年同期末比53社減)でした。

- 2026年12月期の通期業績予想および配当予想については、直近に公表された内容から修正はありません。

🤖 AI考察

G-ビートレンドの2026年12月期第1四半期決算では、売上高の減少と損失計上が報告されています。これは、中期経営計画で掲げた積極的な投資フェーズにおける、インフラ関連費用や人件費増加が影響していると考えられます。CRMサービスの中でも、スマートCRMサービスの契約社数は増加しているものの、メールマーケティングサービスの契約社数が減少している点は、今後の事業構成の変化を示唆している可能性があり、継続的なモニタリングが注目されます。

4099|四国化成HD

5840.0

▼ -3.15%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績は、売上高198億68百万円(前年同期比18.2%増)、営業利益42億40百万円(同39.6%増)、経常利益45億20百万円(同60.8%増)、親会社株主に帰属する四半期純利益30億41百万円(同58.0%増)を記録しました。

- 売上高、営業利益、経常利益、親会社株主に帰属する四半期純利益は、いずれも第1四半期として過去最高となりました。

- 化学品事業は売上高146億11百万円(前年同期比26.2%増)、セグメント利益37億56百万円(同39.0%増)で増収増益となり、特にファインケミカルが好調に推移しました。

- 建材事業は売上高49億97百万円(前年同期比1.7%増)、セグメント利益3億59百万円(同31.0%増)で増収増益となりました。

- 2026年12月期通期の連結業績予想が修正されており、売上高880億円(対前期24.5%増)、営業利益144億円(同32.5%増)、経常利益145億円(同21.6%増)、親会社株主に帰属する当期純利益100億円(同18.2%増)を見込んでいます。

🤖 AI考察

四国化成HDの第1四半期決算は、売上高と各利益項目が過去最高を更新する好調なスタートを切りました。特に化学品事業におけるファインケミカルの貢献が大きく、国内外での販売拡大が全体の業績を牽引したと考えられます。また、通期の業績予想が上方修正されている点は、今後の事業展開に対する会社の自信を示すものと見られます。

4169|G-エネチェンジ

364.0

▲ +2.54%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-エネチェンジの2026年3月期連結業績は、売上高6,697百万円でした。

- 同期の連結営業利益は592百万円、親会社株主に帰属する当期純利益は130百万円となりました。

- 2025年3月期の営業利益が△3,630百万円、親会社株主に帰属する当期純利益が△1,273百万円であったことから、黒字転換を達成しました。

- 調整後EBITDAは653百万円を計上しました。

- 2027年3月期連結業績予想として、売上高6,800百万円(対前期比1.5%増)、営業利益600百万円(同1.2%増)、親会社株主に帰属する当期純利益550百万円(同320.1%増)を見込んでいます。

- 配当については、2025年3月期、2026年3月期ともに年間配当金は0.00円であり、2027年3月期(予想)も未定とされています。

🤖 AI考察

G-エネチェンジの2026年3月期決算では、前期の赤字から営業利益および親会社株主に帰属する当期純利益が黒字転換した点が注目されます。これは、事業活動が利益創出フェーズに移行しつつある可能性を示唆していると考えられます。また、2027年3月期の業績予想では、売上高は微増ながらも親会社株主に帰属する当期純利益が大幅な増益を見込んでいることから、収益性の改善が期待されていると解釈できます。

5616|G-雨風太陽

748.0

▲ +1.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-雨風太陽は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の決算を発表しました。

- 連結経営成績は、売上高232百万円(前年同期比1.1%減)、営業損失17百万円(前年同期は営業損失19百万円)、経常損失17百万円(前年同期は経常損失17百万円)、四半期純損失17百万円(前年同期は四半期純損失17百万円)となりました。

- セグメント別では、個人向けサービスの売上高が135百万円(前年同期比17.9%減)、営業利益が27百万円(前年同期比22.3%減)となりました。法人向けサービスの売上高は97百万円(前年同期比38.5%増)、営業利益は15百万円(前年同期比93.4%増)を記録しました。

- 期末の財政状態では、総資産が830百万円(前事業年度末比176百万円減)、純資産が327百万円(前事業年度末比17百万円減)となり、自己資本比率は39.5%(前事業年度末は34.3%)でした。

- 2026年12月期通期の業績予想については、2026年2月13日公表の予想数値から変更はないと発表されました。

🤖 AI考察

G-雨風太陽の第1四半期は、全体として減収・損失を計上しましたが、セグメント別では対照的な動きが見られます。特に、法人向けサービスが大幅な増収増益を達成している点は、今後の成長ドライバーとして注目される可能性があります。一方で、個人向けサービスにおいては売上高が減少しており、その要因分析と今後の施策が、通期業績予想達成に向けた鍵となることが考えられます。

6635|大日光

651.0

▼ -2.84%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大日光は2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 売上高は9,557百万円となり、前年同四半期比で7.6%増加しました。

- 営業利益は58百万円で、前年同四半期比で68.7%減少しました。

- 経常利益は80百万円で、前年同四半期比で62.0%減少しました。

- 親会社株主に帰属する四半期純利益は262百万円となり、前年同四半期比で34.4%増加しました。

- 連結範囲の重要な変更として、TROIS TAKAYA ELECTRONICS (THAILAND) Co.,Ltd.が新規連結されました。

🤖 AI考察

売上高が増加した一方で営業利益と経常利益が大幅に減少している点は、売上原価や販管費の増加、あるいは利益率の低い製品構成の変化などが影響した可能性が考えられます。一方で、親会社株主に帰属する四半期純利益が特別利益により増加しているため、その内容が今後の業績に与える影響は注目されるポイントです。連結子会社化が今後の業績にどのような貢献をするのかも継続的に監視していく価値があると考えられます。

6982|リード

612.0

▲ +1.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- リードは2026年3月期(2025年4月1日~2026年3月31日)の決算短信を発表しました。

- 2026年3月期の売上高は5,141百万円(前年同期比22.8%増)、営業損失は111百万円、経常損失は79百万円、当期純損失は69百万円となりました。

- 自動車用部品部門の売上高は4,619百万円(前年同期比19.9%増)、自社製品部門の売上高は494百万円(前年同期比125.9%増)でした。

- 2026年3月期末の総資産は8,705百万円、純資産は2,545百万円、自己資本比率は29.2%です。

- 2027年3月期(2026年4月1日~2027年3月31日)の通期業績予想として、売上高6,660百万円(前年同期比29.5%増)、営業利益80百万円、経常利益80百万円、当期純利益60百万円を見込んでいます。

- 2027年3月期の期末配当予想は1株当たり12.00円です(2026年3月期は1株当たり10.00円)。

7350|おきなわFG

5780.0

▼ -0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社おきなわフィナンシャルグループは、第2次中期経営計画(2024年4月~2027年3月)における最終年度目標(2027年3月期)を上方修正しました。

- 連結経常収益の目標は当初の71,000百万円から80,000百万円へ、連結当期純利益の目標は11,000百万円から12,000百万円へ引き上げられました。

- 連結ROEの目標は6.20%程度から6.70%程度に修正され、連結自己資本比率の目標は11%程度で変更はありません。

- 2026年3月31日を基準日とする剰余金の配当(期末配当)について、1株当たり配当金を直近予想の70円00銭から100円00銭へ増配することが決定されました。

- これにより、2026年3月期の1株当たり年間配当金は170円となり、2027年3月期の予想年間配当金は200円が示されています。

- 上方修正の理由は、沖縄銀行の貸出金平残や役務収益の増加等による堅調な業績、および市場金利が前回の上方修正時より高く推移していることを踏まえたものです。

🤖 AI考察

おきなわFGの今回の発表は、中期経営計画の最終年度目標の引き上げと大幅な増配を同時に行った点で、投資家にとって注目されるでしょう。堅調な本業の業績と市場金利環境の変化を背景に、経営目標の達成に向けた自信と、株主還元への積極的な姿勢が示されたと考えられます。累進配当方針の継続と具体的な年間配当予想が明示されたことで、今後の配当政策に対する期待も高まる可能性があります。

9245|G-リベロ

1800.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-リベロは2026年12月期第1四半期決算(2026年1月1日~2026年3月31日)を発表した。

- 連結売上高は15億4,400万円となり、前年同期比で23.8%増加した。

- 連結営業利益は5億3,500万円、経常利益は5億3,800万円を計上し、それぞれ前年同期比で90.3%増、90.9%増となった。

- 親会社株主に帰属する四半期純利益は3億6,900万円で、前年同期比101.1%の増加を記録した。

- 1株当たり四半期純利益は69円72銭、潜在株式調整後1株当たり四半期純利益は62円75銭となった。

🤖 AI考察

G-リベロの2026年12月期第1四半期決算では、売上高、各利益指標ともに前年同期比で大幅な増益を達成しており、堅調な事業運営がうかがえます。特に親会社株主に帰属する四半期純利益が101.1%増と大きく伸長した点は、収益性の改善を示唆していると考えられます。連結財政状態においては、流動資産の増加や総資産の拡大が確認され、事業拡大に伴う動きと見ることができます。

2875|東洋水産

10520.0

▲ +1.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東洋水産株式会社は、2026年5月15日開催の取締役会で、2026年3月31日を基準日とする期末配当の増配を決議しました。

- 1株当たり配当金は、直近の配当予想(2026年1月30日公表)の120円00銭から20円増額し、140円00銭となります。

- 配当金総額は13,635百万円です。

- 効力発生日は2026年6月26日、配当原資は利益剰余金です。

- これにより、2026年3月期の年間配当額は、中間配当80円と合わせて1株あたり220円となる予定です。前期実績(2025年3月期)の年間配当は200円でした。

🤖 AI考察

今回の増配は、同社が中長期的な企業価値向上と株主還元を重要な経営課題と位置付けている方針に基づくものです。直近の配当予想からの増額は、投資家にとってポジティブな情報として捉えられる可能性があります。業績及び財務状態を踏まえた結果とされており、今後の同社の株主還元方針への注目が集まると考えられます。

5869|早稲田学習研究会

1331.0

▲ +0.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社早稲田学習研究会は、2026年5月期第4四半期(2025年4月1日~2026年3月31日)の決算短信を発表しました。

- 同第4四半期累計期間の経営成績は、売上高7,113百万円、営業利益1,410百万円、経常利益1,413百万円、四半期純利益969百万円でした。

- 決算期変更(事業年度の末日を3月から5月に変更)に伴い、当事業年度は2025年4月1日から2026年5月31日までの14か月の変則決算となるため、前年同四半期増減率は記載されていません。

- 財政状態において、当第4四半期会計期間末の総資産は9,633百万円(前事業年度末比319百万円増加)、純資産は7,282百万円(同268百万円増加)となりました。自己資本比率は75.6%です。

- 2026年5月期の通期業績予想(2025年4月1日~2026年5月31日)は、売上高8,072百万円、営業利益1,450百万円、経常利益1,470百万円、当期純利益1,010百万円が据え置かれています。

🤖 AI考察

早稲田学習研究会は、決算期の変更により14か月の変則決算期間となっており、前年同期との比較ができない点に留意が必要です。今回の発表では、通期業績予想および配当予想は直近の公表値から修正がなく、計画通りの進捗が示唆されていると見られます。総資産および純資産の増加、自己資本比率の高さは、企業の財務健全性を示すものと考えられます。

3909|ショーケース

223.0

▼ -1.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ショーケースは2026年3月期の通期決算を発表しました。

- 2026年3月期は決算期変更に伴う経過期間であり、2025年1月1日から2026年3月31日までの15ヶ月間の変則決算となっています。

- 連結経営成績は、売上高3,261百万円、営業利益126百万円、経常利益120百万円、親会社株主に帰属する当期純利益850百万円を計上しました。

- 2027年3月期の連結業績予想として、売上高1,460百万円、営業利益150百万円、経常利益150百万円、親会社株主に帰属する当期純利益110百万円を見込んでいます。

- 配当は、2024年12月期および2026年3月期ともに未定です。

🤖 AI考察

2026年3月期は決算期変更により15ヶ月間の変則決算であったため、単純な前年同期比較はできません。連結業績は黒字を計上しましたが、2027年3月期は12ヶ月間の通常の事業年度となるため、売上高および各利益項目において2026年3月期の実績とは異なる規模感で推移すると考えられます。今後の事業戦略や収益構造の変化が注目される点となりそうです。

147A|G-ソラコム

1009.0

▲ +2.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ソラコムは2026年3月期通期連結決算を発表しました。

- 売上高は12,423百万円となり、前年同期比38.1%増を記録しました。

- リカーリング収益は9,296百万円で、前年同期比41.7%増となりました。

- 親会社株主に帰属する当期純利益は631百万円で、前年同期比79.0%増でした。

- 2027年3月期通期連結業績予想として、売上高15,124百万円(前年同期比21.7%増)、親会社株主に帰属する当期純利益706百万円(同11.8%増)を見込んでいます。

🤖 AI考察

G-ソラコムの2026年3月期決算は、売上高および当期純利益の大幅な増加を示しており、特にリカーリング収益の堅調な伸びが注目されます。これは、同社が推進するAI/IoTコネクティビティプラットフォーム事業が市場の需要と合致している可能性を示唆していると考えられます。来期の業績予想も増収増益を見込んでおり、継続的な成長への期待が持たれる一方、予想の達成度合いが今後の焦点となるでしょう。

7037|テノ.

914.0

▲ +2.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社テノ.ホールディングスは、2026年12月期第1四半期の決算補足説明資料を発表した。

- 全社売上高は45億84百万円(前年同期比104.5%)、営業利益は2億25百万円(前年同期比180.4%)と、第1四半期としては過去最高の業績を記録した。

- 2025年4月以降に新規で受託した保育所及び学童保育、並びに介護施設の売上増加が増収に寄与した。

- 2025年度は保育事業における公定価格の上昇率が高かったことも売上増加に貢献した。

- 公定価格に伴う精算を通常3月実施から12月に前倒しで実施した影響等により、当第1四半期の労務費が前年同期比で減少し、利益率が向上した。

🤖 AI考察

テノ.の2026年12月期第1四半期決算は、新規施設の受託と公定価格の上昇により売上高が堅調に推移し、労務費計上のタイミング変更により利益率が大きく改善した点に注目が集まります。事業ポートフォリオにおける介護事業の比率が増加傾向にあり、今後の事業構成の変化がどのように全体業績に影響を与えるか、引き続き動向を注視する価値があると考えられます。

8157|都築電気

3840.0

▲ +6.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 都築電気は2027年3月期を初年度とする3か年の中期経営計画「Trust & Challenge 2029」を策定しました。

- 新中期経営計画の最終年度である2029年3月期の連結業績目標として、売上高1,200億円、営業利益120億円、ROE14.5%以上を設定しています。

- 2033年3月期を目標とする長期ビジョンの挑戦目標を上方修正し、営業利益を当初目標の100億円から180億円へ、ROEを15%から17%へ引き上げました(売上高目標1,500億円は変更なし)。

- 株主還元方針を見直し、連結配当性向の目安を従来の40%から60%へ、DOE(連結株主資本配当率)の目安を3.5%から6.0%へ引き上げます。

- 中期経営計画では「プロフェッショナルサービスカンパニーへの変革」「成長と還元の好循環による企業価値向上」「価値創出を加速する人材ポートフォリオへの転換」を企業価値向上に向けた挑戦として掲げています。

🤖 AI考察

都築電気は、前中期経営計画「Transformation 2026」での成長領域へのリソースシフトと高収益体質への転換が奏功し、営業利益が当初想定を大幅に上回ったと評価しています。この成功を受けて、新たな中期経営計画と長期ビジョンの目標が上方修正され、特に営業利益の大幅な引き上げは、今後の収益性改善に対する経営陣の自信の表れと考えられます。また、配当性向の大幅な引き上げは、株主還元へのコミットメント強化を示しており、投資家からの注目を集める可能性があります。

9244|G-デジタリフト

1000.0

▼ -3.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社デジタリフトは2026年9月期 第2四半期(中間期)決算短信(連結)を2026年5月15日に発表しました。

- 2026年9月期中間期の連結業績は、売上高が1,763百万円(前年中間期比3.0%増)となりました。

- 営業利益は119百万円(前年中間期比2,531.0%増)、経常利益は115百万円(前年中間期比1,446.0%増)、親会社株主に帰属する中間純利益は70百万円(前年中間期比3,294.5%増)を記録しました。

- 1株当たり中間純利益は49円35銭、潜在株式調整後1株当たり中間純利益は49円17銭です。

- 2026年9月期の連結業績予想(通期)は、売上高4,321百万円(対前期比23.8%増)、営業利益210百万円(対前期比12.0%増)、経常利益196百万円(対前期比5.9%増)、親会社株主に帰属する当期純利益111百万円(対前期比2.8%増)と、直近の公表予想から修正はありません。

🤖 AI考察

G-デジタリフトの2026年9月期中間期決算は、売上高の緩やかな成長に対し、営業利益、経常利益、中間純利益が大幅な増益を達成したことが注目されます。これは、新規顧客開拓と既存顧客への提供価値向上に加え、収益性を重視した案件運営や業務効率化が利益改善に寄与した結果と考えられます。通期業績予想が据え置かれていることから、会社側は期初計画通りに進捗していると見ているようです。

1822|大豊建

750.0

▲ +0.94%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大豊建設株式会社は、2026年5月15日に「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正は、2026年5月13日に公表された決算短信の「1.経営成績等の概況 (4)今後の見通し」セクションにおける記述表示の誤りに起因します。

- 2027年3月期(2026年度)の通期連結業績予想のうち、「親会社株主に帰属する当期純利益」が訂正前4,800百万円から訂正後4,700百万円に変更されました。

- これに伴い、前期比増減率も訂正前5.3%増から訂正後3.1%増に修正されました。

- 連結売上高、連結経常利益、ならびに当社(個別)の完成工事高、経常利益、当期純利益の予想数値には変更はありません。

🤖 AI考察

今回の訂正は、2027年3月期の連結業績予想における親会社株主に帰属する当期純利益の数値と増減率に限定されており、連結売上高や連結経常利益、および個別業績予想に影響はない点が注目されます。発表された連結の当期純利益の修正幅は全体の利益規模に対して比較的小さいと考えられます。投資家は、今回の訂正が今後の事業戦略や収益性に与える影響について、引き続き企業からの詳細な説明を注視する必要があるでしょう。

2806|ユタカフーズ

2069.0

▲ +1.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ユタカフーズは2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 売上高は14,988百万円(前期比3.7%増)を記録しました。

- 営業利益は143百万円(前期比79.0%減)、経常利益は291百万円(前期比63.6%減)、当期純利益は204百万円(前期比63.1%減)となりました。

- セグメント別では、チルド食品部門が新工場稼働に伴う減価償却費及び諸経費増加によりセグメント損失457百万円を計上しました。一方、粉体部門は顆粒製品の受託増によりセグメント利益398百万円(前期比93.1%増)となりました。

- 2027年3月期通期の業績予想として、売上高15,900百万円(前期比6.1%増)、営業利益10百万円(前期比93.0%減)、当期純利益107百万円(前期比47.6%減)を見込んでいます。

🤖 AI考察

売上高は増収となったものの、チルド食品新工場の稼働に伴う減価償却費や諸経費の増加が利益を大きく押し下げたと考えられます。セグメント別の詳細から、粉体部門の好調が全体の増収を牽引しつつも、チルド食品部門の投資フェーズにおける費用負担が業績に影響を与えていると見られます。今後のチルド食品部門の収益性改善と全体利益への貢献が注目されるでしょう。

2874|ヨコレイ

1696.0

▼ -1.62%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 横浜冷凍株式会社は、2026年9月期第2四半期(中間期)の連結決算を発表しました。

- 連結経営成績は、売上高642億2,800万円(前年中間期比1.3%増)、営業利益41億600万円(同35.0%増)、経常利益43億400万円(同65.3%増)、親会社株主に帰属する中間純利益28億4,900万円(同70.5%増)となりました。

- 冷蔵倉庫事業の売上高は203億5,900万円(同10.3%増)、営業利益は47億9,300万円(同10.7%増)で、中間連結会計期間としては過去最高益を更新しました。

- 食品販売事業の売上高は438億5,300万円(同2.5%減)、営業利益は14億5,000万円(同107.3%増)で、中間連結会計期間としては過去最高益を更新しました。

- 通期の連結業績予想は、売上高1,250億円(従来予想から変更なし)、営業利益70億円(従来予想から20億円増額)、経常利益64億円(従来予想から20億円増額)、親会社株主に帰属する当期純利益48億円(従来予想から19億円増額)に修正されました。

- 2026年9月期の期末配当予想は14円00銭、年間配当予想は27円00銭に修正されました。

🤖 AI考察

冷蔵倉庫事業は旺盛な需要と料金改定、食品販売事業は「量から質」への転換と利益率改善が寄与し、両セグメントで過去最高益を更新した点は注目されます。特に食品販売事業の大幅な増益率は、事業構造転換の進捗を示すものと考えられます。通期業績予想と配当予想の上方修正は、会社が今後の業績に自信を持っていることの表れと捉えることができます。

2876|デルソーレ

439.0

▼ -1.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社デルソーレは2026年3月期の決算(非連結)を発表しました。

- 2026年3月期の売上高は14,620百万円(前期比5.1%減)、営業利益は430百万円(前期比23.3%減)、経常利益は375百万円(前期比30.4%減)となりました。

- 当期純利益は212百万円を計上し、前期の422百万円の純損失から黒字に転換しました。

- 1株当たり当期純利益は23円82銭でした。

- 2026年3月期の期末配当金は1株当たり12円(年間配当金合計12円)と決定され、2025年3月期の15円から減額となりました。

- 2027年3月期の業績予想では、売上高16,000百万円(前期比9.4%増)、営業利益700百万円(前期比62.7%増)、経常利益700百万円(前期比86.6%増)、当期純利益400百万円(前期比88.6%増)を見込んでいます。

🤖 AI考察

デルソーレの2026年3月期決算は、売上高と営業利益が減少したものの、当期純利益は黒字転換を果たしました。これは、前期の純損失から回復し、収益性の改善が見られる可能性があります。2027年3月期には売上高、各利益ともに大幅な増加が予想されており、今後の事業回復と成長戦略の進捗が注目されます。

3047|Q-トラックワン

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Q-トラックワンは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表した。

- 売上高は18億93百万円(前年同期比9.0%増)を記録した。

- 営業利益は1億67百万円(前年同期比57.0%増)、経常利益は1億77百万円(前年同期比60.5%増)、親会社株主に帰属する四半期純利益は1億11百万円(前年同期比63.3%増)となった。

- セグメント別では、商用車関連事業の売上高は16億83百万円(前年同期比10.3%増)、セグメント利益は1億38百万円(前年同期比71.7%増)を計上した。

- 運送関連事業の売上高は2億9百万円(前年同期比0.4%減)であったが、セグメント利益は29百万円(前年同期比22.6%増)となった。

- 2026年12月期通期の連結業績予想は、2026年2月13日に公表されたものから変更はない。

🤖 AI考察

Q-トラックワンの2026年12月期第1四半期決算は、売上高、各利益項目ともに前年同期比で大幅な増加を記録しており、特に商用車関連事業が業績を牽引していることが注目されます。国内販売における大型カーゴ車両の堅調な推移が全体的な増収増益に寄与したと考えられます。運送関連事業は売上高が横ばいながらも収益性の改善が見られ、事業全体の効率化が進んでいる可能性も示唆しています。

3397|トリドールHD

3954.0

▲ +1.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- トリドールHDは2026年3月期連結決算において、売上収益278,715百万円(前期比3.9%増)を計上しました。

- 事業利益は21,460百万円(前期比17.9%増)、営業利益は10,578百万円(前期比21.9%増)となりました。

- 親会社の所有者に帰属する当期利益は2,311百万円となり、前期比23.3%の増加です。

- 2026年3月期の年間配当金は期末配当11.00円で、合計11.00円(前期は10.00円)でした。

- 2027年3月期の連結業績予想では、売上収益287,000百万円(前期比3.0%増)、親会社の所有者に帰属する当期利益7,000百万円(同202.9%増)を見込んでいます。

🤖 AI考察

2026年3月期決算では、売上収益、事業利益、営業利益、親会社所有者帰属当期利益がいずれも前期比で増加しており、収益性改善の兆候が見られます。特に、2027年3月期の連結業績予想では、親会社所有者帰属当期利益が大幅な増加を見込んでいる点は、今後の企業価値向上への期待を示す可能性があります。キャッシュフロー面では、営業活動によるキャッシュ・フローは増加したものの、財務活動によるキャッシュ・フローが大幅に減少している点は、資金調達戦略や負債の返済状況を継続して確認することが重要と考えられます。

3845|アイフリーク

250.0

▼ -1.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アイフリークモバイルは、2026年3月期の決算(非連結)を発表しました。

- 2026年3月期の売上高は1,865百万円(前年同期比6.9%減)でした。

- 営業利益は29百万円(前年同期は61百万円の営業損失)、経常利益は32百万円(前年同期は50百万円の経常損失)、当期純利益は43百万円(前年同期は110百万円の当期純損失)を計上し、黒字転換しました。

- 1株当たり当期純利益は1.97円でした。

- 2027年3月期の業績予想は、売上高1,670百万円(前年同期比10.5%減)、営業利益△11百万円、経常利益△13百万円、当期純利益1百万円を見込んでいます。

- 2027年3月期よりコンテンツ事業とDX事業を「DX事業」に統合し、報告セグメントを一本化する予定です。

🤖 AI考察

2026年3月期決算では、売上高が減少したものの、営業利益、経常利益、当期純利益が前期の損失から黒字に転換した点は注目されます。これは、事業ポートフォリオの見直しや構造改革、高単価案件の獲得など、収益性改善に向けた取り組みが進展した結果と考えられます。一方で、2027年3月期の業績予想では減収・減益が見込まれており、新たな事業統合が今後の業績にどう影響するかは継続的に監視する必要があるでしょう。

4074|G-ラキール

680.0

▼ -0.73%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ラキールは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は1,999百万円となり、前年同期比で8.3%の減少となりました。

- 連結営業利益は10百万円となり、前年同期比で97.4%の減少を記録しました。

- 親会社株主に帰属する四半期純損失は5百万円となり、前年同期の純利益282百万円から損失に転じました。

- サービス別の売上高では、プロダクトサービスが1,178百万円(前年同期比20.1%減)、プロフェッショナルサービスが821百万円(前年同期比16.1%増)となりました。

- 2026年12月期の通期連結業績予想については、2026年2月13日公表の「2025年12月期 決算短信」からの修正はありません。

🤖 AI考察

G-ラキールの2026年12月期第1四半期決算では、プロダクトサービスの新規ライセンス販売減少が全体の売上高と利益に大きく影響したと考えられます。一方で、プロフェッショナルサービスは増収となっており、サブスクリプションによる使用料収入の堅調さも示されていることから、収益構造の変化や事業ポートフォリオのバランスが今後の動向を左右する可能性も考えられます。通期業績予想が据え置かれていることから、会社側は第2四半期以降の回復を見込んでいるとも解釈できます。

4165|G-プレイド

509.0

▲ +1.39%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社プレイドは2026年5月15日に、2026年5月14日に公表した「2026年12月期 第2四半期(中間期)決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、通期の対前期増減率および四半期の対前年同四半期増減率の算出において誤りがあったことが判明したためです。

- 関連する箇所の訂正に加え、数値データも訂正後のものが送信されました。

- 訂正箇所は、訂正後の資料において下線が付されて表示されています。

🤖 AI考察

本訂正は、既に公表された決算短信における数値データの誤りを修正するものです。特に増減率に関する訂正であるため、投資家は訂正後の数値を基に企業業績を評価することが重要であると考えられます。情報の正確性を確保する観点から、このような訂正は企業活動において避けられない場合もあります。

4754|トスネット

1500.0

▲ +2.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社トスネットは、2026年9月期第2四半期(中間期)連結決算を発表しました。

- 売上高は5,613百万円で、前年中間期比6.0%の減収となりました。

- 営業利益は232百万円(前年中間期比42.8%減)、経常利益は329百万円(同27.3%減)、親会社株主に帰属する中間純利益は52百万円(同80.8%減)を計上しました。

- 1株当たり中間純利益は11.23円でした。

- 通期連結業績予想および年間配当予想(期末配当37.00円)は、直近公表されている内容から修正はありません。

🤖 AI考察

トスネットの2026年9月期第2四半期決算は、売上高、各利益指標ともに前年同期比で減少しました。特に親会社株主に帰属する中間純利益は大幅な減益となっており、投資家にとっては業績悪化の要因が注目されると考えられます。通期業績予想は据え置かれているため、下半期の回復を見込んでいる可能性がありますが、今後の進捗には注意が必要という見方もできます。

4767|TOW

372.0

▲ +0.54%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社テー・オー・ダブリュー(TOW)は、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算を発表しました。

- 当第3四半期連結累計期間の売上高は137億93百万円(前年同期比10.1%増)、営業利益は13億85百万円(同2.7%増)、経常利益は13億99百万円(同1.2%増)となりました。

- 親会社株主に帰属する四半期純利益は9億10百万円(前年同期比0.6%減)を計上しました。

- セグメント別の売上高では、リアルイベントが94億10百万円(前年同期比27.0%増)と大きく伸長した一方、ハイブリッドイベントは13億9百万円(同17.7%減)、統合プロモーションは30億59百万円(同11.4%減)となりました。

- 通期の連結業績予想および配当予想(1株当たり年間18.30円)は、直近公表値から修正はありません。

🤖 AI考察

TOWの2026年6月期第3四半期決算は、売上高が二桁増を達成し、特にリアルイベントの堅調な回復が業績を牽引している状況がうかがえます。一方で、コーポレートガバナンス体制再構築や経営基盤強化への投資、M&A費用の発生により、利益の伸びは売上高の伸びを下回る結果となりました。リアルイベントへの需要回復と、それによる事業構造の変化が今後の業績に与える影響は、引き続き注視するポイントと考えられます。

5923|高田機工

1220.0

▲ +2.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 高田機工は2026年3月期決算(非連結)において、売上高14,306百万円(前期比22.5%減)を計上しました。

- 営業損益は440百万円の損失(前期は営業利益235百万円)、経常損益は301百万円の損失(前期は経常利益360百万円)となりました。

- 当期純損益は535百万円の損失(前期は当期純利益343百万円)を計上し、1株当たり当期純利益は△92.47円でした。

- 2027年3月期(予想)では、売上高14,500百万円(前期比1.4%増)、営業利益220百万円、経常利益320百万円、当期純利益220百万円を見込んでいます。

- 年間配当金は2026年3月期実績で50.00円(期末25.00円)、2027年3月期予想も50.00円(中間25.00円、期末25.00円)としています。

🤖 AI考察

2026年3月期決算は、売上高、各利益ともに大幅な悪化となり、最終赤字に転落した点が注目されます。これは、橋梁事業および鉄構事業における受注環境の厳しさが主な要因と考えられます。一方で、2027年3月期の業績予想では、売上高の微増と利益の黒字転換を見込んでいるため、今後の事業回復への取り組みが注目されるでしょう。

7270|SUBARU

2580.5

▲ +7.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SUBARUは2026年3月期の連結決算短信(IFRS)を発表しました。

- この発表には、国際財務報告基準(IFRS)に基づく連結の財務諸表が含まれています。

- 決算短信は、東京証券取引所に提出されたものです。

🤖 AI考察

この発表は、投資家がSUBARUの将来の財務健全性を評価するための基礎情報を提供するものです。IFRS基準で開示されることで、国際的な比較可能性が高まると考えられます。2026年3月期という将来の会計期間の決算短信が早期に発表されたことから、企業が透明性を重視している姿勢がうかがえます。

7327|第四北越FG

2000.0

▼ -0.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社第四北越フィナンシャルグループは、2026年3月期の連結決算を発表しました。

- 連結経常収益は260,253百万円となり、前期比33.7%増を記録しました。

- 連結経常利益は61,115百万円となり、前期比48.6%増となりました。

- 親会社株主に帰属する当期純利益は42,103百万円となり、前期比43.4%増を達成しました。

- 2027年3月期の連結業績予想として、経常利益73,600百万円(前期比20.4%増)、親会社株主に帰属する当期純利益50,000百万円(前期比18.7%増)を見込んでいます。

🤖 AI考察

第四北越FGの2026年3月期連結決算は、主要な収益・利益指標において前期比で二桁増となる大幅な増益を達成しました。特に経常利益と当期純利益の高い伸び率は、今後の事業展開における堅調な収益基盤を示唆していると考えられます。また、2027年3月期の業績予想も増益を見込んでおり、事業の継続的な成長に対する経営陣の自信が反映されていると考察できます。

7369|G-メイホーHD

520.0

▲ +4.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間の売上高は9,923百万円(前年同期比2.2%減)を計上しました。

- 同期間の営業利益は460百万円(前年同期比27.1%減)、経常利益は473百万円(同22.7%減)、親会社株主に帰属する四半期純利益は245百万円(同19.0%減)となりました。

- EBITDAは883百万円(前年同期比14.8%減)を計上しました。

- 当四半期連結累計期間において、株式会社未来政策研究所、株式会社天野建設、株式会社エモリスリンクの3社を連結範囲に新規追加しました。

- 2026年6月期の通期連結業績予想は、売上高13,500百万円、営業利益540百万円、経常利益530百万円、親会社株主に帰属する当期純利益200百万円で据え置き、直近公表されている予想からの修正はありません。

🤖 AI考察

G-メイホーHDの2026年6月期第3四半期決算は、売上高、各利益項目ともに前年同期比で減少となりました。これは主に建設事業の減収に伴う粗利の減少が要因と説明されており、事業環境や中期経営計画の進捗と合わせて、今後の推移が注目されます。連結範囲に新規3社を追加したことは、中期経営計画「M30BD」における「従業員承継型M&Aの推進」および「企業支援プラットフォームの提供」という成長戦略の一環と考えられます。

7376|G-BCC

1220.0

▲ +8.73%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-BCCは2026年9月期第2四半期(中間期)の連結決算を発表しました。

- 当中間期の連結売上高は923百万円、営業損失は81百万円、経常損失は90百万円、親会社株主に帰属する中間純損失は90百万円となりました。

- 1株当たり中間純損失は△23.52円です。

- 総資産は1,566百万円、純資産は1,067百万円で、自己資本比率は68.1%です。

- 連結範囲の重要な変更として、グッドデジタル株式会社とロボタスネット株式会社の2社が新規に連結子会社となりました。

- 通期の連結業績予想は、売上高1,850百万円、営業損失194百万円、経常損失185百万円、親会社株主に帰属する当期純損失135百万円を据え置いています。

🤖 AI考察

当中間期は、連結財務諸表の作成を開始した最初の期間であり、前年同期との比較データは開示されていません。新たに連結に加わった子会社の貢献や影響が今後の業績にどのように反映されるか、またIT営業アウトソーシング事業とヘルスケアビジネス事業の各セグメントの進捗が通期予想達成にどう寄与するかは、引き続き注目されるポイントと考えられます。

8362|福井銀

4545.0

▲ +7.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社福井銀行は、2026年3月期の連結決算を発表しました。

- 連結経常収益は79,101百万円となり、前期比22.8%の増加を記録しました。

- 連結経常利益は13,434百万円で、前期比54.3%増加しました。

- 親会社株主に帰属する当期純利益は8,601百万円となり、前期比20.0%増加しました。

- 1株当たり年間配当金は108.00円(前期58.00円)で、配当支払開始予定日は2026年6月5日です。

- 2027年3月期(予想)では、連結経常利益10,200百万円(前期比△24.0%)、親会社株主に帰属する当期純利益9,000百万円(前期比4.6%)を見込んでいます。

🤖 AI考察

福井銀行の2026年3月期決算では、経常収益と純利益が大幅な増益を達成しました。特に経常利益の54.3%増は注目に値すると考えられます。来期(2027年3月期)の連結業績予想では、経常利益の減少を見込んでいるため、その背景となる要因や今後の動向が投資家にとっての注目点となるでしょう。

9212|G-GEI

351.0

▼ -1.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Green Earth Institute株式会社(G-GEI、コード番号9212)は、2026年9月期第2四半期(中間期)決算を発表しました。

- 2026年9月期中間期の連結売上高は2億40百万円(前年同期比0.1%増)となりました。

- 営業損失は1億86百万円、経常損失は1億90百万円、中間純損失は1億92百万円を計上しました。

- 2026年9月期中間期末の自己資本比率は59.7%(前事業年度末は71.0%)でした。

- 当期純利益は1株当たり△16円93銭。年間配当予想は期末0.00円で修正はありません。

- 通期の業績予想については、売上高10億35百万円(対前期増減率△3.7%)、当期純利益1億46百万円(同15.3%増)を据え置いています。

🤖 AI考察

G-GEIの2026年9月期第2四半期決算では、売上高は微増に留まりましたが、引き続き損失を計上しています。同社の事業は国策としての受託業務が多く、売上高が第4四半期に集中する傾向にあることが開示されており、この点は業績評価において考慮されるべき点と考えられます。自己資本比率は前年度末から低下しているものの、59.7%を維持しており、財務健全性については一定の余力を示しているとも見ることができます。

9663|ナガワ

5340.0

▼ -0.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ナガワの2026年3月期(2025年4月1日~2026年3月31日)非連結決算が発表された。

- 売上高は353億8千5百万円(前期比0.3%増)、営業利益は43億8千万円(前期比1.9%増)、経常利益は50億2百万円(前期比4.1%増)、当期純利益は44億3千6百万円(前期比5.3%増)を計上した。

- 1株当たり当期純利益は284円11銭(前期は268円32銭)となった。

- 期末配当は1株当たり100円(普通配当60円、創立60周年記念配当40円)を実施し、年間合計で100円となった(前期は60円)。

- 2027年3月期の業績予想では、売上高380億円(前期比7.4%増)、営業利益45億円(前期比2.7%増)、経常利益51億円(前期比1.9%増)、当期純利益33億円(前期比25.6%減)を見込んでいる。

🤖 AI考察

ナガワの2026年3月期決算は、売上高、各利益項目すべてにおいて前期比増益を達成しており、堅調な業績推移を示したと考えられます。特に当期純利益が5.3%増加している点は注目され、1株当たり当期純利益の増加にも寄与していると見られます。また、創立60周年記念配当を含む大幅な増配は、株主還元への積極的な姿勢を示すものと捉えられます。ただし、2027年3月期の業績予想では当期純利益の減少が見込まれているため、今後の市場環境や事業戦略の進捗が注目されるでしょう。

3710|ジョルダン

626.0

▲ +5.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ジョルダンは2026年9月期第2四半期(中間期)決算を発表しました。

- 売上高は1,651百万円で、前年同期比11.4%増となりました。

- 営業利益は87百万円、前年同期比で61.3%増を記録しました。

- 親会社株主に帰属する中間純利益は259百万円で、前年同期比94.1%増となりました。

- 「乗換案内」の有料会員数は26年3月時点で10万人、月間検索回数は2億4,000万回に達し、乗車位置情報・出口情報更新や予約連携(JR東海、JR東日本、JR西日本、小田急)の機能強化が行われました。

- モバイルチケット事業では、取扱高が2025年8月に32百万円を記録し、104事業者(2026年3月実績)への提供、ゆいレールや新交通ゆりかもめとの改札機連携、顔認証による乗車サービス(山万ユーカリが丘、沖縄・中城村コミュニティバス)の運用拡大が進められました。

- 法人事業においては、当第2四半期(中間期)の売上が858百万円となり、過去最高を記録しました。

🤖 AI考察

ジョルダンの2026年9月期第2四半期決算は、売上高、営業利益、中間純利益ともに前年同期比で大幅な増加を示しており、事業の成長が加速していることがうかがえます。特に、主力の「乗換案内」アプリの機能強化や、モバイルチケット事業における事業者数の拡大、そして法人事業の売上高が過去最高を記録した点は、今後の収益基盤を強化する上で注目されるでしょう。AIデマンド交通やスマートシティモードの提供拡大、海外OTAへのAPI提供、保険付き商品の販売など、多角的な事業展開が進行している状況は、同社の今後の戦略を考える上で重要と考えられます。

565A|P-FFFHD

961.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-FFFHDは、2026年9月期中間決算(2025年10月1日~2026年3月31日)を発表しました。

- 連結経営成績において、売上高は7,210百万円(前年中間期比△3.1%減)、営業利益は64百万円(同△62.0%減)、経常利益は109百万円(同△41.9%減)、親会社株主に帰属する中間純利益は80百万円(同△30.4%減)となりました。

- セグメント別では、住宅設備機器事業の売上高は6,696百万円(前年同期比2.7%減)、セグメント利益は275百万円(前年同期比4.9%減)でした。リフォーム・建築事業の売上高は464百万円(前年同期比8.8%減)でした。

- 2026年9月期の連結業績予想(通期)は、売上高14,371百万円、営業利益21百万円、経常利益68百万円、親会社株主に帰属する当期純利益53百万円で、直近に公表されている業績予想からの修正はありません。

- 年間配当金予想は、中間3.75円、期末3.75円、合計7.50円で、直近の予想からの修正はありません。

🤖 AI考察

中間決算は減収減益となりましたが、通期の業績予想は据え置かれていることから、会社側は今後の挽回を見込んでいると考えられます。特に、住宅設備業界の厳しい環境下で、コスト削減や営業拠点強化の取り組みがどのように下期に寄与するかが注目されます。また、AI等の先端テクノロジー活用によるオペレーション最適化や顧客満足度向上への施策が、今後の収益性改善に繋がる可能性も検討されるかもしれません。

8066|三谷商

2755.0

▲ +0.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三谷商事株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 売上高は3,390億31百万円(前期比0.0%増)、営業利益は323億87百万円(前期比2.8%増)、経常利益は366億34百万円(前期比9.0%増)でした。

- 親会社株主に帰属する当期純利益は234億53百万円となり、前期比23.3%増加しました。

- 1株当たり当期純利益は280.45円(前期比57.91円増)となりました。

- 年間配当金は、期末配当53.00円と合わせて合計97.00円(前期比31.00円増)となりました。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想として、売上高330,000百万円(前期比△2.7%減)、親会社株主に帰属する当期純利益21,220百万円(前期比△9.5%減)を見込んでいます。

🤖 AI考察

三谷商の2026年3月期決算では、親会社株主に帰属する当期純利益が前期比23.3%増と大幅な増益を達成しました。これは、GIGAスクール更新特需やWindows 10サポート終了に伴うPC買い替え特需が情報システム関連事業に貢献したこと、および価格転嫁の進展が主要因と考えられます。一方で、2027年3月期の業績予想では減収減益を見込んでおり、前期の特需の反動や市況変化が影響する可能性があります。

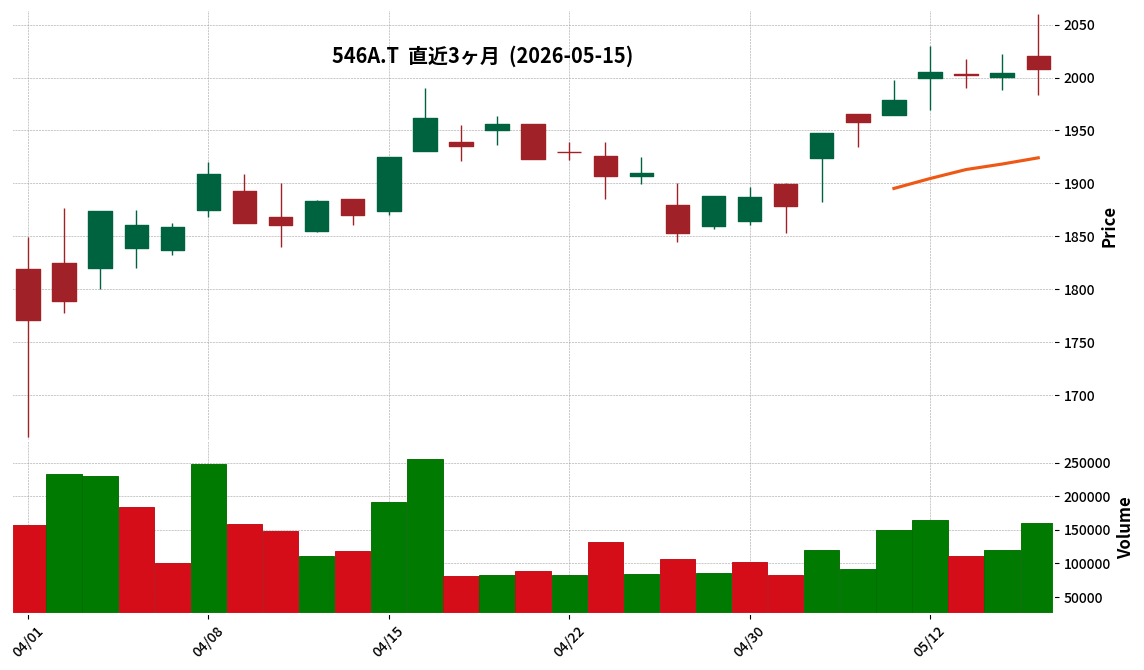

546A|MIRAINI

2008.0

▲ +0.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は2,719億18百万円で、前期比5.1%増加しました。

- 同連結会計年度の営業利益は62億69百万円(前期比11.9%減)、経常利益は56億47百万円(前期比9.1%減)となりました。

- 親会社株主に帰属する当期純利益は15億14百万円で、前期比59.1%の大幅な減少となりました。

- 特別損失として、企業取得に伴うのれん減損損失21億円を計上しています。

- デバイス事業の売上高は2,376億32百万円(前期比5.0%増)、ソリューション事業の売上高は342億86百万円(前期比5.7%増)でした。

🤖 AI考察

MIRAINIホールディングスは2026年3月期に増収を達成しましたが、営業利益と純利益は減少しました。特に親会社株主に帰属する当期純利益の大幅な減少は、のれん減損損失21億円の計上が主な要因と考えられます。これは、今後のM&A戦略や企業価値評価の視点から注目される可能性があります。

3277|サンセイランディック

1318.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サンセイランディックの2026年12月期第1四半期(2026年1月1日~2026年3月31日)連結業績は、売上高96億6百万円(前年同期比8.6%増)、営業利益20億40百万円(同13.0%増)、経常利益18億94百万円(同9.6%増)、親会社株主に帰属する四半期純利益13億17百万円(同12.1%増)となりました。

- 販売実績は、全ての区分(底地、居抜き、所有権、その他の不動産販売事業)で売上高が増加し、合計売上高は96億6百万円(同8.6%増)、件数は144件(同28.6%増)でした。

- 仕入実績は、底地及び居抜きの仕入が増加し、仕入高合計は77億24百万円(同173.6%増)、区画数は235区画(同55.6%増)となりました。

- 2026年7月1日を効力発生日として、普通株式1株につき2株の割合で株式分割を実施する予定です。これに伴い、2026年12月期(予想)の1株当たり期末配当金は株式分割を考慮し15円、年間配当金合計は「-」と記載されています。株式分割を考慮しない場合、期末配当金は30円、年間配当金合計は51円です。

- 2026年12月期の通期連結業績予想は、売上高255億円(前期比9.2%増)、営業利益24億円(同6.8%増)、経常利益19億円(同2.6%増)、親会社株主に帰属する当期純利益13億30百万円(同2.7%増)で、直近に公表されている業績予想からの修正はありません。

🤖 AI考察

サンセイランディックの2026年12月期第1四半期は、底地や居抜きを中心とした不動産販売事業が好調に推移し、増収増益を達成しました。販売実績だけでなく、仕入実績も大幅に増加している点は、今後の事業展開の基盤を強化しているものと考えられます。また、発表された株式分割は、投資単位の引き下げを通じて、より多くの投資家がアクセスしやすくなることを意図していると見られます。

3299|ムゲンエステート

2170.0

▼ -0.73%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ムゲンエステートは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。

- 連結売上高は125億23百万円(前年同期比27.0%減)、営業利益は10億14百万円(同66.0%減)、経常利益は7億31百万円(同72.5%減)、親会社株主に帰属する四半期純利益は4億40百万円(同75.5%減)となりました。

- 総資産は1,084億43百万円(前期末比1.6%増)、純資産は346億17百万円(同3.3%減)となりました。

- 通期の連結業績予想は、売上高792億86百万円、営業利益123億98百万円、経常利益110億58百万円、親会社株主に帰属する当期純利益75億95百万円で、前回発表から修正はありません。

- 配当予想も、期末配当78.00円、年間合計130.00円で修正はありません。

🤖 AI考察

第1四半期は主要な利益指標で前年同期比大幅減となりましたが、これは海外投資家の需要軟化や大型物件の販売伸び悩みが影響したとされています。一方で、投資用不動産は販売件数減ながら平均販売単価の大幅上昇により売上高が増加し、賃貸その他事業も増収増益を達成しており、事業間のバランスが注目されるかもしれません。通期業績予想は据え置かれていることから、今後の回復が見込まれていると考えられます。

3683|サイバーリンクス

986.0

▲ +0.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サイバーリンクスは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。

- 連結売上高は5,440百万円となり、前年同期比で20.9%増加しました。

- 連結営業利益は834百万円となり、前年同期比で101.3%増加しました。

- 親会社株主に帰属する四半期純利益は573百万円となり、前年同期比で111.4%増加しました。

- 経営上の重要指標である定常収入は2,297百万円(前年同期比8.5%増)となりました。

- 流通クラウド事業は売上高1,368百万円(前年同期比11.7%増)を達成しましたが、労務費増加やソフトウェア償却費増加によりやや減益となりました。

- 今期の連結業績予想(通期)は、売上高19,238百万円、営業利益1,909百万円、親会社株主に帰属する当期純利益1,308百万円で、直近の公表予想からの修正はありません。

🤖 AI考察

サイバーリンクスの第1四半期決算は、売上高および利益が前年同期比で大幅な伸びを示し、特に営業利益は2倍以上となりました。これは、主要な事業セグメントにおけるサービス提供の拡大や新たな受注獲得などが寄与した結果と考えられます。一方で、流通クラウド事業での利益がやや減少している点は、人員増加に伴う労務費増や開発投資の増加が影響していると見られます。

3861|王子HD

846.5

▲ +0.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 王子HDは2025年度(2025年4月1日~2026年3月31日)の連結営業利益が346億円となり、前年度から331億円の減益を記録しました。

- 同期間の当期純利益は556億円で、前年度から94億円の増益となりました。

- 営業利益の減益要因として、海外でのパルプ市況や紙市況の悪化、国内での減販、物流費・人件費などのコスト上昇が挙げられています。

- 当期純利益の増益は、営業外損益における外貨建債権債務の評価替えによる為替差益の増加、および特別損益における賃貸不動産や保有株式の売却益の増加によるものです。

- 2026年度(2026年4月1日~2027年3月31日)の業績予想では、連結営業利益を600億円(前年度比254億円増益)、当期純利益を350億円(前年度比206億円減益)と見込んでいます。

- 2026年度の営業利益増益の要因として、LBKPを中心としたパルプ市況の回復、2025年度に実施した値上げの通年効果、低収益性事業構造改革を挙げています。

🤖 AI考察

2025年度決算では、主要事業であるパルプ・紙市況の悪化が営業利益に大きく影響した一方で、為替差益や資産売却益が最終的な純利益を押し上げた形となりました。これは、事業環境の変動に対する財務戦略や資産ポートフォリオ管理の側面が純利益に貢献したと見られます。2026年度の業績予想では、市況回復と構造改革による営業利益の改善が期待される一方、中東情勢による影響など外部環境リスクも考慮されており、事業構造の強靭化が今後の注目点と考えられます。

4990|昭和化

510.0

▼ -2.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 昭和化学工業株式会社は、2026年3月期の連結決算において、売上高92億72百万円(前期比0.4%増)を計上しました。

- 営業利益は4億46百万円(前期比29.0%増)、経常利益は8億1百万円(前期比40.3%増)となりました。

- 親会社株主に帰属する当期純利益は6億24百万円(前期比51.7%増)を達成しました。

- 1株当たり当期純利益は58円67銭(前期比20円00銭増)となり、年間配当金は1株当たり10円00銭(前期比4円00銭増)に増額されました。

- 2027年3月期連結業績予想では、売上高94億00百万円(前期比1.4%増)、営業利益2億00百万円(前期比55.2%減)を見込んでいます。

🤖 AI考察

2026年3月期の連結決算では、売上高の微増に対して大幅な増益を達成しており、特に親会社株主帰属純利益の51.7%増は注目すべき点と考えられます。これは「持分法による投資利益」の増加や「投資有価証券売却益」の増加、特別損失の減少などが主な要因とされており、収益構造の改善を示唆している可能性があります。一方で、2027年3月期の業績予想では、売上高は増加を見込むものの、営業利益は大幅な減少を見込んでおり、その背景には持分法適用会社の業績予想が未定であることなど、一部不確定要素がある点が投資家にとっての注目ポイントとなりそうです。

5101|浜ゴム

6349.0

▼ -1.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 横浜ゴム株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。

- 連結売上収益は3,038億6百万円で、前年同期比10.4%増加しました。

- 連結事業利益は444億39百万円で、前年同期比84.6%増加しました。

- 連結営業利益は260億7百万円で、前年同期比34.5%増加しました(米国セーラム工場閉鎖に伴う一時費用130億円計上後)。

- 親会社の所有者に帰属する四半期利益は147億17百万円で、前年同期比72.6%増加しました。

- 2026年12月期の連結業績予想について、第2四半期(累計)および通期ともに修正を行っています。

- タイヤセグメントの売上収益は2,781億18百万円(前年同期比11.1%増)で、連結売上収益の91.5%を占めました。

- MB(マルチプル・ビジネス)セグメントの売上収益は239億85百万円(前年同期比4.2%増)でした。

🤖 AI考察

浜ゴムの2026年12月期第1四半期決算は、売上収益および各利益指標で前年同期比大幅な増加を記録しており、全事業領域での好調な実績が示されています。特に事業利益の84.6%増は、高付加価値商品の販売増、販売数量増、既存事業の収益性改善、コスト改善などの内部努力が寄与したと考えられます。また、通期業績予想の修正は、今後の事業活動に自信を持っている可能性を示唆していると見ることができます。

5966|京都機械工具

2421.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 京都機械工具株式会社(KTC)は、2026年3月期連結決算を発表しました。

- 売上高は83億34百万円(前年同期比7.9%減)、営業利益は7億53百万円(同11.1%減)、経常利益は8億17百万円(同13.4%減)、親会社株主に帰属する当期純利益は5億1百万円(同7.9%減)となりました。

- 2026年3月期の年間配当金は、期末配当45円00銭(普通配当40円00銭、会社設立75周年記念配当5円00銭)を含め、合計85円00銭(前期は80円00銭)に決定されました。

- 2027年3月期の連結業績予想は、売上高85億00百万円(前年同期比2.0%増)、親会社株主に帰属する当期純利益4億70百万円(同6.3%減)、年間配当金80円00銭が提示されています。

- 当期は連結子会社における不適切な会計処理事案調査費用等5億61百万円、及びデジタルトルクレンチ自主回収事案に伴う費用89百万円を特別損失として計上しました。

🤖 AI考察

2026年3月期は、不適切な会計処理事案の調査費用や製品自主回収に関連する費用が特別損失として計上され、減収減益となりました。一方で、会社設立75周年記念配当を含め年間配当が増額されたことは、株主還元への姿勢を示していると考えられます。来期予想では増収を見込むものの、記念配当の減少に伴い、年間配当は前期比で減額される見込みであり、今後の事業回復と収益性向上が注目されるでしょう。

6858|小野測器

805.0

▼ -0.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社小野測器は、2026年12月期第1四半期決算短信(連結)について、公認会計士等による期中レビューが2026年5月15日に完了したことを発表しました。

- 2026年4月23日に発表された四半期連結財務諸表等の内容に変更はありません。

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績は、売上高が4,448百万円(前年同期比19.4%増)、営業利益が423百万円(同28.0%増)、経常利益が416百万円(同27.2%増)、親会社株主に帰属する四半期純利益が267百万円(同13.1%増)となりました。

- 受注高は前年同期比12.5%増の3,893百万円、受注残高は期首から減少したものの前年同期比25.7%増の8,494百万円となりました。

- セグメント別では、「特注試験装置及びサービス」が売上高3,186百万円(前年同期比20.7%増)、セグメント利益413百万円(同28.9%増)と貢献しました。

🤖 AI考察

公認会計士による期中レビューが完了し、既に発表されている第1四半期決算内容が確定したことは、投資家にとって透明性の確保と情報信頼性の向上につながると考えられます。売上高と各利益項目が前年同期比で二桁増を達成していることから、堅調な事業運営が継続していると見られます。特に特注試験装置及びサービスの好調は、既存設備の更新需要や法規対応需要の増加に支えられている可能性があり、今後の推移が注目されます。

6977|日抵抗器

1080.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 令和8年12月期第1四半期(令和8年1月1日~令和8年3月31日)の連結売上高は1,379百万円となり、前年同四半期比で4.9%増加しました。

- 営業利益は△20百万円、経常利益は△34百万円、親会社株主に帰属する四半期純利益は△57百万円の損失を計上しましたが、それぞれ前年同四半期と比較して損失幅が縮小しました(前年同四半期は営業利益△107百万円、経常利益△122百万円、親会社株主に帰属する四半期純利益△119百万円)。

- 売上高増加の要因として、センサー関連製品の売上増加および顧客での在庫調整の改善による受注回復が挙げられています。

- 地域別の売上高は、日本国内1,054百万円、アジア235百万円、欧州83百万円、その他地域5百万円でした。

- 通期の連結業績予想および年間配当予想については、直近に公表された内容から変更はありません。

🤖 AI考察

日抵抗器の第1四半期決算では、売上高が前年同期比で増加し、各利益項目における損失額が改善した点は注目されます。これは、特定の製品分野での需要増加と顧客側の在庫調整が順調に進んだことが背景にあると考えられます。ただし、依然として四半期純損失を計上しており、通期での黒字化に向けた今後の推移や、コスト上昇への対応策が引き続き重要な要素となるでしょう。

7272|ヤマハ発

1241.5

▲ +6.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ヤマハ発動機株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 売上収益は7,301億21百万円で、前年同期比16.6%増加しました。

- 営業利益は626億35百万円となり、前年同期比43.8%の増加を記録しました。

- 親会社の所有者に帰属する四半期利益は412億60百万円で、前年同期比34.5%増加しました。

- セグメント別では、ランドモビリティ事業の売上収益が4,799億円(前年同期比23.7%増)、営業利益が490億円(同76.3%増)と大幅な伸びを示しました。

- 2026年12月期通期の連結業績予想は、売上収益2兆7,000億円(対前期比6.5%増)、営業利益1,800億円(同42.4%増)、親会社の所有者に帰属する当期利益1,000億円(同520.8%増)で据え置きとなっています。

🤖 AI考察

ヤマハ発動機は、2026年12月期第1四半期において、前年同期比で売上収益、営業利益ともに大幅な増加を達成しました。特にランドモビリティ事業における二輪車販売の好調さと為替の円安影響が全体業績を押し上げた要因と考えられます。一方で、マリン事業やアウトドアランドビークル事業では、米国関税の影響などによる減益が見られ、今後の事業展開においてはこれらのセグメントの動向も注目されるポイントです。

8076|カノークス

1992.0

▲ +0.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社カノークスは、2026年4月28日開催の取締役会において、株式会社小川真功商店の全株式を取得し、完全子会社化することを決議しました。

- 株式会社小川真功商店は、宮城県仙台市を拠点とする鋼材問屋であり、金属材料卸売および加工業を事業内容としています。

- 本件の目的は、南東北地区における商権の獲得と、カノークス東北支店の営業網との統合による東北エリア全域をカバーする鋼材販売チャネルの確立、およびサプライチェーンの強化です。

- 株式譲渡実行日は2026年7月1日(予定)です。

- 本件がカノークスの業績に与える影響は軽微であるとされています。

🤖 AI考察

- 今回の完全子会社化は、カノークスが東北地方における事業基盤を強化し、地域でのプレゼンスを拡大する戦略の一環と考えられます。

- 既存の北東北の営業網と連携することで、東北エリア全域での顧客対応力や物流効率の向上が期待される可能性があります。

- 発表された時点では業績への影響は軽微とされていますが、中長期的なシナジー効果が注目されるところです。

8163|SRSHD

1194.0

▼ -0.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SRSホールディングス株式会社は、令和8年3月期の連結決算において、売上高76,421百万円(前年同期比13.3%増)、営業利益3,051百万円(同13.9%増)、経常利益2,994百万円(同17.9%増)、親会社株主に帰属する当期純利益1,694百万円(同83.1%増)を計上しました。

- 1株当たり当期純利益は40円98銭(前年同期は22円39銭)となりました。

- 令和8年3月期の年間配当金は、期末配当が10円00銭で、合計10円00銭(前年同期は7円50銭)となりました。

- 令和9年3月期の連結業績予想として、売上高83,000百万円(前年同期比8.6%増)、営業利益3,200百万円(同4.9%増)、経常利益3,000百万円(同0.2%増)、親会社株主に帰属する当期純利益1,800百万円(同6.2%増)を見込んでいます。

- 当期中に株式会社すし弁慶を新規に連結範囲に含めています。

🤖 AI考察

SRSHDの令和8年3月期決算は、売上高および各利益項目で前年同期比増を達成し、特に親会社株主に帰属する当期純利益が大幅に増加した点が注目されます。これは、メニュー施策による商品力強化や価格改定、M&Aや新規出店による増収効果が、原材料費や人件費等のコスト増を上回った結果と考えられます。また、令和9年3月期の業績予想も増収増益を見込んでおり、事業拡大への継続的な意欲がうかがえます。

8388|阿波銀

6550.0

▲ +1.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 阿波銀は、2026年3月31日を基準日とする剰余金の配当において、1株当たり82円50銭(普通配当72円50銭、記念配当10円)とすることを決定しました。

- この決定は、2026年1月27日の直近の配当予想(1株当たり70円00銭)から12円50銭の増額となります。

- 2026年3月期の年間配当金は、中間配当金60円と合わせて1株当たり142円50銭となり、対前期比で47円50銭の増配です。

- 2027年3月期の年間配当金は、新たな株主還元方針の下、1株当たり190円(中間100円、期末90円)の予想が示されています。

- 株主還元方針として、2026年3月期は配当と自己株式取得額を合わせた株主還元率を親会社株主に帰属する当期純利益の40%以上とする目標が設定されました。

- 2027年3月期以降は、配当性向を親会社株主に帰属する当期純利益の40%以上を目標とし、自己株式取得は柔軟かつ機動的に実施する方針が示されています。

🤖 AI考察

今回の発表は、阿波銀が2026年3月期の期末配当を増額したこと、および今後の配当方針を具体的に示した点で注目されます。特に2027年3月期の年間配当予想が大幅な増配となる見込みであることは、投資家にとって、同行の株主還元への姿勢が強化されたと受け止められる可能性があります。また、株主還元方針の変更は、今後の資本政策や収益成長への自信を示唆しているとも考えられます。

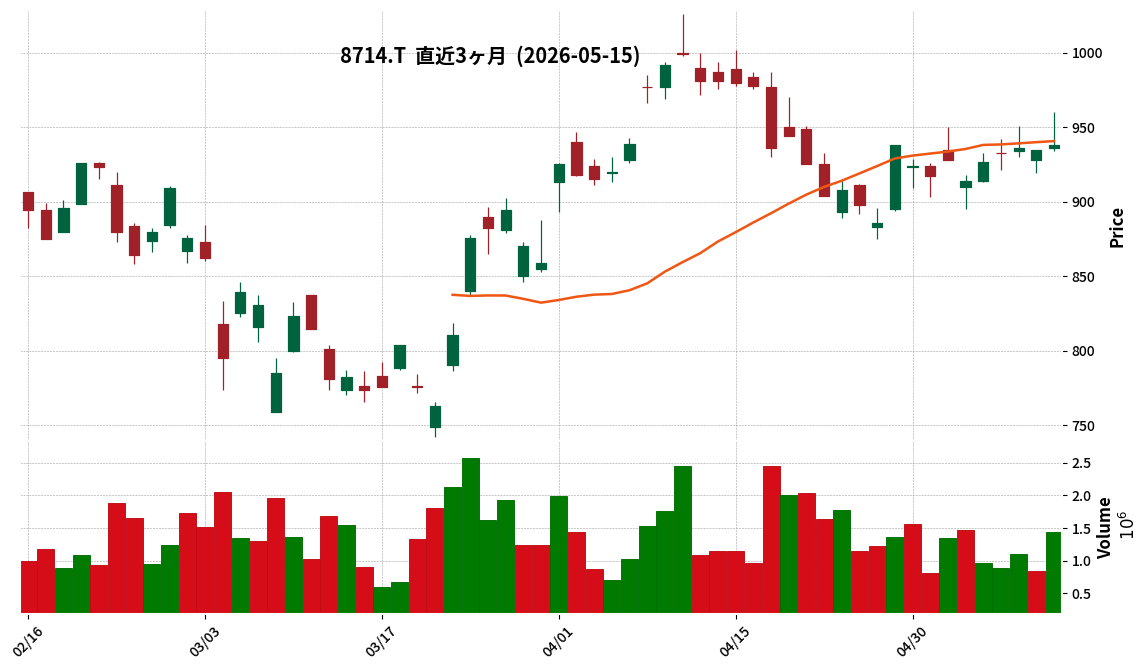

8714|池田泉州

938.0

▲ +0.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 池田泉州ホールディングスは、2026年3月期の連結業績において、経常収益が1,174億17百万円(前期比26.1%増)となりました。

- 連結経常利益は252億33百万円(前期比29.0%増)、親会社株主に帰属する当期純利益は173億36百万円(前期比30.8%増)を記録しました。

- 1株当たり当期純利益は62円29銭となり、前期の47円28銭から増加しました。

- 年間配当金は、2025年3月期の15円50銭から2026年3月期は25円00銭に増額されました。

- 2027年3月期の連結業績予想では、経常収益1,330億円(前期比13.2%増)、経常利益285億円(前期比12.9%増)、親会社株主に帰属する当期純利益191億円(前期比10.1%増)を見込んでいます。

🤖 AI考察

池田泉州ホールディングスの2026年3月期決算は、主要な利益項目において前期比で二桁増益を達成し、堅調な成長を示したと考えられます。特に、経常収益の増加は資金運用収益の拡大が寄与したとされており、今後の収益構造の安定性を示す可能性があります。また、年間配当金の大幅な増額は、株主還元への意識の高さを示すとともに、企業体力の向上を反映していると解釈できるでしょう。

4116|大日精化

1089.0

▲ +0.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大日精化工業株式会社は、2026年3月期の配当予想を修正することを2026年5月15日開催の取締役会で決議しました。

- 年間配当金の修正予想は、前回発表の208円から220円(普通配当190円、特別配当30円)に増額されました。

- 期末配当金は、前回発表の121円から133円(普通配当118円、特別配当15円)に修正されました。

- この修正は、中期経営計画「明日への変革 2027」で定めた株主還元方針(3か年平均総還元性向50%以上、配当性向40%以上、1株当たり年間配当金の下限100円など)及び2026年3月期決算短信の内容に基づいて行われました。

- 旧川口製造事業所の譲渡に伴う特別利益を原資とする特別配当30円(年間)は、2024年3月期から2027年3月期の4期間にわたり実施される予定です。

🤖 AI考察

今回の配当予想修正は、同社の中期経営計画における株主還元方針に基づき、期末の普通配当が増額されたものと考えられます。特に、配当性向40%以上(特別配当を除く)の目標と、特別利益を原資とする特別配当が組み合わされている点は、投資家にとって継続的な株主還元へのコミットメントを示すものと捉えられる可能性があります。このような明確な株主還元策は、長期的な投資判断の材料の一つとなり得ると考えられます。

6151|日東工器

1661.0

▲ +0.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日東工器の2026年3月期連結決算は、売上高が272億89百万円(前年同期比0.1%増)でした。

- 営業利益は11億82百万円(前年同期比49.5%減)、経常利益は14億66百万円(前年同期比41.6%減)となりました。

- 親会社株主に帰属する当期純利益は21億44百万円(前年同期比59.4%増)を計上しました。

- 2026年3月期の年間配当金は1株当たり40円(中間20円、期末20円)で、前年同期の39円から増配されました。

- 2027年3月期連結業績予想として、売上高291億90百万円(前年同期比7.0%増)、営業利益17億50百万円(前年同期比48.1%増)、親会社株主に帰属する当期純利益14億70百万円(前年同期比31.5%減)を見込んでいます。

🤖 AI考察

2026年3月期決算では、売上高は微増にとどまったものの、新工場稼働初期に伴う減価償却費や固定費、原材料費・人件費の上昇が営業利益および経常利益の減少に影響したと考えられます。一方で、親会社株主に帰属する当期純利益は大幅な増加となりました。2027年3月期は増収増益を見込むものの、当期純利益は減益予想となっており、事業環境の不透明感や構造的要因が今後の収益に与える影響が注目されるでしょう。

1979|大気社

3505.0

▲ +0.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社大気社は2026年5月15日開催の取締役会で、配当方針の変更および剰余金の配当(増配)を決議しました。

- 配当方針の変更により、連結自己資本配当率(DOE)の目標を従来の4.0%から4.5%に引き上げました。この変更は2026年3月期より適用されます。

- 2026年3月31日を基準日とする期末配当は、直近予想の1株当たり54円から16円増配し、1株当たり70円とすることが決定されました。

- これにより、2026年3月期の年間配当金は1株当たり110円となる見込みです(第2四半期末配当40円、期末配当70円)。

- 配当金総額は4,439百万円となり、効力発生日は2026年6月24日とされています。

🤖 AI考察

大気社が配当方針を変更し、DOE目標を引き上げたことは、株主還元へのコミットメントを強化する姿勢を示すものと考えられます。足元の収益力向上を背景とした今回の増配決定は、投資家にとってポジティブな情報として注目される可能性があります。DOE目標の引き上げと具体的な増配は、同社の中期経営計画における株主還元策の一環として捉えることができるでしょう。

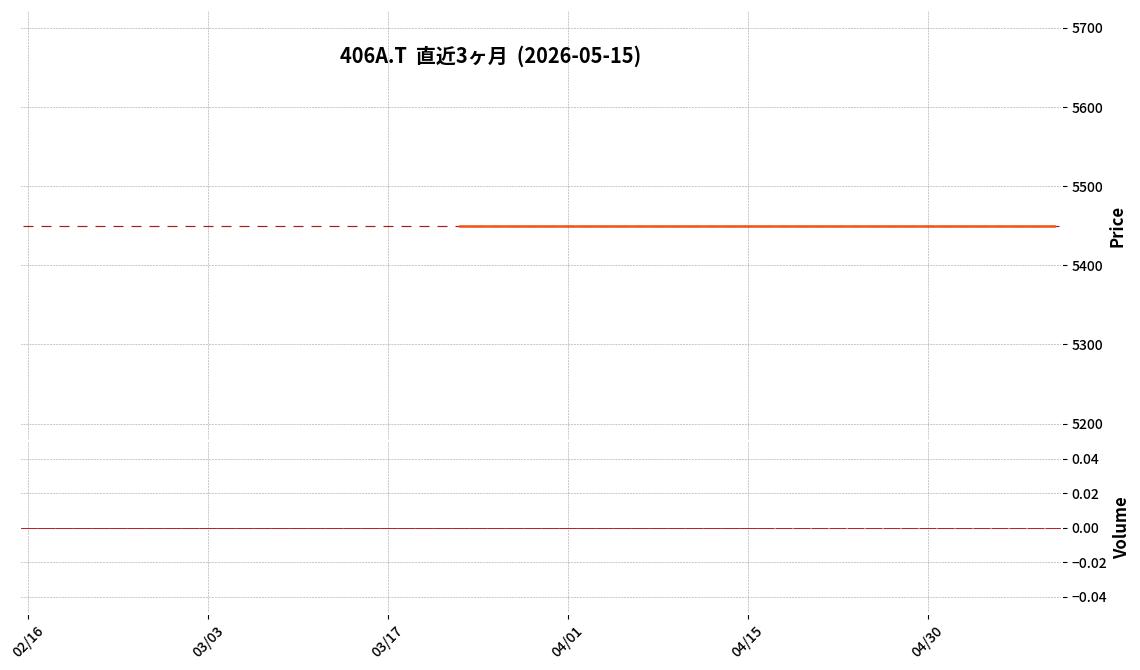

406A|P-環境のミカタHD

5450.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-環境のミカタHDは、2026年9月期中間決算(2025年10月1日~2026年3月31日)において、売上高1,302百万円を計上しました。

- 営業損益は△0百万円、経常損益は△77百万円、親会社株主に帰属する中間純損益は△67百万円の損失となりました。

- 当社は2025年10月1日に単独株式移転により設立されたため、2025年9月期中間期の実績はありません。

- 2026年9月期の中間期末配当は、現時点の業績動向を勘案し、無配とすることが発表されました。期末配当予想額は引き続き未定です。

- 新リサイクル工場は2026年1月より本格稼働を開始しましたが、新工場に係る処分業許可証の発行時期の影響等により、新規案件の立ち上がりが当初想定より遅れ、受入廃棄物量は計画を下回りました。

🤖 AI考察

P-環境のミカタHDの2026年9月期中間決算では、売上高は計上されたものの、営業利益、経常利益、親会社株主に帰属する中間純利益がいずれも損失となりました。これは、2026年1月に本格稼働を開始した新リサイクル工場について、新規案件獲得が遅れたことや、稼働に伴う減価償却費などの固定費増加が影響したと説明されています。今後の受注動向と新工場の収益貢献の時期が注目される点と考えられます。

5074|テスホールディングス

1022.0

▼ -0.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間の売上高は37,444百万円(前年同期比39.8%増)を計上しました。

- 営業利益は3,592百万円(前年同期比34.6%増)、親会社株主に帰属する四半期純利益は1,263百万円(前年同期比105.0%増)となりました。

- 経常利益は2,497百万円(前年同期は225百万円)と大幅な増加を記録しました。

- エンジニアリング事業の売上高は16,442百万円(前年同期比39.2%増)でしたが、セグメント利益は593百万円(前年同期比23.4%減)となりました。

- 2026年6月期の通期連結業績予想および年間配当予想(5.80円)は、直近公表値から変更はありません。

🤖 AI考察

テスホールディングスの2026年6月期第3四半期決算は、売上高および純利益の大幅な伸長を示しており、特に純利益の増加率が目立ちます。一方で、エンジニアリング事業は売上高が増加しているものの、セグメント利益が減少している点については、投資家にとって詳細な背景を確認する価値があると考えられます。通期業績予想と配当予想を据え置いていることから、会社側は現状の計画に対して順調に進捗しているという認識であると推察できます。

5724|アサカ理研

3090.0

▲ +0.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アサカ理研は2026年9月期第2四半期(中間期)決算を発表し、売上高は前年同期比19.8%増の52億8,300万円、営業利益は同191.7%増の7億1,700万円、経常利益は同290.8%増の6億6,600万円、親会社株主に帰属する当期純利益は同279.8%増の4億9,400万円でした。

- 増収増益の主な要因として、金の相場上昇および取り扱い数量の増加が挙げられています。

- セグメント別では、貴金属事業の売上高が44億300万円(前年同期比+18.6%)、セグメント利益が5億6,500万円(同+420.1%)となり、環境事業、システム事業も増収増益を達成しました。

- 2026年5月15日には、通期業績予想が上方修正され、売上高107億5,000万円、営業利益12億4,000万円、経常利益10億4,000万円、親会社株主に帰属する当期純利益7億8,500万円となりました。

- LiB再生事業については、いわき工場新築建屋工事が進行しており、基礎工事から建屋の建築工事に移行しつつあることが報告されています。

🤖 AI考察

今回の決算発表では、主要事業である貴金属事業が金相場上昇と取扱数量増加により大幅な増益を達成し、全体の業績を牽引したと考えられます。また、LiB再生事業という将来の成長ドライバーへの設備投資が進行中であり、長期的な事業構造変革への意欲が伺えます。通期業績予想の上方修正は、足元の堅調な業績と、下期にLiB再生事業関連の一過性費用を計画しつつも、先行きの見通しに対する企業の自信を示唆している可能性があります。

5918|滝上工

7220.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 瀧上工業株式会社は、2026年5月15日開催の取締役会において、2026年3月31日を基準日とする剰余金の配当(創業130周年記念配当による増配)を決議しました。

- 2026年3月期の期末配当金は、1株当たり70円00銭(普通配当50円00銭、記念配当20円00銭)となります。

- これにより、直近の配当予想(2026年2月13日発表)の1株当たり50円00銭から20円の増配となります。

- 2026年3月期の年間配当金は、中間配当50円00銭と合わせて1株当たり120円00銭(普通配当100円00銭、記念配当20円00銭)となる予定です。

- 本件は、2026年6月26日開催予定の第89回定時株主総会に付議されます。

🤖 AI考察

瀧上工業は、創業130周年を記念して記念配当を実施することにより、株主への利益還元を強化する姿勢を示したと言えます。配当方針として安定した配当の継続と業績を総合的に勘案する方針を掲げており、記念配当はこの方針に基づいたものと考えられます。今回の増配は、2026年3月期の年間配当が前期比で20円増加することを意味し、株主価値向上に対する同社の意欲を反映していると見られます。

6144|西部電機

3195.0

▼ -3.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 西部電機は2026年3月期の連結決算において、売上高392億65百万円(前期比17.7%増)、営業利益41億95百万円(同31.4%増)、経常利益42億92百万円(同31.2%増)、親会社株主に帰属する当期純利益35億16百万円(同49.6%増)を達成しました。

- 受注高は主に精密機械事業と産業機械事業の好調により、402億12百万円(前期比10.8%増)となりました。

- 売上高、営業利益、経常利益、親会社株主に帰属する当期純利益は、いずれも過去最高を記録しました。

- 2027年3月期連結業績予想として、売上高408億30百万円(前期比4.0%増)、営業利益43億70百万円(同4.1%増)、経常利益44億10百万円(同2.7%増)、親会社株主に帰属する当期純利益30億0百万円(同△14.7%)を見込んでいます。

- 年間配当金は2026年3月期が84円(中間42円、期末42円)で、2027年3月期は90円(中間45円、期末45円)に増配予定です。

🤖 AI考察

西部電機は2026年3月期において、全ての主要利益項目で過去最高を更新し、受注高と売上高も2期連続で過去最高を達成しました。これは、原材料・資源価格の高騰に対する適正な価格転嫁や生産ラインの最適化による生産性向上が寄与した結果と考えられます。一方で、2027年3月期の純利益予想が減少している点は、投資家にとって今後の動向を注視するポイントとなるかもしれません。

6331|菱化工機

3345.0

▲ +1.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 菱化工機は、「三菱化工機グループ2050経営ビジョン」のアップデートを決議したことを発表しました。

- 連結売上高1,000億円への到達見通し時期を、2035年度から2029年度へ6年前倒ししました。

- 2035年度の連結売上高見通し数値を、従来の1,000億円から1,200~1,400億円へと上方修正しました。

- 2029年度における連結業績目標として、売上高1,000億円(うちGX事業3割程度)、営業利益率10%程度を設定しました。

- アップデートの主な理由として、事業環境の構造的変化および経営戦略の進展により、ビジョン実現への道筋がより明確になったこと、長期的な成長展望に関するメッセージを的確な内容に維持するためと説明されています。

🤖 AI考察

今回のビジョンアップデートは、連結売上高の目標達成時期の前倒しと数値の上方修正に焦点を当てています。これは、同社が事業環境の変化と経営戦略の進展を背景に、成長ペースを加速できると判断したことを示唆していると考えられます。特に、GX事業の拡大が今後の成長ドライバーとして位置づけられており、持続的成長への取り組みが強化されていると見ることができます。

6376|日機装

2730.0

▲ +1.79%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日機装株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上収益は553億66百万円で、前年同期比14.6%増を記録しました。

- 連結営業利益は36億89百万円で、前年同期比24.9%増となりました。

- 親会社の所有者に帰属する四半期利益は31億56百万円で、前年同期比39.4%増となりました。

- セグメント別では、工業部門の受注高が前年同期比49.0%増、売上収益が23.8%増、セグメント利益が82.3%増となりました。このうちインダストリアル事業は売上収益22.7%増、航空宇宙事業は売上収益31.4%増を達成しました。

- メディカル事業は売上収益が0.1%増の一方、セグメント利益は5.7%減となりました。

🤖 AI考察

日機装の2026年12月期第1四半期決算は、売上収益、営業利益、親会社の所有者に帰属する四半期利益がいずれも前年同期を上回り、特に工業部門と航空宇宙事業が業績を牽引したことが注目されます。LNG分野の設備投資需要拡大や航空機市場の回復が貢献したと考えられます。一方で、メディカル事業の利益が減少した点は、将来の成長戦略や費用構造について投資家が注視するポイントとなるでしょう。

6400|不二精機

289.0

▲ +0.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 不二精機は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 売上高は22億54百万円で、前年同四半期比0.0%でした。

- 営業利益は1億95百万円で、前年同四半期比41.1%増加しました。

- 親会社株主に帰属する四半期純利益は1億24百万円で、前年同四半期比17.7%増加しました。

- 自己資本比率は、前連結会計年度末の37.8%から3.0ポイント増加し、40.8%となりました。

- 通期の連結業績予想および配当予想(期末7.00円、合計7.00円)に変更はありません。

🤖 AI考察

不二精機の2026年12月期第1四半期決算は、売上高が前年同四半期と同水準を維持しつつ、営業利益及び親会社株主に帰属する四半期純利益が大幅に増加した点が注目されます。これは、販売促進費等の増加があったものの、射出成形用精密金型及び成形システム事業と精密成形品その他事業の両方で売上高総利益率が改善したことが背景にあると考えられます。自己資本比率の改善も、財務基盤の安定性を示す指標として捉えられるでしょう。

6457|グローリー

4499.0

▲ +9.79%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上収益は339,582百万円(前期比7.9%減)。

- 同期の親会社の所有者に帰属する当期利益は15,388百万円(前期比37.2%減)でした。

- 基本的1株当たり当期利益は284円71銭(前期439円22銭)。

- 2027年3月期(予想)の連結業績は、売上収益360,000百万円(前期比6.0%増)、親会社の所有者に帰属する当期利益20,000百万円(前期比30.0%増)を見込んでいます。

- 2026年3月期の年間配当金は1株あたり112円(中間56円、期末56円)、2027年3月期(予想)は154円(中間77円、期末77円)です。

🤖 AI考察

グローリーの2026年3月期決算は減収減益となりましたが、翌2027年3月期には売上収益と当期利益の増加を見込んでいる点は注目されます。特に、配当金の増額予想は、株主還元への積極的な姿勢を示すものと考えられます。キャッシュ・フローの状況も投資活動によるキャッシュ・フローの支出が減少していることから、経営効率の改善に向けた取り組みが進められていると評価できるでしょう。

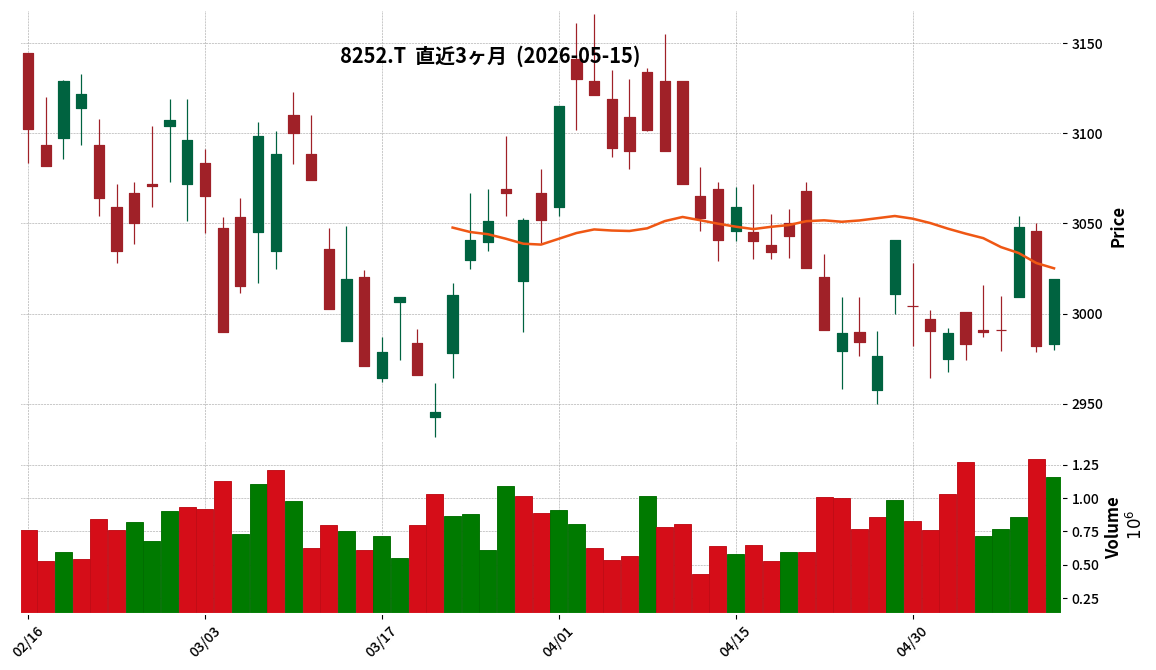

2376|サイネックス

661.0

▼ -1.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社サイネックスは、令和8年3月期の連結決算を発表しました。

- 当連結会計年度の売上高は170億89百万円で、対前期比3.6%の増収となりました。

- 営業利益は1億67百万円(対前期比△65.0%)、経常利益は2億24百万円(対前期比△54.3%)、親会社株主に帰属する当期純利益は50百万円(対前期比△81.6%)となり、利益は大幅な減益を記録しました。

- 1株当たり当期純利益は9.00円(前期は49.02円)でした。

- 令和9年3月期の連結業績予想として、売上高153億円(対前期比△10.5%)、営業利益4億10百万円(対前期比+145.0%)、経常利益4億40百万円(対前期比+95.6%)、親会社株主に帰属する当期純利益2億40百万円(対前期比+375.5%)を見込んでいます。

🤖 AI考察

サイネックスの令和8年3月期決算は、売上高は増加したものの、営業利益、経常利益、純利益が大幅に減少しました。これは、情報メディア事業における『テレパル50』の縮小傾向やデジタル媒体への移行投資などが影響している可能性が考えられます。一方で、令和9年3月期の業績予想では大幅な利益改善を見込んでいることから、今後の事業戦略や収益構造の変化に注目が集まるでしょう。

4391|G-ロジザード

1075.0

▼ -0.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ロジザードは2026年6月期第3四半期(2025年7月1日~2026年3月31日)の決算を発表しました。

- 当第3四半期累計期間の売上高は1,772百万円(前年同期比8.4%増)となりました。

- 営業利益は305百万円(前年同期比14.6%減)、経常利益は308百万円(前年同期比14.1%減)、四半期純利益は219百万円(前年同期比17.4%減)でした。

- サービス別では、クラウドサービス売上高は1,403百万円(前年同期比9.4%増)、開発・導入サービス売上高は305百万円(前年同期比8.3%増)となりました。一方、機器販売サービス売上高は62百万円(前年同期比9.9%減)でした。

- 2026年6月期の通期業績予想(売上高2,439百万円、営業利益355百万円、経常利益356百万円、当期純利益258百万円)に変更はありません。

🤖 AI考察

売上高は堅調な伸びを示していますが、営業利益以下は前年同期比で減少しました。これは、事業運営力向上のための組織改革やソフトウェアのバージョンアップなど、先行投資の影響が考えられます。クラウドサービスと開発・導入サービスの成長が続く一方で、機器販売サービスが減少している点は、事業構造の変化を示唆している可能性があり、今後の収益性への影響が注目されるでしょう。

6190|G-PXB

442.0

▼ -1.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社フェニックスバイオは、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は15億6,553万2千円(前年同期比1.6%増)となりました。

- 連結営業利益は8,276万9千円を計上し、前年同期の1億4,207万9千円の営業損失から黒字に転換しました。

- 連結経常利益は1億3,127万5千円(前年同期は1億5,518万2千円の経常損失)、親会社株主に帰属する当期純利益は1億2,522万8千円(前年同期は4億4,893万3千円の親会社株主に帰属する当期純損失)となりました。

- 2027年3月期の連結業績予想は、売上高16億1,000万円(前年同期比2.9%増)、営業利益8,500万円(同3.7%増)、経常利益8,700万円(同33.5%減)、親会社株主に帰属する当期純利益7,600万円(同38.6%減)を計画しています。

🤖 AI考察

G-PXBの2026年3月期決算は、売上高の微増に加え、営業利益が黒字転換した点が注目されます。これは、海外生産拠点であった子会社の清算による生産委託費用の負担軽減や、人件費・研究開発費として利用するPXBマウスの製造単価減少といった費用圧縮が寄与したと考えられます。次期の業績予想では売上高・営業利益の増加を見込む一方で、経常利益と純利益は減少する見通しであり、その要因が今後の市場評価に影響を与える可能性があります。

6291|エアーテック

1299.0

▼ -0.15%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エアーテックの2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績は、売上高36億89百万円(前年同期比2.9%減)、営業利益3億13百万円(同14.6%減)、経常利益3億25百万円(同9.6%減)、四半期純利益2億23百万円(同9.3%減)でした。

- 財政状態では、第1四半期末の総資産は192億82百万円となり、前事業年度末から5億93百万円減少しました。純資産は144億46百万円で、配当金支出5億49百万円と四半期純利益2億23百万円の計上により、前事業年度末から3億25百万円減少しました。

- 2026年12月期の通期業績予想については、2026年2月16日に発表した内容から変更はなく、売上高140億円(前年比△1.1%)、営業利益11億50百万円(同△1.2%)、経常利益15億円(同△6.6%)、当期純利益10億80百万円(同△4.5%)を据え置いています。

- 製品別の販売状況では、電子工業分野向け「クリーンブース」および半導体製造関連「フィルターユニット」が増加した一方で、大口物件の減少により「エアーシャワー」等が減少しました。

- 生産面では、2026年9月稼働予定の赤城第2工場(仮称)を活用し、生産性向上、売上増加、輸送効率向上、コスト削減を目指しています。

🤖 AI考察

エアーテックの2026年12月期第1四半期は、売上高、各利益ともに前年同期比で減少しましたが、発表によるといずれも当期計画値を上回ったとされています。半導体分野での堅調な設備投資は継続しているものの、大口物件の減少が業績に影響を与えたと考えられます。通期業績予想が据え置かれていることから、会社側は今後の挽回を織り込んでいると見ることもできますが、人件費増加などのコスト要因や中期経営計画の修正検討の動きも、今後の事業展開における注目点となりそうです。

352A|G-LOIVE

479.0

▼ -3.23%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-LOIVEの2026年3月期通期決算は、売上高が前期比34.5%増の114億2,100万円を達成し、過去最高を更新しました。

- 営業利益は7億2,200万円(前期比28.1%減)、純利益は3億4,300万円(前期比31.4%減)となりました。

- 全社店舗数は200店舗に拡大し、ピラティスKが45店舗新規出店、全社店舗数は200店舗となりました。

- ブランド別売上高では、ピラティスK事業が前期比70.0%増の66億600万円と大幅に伸長し、市場シェア2位を確立しました。

- 物販比率は7.6%(前期比0.8ポイント増)に伸長し、会員継続率は95.9%と高水準を維持しました。

🤖 AI考察

売上高は過去最高を更新し、特にピラティスK事業が成長を牽引している点から、積極的な店舗展開と市場での地位確立が成果として表れていると考えられます。一方で、戦略的投資による販管費増加が営業利益の減益に影響を与えたと見られ、今後の投資効果の具現化が注目されるでしょう。財務健全性の改善が見られることから、成長投資と並行して財務基盤の強化にも取り組んでいることがうかがえます。

3769|GMOPG

7274.0

▲ +3.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- GMOペイメントゲートウェイ株式会社は、2026年9月期第2四半期(中間期)の連結決算を発表しました。

- 当中間期の売上収益は460億84百万円となり、前年同期比で13.1%増加しました。

- 営業利益は187億92百万円で、前年同期比22.7%増加しました。

- 親会社の所有者に帰属する中間利益は120億42百万円、前年同期比22.3%増加しました。

- セグメント別では、決済代行事業の売上収益は341億87百万円(前年同期比12.3%増)、金融関連事業の売上収益は111億8百万円(前年同期比16.8%増)でした。

- 2026年9月期の通期連結業績予想および配当予想については、直近に公表された内容からの修正はありません。

🤖 AI考察

当中間期においては、売上収益および各利益項目で前年同期比二桁増を達成し、好調な業績推移を示しています。特に決済代行事業と金融関連事業が全体の成長を牽引していることが注目されます。通期業績予想が据え置かれていることから、会社側は現状の進捗を計画通りと捉えていると考えられます。

4051|GMO-FG

5570.0

▼ -0.54%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期(中間期)の連結売上収益は10,515百万円となり、前年中間期比で16.2%増加しました。

- 連結営業利益は1,559百万円で、前年中間期比12.8%増加しました。

- 親会社の所有者に帰属する中間利益は1,049百万円となり、前年中間期比1.5%増加しました。

- 年間配当金予想は、2026年9月期末で125.00円(合計)を維持し、直近公表値からの修正はありません。

- 通期の連結業績予想(売上収益19,730百万円、営業利益2,800百万円、親会社の所有者に帰属する当期利益1,870百万円)は据え置き、直近公表値からの修正はありません。

- 当中間連結会計期間において、リカーリング型売上は前中間連結会計期間比29.9%増の5,228百万円、イニシャル売上は同5.3%増の5,286百万円でした。

🤖 AI考察

GMO-FGは、2026年9月期第2四半期において、決済処理件数およびGMV(決済処理金額)の拡大により増収増益を達成しました。特にリカーリング型売上が大きく伸長している点は、安定的な収益基盤の強化を示唆していると考えられます。また、通期業績予想および配当予想を据え置いていることから、会社側は現状の進捗を計画通りと評価していると見ることができます。

9449|GMO

3079.0

▼ -0.39%

本記事は公式IR情報をAIが要約・分析したものです。