📌 本日のピックアップ

本日は63件のIR情報をお届けします。中でもタスキHD(166A)、G-スマレジ(4431)、神島化学工業(4026)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 166A|タスキHD

- 4431|G-スマレジ

- 4026|神島化学工業

- 181A|MX米債1-3ヘ無

- 182A|MX米債20超ヘ無

- 183A|MX米債20超ヘ有

- 2517|MXSJリートコア

- 2560|MXSカーボン日本株

- 2838|MX米債7-10ヘ無

- 2839|MX米債7-10ヘ有

- 9235|G-売れるネットG

- 254A|AIフュージョンCG

- 7782|シンシア

- 8303|SBI新生銀行

- 9556|G-INTLOOP

- 2294|柿安本店

- 3434|アルファCo

- 9262|シルバーライフ

- 2998|G-クリアル

- 3195|ジェネパ

- 3388|明治電機

- 7690|P-カレント自動車

- 8714|池田泉州

- 1840|土屋HD

- 189A|G-D&Mカンパニー

- 2345|HODL1

- 2424|ブラス

- 2978|G-ツクルバ

- 3134|Hamee

- 3166|OCHI・HD

- 3287|R-星野

- 3309|R-積水ハウスリート

- 3415|トウキョウベース

- 3565|アセンテック

- 3804|システム ディ

- 4260|G-ハイブリッドテク

- 442A|G-クラシコ

- 4592|G-サンバイオ

- 4811|G-ドリーム・アーツ

- 4840|トライアイズ

- 556A|G-犬猫生活

- 6125|岡本工機

- 5971|共和工業

- 132A|P-アイエヌHD

- 184A|G-学びエイド

- 278A|G-テラドローン

- 3823|WHY HOW DO

- 4441|トビラシステムズ

- 456A|G-ヒューマンメイド

- 500A|TOブックス

- 6838|多摩川HD

- 7502|プラザHD

- 8113|ユニチャーム

- 9913|日邦産業

- 3547|ユニシアHD

- 410A|G-GMOコマース

- 4380|G-Mマート

- 8894|REVOLUTION

- 415A|G-GMOTE-HD

- 7680|P-軽自動車館

- 9149|P-大友ロジスティク

- 9760|進学会HD

- 1417|ミライト・ワン

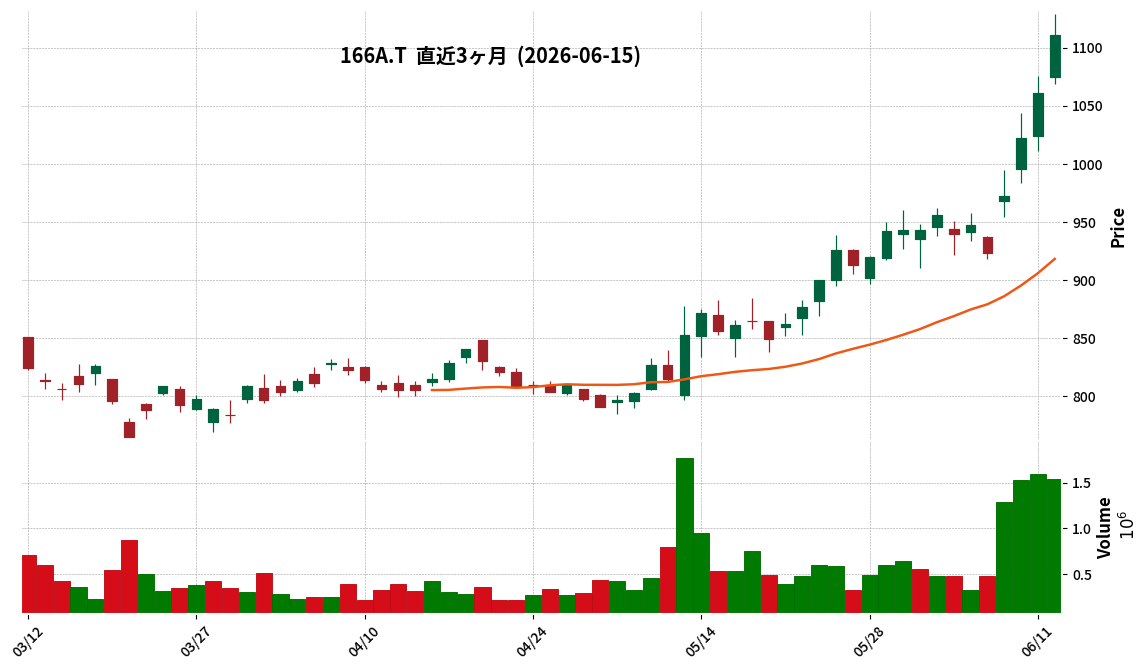

166A|タスキHD

1111.0

▲ +4.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社タスキホールディングスは、2026年9月期の配当予想を修正することを2026年6月15日の取締役会で決議しました。

- 修正後の1株当たり期末配当予想は、前回予想の40円から10円増の50円となります。

- この50円の内訳は、普通配当40円と記念配当10円です。

- 修正の理由は、東京証券取引所グロース市場からプライム市場への上場市場区分変更を記念し、株主への感謝の意を表するためとされています。

- 同社は、累進配当を基本とし、配当性向40%以上を目標とする株主還元方針を掲げています。

🤖 AI考察

今回の増配は、タスキHDがグロース市場からプライム市場へ上場市場区分を変更したことを記念して実施される記念配当を含んでいます。プライム市場への移行は、企業のガバナンスや安定性が評価された結果と捉えることができ、これに伴う株主還元策の強化は、市場からの期待の高まりを認識している表れと解釈できるでしょう。同社が掲げる配当性向40%以上という株主還元方針や中期経営計画の目標達成に向けた動向は、今後も注目される可能性があります。

4431|G-スマレジ

2523.0

▲ +5.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-スマレジは、「2026年4月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正後の2026年4月期連結業績は、売上高が13,345百万円(前期比20.6%増)、営業利益が3,216百万円(前期比35.2%増)となりました。

- 連結経常利益は3,186百万円(前期比34.9%増)、親会社株主に帰属する当期純利益は2,228百万円(前期比35.5%増)に修正されました。

- 1株当たり当期純利益は115.71円、潜在株式調整後1株当たり当期純利益は115.56円と訂正されました。

- 年間配当金は期末24.00円、合計24.00円、配当金総額462百万円、配当性向20.7%に修正されました。

🤖 AI考察

今回の訂正により、G-スマレジの2026年4月期連結業績の主要数値が上方修正されたことは、投資家にとってポジティブな情報として受け止められる可能性があります。特に売上高および各利益項目における高い増益率は、同社の事業成長が当初の見込みよりも好調に推移していることを示唆していると考えられます。この訂正が今後の業績見通しや市場評価にどのように影響するか、引き続き注目していく価値があるでしょう。

4026|神島化学工業

1573.0

▲ +1.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 神島化学工業は2026年4月期の連結業績を発表し、売上高28,008百万円(前期比2.2%増)、営業利益2,679百万円(同50.0%増)、経常利益2,563百万円(同49.2%増)、当期純利益1,850百万円(同29.1%増)を計上しました。

- セグメント別では、窯業系建材事業の売上高は15,356百万円(前期比1.8%増)、セグメント利益は1,466百万円(同61.2%増)でした。化成品事業の売上高は12,652百万円(前期比2.7%増)、セグメント利益は2,135百万円(同27.9%増)でした。

- 営業利益の増減要因として、退職給付引当金戻入益262百万円、販売数量増、価格転嫁効果、高付加価値品の拡販、工場努力によるコスト改善などが挙げられました。

- 2027年4月期の業績予想については、中東情勢に起因する原燃料調達環境、コスト上昇、需要動向に対する不確実性の高まりから、合理的な算定が困難であるため、現時点では未定としています。

- 中期経営計画(2027年4月期~2029年4月期)の業績計画も同様に未定としながら、化成品事業のセラミックス部門では、大出力レーザー分野で求められるセラミックス素材の新規開発および量産化を重点施策として掲げています。

🤖 AI考察

2026年4月期は、売上高・各利益が前期比で増加し、特に営業利益は大幅な増益を達成しました。これは、建材事業における高級軒天ボードの拡販や化成品事業における酸化マグネシウムの拡販に加え、価格転嫁効果やコスト改善が寄与したと考えられます。一方、2027年4月期の業績予想が中東情勢の不確実性により未定とされている点は、今後の経営環境におけるリスク要因として注視される可能性があります。

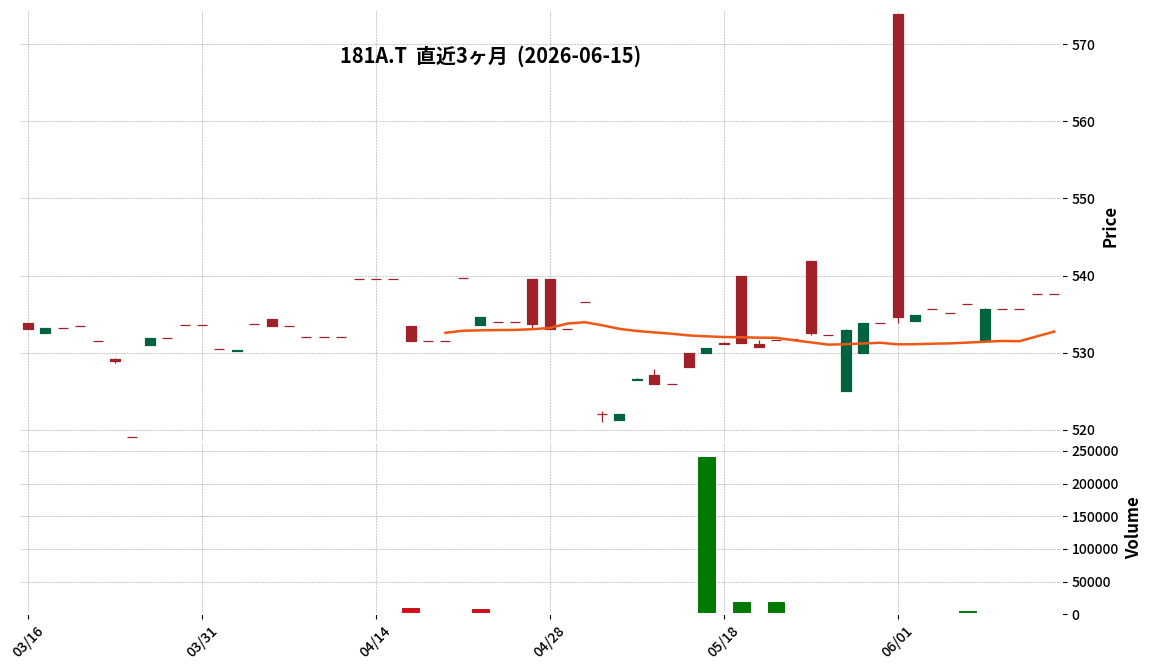

181A|MX米債1-3ヘ無

537.6

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- MAXIS米国国債1-3年上場投信(為替ヘッジなし)(コード: 181A)は、2026年5月期(2025年11月11日~2026年5月10日)の決算短信を発表しました。

- 当期末の純資産合計は5,423百万円(前期末3,969百万円)となりました。

- 主要投資資産は5,449百万円、現金・預金・その他の資産(負債控除後)は△26百万円でした。

- 当特定期間末の発行済口数は10,311千口(前期末7,695千口)に増加しました。

- 100口当たり基準価額は52,595円(前期末51,591円)、10口当たり分配金は59円(前期末74円)でした。

🤖 AI考察

当期の決算では、純資産が前期比で増加し、発行済口数も増加していることから、投資家からの資金流入があった可能性が考えられます。また、基準価額も上昇しており、運用パフォーマンスが良好であったと見られますが、分配金は前期より減少しています。このファンドは為替ヘッジなしであるため、為替変動が純資産額や基準価額に影響を与えやすい点も投資家にとっては注目されるポイントと言えるでしょう。

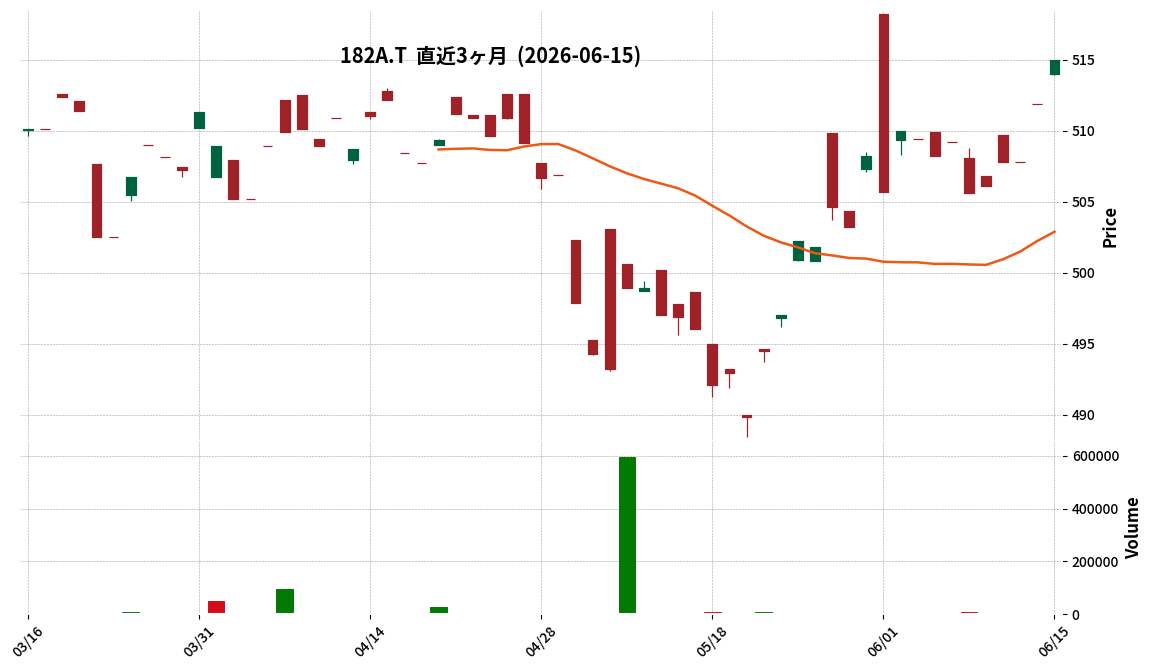

182A|MX米債20超ヘ無

515.0

▲ +0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ファンド名「MAXIS米国国債20年超上場投信(為替ヘッジなし)」、コード番号「182A」の2026年5月期(2025年11月11日~2026年5月10日)決算短信が発表されました。

- 2026年5月期の純資産合計は286百万円(構成比100.0%)、100口当たり基準価額は49,887円でした。

- 同期間の設定口数は310千口、解約口数は300千口、当特定期間末の発行済口数は574千口でした。

- 2026年5月期の10口当たり分配金は108円と発表されました。

- 営業収益合計は544,331円、営業費用合計は293,385円で、当期純利益は250,946円を計上しました。

🤖 AI考察

MAXIS米国国債20年超上場投信(為替ヘッジなし)の2026年5月期決算では、純資産が286百万円となり、10口当たり分配金は108円と、前期比で増加した点が注目されます。ファンドの運用状況を示す設定・解約実績や営業損益の数値は、投資家が当該ETFの動向を評価する上での客観的な情報として活用できると考えられます。

183A|MX米債20超ヘ有

453.5

▲ +2.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- MAXIS米国国債20年超上場投信(為替ヘッジあり)[コード: 183A]は、2026年5月期(2025年11月11日~2026年5月10日)の決算短信を2026年6月15日に発表しました。

- 2026年5月期末の純資産は4,898百万円(前特定期間末6,229百万円)、100口当たり基準価額は44,824円(前特定期間末47,638円)でした。

- 当特定期間末の発行済口数は10,928千口(前特定期間末13,076千口)で、設定口数3,278千口に対し解約口数が5,426千口となりました。

- 2026年5月期の10口当たり分配金は97円(前特定期間92円)と報告されています。

- 当期純損失は△248,813,587円、期末剰余金は△565,582,881円でした。

🤖 AI考察

MAXIS米国国債20年超上場投信(為替ヘッジあり)の2026年5月期決算では、純資産および発行済口数の減少が示されました。これは、設定口数よりも解約口数が上回ったことに起因すると考えられます。一方で、10口当たり分配金は増加しており、投資家にとってはその動向が注目される点となりそうです。

2517|MXSJリートコア

1096.5

▲ +0.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- MAXIS Jリート・コア上場投信(コード番号2517)は、2026年5月期(2025年11月11日~2026年5月10日)の決算短信を発表した。

- 当期末の純資産は580億56百万円となり、2025年11月期末の703億72百万円から減少した。

- 10口当たり基準価額は112,543円で、前期の119,516円より低下した。

- 10口当たり分配金は280円となり、前期の239円から増加した。

- 当期の営業損益は△20億17百万円の損失を計上した(前期は104億20百万円の利益)。これは主に有価証券売買等損益が△33億94百万円となったことによる。

🤖 AI考察

当期の純資産および基準価額は前期から減少した一方で、10口当たり分配金は増加しました。これは、ファンドの規模が縮小しつつも、分配方針に基づき配当等収益が分配に充てられた結果と考えられます。営業損益が損失に転じた点は、主に有価証券売買損益の影響が大きいと見られますが、投資証券の評価は時価で行われているため、市場環境が反映されたものと考察できます。

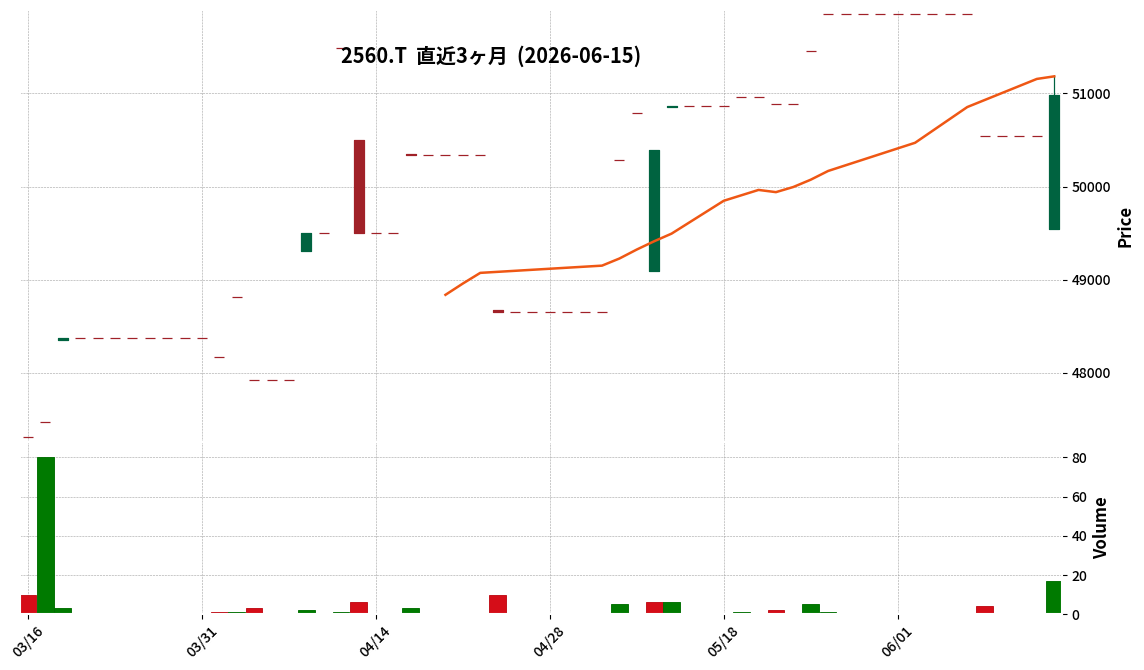

2560|MXSカーボン日本株

50980.0

▲ +0.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- MAXISカーボン・エフィシェント日本株上場投信(コード番号2560)は、2026年5月期(2025年11月11日~2026年5月10日)の決算短信を発表しました。

- 当計算期間末(2026年5月10日現在)の純資産は2,661百万円(前期比922百万円減少)でした。

- 主要投資資産の構成比は97.1%(2,584百万円)、現金・預金・その他の資産(負債控除後)は2.9%(76百万円)です。

- 1口当たり基準価額は50,450円(前期比6,257円上昇)、1口当たり分配金は503円(前期比83円増)と発表されました。

- 発行済口数は、前計算期間末の81千口から当計算期間末には52千口となりました。

🤖 AI考察

当期は純資産が前期に比べて減少した一方で、1口当たりの基準価額および分配金が増加しています。これは、口数の減少と、有価証券売買等損益を含む営業収益が391百万円となったことが背景にあると考えられます。ファンドの運用状況や分配方針は、投資家にとって継続的に注視すべきポイントです。

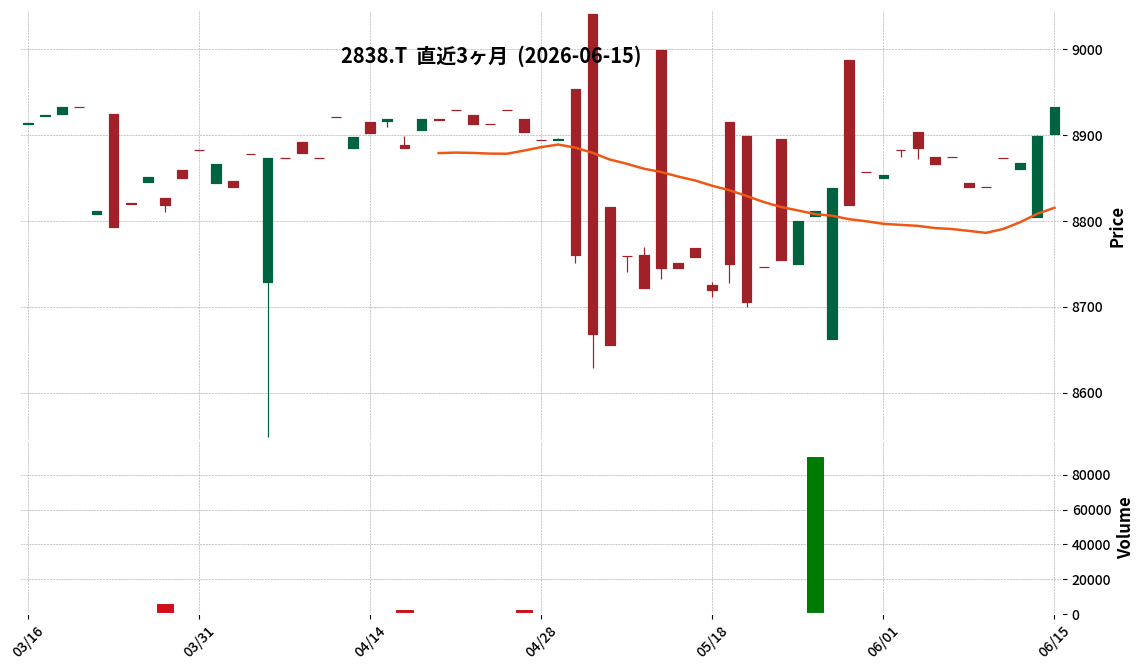

2838|MX米債7-10ヘ無

8933.0

▲ +0.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- MAXIS米国国債7-10年上場投信(為替ヘッジなし)(コード2838)は、2026年5月期(2025年11月11日~2026年5月10日)の決算を発表しました。

- 当期の純資産は9,885百万円となりました。前特定期間末(2025年11月期)の純資産は5,887百万円でした。

- 当特定期間末の発行済口数は1,131千口に増加しました。前特定期間末は674千口でした。

- 1口当たり基準価額は8,740円となりました。前特定期間末は8,729円でした。

- 1口当たり分配金は151円となりました。前特定期間末は186円でした。

🤖 AI考察

当期の純資産および発行済口数の増加は、投資家からの資金流入があったことを示唆していると考えられます。一方で、1口当たり分配金が前特定期間より減少している点は、収益構造や分配方針の動向を読み解く上で注目されるでしょう。基準価額の変動は米国債市場の動向や為替ヘッジなしの特性を反映していると見られます。

2839|MX米債7-10ヘ有

5073.0

▲ +0.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年5月期(2025年11月11日~2026年5月10日)の純資産は6,165百万円。2025年11月期と比較して、8,303百万円から減少。

- 主要投資資産の債券は6,103百万円(構成比99.0%)であり、現金・預金・その他の資産(負債控除後)は61百万円(構成比1.0%)を占める。

- 当特定期間末の発行済口数は1,209千口。前特定期間末の1,570千口から361千口減少。

- 1口当たり基準価額は5,099円。2025年11月期の5,288円から189円下落。

- 1口当たり分配金は95円。2025年11月期の107円から12円減少。

- 当期の営業損益は△95,612,708円の営業損失を計上。

🤖 AI考察

MAXIS米国国債7-10年上場投信(為替ヘッジあり)の2026年5月期決算は、純資産および発行済口数の減少、ならびに1口当たり基準価額の下落が示されました。この動向は、ファンドの規模とパフォーマンスに影響を与えた可能性があります。また、分配金も前期比で減少しており、投資家のリターンに影響を及ぼす可能性があります。

9235|G-売れるネットG

501.0

▼ -6.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-売れるネットGは、AIサービス開発・運営を行う株式会社ライトの株式取得による完全子会社化に関する基本合意を締結しました。

- 株式会社ライトは、デジタルコンテンツ運営支援、動作検証・テスト事業、AIサービス開発・運営事業を展開しています。

- ライト社の財務上のポイントとして、売上高は1.6億円〜2.5億円、営業利益は黒字推移、純資産は増加傾向にあると発表されています。

- 本M&Aの理由として、AEO(AI検索最適化)事業との連携、AI関連サービスの総合的な展開体制構築、および次世代AIプラットフォームの構築が挙げられています。

- G-売れるネットGは、今回の基本合意締結を契機に、AIサービス開発・運営領域を新たな成長ドライバーとして育成し、AIネイティブ企業への進化を目指すと述べています。

🤖 AI考察

この基本合意は、G-売れるネットGが事業ポートフォリオにおいてAI関連領域への注力を強化する動きを示唆しています。既存のAEO事業とのシナジーや、ライト社が持つ「Tacit Hub構想」のような暗黙知の可視化・AI資産化技術の活用が、グループ全体のAIソリューション提供能力を高める可能性があります。これにより、同社が目指す「AIネイティブ企業」への変革の足がかりとなることが期待されます。

254A|AIフュージョンCG

972.0

▼ -0.72%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- AIフュージョンキャピタルグループ株式会社の連結子会社であるミライサービスホールディングス株式会社(MSH)は、催事ジャパン株式会社の株式を取得し、連結子会社化することを決議しました。

- MSHは、催事ジャパンの発行済普通株式51株(発行済株式総数の51.0%)を、51,000,000円で取得します。

- 催事ジャパンは2026年5月8日に設立されたばかりの和菓子催事事業の総合運営会社であり、オリジナルブランド事業、フランチャイズ事業、OEM・卸事業の3つの事業領域を計画しています。

- 株式取得の払込および取得は、2026年7月上旬に予定されています。

- 取得価額は、第三者であるルート株式会社による株主価値評価(DCF法)に基づき決定されました。

🤖 AI考察

この子会社化は、AIフュージョンCGグループが「AI×金融」による成長支援を軸に、和菓子催事という新たな流通モデルを取り込む動きとして注目されます。催事ジャパンの持つ和菓子催事のノウハウと、AIフュージョンCGグループの持つAI・DXによる業務効率化、SNSマーケティング、B2B販路開拓の強みが組み合わされることで、事業シナジーが期待されるでしょう。また、和菓子業界の事業承継問題や担い手不足といった課題に対し、M&Aやフランチャイズモデルを通じて解決策を提供する可能性も示唆しています。

7782|シンシア

461.0

▼ -2.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社シンシアは、2026年6月15日開催の取締役会において、配当方針の変更および2026年12月期配当予想の修正(増配)を決議しました。

- 配当方針において、従来の連結配当性向40%を目処とする業績連動型配当から、DOE(連結株主資本配当率)4.0%を下限とする方針へ変更します。

- 新配当方針は、株主の予見性および安定性を一層高めることを目的としています。

- 大規模なM&A等により資本構成に重大な変化が生じた場合、配当方針を含む株主還元は再検討される可能性があります。

- 2026年12月期の期末配当予想は、前回発表の16円から2円増配し、1株当たり18円に修正されました。

- 新配当方針の適用時期は、2026年12月期の配当よりとなります。

🤖 AI考察

シンシアの今回の配当方針変更は、従来の利益連動型から株主資本ベースのDOE(株主資本配当率)を下限とする方針に移行することで、株主還元の安定性と予見性を高める狙いがあると考えられます。DOEの導入は、純利益の変動に左右されにくい安定的な配当へのコミットメントを示すシグナルとして、市場から評価される可能性があります。また、2026年12月期の配当予想が増額修正されたことは、新たな方針に基づく具体的な還元強化の姿勢を示すものと捉えられます。

8303|SBI新生銀行

1496.5

▲ +2.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SBI新生銀行は、2026年5月1日に発表した「2026年3月期 決算短信〔日本基準〕(連結)」の一部を訂正しました。

- 訂正は、サマリー情報、添付資料3ページ、10ページ、11ページにわたります。

- 2026年3月期の連結業績における「連結キャッシュ・フローの状況」について、以下の数値が訂正されました。

- 営業活動によるキャッシュ・フロー:訂正前 1,895,839百万円 → 訂正後 1,914,143百万円(18,304百万円の増加)

- 投資活動によるキャッシュ・フロー:訂正前 △1,170,988百万円 → 訂正後 △1,189,291百万円(18,303百万円の支出増加)

- 現金及び現金同等物期末残高は、訂正前後で4,623,613百万円と変更ありません。

- 訂正理由として、決算短信提出後に記載内容の誤りが判明したことが挙げられています。

🤖 AI考察

今回の訂正は、2026年3月期の連結キャッシュ・フロー計算書における営業活動および投資活動の数値に関するものであり、最終的な現金及び現金同等物の期末残高に影響はないようです。投資家にとっては、訂正内容が連結キャッシュ・フローの各項目にどのように影響したかを確認し、企業の資金状況の評価に役立てることが考えられます。決算数値の正確性は、企業の信頼性を示す重要な要素であり、このような訂正は今後のIR情報への注目度を高める可能性があります。

9556|G-INTLOOP

1739.0

▲ +5.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月15日、G-INTLOOP株式会社は「FY26/7 Q3 第3四半期決算説明資料」の追加版を公開しました。

- FY27/7通期(連結)の業績予想において、売上高は48,000百万円~50,500百万円(対FY26/7予想比20.0%~26.3%増)を見込んでいます。

- 同期の営業利益は3,500百万円~4,600百万円(対FY26/7予想比150.0%~228.6%増)、親会社株主に帰属する当期純利益は2,300百万円~3,000百万円(対FY26/7予想比253.8%~361.5%増)と予想されています。

- FY27/7の営業利益率目標は7.3%~9.1%であり、AI関連の新規事業への投資を計画しつつも、この目標を堅持する方針が示されています。

- FY27/7通期業績予想の達成イメージとして、足元の収益水準の維持のみでも営業利益32億円は達成可能であり、新規採用人材の売上貢献等により35億円~46億円での着地を見込むと説明されています。

🤖 AI考察

この追加資料は、先に開示された決算説明資料に対し、FY27/7通期業績予想の詳細な内訳と達成イメージを補足するものです。増強された人的資本の活用やAIセントリックな運営体制への移行が、今後の売上高成長と収益性改善の主要因として位置づけられていると考えられます。また、新規事業投資と収益性堅持の両立を目指す方針は、同社の成長戦略の方向性を示すものと捉えられます。

2294|柿安本店

2535.0

▼ -0.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 柿安本店の2026年4月期連結業績は、売上高36,072百万円(前年比△0.1%)、営業利益1,426百万円(前年比△4.9%)でした。

- 親会社株主に帰属する当期純利益は811百万円となり、前年比で+15.7%増加しました。

- セグメント別では、精肉事業の売上高は13,573百万円(前年比△1.7%)、セグメント利益は1,020百万円(前年比+31.3%)となりました。惣菜事業の売上高は12,821百万円(前年比+0.1%)、セグメント利益は916百万円(前年比△21.8%)でした。

- 2026年4月期の営業利益の前年比△74百万円の減少要因として、原材料の高騰が△385百万円の影響を与えましたが、既存店の増益や出店/改装/退店による影響(+155百万円)が一部相殺しました。

- 2027年4月期の業績予想では、売上高36,000百万円(前年比△0.2%)、営業利益1,400百万円(前年比△1.9%)、親会社株主に帰属する当期純利益800百万円(前年比△1.4%)を見込んでいます。

🤖 AI考察

柿安本店の2026年4月期決算では、売上高および営業利益は微減となったものの、親会社株主に帰属する当期純利益が二桁増を達成しました。セグメント別では精肉事業が利益を大きく伸ばした一方で、惣菜事業は利益が減少しており、事業構造の変化が伺えます。原材料高騰の影響を既存店増益や出店戦略で一部吸収している点や、複合型店舗やECサイト強化といった今後の取り組みは、投資家にとって中期的な成長戦略を評価する上での注目ポイントと考えられます。

3434|アルファCo

1194.0

▼ -0.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アルファCoは2026年3月期の連結業績を発表しました。売上高は726億99百万円(前年同期比1.1%減)、営業利益は8億43百万円(前年同期比7.7%減)となりました。

- 経常利益は16億18百万円(前年同期比165.5%増)、親会社株主に帰属する四半期純利益は13億83百万円(前年同期は△3億1百万円)と大幅な増益を記録しました。これは、8億37百万円の為替差益と2億78百万円の中国子会社清算益等の特別利益計上によるものです。

- 事業別では、自動車部品事業の売上高は574億30百万円(同0.2%増)、営業利益は3億83百万円(同308百万円増)。セキュリティ機器事業の売上高は152億69百万円(同5.8%減)、営業利益は20億33百万円(同499百万円減)でした。

- 2027年3月期の連結業績予想として、売上高730億円(前期比0.4%増)、営業利益15億円(前期比77.9%増)、経常利益13億円(前期比19.7%減)、親会社株主に帰属する四半期純利益10億円(前期比27.7%減)を見込んでいます。

- 2026年3月期の年間配当金は48円(中間20円、期末28円)を実施し、2027年3月期は年間51円(中間21円、期末30円)を予想しています。

🤖 AI考察

アルファCoの2026年3月期決算では、本業の営業利益は減少したものの、為替差益や特別利益によって最終的な利益が大きく押し上げられた点が注目されます。特に、中国子会社清算益は、事業構造の変化に対応する取り組みの一環と考えられます。2027年3月期の業績予想では、本業である営業利益の大幅な回復を見込んでいる一方で、経常利益と純利益は為替差益の剥落により減少する見通しであり、本業の改善が今後の焦点となることが示唆されます。

9262|シルバーライフ

646.0

▼ -0.62%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社シルバーライフは、2026年6月15日開催の取締役会で成田冷蔵株式会社の全株式を取得し、子会社化することを決議しました。

- 成田冷蔵株式会社は、愛知県名古屋市港区に所在し、製氷業、冷蔵倉庫業、冷凍食品販売などを事業内容としています。設立年月日は1960年3月25日、資本金は36百万円です。

- 株式取得の理由は、シルバーライフグループの冷凍弁当製造・通信販売事業およびOEM製造事業における冷凍食品の保管・物流機能強化、名古屋港至近の保税対応倉庫活用による東海・関西方面の低温物流網補完、原材料調達および輸出入を含む供給網の安定性向上です。

- 取得価額は150百万円(予定)で、自己資金で調達されます。株式譲渡実行日は2026年6月23日(予定)です。

- 本件はシルバーライフにとって初のM&A案件であり、2026年7月期連結業績に与える影響は軽微であると見込まれています。

🤖 AI考察

今回の株式取得は、シルバーライフが急速に拡大する高齢社会の配食サービス需要に対応するため、製造・物流・販売の各機能強化の一環として行われたと見られます。成田冷蔵の低温物流および冷凍保管機能の取り込みは、配送効率の向上と安定供給体制の構築に寄与すると考えられます。初のM&A案件であることから、今後の事業基盤強化と中長期的な企業価値向上への同社の戦略的な取り組みとして注目されます。

2998|G-クリアル

471.0

▲ +8.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-クリアルは、2026年6月15日の取締役会において、株主優待の優待品目の変更及び拡充を決議しました。

- 2026年9月末日を基準日とする優待より、優待品目を従来のQUOカードから、株式会社デジタルプラス提供の「デジタルギフト®」へ変更します。

- デジタルギフト®の交換先には、PayPayマネーライト、Amazonギフトカード、ビットコインなど多数の電子マネーやポイントが含まれます。

- 優待内容は、2026年9月末日基準日以降、500株以上1,000株未満で各5,000円分、1,000株以上で各12,000円分となります。

- 2027年9月末日基準日以降は、当社株式を1年以上保有する株主に対し、優待を上乗せし、500株以上1,000株未満で各6,000円分、1,000株以上で各13,000円分となります。

🤖 AI考察

優待品をデジタルギフトに変更することで、株主は多様な選択肢から自身の好みに合わせて優待品を選べるようになり、利便性が向上すると考えられます。また、1,000株以上保有者への優待額増額と長期保有優遇の導入は、安定株主の増加や株式の中長期保有を促進する意図があるものと推察されます。これらの変更は、株主への還元強化と投資魅力向上を目的としていると説明されています。

3195|ジェネパ

417.0

▲ +1.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ジェネパは2026年10月期第2四半期(中間期)の連結決算を発表しました。

- 売上高は9,655百万円となり、前年同期比15.8%増を記録しました。

- 営業利益は153百万円で、前年同期比92.8%増と大幅な増益となりました。

- 経常利益は146百万円(前年同期比15.0%増)、親会社株主に帰属する中間純利益は119百万円(前年同期比2.0%減)でした。

- 通期の連結業績予想については、売上高18,600百万円、営業利益250百万円、経常利益240百万円、親会社株主に帰属する当期純利益180百万円として、直近に公表されている予想から修正はありませんでした。

🤖 AI考察

当中間期決算では、ECマーケティング事業におけるD2C商品の販売拡大や商品企画関連事業におけるリカバリーウェアの急拡大が、連結売上高及び営業利益の大幅な増加に寄与したと考えられます。親会社株主に帰属する中間純利益が前年同期比で減少した背景には、前年中間期に計上された為替差益の減少が影響していると見られます。通期業績予想が据え置かれていることから、今後の事業進捗が注目されるでしょう。

3388|明治電機

2105.0

▲ +3.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 明治電機工業株式会社は、2026年5月15日に公表した「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を2026年6月15日に発表しました。

- 訂正理由は、連結損益計算書における前連結会計年度(2024年4月1日から2025年3月31日まで)の営業外費用「株式報酬費用消滅損」および「その他」の集計に誤りがあったためです。

- 訂正前の「株式報酬費用消滅損」は1,803千円でしたが、訂正後は380千円となりました。

- 訂正前の「その他」は1,051千円でしたが、訂正後は2,474千円となりました。

- これらの訂正により、前連結会計年度の営業外費用合計は12,295千円で変更はありませんでした。

🤖 AI考察

今回の訂正は、過去の連結損益計算書における特定の営業外費用の集計誤りに起因するものであり、発表された修正内容によれば、営業外費用合計に影響は生じていません。したがって、企業の全体的な収益性や財政状態に対する直接的な影響は限定的であると考えられます。投資家にとっては、訂正の経緯とその結果が、今後の情報開示の正確性に対する信頼性にどう影響するかを注視するポイントとなるでしょう。

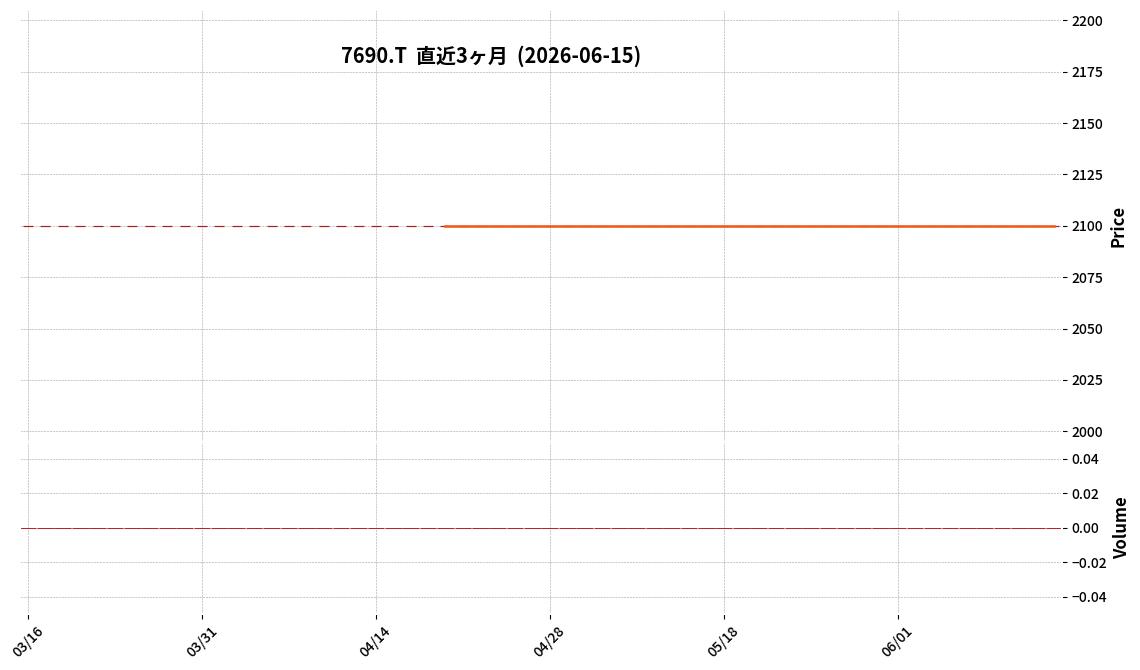

7690|P-カレント自動車

2100.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-カレント自動車は、2026年10月期中間決算(2025年11月1日~2026年4月30日)を発表しました。

- 中間期の売上高は5,533百万円(前年同期比0.3%増)となりました。

- 営業利益は416百万円(前年同期比93.5%増)、経常利益は413百万円(前年同期比89.8%増)、中間純利益は271百万円(前年同期比89.2%増)を計上しました。

- 1株当たり中間純利益は461円64銭でした。

- 通期の業績予想(売上高10,310百万円、営業利益352百万円、経常利益339百万円、当期純利益220百万円)は、直近に公表された内容から修正はありません。

- 当中間会計期間末の総資産は2,440百万円、純資産は1,273百万円、自己資本比率は52.2%でした。

🤖 AI考察

当中間期においては、売上高は微増に留まったものの、営業利益、経常利益、中間純利益がいずれも大幅な増益を達成しており、収益性の改善が進んだことが示唆されます。特に、前年同期の営業利益と比較して93.5%増という実績は、事業運営における効率化や特定事業への注力戦略が寄与した可能性が考えられます。通期業績予想は据え置かれているため、下期における事業展開が注目されることとなります。

8714|池田泉州

1028.0

▲ +1.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- **預金戦略**: 個人預金では「基盤・共感」型(金利を付けない)で1,100億円、金利を付けて300億円の増加を計画。法人預金は貸出シェア通りの債務者預金維持を目指し600億円の増加を計画。

- **01銀行**: 2028年度の連結当期純利益300億円には、01銀行の黒字部分を織り込まず±ゼロと見ている。開業後3年での黒字化を目指しており、融資社数の増加と認知度向上のためのオフライン営業、与信モデルの高度化に注力している。

- **有価証券**: 流動性リスクを考慮し、満期保有有価証券とその他有価証券で一定のバランスを取るポートフォリオを構築している。

- **池田泉州・滋賀アライアンス**: 0.5〜1%の持合比率で資本提携を実施。今後の協議次第で、持合比率を引き上げる可能性もあるとしている。

- **デジタル人材**: 第6次中期経営計画に基づき、ITパスポート保有と業務経験を持つ「デジタルベース人材」を約200名増加させる計画で、中途採用ではなく既存人材の育成によるもの。

🤖 AI考察

池田泉州ホールディングスの質疑応答要旨からは、金利環境の変化に対応した預金獲得戦略や、成長戦略の鍵となる子会社01銀行の進捗、そして長期的な競争力強化に向けたデジタル人材育成への取り組みがうかがえます。特に、預貸率83%の状況下で、預金の質と量のバランスをいかに最適化していくかは、今後の収益性管理において重要なポイントと考えられます。また、新規事業である01銀行が計画通りに黒字化できるかは、中期経営計画の達成に大きく影響する可能性があります。

1840|土屋HD

237.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年10月期第2四半期(中間期)の連結売上高は140億18百万円となり、前年同期比で10.9%増加しました。

- 営業損失は11億90百万円(前年同期は8億23百万円の営業損失)、経常損失は11億50百万円(前年同期は8億13百万円の経常損失)を計上しました。

- 親会社株主に帰属する中間純損失は8億96百万円となり、前年同期の6億97百万円の損失から拡大しました。

- セグメント別では、住宅事業の売上高は96億56百万円(前年同期比25.7%増)でしたが、リフォーム事業は10億96百万円(同17.0%減)、不動産事業は33億92百万円(同7.4%減)となりました。

- 2026年10月期の通期連結業績予想は、売上高350億円、営業利益4億円、経常利益4億円、親会社株主に帰属する当期純利益2億60百万円で、直近の公表予想からの修正はありません。

🤖 AI考察

土屋HDの2026年10月期第2四半期決算は、売上高が前年同期比で増加したものの、営業損失、経常損失、純損失がいずれも拡大しています。これは、住宅事業における大型非住宅物件の売上計上が全体売上を押し上げた一方で、戸建住宅の引渡棟数減少やリフォーム・不動産事業の減収、売上総利益率の低下が利益面で影響したと考えられます。同社グループの業績は、冬季間の影響により下半期に完成工事の割合が大きくなる季節変動があるため、今後の通期業績予想達成に向けた進捗が注目されます。

189A|G-D&Mカンパニー

913.0

▲ +0.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社D&Mカンパニーは、2026年6月15日の取締役会において、株主優待制度の一部変更及び拡充を決議しました。

- 変更後の株主優待制度は、2027年5月末日基準の株主優待より適用されます。

- 権利確定日が毎年11月末日から毎年5月末日及び11月末日(年2回)に変更されます。

- 優待原資は年間10,000千円から年間20,000千円(各基準日10,000千円)に拡充されます。

- 2027年5月末日基準以降は、1口・2口の付与区分及び継続保有条件を設けず、各基準日における対象株主数に応じて株主1名当たりの優待相当額を算定する方式に変更されます。

- 対象となる株主は、各基準日において当社普通株式300株以上を保有する株主です。

- 優待内容は電子ギフトで変更ありません。

- 2026年11月末日基準の株主優待は、2026年5月11日付で公表された内容から変更なく実施されます。

🤖 AI考察

今回の制度変更は、株主層の拡大と株式流動性の向上を目的としており、優待の実施回数と年間原資の拡充によって、より多くの個人投資家への魅力を高める意図がうかがえます。また、優待相当額の算定方法変更により、株主にとって優待の価値をより直感的に把握しやすくなる可能性があります。企業が株主還元への姿勢を強化していると捉えることもできるでしょう。

2345|HODL1

198.0

▲ +2.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- HODL1は、2026年10月期第2四半期(中間期)の連結業績を発表した。

- 中間期の売上高は47百万円(前年同期比234.3%増)、EBITDAは△202百万円、営業損失は△202百万円、経常損失は△184百万円、親会社株主に帰属する中間純損失は△244百万円だった。

- 1株当たり中間純利益は△13.17円。

- 当中間期末の総資産は331百万円、純資産は244百万円、自己資本比率は52.8%となった。

- 2026年5月よりAI経営管理エージェント事業の提供を開始している。

- 継続企業の前提に関する重要事象等が存在する。

🤖 AI考察

HODL1は、売上高が前年同期比で大幅に増加したものの、依然として最終的な損失を計上しています。これは、HODL事業におけるデジタルアセットの試験運用やBUIDL事業でのブロックチェーン開発・コンサルティング、そして新しく開始したAI経営管理エージェント事業といった成長戦略への投資が先行しているためと考えられます。また、旧経営陣に関する法的対応や内部統制の再構築も進められており、これらの取り組みが今後の業績にどのように影響するかは注目すべき点と言えます。

2424|ブラス

613.0

▲ +2.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ブラスは、2026年7月期第3四半期連結決算を発表しました。

- 当四半期連結累計期間(2025年8月1日~2026年4月30日)の売上高は10,514百万円(前年同期比5.0%増)でした。

- 営業利益は419百万円(前年同期比27.6%減)、経常利益は395百万円(前年同期比33.7%減)となりました。

- 親会社株主に帰属する四半期純利益は223百万円(前年同期比45.3%減)でした。

- 挙式・披露宴の実施組数は2,418組(前年同期比1.2%増)、単価は4,095千円(前年同期比2.9%増)と報告されています。

- 受注状況は3,018件(前年同期比16.1%増)でした。

- 通期連結業績予想は、2026年3月13日に公表された内容から変更はありません。

🤖 AI考察

ブラスの2026年7月期第3四半期決算では、売上高は増加しているものの、各種利益が前年同期比で減少している点が注目されます。挙式・披露宴の実施組数および単価は増加し、受注状況も好調に推移していることから、事業活動自体は堅調に進展していると考えられます。一方で、ウエディング業界を取り巻く人件費や原材料価格の高騰といったコスト増加が、利益率に影響を与えている可能性が示唆されます。

2978|G-ツクルバ

382.0

▲ +5.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年7月期第3四半期連結累計期間(2025年8月1日~2026年4月30日)の売上高は79億2百万円となり、前年同期比36.6%増を記録しました。

- 同期間の営業利益は△39百万円の損失(前年同期は149百万円の利益)、経常利益は△147百万円の損失(前年同期は93百万円の利益)、親会社株主に帰属する四半期純利益は△84百万円の損失(前年同期は0百万円の利益)となりました。

- 総資産は75億80百万円で、前連結会計年度末から14億38百万円増加しました。主な要因は販売用不動産の16億52百万円増加です。

- 2026年7月期通期連結業績予想が修正され、売上高は115億0百万円(対前期増減率42.0%増)、営業利益は130百万円(同△52.6%)、親会社株主に帰属する当期純利益は△50百万円~0百万円と下方修正されました。

- 第3四半期連結累計期間において、連結範囲に株式会社カウカモ工務店を新規追加しました。

🤖 AI考察

G-ツクルバの2026年7月期第3四半期決算は、売上高は堅調な伸びを見せたものの、利益面では損失を計上する結果となりました。これは、主力サービス「cowcamo(カウカモ)」のマーケティング活動強化に伴う費用増加や、販売用不動産の増加による仕入れコストなどが影響したと考えられます。通期業績予想の修正では、売上高は上方修正された一方で、利益予想は下方修正されており、事業拡大と収益性改善のバランスが今後の注目点となるでしょう。

3134|Hamee

399.0

▼ -1.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Hamee株式会社は、2026年4月期の連結業績を発表しました。売上高は22,073百万円(前期比3.6%減)、営業利益は983百万円(前期比58.2%減)、経常利益は761百万円(前期比67.6%減)、親会社株主に帰属する当期純利益は541百万円(前期比57.6%減)となりました。

- 2026年4月期における親会社株主に帰属する当期純利益は541百万円で、1株当たり当期純利益は33.85円でした。

- 連結財政状態では、総資産が13,574百万円、純資産が7,319百万円、自己資本比率は53.5%となりました。

- 期中において、NE株式会社の連結除外があり、プラットフォームセグメントの業績寄与は中間連結会計期間までとなりました。

- 2027年4月期の連結業績予想は、売上高22,817百万円(前期比3.4%増)、営業利益502百万円(前期比48.9%減)、経常利益369百万円(前期比51.5%減)、親会社株主に帰属する当期純利益230百万円(前期比57.4%減)、1株当たり当期純利益14.13円とされています。

🤖 AI考察

Hameeの2026年4月期連結決算は、売上高と各利益項目で前期比減益となりましたが、これはNE株式会社の連結除外という構造的な要因が含まれていると考えられます。セグメント別では、コスメティクス事業がベースメイクカテゴリーの拡大と原価率改善により好調に推移した一方で、モバイルライフ事業では競争激化が見られました。2027年4月期の業績予想では増収ながら減益が見込まれており、NE株式会社除外後の事業構造への再編が進んでいる状況がうかがえます。

3166|OCHI・HD

1384.0

▲ +0.80%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は120,432百万円(前期比+2.9%)、営業利益は1,669百万円(前期比+13.5%)となりました。

- エンジニアリング事業は、前期実施のM&A効果と大型物件の完工により、売上高が前期比+48.7%増、営業利益が前期比+159.4%増と大幅に伸長しました。

- セグメント別では、建材事業、加工事業、環境アメニティ事業が減益となった一方、エンジニアリング事業とその他事業が増益となりました。

- 2027年3月期の連結業績予想は、売上高125,000百万円(前期比+3.8%)、営業利益1,850百万円(前期比+10.8%)を見込んでいます。

- 2027年3月期のセグメント別営業利益予想では、建材事業が+71.2%増、加工事業が+30.4%増を見込む一方、エンジニアリング事業は▲18.7%減となる計画です。

🤖 AI考察

2026年3月期の業績は、M&Aによるエンジニアリング事業の拡大が全体の増収増益を牽引したことが注目されます。一方、既存の主要事業である建材事業などが減益となっている点は、今後の事業ポートフォリオの変革に向けた取り組みの進捗が重要になると考えられます。2027年3月期の業績予想では、エンジニアリング事業の利益成長が一服する見込みがある中で、建材事業や加工事業の回復が計画されていることから、各事業のバランスが投資家にとっての注目点となるでしょう。

3287|R-星野

239600.0

▲ +0.76%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- R-星野は2026年4月期の営業収益が9,344百万円となり、2025年10月期比で7.5%増加しました。

- 同期の営業利益は4,855百万円(同12.3%増)、経常利益は3,998百万円(同12.4%増)、当期純利益は3,997百万円(同12.4%増)を計上しました。

- 1口当たり当期純利益は6,823円、1口当たり分配金(利益超過分配金は含まない)は6,832円となりました。

- 総資産は257,260百万円、純資産は146,322百万円、自己資本比率は56.9%です。

- 2026年10月期の運用状況予想では、営業収益9,422百万円、1口当たり分配金6,700円、2027年4月期では営業収益9,563百万円、1口当たり分配金6,850円を見込んでいます。

🤖 AI考察

R-星野の2026年4月期決算では、営業収益、営業利益、経常利益、当期純利益がいずれも前期比で増加しており、運用状況が堅調に推移していることが示されています。1口当たり分配金が1口当たり当期純利益を上回る結果となっており、これは圧縮積立金の一部取り崩しを前提とした分配戦略を示唆していると読み取れます。今後の運用状況見通しにおいても増収と分配金の維持が計画されており、投資家の関心を集める可能性があります。

3309|R-積水ハウスリート

79600.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- R-積水ハウスリートは、2026年4月期(2025年11月1日~2026年4月30日)の決算短信(REIT)を2026年6月15日に発表しました。

- 営業収益は22,350百万円となり、前期比で15.3%増加しました。

- 営業利益は13,526百万円で前期比25.2%増、経常利益は12,050百万円で前期比26.6%増、当期純利益は12,047百万円で前期比26.6%増を達成しました。

- 1口当たり分配金は3,407円(利益超過分配金を含む)となり、前期の2,329円から増加しました。

- 2026年10月期および2027年4月期の運用状況予想も開示され、それぞれ営業収益17,416百万円、17,457百万円が見込まれています。

🤖 AI考察

2026年4月期の業績は、営業収益、各利益項目において前期比で二桁増となり、大幅な成長を示したと考えられます。特に、1口当たり分配金の大幅な増加は、投資家にとって注目すべき点でしょう。一方で、次期以降の運用状況予想では、営業収益および各利益項目が今期と比較して減少する見通しが示されており、今後の動向が注視される可能性があります。

3415|トウキョウベース

373.0

▲ +8.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社TOKYO BASEは、2027年1月期第1四半期(2026年2月1日~2026年4月30日)の連結決算を発表しました。

- 連結経営成績は、売上高が6,134百万円(前年同期比24.1%増)、営業利益が415百万円(同10.1%増)、経常利益が480百万円(同89.1%増)、親会社株主に帰属する四半期純利益が235百万円(同23.7%増)となりました。

- 日本事業における実店舗売上は前年同期比121.4%増、インバウンド売上は同147.4%増を記録しました。

- 海外事業売上は前年同期比137.2%増、EC事業では自社ECが同126.5%増、ZOZOが同154.9%増となりました。

- 2027年1月期通期の連結業績予想は、売上高28,000百万円(前期比17.4%増)、親会社株主に帰属する当期純利益1,500百万円(同29.9%増)で、修正はありません。

3565|アセンテック

405.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アセンテックの2027年1月期第1四半期(2026年2月1日~2026年4月30日)連結決算において、売上高は34億1,009万2千円(前年同四半期比45.5%減)となりました。

- 営業利益は5億7,134万7千円(前年同四半期比26.7%減)、経常利益は3億6,328万5千円(前年同四半期比68.2%減)、親会社株主に帰属する四半期純利益は2億4,934万3千円(前年同四半期比68.5%減)を計上しました。

- 減収の主要因は、仮想デスクトップ事業領域における前年同期の大型案件計上による反動減と説明されています。

- 利益面では、「リモートPCアレイ」の地方自治体への導入堅調や利益率の高いゼロトラスト事業製品の大企業向け導入による増加要因があったものの、減収の影響で仮想デスクトップ事業領域の売上総利益が減少し、全体として減益となりました。

- 為替差損として2億3,971万5千円を計上しており、これが経常利益及び純利益の減少に影響を与えています。

- 年間配当金予想は、株式分割考慮後で期末8円、合計15円00銭(中間7円00銭)とされています。

🤖 AI考察

アセンテックの2027年1月期第1四半期決算は、前年同期の大型案件の反動減が売上高と利益に大きく影響したことが示されています。一方で、自社製品「リモートPCアレイ」やゼロトラスト事業の堅調な動きは、今後の収益構造の変化に寄与する可能性があると考えられます。為替差損の影響も大きく、為替変動が業績に与える影響は今後も注視すべき点となるでしょう。

3804|システム ディ

483.0

▲ +2.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社システム ディは2026年10月期第2四半期(中間期)連結決算を発表しました。

- 当中間期の売上高は3,027百万円(前年同期比8.2%増)を記録しました。

- 営業利益は652百万円(前年同期比0.0%増)、経常利益は655百万円(前年同期比0.1%増)となりました。

- 親会社株主に帰属する中間純利益は410百万円(前年同期比8.1%減)でした。

- 通期連結業績予想および配当予想は、直近公表されている内容から修正はありません。

🤖 AI考察

システム ディの2026年10月期第2四半期決算は、売上高が前年同期比で増加した一方で、営業利益は横ばい、純利益は減少となりました。これは、複数の事業部における大型案件の納品とストック売上の堅調な積み上げによる売上増と、特定の費用要因が利益に影響を与えた可能性を示唆していると考えられます。通期予想が据え置かれていることから、会社側は期初計画通りに進捗しているとの認識を示していると捉えることもできます。

4260|G-ハイブリッドテク

248.0

▼ -1.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハイブリッドテクノロジーズは、2026年6月15日開催の取締役会において、完全子会社であるMCP35株式会社を吸収合併することを決議しました。

- 合併効力発生日は2026年8月15日です。

- 本合併は、存続会社を株式会社ハイブリッドテクノロジーズ、消滅会社をMCP35株式会社とする吸収合併方式です。

- 合併の目的は、組織および事業の合理化、ならびにグループ全体の経営資源の効率化に資することとされています。

- 本合併は完全子会社を対象とする簡易吸収合併および略式合併であるため、株主総会の承認手続きは経ずに行う予定です。

🤖 AI考察

- 本合併は完全子会社の吸収合併であり、グループ内の再編として組織効率化を目的としていると考えられます。

- IR情報では、本合併が連結業績に与える影響は軽微であるとの見通しが示されています。

- MCP35株式会社の事業内容は、資金調達・財務コンサルティングや投資事業などであり、親会社である株式会社ハイブリッドテクノロジーズのシステム開発・コンサルティング事業と連携することで、グループ全体としてのシナジーを追求する可能性があります。

442A|G-クラシコ

1372.0

▼ -6.28%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-クラシコは、2026年10月期第2四半期(中間期)の非連結決算を発表しました。

- 当中間期の売上高は1,560百万円で、前年中間期比7.9%減少しました。

- 営業利益は188百万円の損失(前年中間期は45百万円の利益)、経常利益は194百万円の損失(同36百万円の利益)、中間純利益は197百万円の損失(同30百万円の利益)を計上しました。

- 1株当たり中間純利益は△95.98円でした。

- 総資産は2,434百万円、純資産は1,628百万円、自己資本比率は66.9%となりました。

- 2026年10月期通期の業績予想は、売上高4,250百万円、営業利益233百万円、経常利益214百万円、当期純利益150百万円で、直近公表値からの修正はありません。

🤖 AI考察

G-クラシコの2026年10月期第2四半期決算では、売上高が前年同期比で減少し、営業利益、経常利益、中間純利益が損失を計上する結果となりました。特に国内法人販売において、当事業年度下期に納品計画が偏重したことが、上期の売上高減少に影響したと考えられます。一方で、総資産、純資産は増加し、自己資本比率も向上していることから、財務基盤の強化が図られていると見られます。通期業績予想が据え置かれていることから、下期での挽回が期待されていると推察されます。

4592|G-サンバイオ

1210.0

▲ +0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サンバイオ株式会社は、2027年1月期 第1四半期(2026年2月1日~2026年4月30日)の連結決算を発表しました。

- 当第1四半期の営業損失は953百万円となり、前年同四半期連結累計期間の営業損失1,007百万円から改善しました。

- 経常損失は779百万円となり、前年同四半期連結累計期間の経常損失1,750百万円から縮小しました。これは為替差益177百万円の計上が一因です。

- 親会社株主に帰属する四半期純損失は836百万円で、前年同期の1,531百万円から減少しました。

- 研究開発費は680百万円を計上。アクーゴ®の製造販売承認事項一部変更承認取得に関連する費用が主なものと説明されています。

- 2026年5月に「アクーゴ®脳内移植用注」が薬価基準に収載され、薬価は72百万円に決定され、販売が開始されています。

- 通期および第2四半期連結累計期間の業績予想に変更はないと発表されています。

🤖 AI考察

G-サンバイオの2027年1月期第1四半期決算では、営業損失、経常損失、四半期純損失がいずれも前年同期に比べて改善しました。これは、為替差益の計上や、アクーゴ®の製造販売承認に関連する費用の進捗が影響していると考えられます。アクーゴ®の販売開始という新たなフェーズに入った同社の今後の事業収益の動向が注目されるでしょう。

4811|G-ドリーム・アーツ

738.0

▲ +1.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ドリーム・アーツは、2026年6月15日開催の取締役会において、コクー株式会社との資本業務提携を決議しました。

- 本提携の目的は、大企業向けノーコード開発プラットフォーム「SmartDB®」の導入後の活用・定着支援体制を拡充することです。

- 両社は、提携開始から3年間でSmartDB®認定資格(SCS)取得者を累計100名規模で育成することを目標としています。

- ドリーム・アーツは、コクーが実施する第三者割当増資を引き受け、コクーの株式を少数持分で取得する予定です。

- 株式取得日は2026年6月19日であり、コクーはドリーム・アーツの連結子会社または持分法適用会社には該当しない予定です。

🤖 AI考察

この提携は、ドリーム・アーツの中期経営計画における重要成功要因「EC2(External Capability & Capacity)」を具体化する施策と位置付けられており、外部のケイパビリティを活用してSmartDB®の成長ドライバーである導入後の活用・定着支援能力を拡張することを目指すと考えられます。DX人材の育成と伴走支援サービスの確立により、SmartDB®のARR(年間経常収益)成長基盤の強化と収益性との両立を図る戦略的な動きと見ることができます。固定費増加を抑制しつつ支援体制をスケールさせるモデルは、今後の事業展開において注目すべき点となるでしょう。

4840|トライアイズ

720.0

▲ +0.28%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社トライアイズは、2026年6月15日に株式会社ファングリーとの「CLATHAS」ブランドの認知・売上拡大に向けた戦略的提携を発表しました。

- 本提携は、2026年5月14日開催の取締役会で決議された「商標権の譲渡及び特別利益の発生に関するお知らせ」に伴うもので、商標権譲渡後に両社が共同でブランドオーナーシップを保持し、協業を開始する体制を整えます。

- 協業は2026年7月1日より開始され、トライアイズはブランド監修や新規販路獲得、ファングリー社はデジタルコンテンツ企画・制作、公式デジタルチャネル整備、販売促進支援を担います。

- 具体的な施策として、ブランド公式ポータルサイトの強化、販促デジタルアセットの制作・提供、ブランド共通の顧客接点(LINE、メールマガジン等)の整備、マーケティングデータの活用が挙げられています。

- 本件に伴う業績への影響は、2026年5月14日公表の「第2四半期業績予想及び通期業績予想の修正に関するお知らせ」に織り込まれています。

🤖 AI考察

今回の提携は、トライアイズが「CLATHAS」ブランドのデジタルマーケティングにおける課題を認識し、この分野に強みを持つファングリー社と組むことで、ブランド価値の向上と収益機会の拡大を目指す動きとして注目されます。商標権の共同保持とレベニューシェアの取り決めは、両社の連携の深さを示すものであり、今後のデジタル施策による具体的な成果が期待されます。既存のライセンシー各社への多角的な支援を通じて、ブランド全体の成長を加速させる可能性を秘めていると考えられます。

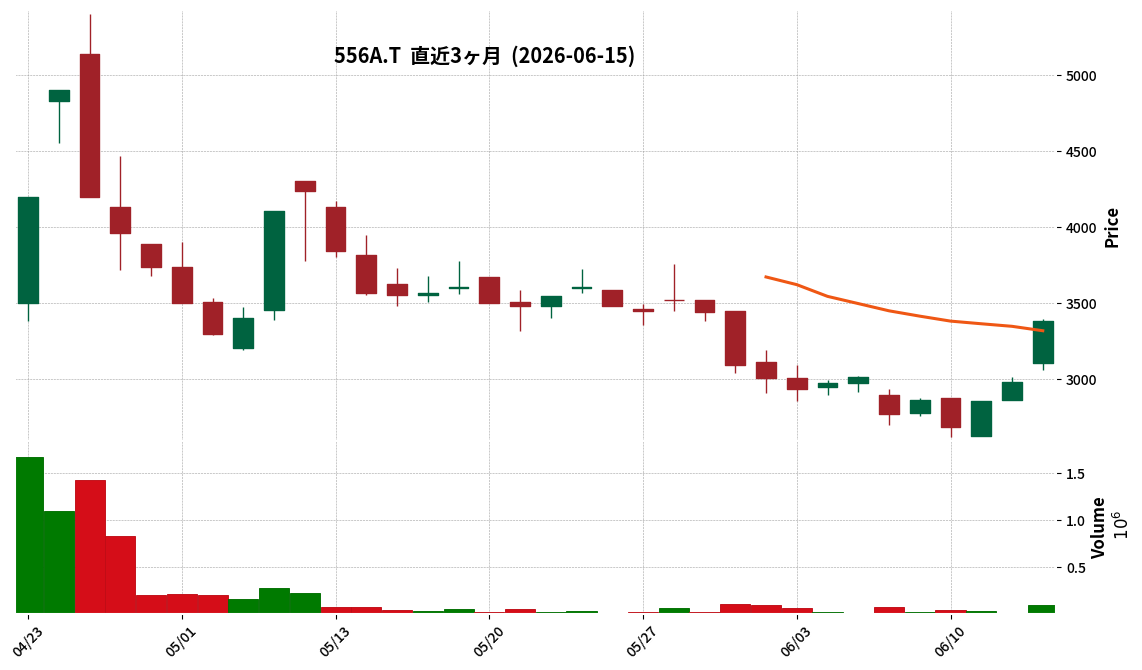

556A|G-犬猫生活

3380.0

▲ +13.23%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-犬猫生活の2026年4月期決算において、売上高は44億9千4百万円(前期比+54.9%)、営業利益は6億6百万円(前期比+550.6%)となり、いずれも過去最高を更新しました。

- 定期会員数は70,186件に達し、前期比で+23.5%の増加を記録しました。

- 当期中に島根県の動物病院「益田ペットクリニック」を事業譲受し、トリミングサロンと共に「生活サービス」事業領域を拡大。また、東京証券取引所グロース市場に新規株式上場しました。

- 営業利益率は13.4%(前期比+10.2ポイント)に改善し、自己資本比率は74.5%(前期比+33.2ポイント)と向上しました。

- 当期の動物福祉活動への寄付実績は23,277,088円(2025年4月期経常利益の26%相当)でした。

🤖 AI考察

2026年4月期は、売上高・営業利益ともに大幅な増収増益を達成し、過去最高を更新したことから、事業の好調な拡大が示されていると考えられます。特に営業利益率の大幅な改善と自己資本比率の向上は、収益性と財務安定性の両面での進展を投資家は注目するでしょう。M&AやIPOといった経営戦略の実行が、今後の事業成長にどのように寄与していくか、その進捗が引き続き注視される可能性があります。

6125|岡本工機

5280.0

▲ +8.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 岡本工機は2026年3月期の決算を発表し、売上高は425億13百万円、営業利益は15億18百万円となりました。

- 売上高は半導体関連装置が前年同期を上回ったものの、国内の大型平面研削盤の販売減少により前年を下回りました。

- 受注実績においては、半導体関連装置が国内や東アジア向けにファイナルポリッシャーの受注を獲得し、前年同期を上回っています。国内工作機械は小型・中型平面研削盤の更新需要が高まり、受注は前年同期を上回りました。

- 2027年3月期の業績予想では、売上高500億円(前期比+17.6%)、営業利益30億円(前期比+97.6%)を見込んでいます。

- 中期経営計画「INOFINITY700」の目標である連結売上高500億円達成は1期遅れるものの、2027年3月期での達成を期す方針が示されました。

🤖 AI考察

2026年3月期は、売上高および利益面で前年を下回る結果となりましたが、半導体関連装置の受注回復や、国内工作機械の更新需要が業績を下支えしたと考えられます。特に、来期の業績予想で売上高500億円、営業利益30億円という大幅な増益を見込んでいる点は、市場の関心を集める可能性があります。中期経営計画の目標達成が1期遅れる見込みであるものの、次期での達成を目指す姿勢は、今後の事業展開における重要な指標となるでしょう。

5971|共和工業

6950.0

▼ -0.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 共和工業は2026年4月期の連結決算を発表しました。売上高は108億28百万円(前期比3.5%増)でした。

- 営業利益は10億88百万円(前期比32.9%増)、経常利益は12億56百万円(前期比34.9%増)、親会社株主に帰属する当期純利益は8億63百万円(前期比21.8%増)となりました。

- 1株当たり当期純利益は663.09円(前期比127.43円増)でした。

- 期末配当は80.00円で、年間配当金合計も80.00円(前期と同額)でした。

- 2027年4月期の連結業績予想は、売上高107億40百万円(前期比0.8%減)、営業利益7億20百万円(前期比33.8%減)、親会社株主に帰属する当期純利益6億10百万円(前期比29.3%減)です。

🤖 AI考察

共和工業は2026年4月期において、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益の全てで前期比増益を達成しました。特に営業利益、経常利益は30%以上の伸びを示し、収益性の改善が見られます。しかしながら、2027年4月期の業績予想では、一転して減収減益を見込んでおり、特に利益面では30%前後の減少が予測されています。これは、主力販売先の建設機械業界における需要停滞や通商政策の影響などの外部要因が影響している可能性があり、今後の事業環境の変化に注目が集まると考えられます。

132A|P-アイエヌHD

220.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年10月期中間期の連結売上高は54億1,280万円となり、前年同期比8.6%増加しました。

- 営業利益は1億438万円で、前年同期比0.6%減少しました。

- 経常利益は1億1,177万1千円で、前年同期比6.8%減少しました。

- 親会社株主に帰属する中間純利益は9,635万7千円となり、前年同期比9.3%増加しました。

- 1株当たり中間純利益は12円17銭でした。

- 中間期末の総資産は96億6,400万円、純資産は13億200万円、自己資本比率は13.5%です。

- 2026年10月期通期の連結業績予想は、売上高118億6,100万円(前期比16.6%増)、親会社株主に帰属する当期純利益3,400万円(前期比62.3%減)で据え置きです。

🤖 AI考察

P-アイエヌHDの2026年10月期中間決算では、売上高は8.6%増と堅調に推移したものの、営業利益と経常利益は微減となりました。これは、物流業界における人件費や燃料費の高騰などのコスト増が影響していると考えられます。一方で、親会社株主に帰属する中間純利益は9.3%増となっており、コスト増を吸収しつつ最終利益を確保した点は注目されるでしょう。

184A|G-学びエイド

311.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年4月期の売上高は3億6,607万4千円(前期比26.3%増)となりました。

- 2026年4月期の営業損失は1億7,173万9千円、経常損失は1億7,879万7千円、当期純損失は1億7,912万9千円を計上しました。

- サービス区分別の売上高では、「学びエイドマスターforSchool」が1億9,478万3千円(前期比148.0%増)と増加しました。一方、「学びエイドforEnterprise」は8,925万8千円(前期比23.6%減)となりました。

- 2026年4月期末の総資産は6億1,901万4千円(前期末比3億9,934万2千円増)、純資産は5億3,639万9千円(前期末比4億105万9千円増)、自己資本比率は86.7%となりました。

- 2027年4月期の業績予想では、売上高7億800万円(前期比93.5%増)、営業利益1億500万円、経常利益1億600万円、当期純利益8,300万円を見込んでいます。

🤖 AI考察

2026年4月期は、売上高が増加したものの損失を計上しました。これは、主力サービスの一つである「学びエイドマスターforSchool」の成長が顕著である一方で、「学びエイドforEnterprise」の失注影響が響いたためと考えられます。

しかし、2027年4月期の業績予想では、売上高の大幅な増加と営業利益、経常利益、当期純利益の黒字転換を見込んでおり、特に「学びエイドマスターforSchool」の伸びが今後の業績を牽引する可能性があると推察されます。

財政状態においては、現金及び預金の増加により総資産及び純資産が大きく増加し、自己資本比率も向上していることから、財務基盤の強化が進んだと捉えることもできるでしょう。

278A|G-テラドローン

7250.0

▼ -10.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Terra Drone株式会社は、2027年1月期第1四半期(2026年2月1日~2026年4月30日)の連結決算を発表しました。

- 売上高は1,010百万円(前年同期比6.6%増)となりました。

- 営業利益は△434百万円(前年同期は△283百万円)、経常利益は△325百万円(前年同期は△173百万円)、親会社株主に帰属する四半期純利益は△249百万円(前年同期は△149百万円)となりました。

- 総資産は6,580百万円、純資産は4,672百万円、自己資本比率は68.1%です。

- 当四半期連結累計期間において、連結範囲にSora Consulting GmbHとEuro USC Netherlandsの2社が新規に加わっています。

- 2027年1月期の通期連結業績予想は、売上高5,073百万円、営業利益△1,658百万円、経常利益△1,419百万円、親会社株主に帰属する当期純利益△1,266百万円で、直近の予想からの修正はありません。

🤖 AI考察

G-テラドローンの2027年1月期第1四半期決算では、売上高は増加しているものの、営業損失が前年同期から拡大したことが確認されます。これは、防衛事業への本格参入や米国法人「Terra Defense」設立準備、UTM(運航管理)分野における海外展開といった、中長期的な成長に向けた先行投資が背景にあると考えられます。新規に連結子会社が2社追加されたことも、今後の事業展開に影響を与える可能性があります。

3823|WHY HOW DO

33.0

▲ +3.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- THE WHY HOW DO COMPANY株式会社は、2026年4月期(2025年9月1日~2026年4月30日)の連結決算を発表しました。

- 決算期を従来の8月期から4月期に変更したため、当期は8カ月の変則決算です。

- 連結業績は、売上高2,332百万円、営業損失502百万円、経常損失870百万円、親会社株主に帰属する当期純損失902百万円となりました。

- 調整後EBITDAは27百万円の黒字を達成しました。

- M&A戦略を推進し、スティルアン株式会社、株式会社グッドマン、飯山土建株式会社、株式会社コーウェル、日本純金行株式会社の5社が新たに連結範囲に加わりました。

- 当期は無配当を継続する方針を発表しました。

🤖 AI考察

WHY HOW DOの2026年4月期は、決算期変更による変則決算であり、前期との単純比較はできない点に留意が必要です。複数のM&Aを積極的に実行し、事業ポートフォリオの拡大を図っていることが示唆されます。一方で、新規連結子会社の取得関連費用や貸倒引当金繰入額が一過性の費用として発生し、営業損失・経常損失・当期純損失につながったと説明されており、これらの費用が今後の業績に与える影響について継続的な監視が考えられます。

4441|トビラシステムズ

1347.0

▲ +6.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- トビラシステムズは、2026年10月期第2四半期決算に関する質疑応答集を2026年6月15日に開示しました。

- 「トビラフォン Biz Lite」の販売台数個別開示については、現状では全体に占める割合が限定的であり、今後の状況を見ながら検討すると回答しました。

- 「トビラフォン Biz」の粗利率は「トビラフォン Biz Lite」よりも高い水準であると説明しています。

- 2026年10月1日から義務化されるカスタマーハラスメント対策に関する法改正は、同社サービスへの需要拡大につながる可能性があると認識していると述べました。

- 貸付金5,000万円は、当社取締役に対する貸付金であり、当該取締役による当社株式取得を目的としたものであると説明されました。

🤖 AI考察

トビラシステムズの質疑応答集は、ソリューション事業の具体的な戦略と財務状況に関する投資家の疑問に答える形で発表されました。特に、「トビラフォン Biz Lite」の開示方針や「トビラフォン Biz」との粗利率の違いに関する説明は、同社の製品ポートフォリオの理解を深める上で重要な情報と考えられます。また、カスタマーハラスメント対策の法改正が同社サービスに与える影響についての言及は、今後の事業成長ドライバーとなりうる点として注目されます。

456A|G-ヒューマンメイド

1781.0

▲ +8.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ヒューマンメイドの2027年1月期第1四半期(2026年2月1日~2026年4月30日)における売上高は42億9,902万円でした。

- 同期間の営業利益は12億3,398万円、経常利益は11億9,806万円、四半期純利益は8億7,074万円を計上しました。

- 1株当たり四半期純利益は9.50円、潜在株式調整後1株当たり四半期純利益は9.28円でした。

- 当第1四半期会計期間末の総資産は153億5,200万円、純資産は126億7,100万円、自己資本比率は82.5%でした。

- 2027年1月期の通期業績予想は、売上高185億円、営業利益48億円、経常利益47億5,000万円、当期純利益33億円で、直近公表されている予想からの修正はありません。

🤖 AI考察

同社は、2026年1月期第1四半期の四半期財務諸表を作成していないため、前年同期比の増減率は記載されていませんが、今回の第1四半期決算は上場後の最初の四半期報告となります。国内での新規出店(HUMAN MADE KOBE)や海外(タイにHUMAN MADE BANGKOK)への展開、また世界的ブランドとのコラボレーション企画実施によりブランド認知向上を図り、インバウンド需要の取り込みやエッセンシャル商品の拡充にも注力した結果、好調な滑り出しを見せたと考えられます。総資産に対する自己資本比率が高い水準を維持しており、財務基盤の安定性が注目されます。

500A|TOブックス

3210.0

▲ +3.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- TOブックスは2026年4月期の非連結決算を発表し、売上高は11,795百万円(前期比25.1%増)となりました。

- 営業利益は1,984百万円(前期比72.7%増)、経常利益は1,954百万円(前期比70.6%増)、当期純利益は1,310百万円(前期比69.0%増)を計上しました。

- 1株当たり当期純利益は422.09円となり、前期の258.47円から増加しました。

- 総資産は10,441百万円(前期末比4,281百万円増)、純資産は7,273百万円(前期末比3,011百万円増)となりました。

- 2027年4月期の業績予想は、売上高12,500百万円(前期比6.0%増)、営業利益1,900百万円(前期比4.3%減)、当期純利益1,300百万円(前期比0.8%減)と発表しました。

🤖 AI考察

TOブックスの2026年4月期決算は、売上高、各利益ともに大幅な増益を達成し、メディアミックス戦略が業績に貢献したことが伺えます。新規上場後初の通期決算として、財務体質の強化も進んだと見られます。一方で、来期の業績予想では増収ながらも減益を見込んでいる点には、投資家は注目する可能性があります。

6838|多摩川HD

1880.0

▲ +4.74%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年10月期第2四半期(中間期)の連結売上収益は3,742百万円となり、前年中間期比で45.3%増加しました。

- 同期間の親会社の所有者に帰属する中間利益は1,832百万円を計上しました(前年中間期は63百万円)。

- 基本的1株当たり中間利益は253円57銭でした(前年中間期は9円70銭)。

- 2026年10月期通期の連結業績予想が修正され、売上収益6,950百万円、親会社の所有者に帰属する当期利益1,835百万円となる見込みです。

- 2026年10月期通期の年間配当予想が、前回予想の5.00円から10.00円に修正されました。

🤖 AI考察

多摩川HDの2026年10月期第2四半期決算は、売上収益および利益面で前年中間期と比較して大幅な成長を示しており、特に親会社所有者帰属利益の増加が目立ちます。また、年間配当予想の上方修正は、今後の株主還元に対する企業の姿勢を示すものと考えられます。通期業績予想も修正されており、この進捗がどのように影響するかは注目ポイントとなるでしょう。

7502|プラザHD

1615.0

▲ +0.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社プラザホールディングスは、2026年3月期の決算説明資料を公開しました。

- 2026年3月期通期の売上高は192億4百万円、営業利益は3億6千4百万円でした。前年同期比では売上高は103%、営業利益は336%となりました。

- イメージングセグメントでは、個室ワークブース「One-Bo」がテレワーク回帰の中でも好調に推移しました。また、DIYクラフトキット「つくるんです」事業は新規取引量販店でのインバウンド需要を取り込み販売が好調でした。

- パレットプラザ事業では、年賀状プリントが減少した一方、「マグネティック・テープ・アラート」の報道により「なんでもダビング」サービスへの注文が急増しました。

- モバイルセグメントでは、スマートフォンの買い替えサイクル長期化により販売が伸び悩んだものの、設定サポートのサブスクリプションサービス加入者が順調に増加しました。

🤖 AI考察

プラザHDの2026年3月期決算は、売上高・営業利益ともに前年を上回る結果となりました。特にイメージングセグメントでは、新しい働き方に対応した「One-Bo」やインバウンド需要を取り込んだ「つくるんです」が成長ドライバーとして機能している点が注目されます。一方、主力のモバイルセグメントでは、スマートフォン販売の伸び悩みが見られるものの、サブスクリプションサービスの堅調な増加は収益基盤の安定化に寄与していると考えられます。

8113|ユニチャーム

928.4

▲ +1.46%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ユニ・チャームは、非上場の親会社等(その他の関係会社)であるユニテック株式会社の2026年3月期決算が確定したことを発表しました。

- ユニテック株式会社は、不動産賃貸を主な事業内容とし、資本金は98百万円です。

- ユニテック株式会社は、ユニ・チャームの議決権所有割合の26.73%(2025年12月31日現在)を保有しています。

- ユニテック株式会社の2026年3月期の貸借対照表によると、総資産は75,815,310千円、純資産は62,285,340千円です。

- ユニテック株式会社の2026年3月期(2025年3月21日から2026年3月20日まで)の損益計算書によると、当期純利益は7,363,307千円でした。

🤖 AI考察

上場企業が非上場の親会社等の決算を開示することは、グループ全体の透明性を高める取り組みの一環と考えられます。ユニテックはユニ・チャームの主要な議決権所有者であるため、その財務状況はユニ・チャームのコーポレートガバナンスや安定性に間接的な影響を及ぼす可能性があります。特に、ユニテックの純利益が73.6億円に達している点は、その収益力を示唆しており、投資家にとってはユニ・チャームの安定的な株主構成を理解する上で参考情報となると考えられます。

9913|日邦産業

3750.0

▲ +4.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日邦産業は2026年3月期決算短信(連結)の一部訂正を発表した。

- 訂正は、2026年5月18日に開示された「2026年3月期 決算短信 〔日本基準〕 (連結)」の記載内容に一部誤りがあったため。

- 連結キャッシュ・フローの状況において、2026年3月期の営業活動によるキャッシュ・フローが308百万円から745百万円に訂正された。

- 同期の投資活動によるキャッシュ・フローは△1,091百万円から△1,495百万円に、財務活動によるキャッシュ・フローは1,127百万円から1,094百万円に訂正された。

- 現金及び現金同等物期末残高(2026年3月期)は6,718百万円で変更なし。

- 財政状態の概況における流動資産の説明で、受取手形及び売掛金(電子記録債権を含む)の増加額が3,226百万円から3,218百万円に訂正された。

🤖 AI考察

今回の訂正は、連結キャッシュ・フロー計算書の複数の項目に影響を及ぼしています。特に、営業活動によるキャッシュ・フローが大幅に上方修正されたことは、企業の本来の事業活動による資金創出能力に対する投資家の評価に影響を与える可能性があります。投資活動によるキャッシュ・フローのマイナス幅が拡大した点は、固定資産取得に関する支出の増加を示唆しており、将来の事業拡大に向けた投資動向として注目されるでしょう。

3547|ユニシアHD

1535.0

▲ +1.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ユニシアホールディングスは、2026年6月15日の取締役会において、連結子会社である株式会社串カツ田中が展開するハウスミール事業(以下「本件事業」)について、株式会社Antwayとの業務提携解消及び本件事業の譲渡に関する基本合意を締結した。

- 本件事業は、株式会社Antwayが展開する手作り惣菜のサブスクリプション形式冷蔵宅配サービス「ツクリオ」に関する惣菜の製造及び顧客への配送を指す。

- 2025年11月期における本件事業の売上高は1,302,610千円であり、連結実績(21,091,523千円)の6.2%を占める。

- 本件事業の譲渡後も、サービス提供は譲渡先により維持される見込みであり、既存顧客への影響は生じないとされている。

- 事業の譲渡予定日は2026年11月30日とされている。譲渡価額、決済方法、譲渡先の概要については正式決定後に開示される予定。

🤖 AI考察

本IRは、ユニシアHDが「串カツ田中」を中心とした飲食事業への経営資源集中とポートフォリオ最適化を進める方針を示唆するものと考えられます。比較的規模の大きい事業を売却することで、グループ全体の戦略がより明確になる可能性があります。今後の事業譲渡に関する詳細情報、特に譲渡価額や譲渡先については、引き続き注視されるポイントとなりそうです。

410A|G-GMOコマース

1052.0

▼ -0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-GMOコマースは2026年6月15日、配当方針の変更および2026年12月期配当予想の修正(増配)を発表しました。

- 配当方針の変更は、2026年7月1日付でGMOデジタルラボ株式会社を連結子会社とすることに伴い、2026年12月期より連結決算へ移行することに起因します。

- 変更後の配当方針では、連結ベースの配当性向65%または連結株主資本配当率(DOE)8%以上のいずれか高い方を基準とします。

- 2026年12月期の期末配当予想は、前回予想の48円24銭から2円32銭増配し、50円56銭に修正されました。

- この新配当方針は、2026年12月期の配当より適用されます。

🤖 AI考察

今回の発表は、連結決算への移行を契機に配当方針を見直し、具体的な増配へと繋がった点に注目が集まります。連結ベースの指標を導入することで、グループ全体の業績と財務状況をより直接的に株主還元に反映させる意図が伺えます。株主還元水準そのもの(配当性向65%またはDOE8%)に変更はないとされていますが、連結化による財務基盤の変化が今後の配当にどのような影響を与えるかは、投資家にとって継続的にモニターすべき点と考えられます。

4380|G-Mマート

1102.0

▲ +0.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-Mマートの2027年1月期第1四半期(2026年2月1日~2026年4月30日)は、営業収益376百万円(前年同期比12.3%増)を計上しました。

- 営業利益は179百万円(同29.7%増)、経常利益は182百万円(同31.0%増)、四半期純利益は121百万円(同32.2%増)となりました。

- 1株当たり四半期純利益は24.77円でした。

- 総資産は3,295百万円、純資産は2,133百万円、自己資本比率は64.7%です。

- 通期の業績予想は、営業収益1,473百万円(前期比8.4%増)、営業利益689百万円(同9.0%増)、当期純利益456百万円(同7.8%増)で据え置き、年間配当金予想も26.00円で据え置かれています。

🤖 AI考察

G-Mマートの2027年1月期第1四半期決算は、前年同期と比べて営業収益、各利益が大きく伸びたことが示されました。特に営業利益、経常利益、四半期純利益は30%近い、あるいはそれ以上の増加率となっており、高い利益率を維持していることが注目されます。通期業績予想は据え置かれているため、第1四半期の好調な滑り出しが、今後の進捗にどう影響するかは引き続き注視されるポイントと考えられます。

8894|REVOLUTION

25.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年10月期第2四半期(中間期)の連結売上高は12,542百万円(前年中間期比12.0%減)でした。

- 連結営業利益は1,363百万円となり、前年中間期の営業損失3,124百万円から黒字に転換しました。

- 連結経常利益は923百万円となり、前年中間期の経常損失3,080百万円から黒字に転換しました。

- 親会社株主に帰属する中間純損失は1,056百万円(前年中間期は17,141百万円の損失)でした。

- セグメント別では、クラウドファンディング事業の売上高が12,424百万円(前年同期比7.3%減)、営業利益が1,632百万円(前中間連結会計期間は営業損失2,424百万円)でした。

🤖 AI考察

REVOLUTIONの2026年10月期第2四半期決算では、売上高は減少したものの、営業利益および経常利益が前年同期の損失から黒字に転換した点が注目されます。特にクラウドファンディング事業の業績改善が全体の利益構造に貢献していると考えられます。一方で、親会社株主に帰属する中間純損失は継続しており、今後の収益改善に向けた取り組みが継続的に注視されるでしょう。

415A|G-GMOTE-HD

4630.0

▼ -0.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- GMO TECHホールディングス株式会社は、完全子会社であるGMO TECH株式会社とGMOトライハッチ株式会社の合併を決議しました。

- GMO TECHを存続会社とし、GMOトライハッチを消滅会社とする吸収合併方式が採用されます。

- 合併の効力発生日は2026年10月1日が予定されています。

- 本合併の目的は、MEOサービスに関する経営資源をGMO TECHに集約し、経営効率の向上と意思決定の迅速化を図ることです。

- 本合併は完全子会社間の合併であるため、新株式の発行やその他財産の割当ては行われません。

🤖 AI考察

今回の合併は、同社グループのMEOサービス事業における競争力強化と効率化を追求する動きと見られます。MEO市場でNo.1シェアを持つGMO TECHへの経営資源集約は、事業運営の合理化に繋がる可能性があります。これにより、グループ全体のMEOサービス戦略の実行がより迅速化されることが期待されます。

7680|P-軽自動車館

3190.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社P-軽自動車館は、2026年10月期の中間決算(2025年11月1日~2026年4月30日)を発表しました。

- 当中間期の売上高は23億7,323万9千円、営業利益は4,646万2千円、経常利益は3,944万7千円、中間純利益は2,707万2千円でした。

- 1株当たり中間純利益は524円66銭です。

- 2025年10月期中間期との比較は、2025年7月25日の定時株主総会における決算期変更(4月30日から10月31日へ)により、前中間会計期間が存在しないため記載されていません。

- 当中間期末の総資産は15億6,653万7千円、純資産は2億8,657万5千円、自己資本比率は18.3%です。

- 2026年10月期の通期業績予想(売上高48億3,800万円、当期純利益4,200万円、1株当たり当期純利益813円95銭)に変更はありません。

🤖 AI考察

P-軽自動車館は、決算期の変更により今回初めての中間期発表となり、比較対象となる前年同期実績がないため、今回の数値が新たな基準となります。売上高23.73億円に対し、中間純利益2,707万円という結果は、現在の軽自動車中古販売市場における同社の収益性を把握する上で重要な情報です。通期業績予想が据え置かれていることから、会社側は今回の実績を織り込んだ上での見通しを維持していると考えられます。

9149|P-大友ロジスティク

560.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-大友ロジスティクの2026年10月期中間期(2025年11月1日~2026年4月30日)の連結決算が発表された。

- 営業収益は149億6,900万円(前年同期比9.9%増)を記録した。

- 営業利益は12億4,700万円(前年同期比678.1%増)、経常利益は11億600万円(前年同期比大幅増)、中間純利益は7億3,400万円(前年同期比大幅増)となった。

- 1株当たり中間純利益は36円75銭。

- 2026年10月期通期の業績予想を修正し、営業収益304億9,600万円(対前期比8.4%増)、営業利益26億5,600万円(同165.9%増)、経常利益23億8,400万円(同208.8%増)、当期純利益15億7,100万円(同176.0%増)、1株当たり当期純利益78円56銭を見込んでいる。

🤖 AI考察

当中間期は、積極的な営業活動と設備投資が寄与し、全利益項目で大幅な増益を達成しました。特に営業利益が前年同期比で600%を超える伸びを示した点は注目に値します。通期業績予想の上方修正は、現在の好調な事業環境と先行投資の効果が今後も継続するという会社側の見方を示唆していると考えられます。

9760|進学会HD

109.0

▼ -0.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社進学会ホールディングスは、2026年6月15日の取締役会において、株主優待制度の変更を決定しました。

- この変更は、2026年6月4日付で開示された株主優待制度の変更を、株主還元の公平性を目的としてさらに大幅に改善するものです。

- 変更後、保有株式数500株〜999株の株主にはQUOカード2,000円相当が進呈されるようになります(変更前は1,000円相当)。

- 1,000株〜1,999株の株主にはQUOカード4,000円相当、2,000株〜4,999株の株主にはQUOカード8,000円相当、5,000株〜9,999株の株主にはQUOカード20,000円相当、10,000株以上の株主にはQUOカード40,000円相当が進呈されます。

- 新しい株主優待制度は、2027年3月末の基準日に株主名簿に記載された株主から適用されます。

🤖 AI考察

今回の発表は、先に開示された優待変更からさらに内容を改善したもので、特にQUOカードの贈呈額が各保有株式数区分で大幅に引き上げられている点が注目されます。これは、株主還元の公平性をさらに高めたいという企業の意図が反映されたものと考えられます。短期間に優待内容が再改善されたことは、株主からのフィードバックや市場環境の変化に企業が迅速に対応しているという見方もできるでしょう。

1417|ミライト・ワン

3882.0

▲ +2.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ミライト・ワンは、2026年3月期決算短信[日本基準](連結)の一部訂正を発表した。

- 訂正は、2026年5月12日に公表された決算短信における「主要な顧客ごとの情報」に関するものである。

- 訂正の理由は、主要な顧客ごとの情報記載内容の一部に集計誤りが判明したため。

- 訂正された売上高は以下の通り。NTT東日本㈱向けが90,058百万円から91,494百万円へ、NTT西日本㈱向けが54,978百万円から61,591百万円へ、㈱NTTドコモ向けが34,418百万円から36,147百万円へそれぞれ変更された。

- 今回の訂正は連結業績に与える影響はないとされている。

🤖 AI考察

今回の訂正は、特定の顧客への売上高数値の修正であり、企業全体の連結業績に影響がない点は、投資家にとって重要な情報と考えられます。主要な顧客との取引関係における詳細な数値が正確に開示されることは、企業の事業構造を理解する上で役立つ可能性があります。集計誤りが修正されたことで、より精緻な情報が提供されたと見ることができます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント