📌 本日のピックアップ

本日は28件のIR情報をお届けします。中でもゴルフ・ドゥ(3032)、北沢産業(9930)、SECカーボン(5304)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

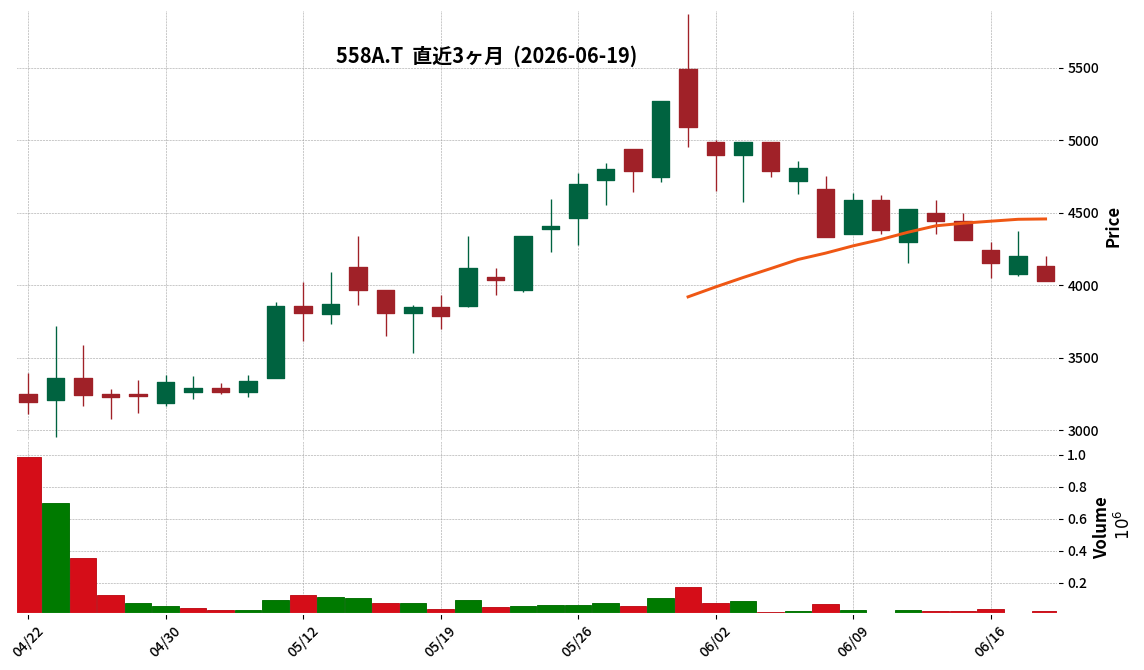

- 558A|G-SQUEEZE

- 3032|ゴルフ・ドゥ

- 9930|北沢産業

- 5304|SECカーボン

- 6905|コーセル

- 7628|オーハシテクニカ

- 7120|SHINKO

- 7883|サンメッセ

- 7914|共同印

- 8214|AOKI HD

- 149A|G-シンカ

- 3803|G-イメージ情

- 4262|G-ニフティライフ

- 4287|ジャストプラ

- 4665|ダスキン

- 4667|アイサンテクノロ

- 5989|エイチワン

- 6549|ディーエムソリュ

- 6573|G-CRAVIA

- 8230|はせがわ

- 8252|丸井G

- 9268|オプティマス

- 9341|GENOVA

- 1793|大本組

- 7266|今仙電機

- 7442|中山福

- 8228|マルイチ産商

- 3544|サツドラHD

558A|G-SQUEEZE

4025.0

▼ -4.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-SQUEEZEは2026年6月18日、第一リアルター株式会社との間で宿泊施設の開発・運営に関する包括業務提携契約を締結することを決定した。

- 第一リアルターは、既に2026年6月にG-SQUEEZEの主要株主となっている(議決権割合11.48%)。

- 本提携に基づき、東京・大阪・京都・福岡などの主要都市を中心に、中長期的に共同開発を推進し、今後数年間で約30施設の開発を目標とする。

- 両社は土地の仕入れからホテル企画の段階で連携し、第一リアルターの不動産開発力とG-SQUEEZEの宿泊運営プラットフォームを組み合わせた開発・運営モデルを推進する。

- G-SQUEEZEは、第一リアルターが保有する宿泊施設の運営を既に実施している。

🤖 AI考察

本提携は、G-SQUEEZEの主要株主である第一リアルターとの既存の協業関係をさらに強化するものと考えられます。不動産開発に強みを持つ第一リアルターと、宿泊運営プラットフォームを持つG-SQUEEZEが一体となることで、新規開発案件の実現速度及び確度の向上が期待されます。今後数年間で約30施設の開発目標は、G-SQUEEZEの事業規模拡大に向けた具体的な方向性を示すものとして注目されます。

3032|ゴルフ・ドゥ

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ゴルフ・ドゥは、2026年5月13日に公表した「2026年3月期 決算短信〔日本基準〕(連結)」の一部を訂正することを2026年6月19日に発表しました。

- 訂正内容は、「サマリー情報」の連結業績における「潜在株式調整後1株当たり当期純利益」について、2026年3月期が「12.83円」から「12.98円」に修正されました。

- 「添付資料」の経営成績の概況において、新中期経営計画「Breakthrough 2028」の進捗に関する記述が訂正されました。訂正前は「連結経常利益0.4億円は達成」とされていたが、訂正後には「連結経常利益4千万円は達成」と明記されました。

- 同じく添付資料の概況において、訂正前は「連結売上高62億円」が達成できたと記述されていたが、訂正後には「連結売上高62億円は達成することができませんでした」と修正されました。

- 「添付資料」の連結財務諸表に関する注記(1株当たり情報の注記)において、「潜在株式調整後1株当たり当期純利益」の2026年3月期が「12.83円」から「12.98円」に修正されました。

🤖 AI考察

今回の訂正は、主に「潜在株式調整後1株当たり当期純利益」の数値と、中期経営計画の目標達成状況に関する記述の修正に集中しています。特に、中期経営計画における連結売上高62億円が「達成できなかった」旨の訂正は、投資家が事業の進捗状況を評価する上で考慮すべき点と考えられます。数値の誤記が判明した経緯や、それが他の指標に与える影響について、今後の情報開示が注目される可能性があります。

9930|北沢産業

369.0

▼ -1.34%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 北沢産業は、2026年5月15日に開示した「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を発表した。

- 訂正の理由は、連結キャッシュ・フロー計算書において計上すべき勘定科目に誤りが判明したことなどによる。

- 訂正内容は、サマリー情報1ページ目の「連結キャッシュ・フローの状況」および添付資料3ページ目の「当期のキャッシュ・フローの概況」、添付資料9ページ目の「連結キャッシュ・フロー計算書」における数値データ及び表記。

- 具体的には、「投資活動によるキャッシュ・フロー」が訂正前63百万円から訂正後163百万円に、「現金及び現金同等物期末残高」が訂正前3,057百万円から訂正後3,157百万円に変更された。

- 今回の訂正による損益への影響はないことが明記されている。

🤖 AI考察

今回の訂正は、主に連結キャッシュ・フロー計算書における勘定科目の誤りによるもので、損益への影響がない点は投資家にとって安心材料と考えられます。しかし、投資活動によるキャッシュ・フローや現金及び現金同等物の期末残高の数値が変更されたため、企業の流動性分析を行う際には訂正後の数値を参照することが重要となるでしょう。過去の発表との比較を行う際は、この訂正を考慮に入れるべきであるという見方もできます。

5304|SECカーボン

2427.0

▼ -0.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SECカーボンは2026年6月19日、2026年5月14日に公表した「2026年3月期決算短信〔日本基準〕(連結)」の一部を訂正すると発表しました。

- 訂正箇所は、添付資料3ページにおける営業活動によるキャッシュ・フローの記述、および添付資料11ページにおける連結キャッシュ・フロー計算書です。

- 連結キャッシュ・フロー計算書では、「未収消費税等の増減額(△は増加)」が訂正前の「593百万円」から訂正後の「799百万円」に変更されました。

- また、「その他」の項目が訂正前の「736百万円」から訂正後の「530百万円」に変更されています。

- 今回の訂正による業績への影響はないと明記されています。

🤖 AI考察

今回の訂正は、主に連結キャッシュ・フロー計算書における特定の科目の数値調整であり、全体としての「営業活動によるキャッシュ・フロー」の金額や最終的な業績への影響がないと発表されている点は、投資家にとって重要な情報と考えられます。IR情報の透明性を確保するための対応として捉えることができます。

6905|コーセル

1589.0

▲ +2.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- コーセル株式会社の2026年5月期連結売上高は250億4,600万円となり、前期比で7.4%の減少を記録しました。

- 同連結会計年度の営業利益は6億9,500万円の赤字(前期は6億2,800万円の黒字)、経常利益は2億6,700万円(前期比63.9%減)となりました。

- 親会社株主に帰属する当期純利益は34億600万円の赤字(前期は1億1,300万円の赤字)となりました。

- 1株当たり当期純利益は△82円81銭です。

- 2027年5月期の連結業績予想として、売上高288億7,500万円(前期比15.3%増)、営業利益13億3,500万円、親会社株主に帰属する当期純利益16億400万円を公表しています。

- 年間配当金は2026年5月期、2025年5月期ともに55円ですが、2027年5月期(予想)は60円(中間30円、期末30円)です。

🤖 AI考察

2026年5月期は売上高の減少に加え、営業利益が赤字に転落し、最終損益も大幅な赤字を計上しました。これは、市場環境の不確実性やサプライチェーンの混乱などの外部要因が影響した可能性があります。一方で、2027年5月期の業績予想では増収増益を見込んでおり、事業環境の改善や新たな取り組みが寄与する可能性が示唆されています。配当金も増配予想となっており、今後の業績回復への期待がうかがえます。

7628|オーハシテクニカ

1115.0

▼ -1.85%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社オーハシテクニカは、2026年3月期決算短信(連結)の一部訂正を2026年6月19日に発表しました。

- 訂正は、連結キャッシュ・フロー計算書における投資活動によるキャッシュ・フローおよび現金及び現金同等物に係る換算差額の修正に伴い、「現金及び現金同等物の増減額」と「現金及び現金同等物の期末残高」に影響を及ぼすものです。

- 2026年3月期の投資活動によるキャッシュ・フローは、訂正前の△3,163百万円から訂正後△888百万円となりました。

- 2026年3月期の現金及び現金同等物期末残高は、訂正前の15,118百万円から訂正後17,603百万円となりました。

- 訂正理由として、預入期間が3か月を超える定期預金の増減額の誤りが判明したことが挙げられています。

🤖 AI考察

今回の訂正は、主に連結キャッシュ・フロー計算書の投資活動によるキャッシュ・フローと期末の現金及び現金同等物残高に影響を与えています。預金期間が3か月を超える定期預金の分類見直しが主要因であり、連結貸借対照表の現金及び預金勘定の残高には変更がないとされています。キャッシュ・フロー計算書上の資金の動きの認識が修正されたものと捉えられます。

7120|SHINKO

993.0

▼ -1.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社SHINKOは、株式会社TACの株式取得(子会社化)に伴う資金の借入を決議しました。

- 借入先は株式会社三井住友銀行で、借入金額は600,000千円です。

- 借入金利は変動金利、借入期間は5年間で、返済方法は元金均等返済です。

- 借入実行日は2026年6月30日(予定)であり、担保の内容は当該子会社株式です。

- 本件による当社の業績に与える影響は軽微であると見込まれています。

🤖 AI考察

SHINKOは、5月28日に公表された株式会社TACの子会社化に向けた具体的な資金調達策を明らかにした形と考えられます。借入期間が5年間、元金均等返済という条件は、今後の資金繰り計画において着実な返済を見込んでいることを示唆しているかもしれません。また、子会社株式を担保とすることで、今回の買収が企業価値向上に資するという同社の見解を反映している可能性も考えられます。

7883|サンメッセ

380.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サンメッセ株式会社は2026年6月19日、2026年5月14日に開示した「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、公表後に記載内容の一部に誤りがあることが判明したためです。

- 訂正箇所は、「1.経営成績等の概況 (3)当期のキャッシュ・フローの概況」および「3.連結財務諸表及び主な注記 (4)連結キャッシュ・フロー計算書」の投資活動によるキャッシュ・フローの項目です。

- 訂正内容は、当連結会計年度(自 2025年4月1日 至 2026年3月31日)における定期預金の預入による支出が△281,255千円から△326,214千円に、定期預金の払戻による収入が273,785千円から318,744千円にそれぞれ修正されました。

- 投資活動によるキャッシュ・フローの最終的な合計額である△37,390千円に変更はありません。

🤖 AI考察

今回の訂正は、主に定期預金に関する数値データの修正であり、投資活動によるキャッシュ・フローの合計額には影響がない点が注目されます。キャッシュ・フロー計算書における個別の項目調整は、財務分析を行う上で詳細な確認が必要となる場合があります。投資家は、今回の修正が企業全体の財務健全性や事業活動に与える影響について、慎重に評価することが考えられます。

7914|共同印

1544.0

▲ +0.39%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 共同印刷株式会社は、2026年6月19日に「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、2026年5月15日に公表された決算短信において、連結キャッシュ・フロー計算書に一部誤りがあったためです。

- 訂正箇所は、添付資料4ページ「1.経営成績等の概況 (2)当期の財政状態の概況 ②キャッシュ・フローの状況」および添付資料15ページ「4.連結財務諸表及び主な注記 (4)連結キャッシュ・フロー計算書」です。

- 主要な数値訂正は、「長期借入金の返済による支出」が訂正前の25億9千万円から24億3千8百万円へ、「長期借入れによる収入」が訂正前の2億3千8百万円から8千5百万円へ変更されました。

- 財務活動によるキャッシュ・フローの合計額は、訂正前後で変わらず53億6千万円(使用した資金)です。

🤖 AI考察

今回の訂正は、既に公表された2026年3月期の連結キャッシュ・フロー計算書における特定の項目に誤りがあったため、その数値を修正するものです。財務活動の資金使途の内訳に変更が見られるものの、財務活動によるキャッシュ・フロー全体の金額に変動がない点は注目に値すると考えられます。投資家は、これらの訂正が企業の財務状況の認識にどのような影響を与えるか、詳細を確認することが推奨されます。

8214|AOKI HD

1615.0

▲ +0.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社AOKIホールディングスは、非上場の親会社である株式会社アニヴェルセルHOLDINGSの2026年3月期(2025年4月1日~2026年3月31日)決算が確定したことを発表しました。

- アニヴェルセルHOLDINGSの当期純利益は27億3,195万4千円でした。

- 貸借対照表によると、2026年3月31日現在の総資産は283億794万5千円、負債合計は66億4,447万8千円、純資産合計は216億6,346万6千円です。

- 損益計算書では、営業収益が33億2,142万7千円、営業利益が23億4,332万1千円、経常利益が27億5,611万4千円と報告されています。

- 大株主の状況として、青木擴憲氏が28.60%、公益財団法人AOKI財団が37.75%の株式を保有しています。

🤖 AI考察

AOKIホールディングスが開示した親会社アニヴェルセルHOLDINGSの決算は、同社の財務状況を理解する上で重要な情報です。非上場会社の詳細な財務情報が公開されたことで、AOKIグループ全体の資本構成や経営基盤に対する透明性が高まったと考えられます。投資家にとっては、上場会社であるAOKIホールディングスの事業展開だけでなく、親会社の安定性がグループ全体の経営にどう影響するかを判断する一助となるでしょう。

149A|G-シンカ

700.0

▼ -1.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社シンカ(G-シンカ)は、2026年6月19日開催の取締役会で、株式会社フィックスターズとの資本提携契約締結および株式会社Fixstars Investmentを割当予定先とする第三者割当による新株式の発行を決議しました。

- 第三者割当増資により、Fixstars InvestmentはG-シンカの普通株式140,000株を1株につき710円で取得し、発行価額総額は99,400,000円となります。

- 本増資後のFixstars InvestmentによるG-シンカ株式の保有割合は4.12%(小数点以下第3位を切捨て)です。

- 調達した資金は、主力製品であるクラウド型コミュニケーションプラットフォーム「カイクラ」にかかるAI技術導入費用および開発委託費等に充当する予定です。

- G-シンカとフィックスターズは、2026年3月27日に業務提携を発表済みであり、今回の資本提携により更なる連携強化を図ります。

🤖 AI考察

今回の資本提携は、G-シンカのクラウド型コミュニケーションプラットフォーム「カイクラ」のAI機能強化に向けた投資を加速させるものと考えられます。フィックスターズが持つ高度なAI開発・運用サポートのノウハウが、G-シンカのプロダクト価値向上に寄与する可能性があります。すでに業務提携を進めていた両社が資本関係を構築したことで、より強固な協業体制が構築されるという見方もできます。

3803|G-イメージ情

554.0

▲ +8.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- イメージ情報開発株式会社は、完全子会社であるイメージ情報システム株式会社との吸収合併について、効力発生日の変更を発表しました。

- 当初予定されていた効力発生日は2026年7月1日でしたが、変更後の効力発生日は2026年8月1日(予定)となります。

- 変更の理由は、本合併に係る事務手続きに当初の見込み以上の期間を要するためとされています。

- 効力発生日の変更に係る取締役会決議日および合意書締結日は、ともに2026年6月19日です。

- 本合併が当社グループの業績に与える影響は軽微であるとの見通しが改めて示されています。

🤖 AI考察

本件は、発表済みの吸収合併の実施時期が1ヶ月後ろ倒しになったことを伝えるものです。事務手続きの遅延が理由とされており、合併自体の取り消しや内容変更ではないため、経営戦略の大きな変更を示すものではないと考えられます。ただし、予定されていた統合効果の実現時期も1ヶ月遅れる可能性があるため、今後の進捗は注視されるポイントとなりそうです。

4262|G-ニフティライフ

1350.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ニフティライフの非上場の親会社であるニフティ株式会社は、2026年3月期(2025年4月1日から2026年3月31日)の決算が確定したことを2026年6月19日に発表しました。

- ニフティ株式会社の2026年3月期の連結売上高は49,209百万円、営業利益は4,734百万円、経常利益は5,367百万円、当期純利益は3,715百万円でした。

- 2026年3月31日時点の貸借対照表によると、総資産は23,171百万円、負債合計は10,526百万円、純資産合計は12,644百万円です。

- ニフティ株式会社の株式は、株式会社ノジマが100.00%所有しており、発行済株式数1,000株すべてを保有しています。

- 代表取締役社長は前島一就氏、取締役副社長は野尻幸宏氏であり、役員体制は発表日現在で代表取締役1名、取締役5名(うち非常勤3名)、監査役2名(いずれも非常勤)です。

🤖 AI考察

ニフティ株式会社の決算情報は、G-ニフティライフの経営方針や事業戦略に間接的に影響を与える可能性があるため、親会社の財務状況は、子会社である上場企業の事業環境を理解する上で重要な情報の一つと考えられます。売上高約492億円、当期純利益約37億円という数値は、事業の規模と収益性を示すものであり、G-ニフティライフの事業基盤の一部を構成していると解釈することができます。親会社であるノジマの完全子会社であることも、グループ全体の戦略を考察する上で注目すべき点です。

4287|ジャストプラ

447.0

▼ -0.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ジャストプランニングは、2027年1月期第1四半期(2026年2月1日~2026年4月30日)決算を発表しました。

- 連結売上高は6億3,466万円となり、前年同期比で4.0%増加しました。

- 連結営業利益は1億4,804万円となり、前年同期比で0.9%増加しました。

- セグメント別では、ASP事業の売上高は3億960万円(前年同期比6.6%増)、物流ソリューション事業の売上高は2,110万円(前年同期比3.6%増)となりました。

- ASP事業はセグメント利益構成比の74%を占め、主力事業として位置付けられています。

🤖 AI考察

ジャストプラの第1四半期決算は、売上高および営業利益が前年同期比で増加し、堅調な滑り出しを見せたと言えるでしょう。特に、ASP事業が売上・利益の両面で中心的な役割を担っており、同社の収益基盤を支えていると考えられます。外食DXを支えるサービス基盤の強化やAI活用による経営支援領域への展開といった事業戦略が、今後の成長ドライバーとして注目されます。

4665|ダスキン

4168.0

▲ +1.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ダスキンの2026年3月期連結業績は、売上高1,945億5,400万円(前期比3.1%増)、営業利益87億4,800万円(前期比20.4%増)、経常利益129億6,400万円(前期比21.2%増)、親会社株主に帰属する当期純利益91億8,000万円(前期比4.2%増)となりました。

- 売上高は全セグメントで増収を達成し、利益面では全ての段階で前期比増益となりました。

- 業績予想との比較では、売上高は予想を0.2%下回ったものの、営業利益は10.7%、経常利益は11.8%、親会社株主に帰属する当期純利益は2.0%それぞれ上振れました。

- 連結営業利益の前期比増減要因では、売上影響が+22億円、原価率影響が-4億円、経費影響が-4億円と説明されています。

- 訪販グループの売上高は1,112億4,800万円(前期比2.6%増)、営業利益は56億3,900万円(前期比1.4%減)でした。

🤖 AI考察

ダスキンの2026年3月期決算は、売上高が予想を下回ったものの、利益面で軒並み予想を上回った点が注目されます。前期比では全ての段階利益で大幅な増益を達成しており、堅調な事業運営が伺えます。訪販グループの売上増とフードグループの利益増が全体を牽引したと考えられ、セグメント別の詳細な要因分析が投資家にとって重要になるでしょう。

4667|アイサンテクノロ

1864.0

▼ -3.82%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アイサンテクノロジー株式会社は、2026年3月期決算短信の開示が期末後50日を超えたことを発表しました。

- 遅延の理由は、連結子会社である有限会社秋測のマーケティングセンターにおける不適切な取引の疑い及び不正行為の疑い(本件疑い)に関する特別調査委員会による調査に時間を要したためです。

- 本件疑いについては、2026年4月3日付「当社連結子会社における不適切な取引の疑い及び不正行為の疑いを受けた、特別調査委員会設置に関するお知らせ」で公表されています。

- 調査後、当社の決算関連手続きおよび会計監査人による監査手続きにも相応の時間を要したとされています。

- 今後は、適切な内部管理体制の整備を進め、決算期末後50日以内の開示を目指すと表明しています。

🤖 AI考察

今回の発表は、連結子会社における不正調査が、親会社の決算開示プロセスに具体的な影響を与えた状況を示していると考えられます。決算開示の遅延は投資家にとって企業情報へのアクセスを阻害する要因となるため、今後の情報開示の適時性や内部管理体制の改善状況が注目される可能性があります。企業は、今後の決算開示の適時性を確保し、信頼回復に努める姿勢を示しています。

5989|エイチワン

1509.0

▲ +0.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エイチワンは、2026年5月14日に公表した「2026年3月期 決算短信〔IFRS〕(連結)」の一部訂正を発表した。

- 訂正の理由は、公表後に記載内容の一部に訂正すべき事項が判明したため。

- 今回の訂正による損益への影響はない。

- 「1.経営成績等の概況(1)当期の経営成績の概況 ①日本」において、営業利益の前期比増加率が「78.7%増」から「6.1%増」に変更された。

- 「3.連結財務諸表及び主な注記 (5)連結財務財務諸表に関する注記事項 (セグメント情報) (2) 報告セグメントの売上収益、利益又は損失、その他の項目の金額に関する情報 ① 前連結会計年度(自 2024 年4月1日 至 2025 年3月31 日)」の「日本」セグメントの「セグメント利益(営業利益)」が「2,839百万円」から「4,780百万円」に訂正された。

🤖 AI考察

今回の訂正は、主に「日本」セグメントの営業利益の前期比増加率と、前連結会計年度の日本セグメントの営業利益数値に関する記述変更であり、全体的な損益への影響はないとされている点が注目されます。特に、前期の数値訂正が当期の営業利益増加率の算出根拠に影響を与えたと考えられます。投資家は、セグメントごとの過去業績の比較を行う際に、訂正後の数値を確認することが重要となるでしょう。

6549|ディーエムソリュ

2100.0

▼ -0.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ディーエムソリューションズは、2026年6月19日付で株主優待制度の変更を発表した。

- この変更は、2026年6月30日を基準日、2026年7月1日を効力発生日とする普通株式1株を2株に分割する株式分割に伴うものである。

- 変更後の優待内容は、200株以上400株未満が400株以上800株未満に、400株以上600株未満が800株以上1,200株未満に、600株以上が1,200株以上にそれぞれ保有株式数が変更される。

- デジタルギフトの金額は、変更前と変わらず3,000円分、7,000円分、12,000円分で維持される。

- 今回の変更は、2026年9月末基準から適用される。2026年3月末基準の優待は、変更前の基準に基づき実施される。

🤖 AI考察

今回の株主優待制度の変更は、株式分割比率に応じた保有株式数の見直しであり、実質的な優待内容の変更はないと説明されています。これにより、株式分割後も株主は従来と同等の優待を受け取ることが可能であり、株主還元の方針に大きな変更がないことを示唆していると考えられます。適用開始時期と分割基準日の差異も、投資家にとっては確認しておくべきポイントでしょう。

6573|G-CRAVIA

22.0

▼ -4.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- CRAVIA株式会社は、2026年6月30日を基準日とする株主優待制度の実施を見送ることを2026年6月19日付の取締役会で決議した。

- 見送りの理由として、株式会社cadre(ヘアドライヤー割引販売)では製造コスト上昇による費用負担増、株式会社BEBOP(タレントイベント招待)では応募数が限定的で費用対効果が低いと判断されたことが挙げられている。

- 株式会社みっとめるへん社(ほっぺちゃん限定アイテム割引販売)については、同社がメモリーテックつくば株式会社との合併により消滅し、持分法適用関連会社から除外されたため、優待商品の提供スキーム継続が困難となった。

- この見送りは、2026年12月期連結業績に与える影響はないと発表されている。

- 2026年12月31日基準日における株主優待制度の実施については、現時点では具体的な予定は未定であるとされた。

🤖 AI考察

CRAVIAが2026年6月30日基準日の株主優待を見送る決定は、個別の優待内容ごとに具体的な運営課題が顕在化した結果として開示されました。特に、コスト上昇や利用実績の限定性、関連会社の事業環境の変化が複合的に影響している点は、今後企業が株主還元策を検討する上での課題を示唆していると考えられます。今後の株主優待制度の再検討において、これらの要因がどのように考慮されるかが注目されるでしょう。

8230|はせがわ

309.0

▼ -0.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社はせがわは、2026年5月14日に公表した「2026年3月期 決算短信〔日本基準〕(連結)」の一部を訂正しました。

- 訂正の理由は、有価証券報告書の作成過程において、記載内容の一部に誤りが判明したためです。

- 訂正箇所は、添付資料14ページの「3.連結財務諸表及び主な注記」の「(4)連結キャッシュ・フロー計算書」です。

- 具体的には、当連結会計年度(自 2025年4月1日 至 2026年3月31日)の「受取利息及び受取配当金」が訂正前の△35百万円から訂正後△26百万円に、それにより「小計」が訂正前の708百万円から訂正後717百万円に修正されました。

- また、同期間の「利息及び配当金の受取額」が訂正前の44百万円から訂正後35百万円に修正されています。

🤖 AI考察

今回の訂正は、2026年3月期の連結キャッシュ・フロー計算書における特定の数値データに修正が生じたものです。有価証券報告書作成過程での誤りという説明から、過去の会計処理そのものに大きな変更があったわけではないと考えられます。投資家は、キャッシュ・フローの各項目、特に営業活動によるキャッシュ・フローの訂正内容が全体に与える影響を客観的に確認することが重要となるでしょう。

8252|丸井G

2778.5

▼ -0.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 丸井グループは、2026年5月15日に発表した「2026年3月期 決算短信〔日本基準〕(連結)」の一部を2026年6月19日付で訂正した。

- 訂正の理由は、有価証券報告書の作成過程において、決算短信の記載の一部に誤りが判明したためとしている。

- 訂正箇所は、サマリー情報1ページの「連結キャッシュ・フローの状況」、添付資料7ページの「当期のキャッシュ・フローの概況」、および35ページの「連結キャッシュ・フロー計算書」。

- 「2026年3月期」の連結キャッシュ・フローは以下の通り訂正された(単位:百万円):

- 営業活動によるキャッシュ・フロー:訂正前 △48,397 → 訂正後 △45,960

- 投資活動によるキャッシュ・フロー:訂正前 1,386 → 訂正後 △1,049

- 財務活動によるキャッシュ・フロー:訂正前 51,308 → 訂正後 51,308(変更なし)

- 現金及び現金同等物期末残高:訂正前 53,548 → 訂正後 53,548(変更なし)

🤖 AI考察

本訂正は、決算短信発表後に有価証券報告書の作成過程で判明した誤りを修正するものであり、連結キャッシュ・フローの営業活動および投資活動の数値が変更されています。特に投資活動によるキャッシュ・フローが収入から支出に転換された点は、資金の流れに対する見方に影響を与える可能性があります。財務活動によるキャッシュ・フローおよび期末の現金及び現金同等物残高に訂正はなかったため、全体的な資金のポジションへの影響は限定的であると考えられます。

9268|オプティマス

384.0

▲ +1.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社オプティマスグループは、2026年5月15日に公表した「2026年3月期決算短信〔IFRS〕(連結)」の一部を訂正しました。

- 訂正の理由は、希薄化後1株当たり当期利益の算定において、一部計算式に誤りがあったためです。

- 連結経営成績における「希薄化後1株当たり当期利益」は、2026年3月期が「36.15円」から「36.10円」へ、2025年3月期が「19.76円」から「19.77円」へそれぞれ訂正されました。

- 個別経営成績における「潜在株式調整後1株当たり当期純利益」は、2026年3月期が「32.64円」から「32.60円」へ、2025年3月期が「12.18円」から「12.17円」へそれぞれ訂正されました。

- 希薄化後1株当たり当期利益の算定上の基礎における「新株予約権(千株)」は、2025年3月期が「224千株」から「197千株」へ、2026年3月期が「28千株」から「115千株」へ訂正されました。

🤖 AI考察

今回の訂正は、希薄化後1株当たり当期利益の計算式における誤りに起因するものであり、開示された主要な財務数値に修正が加えられています。投資家にとっては、発表された財務データに基づいて企業分析を行う際に、最新の訂正内容を反映させることが重要であると考えられます。特に、1株当たり指標は投資価値の評価に用いられることが多いため、その正確性の確保は注目されるポイントとなるでしょう。

9341|GENOVA

589.0

▲ +0.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社GENOVAは2026年6月19日、2026年3月期決算短信(連結)の一部訂正を発表しました。

- 訂正の主な理由は、連結キャッシュ・フロー計算書において「事業譲受による支出」を「営業活動によるキャッシュ・フロー」に含めて計上していたため、表示区分を修正したことです。

- セグメント情報等の注記においては、のれんの金額を「DX事業」のセグメント資産に含めていたことが判明したため、これを「調整額」に配分するよう訂正されました。

- 訂正後の2026年3月期の連結キャッシュ・フローの状況は、営業活動によるキャッシュ・フローが53百万円から196百万円に、投資活動によるキャッシュ・フローが△809百万円から△952百万円に変更されました。現金及び現金同等物期末残高は5,317百万円で変更はありません。

- セグメント資産におけるDX事業の金額は、訂正前1,368,092千円から訂正後336,621千円に変更されています。

🤖 AI考察

今回の訂正は、主に会計上の表示区分の誤りを修正するものであり、企業の財務状況そのものに影響を与えるものではないと考えられます。ただし、キャッシュ・フローの区分変更やセグメント資産の再配分は、投資家が企業の事業活動や投資活動の実態を評価する上で重要な情報となる可能性があります。特に、事業譲受に関連する支出が営業活動から投資活動へ変更された点は、企業の資金使途の性質をより正確に反映していると見られます。

1793|大本組

1903.0

▼ -4.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社大本組は、非上場の「その他の関係会社」である株式会社OHMOTOホールディングスの2026年3月期決算を発表した。

- 株式会社OHMOTOホールディングスは、大本組の議決権被所有割合32.20%を有している。

- OHMOTOホールディングスの2026年3月31日時点の貸借対照表では、資産合計19億6,613万2千円、負債合計7億292万4千円、純資産合計12億6,320万7千円と記載されている。

- OHMOTOホールディングスの2025年4月1日から2026年3月31日までの損益計算書によると、当期純利益は2億6,458万3千円、経常利益は2億6,476万5千円を計上した。

- OHMOTOホールディングスの事業内容は資産管理事業であり、代表取締役は大本つかさ氏が務めている。

🤖 AI考察

この発表は、大本組の主要な株主の一つである非上場のOHMOTOホールディングスの財務状況を情報開示するものです。投資家は、大本組の経営に間接的な影響を与える可能性のある、主要株主の健全性や収益性を把握するための情報として活用できます。特に、親会社等の情報開示を求める市場の透明性向上の要請に応えるものと捉えられます。

7266|今仙電機

933.0

▲ +3.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社今仙電機製作所は、2026年6月19日に「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正理由は、有価証券報告書作成過程において、自己資本当期純利益率およびセグメント情報の記載に誤りが判明したためです。

- サマリー情報における自己資本当期純利益率について、2026年3月期が訂正前の4.4%から訂正後4.6%に変更されました。2025年3月期は変更なく4.0%です。

- 添付資料14ページ(5)連結財務諸表に関する注記事項(セグメント情報等)の「その他の項目」における「減損損失」の記載が訂正されました。

- 訂正前は北米セグメントに6百万円の減損損失が計上されていましたが、訂正後は北米セグメントが-、アジアセグメントに6百万円として計上されています。合計金額の6百万円は変更ありません。

🤖 AI考察

今回の訂正は、決算短信の発表後に判明した記述の誤りを修正するものであり、企業の財務報告の正確性を確保するための手続きの一環と考えられます。自己資本当期純利益率の上方修正は、一部の投資家にとってポジティブな情報として捉えられる可能性があります。セグメント情報の訂正は、減損損失の発生セグメントの変更を示すものであり、事業セグメントごとのリスク評価の際に確認しておくべき点と言えるでしょう。

7442|中山福

479.0

▲ +0.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 中山福は2025年5月9日に公表した「2025年3月期 決算短信〔日本基準〕(連結)」の一部訂正を2026年6月19日に発表しました。

- 訂正の経緯は、第80期(2025年4月1日〜2026年3月31日)の有価証券報告書作成にあたっての社内検証により、連結キャッシュ・フロー計算書の記載額等に誤りが判明したためです。

- 「サマリー情報」における連結キャッシュ・フローの状況で、2025年3月期の営業活動によるキャッシュ・フローは訂正前の43百万円から訂正後の△6百万円に修正されました。

- 同様に、2025年3月期の財務活動によるキャッシュ・フローは訂正前の747百万円から訂正後の797百万円に修正されました。

- 現金及び現金同等物の期末残高は、2025年3月期において訂正前後で変更はありません(7,248百万円)。

- 連結キャッシュ・フロー計算書の「その他」の項目が、訂正前の△58,053千円から訂正後の△108,053千円に修正されました。

- 連結キャッシュ・フロー計算書の「短期借入金の純増減額」が、訂正前の1,450,000千円から訂正後の1,500,000千円に修正されました。

🤖 AI考察

今回の訂正は、主に連結キャッシュ・フロー計算書における数値の修正であり、特に営業活動によるキャッシュ・フローがプラスからマイナスに、財務活動によるキャッシュ・フローが増加している点が注目されます。現金及び現金同等物の期末残高に影響がないことから、各キャッシュ・フローの内部的な分類変更が主な要因であると考えられます。投資家にとっては、企業の資金動向を正確に把握するために、詳細な訂正内容を確認することが重要となります。

8228|マルイチ産商

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社マルイチ産商は、2026年6月19日付けで「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、有価証券報告書の作成過程でセグメント情報等の注記に誤りが判明したためです。

- 訂正箇所は、連結財務諸表に関する注記事項の「セグメント情報」内の「有形固定資産及び無形固定資産の増加額」に関する項目です。

- 訂正前後の数値は以下の通りです。

- 前連結会計年度(2024年4月1日~2025年3月31日)の水産事業における有形固定資産及び無形固定資産の増加額が、訂正前の5,519百万円から訂正後の392百万円に変更されました。これにより、合計額は訂正前の6,134百万円から訂正後の1,007百万円に修正されています。

- 当連結会計年度(2025年4月1日~2026年3月31日)の丸水長野県水グループにおける有形固定資産及び無形固定資産の増加額が、訂正前の58百万円から訂正後の31百万円に変更されました。これにより、報告セグメント合計は訂正前の1,086百万円から訂正後の1,060百万円に修正されています。

- なお、連結貸借対照表、連結損益計算書及び連結キャッシュ・フロー計算書に訂正はありません。

🤖 AI考察

今回の訂正は、特定のセグメントにおける有形固定資産及び無形固定資産の増加額に関するものであり、連結財務諸表全体の主要な数値(貸借対照表、損益計算書、キャッシュ・フロー計算書)には影響がないことが確認されています。投資家にとっては、セグメントごとの投資活動の規模や内訳をより正確に把握するための情報更新として認識される可能性があります。セグメント情報に特化した訂正であるため、企業の全体的な財務健全性や収益性に関する大きな変化を示すものではないと考えられます。

3544|サツドラHD

813.0

▼ -2.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サツドラHDの2026年5月期連結決算は、売上高が1,005億7,100万円(前期比0.4%増)と微増しました。

- 営業利益は14億5,800万円(前期比12.9%減)、経常利益は13億5,100万円(前期比18.1%減)、親会社株主に帰属する当期純利益は4億3,400万円(前期比43.4%減)となりました。

- 1株当たり当期純利益は31円55銭で、前期の55円54銭から減少しました。

- 2026年5月期の期末配当は0円0銭(無配)と決定されました。これはMBOの実施と応募の推奨に関するお知らせに基づいています。

- 2027年5月期の連結業績予想および配当予想は、MBOによる上場廃止予定のため開示されていません。

🤖 AI考察

連結売上高は微増となったものの、営業利益、経常利益、親会社株主に帰属する当期純利益がいずれも減益となった点は、収益性への影響が注目されます。MBOの実施とそれに伴う上場廃止予定は、同社の今後の事業戦略および企業形態に大きな変更をもたらすことが示唆されます。株主への期末配当が0円と決定されたことや、次期の業績予想が非開示であることも、このMBOのプロセスと関連して投資家にとっての重要情報と考えられます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント