📌 本日のピックアップ

本日は91件のIR情報をお届けします。中でもスカパーJSAT(9412)、インフロニアHD(5076)、MARUWA(5344)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 9412|スカパーJSAT

- 5076|インフロニアHD

- 5344|MARUWA

- 178A|GX革新優良企業

- 3190|ホットマン

- 1897|金下建設

- 3563|F&LC

- 8282|ケーズHD

- 2371|カカクコム

- 4528|小野薬

- 5015|BPカストロール

- 6758|ソニーグループ

- 8173|Joshin

- 2193|COOKPAD

- 4792|山田コンサル

- 5941|中西製作所

- 3663|セルシス

- 3766|システムズD

- 4025|多木化学

- 5729|日精鉱

- 6023|ダイハツインフィ

- 7013|IHI

- 8084|RYODEN

- 9362|兵機海運

- 9432|NTT

- 9902|日伝

- 4556|カイノス

- 5464|モリ工業

- 5830|いよぎんHD

- 6085|G-アーキテクツSJ

- 2883|大冷

- 3839|ODK

- 3946|トーモク

- 4417|G-グローバルセキュ

- 5411|JFE

- 6326|クボタ

- 6340|渋谷工

- 7989|立川ブライ

- 8020|兼松

- 8367|南都銀

- 7203|トヨタ自

- 6062|チャームケア

- 9359|伊勢湾海

- 1899|福田組

- 2461|ファンコミ

- 5186|ニッタ

- 5380|新東

- 6470|大豊工業

- 7791|ドリームベッド

- 7963|興研

- 8864|空港施設

- 9532|大瓦斯

- 6929|日セラミック

- 6327|北川精機

- 1382|ホーブ

- 151A|G-ダイブ

- 2693|YKT

- 2790|ナフコ

- 2914|JT

- 3238|セントラル総

- 3252|地主

- 3286|トラストHD

- 3302|帝繊維

- 3712|情報企画

- 4769|IC

- 7875|竹田iP

- 9753|IXナレッジ

- 303A|G-visumo

- 4563|G-アンジェス

- 4958|長谷川香

- 7224|新明和工

- 8113|ユニチャーム

- 8996|ハウスフリーダム

- 9339|コーチ・エィ

- 9376|ユーラシア

- 9413|テレ東HD

- 9421|エヌジェイHD

- 3823|WHY HOW DO

- 7273|イクヨ

- 7578|ニチリョク

- 8798|アドバンスクリエイト

- 4970|東洋合成

- 7980|重松製作

- 9444|トーシンHD

- 4335|IPSHD

- 2160|G-GNI

- 6877|OBARA-G

- 9973|KOZOHD

- 3083|スターシーズ

- 8158|ソーダニッカ

- 2678|アスクル

9412|スカパーJSAT

3485.0

▼ -0.85%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年5月8日、スカパーJSAT株式会社は、2026年4月28日に開示された「スカパーJSATグループ 2026年3月期 通期決算説明会資料」の一部訂正を発表しました。

- 訂正対象は、当該資料21ページに記載されていた「安全保障領域の収益目標」におけるFY2026の数値です。

- スペースインテリジェンス事業の収益目標は、当初の96億円から訂正後の113億円に変更されました。

- 通信関連事業の収益目標は、当初の101億円から訂正後の84億円に変更されました。

- この訂正は、発表済みの決算短信の内容には影響を与えません。

🤖 AI考察

本訂正は、決算説明会資料の一部に限定されており、先に発表された決算短信の内容に変更はない点が注目されます。安全保障領域の事業別収益目標において、スペースインテリジェンス事業が上方修正された一方で、通信関連事業が下方修正されたことは、セグメント内での重点分野や成長期待の動向を評価する上で投資家にとって重要な情報となり得ると考えられます。

5076|インフロニアHD

2155.5

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- インフロニアHDは2026年3月期の連結業績予想を修正しました。親会社の所有者に帰属する当期利益は、前回発表予想の600億円から765億円に27.5%上方修正されました。

- 事業利益は前回予想の773億円から841億円へ8.8%増加、税引前利益は927億円から1,072億円へ15.6%増加する見込みです。

- 売上高は前回予想の1兆1,300億円から1兆1,250億円へ0.4%下方修正されました。

- 業績修正の理由として、事業利益は建築事業及び土木事業における設計変更の獲得等が、税引前利益及び当期利益は金融資産の評価益計上等が挙げられています。

- 2026年3月31日を基準日とする普通株式の期末配当を1株当たり90円に増額することを決定しました。これにより、年間配当は前回予想の62円から120円(中間30円、期末90円)となります。

🤖 AI考察

- 今回の業績予想修正では、売上高が微減であるものの、事業利益、税引前利益、そして最終利益が大幅に上方修正されており、利益率の改善が示唆されていると考えられます。

- 親会社株主に帰属する当期利益の増額に伴う普通株式の年間配当の大幅増額は、中期経営計画で掲げられた配当性向40%以上、下限配当60円という方針に沿った株主還元強化の姿勢を示していると評価できるでしょう。

- 金融資産の評価益計上といった一時的な要因も利益に寄与している可能性があり、今後の事業利益の持続的な成長が注目されるポイントとなり得ます。

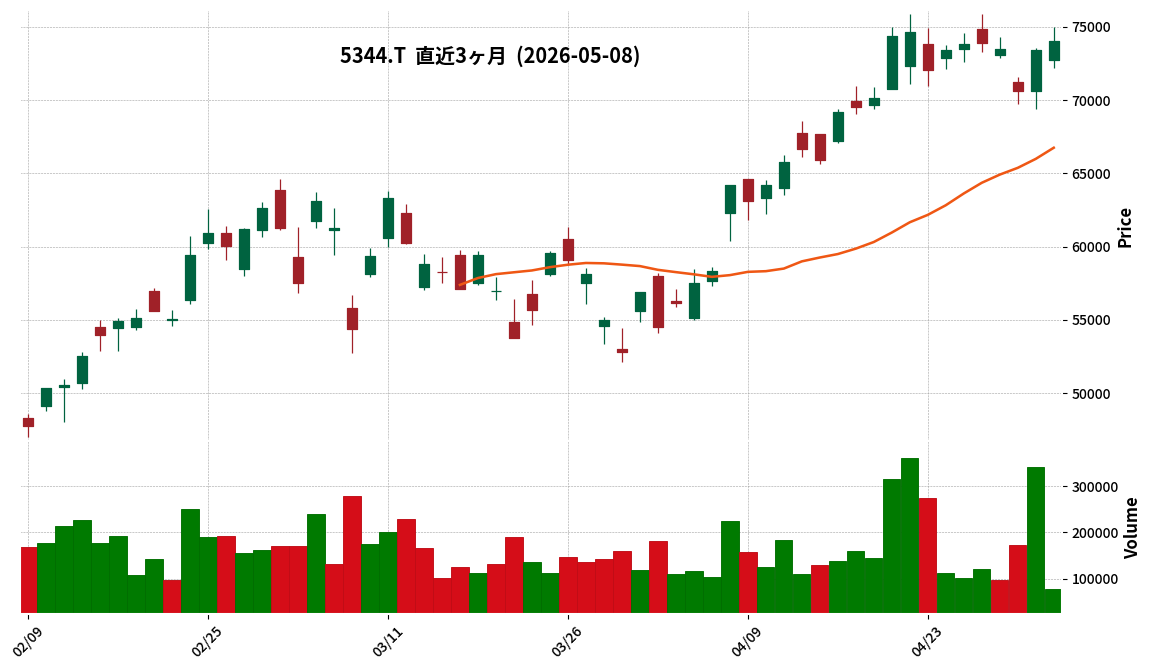

5344|MARUWA

74010.0

▲ +0.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- **2026年3月期 連結経営成績:**

- 売上高は前期比3.7%増の74,476百万円を計上しました。

- 営業利益は前期比7.2%減の24,976百万円、経常利益は前期比2.6%減の26,321百万円、親会社株主に帰属する当期純利益は前期比5.6%減の18,163百万円となりました。

- 売上高営業利益率は33.5%、自己資本当期純利益率は13.2%です。

- **セグメント別概況:**

- セラミック部品事業は売上高63,797百万円(前期比2.1%増)、セグメント利益24,573百万円(前期比9.3%減)。車載関連の市況弱含みや半導体関連の期ずれがあった一方、次世代高速通信関連が高水準に推移し、第4四半期から次期モデルの増産が開始されました。

- 照明機器事業は売上高10,679百万円(前期比14.1%増)、セグメント利益2,141百万円(前期比49.0%増)。LED需要増加や高付加価値照明が好調に推移しました。

- **財政状態及びキャッシュ・フロー:**

- 期末総資産は162,691百万円(前期末比20,405百万円増)、純資産は147,262百万円(前期末比19,408百万円増)。自己資本比率は90.5%となりました。

- 営業活動によるキャッシュ・フローは16,933百万円、投資活動によるキャッシュ・フローは△21,757百万円でした。

- **配当の状況:**

- 2026年3月期の年間配当金は、前期より8円増配し、1株当たり102.00円となりました。

- **2027年3月期 連結業績予想:**

- 売上高84,100百万円(前期比12.9%増)、営業利益29,700百万円(前期比18.9%増)を見込んでいます。

- 年間配当金は1株当たり110.00円(前期比8円増)を予想しています。

- **特記事項:**

- 第4四半期は次世代高速通信関連の次期モデル立ち上げにより、売上・利益ともに四半期として過去最高の業績を達成しました。汎用メモリ向け回復の遅れや新製品立ち上げ時の歩留まり低下については、いずれも解消の目処が立っているとのことです。

🤖 AI考察

2026年3月期の連結決算は増収減益となりましたが、これは車載関連市況の弱含みや半導体関連の一部期ずれが影響したと考えられます。一方で、次世代高速通信関連が好調に推移し、特に第4四半期が過去最高の業績を記録したことは、今後の成長ドライバーを示唆している可能性があります。2027年3月期の業績予想では増収増益を見込み、年間配当も増配を計画していることから、同社の成長戦略と次世代高速通信関連への期待がうかがえます。自己資本比率が90.5%と高い水準を維持しており、強固な財務基盤も注目される点です。

178A|GX革新優良企業

1613.0

▼ -0.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- GX革新優良企業 ETF (コード: 178A) の2026年3月期(2025年9月25日~2026年3月24日)決算が発表された。

- 当期末における純資産合計は4,477百万円となり、前計算期間末(4,613百万円)から減少した。

- 100口当たり基準価額は144,448円となり、前計算期間末(139,789円)から上昇した。

- 当計算期間の100口当たり分配金は0円で、前計算期間(300円)から無分配となった。

- 当期純利益は172百万円を計上したが、前計算期間(1,113百万円)と比較して大幅に減少した。

- 損益計算書において、為替差損益は346百万円超の利益を計上したが、有価証券売買等損益および派生商品取引等損益はそれぞれ132百万円超、41百万円超の損失となった。

🤖 AI考察

ファンドの運用状況を見ると、100口当たり基準価額は上昇したものの、純資産合計および発行済口数は減少しており、期間中の解約が設定を上回った状況が示唆されます。分配金がゼロとなった一方で、損益面では有価証券売買や派生商品取引で損失が出たものの、為替差益が当期純利益の確保に貢献したと見られます。これは、連動対象指標が円換算ベースであることから、為替変動がファンドの運用成績に与える影響の大きさを表していると考えられます。

3190|ホットマン

573.0

▲ +0.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ホットマンは、2026年5月8日開催の取締役会において、剰余金の配当(増配)を決議しました。

- 2026年3月31日を基準日とする1株当たり配当金は11円に決定されました。

- これは、2025年5月9日に公表された直近の配当予想(1株当たり10円)から1円の上方修正となります。

- 前期実績(2025年3月期)の1株当たり配当金は10円でした。

- 配当金総額は77百万円、効力発生日は2026年6月5日とされています。

🤖 AI考察

[COMMENTARY]

今回の増配決定は、ホットマンが将来の事業展開と経営体質の強化に必要な内部留保を確保しつつ、安定した配当を継続するという基本方針に基づいています。2026年3月期の業績や今後の事業展開を勘案した結果、従来の予想を上回る配当を実施する判断がなされたと考えられます。同社は配当を当面「期末のみの年1回」とする方針を維持していることも、投資家にとって注目すべき点です。

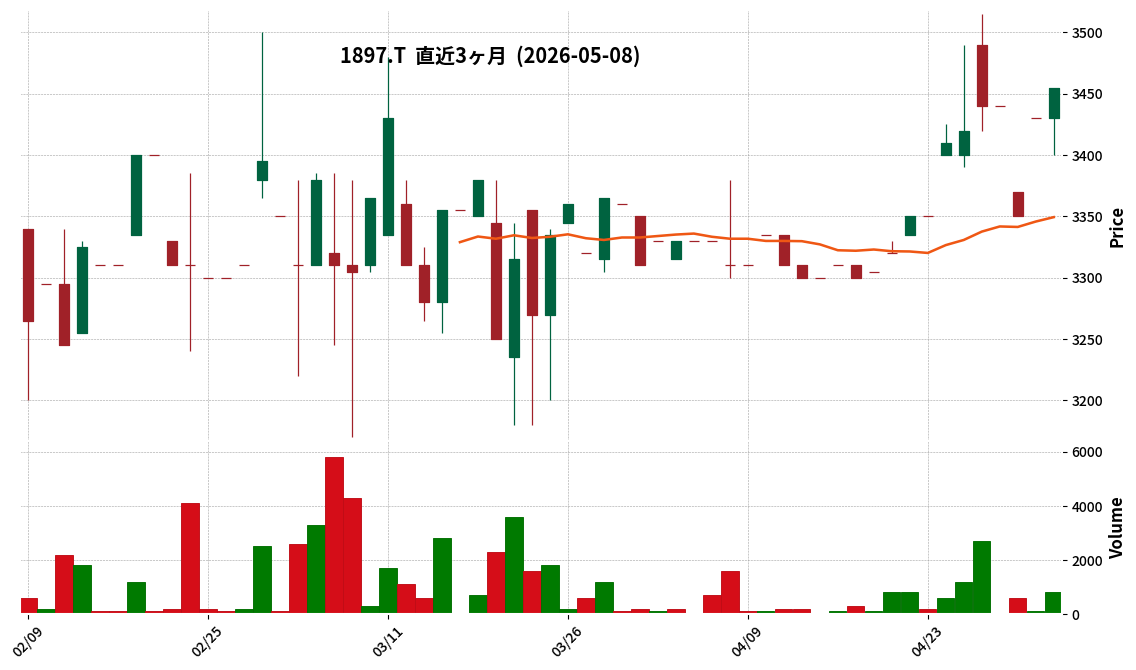

1897|金下建設

3455.0

▲ +0.73%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 金下建設は2026年5月8日、2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 連結売上高は前年同期比17.4%増の26億9千9百万円、営業利益は1.1%増の1億8千4百万円、経常利益は8.4%増の2億2百万円、親会社株主に帰属する四半期純利益は3.6%増の1億2千1百万円となりました。

- セグメント別では、建設事業の売上高は16.7%増の25億8千1百万円、受注高は4.4%増の20億7百万円でした。製造・販売事業等の売上高は14.6%増の2億3百万円、セグメント利益は684.5%増の2千6百万円を計上しました。

- 当第1四半期末の連結総資産は244億5千8百万円、純資産は203億円であり、自己資本比率は81.4%となりました。

- 2026年12月期の連結業績予想および配当予想(期末50.00円、年間合計50.00円)は、直近公表値から修正はありません。

🤖 AI考察

- 2026年12月期第1四半期は、建設事業および製造・販売事業等の両セグメントにおける売上増が全体業績を牽引し、増収増益で推移したことが確認されます。

- 厳しい事業環境下で売上高・各利益が増加した一方、通期連結業績予想を据え置いている点は、今後の事業展開や費用変動を慎重に見積もっていると見られます。

- 自己資本比率は81.4%と高い水準を維持しており、財政状態の健全性も継続していると考えられます。

3563|F&LC

10435.0

▲ +8.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社FOOD & LIFE COMPANIESは2026年5月8日、2026年9月期第2四半期(中間期)連結決算を発表しました。対象期間は2025年10月1日から2026年3月31日です。

- 当中間期の連結経営成績は、売上収益が254,182百万円(前年中間期比24.7%増)、営業利益が28,080百万円(同43.7%増)、親会社の所有者に帰属する中間利益が17,788百万円(同49.9%増)となりました。

- 2026年9月期通期の連結業績予想を修正し、売上収益505,000百万円(対前期比17.6%増)、営業利益48,500百万円(同34.4%増)、親会社の所有者に帰属する当期利益30,000百万円(同30.8%増)を見込んでいます。

- 2026年7月1日を効力発生日として、普通株式1株につき2株の割合で株式分割を実施することを発表しました。

- これに伴い、2026年9月期(予想)の1株当たり期末配当金を20.00円(株式分割を考慮しない場合40円)に修正しました。

🤖 AI考察

- 当中間期は、売上収益及び各利益項目で前年中間期を大きく上回る結果となり、国内スシロー事業や海外スシロー事業における堅調な事業拡大が寄与したと考えられます。

- 通期の業績予想及び配当予想の上方修正は、既存事業の好調な推移が織り込まれたものと見られます。

- 株式分割は、投資単位当たりの金額を引き下げることで、より多くの投資家が投資しやすい環境を整える狙いがあると考えられます。

8282|ケーズHD

1751.5

▼ -0.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ケーズHDは2026年5月8日、「中期経営計画2027」の2年目終了時点進捗状況及び一部更新(上方修正)を発表しました。

- 2027年3月期を最終年度とする中期経営計画において、業績動向に鑑み、経営指標目標のうち売上高及び営業利益を上方修正しました。

- 新しい2027年3月期の目標は、売上高7,850億円、営業利益305億円です。

- 株主還元方針においては、中期経営計画期間中の年間1株当たり配当額の下限を46円から48円に修正しました。

- 2026年3月期の連結実績は、売上高7,597億円、営業利益268億円を達成しています。

🤖 AI考察

今回の業績目標の上方修正は、家電買い替え需要の底堅さと同社の効率化施策が順調に進捗していることを示唆していると考えられます。売上高と営業利益の目標引き上げに加え、配当下限の修正は、株主還元への積極的な姿勢を示すものとして注目される可能性があります。資本コストや株価を意識した経営の実現に向けた取り組みが、具体的な数値目標と株主還元策に反映されていると見ることができるでしょう。

2371|カカクコム

2853.5

▲ +5.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社カカクコムは、2026年3月期連結決算を2026年5月8日に発表しました。

- 2026年3月期の売上収益は94,127百万円となり、前期比20.0%の増収となりました。これは、食べログ事業、インキュベーション事業、および求人ボックス事業の成長が主因です。

- 同期の営業利益は27,243百万円で、前期比7.0%の減益となりました。これは、求人ボックス事業を中心とした成長投資の増加が費用を上回ったためです。

- 親会社の所有者に帰属する当期利益は18,803百万円(前期比6.1%減)を計上し、基本的1株当たり当期利益は95.05円でした。

- 2026年3月期の年間配当金は50.00円とされ、2027年3月期の連結業績予想では、売上収益114,500百万円(前期比21.6%増)、営業利益30,800百万円(前期比13.1%増)を見込んでいます。

🤖 AI考察

売上収益の大幅な増加は事業成長の勢いを示している一方で、成長投資の増加が一時的に利益を押し下げた形と考えられます。しかし、翌期には再び増収増益を見込んでいることから、先行投資が将来の収益拡大に繋がる可能性が示唆されます。今後の投資効果と各事業の収益性推移が注目されるでしょう。

4528|小野薬

2284.5

▼ -3.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 小野薬品工業株式会社は2026年3月期の連結決算(IFRS)を発表しました。

- 連結売上収益は5,157億85百万円(前期比5.9%増)、親会社の所有者に帰属する当期利益は697億67百万円(前期比39.4%増)となりました。

- コアベースの連結営業利益は1,371億35百万円(前期比21.7%増)を計上しました。

- 国内製品売上は2,814億円(前期比3.5%減)でしたが、海外製品売上は612億円(前期比56.5%増)、ロイヤルティ・その他は1,732億円(前期比10.9%増)と増加しました。

- 2027年3月期の連結業績予想は、売上収益4,550億円(前期比11.8%減)、親会社の所有者に帰属する当期利益710億円(前期比1.8%増)を見込んでいます。

🤖 AI考察

2026年3月期は、国内主要製品の減収を、海外製品売上とロイヤルティ収入の増加が補い、増収増益を達成したと見られます。特に、デサイフェラ社製品の通期貢献やブリストル・マイヤーズスクイブ社からのロイヤルティ収入の伸長が、業績を牽引した要因として考えられます。2027年3月期は売上収益の減少を予想しつつも、利益は微増を見込んでいることから、事業ポートフォリオの変化や収益構造の効率化が背景にある可能性があります。

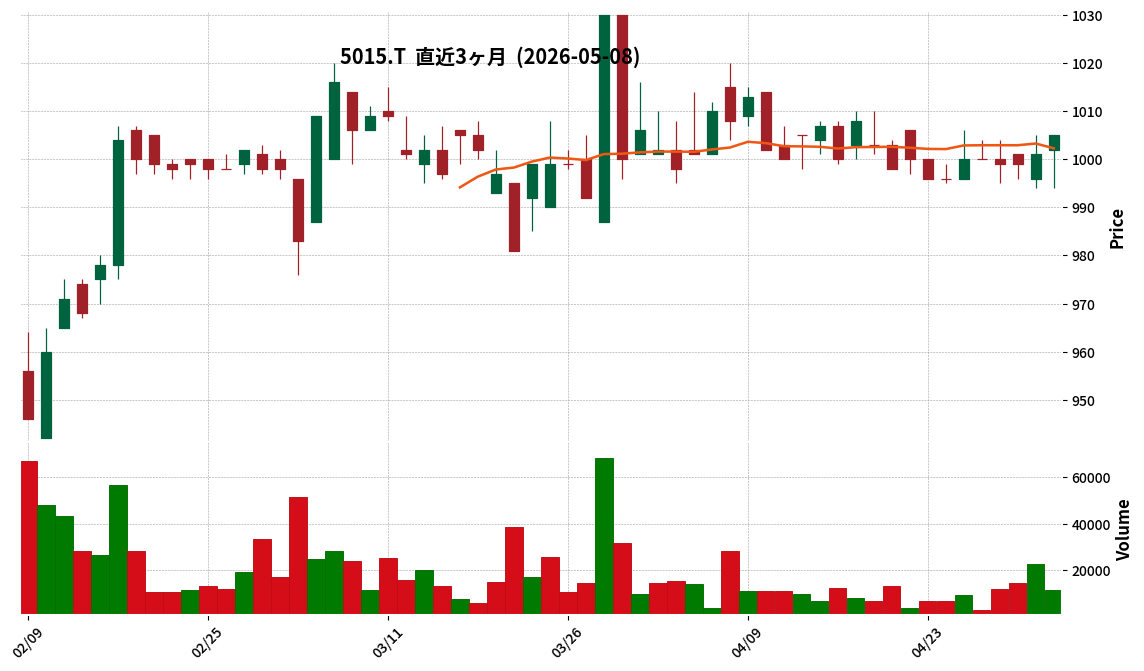

5015|BPカストロール

1005.0

▲ +0.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の売上高は3,393百万円で、前年同四半期比2.4%増となりました。

- 同四半期の営業利益は464百万円(前年同四半期比255.1%増)、経常利益は481百万円(同189.8%増)、四半期純利益は325百万円(同330.2%増)と、それぞれ大幅な増益を記録しました。

- 2026年3月31日時点の総資産は12,858百万円、純資産は9,802百万円、自己資本比率は76.2%です。

- 2026年12月期の通期業績予想および年間配当金予想(50.00円)は、直近に公表された内容から修正はありません。

- 2025年12月26日付「親会社の異動(予定)に関するお知らせ」で公表された、bpグループによるカストロール事業のストーンピークへの譲渡取引について、今後重要な公表すべき事項が生じた場合には速やかに開示するとしています。

🤖 AI考察

当第1四半期は、売上高が微増に留まる中で、営業利益、経常利益、四半期純利益が非常に高い増益率を達成しました。これは、売上施策の実施に加え、年金資産の時価評価増に伴う退職給付費用の減少などが影響したと考えられます。厳しい事業環境下でも、高付加価値製品の訴求や販路拡大、ブランド認知向上の取り組みが収益に寄与した可能性が示唆されます。一方で、通期業績予想が据え置かれていることから、会社側は今後の市場動向や事業展開を慎重に見極めている姿勢がうかがえます。

6758|ソニーグループ

3080.0

▼ -1.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結経営成績(継続事業)は、売上高が12兆4,796億20百万円(前年同期比3.7%増)、営業利益が1兆4,475億7百万円(同13.4%増)となりました。

- 当社株主に帰属する当期純利益(継続事業)は1兆308億93百万円で、前年同期比3.4%減少しました。

- 2025年10月1日付でソニーフィナンシャルグループ株式会社のパーシャル・スピンオフを実行し、金融事業を非継続事業に分類しました。これにより、非継続事業からの純損益に1兆3,777億95百万円の損失を計上しています。

- 2027年3月期の連結業績予想(継続事業)は、売上高12兆3,000億円(前年同期比1.4%減)、営業利益1兆6,000億円(同10.5%増)、当社株主に帰属する当期純利益1兆1,600億円(同12.5%増)を見込んでいます。

- 2026年3月期の年間配当金は25.00円(期末12.50円)であり、2027年3月期(予想)の年間配当金は35.00円(期末17.50円)を予定しています。

🤖 AI考察

ソニーグループの2026年3月期決算では、金融事業のスピンオフに伴う会計処理が全体の純利益に影響を与えたものの、継続事業においては売上高と営業利益が増加を達成しました。2027年3月期の業績予想では、売上高の微減を見込む一方で、営業利益および当社株主に帰属する当期純利益の増益を見込んでおり、今後の収益性の動向が注目される点と考えられます。また、年間配当金の増額予想も投資家にとって重要な情報となりえます。

8173|Joshin

2919.0

▼ -2.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社Joshinは、2026年3月期の連結業績において、売上高436,650百万円(前期比8.3%増)、営業利益5,422百万円(同47.0%増)、経常利益5,113百万円(同46.5%増)を計上しました。親会社株主に帰属する当期純利益は3,280百万円(同3.7%減)でした。

- 2026年3月期末の連結財政状態では、総資産228,813百万円、純資産105,364百万円、自己資本比率46.0%となっています。

- 2026年3月期の年間配当金は1株当たり100.00円(期末配当50.00円)で、前期と同額でした。

- 2027年3月期の連結業績予想では、売上高438,000百万円(前期比0.3%増)、営業利益6,000百万円(同10.7%増)、経常利益5,500百万円(同7.6%増)、親会社株主に帰属する当期純利益3,500百万円(同6.7%増)を見込んでいます。

- 2027年3月期の年間配当金は1株当たり100.00円(期末配当50.00円)を予想しています。

🤖 AI考察

2026年3月期の連結業績では、売上高が前期比8.3%増となり、営業利益と経常利益が大幅な増益を達成した点は注目されます。一方で、親会社株主に帰属する当期純利益は減少しましたが、次期の業績予想では増収増益を見込んでおり、特に営業利益は二桁成長が計画されていることから、今後の事業回復と収益改善に期待が集まるものと考えられます。キャッシュ・フローでは営業活動によるキャッシュ・フローが前期比で減少しており、財務活動によるキャッシュ・フローのマイナス幅が拡大している点も、資金状況を把握する上で参考になるでしょう。

2193|COOKPAD

138.0

▼ -0.72%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結売上収益は1,267百万円となり、前年同期比で7.7%減少しました。

- 営業利益は、前年同期の89百万円の利益から137百万円の損失に転落しました。これは、海外拠点の人員整理に伴う一時費用182百万円を計上したことが主な要因です。

- 親会社の所有者に帰属する四半期利益は、前年同期の111百万円の利益から417百万円の損失となりました。米国市場を中心とした市況変動に伴う保有有価証券の公正価値評価差額を金融費用として計上したことが影響しています。

- 2026年3月31日時点の連結財政状態において、資産合計は13,499百万円(前連結会計年度末比603百万円減)、資本合計は12,262百万円(前連結会計年度末比635百万円減)となりました。資本の減少は自己株式の取得および親会社所有者帰属四半期損失の計上が主な要因です。

- 2026年12月期の連結業績予想については、投資の時期や金額の規模を事業を取り巻く環境の変化に応じて機動的に判断する想定であるため、合理的に算定することが困難であるとして記載されていません。

🤖 AI考察

売上収益の減少と営業損益の赤字転落は、レシピサービスにおけるプレミアムサービス会員の減少に加え、海外拠点の人員整理に伴う一時費用が大きく影響していると考えられます。また、保有有価証券の公正価値評価差額が金融費用として計上されており、事業活動外の要因も当四半期業績に影響を与えたという見方もできます。通期業績予想が非開示であるため、今後の投資計画や事業戦略の進捗が注目される状況と考えられます。

4792|山田コンサル

1689.0

▲ +3.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 山田コンサルティンググループ株式会社は、2026年3月期(連結)において、売上高267億11百万円(対前期比17.3%増)を計上しました。

- 営業利益は37億40百万円(対前期比9.4%減)、経常利益は37億12百万円(対前期比9.4%減)となりました。親会社株主に帰属する当期純利益は28億95百万円(対前期比0.4%増)です。

- 2026年3月期の年間配当金は77円(中間38円、期末39円)で、前期から据え置きとなりました。2027年3月期の年間配当金予想も77円です。

- 2027年3月期の連結業績予想は、売上高269億00百万円(対前期比0.7%増)、営業利益45億00百万円(対前期比20.2%増)、親会社株主に帰属する当期純利益29億00百万円(対前期比0.1%増)を見込んでいます。

- 当連結会計年度において、連結範囲の重要な変更として「株式会社マナスコーポレートパートナーズ」「有限会社大黒ビル」の2社が新規に連結範囲に含まれました。

🤖 AI考察

2026年3月期の連結決算では、売上高は二桁増を達成した一方で、営業利益と経常利益が減少した点が注目されます。一方で親会社株主に帰属する当期純利益は微増を確保しており、利益項目での増減要因の分析が投資家にとって重要と考えられます。2027年3月期は、売上高は微増に留まるものの、営業利益と経常利益の大幅な回復を予想しており、収益性の改善が期待される見方もあります。

5941|中西製作所

2578.0

▲ +2.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社中西製作所の2026年3月期決算(非連結)において、売上高は410億8百万円(前年同期比2.7%増)となり、過去最高を記録しました。

- 営業利益は30億49百万円(前年同期比15.9%増)、経常利益は31億69百万円(前年同期比13.6%増)、当期純利益は22億10百万円(前年同期比22.3%増)と、増収増益を達成しました。

- 2026年3月期の年間配当金は1株当たり110円(前期は87円)に増額されました。

- 2027年3月期の業績予想では、売上高412億円(前年同期比0.5%増)を見込む一方で、営業利益24億円(前年同期比21.3%減)、経常利益25億円(前年同期比21.1%減)、当期純利益20億円(前年同期比9.5%減)を予想しています。

- 期末の総資産は338億99百万円、純資産は224億75百万円となり、自己資本比率は66.3%でした。

🤖 AI考察

2026年3月期は過去最高の売上高と大幅な増益を達成し、配当も増額されたことから、堅調な事業運営がうかがえます。一方で、2027年3月期の業績予想では増収ながらも減益が見込まれており、今後の事業環境やコスト動向が注目される点と考えられます。自己資本比率の高さは、財務基盤の安定性を示す指標の一つと捉えることもできます。

3663|セルシス

1585.0

▲ +9.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社セルシスは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の非連結決算を発表しました。

- 当四半期の売上高は2,803百万円(前年同期比16.7%増)、営業利益は1,211百万円(同59.6%増)、経常利益は1,213百万円(同61.7%増)、四半期純利益は813百万円(同18.9%増)を計上し、主要な収益指標で過去最高を更新しました。

- 主力製品である「CLIP STUDIO PAINT」の累計出荷本数は2026年3月に6,317万本、2026年4月には6,430万本に達し、サブスクリプションARR(年間経常収益)は2026年3月に58億円(前年同月比25.9%増)を記録しました。

- 2026年12月期の年間配当金は、中間配当18円、期末配当20円の合計38円を予想しており、前年より2円の増配を計画しています。

- 2026年3月16日には、150万株の自己株式消却を実施しました。

🤖 AI考察

セルシスの第1四半期決算は、売上高・利益ともに大幅な増益を達成し、主要な収益指標が過去最高を更新したことが注目されます。主力の「CLIP STUDIO PAINT」の継続的な成長とサブスクリプション収益の拡大が、業績を牽引していると考えられます。また、自己株式消却と増配計画は、資本効率の向上と株主還元を重視する姿勢を示すものと捉えられます。

3766|システムズD

1300.0

▲ +4.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- システムズ・デザイン株式会社(コード番号3766)は、2026年3月期の連結決算を発表しました。

- 2026年3月期の連結経営成績は、売上高が9,993百万円(前期比4.0%増)、営業利益が595百万円(前期比31.1%増)、経常利益が604百万円(前期比26.6%増)、親会社株主に帰属する当期純利益が393百万円(前期比32.1%増)となりました。

- 1株当たり当期純利益は115.00円でした。

- 2026年3月期の期末配当金は55.00円とし、年間配当金は55.00円(前期は45.00円)となりました。

- 2027年3月期の連結業績予想として、売上高10,418百万円(前期比4.2%増)、営業利益631百万円(前期比5.9%増)、親会社株主に帰属する当期純利益415百万円(前期比5.7%増)、年間配当金60.00円を見込んでいます。

🤖 AI考察

今期の売上高を上回る営業利益の伸びや、営業活動によるキャッシュ・フローの大幅な増加は、収益性の改善傾向を示していると考えられます。また、来期も増収増益および増配を予想していることから、企業が安定的な成長を持続しようとする姿勢が読み取れます。

4025|多木化学

5000.0

▲ +8.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 多木化学は令和8年12月期第1四半期連結決算を発表し、売上高は107億76百万円(前年同期比9.2%増)、営業利益は9億46百万円(同37.1%増)、経常利益は9億83百万円(同27.4%増)、親会社株主に帰属する四半期純利益は6億95百万円(同25.0%増)となりました。

- アグリ、化学品、建材、運輸の各セグメントで増収増益を達成しました。特に化学品セグメントは売上高が前年同期比12.6%増、営業利益が同51.5%増と大きく伸長しました。

- 当第1四半期連結会計期間末の総資産は684億12百万円、純資産は453億86百万円、自己資本比率は65.7%でした。

- 令和8年12月期の通期連結業績予想および年間配当予想(期末80円00銭)については、令和8年2月9日に公表した内容から修正はありません。

🤖 AI考察

第1四半期連結累計期間において、既存事業の収益力向上に努めた結果、売上高、各利益項目ともに前年同期比で大幅な増加を達成しており、好調な滑り出しと言えます。通期業績予想は据え置かれているため、今後の事業環境の変化や各施策の進捗が業績に与える影響が引き続き注目されると考えられます。高水準の自己資本比率は、企業の財務基盤の安定性を示す一つの指標と捉えられます。

5729|日精鉱

2209.0

▲ +0.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本精鉱株式会社は、非上場の「その他の関係会社」である株式会社川嶋の2026年1月期決算情報を2026年5月8日に開示しました。株式会社川嶋は非鉄金属卸売業を主な事業内容とし、日本精鉱は議決権の26.52%(間接所有16.58%)を所有しています(2026年3月31日時点)。

- 株式会社川嶋の2026年1月期(2025年2月1日~2026年1月31日)の損益計算書において、売上高は212億966万円、営業利益は7億5,148万円、当期純利益は4億3,984万円となりました。

- 2026年1月31日時点の貸借対照表では、資産合計が185億9,883万円、負債合計が120億1,221万円、純資産合計が65億8,662万円と報告されています。

- 日本精鉱グループは、株式会社川嶋との間で原料仕入れ取引を行っています。

🤖 AI考察

非上場の関係会社の決算情報開示は、関連当事者取引の透明性向上や、日精鉱の経営に与える間接的な影響を投資家が把握するための情報提供と考えられます。株式会社川嶋は日本精鉱グループの原料仕入れ先であるため、同社の財務状況や業績は、日本精鉱の事業活動を分析する上で重要な要素の一つになり得ます。非鉄金属卸売業としての業績が、国際的な市場動向とどのように関連しているかを見ることも注目点と考えられます。

6023|ダイハツインフィ

3300.0

▲ +8.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ダイハツインフィニアース株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表した。

- 当期の連結経営成績は、売上高88,066百万円(前期比0.8%減)、営業利益7,621百万円(前期比0.2%減)を計上した。

- 一方、経常利益は7,959百万円(前期比4.7%増)、親会社株主に帰属する当期純利益は5,920百万円(前期比3.6%増)となった。

- 2026年3月期の年間配当金は1株当たり69.00円で、前期の62.00円から増額された。

- 2027年3月期連結業績予想として、売上高104,000百万円(前期比18.1%増)、営業利益8,000百万円(前期比5.0%増)、経常利益8,000百万円(前期比0.5%増)、親会社株主に帰属する当期純利益5,700百万円(前期比3.7%減)を見込んでいる。

🤖 AI考察

ダイハツインフィの2026年3月期連結決算では、売上高と営業利益は微減となったものの、経常利益と純利益は増益を達成しました。これは、中小型機関の構成比率上昇による平均売価低下が売上高に影響を与えた一方で、収益構造の改善や効率化が進んだ可能性を示唆しています。また、2027年3月期は売上高と営業利益の増加を予想するものの、純利益は減益を見込んでおり、事業環境の変化への対応が引き続き注目される点と考えられます。

7013|IHI

3283.0

▲ +7.82%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算における売上収益は1兆6,434億2百万円となり、前期比1.0%の増収を達成しました。

- 同期の親会社の所有者に帰属する当期利益は1,609億9千2百万円で、前期比42.8%の増益となりました。

- 2026年3月期の基本的1株当たり当期利益は151円88銭でした。(株式分割調整後)

- 2027年3月期の連結業績予想として、売上収益は1兆8,300億円(前期比11.4%増)、営業利益は2,400億円(前期比45.0%増)を見込んでいます。

- 年間配当金は、2026年3月期が80円00銭、2027年3月期予想が23円00銭です。(いずれも株式分割調整後の金額。2026年3月期の期末配当金10円、中間配当金70円)

🤖 AI考察

2026年3月期の連結業績では、増収基調を維持しつつ、親会社の所有者に帰属する当期利益が大幅に増加した点が注目されます。これは収益性の改善が図られた結果と考えられます。また、2027年3月期の業績予想では、売上収益・営業利益ともに二桁成長を見込んでおり、特に営業利益は45%増と大幅な伸びを予想していることから、今後の事業展開に対する期待感が高まる可能性があります。

8084|RYODEN

3685.0

▲ +1.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社RYODENは2026年5月8日、2026年3月期の配当予想を修正すると発表しました。

- 年間配当金は、前回予想(2025年5月9日公表)の1株あたり136円から、138円に修正されました。

- 期末配当金は、前回予想の68円から70円に修正されました(第2四半期末配当は68円で変更なし)。

- 修正の理由は、2025年5月9日に変更された配当方針に基づき、株主還元を強化するためとされています。

- 同配当方針では、連結総還元性向50%または連結株主資本配当率(DOE)3.5%を下限としています。

- なお、2027年3月期から適用される「配当方針の変更(累進配当の導入)」についても本日別途公表されています。

🤖 AI考察

今回の配当予想の修正は、同社が2025年5月9日に変更した株主還元方針に基づいた具体的な増配であり、中長期的な株主還元強化へのコミットメントを示すものと考えられます。短期的な業績に連動させず、安定的な還元を目指す方針の下、連結総還元性向50%または連結DOE3.5%を下限とする株主還元の姿勢が改めて示されたと言えるでしょう。本日別途公表された2027年3月期からの累進配当導入方針と合わせて、今後の株主還元策の展開に注目が集まる可能性があります。

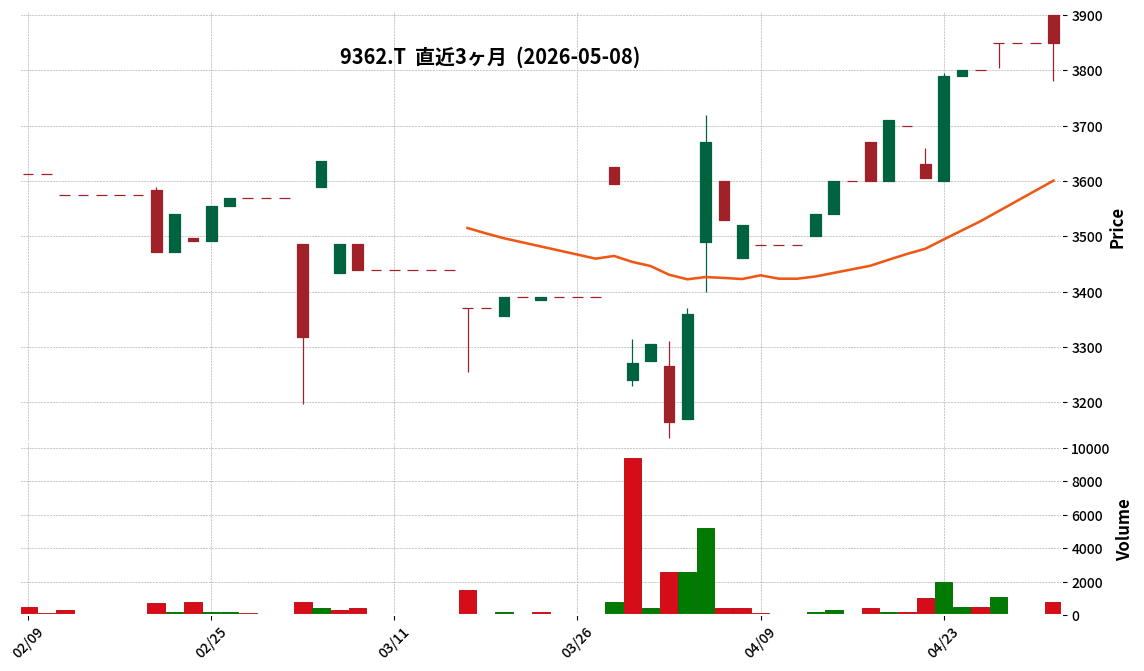

9362|兵機海運

3850.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 兵機海運は、2026年3月期の連結業績において、売上高13,389百万円、営業利益436百万円、経常利益499百万円、当期純利益397百万円を計上しました。これは前期比で減収減益となりました。

- 2025年10月30日公表の通期予想と比較すると、営業利益は106.5%、経常利益は106.3%、当期純利益は110.3%となり、修正後計画値を上回って着地しました。

- 事業別では、港運事業の売上高は4,085百万円(対前期比109.9%)、倉庫事業の売上高は1,704百万円(対前期比102.4%)と増収でしたが、内航海運および外航海運事業は減収でした。

- 2026年3月期末時点の自己資本比率は43.3%となり、前期の38.7%から4.6ポイント上昇しました。

- 2027年3月期の業績予想として、売上高14,500百万円、営業利益510百万円、経常利益540百万円、当期純利益400百万円を見込んでいます。

🤖 AI考察

2026年3月期は海運事業が伸び悩み減収減益となったものの、修正後計画値を上回る堅調な着地となりました。特に港運事業や倉庫事業が増収に貢献し、財務健全性を示す自己資本比率も向上している点は注目されます。2027年3月期は中期経営計画のもと増収増益を計画しており、事業再編や効率化への取り組みが今後の業績に影響を与える可能性があります。

9432|NTT

150.6

▼ -0.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NTTは2025年度(2025年4月1日~2026年3月31日)の連結決算を発表し、営業収益は14兆4,091億円(前年度比5.1%増)を記録した。

- 当社に帰属する当期利益は1兆370億円(前年度比3.7%増)となった。

- 2025年度の年間配当金は1株当たり5.30円(中間2.65円、期末2.65円)と、前年度から増配が実施された。

- 2026年度の連結業績予想では、営業収益は15兆600億円(前年度比4.5%増)を見込む。

- 一方で、2026年度の当社に帰属する当期利益は9,800億円(前年度比△5.5%減)と予想されている。

🤖 AI考察

NTTの2025年度決算は増収増益となり、年間配当も増配されたことは、株主還元への意識の表れと考えられます。しかし、2026年度の業績予想では増収を見込む一方で当期利益が減益予想となっており、投資家は収益性の動向に注目する可能性があります。これは、戦略的な投資や事業再編に伴う一時的な費用増などが影響している可能性も考えられます。

9902|日伝

2486.0

▲ +2.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結決算において、売上高は1,410億3千3百万円(前年同期比4.6%増)を記録しました。

- 営業利益は66億2千2百万円(前年同期比3.0%減)となった一方で、経常利益は74億6千5百万円(前年同期比3.7%増)、親会社株主に帰属する当期純利益は51億1千4百万円(前年同期比4.5%増)となりました。

- 2026年3月期の年間配当金は1株当たり70円00銭(中間35円00銭、期末35円00銭)と発表されました。

- 2027年3月期の連結業績予想として、売上高1,500億円(前年同期比6.4%増)、営業利益73億円(同10.2%増)、親会社株主に帰属する当期純利益55億円(同7.5%増)が見込まれています。

- 2027年3月期の年間配当金予想は1株当たり100円00銭(中間50円00銭、期末50円00銭)です。

🤖 AI考察

2026年3月期は増収・経常増益・純利益増益を達成したものの、営業利益は減少しており、収益性の構成要素に注目が集まる可能性があります。一方、2027年3月期には売上高、各利益、そして年間配当金の全てで増加を見込んでおり、今後の事業展開に対する会社側の見通しが示されていると考えられます。

4556|カイノス

2273.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社カイノスは、2026年3月期(非連結)の売上高が54億7千9百万円となり、前期比3.3%増を記録しました。

- 同期の営業利益は7億4千7百万円(前期比9.2%減)、経常利益は7億8千8百万円(前期比4.8%減)でした。当期純利益は4億4千9百万円(前期比29.9%減)となり、公開買付関連費用の計上が影響しました。

- 2026年3月期の年間配当金は0円となりました。なお、前事業年度(2025年3月期)の年間配当金は35円00銭(普通配当32円00銭、創立50周年記念配当3円00銭)でした。

- 2027年3月期の業績予想および配当予想は、2026年2月6日付プレスリリースで公表されたFlowers株式会社による公開買付けに伴う上場廃止予定のため、記載されていません。

- 期末の現金及び現金同等物残高は34億円に達し、前事業年度末と比較して3億4千4百万円増加しました。

🤖 AI考察

カイノスの2026年3月期決算では、増収を達成しつつも営業利益、経常利益、純利益が減少した点が注目されます。特に純利益の大幅な減少は、公開買付関連費用が計上された影響と考えられます。また、上場廃止予定に伴い、来期の業績予想や配当予想が非開示とされていることから、今後の同社の事業運営は新たな局面を迎えることになります。

5464|モリ工業

928.0

▼ -1.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- モリ工業は、2026年3月期連結決算において、売上高432億88百万円(前期比6.2%減)、営業利益43億78百万円(同18.9%減)、経常利益48億79百万円(同14.7%減)、親会社株主に帰属する当期純利益33億58百万円(同18.6%減)を計上しました。

- 2026年3月期の1株当たり当期純利益は88.37円、1株当たり純資産は1,540.24円です。

- 2026年3月期の年間配当金は36.00円(配当金総額13億74百万円)、配当性向は40.7%でした。

- 2027年3月期の連結業績予想では、売上高443億円(前期比2.3%増)、営業利益41億円(同6.4%減)、経常利益46億円(同5.7%減)、親会社株主に帰属する当期純利益32億円(同4.7%減)を見込んでいます。

- 2027年3月期の年間配当金予想は34.00円です。

- 当社は2025年4月1日付で普通株式1株につき5株の割合で株式分割を実施しており、前連結会計年度の1株当たり情報は当該株式分割が行われたと仮定して算定されています。

🤖 AI考察

2026年3月期は減収減益で着地しましたが、2027年3月期の連結業績予想では売上高は増加を見込む一方、利益は減益予想となっています。年間配当金は前期実績から今期予想でわずかに減少が見込まれるものの、自己資本比率80.5%と高い水準を維持している点は注目されます。業績の推移と配当政策が今後のポイントとなるでしょう。

5830|いよぎんHD

2994.5

▼ -4.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- **2026年3月期実績**: 連結経常収益は2,661億18百万円(前年同期比14.8%増)、連結経常利益は992億6百万円(同32.2%増)、親会社株主に帰属する当期純利益は742億53百万円(同39.3%増)を達成しました。

- **配当**: 2026年3月期の年間配当は60円(中間30円、期末30円)と決定されました。

- **2027年3月期業績予想**: 連結経常収益は2,700億円(通期予想、前期比1.5%増)、連結経常利益は1,110億円(同11.9%増)、親会社株主に帰属する当期純利益は770億円(同3.7%増)を見込んでいます。

- **2027年3月期配当予想**: 年間配当は80円(中間40円、期末40円)を予定しており、前年度比で1株当たり20円の増配となります。

- **財政状態**: 2026年3月期末の総資産は9兆5,398億円、純資産は8,778億円となり、自己資本比率は9.2%となりました。

🤖 AI考察

いよぎんHDの2026年3月期決算では、国内金利上昇や貸出金残高増加による資金運用収益の増加、有価証券売却などが経常収益及び経常利益の増加に寄与したと考えられます。また、親会社株主に帰属する当期純利益には「基幹系システムの高度化推進に係る計画変更」に関する和解金60億円が特別利益として計上されたことが影響したと補足できます。来期も増益増配予想が示されており、中期経営計画に基づく株主還元方針へのコミットメントがうかがえます。

6085|G-アーキテクツSJ

570.0

▼ -7.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アーキテクツ・スタジオ・ジャパン株式会社は、2026年4月17日付で発表した「2026年2月期決算短信〔日本基準〕(連結)」について、2026年5月8日付で訂正を発表しました。

- 訂正の主な理由は、期中に単元未満株式の買取による自己株式の増加および純資産の減少が反映されていなかったためとされています。

- 訂正後の2026年2月期末の自己株式数は11,925株から11,946株へ21株増加しました。

- 連結貸借対照表において、当連結会計年度末の負債合計は634,564千円から634,576千円に12千円増加し、純資産合計は△223,168千円から△223,181千円に13千円減少しました。

- 連結キャッシュ・フロー計算書では、営業活動によるキャッシュ・フローが△656,177千円から△656,165千円へ12千円修正され、財務活動によるキャッシュ・フローが109,763千円から109,751千円へ12千円修正されました。

🤖 AI考察

今回の訂正は、自己株式の処理漏れに起因するもので、発表された数値の訂正幅は株数21株、金額約12千円~13千円と、全体的な財務諸表に与える影響は軽微であると考えられます。訂正箇所が多岐にわたると明記されているものの、個々の変動額は小さいことから、決算内容の根幹を揺るがすものではないと見られます。企業の開示情報における正確性を維持するための手続きとして理解され、投資家にとっては、正確な情報に基づいた意思決定の重要性を示すものと捉えられます。

2883|大冷

1975.0

▼ -0.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社大冷の2026年3月期(2025年4月1日~2026年3月31日)の経営成績は、売上高25,053百万円(対前期2.6%減)、営業利益660百万円(対前期21.5%減)、経常利益693百万円(対前期17.9%減)となりました。当期純利益は482百万円を計上し、前期の574百万円の当期純損失から黒字転換しました。

- 財政状態では、2026年3月期末の総資産は11,313百万円、純資産は8,823百万円となり、自己資本比率は78.0%(前期比1.6ポイント増)に改善しました。

- キャッシュ・フローの状況は、営業活動によるキャッシュ・フローが309百万円の収入、投資活動によるキャッシュ・フローが31百万円の支出、財務活動によるキャッシュ・フローが468百万円の支出となり、現金及び現金同等物の期末残高は3,577百万円でした。

- 年間配当金は、2026年3月期は期末配当60.00円、年間合計60.00円を実施し、配当金総額は354百万円でした。

- 2027年3月期(2026年4月1日~2027年3月31日)の業績予想は、売上高25,200百万円(対前期0.6%増)、営業利益780百万円(対前期18.1%増)、経常利益780百万円(対前期12.5%増)、当期純利益525百万円(対前期8.8%増)を見込んでいます。年間配当金予想は60.00円です。

🤖 AI考察

2026年3月期決算では、売上高と各利益(営業、経常)は減少しましたが、前期の純損失から当期純利益482百万円を計上し、黒字転換を果たした点が注目されます。この減収減益の背景には、国内食品業界における原材料・エネルギー価格の高騰や消費者の節約志向に対応するための値引増加による粗利率の低下が影響したと考えられます。また、2027年3月期の業績予想では増収増益を見込んでおり、今後の市場環境や事業戦略の進捗が注目されるポイントとなりそうです。

3839|ODK

620.0

▼ -0.64%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ODKの2026年3月期連結決算において、売上高は6,657百万円(前年同期比2.9%増)となり、2期連続で過去最高売上を更新しました。

- 経常利益は659百万円(前年同期比14.3%増)で増益を達成しました。

- 親会社株主に帰属する当期純利益は139百万円(前年同期比47.0%減)となりました。

- 教育業務は4,138百万円(前年同期比5.9%増)、証券・ほふり業務は1,277百万円(前年同期比9.7%増)と主要事業が売上を伸ばしました。

- 無形固定資産は子会社株式ののれん等の減損により、前期末から595百万円減少し、869百万円となりました。

🤖 AI考察

2026年3月期決算では、売上高および経常利益の増加が顕著であり、特に教育業務と証券・ほふり業務が業績を牽引したと考えられます。一方で、純利益が減益となった背景には、保守的な観点からの特別損失計上や、子会社のれん等の減損が影響していると見られます。今後の事業ポートフォリオにおける各事業の貢献度や、新規事業の立ち上げ状況が注目されるポイントとなるでしょう。

3946|トーモク

3515.0

▼ -3.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、売上高224,090百万円(前期比2.0%増)、営業利益11,378百万円(同21.6%増)、経常利益11,445百万円(同21.7%増)、親会社株主に帰属する当期純利益7,361百万円(同13.1%増)を達成しました。

- 2026年3月期の年間配当金は1株当たり130円となり、前期の100円から30円の増配を実施しました。

- 2027年3月期の連結業績予想では、売上高220,500百万円(前期比△1.6%減)を見込む一方、営業利益12,700百万円(同11.6%増)、経常利益11,900百万円(同4.0%増)、親会社株主に帰属する当期純利益8,100百万円(同10.0%増)と増益を見込んでいます。

- 2027年3月期の年間配当金は1株当たり170円を予想しており、前期実績から40円の増配となる見込みです。

- 当期中に連結範囲に日栄紙工株式会社と遠州紙工業株式会社を新規追加し、株式会社スウェーデンハウスリフォームを除外しました。

🤖 AI考察

2026年3月期の連結業績は、売上高の緩やかな成長に対し、利益が二桁増を達成しており、収益性の改善が進んだ可能性が考えられます。特に、年間配当金が前期比で増額され、さらに次期の増配予想も発表されたことから、株主還元への積極的な姿勢が示されていると見ることができます。2027年3月期の業績予想では売上高は減少を見込むものの、利益面で増益計画を維持している点は、事業構造改革やコスト効率化への継続的な取り組みを示唆しているかもしれません。

4417|G-グローバルセキュ

2889.0

▲ +4.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- グローバルセキュリティエキスパート株式会社は、2026年5月8日付でCoWorker株式会社との間でAIとサイバーセキュリティに関する業務提携を行うことを決定しました。

- 本業務提携は、G-グローバルセキュが掲げる『AI台頭時代の成長戦略』の推進を加速し、AI時代におけるグループの更なる成長を実現することを目的としています。

- 提携相手であるCoWorker株式会社は、AIとセキュリティに特化したITコンサルティング及びサービス開発を得意とし、システム開発、ITコンサルティング/AI開発コンサルティング、サイバーセキュリティ事業を展開しています。

- G-グローバルセキュの『AI台頭時代の成長戦略』は、「既存事業の筋肉質化」「サイバーセキュリティ分野における新しい提供価値獲得」「セキュリティで実装するAI市場の開拓」の3つの進化を定義しています。

- 本件による2027年3月期業績への影響については、現在精査中であると発表されています。

🤖 AI考察

この業務提携は、G-グローバルセキュが『AI台頭時代の成長戦略』を具体化し、実行スピードを高める上で重要な一歩と考えられます。AI技術を取り込んだ新サービスの創出や市場開拓を目指す同社の方向性が、CoWorker社の専門技術によって強化される可能性が指摘できるでしょう。今後の具体的なサービス展開や業績への影響について、引き続き注目されるポイントと言えます。

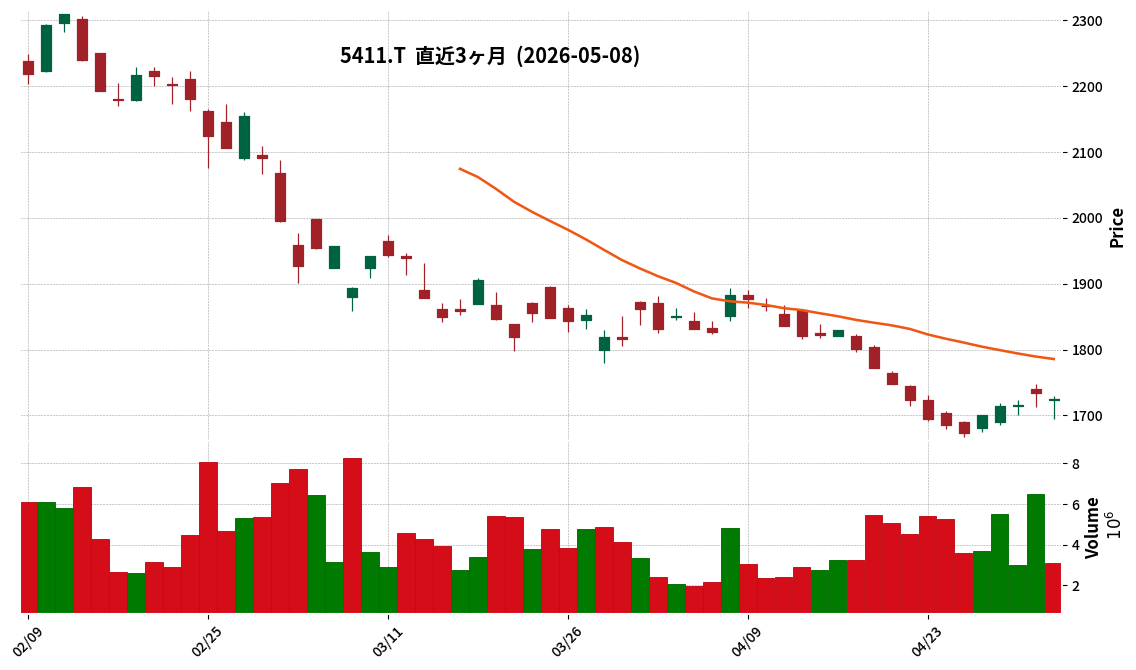

5411|JFE

1725.5

▼ -0.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- JFEホールディングスは2026年3月期連結決算短信を発表しました。

- 鉄鋼セグメントの事業環境は、自動車向けが堅調に推移したものの、電炉鋼材市況の低迷、国内建設・産業機械向け需要の伸び悩み、海外鋼材市況の調整局面により厳しい状況であると認識されています。

- 資源価格および電力価格が高止まりし、エネルギー価格上昇による生産コスト増加が見られました。一方で、為替の円安進行は輸出採算改善に寄与するものの、輸入原料コスト増加を招くと記述されています。

- エンジニアリングセグメントおよび商社セグメントは堅調に推移しました。

- 2026年3月期の期末配当予想は「未定」と発表されました。

🤖 AI考察

JFEホールディングスの2026年3月期決算は、鉄鋼セグメントにおける厳しい事業環境認識が示されており、同社の収益構造における課題が浮き彫りになっていると考えられます。一方で、エンジニアリングや商社セグメントの堅調な推移は、事業ポートフォリオの多様性が一定の支えとなっている可能性を示唆しています。資源価格や為替変動が引き続き事業コストに影響を与える中で、今後の企業戦略が注目されます。

6326|クボタ

2695.5

▼ -0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社クボタは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。

- 当第1四半期の売上高は8,100億12百万円(前年同期比13.7%増)、営業利益は980億42百万円(同59.1%増)となりました。

- 親会社の所有者に帰属する四半期利益は732億85百万円(同77.2%増)、基本的1株当たり四半期利益は64円45銭を計上しました。

- 部門別では、機械部門の売上高が7,008億円(同14.9%増)、セグメント利益が797億円(同45.0%増)となりました。水・環境部門は売上高1,052億円(同6.5%増)、セグメント利益143億円(同6.9%増)でした。

- 2026年12月期の通期連結業績予想および年間配当予想(52円00銭)は、直近に公表された内容から修正されていません。

🤖 AI考察

クボタの2026年12月期第1四半期決算は、売上高および各段階利益において前年同期比で大幅な増加を記録しており、事業の好調な滑り出しが示唆されます。特に機械部門が全体の増収増益に大きく貢献しており、為替の改善や増販益、価格改定が利益を押し上げたと考えられます。通期業績予想は据え置かれているため、今後の推移が注目されます。

6340|渋谷工

3590.0

▼ -1.24%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

7989|立川ブライ

2525.0

▼ -2.51%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 立川ブラインド工業株式会社は、2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 当四半期の連結業績は、売上高が11,353百万円(前年同期比8.0%増)、営業利益が1,566百万円(同17.3%増)、経常利益が1,604百万円(同18.5%増)、親会社株主に帰属する四半期純利益が1,064百万円(同0.1%増)となりました。

- セグメント別では、駐車場装置関連事業の売上高が1,101百万円(前年同期比82.7%増)、営業利益が209百万円(同105.6%増)と大幅に増加しました。減速機関連事業も売上高838百万円(同19.5%増)、営業利益51百万円(同742.5%増)と大きく伸長しました。

- 連結財政状態において、総資産は67,171百万円、純資産は56,682百万円となり、自己資本比率は84.4%(前連結会計年度末比1.2ポイント増)となりました。

- 2026年12月期の連結業績予想および年間配当予想(120.00円)は、直近公表値から修正はありません。

🤖 AI考察

立川ブラインド工業の2026年12月期第1四半期は、売上高、営業利益、経常利益が増加し、好調なスタートを切ったことが示されています。特に駐車場装置関連事業と減速機関連事業が大きく業績を伸ばしており、これらの事業が連結業績を牽引していると見られます。また、高い自己資本比率は同社の財務基盤の安定性を示唆していると考えられます。

8020|兼松

2136.0

▼ -1.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 兼松は2026年5月8日開催の取締役会において、2026年3月期の期末配当予想の修正(増配)を決議しました。

- 2026年3月期の期末配当予想は、前回予想から3円増額し、株式分割後換算で1株あたり34円25銭となります。

- これにより、2026年3月期の1株当たり年間配当金は、株式分割後換算で63円00銭(株式分割前換算で126円00銭)となる予定です。

- 増配の理由として、2026年3月期の業績が見通しを上回ったことが挙げられています。

- 当社は2026年1月1日付で普通株式1株につき2株の割合で株式分割を実施しています。

🤖 AI考察

兼松の今回の期末配当予想修正は、株主還元への強い意識と、好調な業績が背景にあると考えられます。中期経営計画で掲げる累進配当方針と、配当性向30〜35%目標に沿った動きと見ることができ、安定した利益還元を重視する姿勢が伺えます。株式分割後における配当額の明確化は、投資家にとって今後の投資判断の一助となるでしょう。

8367|南都銀

1532.0

▲ +1.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社南都銀行は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結業績において、経常収益は115,665百万円(前期比12.2%増)、経常利益は24,820百万円(同26.1%増)、親会社株主に帰属する当期純利益は17,062百万円(同26.2%増)となりました。

- 2026年3月期の年間配当金は、1株当たり215.00円(前期比45.00円増)と発表されました。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想は、経常利益32,500百万円(前期比30.9%増)、親会社株主に帰属する当期純利益22,000百万円(同28.9%増)を見込んでいます。

- 同社は、2026年4月1日を効力発生日として、1株につき5株の割合で株式分割を実施しました。

🤖 AI考察

南都銀行の2026年3月期決算では、主要な収益・利益指標が増加を示し、増配も発表されました。また、2027年3月期についても堅調な業績予想が提示されており、事業の継続的な成長が期待される可能性があります。実施された株式分割は、投資単位当たりの金額を引き下げ、より広範な投資家層へのアクセス向上を目指していると考えられます。

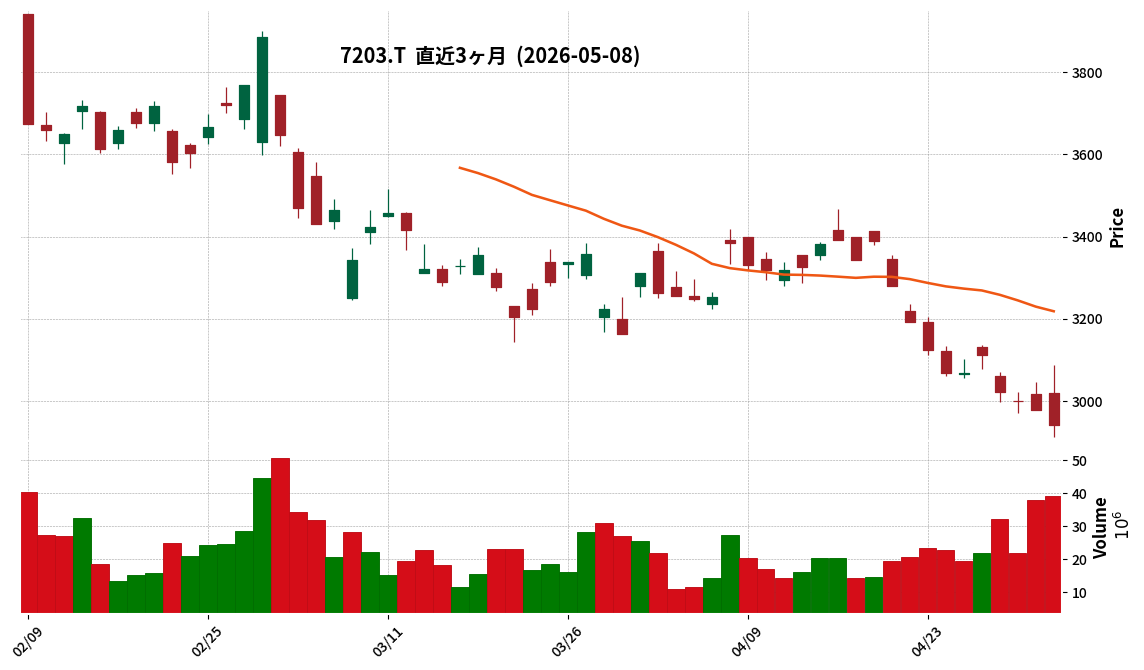

7203|トヨタ自

2942.0

▼ -1.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結業績は、営業収益が50兆6,849億52百万円となり、対前期比で5.5%増加しました。

- 連結営業利益は3兆7,662億16百万円で対前期比21.5%減少、親会社の所有者に帰属する当期利益は3兆8,480億98百万円で対前期比19.2%減少しました。

- 2026年3月期の年間配当金は95円00銭(前期比5円00銭増)となりました。

- 2027年3月期の連結業績予想では、営業収益51兆円(対前期比0.6%増)、営業利益3兆円(対前期比20.3%減)、親会社の所有者に帰属する当期利益3兆円(対前期比22.0%減)を見込んでいます。

- 2027年3月期の年間配当金は100円00銭を予想しています。

- 米国の関税政策による2026年3月期の営業利益への減益影響額は1兆3,800億円でした。

🤖 AI考察

営業収益の増加が見られた一方で、営業利益および親会社に帰属する当期利益が減少した点は、投資家にとって注目すべき変化と考えられます。次期も営業利益の減少が予想される中で、年間配当金は継続して増額の見込みであり、これは株主還元に対する企業の姿勢を示すものと捉えられます。米国関税政策による大幅な減益影響は、外部環境が収益性に与える影響の大きさを浮き彫りにしていると見られます。

6062|チャームケア

1313.0

▲ +1.47%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)において、売上高は33,893百万円(前年同期比11.8%増)、営業利益は3,603百万円(同43.9%増)、親会社株主に帰属する四半期純利益は2,560百万円(同39.0%増)を計上しました。

- 同期間の1株当たり四半期純利益は78.37円でした。

- 2026年6月期の通期連結業績予想は、売上高48,585百万円、営業利益4,460百万円、親会社株主に帰属する当期純利益3,090百万円で、直近公表の予想から修正はありません。

- 2026年6月期の年間配当予想は合計37.00円であり、内訳は第2四半期末配当20.00円(記念配当3円含む)と期末配当予想17.00円で、直近公表の予想から修正はありません。

- 経営成績の概況では、介護事業の好調な推移と生産性向上が増収増益幅拡大の要因と説明されています。

🤖 AI考察

チャームケアは、介護事業の堅調な推移と生産性向上により、第3四半期連結累計期間において大幅な増収増益を達成しました。同社は従業員の処遇改善や働き方の選択肢拡大、OJT中心の教育体制への移行といった人材戦略を進めており、これらの取り組みが事業成長を支える要因の一つとなっていると考えられます。通期業績予想と年間配当予想は据え置かれており、現在の事業戦略が計画通りに進行している状況が示唆されます。

9359|伊勢湾海

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 伊勢湾海運株式会社は、2026年5月8日開催の取締役会において、2026年3月31日を基準日とする剰余金の配当(特別配当)を決議しました。

- 2026年3月期の期末配当金は、普通配当13円00銭に特別配当11円00銭を加え、1株当たり24円00銭となります。

- これにより、2026年3月期の年間配当金は、中間配当13円00銭と合わせて1株当たり37円00銭となります。

- 配当金総額は612百万円、効力発生日は2026年6月29日とされています。

- 本件は2026年6月26日開催予定の第103回定時株主総会に付議される予定です。

🤖 AI考察

- 今回の特別配当の実施は、同社が株主への利益還元を重視する姿勢を示していると考えられます。

- 2026年3月期の年間配当金は前期実績(29円00銭)から増額となるため、株主にとっては注目すべき点となるでしょう。

- 業績を勘案した上での特別配当であることから、直近の企業業績が好調であった可能性を示唆しているとも考えられます。

1899|福田組

8390.0

▼ -2.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 福田組は2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 当四半期連結累計期間の売上高は418億6,400万円(前年同期比4.0%増)、営業利益は28億7,300万円(同26.4%増)、経常利益は30億100万円(同26.6%増)、親会社株主に帰属する四半期純利益は20億800万円(同30.6%増)となりました。

- 1株当たり四半期純利益は242円55銭です。

- 2026年7月1日を効力発生日として、普通株式1株につき2株の割合で株式分割を実施する予定です。これにより、2026年12月期の年間配当予想は1株当たり130円00銭(株式分割考慮後)に修正されました。

- 2026年12月期通期の連結業績予想は据え置かれ、売上高1,756億円(前期比4.5%増)、営業利益76億円(同2.2%減)、親会社株主に帰属する当期純利益50億円(同9.9%減)を見込んでいます。

🤖 AI考察

- 福田組の2026年12月期第1四半期は、売上高が堅調に推移し、営業利益をはじめとする各利益項目で前年同期比25%を超える大幅な増加を記録しました。これは、期初の好調な業績を示唆していると考えられます。

- 同時に発表された株式分割は、投資単位当たりの金額を引き下げ、より多くの投資家が投資しやすくなる環境を整備する目的があるでしょう。

- 一方で、通期の連結業績予想は据え置きとなっており、第1四半期の実績と通期予想との乖離が、今後の業績進捗における注目点となる可能性があります。

2461|ファンコミ

455.0

▲ +0.89%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ファンコミュニケーションズは、2026年5月8日に2026年12月期第1四半期決算(連結)を発表しました。対象期間は2026年1月1日から2026年3月31日までです。

- 連結経営成績は、売上高1,733百万円(前年同四半期比6.6%減)、営業利益273百万円(同53.9%減)、経常利益225百万円(同60.1%減)、親会社株主に帰属する四半期純利益108百万円(同72.3%減)となりました。

- セグメント別では、CPAソリューション事業の売上高は1,280百万円(同16.8%減)、セグメント利益は847百万円(同18.9%減)となりました。これは「A8.net」の稼働広告主数の減少およびコミッション率の低下が影響しました。

- 戦略事業の売上高は452百万円(同42.8%増)と増加しましたが、セグメント損失は253百万円(前年同四半期は154百万円の損失)に拡大しました。これは広告宣伝費等の先行投資が売上成長を上回ったためです。

- 2026年12月期の通期連結業績予想および年間配当予想(21.00円)については、直近に公表された内容から修正はありません。

🤖 AI考察

- 第1四半期の連結決算は、売上高および各利益指標において前年同期比で減少を記録しました。

- 主力であるCPAソリューション事業の減収が全体の利益に影響を与えた一方で、成長分野と位置付ける戦略事業への先行投資が継続しており、売上は増加しましたが損失は拡大しています。

- 生成AIの普及による検索行動の変化など、デジタルマーケティング市場全体の構造変化が指摘されており、同社の今後の事業環境への対応と戦略事業の収益化に向けた進捗が注目されます。

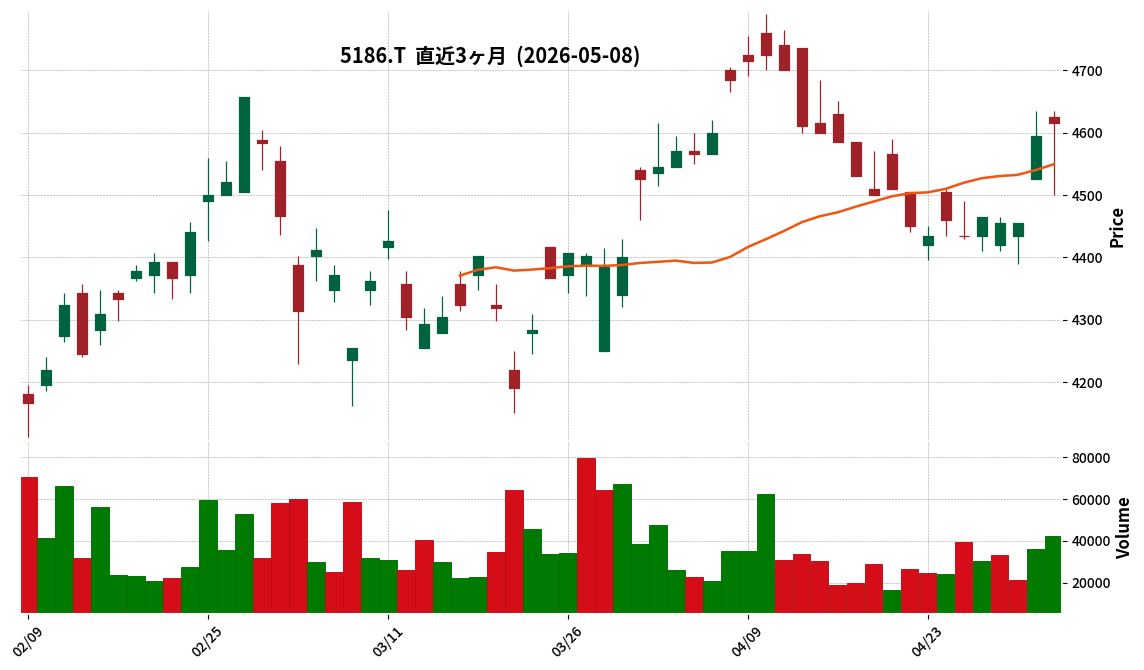

5186|ニッタ

4615.0

▲ +0.44%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ニッタは、2026年3月31日を基準日とする剰余金の配当において、1株当たり88円00銭の期末配当を決定しました。

- これは、2025年5月9日公表の直近配当予想である73円00銭から15円の増配となります。

- これにより、中間配当72円と合わせて、2026年3月期の1株当たり年間配当金は160円となる見込みです。

- この年間配当金160円は、前期普通配当135円(創業140周年記念配当5円を除く)と比較して25円の増配となります。

- 今回の増配は、中長期経営計画『SHIFT2030』フェーズ2期間(2024年3月期~2028年3月期)において、連結配当性向30%以上かつDOE(株主資本配当率)2.5%以上を目安に、安定的かつ着実な増配を継続する方針に基づくものです。

🤖 AI考察

ニッタが発表した増配は、同社の中長期経営計画で掲げている株主還元方針を具体的に実行する動きと捉えることができます。連結配当性向30%以上かつDOE2.5%以上を目安とする方針は、株主への利益配分に対する継続的なコミットメントを示すものと考えられます。前回の配当予想からの増額は、直近の業績や財務状況、今後の事業展開を総合的に勘案した結果と説明されており、今後の企業戦略と利益還元への姿勢が注目されるかもしれません。

5380|新東

1405.0

▼ -0.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期累計(2025年7月1日~2026年3月31日)の売上高は3,180百万円(前年同期比9.6%減)となりました。

- 営業利益は78百万円の損失(前年同期は68百万円の利益)、経常利益は70百万円の損失(前年同期は65百万円の利益)、四半期純利益は61百万円の損失(前年同期は46百万円の利益)を計上しました。

- 瓦製造販売事業は売上高3,164百万円(前年同期比353百万円減少)、営業損失89百万円を計上。新たに開始した不動産賃貸事業は売上高16百万円、営業利益10百万円を計上しました。

- 2026年6月期の通期業績予想は、2026年5月8日付で取り下げられ、現時点では数値で示すことが困難な状況であり、合理的に予測可能となった時点で公表するとしています。

- 2026年6月期の年間配当予想は、期末37.50円、合計37.50円で、直近公表予想からの修正はありません。

🤖 AI考察

新東の第3四半期決算は、主力の瓦製造販売事業における需要の弱含みと、円安進行や資材・エネルギー価格高騰によるコスト増加が収益を圧迫し、各利益項目が損失に転落したと考えられます。販売価格への十分な転嫁が困難であった状況も、減益の要因として挙げられるでしょう。通期業績予想の取り下げは、今後の事業環境に対する不確実性の高まりを示唆しており、合理的な予測が可能となった時点での再公表が注目されます。

6470|大豊工業

1196.0

▼ -1.89%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大豊工業は2026年5月8日付で、「2026年3月期 決算短信[日本基準](連結)」の一部訂正を発表しました。

- 訂正の理由は、2027年3月期配当予想の記載内容に不備があったためです。

- 修正前は、2027年3月期(予想)の期末配当欄に「30円」と記載されていました。

- 修正後は、中間配当と期末配当を合わせて年間「30円」が正しいとされました。

- 2027年3月期の年間配当予想額30円に変更はありません。

- 中間配当金及び期末配当金の内訳は現時点では未定であり、決定次第速やかに開示される予定です。

🤖 AI考察

今回の訂正は配当予想の内訳に関するもので、年間配当予想額自体に変更がないため、投資家への直接的な影響は限定的であると考えられます。ただし、中間配当と期末配当の内訳が未定であることから、今後の開示情報に注目が集まる可能性があります。決算短信における記載の正確性は、企業の透明性と信頼性を示す上で重要なポイントと見なされることもあります。

7791|ドリームベッド

810.0

▲ +0.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ドリームベッド株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算において、売上高12,174百万円(前年同期比5.8%増)、営業利益703百万円(同18.1%増)、経常利益686百万円(同17.7%増)、当期純利益479百万円(同15.6%増)を計上しました。

- 2026年3月期の年間配当金は36.00円で、中間配当17.00円、期末配当19.00円と発表されました。期末配当には創業75周年記念配当2円が含まれています。

- 2027年3月期の業績予想は、売上高12,500百万円(前期比2.7%増)、営業利益740百万円(同5.3%増)、経常利益710百万円(同3.5%増)、当期純利益490百万円(同2.1%増)を見込んでいます。

- 当期末の財政状態は、総資産11,513百万円(前期末比245百万円増)、純資産4,844百万円(同336百万円増)、自己資本比率42.1%(前期末40.0%)となりました。

- 2025年10月より新ブランド「KING KOIL」の販売を開始し、百貨店でのPOP-UP企画や大手家具販売店への展示導入が好調に推移しました。また、海外輸出(OEM供給)ではインドネシア、マレーシアへの本格輸出に加え、中国へのトライアル輸出を開始しました。

🤖 AI考察

2026年3月期決算では、売上高、各利益ともに前期比で増加し、堅調な業績推移を示しています。これは、新ブランドの導入や海外輸出の開始、各種販売チャネルでの施策が寄与したと考えられます。また、自己資本比率の向上は財務基盤の安定性を示唆しているとも見られます。今後の事業戦略や見通しについては、2026年5月14日に発表予定の中期経営計画および決算説明資料で詳細が示される可能性があります。

7963|興研

1956.0

▲ +2.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 興研は2026年5月8日、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 当四半期の売上高は28億19百万円(前年同四半期比0.4%減)、営業利益は2億49百万円(同31.6%減)、経常利益は2億47百万円(同32.9%減)、親会社株主に帰属する四半期純利益は1億43百万円(同45.0%減)となりました。

- セグメント別では、マスク関連事業の売上高が24億84百万円(同10.5%増)と増加した一方、環境関連事業の売上高は2億9百万円(同59.1%減)と大幅な減収となりました。

- 2026年3月31日時点の総資産は215億25百万円、純資産は136億53百万円、自己資本比率は63.4%です。

- 通期の連結業績予想(売上高122億円、営業利益12.2億円、経常利益11.5億円、親会社株主に帰属する当期純利益8.3億円)および年間配当予想35.00円(期末)は、直近公表されたものから変更はありません。

🤖 AI考察

第1四半期の連結業績は、売上高は前年同期比ほぼ横ばいでしたが、利益面では前年同期比で大幅な減益となりました。これは、マスク関連事業が堅調に推移した一方で、環境関連事業における大型機種案件の納入サイクルの影響が大きく出たためと考えられます。通期の業績予想は据え置かれていることから、会社側は期末に向けて環境関連事業の業績回復を見込んでいると解釈できます。

8864|空港施設

978.0

▼ -0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- **連結経営成績:** 2026年3月期の連結売上高は36,792百万円(前期比18.2%増)、営業利益は6,719百万円(同50.3%増)、経常利益は7,126百万円(同53.9%増)、親会社株主に帰属する当期純利益は3,479百万円(同34.9%増)を記録しました。

- **年間配当:** 2026年3月期の年間配当金は1株当たり42.00円(前期比21.00円増)となりました。2027年3月期の年間配当金は1株当たり42.00円(中間21.00円、期末21.00円)が予想されています。

- **セグメント別貢献:** 空港内不動産事業は既存物件の賃貸収入増加、空港外不動産事業は事務所ビル3棟の売却や不動産私募ファンド組成、空港内インフラ事業は熱供給基本料金改定と給排水使用量増加が業績向上に寄与しました。

- **特別損失:** 羽田空港一丁目地区における建物撤去費用の見直しに伴い、減損損失を特別損失として計上しました。

- **来期業績予想:** 2027年3月期の連結業績予想は、売上高39,300百万円(前期比6.8%増)、営業利益4,900百万円(同27.0%減)、経常利益4,900百万円(同31.2%減)、親会社株主に帰属する当期純利益3,400百万円(同2.2%減)と発表されました。

🤖 AI考察

- 2026年3月期は、空港施設株式会社の連結業績が大幅な増収増益を達成し、特に空港外不動産事業での大型物件売却が全体を牽引したと考えられます。

- 年間配当金が前期から倍増したことは、株主還元への意識の高まりを示す可能性があります。

- 一方で、2027年3月期の業績予想では、増収を見込むものの営業利益および経常利益の減益が示されており、一過性の要因やコスト増の動向が注目される点となりそうです。

9532|大瓦斯

5690.0

▼ -1.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大瓦斯は2026年3月期の連結決算で、親会社株主に帰属する当期純利益が1,527億51百万円となり、前期比で13.6%増加しました。

- 売上高は2兆303百万円で前期比1.9%減少しましたが、営業利益は1,748億9百万円(前期比8.8%増)、経常利益は2,045億22百万円(前期比7.8%増)となりました。

- セグメント別では、国内エネルギー事業が減益となったものの、海外エネルギー事業での米国フリーポート液化基地(LNG)や米国上流事業が増益に貢献しました。

- 2026年3月期の年間配当金は、前期から25円増配の1株当たり120.00円(中間60.00円、期末60.00円)となりました。

- 2027年3月期の連結業績予想では、親会社株主に帰属する当期純利益1,450億円(前期比5.1%減)を見込む一方、年間配当金は1株当たり130.00円(中間65.00円、期末65.00円)を計画しています。

🤖 AI考察

2026年3月期は、国内エネルギー事業の減益を海外事業の好調が補い、連結純利益の増加に繋がったと見られます。2期連続での増配予想は、株主還元への姿勢を示すものと考えられます。ただし、2027年3月期は連結ベースで減益が予想されており、今後の事業動向が注目されるでしょう。

6929|日セラミック

3750.0

▲ +0.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本セラミック株式会社は、2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 連結売上高は6,566百万円(前年同期比1.1%減)となりましたが、営業利益は1,597百万円(同5.7%増)、経常利益は1,838百万円(同25.3%増)、親会社株主に帰属する四半期純利益は1,325百万円(同22.7%増)を計上しました。

- 利益増加の要因として、ADAS向け車載安全製品やセキュリティ向け製品の販売が堅調に推移したこと、継続的なコスト削減、事業及び案件の選択と集中、為替差益の計上などが挙げられています。

- 2026年12月期通期の連結業績予想および年間配当予想(期末165.00円)について、直近に公表された内容からの修正はありません。

- 当第1四半期連結会計期間末の自己資本比率は85.4%でした。

🤖 AI考察

売上高は減少したものの、営業利益、経常利益、純利益と全ての利益項目が増加した点が注目されます。これは、製品群の見直しによる売上構成の変化と、コスト削減や事業選択と集中、為替差益の計上などが寄与した結果と考えられます。高い自己資本比率を維持しており、財務基盤の安定性がうかがえます。通期の業績予想に変更がないことから、会社としては現時点の計画通りに推移していると見込んでいると考えられます。

6327|北川精機

3575.0

▲ +5.77%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 北川精機株式会社は2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算を発表しました。

- 同期間の売上高は4,155百万円(前年同期比12.7%増)、営業利益は682百万円(前年同期比53.9%増)、経常利益は751百万円(前年同期比78.9%増)、親会社株主に帰属する四半期純利益は522百万円(前年同期比80.6%増)となりました。

- 事業別では、産業機械事業の売上高が4,068百万円(前年同期比13.7%増)、営業利益が681百万円(前年同期比54.6%増)を計上しました。

- 2026年3月31日時点の総資産は10,291百万円、純資産は5,653百万円、自己資本比率は54.9%です。

- 2026年6月期の通期連結業績予想および配当予想(期末14.00円)は、2026年1月22日公表時点から変更はありません。

🤖 AI考察

今期の好調な業績は、特に主力である産業機械事業の売上高及び利益率の改善が牽引していると考えられます。仕掛品の増加や契約負債の増加は、今後の売上計上につながる受注残を示唆している可能性も指摘できます。通期業績予想は据え置かれているため、進捗状況と通期達成への蓋然性が注目されるポイントとなるでしょう。

1382|ホーブ

1602.0

▼ -1.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ホーブは、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算を発表しました。

- 連結経営成績は、売上高2,001百万円(前年同期比△1.9%減)、営業利益13百万円(同△79.2%減)、経常利益16百万円(同△74.2%減)、親会社株主に帰属する四半期純利益8百万円(同△79.7%減)となりました。

- 主要事業であるいちご果実・青果事業は、高温による出荷量減少・品質低下、業務用いちごの品薄、取引先の取扱数量減少により、売上高1,771百万円(同△3.0%減)、営業利益113百万円(同△25.5%減)となりました。

- 種苗事業は、販売本数の増加と栽培指導業務の受託により、売上高43百万円(同11.4%増)、営業利益15百万円(同90.6%増)と増収増益を達成しました。

- 2026年6月期通期の連結業績予想は、売上高2,482百万円、営業利益24百万円、経常利益27百万円、親会社株主に帰属する当期純利益18百万円で、直近に公表された予想から修正はありません。

🤖 AI考察

第3四半期累計期間において、主力のいちご果実・青果事業が気候変動の影響や市場状況により減収減益となった一方で、種苗事業が増収増益を達成した点は、事業ポートフォリオ内の動向として注目されます。通期の連結業績予想が据え置かれていることから、会社側は期末にかけての挽回を見込んでいる、または、現時点での進捗が織り込み済みである可能性が考えられます。各事業セグメントの収益性改善に向けた取り組みの進捗が、今後の業績を左右する要因となる可能性があります。

151A|G-ダイブ

655.0

▲ +1.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社G-ダイブは、2026年6月期 第3四半期(累計)決算を2026年5月8日に発表しました。

- 当第3四半期累計期間(2025年7月1日~2026年3月31日)の連結経営成績は、売上高11,619百万円(前年同期比10.0%増)、営業利益758百万円(同7.6%増)、経常利益768百万円(同7.5%増)、四半期純利益494百万円(同3.6%増)でした。

- セグメント別では、観光HR事業の売上高が10,951百万円(前年同期比10.3%増)、セグメント利益は1,117百万円(同5.9%増)を記録し、就業者数は13,225名(同9.4%増)でした。地方創生事業の売上高は665百万円(同7.2%増)、セグメント利益は58百万円(同61.2%増)でした。

- 当第3四半期末の財政状態は、総資産4,952百万円、純資産2,703百万円、自己資本比率は54.4%でした。

- 2026年6月期の通期業績予想は、売上高16,000百万円、営業利益800百万円、経常利益797百万円、当期純利益540百万円であり、直近に公表された予想からの修正はありません。

🤖 AI考察

G-ダイブの第3四半期決算は、主力の観光HR事業が訪日外国人旅行者数および旅行消費額の高い水準を背景に堅調に推移し、就業者数や特定技能支援人数も増加している点が注目されます。また、地方創生事業も収益性が大幅に改善しており、両セグメントがバランス良く成長していると見られます。通期業績予想が据え置かれていることから、会社側は現状の進捗を計画通りと評価している可能性が考えられます。

2693|YKT

251.0

▲ +1.62%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~3月31日)の連結売上高は55億8千8百万円となり、前年同期比で172.0%の大幅な増加を記録しました。

- 同期間の連結損益は改善し、営業利益2億1千万円、経常利益2億8千3百万円、親会社株主に帰属する四半期純利益1億9千2百万円と、前年同期の損失から全て黒字に転換しました。

- セグメント別では、「電子機器及び工作機械等」の売上高が前年同期比195.6%増の54億1千万円、営業利益1億8千8百万円となりました。これは、中国市場での電子部品実装機を中心とした電子機器販売が大幅に増加したことによるものです。

- 連結財政状態では、2026年3月31日時点の自己資本比率が50.6%となり、前連結会計年度末の46.5%から改善しました。

- 2026年12月期通期の連結業績予想および年間配当金予想(期末5.00円)は、2026年2月13日発表の数値から変更はありません。

🤖 AI考察

- YKTの第1四半期決算は、売上高の顕著な成長と各利益の黒字転換が特に注目される点です。これは、中国市場における電子部品実装機の旺盛な設備投資需要が主要な要因と考えられます。

- 一方で、会社は第2四半期以降の業績見通しについて、電子機器販売における部品調達不足や輸入機械販売での円安による厳しい受注環境を懸念しており、今後の販売状況の精査が重要であると述べられています。

- 自己資本比率の改善は、財務基盤の安定性向上を示唆する一つの要素となり得ます。

2790|ナフコ

2178.0

▼ -0.95%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ナフコは、2026年3月期の通期決算(非連結)を発表しました。

- 2026年3月期の営業収益は1,752億72百万円(前期比3.6%減)でしたが、営業利益は16億36百万円(同29.2%増)、経常利益は14億88百万円(同11.9%増)、当期純利益は2億23百万円(同21.6%増)となりました。

- 2026年3月期の年間配当金は58.00円を維持します。

- 2027年3月期の通期業績予想では、営業収益1,807億70百万円(前期比3.1%増)、営業利益29億30百万円(同79.1%増)、経常利益30億30百万円(同103.7%増)、当期純利益12億70百万円(同467.9%増)を見込んでいます。

- 当事業年度末における店舗数は34府県にわたり359店舗となりました(新規出店2店舗、退店3店舗)。

🤖 AI考察

2026年3月期は減収となったものの、販売費及び一般管理費の削減、特に物流費や配送費の見直しが営業利益以降の増益に寄与したと考えられます。2027年3月期には、営業収益の回復に加え、大幅な利益成長を見込んでいる点は、今後の企業活動に期待が持たれる要因となるでしょう。年間配当を据え置いたことで、株主還元への姿勢を維持していると捉えることができます。

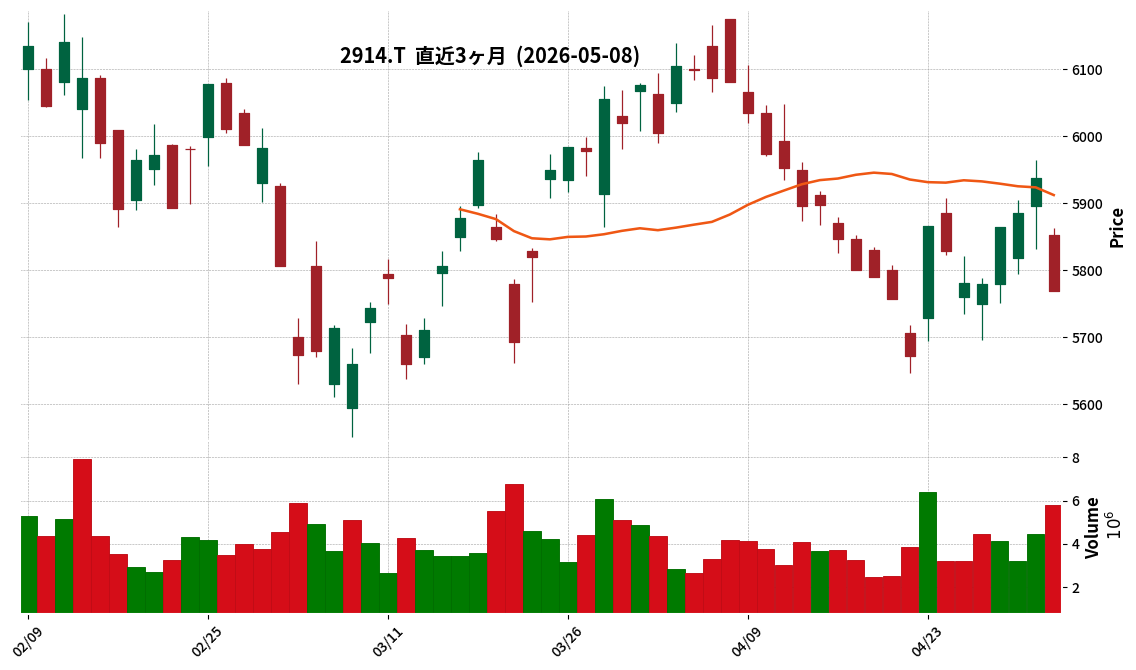

2914|JT

5769.0

▼ -2.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本たばこ産業株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上収益は923,963百万円となり、対前年同四半期比で15.2%増加しました。

- 連結営業利益は304,554百万円で、対前年同四半期比24.7%増加。親会社の所有者に帰属する四半期利益は197,041百万円となり、同25.1%の増加となりました。

- 2026年12月期通期の連結業績予想は修正がなく、売上収益3,697,000百万円(対前期比6.6%増)、営業利益921,000百万円(対前期比6.2%増)を据え置いています。

- 2026年12月期の年間配当金予想は242.00円(中間121.00円、期末121.00円)で、直近の予想から変更はありません。この配当金は、カナダ訴訟和解金支払い等の調整後当期利益5,710億円を基にした配当性向75.2%で算定されています。

🤖 AI考察

JTの2026年12月期第1四半期決算は、主要な利益項目で前年同期比二桁増を達成しており、堅調な滑り出しと捉えられる可能性があります。通期業績予想および年間配当予想が据え置かれていることから、現時点では会社側が想定通りの進捗であるという見方が示唆されます。医薬事業の非継続化により、2026年12月期からは継続事業のみの損益となるため、タバコ事業を中心とした事業構造に注目が集まるかもしれません。

3238|セントラル総

363.0

▲ +1.11%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- セントラル総は2026年3月期連結決算において、売上高384億50百万円(前期比24.5%増)と増収を達成しました。

- 一方で、営業利益は8億98百万円(前期比27.8%減)、経常利益3億4百万円(前期比60.3%減)、親会社株主に帰属する当期純利益は1億47百万円(前期比70.3%減)となり、大幅な減益となりました。

- 当期は新築分譲マンション事業で18物件(地方圏15物件・首都圏3物件)を竣工・引渡し、うち4物件が初進出都市でした。しかし、建築費の高騰や販売価格の上昇、顧客の住宅購入マインドの慎重化が引渡戸数を下回る要因となりました。

- 2026年3月期の期末配当金は1株当たり5円(前期は14円)となりました。

- 2027年3月期連結業績予想では、売上高450億円(前期比17.0%増)、営業利益13億50百万円(同50.2%増)、親会社株主に帰属する当期純利益4億円(同171.0%増)を見込んでおり、1株当たり期末配当金は13円を予想しています。

🤖 AI考察

2026年3月期は、新築分譲マンションの引渡し物件数が増加したことで売上高は増加したものの、建築費の高騰や販売価格の上昇、顧客マインドの慎重化が影響し、利益は減少したと考えられます。来期2027年3月期は、売上高、各利益ともに大幅な増加を予想しており、事業環境の変化への対応や販売戦略の成果が注目されるでしょう。また、配当金は今期で減額となったものの、来期予想では増額を見込んでおり、今後の動向が投資家にとっての注目点となりそうです。

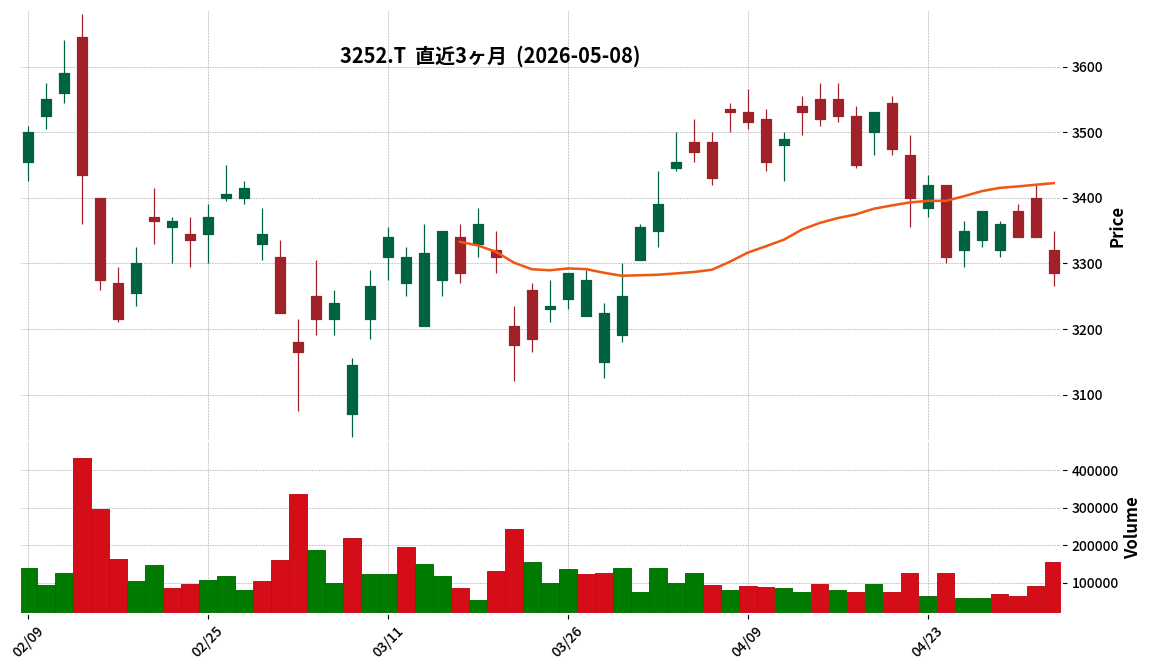

3252|地主

3285.0

▼ -1.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結経営成績は、売上高14,568百万円(前年同期比52.3%減)、営業利益1,729百万円(同41.3%減)、親会社株主に帰属する四半期純利益876百万円(同51.6%減)となりました。

- 2026年12月期通期の連結業績予想は、売上高100,000百万円(対前期増減率31.0%増)、親会社株主に帰属する当期純利益8,000百万円(同8.6%増)とされており、直近に公表された予想からの修正はありません。

- 年間配当金予想は、2026年12月期として中間65.00円、期末65.00円の合計130.00円であり、直近に公表された予想からの修正はありません。

- 当第1四半期連結累計期間における仕入(契約ベース)は278億円(前年同期比149億円増)となりました。

- 地主プライベートリート投資法人(地主リート)の資産規模は、2026年1月実施の第10次増資により2,911億円(取得時の鑑定評価額ベース)となり、中期目標3,000億円の2026年12月期中の達成が確実とされています。

🤖 AI考察

第1四半期の連結業績は前年同期比で減収減益となりましたが、会社側は通期で利益を計上する計画であり、通期純利益8,000百万円達成に向け想定通りの進捗であると説明しています。積極的な仕入の増加や地主リートの資産規模拡大は、今後の事業成長に向けた投資の側面があると見られます。年間の業績は主に第4四半期に集中するという事業特性を考慮すると、期初時点での進捗状況を評価する際は通期計画との整合性が重要なポイントとなると考えられます。

3286|トラストHD

1065.0

▼ -3.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- トラストホールディングスは、2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)において、売上高73億4,600万円(前年同期比17.3%減)、営業損失6,000万円(前年同期は2億1,600万円の利益)、経常損失1億3,500万円(前年同期は1億4,700万円の利益)、親会社株主に帰属する四半期純損失1億200万円(前年同期は5,600万円の利益)を計上しました。

- 2026年6月期通期の連結業績予想について、売上高119億円(対前期比15.0%減)、営業損失4億7,000万円、経常損失5億8,000万円、親会社株主に帰属する当期純損失6億9,000万円とする修正を発表しました。

- 当第3四半期連結会計期間末の連結財政状態では、総資産が105億1,500万円、純資産が10億6,000万円、自己資本比率は10.1%となりました。

- セグメント別では、不動産事業の売上高が4億7,000万円(前年同期比76.0%減)となり、2億8,000万円の営業損失(前年同期は600万円の営業利益)を計上しました。

- 駐車場事業は売上高52億7,400万円(前年同期比1.5%減)、営業利益2億500万円(同6.8%減)を計上し、駐車場等小口化事業は売上高3億6,700万円(同21.1%増)、営業利益1,800万円(同42.3%増)となりました。

🤖 AI考察

当第3四半期決算は、前年同期比で大幅な減収となり、各利益項目で損失を計上しました。特に不動産事業における売上高の大幅な減少と損失計上が全体の業績に大きく影響していると考えられます。一方で、駐車場事業は堅調に利益を確保し、駐車場等小口化事業は増収増益を達成しており、今後の事業ポートフォリオにおける各事業の貢献度が市場の注目点となるでしょう。

3302|帝繊維

2839.0

▲ +0.39%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 帝国繊維株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)連結決算を2026年5月8日に発表しました。

- 当四半期の連結経営成績は、売上高197億6千5百万円(前年同期比29.0%増)、営業利益40億6千8百万円(同41.2%増)、経常利益46億9千4百万円(同37.1%増)、親会社株主に帰属する四半期純利益32億5千7百万円(同34.9%増)となりました。1株当たり四半期純利益は127円15銭です。

- セグメント別では、防災・セキュリティ事業の売上高が186億7千9百万円となり、救助工作車などの防災車輌、救助資機材、自治体向け送排水システム、エネルギー関連重要施設向け大口径ホース、空港セキュリティ機器の売上が増加しました。

- 繊維事業の売上高は9億4千4百万円で、ベトナム消防向け防火衣の大口受注が寄与したほか、モバイルバッテリー火災対応消火機材の開発も行われました。

- 2026年12月期の通期連結業績予想および期末配当予想(65円00銭)については、直近に公表されている内容からの修正はありません。

🤖 AI考察

帝国繊維の2026年12月期第1四半期決算は、売上高および各段階利益において前年同期比で大幅な増益を達成しており、事業が順調に推移していると考えられます。特に、防災・セキュリティ事業における幅広い製品・サービスの需要増加が全体の業績を牽引したと見られます。また、繊維事業における海外大口受注の獲得は、同社の海外市場展開における一歩となる可能性があります。

3712|情報企画

1039.0

▼ -0.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 情報企画は2026年9月期第2四半期(中間期)の連結決算を2026年5月8日に発表しました。

- 中間期の連結売上高は2,193百万円(前年中間期比14.5%増)、営業利益は911百万円(同14.8%増)、経常利益は916百万円(同15.4%増)、親会社株主に帰属する中間純利益は660百万円(同19.7%増)となりました。

- 当中間期末の連結総資産は8,554百万円、純資産は7,430百万円、自己資本比率は86.9%(前連結会計年度末は82.6%)です。

- 2026年4月1日付で1株につき5株の株式分割を実施しており、1株当たり中間純利益は43.65円、通期の1株当たり当期純利益予想は72.73円(いずれも株式分割考慮後)です。

- 通期の連結業績予想は、売上高4,100百万円(対前期比6.7%増)、親会社株主に帰属する当期純利益1,100百万円(同2.1%増)で、直近の予想から変更はありません。

🤖 AI考察

情報企画の2026年9月期第2四半期決算は、売上高、各段階利益ともに前年中間期を上回る結果となりました。特に、システムインテグレーション部門におけるリニューアル案件の増加や新規受注が業績を牽引したと考えられます。自己資本比率の改善も財務基盤の安定性を示す指標となり、投資家にとっては注目すべき点となるでしょう。

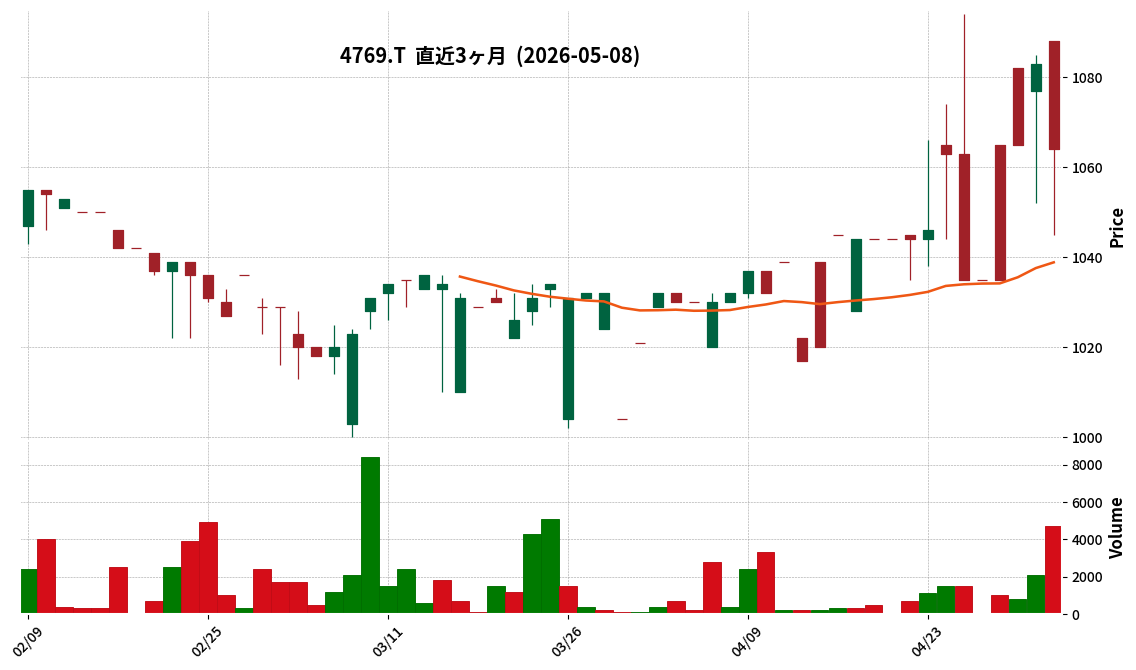

4769|IC

1064.0

▼ -1.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ICは2026年9月期第2四半期(中間期)連結決算を発表しました。

- 当中間期の連結売上高は5,305百万円(前年中間期比7.3%増)、営業利益は543百万円(同18.5%増)、経常利益は574百万円(同18.3%増)となりました。

- 親会社株主に帰属する中間純利益は357百万円(同20.1%減)となりました。これは前中間連結会計期間に計上された退職金制度の切換えに伴う特別利益の剥落によるものです。

- 2026年9月期通期の連結業績予想は、売上高10,558百万円、営業利益560百万円、経常利益628百万円、親会社株主に帰属する当期純利益379百万円で、直近公表の予想からの修正はありません。

- 当中間期の連結自己資本比率は75.6%(前連結会計年度末73.9%)に向上しました。年間配当金予想は40.00円で据え置かれています。

🤖 AI考察

ICの発表では、売上高、営業利益、経常利益がいずれも前年同期比で増加しており、本業の堅調な進捗が示唆されます。親会社株主に帰属する中間純利益の減少は、前年同期に計上された特殊な特別利益の剥落によるものであり、会社は本業の収益性は引き続き堅調に推移していると説明しています。通期の業績予想が据え置かれていることから、会社は今後の事業環境と事業戦略の進捗について、当初の計画通りに進むと判断していると考えられます。

7875|竹田iP

680.0

▲ +2.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 竹田iPホールディングスは、2026年3月期の配当予想を修正し、増配を発表しました。

- 期末配当予想は、前回予想の1株当たり23.00円から今回修正予想の1株当たり33.00円へ10.00円増額されました。

- これにより、2026年3月期の年間配当予想は、中間配当14.00円と合わせて1株当たり47.00円となります。

- この修正は、2024年5月14日公表の中期経営計画における株主還元強化の方針に基づき、連結配当性向30%以上を目標とし、年間配当金の下限設定額を逓増する方針、および今後の業績見通し等を踏まえたものです。

- 2026年4月1日を効力発生日とする株式分割(1株につき2株)が実施されますが、2026年3月31日基準日の期末配当金は、株式分割実施前の株式数を基準として行われます。

🤖 AI考察

今回の配当予想修正は、中期経営計画で掲げた株主還元方針の具体化と捉えることができます。連結配当性向30%以上という目標や年間配当金の下限設定額の逓増方針は、株主への還元姿勢を明確にするものと考えられます。また、今後の業績見通しを背景とした増配は、会社側の事業に対する一定の自信を示すものという見方もできるでしょう。

9753|IXナレッジ

1291.0

▲ +1.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- IXナレッジの2026年3月期連結業績は、売上高が24,351百万円(前期比6.7%増)、営業利益が2,207百万円(同18.2%増)、経常利益が2,318百万円(同18.9%増)、親会社株主に帰属する当期純利益が1,714百万円(同29.3%増)となりました。

- 2026年3月期の1株当たり当期純利益は179.22円を記録しました。

- 2026年3月期の年間配当金は期末配当50.00円(普通配当45円00銭、特別配当5円00銭)で、前期の40.00円から増配となりました。

- 2026年3月期末の連結財政状態において、自己資本比率は70.9%(前期末66.8%)に上昇しました。

- 2027年3月期の連結業績予想は、売上高25,102百万円(前期比3.1%増)、営業利益2,326百万円(同5.4%増)、経常利益2,397百万円(同3.4%増)、親会社株主に帰属する当期純利益1,614百万円(同△5.8%減)を見込んでいます。

🤖 AI考察

IXナレッジは、堅調なIT需要を背景に、金融機関や通信事業会社向けのシステム開発案件が拡大し、2026年3月期は増収増益を達成したと考えられます。特に親会社株主に帰属する当期純利益は、賃上げ促進税制の適用による税額控除等も寄与し、高い成長率を示しました。一方で、2027年3月期は売上高と営業利益の増加を見込んでいるものの、親会社株主に帰属する当期純利益は減益予想となっており、その背景にある要因について投資家は注目する可能性があります。

303A|G-visumo

803.0

▲ +1.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社G-visumoの2026年3月期通期決算は、売上高973,156千円(前期比17.4%増)と経常利益83,074千円(同22.6%増)で着地しました。

- 2026年1月1日にレビューツールを提供する株式会社ReviCoを吸収合併したことにより、取引社数の増加およびクロスセル効果が売上高の堅調な推移に寄与しました。

- 経常利益は、合併に伴う一時的な費用増により、業績予想に対して97.7%の着地となりました。

- 2027年3月期の通期業績予想として、売上高は1,352,000千円(前期比38.9%増)、経常利益は30,000千円(同63.9%減)を計画しています。

- 経常利益の減益は、主にAIソリューション開発への戦略的な投資増加を見込んでいるためです。

🤖 AI考察

2026年3月期の実績は、株式会社ReviCoとの合併が売上高の成長に貢献したと考えられます。一方、2027年3月期の経常利益は、AIソリューション開発への先行投資が要因で減益となる計画であり、短期的な収益性よりも中長期的な事業基盤強化を重視する姿勢が示唆されていると見られます。合併によるシナジー効果とAI投資の進捗は、今後の事業展開における重要な要素となるでしょう。

4563|G-アンジェス

53.0

▲ +1.92%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-アンジェスは2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表した。

- 売上高は前年同期比20.4%増の2億3百万円を計上。営業損失は14億96百万円(前年同期は12億55百万円の営業損失)。経常損失は11億10百万円(前年同期は12億37百万円の経常損失)、親会社株主に帰属する四半期純損失は10億82百万円(前年同期は12億47百万円の純損失)となった。

- 売上高の内訳として、早老症治療薬「ゾキンヴィ」の商品売上高が78百万円(前年同期比42.4%増)、拡大新生児スクリーニング手数料収入が1億24百万円(同9.7%増)を計上した。

- 研究開発費は前年同期比27.5%増の10億7百万円となり、主にHGF遺伝子治療用製品の米国FDAへの申請にかかる業務委託料と製造試験費用が増加した。

- 連結財政状態では、総資産が44億72百万円(前連結会計年度末比9億33百万円減)、純資産が20億23百万円(同10億52百万円減)となり、自己資本比率は43.3%(前連結会計年度末55.2%)となった。

🤖 AI考察

今回の決算では、主力の「ゾキンヴィ」の商品売上とスクリーニング手数料収入の増加により売上高が伸長しましたが、HGF遺伝子治療用製品の米国FDA申請に向けた研究開発投資が活発化したことで事業費用が増加し、営業損失が拡大したと見られます。一方で、為替差益の計上により、経常損失および四半期純損失は前年同期から縮小しており、この点が短期的な収益状況に影響を与えたと考えられます。研究開発型バイオベンチャー企業として、今後の開発動向と財務状況のバランスが注目されるでしょう。

4958|長谷川香

2933.0

▼ -0.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期(中間期)連結売上高は375億85百万円となり、前年同期比で4.9%増加しました。

- 親会社株主に帰属する中間純利益は37億49百万円で、前年同期比11.6%の増加となりました。

- 増収の主な要因として、米国子会社、マレーシア子会社の売上増加、ベトナム子会社(Hoang Anh Flavors and Food Ingredients Joint Stock Company)の連結開始が挙げられます。

- 中間純利益の増加は、為替の好影響に加え、投資有価証券売却による特別利益の計上が主な要因です。

- 通期の連結業績予想(売上高765億円、営業利益94億30百万円、経常利益100億50百万円、親会社株主に帰属する当期純利益73億20百万円)および年間配当予想(100円)は、直近に公表されたものから修正はありません。

🤖 AI考察

当中間期の連結業績は、海外子会社の売上伸長に加え、新規子会社の連結や円安による為替換算効果が売上高を押し上げたと考えられます。また、営業利益段階ではM&A関連費用があったものの、円安効果と投資有価証券売却益が最終利益を大きく改善させた点が注目されます。通期業績予想が据え置かれていることから、会社側は現状の進捗を織り込み済みと見ることができそうです。

7224|新明和工

2583.0

▼ -4.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 新明和工業株式会社は、2026年5月8日に2026年3月期の期末配当予想を修正(増配)すると発表しました。

- 1株当たりの期末配当予想は、前回予想の27円00銭から29円00銭に修正されました。

- これにより、中間配当金27円00銭を含めた当期の年間配当金は、前回予想の54円00銭から56円00銭となります。

- 今回の修正は、2026年度を最終年度とする中期経営計画におけるDOE(Dividend on Equity)3%程度の目標水準に基づき、本日公表の2026年3月期連結業績および財政状態を総合的に勘案した結果とされています。

- 年間配当金56円00銭に基づくDOEは3.1%です。

🤖 AI考察

今回の増配は、同社が中期経営計画で掲げるDOE目標水準に基づき、直近の業績と財務状況を総合的に評価した結果と考えられます。中期経営計画で安定的な増配を方針としていたことから、株主還元への意識が高い姿勢が示されたものと捉えられます。

8113|ユニチャーム

945.0

▲ +1.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ユニ・チャーム株式会社は、2026年5月8日に2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 当四半期の連結売上高は234,185百万円(前年同四半期比2.9%増)、コア営業利益は31,479百万円(同8.5%増)と増収増益を達成しました。

- 一方で、税引前四半期利益は31,391百万円(同10.2%減)、親会社の所有者に帰属する四半期利益は19,758百万円(同20.7%減)となり、基本的1株当たり四半期利益は11.40円でした。

- 2026年12月期通期の連結業績予想および年間配当予想(合計22.00円、中間11.00円、期末11.00円)は、直近公表値から修正はありません。

- アジア地域ではベビーケア商品の一部でダウントレード傾向が継続するものの、中国市場では収益性が改善し、業績に回復の兆しが見られると報告されています。

🤖 AI考察

ユニ・チャームの2026年12月期第1四半期決算は、売上高とコア営業利益が堅調に増加したものの、税引前利益と親会社帰属利益は減少しました。これは、事業活動による収益性は向上している一方で、為替変動やその他の財務要因が純利益に影響を与えた可能性が考えられます。通期の連結業績予想が据え置かれていることから、会社側は期初の計画に対する自信を維持しているという見方もできます。

8996|ハウスフリーダム

1025.0

▼ -0.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハウスフリーダムは、2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 連結経営成績は、売上高2,741百万円(前年同四半期比12.8%減)、営業利益94百万円(前年同四半期は営業損失22百万円)、経常利益53百万円(同経常損失56百万円)、親会社株主に帰属する四半期純利益31百万円(同四半期純損失49百万円)となりました。

- 売上高は減少したものの、営業利益、経常利益、親会社株主に帰属する四半期純利益は前年同期の損失から黒字に転換しました。

- 通期の連結業績予想は、2026年2月9日発表の予想から変更はありません。

- 期末の連結財政状態は、総資産が18,048百万円(前連結会計年度末比1,041百万円増)、純資産が3,676百万円(同182百万円減)、自己資本比率が20.4%(同22.7%)となりました。

🤖 AI考察

第1四半期の連結決算では、売上高は前年同期を下回ったものの、営業利益以下は黒字転換を果たしました。これは、不動産分譲事業の販売戸数減少による売上減影響があった一方で、前年同期に計上されていた営業活動に伴う一過性のコストが当期には発生しなかったことが主な要因と考えられます。また、不動産仲介事業が堅調に推移し、不動産賃貸事業も概ね計画通りに進捗したと報告されており、事業ポートフォリオにおける安定性が注目される点です。

9339|コーチ・エィ

1249.0

▲ +1.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~3月31日)の連結売上高は7億98百万円(前年同期比1.6%減)となりました。

- 営業利益は19百万円、経常利益は25百万円、親会社株主に帰属する四半期純利益は6百万円となり、前年同期の損失から黒字転換しました。

- 売上原価は前期のコーチ育成注力に伴う人件費減少により前年同期比7.0%減、販売費及び一般管理費も業務効率化推進等に伴う人件費や派遣料の減少で同3.0%減となりました。

- 営業外収益は為替差益3百万円や受取利息2百万円などにより6百万円超を計上し、前年同期の2百万円から増加しました。

- 通期の連結業績予想および年間配当予想については、2026年2月10日発表の内容から変更はありません。

🤖 AI考察

- 前年同期の赤字から、主要な利益項目がすべて黒字転換した点は注目される結果です。

- 売上高は微減ながらも、人件費などのコスト削減が利益改善に寄与したと考えられます。

- 下半期に大型案件の売上化を予定していることや、為替差益を含む営業外収益が業績を支えていると見ることができます。

9376|ユーラシア

808.0

▼ -4.94%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ユーラシア旅行社は、2026年9月期第2四半期(中間期)の連結決算を発表しました。

- 当中間期の連結営業収益は2,502百万円で、前年同期比11.2%の増加となりました。

- 一方で、営業利益は△21百万円の損失を計上し、前年同期の営業利益24百万円から減益となりました。経常利益および親会社株主に帰属する中間純利益も損失を計上しています。

- 減益の要因として、2026年2月28日の米国・イスラエルによるイラン攻撃の影響を受けたツアー催行中止と顧客の安全な帰国費用の発生、および期初からの円安傾向による仕入原価の増加が挙げられています。

- 2026年9月期通期の連結業績予想および年間配当予想50.00円(中間25.00円、期末25.00円)は、直近の公表内容から修正されていません。

🤖 AI考察

当中間期は売上高の増加を達成したものの、地政学的リスクと円安によるコスト増が利益を圧迫したと見られます。一方で、創業40周年記念商品の充実や人材採用の強化といった成長に向けた取り組みは継続されている状況です。通期業績予想が据え置かれていることから、会社側は下半期での挽回を目指している可能性が示唆されます。

9413|テレ東HD

3995.0

▼ -0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社テレビ東京ホールディングスは2026年5月8日開催の取締役会で、2025-27中期経営計画の計数計画を上方修正することを決定した。

- 2025年度の売上高計画を当初1,570億円から1,649億円へ、営業利益計画を80億円から114億円へ、当期純利益計画を63億円から77億円へそれぞれ引き上げた。

- 2026年度および2027年度についても、売上高、営業利益、当期純利益、ROEの計画値をそれぞれ上方修正した。

- 上方修正の背景には、「アニメ・配信」セグメントの好調なロイヤリティ売上(特に「NARUTO/BORUTO」関連)や、放送事業におけるCM単価の引き上げが寄与し、2025年度の売上高、営業利益、経常利益、純利益が過去最高を更新したことがある。

- 株主還元方針を強化し、連結ベースの配当性向を35%を目途、総還元性向を40%程度を目指すことを決定。従来設けていた下限配当20円との方針は撤廃した。

🤖 AI考察

- 中期経営計画の上方修正は、主要な成長エンジンである「アニメ・配信」セグメントが想定以上に好調に推移していることを示唆していると考えられます。

- 配当性向の引き上げと総還元性向の導入、下限配当の撤廃は、利益成長に連動した株主還元の強化姿勢を明確にするものと見られます。

- これらの変更は、コンテンツ・IPを軸とした「CaaS」戦略の進展と、グローバルIPメディアへの進化に向けた取り組みが、今後の企業価値向上にどのように影響するかという点で注目される可能性があります。

9421|エヌジェイHD

663.0

▼ -0.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エヌジェイホールディングスは、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算を発表しました。

- 連結累計期間の売上高は7,579百万円となり、前年同期比で13.2%増加しました。

- 同期間の営業利益は123百万円を計上し、前年同期比520.9%の大幅な増益となりました。

- 経常利益は102百万円(前年同期は5百万円の経常利益)を達成しました。

- 親会社株主に帰属する四半期純損失は8百万円(前年同期は15百万円の純損失)に縮小しました。

- 2026年6月期通期の連結業績予想については、売上高9,910百万円、営業利益150百万円、経常利益130百万円、親会社株主に帰属する当期純利益110百万円を据え置いています。

🤖 AI考察

第3四半期連結累計期間において、売上高および営業利益が前年同期を大幅に上回る結果となりました。ゲーム事業における海外対応業務の拡大やモバイル事業における新規出店と既存店の堅調な販売が、増収増益に寄与したと考えられます。親会社株主に帰属する四半期純損失が前年同期から縮小した点も注目されます。

3823|WHY HOW DO

42.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- WHY HOW DOは、株式会社コーウェルの簡易株式交換による完全子会社化における株式交換比率を決定しました。

- 株式交換完全親会社をWHY HOW DO、株式交換完全子会社を株式会社コーウェルとする簡易株式交換です。

- 株式交換比率は、コーウェルの普通株式1株に対し、WHY HOW DOの普通株式2,259.433株を割り当てます。

- 本株式交換により交付されるWHY HOW DOの普通株式の総数は、計1,093,500株です。

- 株式交換比率は、コーウェルの普通株式の価値103,305.785円を、基準時(2026年5月8日午後3時30分時点)におけるWHY HOW DOの普通株式の直近1ヶ月の株価の終値平均45.722円で除して算出されました。

🤖 AI考察

WHY HOW DOによるコーウェルの完全子会社化は、グループ全体の事業ポートフォリオや収益構造に影響を与える可能性があります。決定された株式交換比率は、買収の条件や双方の企業価値評価に基づいています。これにより、今後の経営戦略やシナジー効果の実現に向けた進捗が注目されるでしょう。

7273|イクヨ

651.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社イクヨは、2026年5月8日開催の取締役会において、デジタルアセット証券株式会社(DA証券)の株式99.7%を取得し、子会社化することを決議しました。

- 本株式取得の目的は、デジタル領域における事業基盤の強化および新たな収益機会の創出であり、暗号資産の運用やマイニング事業、Web3領域での外部アライアンス強化などが挙げられています。

- DA証券の取得価額は1,490百万円です。

- DA証券は金融商品取引業を営み、直近3期(2023年3月期から2025年3月期)において、売上高は増加傾向にあるものの、営業利益、経常利益、当期純利益はいずれも赤字を計上しています。

- 株式譲渡契約締結日は2026年6月24日(予定)です。

🤖 AI考察

本件は、株式会社イクヨがデジタルアセット分野への本格的な参入を企図し、金融商品取引業者であるDA証券を子会社化する動きと捉えられます。これにより、同社は暗号資産やWeb3関連事業の中核的な体制を構築し、新たな成長戦略を推進する可能性が考えられます。子会社となるDA証券がこれまで赤字を計上していることから、今後の事業展開やシナジー創出の進捗が注目されるポイントとなり得ます。

7578|ニチリョク

103.0

▲ +0.98%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ニチリョクは、非上場の親会社である株式会社アリスタゴラ・アドバイザーズの決算内容を2026年5月8日に開示した。

- 親会社である株式会社アリスタゴラ・アドバイザーズは、投資ファンドの運営を事業内容とし、ニチリョクの議決権の34.66%を直接保有するバリューアップ・ファンド投資事業有限責任組合の無限責任組合員である(2026年3月31日現在)。

- 株式会社アリスタゴラ・アドバイザーズの2025年12月31日現在の貸借対照表では、資産合計717,354千円、負債合計638,193千円、純資産合計79,161千円を計上した。

- 同社の2025年1月1日から12月31日までの損益計算書では、売上高251,946千円、営業利益38,548千円、経常利益24,403千円、当期純損失50,598千円を計上した。

- アリスタゴラ・アドバイザーズの代表取締役会長である篠田丈氏はニチリョクの取締役会長を、同社取締役の三宅哲夫氏はニチリョクの社外取締役を兼職している(いずれも2026年3月31日現在)。

🤖 AI考察

ニチリョクが非上場の親会社の決算情報を開示することは、投資家が連結対象ではない親会社の財務状況やニチリョクとの関係性を把握する上で重要な情報提供の一つと考えられます。親会社の当期純損失は、その事業運営における特定の期間の業績を示すものであり、今後のニチリョクの経営戦略や方針に影響を与える可能性があるため、注目される点と言えるでしょう。また、親会社の人事とニチリョクの役員が兼職していることから、グループ全体のガバナンス体制の透明性維持に資する情報として捉えられます。

8798|アドバンスクリエイト

177.0

▼ -0.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アドバンスクリエイトは2026年5月8日開催の取締役会で、第三者委員会の設置を決議しました。

- 外部機関からの指摘により、同社および完全子会社である株式会社保険市場において、2020年9月期から2024年9月期に係る過年度の一部の広告取引、ソフトウェアの資産計上等で不適切な会計処理の疑義が発覚しています。

- 第三者委員会は、委員長に白井 真 弁護士、委員に永井 克 弁護士・公認不正検査士、髙木 明 公認会計士の3名で構成されます。

- 当初2026年5月15日に予定していた2026年9月期第2四半期決算短信の開示は延期され、半期報告書の提出期限延長申請も検討されています。

- 同社は現時点で、本件が過年度の業績に関するものに限り、当期業績に与える影響は軽微であると見込んでいます。

🤖 AI考察

外部機関からの指摘により、複数年度にわたる会計処理の疑義が発覚したことは、企業の内部管理体制が問われる状況と考えられます。第三者委員会による詳細な調査結果とその後の企業の対応は、今後の経営状況や信頼回復に向けた重要な要素となるでしょう。決算発表の延期は、投資家への情報開示が一時的に遅れることを意味しており、今後の開示日程が注目されます。

4970|東洋合成

15820.0

▼ -3.89%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(非連結)の売上高は41,956百万円(前期比8.5%増)、営業利益は3,668百万円(同10.6%減)、経常利益は3,592百万円(同10.1%減)、当期純利益は2,692百万円(同17.9%減)となりました。

- 同期末の総資産は66,949百万円、純資産は27,452百万円、自己資本比率は41.0%となりました。

- 年間配当金は、2026年3月期が40.00円(前期は45.00円)、2027年3月期(予想)が50.00円とされています。

- 2027年3月期(通期)の業績予想は、売上高47,500百万円(前期比13.2%増)、営業利益5,000百万円(同36.3%増)、経常利益4,600百万円(同28.0%増)、当期純利益3,200百万円(同18.8%増)と発表されました。

- 2026年3月期の増収は先端半導体向け材料の需要拡大および高純度溶剤の販売好調によるものです。一方、減益は大型設備および生産情報システムの稼働に伴う減価償却費や人員増強等の固定費増加が要因とされています。

🤖 AI考察

- 2026年3月期は売上高が増加したものの、先行投資による固定費増加が利益を圧迫したと見られます。

- しかし、2027年3月期には売上高および各利益が大幅な増益予想となっており、新規設備投資による生産能力増強や高付加価値品の販売増加が収益に貢献すると考えられます。

- 配当も増配予想となっており、来期の業績回復への自信の表れと捉えることもできます。

7980|重松製作

900.0

▲ +0.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の売上高は155億93百万円(前期比10.5%増)となり、過去最高額を記録した。

- 営業利益は10億54百万円(同1.4%減)、経常利益は9億33百万円(同15.0%減)、当期純利益は7億2百万円(同10.0%減)となった。

- 利益減少の主な要因として、材料費・労務費の増加、第二船引事業所第三工場竣工に伴う費用負担、販売費及び一般管理費の増加、営業外費用としてシンジケートローン手数料1億円の計上等が挙げられている。

- 2026年3月期の期末配当金は1株当たり15円で、年間配当金も15円であった。

- 2027年3月期通期の業績予想は、売上高158億円(前期比1.3%増)、営業利益11億円(同4.3%増)、経常利益10億20百万円(同9.3%増)、当期純利益7億30百万円(同4.0%増)を見込んでいる。

🤖 AI考察

売上高は過去最高を更新したものの、材料費や労務費の増加、新工場関連費用、販売管理費の増加などにより利益は減少しました。新たな事業所の竣工や基幹システムの切り替えといった投資が先行した形と捉えられ、来期にはこれらの投資効果が利益改善に寄与するかどうかが注目されるでしょう。2027年3月期の業績予想では増収増益を見込んでおり、事業環境の変化への対応と成長戦略の進捗が今後のポイントと考えられます。

9444|トーシンHD

327.0

▼ -0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社トーシンホールディングスは、2026年5月8日開催の取締役会で東京地方裁判所への会社更生手続開始の申立てを決議し、同日申立てを行い、開始決定がされました。

- これに伴い、会社更生法の規定に基づき、当社の決算期(事業年度の末日)が変更されました。

- 第41期の事業年度の末日は、定款上の毎年4月30日から2026年5月8日に変更されました。

- 第41期は2026年5月1日から2026年5月8日までの8日間となります。

- 第42期は2026年5月9日から、会社更生法に基づく更生計画認可の時(但し、その時までに会社更生手続が終了したときは、その終了の日)までとなります。

🤖 AI考察

会社更生手続開始決定に伴う決算期変更は、会社更生法の規定に基づく法的な要請であると考えられます。これにより、直近の事業年度が極めて短期間となるため、今後の財務報告のスケジュールや内容に影響を与える可能性があります。投資家は、会社更生手続全体の進捗や、別途公表される再建計画の内容を注視する必要があるでしょう。

4335|IPSHD

1250.0

▼ -1.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期(累計)の連結売上高は27億88百万円(前年同期比4.1%増)、営業利益は3億6百万円(同20.1%増)、経常利益は3億6百万円(同20.7%増)、親会社株主に帰属する四半期純利益は1億85百万円(同6.8%増)となりました。

- 期末の連結財政状態において、総資産は30億51百万円、純資産は17億87百万円となり、自己資本比率は57.6%でした。

- 2026年6月期の通期連結業績予想は、売上高38億0百万円、営業利益3億64百万円、経常利益3億60百万円、親会社株主に帰属する当期純利益2億52百万円と、直近の公表値から修正はありません。

- 年間配当金予想(期末)は38.00円で、直近の配当予想からの修正はありません。

- 当四半期連結累計期間において、株式会社アイ・ピー・エスを連結範囲に新規追加しました。

🤖 AI考察

- 当第3四半期連結累計期間においては、売上高および各段階利益が前年同期比で増加し、増収増益を達成しました。

- この結果は、製造業におけるクラウドERP導入やスマート工場支援サービス、サイバーセキュリティ対策への取り組みが奏功したことによるものと考えられます。

- 通期連結業績予想および配当予想が据え置かれていることから、会社側は期初の計画通りに業績が推移していると見ていると解釈できます。

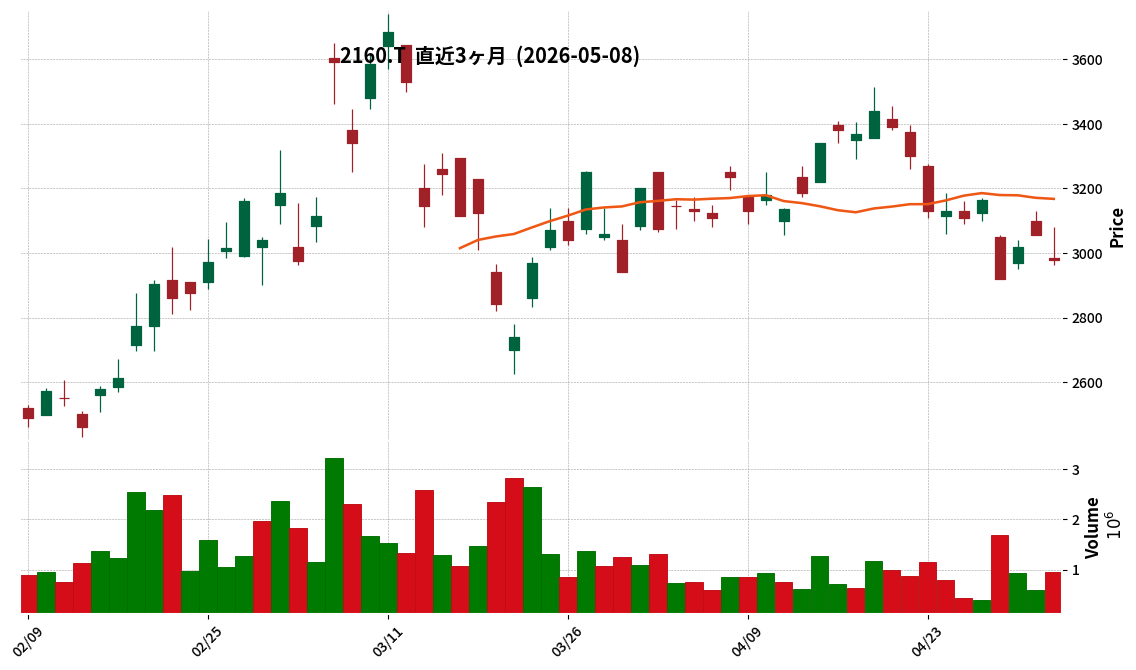

2160|G-GNI

2979.0

▼ -2.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-GNIの子会社Gyre Therapeuticsは、2026年度第1四半期(2026年1月1日~3月31日)の財務実績および事業アップデートを公表しました。

- 同四半期の収益は22.5百万ドル(前年同期22.1百万ドル)でしたが、営業利益は(9.4)百万ドルの損失(前年同期2.3百万ドルの利益)となりました。これは、Cullgen買収アドバイザリー業務費用2.5百万ドル、Gyre株式報酬費用の増加2.1百万ドル、販促並びにF351の商用化に向けた初期準備活動2.9百万ドル、研究開発費の増加3.6百万ドルなどにより、総営業費用が12.1百万ドル増加したことが要因です。

- 主要な事業進捗として、F351(肝線維症治療薬)は2026年3月に中国国家薬品監督管理局(NMPA)より優先審査の指定を受け、同月に中国医薬品評価センター(CDE)へ新薬承認申請(NDA)が提出されました。米国では、2026年末までにF351のIND(新薬臨床試験開始)を提出する予定です。

- Gyre社は2026年5月にCullgen Inc.の買収を約300百万ドル(株式交換)により完了し、標的タンパク質分解(TPD)誘導剤およびデグレーダー抗体薬物複合体(DAC)技術を獲得しました。

- Gyre社は2026年度通期収益目標として100.5百万ドル~111.0百万ドル(日本円参考値:約16,000~17,600百万円)を維持しています。

🤖 AI考察

Gyre社の2026年第1四半期は、売上高は前年同期比で微増したものの、Cullgen買収関連費用やF351の商用化に向けた初期準備、研究開発費の増加といった戦略的投資により、営業損失が拡大したと読み取れます。F351の中国での優先審査指定とNDA提出、米国でのIND提出計画は、パイプライン開発の進展を示しており、Cullgen買収による技術ポートフォリオの拡充と合わせて、今後の事業成長に向けた基盤強化の動きと捉えることができます。これらの進捗が、通期収益目標の達成にどのように寄与していくか、引き続き注目されるポイントとなりそうです。

6877|OBARA-G

5760.0

▼ -2.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- OBARA-GROUP株式会社は、2026年9月期第2四半期(中間期)連結決算(2025年10月1日~2026年3月31日)を発表しました。

- 中間期連結業績は、売上高360億67百万円(前年中間期比27.9%増)、営業利益60億33百万円(同46.8%増)、経常利益61億78百万円(同40.7%増)、親会社株主に帰属する中間純利益38億77百万円(同31.8%増)となりました。

- セグメント別では、溶接機器関連事業の売上高は202億44百万円(18.8%増)、平面研磨装置関連事業の売上高は120億25百万円(30.7%増)、電気機器関連事業の売上高は37億98百万円(前年第2四半期3ヵ月比93.7%増)を記録しました。

- 連結財政状態において、総資産は1,046億62百万円(前連結会計年度末比8億32百万円増加)、純資産は744億70百万円(同2億9百万円減少)、自己資本比率は71.0%でした。

- 2026年9月期の通期連結業績予想および配当予想(中間配当60.00円、期末配当90.00円、合計150.00円)は、直近公表されている内容から修正はありません。

🤖 AI考察

当中間期決算は、売上高、各利益ともに大幅な増益を達成しました。特に平面研磨装置関連事業が前年同期比で営業利益101.4%増を記録するなど、各事業セグメントが堅調に推移していることがうかがえます。通期業績予想の修正がない点については、今後の市場環境や後半の事業計画達成状況が注目されると考えられます。

9973|KOZOHD

25.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期の連結売上高は4,923百万円となり、前年同期比6.5%増加しました。

- 同四半期の連結営業利益は△66百万円、経常利益は△47百万円、親会社株主に帰属する四半期純利益は△56百万円となり、前年同期の各損失から赤字幅が拡大しました。

- 2026年12月期第1四半期末時点の連結純資産は616百万円(2025年12月期末比220百万円増)、自己資本比率は10.9%(2025年12月期末比4.3ポイント増)となりました。

- 2026年12月期通期の連結業績予想は、売上高20,500百万円、営業利益102百万円、経常利益102百万円、親会社株主に帰属する当期純利益52百万円で、直近に公表された予想からの修正はありません。

- 当第1四半期連結会計期間より、事業管理区分の見直しに伴い「小売事業」を「小売・販売事業」に名称変更し、デリズを「小売・販売事業」に変更、また「海外事業」を新たに区分追加しました。

🤖 AI考察

売上高は前年同期比で増加したものの、利益段階では赤字が拡大している状況が示されています。一方で、純資産や自己資本比率は改善しており、財務基盤の強化に向けた動きが見られます。通期の業績予想が据え置かれていることから、会社としては今後の挽回を見込んでいると考えられます。

3083|スターシーズ

1162.0

▼ -0.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- スターシーズは2026年2月期の連結決算において、売上高10,382百万円(前期比103.2%増)、営業利益184百万円、経常利益160百万円、親会社株主に帰属する当期純利益58百万円を計上し、前期の赤字から黒字に転換しました。

- 2026年2月期の期末配当金は、普通配当5円00銭に加え、新規事業開始記念配当5円00銭を実施し、年間合計で10円00銭となりました。

- 2027年2月期の連結業績予想では、売上高26,000百万円(前期比159.5%増)、営業利益1,100百万円(同452.7%増)、経常利益900百万円(同414.2%増)、親会社株主に帰属する当期純利益500百万円(同693.6%増)を見込んでいます。

- 経営体制を持株会社体制へ移行し、セレクト衣料品等販売事業とブランド衣料品等販売事業を新設分割で承継させました。また、従来の「衣料品等事業」に加え、新たに「系統用蓄電池事業」および「GPUサーバー等事業」を開始しています。

🤖 AI考察

スターシーズの2026年2月期連結決算は、大幅な増収と黒字転換を達成しており、これは事業構造の再編と新規事業への参入が業績に貢献した可能性が考えられます。特に、持株会社体制への移行と「系統用蓄電池事業」「GPUサーバー等事業」の開始は、今後の企業価値向上に向けた経営戦略の転換点として注目されるでしょう。2027年2月期の連結業績予想も大幅な増益を見込んでおり、これらの新規事業が今後の成長を牽引する可能性があります。

8158|ソーダニッカ

1045.0

▲ +0.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ソーダニッカ株式会社は2024年5月8日、「2026年3月期 決算説明資料」の一部訂正を発表しました。

- 訂正内容は、7頁に記載の連結貸借対照表における純資産の部の【変動要因】について、「+4,157」から「+4,239」へ修正されました。

- また、10頁に記載の株主還元の状況における2027年3月期の予想配当性向が、「40.2%」から「41.0%」へ修正されました。

- 今回の訂正は、作成過程における誤記によるものと説明されています。

🤖 AI考察

- 今回の訂正は、開示資料に記載された数値の誤記を修正するものです。

- 連結貸借対照表の純資産の部が上方修正され、また2027年3月期の予想配当性向が引き上げられた点は、投資家にとって企業の財務状況および株主還元方針を評価する上で影響を与える可能性があります。

- これらの修正は、企業の基本的な財務健全性や株主への還元姿勢を再確認する上で重要な情報となると考えられます。

2678|アスクル

1172.0

▼ -1.68%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アスクル株式会社は、2026年5月8日に、その他の関係会社であるLINEヤフー株式会社が発表した2025年度通期及び第4四半期決算説明会プレゼンテーション資料に、アスクルに関する記載があったことをお知らせしました。

- LINEヤフー株式会社が発表した資料によると、2025年度通期(2025年4月1日~2026年3月31日)のアスクルBtoB事業(インターネット経由)の売上高(eコマース取扱高)は18,660億円で、前年度の17,506億円から6.6%増加しました。

- 同資料における2025年度通期のアスクル連結営業利益は167億円を計上し、前年度の-176億円(営業損失)から改善しました。

- アスクル株式会社は、LINEヤフー株式会社と自社の連結会計期間が異なり、また両社の会計基準(アスクルは日本基準、LINEヤフーはIFRS)も異なるため、LINEヤフー資料中のアスクルに関する数値は、アスクルが公表する決算数値とは合致しないと明記しています。

- 2026年3月末時点でのLINEヤフー株式会社が保有するアスクル株式の公正市場価値は468億円と記載されています。

🤖 AI考察

アスクルがLINEヤフーの決算資料から自社関連情報を抜粋して開示することは、LINEヤフーが主要な関係会社であるため、投資家にとって自社の業績を多角的に把握する上で重要な情報提供と考えられます。両社の会計期間や会計基準が異なることから、LINEヤフー資料中のアスクル関連数値は参考情報として捉え、アスクルが別途公表する自社決算数値との比較には注意が必要であると示唆されます。特に、BtoB事業の取扱高成長や営業利益の改善傾向は、LINEヤフーの視点から見たアスクル事業の動向を示すものとして注目される可能性があります。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント