📌 本日のピックアップ

本日は15件のIR情報をお届けします。中でもタムラ製(6768)、ダブルスタンダード(3925)、大日精化(4116)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

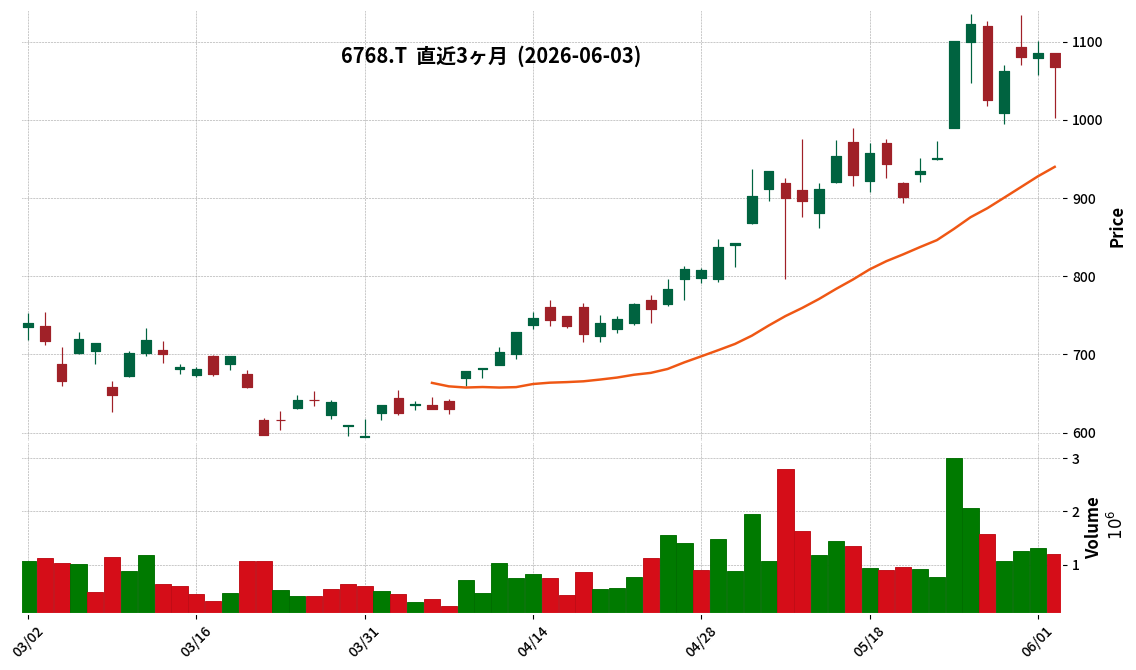

6768|タムラ製

1067.0

▼ -1.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社タムラ製作所は、2026年5月11日に発表した「2026年3月期決算短信[日本基準](連結)」の一部訂正を2026年6月3日に公表しました。

- 訂正の理由は、公表後に連結キャッシュ・フロー計算書および個別貸借対照表において訂正すべき事項が判明したためです。

- 訂正後の数値データも合わせて送信されており、訂正箇所は下線で表示されています。

- 他の連結財務諸表への影響はないとされています。

- 訂正前の資料では、2026年3月期の連結キャッシュ・フロー計算書の営業活動によるキャッシュ・フローは3,320百万円、投資活動によるキャッシュ・フローは△5,271百万円、財務活動によるキャッシュ・フローは316百万円、現金及び現金同等物期末残高は18,096百万円と記載されていました。

🤖 AI考察

本訂正は、2026年3月期の連結キャッシュ・フロー計算書および個別貸借対照表に影響を与えるものであり、財務諸表の正確性を確保するための措置と考えられます。連結損益計算書や連結包括利益計算書など、他の連結財務諸表に影響がない点は、訂正範囲が限定的であることを示唆しています。投資家は、今回の訂正が企業のキャッシュフローや個別財務状況に与える具体的な影響について、訂正後の全文を確認することが重要です。

3925|ダブルスタンダード

1173.0

▼ -0.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ダブルスタンダードは、2026年5月13日に発表した「2026年3月期 決算短信[日本基準](連結)」の一部訂正を2026年6月3日に公表しました。

- 訂正の理由は、「1.2026年3月期の連結業績(2025年4月1日~2026年3月31日)」の「(2)連結財政状態」における(参考)自己資本の2026年3月期数値が誤って記載されていたためです。

- 訂正前の「(参考)自己資本 2026年3月期」は6,712百万円でしたが、訂正後は6,679百万円となります。

- この訂正による業績数値(売上高、営業利益、経常利益、親会社株主に帰属する当期純利益など)及び連結貸借対照表・連結損益計算書への影響はございません。

- XBRLデータについても訂正後の数値データが送信されています。

🤖 AI考察

本訂正は、決算短信における特定の参考数値の誤記載に関するものであり、企業の連結業績や主要な財務諸表への影響はないと発表されています。このような訂正は、情報開示の正確性を保つための手続きと捉えることができます。投資家は、主要な財務指標に変更がないことを確認し、企業の継続的な情報管理体制を評価する一つの要素として捉えると考えられます。

4116|大日精化

1015.0

▲ +0.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大日精化工業株式会社は、2026年3月期の連結決算において、売上高1,242億円(前期比0.4%減)、営業利益76億円(前期比8.6%増)を計上しました。

- セグメント別では、カラー&ファンクショナルプロダクトの売上高は690億円(前期比2.6%増)、営業利益は41億円(前期比32.1%増)でした。

- 2027年3月期の連結業績予想として、売上高1,266億円(前期比1.9%増)、営業利益84億円(前期比10.4%増)を見込んでいます。

- 2026年3月期の1株当たり年間配当金は220円(普通配当190円+特別配当30円)と発表されました。

- 2027年3月期の1株当たり年間配当金予想は55円(普通配当47.5円+特別配当7.5円)であり、これは2026年4月1日付での1株を4株とする株式分割を考慮した金額です。

🤖 AI考察

2026年3月期決算では、売上高は微減ながらも営業利益が増益となった点が注目されます。これは、原材料価格の高止まりがあった中でも、販売価格の是正や高付加価値製品へのシフトが寄与したためと考えられます。2027年3月期の業績予想では、自動車向けや液晶ディスプレイ向け製品の堅調な推移が引き続き見込まれており、安定的な成長戦略が示唆されていると考察できます。

5248|G-テクノロジーズ

447.0

▲ +1.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社G-テクノロジーズは、2026年6月3日開催の取締役会において、株主優待制度の変更を決議した。

- 優待品の変更理由は、多様な株主の要望を勘案したものとされている。

- 現行の優待品は「QUOカードPay」であったが、変更後は「選べるe-GIFT」となる。

- 継続保有期間および保有株式数の条件(6ヶ月以上継続して1,000株以上、または24ヶ月以上継続して1,000株以上)に変更はない。

- 優待内容は、QUOカードPayの25,000円または30,000円が、「選べるe-GIFT」25,000円分または30,000円分に変更される。

- 「選べるe-GIFT」は全日空商事株式会社が提供するデジタルギフトサービスであり、有名電子マネーへの交換が可能となる。

- 変更は2026年7月31日を基準日とする株主優待制度から適用され、株主優待商品の発送は2026年9月下旬を目途に行われる予定。

🤖 AI考察

今回の株主優待品変更は、QUOカードPayから「選べるe-GIFT」への移行により、株主が受け取るデジタルマネーの選択肢が広がり、優待利用の利便性向上を図るものと考えられます。株主構成や株主の利用実態を考慮した制度の見直しとして、今後の株主エンゲージメントにどのような影響があるか注目されます。

1871|ピーエス

2079.0

▼ -0.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ピーエス・コンストラクション株式会社は、2026年6月3日付で「2026年3月期決算説明会資料」の一部訂正を発表しました。

- 訂正対象は、2026年6月2日に公表された決算説明会資料です。

- 訂正箇所は、P11「財務指標」およびP15「セグメント別業績予想」の記載内容です。

- 訂正内容は、下線で示されており、訂正前と訂正後の資料が併記されています。

- 具体的な訂正内容はPDF資料に画像で示されており、数値やグラフのデータが修正されています。

🤖 AI考察

本訂正は、先日公表された決算説明会資料に誤りがあったことを修正するものです。P11の財務指標およびP15のセグメント別業績予想に関する数値が訂正されており、投資家は最新かつ正確な情報に基づいて業績を評価する必要があると考えられます。このような訂正は、情報開示の正確性確保のために重要であり、投資家にとっては発表された数値を再確認する機会となるでしょう。

3083|スターシーズ

1025.0

▲ +2.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- スターシーズは2026年6月3日、2027年2月期第2四半期(中間期)の連結業績予想を上方修正すると発表しました。

- 修正後の第2四半期(中間期)の売上高は8,600百万円(前回発表予想比43.3%増)、営業利益は280百万円(同12.0%増)、経常利益は230百万円(同15.0%増)、親会社株主に帰属する中間純利益は150百万円(同15.4%増)です。

- 修正の主な理由として、系統用蓄電池事業が好調に推移していること、GPUサーバー等事業においてサーバー等の販売に係る受注を当初計画よりも大幅に前倒しで獲得し、売上計上が見込まれることを挙げています。

- 衣料品等事業は概ね当初計画どおりに推移しています。

- 2027年2月期通期業績予想は、現時点では変更していません。

🤖 AI考察

今回の上方修正は、特にGPUサーバー等事業における受注の前倒し計上が中間期の業績を大きく押し上げた結果と考えられます。一方で、通期予想を据え置いている背景には、成長加速に向けた人材投資や新規事業投資の可能性が影響していると見られます。上期の進捗が好調であることから、今後の通期業績予想の動向も注視する価値があるでしょう。

9220|エフビー介護サービス

1217.0

▼ -0.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エフビー介護サービスは2026年3月期において、売上高11,533百万円(前期比5.2%増)と経常利益826百万円(前期比21.7%増)が過去最高を記録しました。

- 親会社株主に帰属する当期純利益は464百万円(前期比14.3%増)となりました。

- 2027年3月期の配当予想を1株あたり5円増配し、年間配当額が38円から43円になる計画を発表しました。これにより、2期連続の増配となります。

- 2026年3月期中に重度訪問介護事業から撤退し、また介護事業において減損損失を計上しました。

- 中期経営計画において、新規介護事業所の建設は高コストで難しい状況とし、今後は同業者へのM&Aを重点に置く方針を示しました。

🤖 AI考察

エフビー介護サービスは、厳しい経営環境下で売上高と経常利益が過去最高を達成し、2期連続の増配計画を発表した点が注目されます。一方で、重度訪問介護からの撤退や介護事業での減損損失計上は、事業ポートフォリオの見直しと効率化への意識が高まっていることを示唆していると考えられます。今後は、M&Aを主軸とした中期経営計画の進捗と、収益性改善に向けた取り組みが投資家にとっての主要なモニタリングポイントとなるでしょう。

342A|F-光貴

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社F-光貴は、2026年3月期決算短信(非連結)の一部訂正を発表しました。

- 訂正の理由は、2026年5月14日に開示された決算短信の公表後、決算数値確定に向けた精査の過程で、税金計算に係る処理の一部に誤りが判明したためです。

- これに伴い、関連する数値等が訂正されました。

- 訂正箇所は下線で示されており、訂正後の内容のみ全文で記載されています。

- 訂正後の2026年3月期当期純利益は122百万円(前期比13.3%増)となりました。

- 訂正後の2026年3月期1株当たり当期純利益は525.02円(前期比13.3%増)となりました。

🤖 AI考察

本訂正は、税金計算の誤りに起因するものであり、開示済みの決算数値に影響を与える可能性があります。投資家は、今回の修正が同社の財務状況や業績見通しに与える影響について、訂正後の数値を確認することが重要と考えられます。

3908|コラボス

298.0

▲ +0.34%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社コラボスは、2026年3月期の通期決算補足説明資料を発表しました。

- 2026年3月期の売上高は1,699百万円で、前事業年度比で207百万円(10.9%)減少しました。

- 営業利益は74百万円で、前事業年度比で1百万円(1.6%)減少しました。

- 経常利益は52百万円で、前事業年度比で50百万円(48.9%)減少しました。これは主に株主優待引当金繰入額の計上によるものです。

- 当期純利益は101百万円で、前事業年度比で43百万円(30.2%)減少しました。新株予約権戻入益25百万円の計上や法人税等調整額(益)が影響しました。

- 独自サービス「VLOOM」は売上高が前年比101.7%増の116百万円に伸長し、付加的サービス(UZ, GOLDEN LIST, GROWCE)も増加しました。

- 「@nyplace」や「COLLABOS PHONE」などの現有サービスは、既存顧客の業務縮小やコスト削減、他サービスへの切り替え等により売上高が減少しました。

🤖 AI考察

コラボスの2026年3月期決算は、全体の売上高は減少したものの、独自サービスの顕著な成長が確認されました。特に「VLOOM」は売上高が倍増しており、AI活用や大規模案件対応への市場ニーズに対応できている可能性が示唆されます。一方で、現有サービスの売上減が全体の減収に大きく影響しており、サービスポートフォリオの転換が課題となっていると考えられます。

8057|内田洋行

1988.0

▼ -2.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社内田洋行は、2026年7月期第3四半期連結累計期間(2025年7月21日~2026年4月20日)の連結業績を発表しました。

- 売上高は3,143億7千3百万円(前年同期比34.2%増)、営業利益は159億2千4百万円(同35.0%増)、経常利益は167億1千万円(同35.5%増)、親会社株主に帰属する四半期純利益は121億7千8百万円(同45.1%増)を計上しました。

- 当第3四半期連結累計期間における売上高および各利益項目は、いずれも過去最高となりました。

- 2026年7月期の連結業績予想は上方修正され、売上高421,000百万円(前回予想比+3.0%)、営業利益15,400百万円(同+14.9%)、経常利益16,300百万円(同+14.0%)、親会社株主に帰属する当期純利益11,500百万円(同+21.1%)となりました。

- 年間配当予想も修正され、2026年7月期の期末配当金は1株当たり72円00銭(株式分割考慮後)と発表されました。

🤖 AI考察

内田洋行の第3四半期決算は、GIGAスクール構想に伴う端末更新需要や自治体DX関連事業、民間企業のオフィス構築・ソリューション導入が寄与し、大幅な増収増益を達成したと見られます。通期業績予想の上方修正および年間配当予想の増額修正は、堅調な事業環境と既存事業の好調な推移を反映していると考えられます。これらの結果は、同社の「働く」と「学ぶ」を支えるソリューション提供が市場ニーズに合致していることを示唆しているかもしれません。

9235|G-売れるネットG

532.0

▼ -0.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-売れるネットGは、コールセンターおよびBPO事業会社「株式会社Step y’s」の株式取得(子会社化)に関する基本合意書締結について、変更・経過開示を行った。

- 当初2026年5月下旬とされていた株式譲渡契約締結日が、2026年6月下旬(予定)に変更された。

- 当初2026年5月下旬とされていた株式譲渡実行日が、2026年6月下旬(予定)に変更された。

- 取締役会決議日は2026年4月13日で変更はない。

- 変更の理由として、本件株式取得に係る諸手続等に時間を要していることが挙げられている。

🤖 AI考察

本件は、G-売れるネットGが以前発表した子会社化に関する進捗であり、手続きの遅延により日程が変更されたものと考えられます。当初の予定から約1ヶ月の延期となるため、投資家にとっては今後の進捗状況が引き続き注目されるポイントとなるでしょう。連結業績への影響については現在精査中とされており、追加の開示に留意が必要です。

7046|G-TDSE

1344.0

▲ +1.82%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-TDSEは、2026年3月期決算および新中期経営計画「SHIFT2028」説明会資料を公開しました。

- 2025年度(2026年3月期)の売上高は3,005百万円(対前年比111%)で、創業以来最高を達成しました。

- 2025年度の営業利益は214百万円(対前年比107%)、経常利益は232百万円(対前年比115%)、当期純利益は174百万円(対前年比127%)でした。

- プロダクト事業とAIエージェント事業が好調に推移し、AIエージェント事業の売上高は313百万円(対前年比443%)となりました。

- 新中期経営計画「SHIFT2028」では、「次世代労働力となるエージェント(=データ+AIの集合知)との共存共創社会へのシフト」をビジョンに掲げ、事業の成長軸を従来型AIから生成AIへ転換する方針を示しています。

🤖 AI考察

G-TDSEの2026年3月期決算は、売上高が創業以来最高を記録し、特にAIエージェント事業が大きく成長した点が注目されます。これは、生成AI市場の急速な拡大を背景に、同社が先行投資を進めてきた成果が表れたものと考えられます。新中期経営計画「SHIFT2028」で提示された生成AIへの事業構造転換は、今後の同社の収益構造に大きな影響を与える可能性があり、投資家にとっては、この計画の進捗と具体的な成果が注目されるポイントとなるでしょう。

5133|テリロジーHD

298.0

▼ -1.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社テリロジーホールディングスは、2026年3月期の決算説明会資料を2026年6月3日に公開しました。

- 2026年3月期の売上高は10,646百万円(前期比23.0%増)、営業利益は549百万円(前期比101.0%増)を計上しました。

- 経常利益は656百万円(前期比100.8%増)、親会社株主に帰属する当期純利益は346百万円(前期比97.2%増)となりました。

- セグメント別売上高では、セキュリティ部門が4,434百万円(前期比31.4%増)、ソリューションサービス部門が4,424百万円(前期比22.2%増)と両部門が売上を伸ばしました。ネットワーク部門は1,787百万円(前期比7.9%増)でした。

- トピックスとして、サイバー攻撃からのセキュリティ対策導入、好調なインバウンド需要、中小企業向けセキュリティ対策、及びセキュリティ・ソリューションサービス部門の受注活動堅調などが挙げられています。

🤖 AI考察

テリロジーHDの2026年3月期決算は、売上高、各利益項目ともに前期比で大幅な増加を達成した点が注目されます。特に営業利益、経常利益が前期比で倍増しており、収益性の改善が示唆されます。セキュリティ部門とソリューションサービス部門が売上高増加の主要因であり、サイバーセキュリティ需要の高まりやインバウンド関連ビジネスの堅調な推移が背景にあると考えられます。

5915|駒井ハルテック

2163.0

▼ -1.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 駒井ハルテックは、2026年3月期の決算を発表しました。

- 売上高は34,414百万円で、前期比15.1%減少しました。

- 営業利益は470百万円で、前期比63.3%増加しました。

- 親会社株主に帰属する当期純利益は335百万円で、前期比73.7%減少しました。

- 営業利益の増加は、橋梁事業の一部大型工事における追加変更契約の獲得および収益管理の徹底が要因とされています。

- 親会社株主に帰属する当期純利益の減少は、前期に計上された投資有価証券売却益が影響しています。

🤖 AI考察

売上高の減少が見られる中で、営業利益が大幅に増加している点は注目に値すると考えられます。これは、事業構造の変化やコスト管理の強化が進んでいる可能性を示唆しています。特に、前期の特殊要因(投資有価証券売却益)を除けば、本業の収益性が改善しているという見方もできます。

2502|アサヒ

1490.0

▲ +1.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アサヒグループホールディングスは、連結子会社であるポーランド共和国のKompania Piwowarska S.A.の2025年12月期決算情報を2026年6月3日に開示した。

- この開示は、アサヒグループホールディングス全体の2025年12月期決算発表が、2025年9月29日発生のサイバー攻撃の影響により延期されている中で行われた。

- Kompania Piwowarska S.A.の決算は、ポーランドの現地法令に基づき開示された。

- Kompania Piwowarska S.A.の2025年12月期実績は、売上3,604百万ポーランド・ズウォティ(日本円換算143,847百万円)、営業利益689百万ポーランド・ズウォティ(同27,530百万円)、当期利益631百万ポーランド・ズウォティ(同25,215百万円)であった。

- 前期(2024年12月期)と比較して、売上は3,893百万ポーランド・ズウォティから3,604百万ポーランド・ズウォティへ、営業利益は764百万ポーランド・ズウォティから689百万ポーランド・ズウォティへ、当期利益は786百万ポーランド・ズウォティから631百万ポーランド・ズウォティへと減少した。

🤖 AI考察

本件は、アサヒグループホールディングス全体の決算発表が遅延する中、一部の連結子会社の業績が先行して明らかになった事例と考えられます。ポーランド子会社の売上高および各利益が前年比で減少している点は、投資家にとって注目すべき情報となりそうです。また、親会社による連結決算の発表時期や、サイバー攻撃による影響の全容開示が待たれる状況であると言えます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント