📌 本日のピックアップ

本日は50件のIR情報をお届けします。中でもG-ELEMENTS(5246)、G-ホープ(6195)、U-NEXT(9418)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 5246|G-ELEMENTS

- 5892|G-yutori

- 6195|G-ホープ

- 9418|U-NEXT

- 3260|エスポア

- 464A|G-QPSHD

- 7815|東京ボード工業

- 3030|ハブ

- 4920|日本色材

- 2303|ドーン

- 3323|レカム

- 9948|アークス

- 1407|ウエストHD

- 8011|三陽商

- 9837|モリト

- 3930|G-はてな

- 7608|SKジャパン

- 7805|プリントネット

- 8614|東洋証

- 9381|エーアイテイー

- 6521|G-オキサイド

- 3935|エディア

- 7065|ユーピーアール

- 1430|ファーストコーポ

- 209A|P-小野谷機工

- 3892|岡山製紙

- 4015|G-ペイクラウドHD

- 8887|シーラHD

- 3177|ありがとうS

- 3536|アクサスHD

- 5078|セレコーポレーション

- 3683|サイバーリンクス

- 5817|JMACS

- 6897|ツインバード

- 7601|ポプラ

- 9601|松竹

- 3181|買取王国

- 5076|インフロニアHD

- 1887|日本国土開発

- 6142|富士精工

- 6150|タケダ機械

- 7520|エコス

- 9778|昴

- 3174|ハピネス&D

- 138A|G-光フードサービス

- 156A|G-マテリアルG

- 189A|G-D&Mカンパニー

- 205A|G-ロゴスHD

- 2168|パソナグループ

- 2292|S FOODS

5246|G-ELEMENTS

632.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結業績を発表した。

- 売上高は1,291百万円となり、前年同四半期比80.6%の増加を記録した。

- 営業利益は前年同四半期の△13百万円から119百万円に、親会社株主に帰属する四半期純利益は△51百万円から100百万円にそれぞれ黒字転換した。

- EBITDAは261百万円で、前年同四半期比185.7%増となった。

- 2026年11月期通期の連結業績予想については、直近に公表されている予想からの修正はない。

🤖 AI考察

G-ELEMENTSは、2026年11月期第1四半期において、売上高の大幅な増加と各利益項目での黒字転換を達成しました。これは、同社が国内における主力サービスの拡大期と位置付けている事業戦略の進捗を示唆していると考えられます。AIクラウド基盤を活用した個人認証ソリューションや個人最適化ソリューションの市場拡大が業績を牽引している可能性があると見られます。

5892|G-yutori

2173.0

▼ -0.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社G-yutoriは、2026年4月13日開催の取締役会において、子会社である株式会社heart relationの全株式を取得し、完全子会社化することを決議しました。

- heart relationの取得株式数は49,000株で、取得価額は対象会社の普通株式1,960百万円にアドバイザリー費用等1.5百万円を加えた合計1,961.5百万円(概算額)です。

- 取得価額は銀行からの借入れで支払われ、株式譲渡実行日は2026年4月30日の予定です。

- heart relationの代表取締役である小嶋陽菜氏に対し、第三者割当による新株式53,600株を発行することも決定されました。発行価額は1株につき2,176円です。

- 新株式の発行においては、小嶋氏が当社に譲渡するheart relationの株式譲渡代金債権の一部(116,633,600円分)を現物出資の目的とする財産とします。払込期日は2026年4月30日です。

- 本件が2026年3月期のG-yutori連結業績に与える影響はなく、2027年3月期の業績への影響は現在精査中とされています。

🤖 AI考察

G-yutoriが収益性の高いheart relationを完全子会社化することで、グループ全体の収益基盤強化と資本効率向上が期待されます。また、heart relation代表の小嶋陽菜氏への第三者割当による新株発行は、同氏のグループ経営へのコミットメントを強化し、事業成長に寄与する狙いがあると考えられます。既存株主の持株比率希薄化が生じるものの、企業価値向上を目的としている点が注目されます。

6195|G-ホープ

212.0

▼ -0.47%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ホープは、2026年4月13日開催の取締役会において、連結子会社間の吸収合併を決議しました。

- 存続会社は株式会社ジチタイワークス、消滅会社は株式会社地方創生テクノロジーラボです。

- 本合併の効力発生日は2026年7月1日(予定)です。

- 合併の目的は、子会社化後の約1年間で具体化した自治体課題解決の取り組みにおける連携実績がジチタイワークスとの連携が大半を占めることから、シナジーの最大化と事業成長の加速を図ることとされています。

- 本合併は当社の完全子会社間で行われ、株式等の割当てはなく、2027年3月期の連結業績に与える影響は軽微と見込まれています。

🤖 AI考察

本合併は、既存の連結子会社間で行われるものであり、グループ内の事業再編を通じて、官民連携事業におけるシナジー効果の最大化を目指す動きと考えられます。地方創生テクノロジーラボを完全子会社化した上での合併実施は、経営統合を円滑に進める意図がうかがえます。短期的な連結業績への影響は軽微とされていますが、中長期的な事業基盤強化への寄与が注目されるでしょう。

9418|U-NEXT

1611.0

▲ +1.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年8月期第2四半期(中間期、2025年9月1日~2026年2月28日)の連結業績は、売上高が212,823百万円(前年中間期比13.9%増)、営業利益が18,116百万円(同9.1%増)を記録しました。

- 経常利益は17,087百万円(同2.8%増)、親会社株主に帰属する中間純利益は9,884百万円(同4.7%増)となり、増収増益を達成しました。

- 1株当たり中間純利益は54.80円、EBITDAは24,269百万円(同10.6%増)でした。

- 2026年8月期の年間配当金予想は1株当たり17.00円(中間期末8.50円、期末8.50円)で、直近公表の配当予想からの修正はありません。

- 2026年8月期の通期連結業績予想は、売上高424,000百万円(対前期8.6%増)、営業利益33,500百万円(同6.1%増)、親会社株主に帰属する当期純利益18,500百万円(同0.6%増)で、直近の予想から修正はありませんでした。

🤖 AI考察

U-NEXT HOLDINGSは2026年8月期第2四半期において、主要な収益・利益指標で前年中間期を上回る堅調な業績を発表しました。コンテンツ配信事業や店舗・施設ソリューション事業といった多角的な事業展開が、収益基盤の維持・拡大に貢献していると考えられます。通期の業績予想も据え置かれており、経営陣が現在の事業戦略と市場環境に対して安定した見通しを持っていると解釈できるでしょう。

3260|エスポア

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エスポア(コード番号:3260、名証ネクスト市場)は、2026年2月期決算短信の発表を延期すると2026年4月13日に発表しました。

- 当初予定されていた期末後45日以内での開示が困難となりました。

- 延期の理由は、2026年2月期決算に係る一部取引の収益認識について、監査法人より追加的な確認が必要との指摘を受けているためです。

- 同社は、当該確認事項に関する追加手続への対応と監査法人との協議継続に時間を要する見込みであることを述べています。

- 現時点での開示予定日は2026年4月20日ですが、確定次第速やかに改めて発表するとしています。

- 同社は今後、会計処理に関する社内体制の強化および監査法人との連携強化を図り、再発防止に努める方針を示しています。

🤖 AI考察

決算短信の開示延期は、投資家にとって企業の透明性や内部管理体制に関わる重要な情報となり得ます。特に、監査法人からの収益認識に関する追加確認という点が、今回の遅延の主な要因として挙げられており、その内容や企業への影響が注目される可能性があります。企業が会計処理に関する社内体制の強化と監査法人との連携強化を表明していることは、今後の改善に向けた取り組みとして捉えられるでしょう。

464A|G-QPSHD

2787.0

▼ -1.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-QPSHDは2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の業績を発表。売上高は1,611百万円、営業損失1,450百万円、経常損失182百万円、親会社株主に帰属する四半期純損失は187百万円を計上しました。

- 同期間末の連結財政状態では、総資産23,284百万円、純資産15,034百万円、自己資本比率64.6%となりました。

- 2026年5月期の連結業績予想を修正し、通期売上高を4,000百万円、営業利益を△1,200百万円、経常利益を600百万円、親会社株主に帰属する当期純利益を500百万円としました。

- 2025年6月12日、8月5日、11月6日、12月21日に小型SAR衛星QPS-SAR11号機「ヤマツミ-Ⅰ」、12号機「クシナダ-Ⅰ」、14号機「ヤチホコ-Ⅰ」、15号機「スクナミ-Ⅰ」の計4機の商用機の打上げに成功。また、QPS-SAR5号機「ツクヨミ-Ⅰ」の商用運用を再開し、現在運用衛星数は9機となりました。

- 2026年1月30日のシンジケートローン契約と3月23日実施の第三者割当増資により、衛星コンステレーション構築のための財務基盤を強化しました。

🤖 AI考察

- G-QPSHDは2025年12月1日に設立されたため、前年同期との比較はできませんが、今期は初の四半期決算発表となりました。

- 赤字決算であるものの、衛星の打ち上げ成功や運用再開、そして財務基盤の強化といった事業進捗は、今後の成長に向けた基盤構築の段階にあることを示唆していると考えられます。

- 通期業績予想の修正で最終利益の黒字化を見込んでいる点は、事業の進展が収益に結びつく可能性を示唆しており、今後の進捗が注目されます。

7815|東京ボード工業

373.0

▲ +1.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東京ボード工業株式会社(コード:7815 東証スタンダード)は、2026年2月期決算発表を延期することを発表しました。

- 当初、2026年2月期決算短信の発表は2026年4月13日を予定していました。

- 新たな発表日は2026年4月20日を予定しています。

- 延期の理由は、一部の会計処理に関し精査が必要となり、決算数値の確定に時間を要しているためとされています。

🤖 AI考察

決算発表の延期は、投資家にとって一時的な不確実性要因となる場合があります。今回の延期理由として「一部の会計処理に関し精査が必要」と明記されており、その内容が今後の開示で注目されるものと考えられます。ただし、延期期間が約1週間と比較的短いことから、問題の規模は限定的であるという見方もできます。

3030|ハブ

959.0

▼ -1.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハブの2026年2月期(2025年3月1日~2026年2月28日)の非連結決算において、売上高は11,335百万円(前年同期比6.6%増)、営業利益は534百万円(同17.9%増)、経常利益は528百万円(同19.8%増)、当期純利益は609百万円(同36.7%増)を計上しました。

- 期末の総資産は6,653百万円(前事業年度末比469百万円増)、純資産は3,407百万円(同512百万円増)となり、自己資本比率は50.7%でした。

- 2026年2月期の期末配当は、普通配当10円に特別配当1円を加えた11円(年間配当金合計)を実施しました。

- 2027年2月期(2026年3月1日~2027年2月28日)の通期業績予想として、売上高12,000百万円(前期比5.9%増)、営業利益600百万円(同12.3%増)、経常利益580百万円(同9.8%増)、当期純利益330百万円(同△45.9%減)を見込んでいます。

- 当期中に「HUB JEF UNITED PUB ペリエ千葉エキナカ店」、「HUBアミュプラザみやざき店」(宮崎県初出店)、「HUB富山MAROOT店」(富山県初出店)の3店舗を新規出店し、店舗総数は110店舗となりました。来期には静岡駅周辺および大分駅周辺への新規出店を決定しています。

🤖 AI考察

2026年2月期は売上高と各利益が増加し、特に当期純利益は前期比36.7%増と大幅な伸びを見せました。これは、新規出店や既存店施策を含む「SmasH47」戦略の進展が業績に寄与したと考えられます。一方で、2027年2月期の業績予想では、売上と営業・経常利益は増加を見込むものの、当期純利益が前期比で減少する見込みであるため、投資家は今後の動向や詳細な背景説明に注目する可能性があります。

4920|日本色材

1100.0

▲ +3.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社日本色材工業研究所の2026年2月期連結決算において、売上高は16,643百万円で前期比5.6%の減収となりました。

- 連結営業利益は180百万円(前期比63.2%減)、連結経常利益は151百万円(前期比58.6%減)を計上しました。

- 親会社株主に帰属する当期純利益は335百万円となり、前期比で55.1%増加しました。

- 年間配当金は1株当たり30.00円と、前期の20.00円から10.00円増額されました。

- 2027年2月期の連結業績予想は、売上高18,361百万円(前期比10.3%増)、営業利益394百万円(前期比118.9%増)、親会社株主に帰属する当期純利益187百万円(前期比44.0%減)です。

🤖 AI考察

- 売上高、営業利益、経常利益が減少する一方で、親会社株主に帰属する当期純利益が大幅に増加しており、利益構成の変化が投資家の注目点となる可能性があります。

- 来期の業績予想では、売上高と営業利益は前期比で大きく回復する見込みであるものの、親会社株主に帰属する当期純利益は減少する予想となっており、この点について投資家は背景を詳しく確認することが考えられます。

- 年間配当金が増額されたことは、株主還元への姿勢を示すものとして捉えられるかもしれません。

2303|ドーン

2711.0

▼ -1.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ドーンは2026年4月13日開催の取締役会において、株式分割及び定款の一部変更を決議しました。

- 株式分割は、2026年5月31日を基準日として、株主が保有する普通株式を1株につき2株の割合で分割します。効力発生日は2026年6月1日です。

- 今回の分割により、株式分割前の発行済株式総数3,300,000株が、分割後に6,600,000株に増加します。

- 定款の一部変更として、2026年6月1日をもって定款第6条の発行可能株式総数を9,000,000株から18,000,000株へ変更します。

- 本株式分割に伴う資本金の額の変更はありません。

🤖 AI考察

今回の株式分割は、投資単位当たりの金額を引き下げ、より多くの投資家が同社株式に投資しやすい環境を整えることを目的としていると発表されています。これにより、株式の流動性向上と投資家層の拡大が期待される可能性があります。一般的に、株式分割は個人投資家にとっての買いやすさを高める施策の一つと考えられます。

3323|レカム

90.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- レカム株式会社の子会社であるレカムビジネスソリューションズ(大連)株式会社(RBD)は、2025年12月期(2025年1月1日〜12月31日)の年次決算情報が確定したことを2026年4月13日に発表しました。本情報は、中国新三板に上場するRBDが開示した公開情報に基づいています。

- 2025年12月期の連結売上高は44,744,870元(前年同期比4.3%減)となりましたが、営業利益は2,837,568元(同4.1%増)、経常利益は2,865,236元(同5.7%増)、当期純利益は2,577,301元(同0.1%増)を計上しました。売上総利益率は前年同期から1.3ポイント改善し40.1%となりました。

- セグメント別売上では、BPOアウトソーシングが前年同期比11.2%減の30,538,900元となりました。一方、IT機器販売は同46.4%増の1,516,469元、LED販売は同2.8%増の11,194,314元となり、またSPACECOOL販売が新たに1,352,001元を計上しています。

- 連結総資産は33,318,644元(同15.7%減)、連結純資産は27,073,146元(同15.7%減)となりました。営業キャッシュ・フローは3,723,378元(同22.9%増)を記録しました。

- RBDの決算期(12月末)は親会社レカムの連結決算期(9月末)と異なるため、本情報は現時点においてレカムの連結財務諸表には反映されていません。レカムは、今後の連結業績予想に影響が生じると判断した場合には適宜開示するとしています。

🤖 AI考察

RBDの2025年12月期決算では、売上高が減少する中で営業利益以降の各利益が増加した点が注目されます。これは売上総利益率の改善や販売費及び一般管理費の減少が寄与した可能性が考えられます。セグメント別では主力事業の一部が減少したものの、IT機器販売やLED販売の成長、新規事業の寄与が事業ポートフォリオの変化を示唆すると見られます。親会社レカムの連結業績への影響は現時点では精査中とされているため、今後の発表が注目されます。

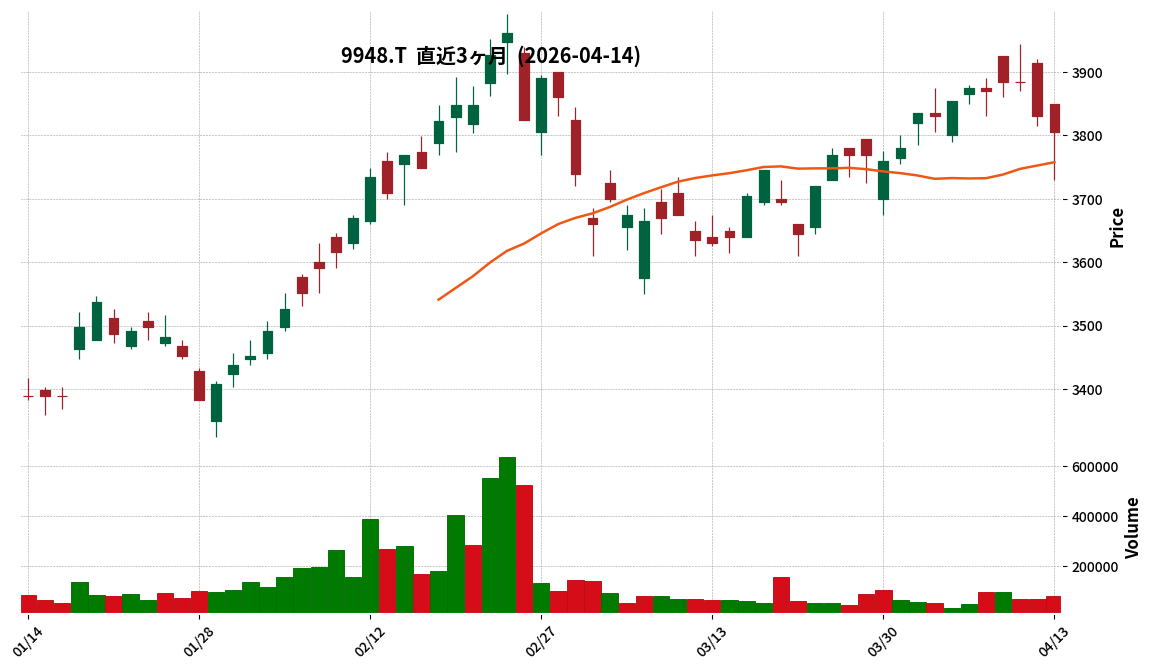

9948|アークス

3805.0

▼ -0.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の連結売上高は6,269億円、営業利益は176億円となり、それぞれ過去最高額を更新しました。前年比では売上高103.1%、営業利益110.6%の増益を達成しています。

- 既存店売上高は前年比102.9%と伸長し、既存店客数も前年比100.4%と増加しました。これは地場商品や惣菜関連の強化、値頃価格での米の販売などが寄与したと発表されています。

- 売上総利益率は前年比+0.1ptの25.2%となり、販管費は前年比102.3%に抑制され、予算内での執行となりました。商流統一による原価低減やマンアワー管理表活用による人時売上高確保が推進されました。

- 2027年2月期の業績予想では、売上高6,480億円、営業利益180億円と、いずれも過去最高額の更新を見込んでいます。新店4店舗、改装20店舗の実施、および既存店売上高103.5%を目標に掲げています。

- 株主還元として、2026年2月期の年間配当金は82円(中間配当41円、期末配当41円)となり、6期連続の増配です。また、22.9億円の自己株式取得を実施し、2027年2月期も年間82円の配当を予想しています。

🤖 AI考察

2026年2月期は、物価高と消費者の節約志向に対応した「納得価格」の訴求や、商流統一による原価低減、販管費コントロールといった内部努力が業績を牽引したと考えられます。2027年2月期の業績予想では、積極的な店舗投資やAI活用を含む生産性向上、事業会社間の収益格差是正など、多角的な成長戦略が計画されている点が注目されます。また、6期連続の増配と配当性向40%を目指す方針は、株主還元への意識の高さを示すものと見ることができます。

1407|ウエストHD

1808.0

▼ -2.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ウエストホールディングスは、2026年8月期第2四半期(中間期)連結決算を発表しました。

- 当中間期(2025年9月1日~2026年2月28日)の連結業績は、売上高が前年中間期比2.1%増の15,180百万円、営業利益が同9.5%減の1,301百万円、経常利益が同49.4%減の563百万円、親会社株主に帰属する中間純利益が同34.6%減の357百万円でした。

- セグメント別では、再生可能エネルギー事業の売上高は8,085百万円(前年同期比29.0%減)で営業損失150百万円を計上しました。

- 一方で、2025年8月期に本格着手した蓄電所事業は売上高3,046百万円、営業利益911百万円を計上しています。

- 通期の連結業績予想(2025年9月1日~2026年8月31日)は、売上高54,460百万円(対前期比15.3%増)、営業利益11,376百万円(同31.6%増)、経常利益9,676百万円(同21.5%増)、親会社株主に帰属する当期純利益6,602百万円(同23.2%増)で、直近公表値からの修正はありません。

🤖 AI考察

当中間期は売上高が増加したものの、利益面では減益となりました。これは、主要事業である再生可能エネルギー事業において非FIT太陽光発電所開発の売上計上が計画を下回ったことが影響していると考えられます。一方で、本格着手した蓄電所事業が大きく貢献しており、事業ポートフォリオの変化が進行していると見ることができます。通期の業績予想が据え置かれていることから、会社としては下期において業績が回復する見込みを持っていると解釈できます。

8011|三陽商

4025.0

▲ +0.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社三陽商会は、2026年2月期の連結決算において、売上高584億4,800万円(前期比3.4%減)、営業利益12億9,800万円(同52.2%減)、経常利益14億3,600万円(同49.2%減)を計上しました。

- 親会社株主に帰属する当期純利益は41億1,300万円(前期比2.7%増)となり、年間配当金は前期の129円から139円に増配しました。

- 2027年2月期の連結業績予想では、売上高600億円(前期比2.7%増)、営業利益21億円(同61.7%増)、経常利益20億円(同39.3%増)、親会社株主に帰属する当期純利益40億2,000万円(同2.3%減)を見込んでいます。

- 2026年9月1日を効力発生日として、普通株式1株につき3株の割合で株式分割を実施する予定です。これにより、2027年2月期の1株当たり当期純利益予想は136円13銭(株式分割考慮後)となります。

🤖 AI考察

2026年2月期の決算では、売上高および営業・経常利益は減少したものの、親会社株主に帰属する当期純利益は増益を確保し、年間配当も増額されました。2027年2月期の業績予想では大幅な増益を見込んでいる一方で、株式分割を予定しているため、1株当たり指標の比較には注意が必要と考えられます。株式分割は投資家層の拡大に寄与する可能性が考えられます。

9837|モリト

1922.0

▲ +0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- モリトは2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結業績を発表しました。

- 売上高は166億8千1百万円(前年同期比37.2%増)、営業利益は10億3千8百万円(同68.1%増)、経常利益は10億4千6百万円(同51.8%増)、親会社株主に帰属する四半期純利益は6億6千万円(同9.8%増)となりました。

- 売上高増加の主な要因として、株式会社Ms.IDおよび株式会社ミツボシコーポレーションの連結、健康関連商品、ゲーム関連商品、厨房機器関連サービス事業の好調が挙げられています。

- 当四半期末の総資産は572億1千万円(前連結会計年度末比17億1千1百万円増加)、純資産は405億2千6百万円(同6億9千4百万円増加)となり、自己資本比率は70.8%です。

- 2026年11月期通期の連結業績予想および年間配当予想(72.00円)に変更はありません。

🤖 AI考察

モリトの第1四半期決算は、売上高・営業利益ともに大幅な増益を達成しました。これは、M&Aによる連結効果に加え、特定の事業セグメントの好調が全体の業績を牽引したと考えられます。市場環境の不透明感が指摘される中でも、同社の多様な事業ポートフォリオが業績の安定に寄与している可能性があり、今後の四半期ごとの推移が注目されます。

3930|G-はてな

1072.0

▲ +1.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社はてなは、2026年4月14日開催の取締役会において、上場10周年を記念した株主優待の実施を決議した。

- 優待の対象となる株主は、2026年7月末日を基準日とし、その株主名簿に記載または記録された当社株式3単元(300株)以上を保有する株主(継続保有期間を問わない)。

- 株主優待の内容は、対象株主に対し、株式会社デジタルプラスが提供するデジタルギフト®25,000円分を贈呈するもの。

- 贈呈は2026年10月を予定しており、株主総会招集通知書に同封される書面に基づきWEB上で選択手続きを行う。交換先にはPayPayマネーライト、Amazonギフトカード、楽天ポイントギフト、dポイント、au PAYギフトカード、QUOカードPay、ビットコインなどが含まれる。

- 本記念株主優待は今回限り実施されるが、今後も株主還元の充実を継続的に検討するとしている。

🤖 AI考察

本記念株主優待は、上場10周年を記念し、日頃の株主への感謝と投資魅力向上を目的としていると考えられます。300株以上の保有で25,000円分のデジタルギフトが贈呈されるため、一時的なインセンティブとして投資家の注目を集める可能性があります。一方で、今回の優待は「今回限り」と明記されており、今後の継続的な株主還元策の動向が注目される点となりそうです。

7608|SKジャパン

773.0

▼ -1.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SKジャパンは令和8年2月期(2025年2月期)の連結決算を発表し、売上高は162億32百万円(前期比22.3%増)、営業利益は18億59百万円(同51.3%増)、経常利益は18億82百万円(同49.3%増)、親会社株主に帰属する当期純利益は13億33百万円(同43.5%増)となりました。

- 1株当たり当期純利益は79円54銭を記録しました(令和8年3月1日付株式分割を考慮)。

- 令和8年2月期の年間配当金は、前期の27円00銭から20円00銭増配し、1株当たり47円00銭となりました。

- 令和9年2月期(2026年2月期)の連結業績予想では、売上高170億円(前期比4.7%増)、営業利益19億50百万円(同4.8%増)、親会社株主に帰属する当期純利益13億70百万円(同2.7%増)を見込んでいます。

- 令和9年2月期の年間配当金は、令和8年3月1日付株式分割(1株を2株に分割)を考慮した上で、1株当たり24円00銭(中間12円00銭、期末12円00銭)を予定しています。分割を考慮しない場合の年間配当金は1株当たり48円00銭となります。

🤖 AI考察

SKジャパンの令和8年2月期は、売上高、各利益ともに大幅な増益を達成し、過去の決算と比較しても高い成長率を示していると考えられます。年間配当金も大幅に増配されたことから、株主還元への積極的な姿勢がうかがえるでしょう。令和9年2月期の業績予想では引き続き増収増益を見込んでおり、堅調な事業推移が期待される状況と見ることができます。

7805|プリントネット

757.0

▲ +1.34%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年8月期第2四半期(中間期)累計期間(2025年9月1日~2026年2月28日)の売上高は45億74百万円(前年中間期比1.7%増)を計上しました。

- 営業利益は3億19百万円(同26.5%増)、経常利益は3億20百万円(同26.2%増)と大幅な増益となりました。

- 中間純利益は2億16百万円(同7.0%減)となりました。

- 財政状態においては、2026年8月期中間期末の自己資本比率が55.9%となり、前事業年度末の55.6%から0.3ポイント増加しました。

- 2026年8月期通期の業績予想は、売上高98億67百万円(前期比7.1%増)、当期純利益3億73百万円(前期比13.8%減)で、直近公表値からの修正は行われていません。

🤖 AI考察

売上高の微増に加えて営業利益、経常利益が二桁増となった一方で、中間純利益が減少している点に投資家の注目が集まる可能性があります。これはネット印刷通信販売事業において大口得意先の売上高が減少したものの、大口以外の得意先の売上高が増加し、利益率を重視する方針が継続されたことが営業利益増に寄与したと考えられます。通期の業績予想は据え置かれており、下半期の事業展開と純利益の回復に向けた動向が注視されるでしょう。

8614|東洋証

660.0

▼ -0.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東洋証券は2026年3月期(2025年4月1日~2026年3月31日)連結決算速報値を2026年4月14日に発表した。正式発表は同年4月28日を予定している。

- 連結営業収益は13,576百万円(前年同期比20.2%増)、連結営業利益は2,827百万円(同307.2%増)、連結経常利益は3,266百万円(同214.9%増)を記録した。

- 親会社株主に帰属する当期純利益は3,944百万円(同48.6%増)となった。

- 増益の主な要因として、投資信託の募集・代行手数料、国内株・中国株委託手数料、ソリューション関連収益の増加を挙げている。

- 投資有価証券売却益(特別利益)の減少により、親会社株主に帰属する当期純利益の増減率は営業利益・経常利益の増減率と比較して低くなった。

🤖 AI考察

- 東洋証券の2026年3月期決算速報値は、連結営業利益と経常利益が前年同期比で大幅な増益を達成しており、これは投資信託や株式委託手数料、ソリューション関連収益の増加が業績を牽引したことを示唆していると考えられます。

- 一方で、親会社株主に帰属する当期純利益の増益率が営業利益や経常利益の増益率を下回ったのは、投資有価証券売却益(特別利益)の減少が影響したとされており、収益源の内訳に変化があった可能性が考えられます。

- 金融商品取引業は市場環境の変動の影響を受けやすいため、今後の市場動向と手数料収入の持続性について、投資家は注目するかもしれません。

9381|エーアイテイー

2169.0

▼ -1.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エーアイテイーは、2026年2月期の連結決算において、営業収益58,399百万円(前期比5.0%増)、営業利益4,196百万円(前期比3.0%増)、経常利益4,680百万円(前期比3.3%増)、親会社株主に帰属する当期純利益3,175百万円(前期比4.2%増)を達成しました。

- 年間配当金は、2026年2月期が100円00銭(前期は80円00銭)となりました。

- 2027年2月期の連結業績予想(通期)では、営業収益62,500百万円(前期比7.0%増)、営業利益4,530百万円(前期比7.9%増)、経常利益4,960百万円(前期比6.0%増)、親会社株主に帰属する当期純利益3,390百万円(前期比6.7%増)を見込んでいます。

- 2027年2月期の年間配当金は、110円00銭を予想しています。

- 主要因として、国際貨物輸送の取扱拡大や輸出入関連の付帯サービス受注拡大、アパレル関連商材の荷動き堅調、通関受注件数の伸長(152,656件、前期比9.6%増)、および期間前半の海上貨物輸送運賃水準の上昇が挙げられています。

🤖 AI考察

2026年2月期の決算では、主要な収益・利益指標が前期比で全て増加しており、国際貨物輸送事業の堅調な推移がうかがえます。特に、海上貨物取扱量の増加や通関受注件数の伸長は、事業活動が活性化している状況を示すものと考えられます。また、次期についても増収増益かつ増配予想が示されており、経営陣が今後の成長継続に自信を持っていると捉えることもできるでしょう。

6521|G-オキサイド

5280.0

▲ +4.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の連結売上高は10,040百万円となり、前年同期比19.6%増加しました。

- 同期の連結営業利益は542百万円(前年同期比329.7%増)、経常利益は674百万円(前年同期比192.7%増)を計上しました。親会社株主に帰属する当期純利益は△538百万円の損失となり、前年同期の△2,703百万円から損失幅が縮小しました。

- 半導体事業の売上高は5,002百万円(前期比6.3%増)、ヘルスケア事業は1,997百万円(前期比62.9%増)、新領域事業は3,040百万円(前期比23.4%増)となり、各事業で過去最高を更新しました。

- 2026年2月にRaicol Crystals Ltd.を連結対象から除外する連結範囲の変更がありました。

- 2027年2月期の連結業績予想では、売上高9,828百万円(前期比△2.1%減)、営業利益933百万円(前期比71.9%増)、経常利益788百万円(前期比16.9%増)、親会社株主に帰属する当期純利益597百万円(黒字転換)を見込んでいます。

🤖 AI考察

2026年2月期決算では、売上高および営業利益が大幅に増加し、最終損失幅も大きく縮小した点が注目されます。来期には親会社株主に帰属する当期純利益が黒字転換する見込みが示されており、収益性の改善が進んでいると考えられます。半導体、ヘルスケア、新領域の主要三事業がいずれも過去最高の売上高を記録しており、事業ポートフォリオの成長が業績を牽引したと見ることができます。

3935|エディア

685.0

▼ -2.84%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エディアは、2026年2月期連結決算において、売上高4,659百万円(前期比29.2%増)、営業利益444百万円(前期比69.2%増)、経常利益416百万円(前期比75.4%増)、親会社株主に帰属する当期純利益476百万円(前期比103.5%増)を計上しました。

- 期末配当は前期の7.00円から13.00円に増額され、年間配当金は13.00円となりました。

- 2027年2月期の連結業績予想では、売上高5,300百万円(前期比13.8%増)、営業利益550百万円(前期比23.9%増)、経常利益540百万円(前期比29.8%増)、親会社株主に帰属する当期純利益500百万円(前期比5.0%増)を見込んでいます。

- 当連結会計年度のIP事業では、オンラインくじサービス『まるくじ』『くじコレ』が業績を牽引し、ゲームサービスや電子書籍も好調に推移しました。

- 当連結会計年度より新たにアニメ事業を開始し、製作委員会への出資を通じて自社IPのアニメ化推進や新規IPの取得を目指す方針です。

🤖 AI考察

- 2026年2月期の連結決算では、主要な収益指標が大幅に伸長しており、IP事業の好調が全体の業績を牽引したと考えられます。

- 自己資本比率が58.0%に向上した一方、現金及び預金の減少により総資産が減少した点は、今後のキャッシュフローの動向を注視するポイントとなるかもしれません。

- 2027年2月期の業績予想では引き続き増収増益を見込んでおり、アニメ事業への新規参入が今後の事業展開にどのように寄与していくか注目されます。

7065|ユーピーアール

931.0

▲ +1.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ユーピーアール株式会社は、2026年8月期第2四半期(中間期)の連結決算を発表しました。

- 連結経営成績(累計)は、売上高7,632百万円(前年同期比1.7%増)、営業利益581百万円(同245.5%増)、経常利益808百万円(同139.9%増)、親会社株主に帰属する中間純利益514百万円(同257.9%増)となりました。

- EBITDAは2,153百万円(同16.2%増)を記録しました。

- 2026年8月期の連結業績予想(通期)および年間配当金予想(期末35.00円、合計35.00円)は、直近公表値からの修正はありません。

- 会計上の見積りの変更として、期首よりプラスチックパレットの耐用年数を1年延長したことにより、減価償却費が削減され、利益面でプラスの影響が出ています。

🤖 AI考察

発表された中間決算では、売上高は微増に留まるものの、営業利益、経常利益、純利益が大幅な増益を達成しており、収益性の改善が進んでいることが示唆されます。特に、パレットの耐用年数変更による減価償却費の削減と、運送費用および販管費が計画を下回ったことが利益増に寄与したと考えられます。物流事業における一貫パレチゼーションの堅調な需要と、ソリューション事業での既存顧客向けサービスが順調に推移したことが、事業基盤の安定に繋がっていると見ることができます。

1430|ファーストコーポ

1069.0

▲ +0.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ファーストコーポレーションは、2026年4月14日開催の取締役会において、2026年5月期通期連結業績予想および1株当たり配当予想の修正を決議しました。

- 通期連結業績予想では、売上高を前回発表予想の40,000百万円から36,300百万円へ9.3%下方修正しました。

- 一方で、営業利益は2,800百万円から2,900百万円へ3.6%上方修正、経常利益は2,530百万円から2,700百万円へ6.7%上方修正、親会社株主に帰属する当期純利益は1,750百万円から1,840百万円へ5.2%上方修正されました。

- 売上高の下方修正は、不動産事業における高利益率案件への注力により事業用地の販売件数が想定を下回ったことによるものです。

- 利益の上方修正は、建設事業での工事採算性改善交渉と、不動産事業での高利益率案件の成約が積み重なったことによるものです。

- 期末配当予想は、通期連結業績予想の上方修正に伴い、前回予想の1株当たり44.00円から2円増配し、1株当たり46.00円に修正されました。

🤖 AI考察

ファーストコーポレーションの今回の発表は、売上高は下方修正されたものの、主要な利益項目はすべて上方修正されており、利益率重視の経営方針が示唆されていると考えられます。特に、建設事業における採算性改善と不動産事業における高利益率案件の成約が利益を押し上げたとされています。この利益の上方修正が、期末配当の増配につながったという見方ができます。

209A|P-小野谷機工

780.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-小野谷機工の2026年8月期中間連結業績(2025年9月1日~2026年2月28日)は、売上高が4,293百万円(前年中間期比4.3%増)、営業利益が317百万円(同2.7%増)となりました。

- 経常利益は310百万円(同7.7%減)、親会社株主に帰属する中間純利益は200百万円(同12.4%減)を計上しました。経常利益の減少は、前年中間期に計上された保険解約返戻金が当中間期には発生しなかったことによるものです。

- セグメント別では、タイヤサービス機器事業の売上高は2,517百万円(5.4%増)も営業利益は162百万円(4.1%減)、タイヤ製造販売事業は売上高1,775百万円(2.8%増)、営業利益145百万円(12.2%増)でした。

- 当中間期末の連結財政状態では、総資産は10,266百万円、純資産は5,161百万円、自己資本比率は50.3%となりました。

- 2026年8月期の通期連結業績予想については、2025年10月14日に公表された内容から変更はありません。

🤖 AI考察

P-小野谷機工の2026年8月期中間決算では、売上高と営業利益が増加したものの、前年中間期にあった保険解約返戻金が今期はなかったことで、経常利益および純利益が減少した形となります。通期の業績予想を据え置いていることから、会社側は現時点での中間期の状況が年間見通しに大きな影響を与えないと判断していると考えられます。セグメント別ではタイヤ製造販売事業が好調を維持している一方、タイヤサービス機器事業は売上増ながらコスト上昇で営業利益が減少しており、今後の動向が注目されます。

3892|岡山製紙

1665.0

▼ -0.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年5月期第3四半期累計期間(2025年6月1日~2026年2月28日)の非連結業績は、売上高が82億68百万円(前年同四半期比4.7%減)、営業利益が7億17百万円(同19.8%減)、経常利益が8億48百万円(同14.7%減)、四半期純利益が6億18百万円(同9.2%減)となりました。

- 売上高の減少は板紙の販売数量の落ち込みに、利益の減少は減収および労務費他固定費の増加に起因しています。

- 財政状態では、当第3四半期会計期間末の総資産は186億56百万円となり、前事業年度末に比べ20億62百万円増加しました。この主な要因は投資有価証券が20億67百万円増加したことによるものです。

- 自己資本比率は前事業年度末の78.0%から79.1%に上昇しました。

- 2026年5月期通期の業績予想については、売上高116億円(前期比0.7%増)、営業利益9億円(同12.8%減)、経常利益10億円(同12.9%減)、当期純利益7億円(同12.4%減)で、2025年7月14日に公表された予想から変更はありません。

🤖 AI考察

岡山製紙の2026年5月期第3四半期決算は、国内板紙需要の低迷による販売数量の減少と、労務費などの固定費増加が影響し、売上高および各段階利益が前年同期比で減益となりました。一方で、投資有価証券の評価額増加により総資産と純資産が増加し、自己資本比率が改善されており、財務基盤の安定性は維持されていると考えられます。通期業績予想は据え置かれており、会社側は今後の市場動向や収益状況を慎重に見極めている状況がうかがえます。

4015|G-ペイクラウドHD

455.0

▲ +1.34%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ペイクラウドホールディングス株式会社は、2026年8月期第2四半期(中間期)連結決算を発表しました。

- 2026年8月期中間期の連結経営成績は、売上高4,723百万円(前年中間期比2.4%減)、営業利益327百万円(同19.1%減)、親会社株主に帰属する中間純利益137百万円(同35.5%減)となりました。

- セグメント別では、キャッシュレスサービス事業の売上高は1,925百万円(前年同期比2.1%増)、セグメント利益は463百万円(同11.6%増)を計上しました。

- デジタルサイネージ関連事業は、売上高2,413百万円(前年同期比6.0%減)、セグメント利益330百万円(同12.8%減)となり、「一部顧客向けに納品の期ズレが発生」と説明されています。

- 2026年8月期通期の連結業績予想は、売上高11,500百万円、親会社株主に帰属する当期純利益360百万円で、直近に公表されている予想から修正はありません。

🤖 AI考察

今回の決算では、全体として減収減益となりましたが、個別の事業セグメントでは異なる動向が見られます。特にキャッシュレスサービス事業は堅調な成長を続けている一方、デジタルサイネージ関連事業での納品期ズレが全体の業績に影響を与えたと考えられます。通期業績予想が据え置かれていることから、会社側は下半期での回復を見込んでいる可能性も示唆されます。

8887|シーラHD

419.0

▲ +1.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の売上高は27,741百万円、営業利益は2,376百万円、経常利益は1,539百万円を計上しました。

- 親会社株主に帰属する四半期純利益は6,373百万円となりました。これには、株式会社シーラテクノロジーズとの経営統合に伴い計上された特別利益「負ののれん発生益」7,909百万円、特別損失「段階取得に係る差損」2,259百万円が含まれています。

- 2026年5月期通期の連結業績予想および年間配当予想(合計12.00円)は、直近公表値から修正はありません。

- 2026年5月期第3四半期連結会計期間末の財政状態は、総資産66,729百万円、純資産18,601百万円、自己資本比率26.6%です。

- 当四半期連結累計期間において、株式会社シーラテクノロジーズを株式交換により連結範囲に含めた後、吸収合併により連結範囲から除外しました。

🤖 AI考察

シーラHDは今期より四半期連結財務諸表を作成しており、前年同期との比較は記載されていませんが、今回の発表が初めての連結業績開示となります。親会社株主に帰属する四半期純利益は、特別利益として計上された「負ののれん発生益」が大きく影響していると考えられます。総合不動産事業が引き続き売上高の大部分を占め、不動産管理事業が安定収益の中核として貢献している点が注目されるかもしれません。

3177|ありがとうS

3610.0

▲ +2.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期連結決算において、売上高は11,398百万円(前期比7.4%増)、営業利益は944百万円(同7.3%増)、経常利益は1,033百万円(同8.3%増)となり、増収増益を達成しました。

- 親会社株主に帰属する当期純利益は492百万円で、前期比2.2%の減益となりました。

- 1株当たり当期純利益は533.84円でした。

- 期末配当は135円00銭とし、年間配当金も135円00銭(前期と同額)となりました。2027年2月期(予想)も年間配当金は135円00銭です。

- 2027年2月期の連結業績予想は、売上高11,398百万円、営業利益944百万円、経常利益1,033百万円、親会社株主に帰属する当期純利益492百万円と、2026年2月期の連結実績と同額を据え置いています。

🤖 AI考察

- 2026年2月期は、売上高、営業利益、経常利益が増加した一方で、親会社株主に帰属する当期純利益は微減となりました。これは、利益の質や税金などの一時的な要因が影響した可能性を示唆しています。

- 2027年2月期の連結業績予想を2026年2月期の実績と同額で据え置いたことは、現時点での保守的な見方や、先行きの不確実性に対する企業の慎重な姿勢を示していると考えられます。

- 配当性向が前期の24.7%から25.3%に微増している点も、投資家にとって注目されるポイントかもしれません。

3536|アクサスHD

136.0

▲ +3.82%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アクサスホールディングスは、令和8年8月期第2四半期(中間期)連結決算を発表した。

- 売上高は6,382百万円(前年中間期比5.7%増)、営業利益は96百万円(同94.6%増)を計上した。

- 経常損失は3百万円(前年中間期は50百万円の損失)、親会社株主に帰属する中間純損失は20百万円(前年中間期は100百万円の損失)となり、損失幅が縮小した。

- 通期連結業績予想(売上高13,172百万円、営業利益432百万円、親会社株主に帰属する当期純利益250百万円)は、直近の公表予想から修正なく据え置かれた。

- 当中間期において「アレックススポーツ山城本店」や「お酒の美術館」フランチャイズ店舗2店など新規出店を行い、グループ店舗数は41店舗となった。

🤖 AI考察

- 売上高の増加と営業利益の大幅な伸長は、事業活動の改善傾向を示唆していると考えられます。

- 経常損失および親会社株主に帰属する中間純損失の縮小は、収益性の改善が進んでいることを反映していると解釈できます。

- 通期業績予想が据え置かれたことは、会社が年間を通して堅実な業績を達成する見込みを持っていることを示唆しているかもしれません。

5078|セレコーポレーション

4870.0

▲ +1.46%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の連結業績は、売上高20,190百万円(前期比15.6%減)、営業利益1,692百万円(前期比16.2%減)、親会社株主に帰属する当期純利益1,147百万円(前期比19.0%減)となりました。

- 連結財政状態では、2026年2月末時点の自己資本比率が85.9%(前期末比3.8ポイント増)となり、純資産は21,116百万円(前期末比698百万円増)でした。

- 2026年2月期の年間配当金は、前期と同額の1株当たり135円を実施しました。

- 2027年2月期の連結業績予想は、売上高23,580百万円(前期比16.8%増)、営業利益2,016百万円(前期比19.2%増)、親会社株主に帰属する当期純利益1,342百万円(前期比16.9%増)を見込んでいます。

- 2027年2月期の年間配当金予想は、1株当たり160円(前期比25円増)と増配を予定しています。

🤖 AI考察

セレコーポレーションの2026年2月期決算は、売上高および各利益が前年同期比で減少しましたが、自己資本比率は85.9%と高い水準を維持しています。翌2027年2月期は、売上高、各利益ともに二桁増の回復を見込んでおり、年間配当金も増額予想が示されています。これにより、経営状況の改善と株主還元への意欲が示唆されていると捉えることができるかもしれません。

3683|サイバーリンクス

1009.0

▲ +1.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社サイバーリンクスは、2026年4月14日付で「2025年12月期 決算説明資料」の一部訂正を発表しました。

- この訂正は、2026年3月4日に公表された当該説明資料の記載内容に一部誤りがあることが判明したため行われました。

- 訂正箇所は、決算説明資料の55ページです。

- 具体的な訂正内容は、開示された訂正資料の55ページにおいて「訂正前」と「訂正後」の形式で示されています。

🤖 AI考察

決算説明資料の訂正は、投資家が企業情報を正確に把握する上で重要な対応です。今回の訂正は、公表済みの資料における誤りを修正し、情報開示の正確性を確保する取り組みの一環と考えられます。具体的な訂正内容については、公表された訂正資料の55ページを確認することが推奨されます。

5817|JMACS

1832.0

▲ +2.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- JMACSは、2026年2月期通期業績実績が前回発表予想(2026年1月14日公表)を上回ったことを発表しました。

- 2026年2月期の売上高は予想5,850百万円に対し実績6,028百万円(3.0%増)、営業利益は予想308百万円に対し実績501百万円(62.9%増)となりました。

- 経常利益は予想354百万円に対し実績543百万円(53.6%増)、当期純利益は予想244百万円に対し実績400百万円(64.1%増)を計上しました。

- 業績差異の主な理由として、第4四半期における原材料供給への対応、プラント案件向け販売の好調、高付加価値製品の堅調な販売、および工場の製造効率化による利益率改善を挙げています。

- 2026年2月期の1株当たり配当金を、前回予想の10円00銭から15円00銭へ増配することを決定しました。効力発生日は2026年5月28日となる予定です。

🤖 AI考察

JMACSの2026年2月期業績は、売上高だけでなく各利益項目において当初予想を大幅に上回る結果となりました。特に営業利益、経常利益、当期純利益がそれぞれ50%を超える増益率を示しており、事業運営の効率化や高付加価値製品の販売戦略が奏功したと考えられます。また、通期業績の上方修正と合わせて増配を発表したことは、株主還元への積極的な姿勢を示すものと捉えられる可能性があります。

6897|ツインバード

400.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ツインバードの2026年2月期(非連結)決算は、売上高が8,998百万円(前期比10.5%減)、営業損失が855百万円(前期は営業利益4百万円)となりました。

- 経常損失は896百万円(前期は経常利益42百万円)、当期純損失は1,218百万円(前期は当期純損失101百万円)を計上しました。

- 家庭用冷蔵庫・洗濯機事業の縮小を決定し、それに伴う製品・部材の廃棄費用60百万円および棚卸資産の評価損356百万円を売上原価に計上しました。

- 2027年2月期通期業績予想では、売上高9,600百万円(前期比6.7%増)、営業利益100百万円、経常利益75百万円、当期純利益45百万円と黒字転換を見込んでいます。

- 年間配当金は、2026年2月期実績および2027年2月期予想ともに13.00円(中間3.00円、期末10.00円)を継続しています。

🤖 AI考察

2026年2月期は、家庭用冷蔵庫・洗濯機事業の市場競争激化と事業構造改革費用計上により、売上高減少および大幅な損失計上となりました。しかし、2027年2月期には事業構造改革の効果による黒字転換を予想している点は、今後の業績回復に向けた方向性を示すものと捉えられます。発表された事業構造改革の進捗と市場環境の変化が、今後の同社の業績に影響を与える可能性があります。

7601|ポプラ

177.0

▲ +2.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の連結決算において、営業総収入は11,654百万円(前期比3.1%減)、営業利益は134百万円(前期比64.2%減)、親会社株主に帰属する当期純利益は63百万円(前期比26.0%減)となりました。

- 連結キャッシュ・フローでは、営業活動によるキャッシュ・フローが△405百万円と前期の433百万円からマイナスに転じました。

- 既存店売上高は前年同期比104.9%を達成し、冷凍部門売上高は前年同期比234%増、外部小売事業者向け売上高は前年同期比197%増と伸長しました。

- 2027年2月期の連結業績予想として、営業総収入12,532百万円(前期比7.5%増)、営業利益140百万円(前期比3.7%増)、親会社株主に帰属する当期純利益72百万円(前期比13.5%増)を見込んでいます。

- 普通株式の年間配当金は2026年2月期実績、および2027年2月期予想ともに0円00銭です。

🤖 AI考察

ポプラの2026年2月期は、物価上昇に伴う消費者の節約志向による客数減少や、米や海苔を中心とした原材料価格、エネルギーコストの高騰が連結利益を大きく圧迫したと考えられます。一方で、冷凍惣菜や外部小売事業者向け販売は大幅に伸長しており、特定の事業領域での成長が今後どのように全体の収益に寄与していくか注目されます。2027年2月期の業績予想では増収増益を見込んでおり、これらの取り組みが奏功するかが焦点となるでしょう。

9601|松竹

11100.0

▼ -4.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 松竹株式会社は2026年2月期(第160期)の1株当たり配当予想を修正すると、2026年4月14日開催の取締役会で決定しました。

- 期末配当金は、従来予想(2025年4月14日公表)の普通配当30円00銭に特別配当10円00銭を加算し、合計40円00銭に修正されます。

- 年間配当金も、第2四半期末配当0円00銭、期末配当40円00銭の合計で40円00銭となる予想です。

- 配当予想修正の理由は、当事業年度の収益状況と経営基盤強化、将来の事業展開を勘案し、160期業績に基づく株主への利益還元としています。

- 本件は、2026年4月下旬の剰余金の配当にかかる取締役会決議を経て、2026年5月下旬に開催予定の定時株主総会に付議される予定です。

🤖 AI考察

- 今回の配当予想修正は、普通配当に加えて特別配当が計上された点で、株主還元への姿勢が示されたものと捉えられます。

- 160期の業績を勘案した上で特別配当が決定されたことから、今後の事業運営における収益状況も注視される可能性があります。

- この修正は、同社の安定配当継続の基本方針に加え、収益状況に応じた還元強化の意図が背景にあると考えられます。

3181|買取王国

966.0

▲ +5.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の売上高は9,330百万円(前年同期比19.3%増)、営業利益は507百万円(同20.1%増)、経常利益は546百万円(同17.3%増)、当期純利益は358百万円(同9.0%増)となりました。

- 2026年2月期末の総資産は5,957百万円、純資産は3,400百万円、自己資本比率は57.1%です。

- 2026年2月期は、工具買取王国7店舗、マイシュウサガール2店舗、古着専門店KOV2店舗を新規出店し、買取王国高畑店をホビー専門店としてリニューアルしました。

- 2027年2月期の通期業績予想は、売上高10,012百万円(前期比7.3%増)、営業利益600百万円(同18.5%増)、経常利益610百万円(同11.8%増)、当期純利益403百万円(同12.6%増)です。

- 2027年2月期の年間配当金予想は、前期から1円増配の1株当たり11円です。

🤖 AI考察

2026年2月期は、新たな店舗戦略と多様な商材強化が業績拡大に寄与したと考えられます。特に、専門特化型業態への注力や計画的な新規出店が、既存店の増収とともに全体を押し上げた可能性があります。また、2027年2月期の業績予想および配当予想も増益・増配基調を示しており、これらの事業戦略の継続的な成果が期待されていると見ることもできます。

5076|インフロニアHD

2094.5

▼ -0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- インフロニア・ホールディングス株式会社は、2026年4月14日付の臨時取締役会で、水ing株式会社の全株式を取得し、完全子会社化することを決議しました。

- 株式譲渡契約は同日付で締結され、水ingは株式会社荏原製作所、日揮ホールディングス株式会社、三菱商事株式会社より取得されます。

- 本件取引により、水ingはインフロニアHDの特定子会社に該当します。

- 取得の理由として、インフロニアHDが目指す「総合インフラサービス企業」戦略の推進と、成長戦略の柱であるインフラ運営事業の強化が挙げられています。

- 水ingは水処理設備のEPC・O&M、官民連携での水道事業運営などを手掛け、2025年3月期の連結売上高は82,937百万円、連結営業利益は6,817百万円です。

🤖 AI考察

本件は、インフロニアHDが中期経営計画「INFRONEER Medium-term Vision 2027」において重点を置くインフラ運営事業の強化に向けた具体的なM&A戦略の一環と見られます。水ingが有する国内トップクラスの水処理エンジニアリング力と維持管理拠点を、インフロニアHDのプロジェクトマネジメント能力や土木・建築技術と融合させることで、上下水道事業における一貫したサービス提供体制の構築が期待されます。また、水ingの拠点を通じた道路や公共施設管理への事業拡大の可能性も考えられます。

1887|日本国土開発

589.0

▼ -1.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本国土開発は2026年4月14日、2026年5月期通期(2025年6月1日~2026年5月31日)の連結・個別業績予想及び配当予想の修正を発表しました。

- 連結業績予想では、売上高を132,000百万円から136,000百万円へ、営業利益を5,000百万円から6,000百万円へ、親会社株主帰属当期純利益を3,500百万円から4,000百万円へ上方修正しました。

- 個別業績予想では、売上高を108,000百万円から113,000百万円へ、経常利益を4,100百万円から5,100百万円へ、当期純利益を2,700百万円から3,800百万円へ上方修正しました。

- 業績修正の主な理由は、建築事業における大型案件等の受注および手持ち工事が順調に進捗し、好採算の大型工事が牽引したことにより採算面が改善したためと説明されています。

- 配当予想では、2026年5月期の期末配当を前回予想の1株当たり12円00銭から13円00銭へ増配し、年間配当は中間配当10円00銭と合わせて1株当たり23円00銭となる予定です。

🤖 AI考察

連結営業利益が前回予想比で20.0%増となるなど、同社の利益面で大幅な上方修正が見られます。建築事業における大型案件の順調な進捗と好採算工事が、収益性の改善に寄与したと考えられます。業績予想の上方修正に合わせた増配は、株主還元への積極的な姿勢を示すものと捉えられます。

6142|富士精工

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期連結決算において、売上高は20,465百万円(前期比4.2%増)となりました。

- 同連結決算では、営業利益233百万円(前期は368百万円の営業損失)、経常利益481百万円(前期比343.8%増)、親会社株主に帰属する当期純利益692百万円(前期は3,761百万円の親会社株主に帰属する当期純損失)と、前期の損失から黒字転換を果たしました。

- 2026年2月期の年間配当金は1株当たり15.00円でした。

- 2027年2月期の連結業績予想は、売上高20,880百万円(前期比2.0%増)、営業利益300百万円(前期比28.3%増)、親会社株主に帰属する当期純利益80百万円(前期比88.5%減)と公表されました。

- 2027年2月期の年間配当金予想は、1株当たり50.00円(中間25.00円、期末25.00円)です。

🤖 AI考察

富士精工の2026年2月期連結決算は、前年度の営業損失および当期純損失から黒字転換を達成し、経営状況の改善が見られます。これは、売上高の増加に加え、事業再編や生産性向上への取り組みが要因であると考えられます。一方で、2027年2月期の業績予想では、売上高・営業利益の増益を見込むものの、親会社株主に帰属する当期純利益は大幅な減益となる見通しが示されており、今後の収益構造や利益への影響要因が注目されます。

6150|タケダ機械

3315.0

▼ -1.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- タケダ機械は、2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の決算を発表しました。

- 連結売上高は3,146百万円(前年同期比13.8%減)、営業利益は236百万円(同30.4%減)、経常利益は245百万円(同29.7%減)、親会社株主に帰属する四半期純利益は163百万円(同28.9%減)となりました。

- 当第3四半期連結会計期間末の財政状態は、総資産7,398百万円、純資産5,328百万円、自己資本比率72.0%です。

- 2026年5月期の連結業績予想は、売上高5,000百万円、営業利益360百万円などとし、直近に公表された予想からの修正はありません。

- 品目別売上高では、形鋼加工機が2,030百万円(前年同期比12.2%減)、丸鋸切断機が151百万円(同31.5%減)を計上する一方、金型は315百万円(同3.3%増)、サービスは89百万円(同2.7%増)となりました。

🤖 AI考察

第3四半期までの連結業績は減収減益となりましたが、通期の連結業績予想が据え置かれていることから、第4四半期での挽回を見込んでいる状況と考えられます。厳しい事業環境下での企業の設備投資抑制が影響していると説明されており、ERP導入などによる生産性向上への取り組みが今後の経営にどのように寄与していくかが注目される点と言えるでしょう。

7520|エコス

2415.0

▲ +1.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エコスは2026年4月14日開催の取締役会において、2026年2月28日を基準日とする剰余金の配当(増配)を決議しました。

- 2026年2月期の1株当たり配当金は、前期実績の65円00銭から5円増配の70円00銭と決定されました。

- 配当金総額は786百万円、効力発生日は2026年5月21日、配当原資は利益剰余金となります。

- 本件は、2026年5月20日開催予定の第61回定時株主総会に付議される予定です。

- 発表された1株当たり配当金70円00銭は、2025年4月11日に発表された直近の配当予想と同額です。

🤖 AI考察

- 今回の増配決定は、エコスが株主への利益還元を経営の重要政策と位置づけ、安定した配当を継続する基本方針に基づいていると考えられます。

- 前期からの1株当たり5円の増配は、企業の利益状況や財務状況を総合的に勘案した結果であり、株主還元への積極的な姿勢を示すものとして注目されます。

- 発表された配当額が直近の配当予想と一致していることから、企業の見通し通りに配当が決定されたと捉えることもできます。

9778|昴

5670.0

▲ +0.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社昴(コード:9778)は、2026年2月期(2025年3月1日~2026年2月28日)の非連結決算を2026年4月14日に発表しました。

- 当期の売上高は3,375百万円(前期比2.2%減)となりました。営業利益は112百万円(同19.6%増)、経常利益は121百万円(同13.4%増)を計上しましたが、当期純利益は40百万円(同29.6%減)でした。

- 期末配当は1株当たり120.00円、年間配当金も1株当たり120.00円となりました。

- 2027年2月期通期の業績予想では、売上高3,459百万円(前期比2.4%増)、営業利益195百万円(同74.1%増)、経常利益204百万円(同67.5%増)、当期純利益133百万円(同232.5%増)を見込んでいます。

- 当期中の主な事業展開として、西都城校、加世田校、枕崎校の統廃合・閉校、個別指導谷山教室の移転、新中山校の開校、オンライン個別指導「すばる個別指導オンライン」の開始が報告されました。

🤖 AI考察

2026年2月期は売上高が減少したものの、営業利益と経常利益が増益となった点が注目されます。一方で、当期純利益は減少しており、具体的な要因についてはさらなる情報が示されることで、より明確な全体像が見えてくると考えられます。また、2027年2月期の業績予想では、各利益項目で大幅な増加を見込んでいることから、今後の事業戦略の成果に期待が寄せられている状況と見ることができます。

3174|ハピネス&D

573.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハピネス・アンド・ディは、2026年8月期第2四半期(中間期:2025年9月1日~2026年2月28日)の連結決算を発表しました。

- 連結経営成績は、売上高が4,387百万円(前年中間期比7.2%減)となりましたが、営業利益は4百万円(前年中間期は81百万円の営業損失)と黒字転換を達成しました。

- 経常損失は16百万円(前年中間期は97百万円の経常損失)、親会社株主に帰属する中間純損失は36百万円(前年中間期は205百万円の親会社株主に帰属する中間純損失)となり、いずれも損失幅が縮小しました。

- 連結財政状態では、自己資本比率が前年8月期の2.7%から7.7%へ改善し、純資産は198百万円から495百万円に増加しました。

- 事業戦略においては、ヴィンテージ商品の販売拡大、宝飾・地金商品の強化(純金ジュエリー事業の譲受け含む)、ブランド品買取り開始を推進し、ハピネス・アンド・ディ単体既存店ベースでの売上高は前年同期比100.9%、粗利益は同109.5%となりました。

🤖 AI考察

2026年8月期第2四半期決算では、売上高は減少したものの、営業利益が黒字に転換し、経常損失および純損失も大幅に縮小するなど、収益性の改善が見られます。これは、不採算店舗の閉店効果や人件費抑制による販売費及び一般管理費の削減、さらにはヴィンテージ商品や金価格高騰を背景とした宝飾・地金商品の好調な販売、粗利率の高い商品展開へのシフトといった構造改革の取り組みが寄与していると考えられます。自己資本比率の改善も財務体質の強化を示唆しており、事業構造改革の進捗が注目される状況と言えるでしょう。

138A|G-光フードサービス

2970.0

▼ -0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-光フードサービスは2026年4月14日、2026年11月期 第1四半期(2025年12月1日~2026年2月28日)決算を発表しました。

- 当四半期の売上高は7億9,723万円(前年同期比18.1%増)、営業利益は8,645万円(同115.0%増)、経常利益は8,564万円(同120.3%増)、四半期純利益は7,108万円(同170.4%増)となりました。

- 1株当たり四半期純利益は71円66銭を計上しました。

- 当第1四半期会計期間末の総資産は25億9,546万円、純資産は13億4,150万円、自己資本比率は51.7%であった。

- 当第1四半期累計期間において新規フランチャイズ店1店舗を出店し、直営店1店舗を退店。期末店舗数は68店舗(フランチャイズ店17店舗)である。2026年11月期の通期業績予想および年間配当予想(期末48円00銭)は、直近公表値から修正されていません。

🤖 AI考察

当第1四半期決算では、売上高および各利益において前年同期比で大幅な増加を達成しており、事業活動が堅調に推移していることが示唆されます。特に営業利益、経常利益、四半期純利益の伸び率が高く、利益面での改善が見られます。自己資本比率の改善も財政基盤の安定性を示すものと考えられます。

156A|G-マテリアルG

883.0

▲ +0.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-マテリアルGは、2026年8月期第2四半期(中間期)の連結決算を発表しました。

- 当中間期の連結売上高は43億9,900万円(前年同期比45.2%増)、営業利益は7億700万円(同82.1%増)、経常利益は6億7,300万円(同73.7%増)、親会社株主に帰属する中間純利益は3億9,500万円(同66.0%増)となりました。

- セグメント別では、PRコンサルティング事業が売上高31億3,900万円(同21.3%増)、デジタルマーケティング事業が売上高7億2,600万円(同110.7%増)、PRプラットフォーム事業が売上高5億9,300万円(同341.0%増)を記録し、全ての事業が増収となりました。

- 当中間期において、連結範囲に重要な変更があり、株式会社マテリアルリンクスおよび株式会社トレプロの2社が新たに連結子会社となりました。

- 2026年8月期の通期連結業績予想および配当予想(期末26.10円)は、直近公表値から修正はありません。

🤖 AI考察

- 当中間期の連結業績は、売上高、各利益ともに大幅な増益を達成しており、前年同期比で高い成長率を示しています。これは、各事業の堅調な進捗に加え、M&Aによる新規子会社の連結が全体業績に寄与した結果と見られます。

- 特にデジタルマーケティング事業とPRプラットフォーム事業の成長率が顕著であり、事業ポートフォリオの多様化と成長戦略の成果が反映されていると考えられます。

- 通期業績予想が据え置かれていることから、会社は慎重な姿勢を保ちつつも、これまでの好調な推移を評価していると解釈できるでしょう。

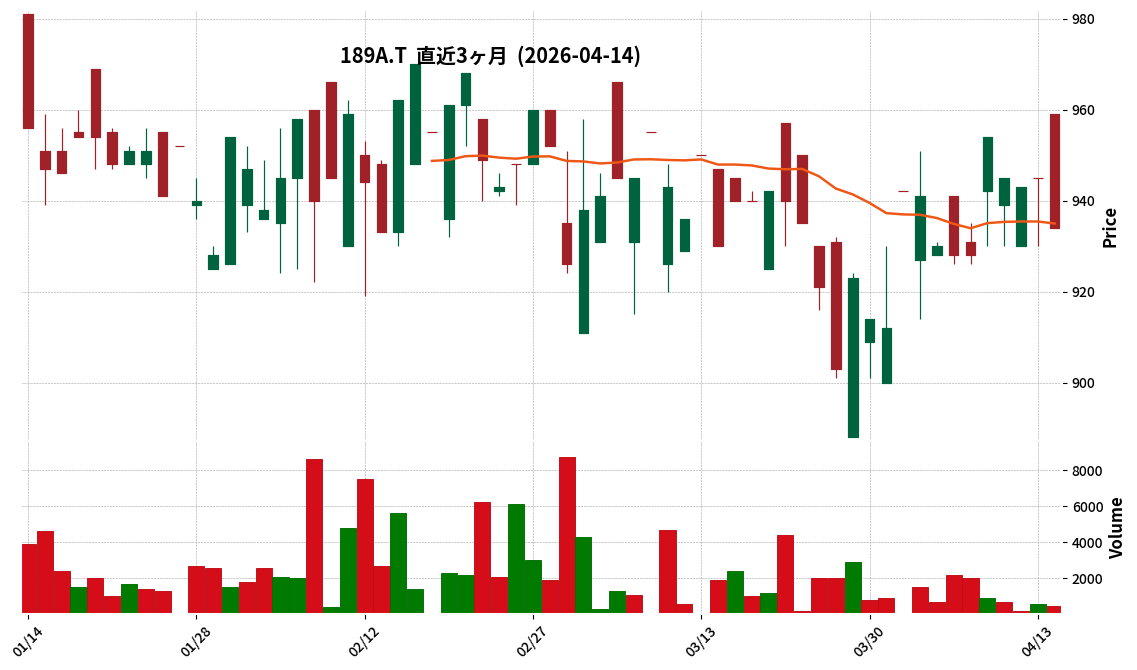

189A|G-D&Mカンパニー

934.0

▼ -1.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-D&Mカンパニーは、2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の決算を発表しました。

- 連結経営成績は、売上高1,223百万円(前年同期比7.7%増)、営業利益214百万円(同7.4%減)、経常利益245百万円(同5.9%増)、親会社株主に帰属する四半期純利益168百万円(同2.5%増)となりました。

- 通期連結業績予想に対する進捗率は、売上高71.9%、営業利益107.3%、経常利益107.0%です。

- セグメント別では、C&Brサービスが売上高367百万円(同9.7%増)、HR&OSサービスが売上高289百万円(同18.3%増)と増収を記録しました。F&Iサービスは売上高566百万円(同1.9%増)でした。

- 財政状態では、総資産が10,451百万円となり、前期末比で1,169百万円増加。買取債権が1,488百万円増加した一方、営業貸付金は262百万円減少しました。

🤖 AI考察

- 当四半期連結累計期間において、売上高は前年同期を上回る成長を見せながらも、営業利益は減少しました。しかし、経常利益と純利益は増益を確保しており、これは売上高の増加と営業外収益の改善が影響している可能性があります。

- 通期業績予想に対する進捗を見ると、売上高は順調に推移しており、特に営業利益と経常利益は既に通期予想を上回るペースで進捗しており、計画に対して堅調な推移を示していると考えられます。

- 事業セグメント別では、C&BrサービスとHR&OSサービスが好調を維持し、これらのサービスが全体の業績を牽引している可能性が示唆されます。一方で、F&Iサービスの売上総利益の減少は、前期の高水準であった解約案件に伴う手数料収入の反動が一因として挙げられています。

205A|G-ロゴスHD

1615.0

▼ -5.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年5月期第3四半期(累計)の連結売上高は314億97百万円となり、前年同期比で53.5%増加しました。

- 営業利益は1億81百万円を計上し、前年同期の5億11百万円の営業損失から黒字に転換しました。

- 経常利益も90百万円となり、前年同期の5億71百万円の経常損失から黒字転換しました。

- 親会社株主に帰属する四半期純損失は11百万円で、前年同期の4億61百万円の損失から縮小しました。

- 2026年5月期通期の連結業績予想は、売上高468億15百万円、営業利益15億円、経常利益13億92百万円、親会社株主に帰属する当期純利益8億26百万円で、直近に公表された予想からの修正はありません。

🤖 AI考察

G-ロゴスHDは当第3四半期において、大幅な増収を達成し、営業利益および経常利益の黒字転換を実現しました。これは、坂井建設株式会社のグループインに加え、積極的な店舗展開やリニューアルが引渡棟数の増加に寄与した結果と捉えられます。住宅事業において第4四半期に売上高が集中する傾向があるため、通期業績予想達成に向けた今後の進捗が投資家にとっての注目点となるでしょう。自己資本比率の変動は、事業拡大に伴う資金調達や配当支払い等の影響と見ることができます。

2168|パソナグループ

1890.0

▼ -0.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社パソナグループの2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の売上高は229,470百万円となり、前年同期比0.2%の増収を記録しました。

- 同期間の連結営業利益は△1,329百万円の損失となり、前年同期の△1,280百万円から損失幅が49百万円拡大しました。

- 連結経常利益は△286百万円、親会社株主に帰属する四半期純利益は△1,893百万円の損失となり、いずれも前年同期と比較して損失幅が縮小しました。

- 2026年5月期通期の連結業績予想を修正し、売上高310,000百万円、営業利益500百万円、経常利益1,800百万円、親会社株主に帰属する当期純利益△1,800百万円としました。

- 期末配当予想は1株当たり75.00円(普通配当15円00銭、特別配当60円00銭)で、直近に公表されている配当予想からの修正はありません。

🤖 AI考察

売上高は微増したものの、販売費及び一般管理費の増加により営業損失が拡大した点は注目に値します。一方で、大阪・関西万博関連の協賛金収入など営業外収益の増加により、経常損失と親会社株主に帰属する四半期純損失が前年同期より改善したと考えられます。通期業績予想が修正され、親会社株主に帰属する当期純利益が依然として赤字予想であることから、今後の収益構造改善に向けた取り組みとその効果が投資家にとっての注目点となるでしょう。

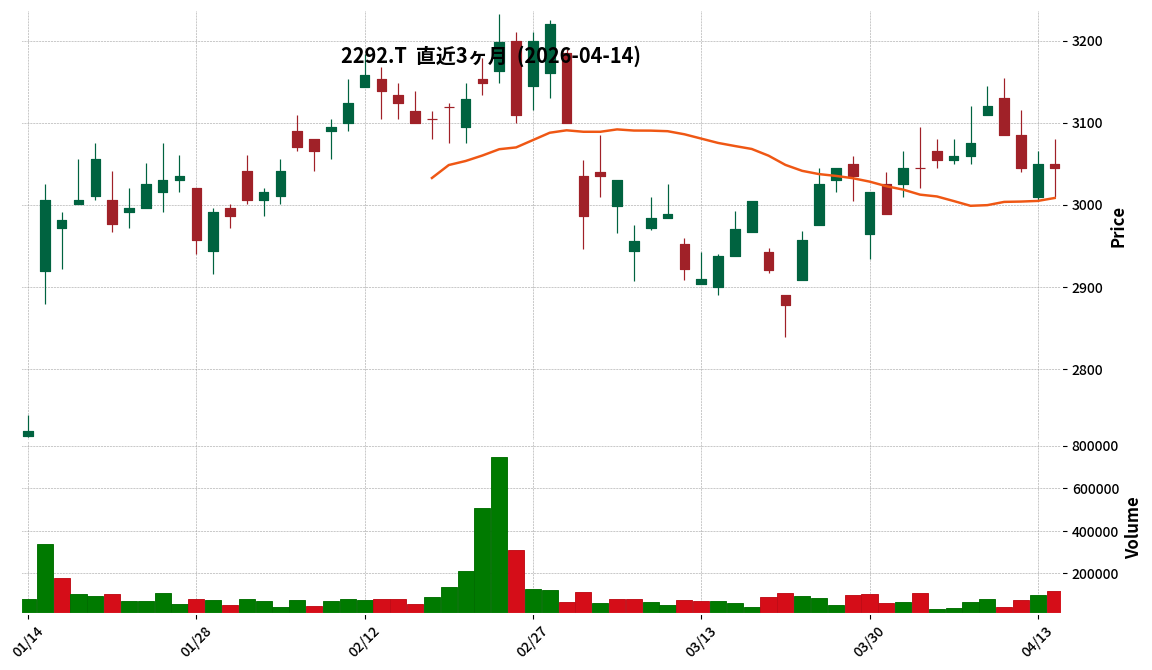

2292|S FOODS

3045.0

▼ -0.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の連結業績は、売上高が4,723億1千2百万円(前期比6.2%増)、営業利益が104億7千6百万円(同103.7%増)、経常利益が117億2千6百万円(同83.5%増)、親会社株主に帰属する当期純利益が92億3千6百万円(同246.3%増)となりました。

- 1株当たり当期純利益は291円70銭です。

- 年間配当金は前期比15円増の104円00銭(中間52円00銭、期末52円00銭)となりました。

- 食肉等の製造・卸売事業の売上高は4,366億4千1百万円(前期比6.1%増)、セグメント利益は98億8千9百万円(同127.1%増)を計上しました。アメリカのオーロラビーフ新工場は2026年7月から稼働開始予定です。

- 2027年2月期の連結業績予想は、売上高5,000億円(前期比5.9%増)、親会社株主に帰属する当期純利益65億円(同29.6%減)、年間配当金110円00銭(同6円増)を計画しています。

🤖 AI考察

S FOODSの2026年2月期決算では、売上高が堅調に推移し、営業利益、経常利益、純利益が大幅な増益を達成しました。これは、添付資料に記載された食肉等の製造・卸売事業における海外事業への先行投資の進捗や、国内事業の営業力強化、事業運営の効率化が寄与したと考えられます。特に製造・卸売事業の大幅な利益成長が全体の業績を牽引した一方で、小売事業と外食事業では増収ながらも利益が減少しており、事業ポートフォリオ内の差異が確認できます。また、年間配当金は前期から増額され、翌期も増配予想が示されていますが、来期の純利益予想は減益を見込んでおり、事業投資や市場環境の変化が影響する可能性も考慮されるでしょう。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント