📌 本日のピックアップ

本日は50件のIR情報をお届けします。中でもTSI HD(3608)、G-インタファクトリ(4057)、ヴィッツ(4440)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 4565|ネクセラファーマ

- 3608|TSI HD

- 4057|G-インタファクトリ

- 4440|ヴィッツ

- 7434|オータケ

- 9835|ジュンテンド

- 1419|タマホーム

- 7937|ツツミ

- 9982|タキヒヨー

- 139A|P-東日本地所

- 152A|P-オプティ

- 284A|P-フクヤ建設

- 3143|オーウイル

- 6217|津田駒工

- 8095|アステナHD

- 8167|リテールパートナーズ

- 3065|ライフフーズ

- 6159|ミクロン精密

- 9235|G-売れるネットG

- 5250|GMOプライム

- 1434|JESCO HD

- 198A|G-ポストプライム

- 2186|ソーバル

- 276A|G-ククレブ

- 3030|ハブ

- 3075|銚子丸

- 3111|オーミケンシ

- 3168|MERF

- 3236|プロパスト

- 3281|R-GLP

- 3349|コスモス薬品

- 340A|G-ジグザグ

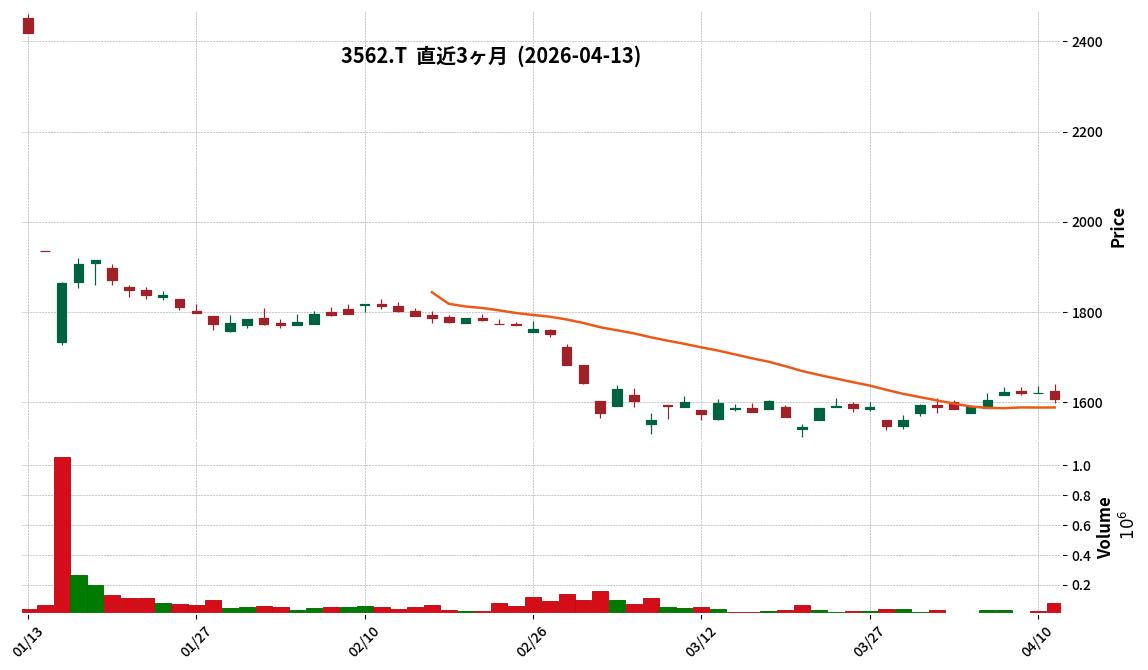

- 3562|No.1

- 3612|ワールド

- 3678|メディアドゥ

- 3760|ケイブ

- 3996|サインポスト

- 4167|G-ココペリ

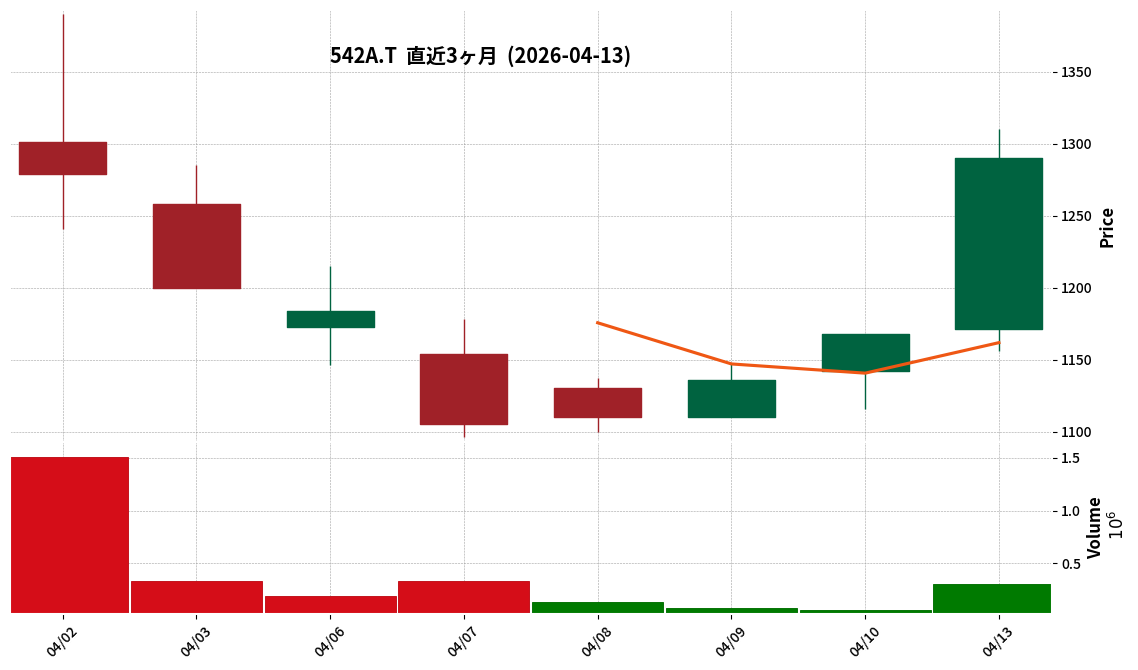

- 542A|G-ビタブリッドJ

- 6505|東洋電

- 6634|JNグループ

- 5578|G-ARアドバンスト

- 1401|G-エムビーエス

- 2736|フェスタリアHD

- 3063|G-jGroup

- 3679|じげん

- 373A|G-リップス

- 3907|シリコンスタジオ

- 4199|G-ワンプラ

- 4829|日本エンタープライズ

4565|ネクセラファーマ

1021.0

▼ -0.29%

📄 発表内容(AI精査)

- ネクセラファーマ株式会社は、提携先のNeurocrine Biosciences Inc.が、成人の統合失調症患者を対象としたNBI-1117570のフェーズ2試験を開始し、最初の被験者への投与を開始したと発表しました。

- このフェーズ2試験の開始に伴い、ネクセラファーマはニューロクライン社より契約に基づき22.5百万米ドル(約3,574百万円)のマイルストンを受領します。

- 受領するマイルストンは、全額が2026年12月期第1四半期の売上として計上される見込みです。

- NBI-1117570は、ネクセラファーマ独自の創薬プラットフォームNxWave™を活用して創出された経口の選択的ムスカリンM1/M4受容体作動薬です。

- 本フェーズ2試験は、入院治療を必要とする成人の統合失失調症患者約120名を対象とした二重盲検プラセボ対照試験で、主要評価項目は35日目における陽性・陰性症状評価尺度(PANSS)合計スコアのベースラインからの変化量です。

🤖 AI考察

ネクセラファーマにとって、主要パイプラインの一つであるNBI-1117570が臨床開発の次の段階に進んだことは、研究開発の進捗を示す重要な情報と考えられます。今回のフェーズ2試験開始によるマイルストン収益は、2026年12月期第1四半期の業績に貢献する見込みであり、今後のパイプラインの進展は引き続き注目されるでしょう。また、統合失調症はアンメットニーズの大きい疾患であるため、新たな治療選択肢の開発は患者だけでなく市場にとっても意義深いものと見方もできます。

3608|TSI HD

1329.0

▲ +18.03%

📄 発表内容(AI精査)

- TSI HDは、2026年2月期通期の連結決算において、売上高1,670億円(前期比106.7%)、営業利益43億円(前期比264.4%)を計上しました。

- 増収は、株式会社デイトナ・インターナショナルおよび株式会社ウォーターフロントの連結寄与によるものです。

- 営業利益の大幅増益は、構造改革による約52億円の収益改善効果が寄与しましたが、既存主力ブランドの苦戦や新規顧客獲得の遅れ、既存事業の減収影響約35億円により、売上高・営業利益ともに修正計画には未達となりました。

- 親会社株主に帰属する当期純利益は37億円となり、前期の不動産売却益の反動および当期の米国事業に係るのれん減損損失18億円などを計上した結果、前期比では減益となりました。

- 2025年7月に実施した120億円の自己株式取得は、2026年1月末に全数消却済みです。

🤖 AI考察

連結範囲の拡大による増収と構造改革の成果による営業利益の大幅な改善は、企業体質の強化を示唆していると考えられます。一方で、既存事業の苦戦や当初計画に対する未達、また特別損失による純利益の減少は、今後の経営における課題として注目される可能性があります。M&Aによる成長戦略と並行して、既存事業の競争力強化や収益性の改善が引き続き注視されるでしょう。

4057|G-インタファクトリ

400.0

▲ +2.56%

📄 発表内容(AI精査)

- 2026年5月期第3四半期累計期間(2025年6月1日~2026年2月28日)の売上高は2,112百万円(前年同期比2.8%増)、営業利益は74百万円(同51.9%減)、経常利益は70百万円(同53.4%減)、四半期純利益は44百万円(同60.8%減)を計上しました。

- 通期業績予想(2025年6月1日~2026年5月31日)は、売上高3,223百万円(前年同期比12.5%増)、当期純利益53百万円(同61.0%減)で、直近に公表された予想からの修正はありません。

- 「クラウドコマースプラットフォーム事業」は売上高2,032,651千円(8.5%増)、セグメント利益640,902千円(0.4%増)となりました。一方、「ECビジネス成長支援事業」は売上高79,382千円(55.9%減)ながらセグメント利益414千円(前年同期は損失)を計上。新たに展開する「データ利活用プラットフォーム事業」は売上なく、セグメント損失42,938千円を計上しました。

- 総資産は1,996百万円、純資産は1,222百万円となり、自己資本比率は61.2%(前事業年度末55.9%)に改善しました。

- 決算補足説明資料が作成されており、決算説明会が開催される予定です。

🤖 AI考察

売上高は前年同期比で増加したものの、営業利益、経常利益、四半期純利益はいずれも大幅な減少となりました。これは、新たな事業領域「ECビジネス成長支援事業」や「データ利活用プラットフォーム事業」への積極的な投資やマーケティング活動の強化に伴う全社費用の増加が影響していると考えられます。一方で、自己資本比率の改善は、企業の財務基盤の安定性を示す可能性があります。

4440|ヴィッツ

1554.0

▼ -0.38%

📄 発表内容(AI精査)

- 株式会社ヴィッツは、2026年8月期 第2四半期(中間期)の連結業績として、売上高2,618百万円(前年中間期比12.0%増)、営業利益340百万円(同11.1%増)、経常利益357百万円(同10.3%増)、親会社株主に帰属する中間純利益249百万円(同10.9%増)を計上しました。

- 1株当たり中間純利益は62.63円でした。

- セグメント別では、ソフトウェア事業の売上高は2,347百万円(前年同期比20.8%増)、セグメント利益は344百万円(同24.9%増)と増収増益を達成しました。一方、センシング事業は売上高244百万円(同38.0%減)、セグメント損失23百万円となりました。

- 2026年8月期通期の連結業績予想は、売上高5,600百万円(対前期比15.3%増)、営業利益580百万円(同2.4%増)、経常利益596百万円(同1.3%増)、親会社株主に帰属する当期純利益435百万円(同2.5%増)で据え置いています。

- 期末配当予想は18.00円(年間合計18.00円)で、直近に公表されている配当予想からの修正はありません。

🤖 AI考察

ヴィッツの2026年8月期第2四半期連結業績は、自動車向け組込みソフトウェアやシミュレータ・仮想空間技術、セキュリティ・セーフティ分野の売上が好調に推移したソフトウェア事業が全体の増収増益を牽引したと考えられます。一方で、センシング事業においては大型案件の一部が次期以降の納品に変更された影響で減収・損失を計上しており、セグメント間の業績に差異が見られたと考察されます。通期業績予想と配当予想は据え置かれており、今後の事業進捗が注目されるポイントです。

7434|オータケ

1923.0

▲ +1.64%

📄 発表内容(AI精査)

- 株式会社オータケは、2026年5月期第3四半期(2025年6月1日~2026年2月28日)の連結累計期間において、売上高263億61百万円(前年同期比8.0%増)、営業利益8億12百万円(同13.0%増)、経常利益9億67百万円(同11.2%増)、親会社株主に帰属する四半期純利益6億54百万円(同10.7%増)を計上しました。

- 2026年2月28日時点の連結財政状態は、総資産302億68百万円、純資産170億67百万円、自己資本比率56.4%です。

- 2026年5月期の年間配当金予想は40円00銭に修正されました。

- 2026年5月期通期連結業績予想は、売上高340億円、営業利益10億円、経常利益12億20百万円、親会社株主に帰属する当期純利益8億60百万円で、直近公表からの修正はありません。

🤖 AI考察

連結経営成績は売上高、各利益ともに前年同期比で増加しており、堅調な業績推移を示していると言えます。通期業績予想は据え置かれている一方で、年間配当予想に修正があったことは、株主還元への姿勢を示すものとして注目される可能性があります。財政状態においては総資産が増加しつつも自己資本比率が前連結会計年度末からわずかに低下しており、資産構成の変化が示唆されます。

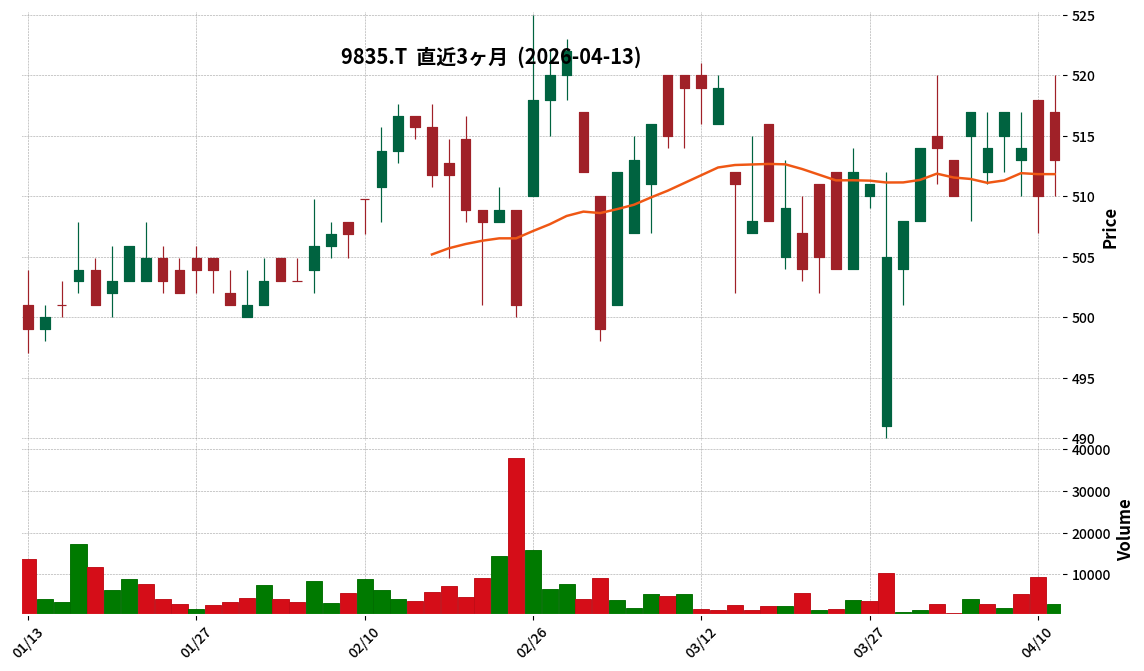

9835|ジュンテンド

513.0

▲ +0.59%

📄 発表内容(AI精査)

- 株式会社ジュンテンドーは、2026年4月10日公表の「2026年2月期本決算補足説明資料」の一部を訂正した。

- 訂正は、2027年2月期通期予想における営業利益の対前期増減率を76.5%から76.4%へ、経常利益の対前期増減率を44.2%から43.8%へ修正した。

- 2026年2月期の実績は、営業収益が43,040百万円、営業利益が238百万円、経常利益が208百万円であった。

- 同期間の当期純利益は、店舗の減損損失507百万円および固定資産除却損63百万円を特別損失に計上したことにより、361百万円の赤字となった。

- HC事業の売上総利益率は29.7%から30.1%へ改善したが、客数減少や物価高騰の影響により通期売上は前年割れとなった。

🤖 AI考察

- 今回の訂正は、将来の業績予想における一部の増減率に関する微細な修正であり、数値自体の大きな変更ではないことから、決算内容全体への直接的な影響は限定的であると考えられます。

- しかし、本決算では売上総利益率の改善が見られる一方で、客数減少による売上高の落ち込みや減損損失計上による最終赤字が確認されており、事業環境の変化への対応が今後の注目点となるでしょう。

1419|タマホーム

3665.0

▼ -9.73%

📄 発表内容(AI精査)

- タマホーム株式会社は、2026年4月13日に開催された2026年5月期第3四半期決算説明会(テレフォンカンファレンス)の質疑応答概要を公開しました。

- 3月度の受注は、人員確保と教育の進展による成約率向上、および金利上昇基調の中で購入検討客が増加したことが主な要因とされました。

- 不動産セグメントにおける営業利益率改善の要因として、戸建分譲事業では優良土地の厳選仕入れ(特に10区画以下の分譲用地)、オフィス区分所有販売事業では優良物件の仕入れが挙げられました。

- 建材の値上げ要請に対しては適宜調整で対応し、中東情勢によるサプライチェーンの変化がある中でも、各メーカーとの協力で資材確保に努めている状況が示されました。

- 今回の減配は、足元の事業環境と将来に向けた投資のバランスを総合的に勘案した資本配分の観点から判断されたものであり、1株当たり配当金125円は営業体制強化や収益性改善の取り組みを確実に実行するためと説明されました。

🤖 AI考察

タマホームのIR質疑応答概要は、同社の直近の事業状況と将来戦略を理解する上で重要な情報を提供しています。受注好調の背景には社内体制の強化と市場環境の変化が複合的に作用しており、不動産セグメントの利益率改善も土地仕入れ戦略が奏功していると考えられます。一方で、減配の背景には将来的な業績回復に向けた投資と事業基盤再構築の意思が示されており、今後の事業進捗と財務戦略が注目されるでしょう。

7937|ツツミ

3085.0

▲ +0.49%

📄 発表内容(AI精査)

- 株式会社ツツミは、2026年4月13日開催の取締役会において、2026年3月31日を基準日とする期末配当予想の修正を決議しました。

- 今回の修正により、1株当たり期末配当予想は70円00銭(前回予想45円00銭)となります。

- これに伴い、当期の年間配当予想は115円00銭(前回予想90円00銭)に修正されました。

- 修正後の年間配当予想115円00銭は、前期実績の80円00銭と比較して35円00銭の増配となります。

- 本件は、2026年6月25日開催予定の第53回定時株主総会に付議される予定です。

🤖 AI考察

今回の配当予想修正は、ツツミが株主還元を経営の重要課題と位置付けていることを示唆するものと考えられます。最近の業績動向、財政状態、および資本効率を総合的に勘案した結果の増配であり、投資家にとっては企業の財務健全性や株主還元への姿勢を評価する上で注目されるポイントとなり得ます。年間配当が前期実績を上回る形で修正されたことは、今後の企業価値向上への取り組みにも期待が集まる背景となるでしょう。

9982|タキヒヨー

2673.0

▲ +4.13%

📄 発表内容(AI精査)

- タキヒヨーは2026年2月期の連結業績を発表し、売上高は63,970百万円(前期比5.5%増)、営業利益は1,942百万円(同48.0%増)、経常利益は1,947百万円(同43.3%増)、親会社株主に帰属する当期純利益は1,615百万円(同45.9%増)を記録しました。

- 全ての事業セグメントにおいて売上高が増加し、特にマテリアル事業は前期比7.4%増の5,269百万円でした。

- 年間配当金は、2026年2月期で45.00円(中間配当20.00円、期末配当25.00円)となり、前期の35.00円から増配されました。

- 2027年2月期の連結業績予想では、売上高64,800百万円(前期比1.3%増)、営業利益1,950百万円(同0.4%増)、経常利益1,950百万円(同0.1%増)、親会社株主に帰属する当期純利益1,620百万円(同0.3%増)を見込んでいます。

- 2026年2月期末の連結自己資本比率は63.8%でした。

🤖 AI考察

タキヒヨーの2026年2月期決算では、売上高の伸びを大きく上回る利益成長を達成しており、事業効率の改善や収益性の向上が進んだと考えられます。年間配当の増配と来期も増収増益を見込む業績予想は、今後の経営に対する会社の自信を示すものと捉えられるでしょう。また、全事業セグメントでの売上高増加は、同社の事業基盤の堅調さを示唆している可能性があります。

139A|P-東日本地所

3350.0

▲ +0.00%

📄 発表内容(AI精査)

- P-東日本地所は、2026年8月期中間決算(2025年9月1日~2026年2月28日)を発表しました。

- 連結経営成績は、売上高2,627百万円(前年中間期比3.1%増)に対し、営業利益193百万円(同13.7%減)、経常利益194百万円(同10.1%減)、親会社株主に帰属する中間純利益134百万円(同8.5%減)となりました。

- 連結財政状態では、中間期末の総資産は3,824百万円、純資産は1,213百万円、自己資本比率は31.7%です。

- 2026年8月期通期の連結業績予想は、売上高6,500百万円(対前期17.1%増)、営業利益400百万円(同10.8%増)、親会社株主に帰属する当期純利益250百万円(同0.3%増)で、直近に公表されている予想からの修正はありません。

- 当中間期において、請負建築による着工棟数は111棟132戸(前年同期比36.1%増)、完工棟数は68棟84戸(同21.7%増)、建築請負契約棟数は118棟131戸(同13.9%増)でした。また、2026年2月に埼玉県さいたま市中央区にモデルハウスを開設しました。

🤖 AI考察

売上高は増加したものの、営業利益以下の各利益段階で前年同期比減益となった点が注目されます。これは、建築資材や労務費の上昇といった原価高騰の影響が背景にあると考えられます。一方で、着工棟数や建築請負契約棟数が堅調に増加しており、今後の売上成長への寄与が期待されます。通期業績予想が据え置かれていることから、会社側は下期での利益改善を見込んでいる可能性があります。

152A|P-オプティ

1186.0

▲ +0.00%

📄 発表内容(AI精査)

- 株式会社P-オプティは、2026年2月期(2025年3月1日~2026年2月28日)の非連結決算を発表しました。

- 当期の売上高は2,001百万円(前期比5.7%増加)、営業利益は101百万円(前期比146.4%増加)、経常利益は101百万円(前期比274.9%増加)、当期純利益は67百万円(前期比236.2%増加)となりました。

- 自己資本比率は70.8%(前期末67.0%)に向上し、期末の現金及び現金同等物残高は261百万円(前期末169百万円)となりました。

- 2026年2月期および2027年2月期(予想)の年間配当金は、中間・期末ともに0.00円です。

- 2027年2月期(2026年3月1日~2027年2月28日)の業績予想は、売上高2,191百万円(前期比9.5%増加)に対し、営業利益99百万円(前期比1.9%減少)、経常利益97百万円(前期比3.4%減少)、当期純利益64百万円(前期比4.2%減少)を見込んでいます。

🤖 AI考察

当期は売上高の増加に加え、営業利益、経常利益、当期純利益が大幅な増益を達成しており、経営効率の改善が示唆されていると考えられます。一方で、来期は増収が見込まれるものの、各種利益は減少する予想となっており、その背景にはコスト変動や先行投資などが影響している可能性が考えられます。配当は継続して0.00円であり、内部留保を重視する姿勢が見受けられます。

284A|P-フクヤ建設

2335.0

▲ +0.00%

📄 発表内容(AI精査)

- P-フクヤ建設は2026年8月期中間決算(2025年9月1日~2026年2月28日)を発表しました。

- 連結売上高は1,988百万円となり、前年同期比で71.3%増加しました。

- 営業利益は74百万円、経常利益は100百万円、親会社株主に帰属する中間純利益は66百万円を計上し、前年同期の損失から黒字転換しました。

- 建築工事事業では、株式会社鳳建築設計事務所の新規連結を含む受注好調により、売上高1,667百万円(前年同期比88.7%増)、セグメント利益185百万円(同81.7%増)を記録しました。

- 2026年8月期通期の連結業績予想は据え置かれ、売上高3,750百万円(対前期30.6%増)、親会社株主に帰属する当期純利益179百万円(同140.1%増)を見込んでいます。

- 年間配当予想は185.00円で修正はありません。

🤖 AI考察

中間期において売上高が大幅に増加し、主要利益項目が黒字転換した点は、事業拡大と収益性の改善を示唆していると考えられます。特に建築工事事業の好調と新規子会社の連結が、全体の業績を牽引しているようです。一方で、通期業績予想が据え置かれていることから、会社としては堅調な推移を継続するとの見方もあるでしょう。

3143|オーウイル

711.0

▲ +0.42%

📄 発表内容(AI精査)

- オーウイルは2026年4月13日開催の取締役会において、連結子会社であるNIITAKAYA U.S.A. INC.の株式を追加取得し、完全子会社化することを決議しました。

- これにより、オーウイルのNIITAKAYA U.S.A. INC.に対する議決権所有割合は95.0%から100.0%となります。

- NIITAKAYA U.S.A. INC.は米国において漬物ガリ生姜製造販売及びテナント販売を中心に事業を展開しており、2025年4月16日にオーウイルの連結子会社となっていました。

- 株式譲渡実行日は2026年4月16日に予定されています。

- 取得価額は相手方との守秘義務により開示されていませんが、外部専門家によるデューデリジェンスと株式価格評価をもとに決定され、当社取締役会において公正かつ妥当と判断されたと公表されています。

🤖 AI考察

オーウイルが連結子会社のNIITAKAYA U.S.A. INC.を完全子会社化する決定は、同社が成長戦略として掲げる海外展開の加速と、米国市場におけるグループ経営の深化を目指す動きと解釈できます。米国漬物市場で高いシェアを持つNIITAKAYAを完全にグループに取り込むことで、さらなるシナジーの創出や収益基盤の強化を通じて、中長期的な企業価値向上を図る狙いがあると考えられます。

6217|津田駒工

471.0

▲ +5.84%

📄 発表内容(AI精査)

- 令和8年11月期第1四半期(令和7年12月1日~令和8年2月28日)の連結売上高は6,939百万円となり、前年同期比15.2%増加しました。

- 同期間の営業損失は134百万円(前年同期は276百万円の営業損失)、経常損失は119百万円(前年同期は389百万円の経常損失)となり、前年同期に比べ損失幅が縮小しました。

- 受注高は全体で11,421百万円となり、前年同期比31.6%増加しました。特に工作機械関連事業では前年同期比47.2%増の1,740百万円の受注高を計上しました。

- 当企業グループには、令和元年11月期以降5期連続で営業損失及び経常損失を計上しており、前連結会計年度および当第1四半期も同様であったことから、継続企業の前提に重要な疑義を生じさせるような事象または状況が存在します。

- 令和8年11月期の連結業績予想(通期)は、売上高36,000百万円、営業利益700百万円、経常利益500百万円、親会社株主に帰属する当期純利益250百万円で据え置かれています。

🤖 AI考察

- 売上高および受注高が前年同期比で増加し、営業損失と経常損失の幅が縮小したことは、事業環境の改善や構造改革の進捗を示す可能性があります。

- 特に工作機械関連事業の営業利益が大幅に増加している点は、同事業の回復基調を示唆すると考えられます。

- 一方で、継続企業の前提に関する重要事象が引き続き存在しており、今後の事業活動における収益性改善策の進捗と財務基盤の強化が投資家にとって注目されるポイントとなるでしょう。

8095|アステナHD

476.0

▼ -0.83%

📄 発表内容(AI精査)

- アステナホールディングス株式会社は、2026年11月期 第1四半期連結決算(2025年12月1日~2026年2月28日)を2026年4月13日に発表しました。

- 連結経営成績は、売上高が165億5千7百万円(前年同期比15.5%増)、営業利益が11億5千2百万円(同11.7%増)、経常利益が10億7千9百万円(同3.6%増)、親会社株主に帰属する四半期純利益が5億8千6百万円(同16.0%増)となりました。

- HBC・食品事業は売上高が55億4百万円(同49.8%増)、営業利益が2億6千5百万円(同27.5%増)となり、輸入化粧品「Torriden(トリデン)」の販売が伸長しました。

- 化学品事業は売上高が29億2千8百万円(同32.6%増)、営業利益が3億7千6百万円(同177.3%増)となり、表面処理薬品部門および表面処理設備部門が好調に推移しました。

- ファインケミカル事業は売上高が51億2千5百万円(同8.7%減)、営業利益が2億1千4百万円(同41.3%減)となり、医薬事業も営業利益が2億6千万円(同26.7%減)と減益となりました。

- 2026年11月期の連結業績予想は、直近に公表されている内容からの修正はないことを公表しました。

🤖 AI考察

アステナHDの2026年11月期第1四半期決算は、全社的に売上高・各利益が増加し、増収増益を達成しました。特にHBC・食品事業における輸入化粧品の好調と、化学品事業における表面処理薬品・設備の伸長が全体の業績を牽引したと考えられます。一方で、ファインケミカル事業および医薬事業では減収・減益となっており、一部事業における課題も示唆されています。

8167|リテールパートナーズ

1340.0

▲ +4.85%

📄 発表内容(AI精査)

- 株式会社リテールパートナーズは2026年2月期連結決算を発表した。

- 営業収益は278,197百万円(前期比4.3%増)となり増収を達成した。

- 一方、営業利益は6,468百万円(前期比5.2%減)、経常利益は7,557百万円(前期比5.5%減)、親会社株主に帰属する当期純利益は5,138百万円(前期比1.7%減)となり、減益となった。

- 年間配当金は1株当たり40円(中間配当20円、期末配当20円)となり、前期の38円から2円の増配となった。

- 2027年2月期の連結業績予想は、営業収益288,500百万円(前期比3.7%増)、営業利益6,800百万円(前期比5.1%増)、経常利益7,700百万円(前期比1.9%増)、親会社株主に帰属する当期純利益5,350百万円(前期比4.1%増)と、増収増益を見込んでいる。

- 当連結会計年度において、連結範囲に株式会社永野を新規で追加し、また会計基準等の改正に伴う会計方針の変更を実施した。

🤖 AI考察

- 2026年2月期の決算においては、売上高にあたる営業収益は増加したものの、利益段階では減益となった点が注目されます。これは、連結対象会社の追加や会計方針の変更があった中で、事業運営における収益構造の動向を考察する上で重要な要素となり得ます。

- 期末配当が2円増額されたこと、さらに2027年2月期には増収増益の業績予想が発表されたことは、今後の企業成長に対する経営陣の意向を示すものと捉えられます。

- 自己資本比率が67.3%と前期から微増しており、財務基盤の安定性を示す指標として考慮される可能性があります。

3065|ライフフーズ

1615.0

▼ -0.06%

📄 発表内容(AI精査)

- 2026年2月期決算は、売上高9,614百万円(前年同期比1.7%減)、営業利益87百万円(同74.8%減)、経常利益128百万円(同69.0%減)、当期純利益35百万円(同91.1%減)と減収減益で着地しました。

- 財政状態では、2026年2月末時点の総資産は3,923百万円、純資産は1,710百万円となり、自己資本比率は前年度末の41.3%から43.6%へ改善しました。

- キャッシュ・フローの状況では、営業活動によるキャッシュ・フローは505百万円の収入(前年同期は314百万円の収入)を計上しました。

- 年間配当金は、2026年2月期が1株当たり5.00円、2027年2月期(予想)も1株当たり5.00円とされました。

- 2027年2月期の通期業績予想は、売上高9,619百万円(前年同期比0.0%)、営業利益118百万円(同35.7%増)、経常利益157百万円(同22.4%増)、当期純利益73百万円(同104.0%増)を見込んでいます。

🤖 AI考察

- 2026年2月期は、原材料価格高騰や人件費上昇、夜間需要の回復鈍化といった厳しい経営環境の下、大幅な減益となったことが報告されています。

- 一方で、自己資本比率の改善や営業活動によるキャッシュ・フローの増加は、財務基盤の安定性を示す要素として注目されます。

- 2027年2月期の業績予想では、純利益の大幅な回復を見込んでおり、今後の事業施策の成果が注視されると考えられます。

6159|ミクロン精密

2231.0

▼ -0.84%

📄 発表内容(AI精査)

- ミクロン精密は2026年4月13日に、2026年8月期第2四半期(中間期)決算短信〔日本基準〕(連結)を発表しました。

- 当中間期連結累計期間の売上高は1,851百万円となり、前年中間期比で34.4%減少しました。

- 営業利益は前年中間期の374百万円の利益から、3百万円の営業損失を計上しました。

- 経常利益は616百万円(前年中間期比21.7%減)、親会社株主に帰属する中間純利益は408百万円(同23.3%減)となりました。

- 2026年8月期通期の連結業績予想は、2025年10月10日に公表された内容から変更はなく、売上高5,467百万円、営業利益381百万円、経常利益668百万円、親会社株主に帰属する当期純利益452百万円を据え置きました。

- 2026年8月期の期末配当予想も12.00円で据え置かれています。

🤖 AI考察

営業利益が損失に転じた一方で、経常利益および中間純利益は減少したものの依然として黒字を維持しており、財務活動等からの貢献が考えられます。また、自己資本比率は85.3%と高い水準を保っており、企業の財務基盤の安定性が注目されます。通期業績予想が据え置かれていることから、会社側は下半期での挽回を見込んでいる、または現状の業績はすでに織り込み済みであるという見方もできます。

9235|G-売れるネットG

561.0

▼ -1.92%

📄 発表内容(AI精査)

- G-売れるネットG(売れるネット広告社グループ株式会社)は、コールセンターおよびBPO事業会社である株式会社Step y’sの全株式取得(子会社化)に向けた基本合意契約を締結しました。

- 株式会社Step y’sの売上は3億円、譲受後実力収益力は0.9億円です。譲受後実力収益力とは、当社グループ既存事業のリソース活用による固定費削減等を除外した譲受後の収益力と定義されています。

- 今回のM&Aは今期(当期)における3件目の案件であり、これにより今期のM&Aによる売上取込額は約9.5億円に到達する見込みです。

- 本件M&Aにより、同社は「集客→受注→顧客対応→継続利用」までの一気通貫の内製化を進め、「LTV経営モデル」への進化を目指すとしています。

- 株式会社Step y’sは、継続契約を前提としたストック型事業モデルを採用しており、安定的なキャッシュフローを創出する事業構造を持っています。

🤖 AI考察

今回のM&Aは、G-売れるネットGが掲げる「LTV経営モデル」への移行を具体化する一歩と見られます。コールセンター・BPO事業の取り込みにより、顧客ライフサイクル全体にわたるサービス提供体制を強化し、安定的なストック収益源を確保する意図が示唆されます。また、既存事業とのシナジーを通じて、新規顧客開拓の加速や越境EC・AI活用といった新たな成長領域への展開が期待される可能性があります。

5250|GMOプライム

1139.0

▲ +3.55%

📄 発表内容(AI精査)

- GMOプライム・ストラテジーは、2026年12月期第1四半期連結決算を発表しました(対象期間:2025年12月1日~2026年2月28日)。

- 当四半期の売上高は232百万円(前年同期比4.1%増)となりましたが、営業利益は36百万円(同9.9%減)、経常利益は37百万円(同7.6%減)、親会社株主に帰属する四半期純利益は27百万円(同3.4%減)となりました。

- 2026年12月期通期の連結業績予想は修正され、売上高1,124百万円、営業利益70百万円、経常利益72百万円、親会社株主に帰属する当期純利益51百万円と発表されました。

- 2025年12月26日にGMOインターネットグループ株式会社にグループジョインしたこと、および2026年6月にはAI事業強化のため「MAGATAMA Stack」のリリースを予定していることが明記されました。

🤖 AI考察

売上高は増加したものの、利益が減少した背景には、中長期的な成長・事業拡大に向けた各種費用の投入や外注コストの増加が影響していると説明されています。通期業績予想の修正やGMOインターネットグループへの参画、新製品「MAGATAMA Stack」のリリース予定は、今後の事業展開における重要な要素として注目される可能性があります。自己資本比率が88.7%と高水準を維持している点も、財務の安定性を示すものと見られます。

1434|JESCO HD

1875.0

▲ +0.86%

📄 発表内容(AI精査)

- 2026年8月期第2四半期連結累計期間(2025年9月1日~2026年2月28日)の売上高は109億34百万円(前年中間期比25.9%増)となった。

- 営業利益は13億15百万円(前年中間期比119.8%増)、経常利益は13億40百万円(同117.9%増)、親会社株主に帰属する中間純利益は8億31百万円(同118.0%増)を計上した。

- 当中間期の受注高は136億89百万円(前中間連結会計期間比81.5%増)であり、特に国内EPC事業の受注高は92億19百万円(同89.6%増)と大きく伸長した。

- 2026年8月期通期の連結業績予想は、売上高200億円、営業利益18億円、経常利益17億50百万円、親会社株主に帰属する当期純利益11億円で据え置かれた。

- 期末配当予想は1株当たり48.00円(年間配当金合計も48.00円)であり、直近に公表されている配当予想からの修正はない。

🤖 AI考察

JESCO HDの2026年8月期第2四半期決算は、売上高および各利益項目において前年中間期比で大幅な増益を達成しました。特に国内EPC事業における受注高の著しい増加は、今後の業績に影響を与える要因となり得ると考えられます。通期業績予想は据え置かれているため、中間期の実績と比較して、下半期の進捗がどのように推移するかが注目されます。

198A|G-ポストプライム

214.0

▲ +7.00%

📄 発表内容(AI精査)

- G-ポストプライムの2026年5月期第3四半期(累計)連結決算では、売上高452百万円、営業利益▲188百万円、親会社株主に帰属する四半期純利益▲205百万円を計上しました。

- 前年同期(2025年5月期第3四半期)と比較し、売上高は684百万円から452百万円へ減少、営業利益は198百万円の黒字から▲188百万円の赤字に転落しています。

- 売上高減少の要因として、SNSプラットフォーム「PostPrime」における新規課金件数の減少と継続率低下、および商品CFD取引プラットフォーム「TakaTrade」の収益貢献が限定的であったことを挙げています。

- 今後の成長戦略として、クリエイターとコミュニティの拡充、M&Aによる収益源多角化、および「第一種金融商品取引業」登録申請への着手(2026年度中取得目標)を掲げ、株価指数・FX・オプションへの参入を目指します。

- 経営体制の変更として、代表取締役社長に松島悟氏、取締役会長に水口翼氏が就任し、サイブリッジ合同会社との資本業務提携により事業会社主導の経営体制へ移行しました。

🤖 AI考察

今回の決算では、売上高の減少と赤字幅の拡大が示されており、主要事業におけるユーザー獲得と収益貢献の遅延が背景にあると考えられます。これに対し、経営体制の刷新とM&Aや新規事業領域への参入を含む成長戦略が提示されており、今後の事業構造改革の進捗が注目されるポイントとなりそうです。特に「第一種金融商品取引業」の取得は、取扱商品拡充や収益源の多角化に向けた重要なステップと見なされる可能性があります。

2186|ソーバル

907.0

▲ +0.44%

📄 発表内容(AI精査)

- ソーバル株式会社は2026年2月期の連結決算を発表し、売上高は8,976百万円(前期比3.4%増)、営業利益は662百万円(同8.1%増)、経常利益は680百万円(同5.5%増)、親会社株主に帰属する当期純利益は460百万円(同6.5%増)となりました。

- 2026年2月期の年間配当金は、前期と同額の1株当たり33.00円(中間16.50円、期末16.50円)と決定されました。

- 2027年2月期の連結業績予想では、売上高10,000百万円(前期比11.4%増)を見込む一方、営業利益650百万円(同1.8%減)、経常利益670百万円(同1.6%減)、親会社株主に帰属する当期純利益420百万円(同8.7%減)と減益予想が示されました。

- 当連結会計年度中に、株式会社理創を新規に連結範囲に含めています。

- 当連結会計年度において、投資有価証券評価損23百万円が特別損失に計上されました。

🤖 AI考察

2026年2月期の連結業績は増収増益を達成しましたが、2027年2月期の業績予想では売上高は増加するものの、利益は減少する見通しが示されており、この点に投資家の注目が集まる可能性があります。連結範囲に新規子会社を加えるなど事業基盤の拡大を図る一方で、主力事業の一部での計画変更や不採算案件、ならびに特別損失計上といった要因も業績に影響を与えたと考えられます。組込み分野における好調と、その他の分野における課題への対応が今後の収益構造にどう影響するか、継続的に監視されるべき点と言えるでしょう。

276A|G-ククレブ

3490.0

▼ -1.55%

📄 発表内容(AI精査)

- ククレブ・アドバイザーズ株式会社は、2026年4月13日開催の取締役会において、2026年8月期の通期連結業績予想を上方修正した。

- 連結売上高の予想は、前回発表の4,700百万円から7,000百万円に修正され、増減率は48.9%となる。

- 連結営業利益、経常利益、親会社株主に帰属する当期純利益、1株当たり当期純利益の予想は、いずれも変更されていない。

- 修正の理由は、世界情勢や金融環境の不透明感に対応するため、取得した販売用不動産に係るキャピタル・リサイクル戦略を前倒しで完遂し、B/S活用案件の出口先確保による業績見通しが明確化したことによる。

- 配当予想については現時点では変更がないが、株主還元方針に基づき、下半期の進捗を踏まえて増配を含め機動的に検討するとしている。

🤖 AI考察

売上高が大幅に上方修正された一方で、利益項目が据え置かれている点は、投資家にとって注目されるポイントと考えられます。これは、販売用不動産のキャピタル・リサイクル戦略前倒しによる売上計上の早期化が、利益率の異なる案件やコスト構造の変化によるものと解釈される可能性もあります。今後の四半期報告において、具体的な利益の内訳や進捗が示されるかどうかが、さらなる評価の基準となるでしょう。

3030|ハブ

959.0

▼ -1.03%

📄 発表内容(AI精査)

- 株式会社ハブは2026年2月期(2025年3月1日~2026年2月28日)の通期業績において、前回発表予想との差異が発生したことを発表しました。

- 通期実績値は、売上高11,335百万円(予想比+0.3%)、営業利益534百万円(同+13.7%)、経常利益528百万円(同+17.4%)となりました。

- 当期純利益は、予想420百万円に対し実績609百万円となり、予想を189百万円(+45.2%)上回りました。この上振れは、繰延税金資産157百万円の追加計上による法人税等調整額(益)が主因です。

- 2026年2月期の年間配当予想は、前回予想の1株当たり10円から、1株当たり11円に修正されました。これは普通配当10円に加え、1円の特別配当を実施するものです。

- 配当修正は、当期純利益の上振れを受けた株主還元充実のためであり、2026年5月開催予定の第28期定時株主総会に付議されます。

🤖 AI考察

- ハブの2026年2月期通期業績は、売上高から経常利益までが概ね予想通りに推移する一方で、当期純利益が繰延税金資産の追加計上によって大幅に上振れした点が注目されます。

- この純利益の上方修正を受け、同社が株主還元方針に基づき特別配当を実施する決定は、利益還元への積極的な姿勢を示すものと考えられます。

- ただし、利益増加が現預金の増加を伴わない会計上の調整によるものである点も、今後の財務状況や配当の持続性を評価する上で考慮されるべき点と見られます。

3075|銚子丸

1610.0

▲ +0.31%

📄 発表内容(AI精査)

- 株式会社銚子丸は2026年2月期(2025年3月1日から2026年2月28日)の決算を発表しました。

- 当期の売上高は236億67百万円、営業利益は15億75百万円、経常利益は15億96百万円、当期純利益は10億6百万円を計上しました。

- 1株当たり当期純利益は80円57銭となりました。

- 年間配当金は、期末配当として1株当たり14円を実施しました(2025年2月期は1株当たり12円)。

- 当事業年度末の店舗数は93店舗となり、神奈川県に二俣川店、東京都に都心型新業態「新宿サブナード店」を新規出店しました。

- 2025年11月1日には、71店舗で「鮪解体ショーを同時に行った最多数(複数会場)」のギネス世界記録™を達成しました。

- 決算日を前事業年度より変更したため、当期と前事業年度の期間が異なり、対前期増減率の記載はありません。

🤖 AI考察

銚子丸の2026年2月期決算は、売上高236億67百万円、当期純利益10億6百万円と、各利益項目で2025年2月期の実績を上回る結果となりました。決算期の変更により期間が異なるため単純比較はできませんが、事業活動が活発であったことが示唆されます。ギネス世界記録™達成や新規出店、DX推進などの取り組みが、競争環境下での顧客獲得と基盤強化に寄与していると考えられます。

3111|オーミケンシ

226.0

▼ -1.74%

📄 発表内容(AI精査)

- オーミケンシは、2026年5月13日(水)に予定していた2026年3月期決算発表を延期することを2026年4月13日に公表しました。

- 延期の理由は、2026年3月16日(月)に発生した外部の第三者からの不正アクセスによるサイバー攻撃で、基幹システムの停止等により決算手続きに遅延が生じたためです。

- 延期後の決算発表日については、今後のシステム全体の復旧作業の進捗状況に応じて決定後、速やかに公表するとしています。

- 今回のサイバー攻撃が2026年3月期及び翌期以降の当社グループの業績に与える影響については現在精査中であり、開示が必要な場合は速やかに公表する方針です。

🤖 AI考察

サイバー攻撃によるシステム障害が直接的な決算発表延期の要因となっており、企業運営におけるITセキュリティの重要性が改めて浮き彫になったと考えられます。延期された決算発表日や、公表が予定されている業績への影響に関する情報が、今後の投資家にとっての注目ポイントとなるでしょう。システムの復旧状況とそれに伴う事業への影響については、継続的な監視が必要になるという見方もできます。

3168|MERF

1561.0

▲ +5.97%

📄 発表内容(AI精査)

- 2026年8月期第2四半期(中間期)の連結業績は、売上高が前年中間期比5.9%増の455億92百万円でした。

- 営業利益は前年中間期の△1億64百万円の損失から25億15百万円の利益へ、経常利益は同△2億27百万円の損失から25億82百万円の利益へ、親会社株主に帰属する中間純利益は同△1億77百万円の損失から16億82百万円の利益へと、いずれも黒字転換を達成しました。

- 経常利益は、中間連結会計期間として15期ぶりの過去最高益を更新しました。

- 2026年8月期第2四半期末配当金は20円00銭(普通配当10円00銭、記念配当10円00銭)を予定しています。年間配当金予想は30円00銭(中間20円00銭、期末10円00銭)で、直近予想からの修正はありません。

- 2026年8月期の通期連結業績予想は、2026年2月13日に公表された内容から変更はなく、売上高892億34百万円(対前期比8.2%増)、親会社株主に帰属する当期純利益18億53百万円を据え置いています。

🤖 AI考察

今中間期での大幅な黒字転換と経常利益の過去最高益更新は、非鉄金属事業における販売単価の上昇や採算性重視の取引見直し、海外子会社による北米市場拡大への取り組みが寄与したと考えられます。また、美術工芸事業の売上高増加も全体を底上げしたと見られます。通期業績予想が据え置かれていることから、会社側は上期好調の背景となった要因が下期も継続すると見込んでいる可能性があり、今後の推移が注目されます。

3236|プロパスト

367.0

▲ +1.10%

📄 発表内容(AI精査)

- 株式会社プロパストは、2026年5月期第3四半期(2025年6月1日~2026年2月28日)の連結決算を2026年4月13日に発表しました。

- 当四半期連結累計期間の連結経営成績は、売上高176億12百万円、営業利益22億23百万円、経常利益22億4百万円、親会社株主に帰属する四半期純利益15億70百万円でした。

- セグメント別では、賃貸開発事業の売上高が157億52百万円、バリューアップ事業の売上高が18億49百万円であった一方、分譲開発事業の売上高はゼロでした。

- 2025年10月27日を取得日として株式会社小川建設を連結子会社化しましたが、当第3四半期連結会計期間においては同社の2025年12月31日時点の貸借対照表のみを連結しており、業績は含まれていません。

- 2026年5月期通期の連結業績予想は、売上高302億46百万円、営業利益35億86百万円、経常利益34億33百万円、親会社株主に帰属する当期純利益21億38百万円で、直近に公表されている業績予想から修正されています。

🤖 AI考察

プロパストの2026年5月期第3四半期決算では、賃貸開発事業とバリューアップ事業が連結売上高の大部分を占めており、これらの事業が業績を牽引している状況がうかがえます。一方で、分譲開発事業の売上高が計上されていない点は、今後の事業ポートフォリオの変化や開発状況に注目が集まる可能性があります。また、新しく連結子会社となった株式会社小川建設の業績が今期の連結決算には含まれていないため、今後の連結業績への貢献がどのように進展するかが注目ポイントと考えられます。

3281|R-GLP

133400.0

▲ +0.60%

📄 発表内容(AI精査)

- R-GLPは、2026年2月期(第28期)の巡航DPUが2,741円となり、当初予想を3.3%上回ったことを発表しました。

- 同期のDPUは3,399円で、当初予想を9.6%上回りました。

- 契約満期での賃料増額率は9.0%、CPI連動条項による賃料増額率は8.7%を達成しました。

- 最大130億円の自己投資口取得枠を設定するとともに、2物件を鑑定対比10.8%ディスカウントで取得し、DPUに年間45円寄与しました。

- 2027年2月期に向けて巡航DPUは年間3.8%の成長を見込み、2028年8月期にかけては4%超の巡航DPU成長を目標としています。

🤖 AI考察

2026年2月期の決算は、内部成長の加速と効率的なキャピタルアロケーションがDPUの上振れに寄与したと考えられます。賃料増額率の高さやインフレ対応契約の活用は、安定した収益基盤を示すものと見ることができます。自己投資口取得枠の設定や利益超過分配の引き上げ計画は、投資主還元への積極的な姿勢を示すものと考えられます。

3349|コスモス薬品

6348.0

▼ -1.12%

📄 発表内容(AI精査)

- 株式会社コスモス薬品は、2026年5月期第3四半期(2025年6月1日~2026年2月28日)の連結決算を発表しました。

- 当第3四半期連結累計期間の売上高は8,103億80百万円(前年同四半期比7.7%増)、営業利益は320億21百万円(同1.2%増)、経常利益は338億65百万円(同0.3%増)、親会社株主に帰属する四半期純利益は227億48百万円(同1.8%増)となりました。

- 当第3四半期連結会計期間末の店舗数は1,662店舗で、新規に57店舗を開設し、4店舗を閉鎖しました。

- 2026年5月期の年間配当金予想は1株当たり75.00円(中間37.50円、期末37.50円)で、直近に公表されている配当予想からの修正はありません。

- 2026年5月期の連結業績予想は、2025年7月11日に公表された内容から変更なく、売上高1兆570億円、営業利益405億円、経常利益432億円、親会社株主に帰属する当期純利益310億円を据え置いています。

🤖 AI考察

当第3四半期連結累計期間においては増収増益を達成しましたが、利益の伸び率は売上高の伸び率を下回る結果となりました。これは、新規出店による店舗網拡大を進める一方で、先行きの不透明感や消費者の節約志向に対応するため、ローコストオペレーションの追求と低価格販売に注力した経営戦略が影響していると考えられます。通期業績予想が据え置かれていることから、会社としては、残りの期間でこれらの戦略の成果を見込んでいるという見方もできます。

340A|G-ジグザグ

396.0

▲ +3.39%

📄 発表内容(AI精査)

- G-ジグザグは2026年5月期第3四半期累計(2025年6月1日~2026年2月28日)の決算を発表しました。

- 当期累計の売上高は1,088百万円で、前年同期比2.2%の増加となりました。

- 営業利益は209百万円(前年同期比21.4%減)、経常利益は219百万円(同18.5%減)、四半期純利益は150百万円(同14.5%減)を計上しました。

- 2025年12月には初の海外拠点となる台湾子会社の設立を発表し、台湾最大級の決済手段「JKOPAY」の導入も進めました。

- 総資産は2,357百万円、純資産は1,297百万円となり、自己資本比率は前事業年度末の52.4%から55.0%に上昇しました。

- 2026年5月期の通期業績予想については、売上高1,639百万円、営業利益328百万円、経常利益328百万円、当期純利益240百万円と、直近の公表予想から変更はありません。

🤖 AI考察

売上高は前年同期比で増加したものの、各段階利益は減益となりました。これは、海外子会社設立や決済手段導入といった先行投資が影響している可能性が考えられます。自己資本比率の改善は、財務基盤の安定性を示すものと見ることができます。通期業績予想が据え置かれていることから、会社側は今後の施策による回復を見込んでいると解釈できます。

3562|No.1

1607.0

▼ -0.86%

📄 発表内容(AI精査)

- 2026年2月期の連結経営成績は、売上高が175億29百万円(前期比23.4%増)、営業利益が13億30百万円(同28.1%増)、経常利益が13億93百万円(同34.5%増)、親会社株主に帰属する当期純利益が7億13百万円(同24.3%増)を達成しました。

- 2026年2月期の連結年間配当金は78円(中間18円、期末60円)となり、前期の35円から増配となりました。

- 2027年2月期の連結業績予想は、売上高212億円(前期比20.9%増)、営業利益16億50百万円(同24.0%増)、親会社株主に帰属する当期純利益10億円(同40.1%増)を見込んでおり、年間配当金は79円を予想しています。

- 当連結会計年度中に株式会社アイ・ステーションを含む6社を連結範囲に新規追加し、株式会社オフィスアルファを含む1社を除外しました。

- 会計基準等の改正に伴う会計方針の変更を実施しました。

🤖 AI考察

当期において、No.1は連結業績で大幅な増収増益を達成し、来期も引き続き成長を見込んでいることが示されています。また、年間配当金が前期から大幅に増加し、来期も増配を予想している点は、株主還元への意識の表れと捉えることができます。当期における連結範囲の変更が、これらの業績に影響を与えた可能性が考えられます。

3612|ワールド

1546.0

▼ -4.21%

📄 発表内容(AI精査)

- 株式会社ワールドは、2026年3月1日に完全子会社化し、2026年2月26日に上場廃止となった株式会社ライトオンの2026年8月期第2四半期(中間期)決算短信(2025年9月1日~2026年2月28日)を2026年4月13日に開示しました。

- 当中間期の経営成績は、売上高が10,388百万円(前年同期比38.6%減)、営業損失610百万円(前年同期は244百万円の営業損失)、経常損失813百万円(同469百万円の経常損失)、中間純損失846百万円(同239百万円の中間純損失)となりました。

- 財政状態において、当中間会計期間末の純資産合計は△389百万円となり、債務超過に陥りました(前事業年度末は496百万円)。自己資本比率は△3.5%です。

- 上場廃止に伴い、2026年8月期の通期業績予想は記載されていません。

- 当中間会計期間末の店舗数は206店舗で、24店舗の退店がありました。中期経営計画に基づくMDの見直しやPB構成比の拡大、サプライチェーン情報の共有強化により、売上総利益率は52.1%(前年同期49.3%)に改善しましたが、品揃え面の課題により売上高は計画未達でした。

🤖 AI考察

- 今回の開示は、親会社である株式会社ワールドが株式会社ライトオンを完全子会社化し上場廃止とした後の初の決算発表であり、その事業状況を示すものと見られます。

- 売上高の減少と損失拡大が継続する一方、中期経営計画に基づくMDの見直しやPB構成比拡大、コスト削減の取り組みにより売上総利益率は改善しており、事業再建に向けた基盤固めの動きがうかがえます。

- 中間純損失の計上により純資産が債務超過に転落したことは、今後の財務健全性の回復が課題となる可能性があります。

3678|メディアドゥ

1581.0

▲ +0.70%

📄 発表内容(AI精査)

- 株式会社メディアドゥの2026年2月期連結決算では、売上高が108,537百万円(前年同期比6.5%増)、営業利益が2,453百万円(同0.9%減)、経常利益が2,548百万円(同8.0%増)、親会社株主に帰属する当期純利益が1,818百万円(同33.3%増)となりました。

- 1株当たり当期純利益は119.85円でした。

- 年間配当金は、2026年2月期は期末40.00円で合計40.00円を実施しました。2027年2月期の年間配当金は期末40.00円で合計40.00円を予想しています。

- 2027年2月期の連結業績予想は、売上高118,000百万円(対前期比8.7%増)、営業利益2,400百万円(同2.2%減)、経常利益2,050百万円(同19.6%減)、親会社株主に帰属する当期純利益1,200百万円(同34.0%減)です。

- 電子書籍流通事業の売上高は101,107百万円(前年同期比7.8%増)、営業利益は4,919百万円(同1.2%減)でした。戦略投資事業の売上高は8,716百万円(同7.4%減)、営業利益は△631百万円(前年同期比322百万円改善)でした。

🤖 AI考察

2026年2月期の連結決算では、売上高と親会社株主に帰属する当期純利益は増加したものの、営業利益は微減となりました。また、2027年2月期の連結業績予想では、売上高の増加を見込む一方で、営業利益、経常利益、親会社株主に帰属する当期純利益については減益を予想している点が、投資家にとっての注目点と考えられます。

3760|ケイブ

655.0

▼ -1.50%

📄 発表内容(AI精査)

- 2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の売上高は8,750百万円(前年同期比13.9%減)、親会社株主に帰属する四半期純損失は3,406百万円(前年同期は985百万円の利益)を計上しました。営業利益および経常利益も損失に転じています。

- 通期の連結業績予想を修正し、売上高11,900百万円(対前期増減率14.8%減)、親会社株主に帰属する当期純損失3,200百万円に下方修正しました。

- ゲーム事業セグメントの売上高は7,957百万円(前年同期比14.2%減)、セグメント損失は1,037百万円(前年同期は825百万円の利益)となりました。

- 「メテオアリーナ・スターズ」は2025年12月にサービス終了し、「OUTRANKERS」は2026年2月にサービス終了しており、これらの関連費用が当第3四半期の業績に影響を与えました。

- 2026年3月31日付で連結子会社である株式会社capableの全株式を譲渡しており、同社は当社の連結子会社から除外される見込みです。

🤖 AI考察

今回の決算では、売上高の減少と大幅な損失計上、および通期業績予想の下方修正が主要なポイントと考えられます。複数のゲームタイトルのサービス終了や早期撤退に伴う費用発生が、損失拡大の主な要因の一つとして挙げられます。また、動画配信関連事業の子会社株式譲渡は、事業構造の再編に向けた動きと捉えることもできます。

3996|サインポスト

224.0

▲ +0.45%

📄 発表内容(AI精査)

- サインポストは2026年2月期(2025年3月1日~2026年2月28日)の決算において、売上高3,138百万円を計上し、前期比3.8%の増収となりました。

- 一方で、営業利益は98百万円(前期比50.8%減)、経常利益は92百万円(同53.2%減)、当期純利益は76百万円(同70.4%減)と、各段階利益で大幅な減益となりました。

- 減益の主な要因として、EC事業者向けソリューション「Global GO! Smooth EC」や生成AIツールの開発コスト、並びに営業活動および事業開発に関する人件費の増加、繰延税金資産の取り崩しが挙げられています。

- 2027年2月期(2026年3月1日~2027年2月28日)の業績予想では、売上高3,850百万円(前期比22.7%増)と増収を見込むものの、営業利益56百万円(同43.1%減)、経常利益51百万円(同44.9%減)、当期純利益66百万円(同13.4%減)と、引き続き増収減益を見込んでいます。

- 無人決済システムの開発・販売を行う株式会社TOUCH TO GOの全保有株式を、2026年4月1日付で株式会社セキュアに譲渡したことを発表。これにより発生する関係会社株式売却益は、2027年2月期の財務諸表に計上される予定です。

🤖 AI考察

サインポストは2026年2月期において、売上高は成長を維持したものの、新ソリューション開発や人件費への積極的な投資が利益を圧迫した状況が読み取れます。2027年2月期の業績予想でも同様に増収減益を見込んでおり、これらの先行投資が将来的にどのように収益に貢献するかが注目される展開となりうるでしょう。また、株式会社TOUCH TO GOの株式譲渡は、事業ポートフォリオの最適化や経営資源の再配分を示唆している可能性も考えられます。

4167|G-ココペリ

324.0

▲ +5.88%

📄 発表内容(AI精査)

- 株式会社ココペリは2026年4月13日、ククレブ・アドバイザーズ株式会社との間で地方創生の推進を目的とした業務提携契約を締結しました。

- 本業務提携により、ココペリが提供する金融機関向けビジネスマッチング管理サービス「BMポータル」と、ククレブ・アドバイザーズが提供する事業用不動産マッチングサービス「ククレブ マッチングボックス」をシステム連携します。

- この連携は、地域金融機関および地域企業との不動産マッチングを強化し、地域社会が抱える課題解決に貢献する新たな事業を共同で開発・発展させることを目的としています。

- 提携先のククレブ・アドバイザーズ株式会社は、事業用不動産(CRE)に特化し、AIを活用した独自の不動産テックシステムを提供しています。

- ココペリは、本提携による2027年3月期の当社業績に与える影響は軽微であるとの見通しを発表しています。

🤖 AI考察

本業務提携は、G-ココペリが持つ全国の地域金融機関ネットワークと、ククレブ・アドバイザーズの事業用不動産に特化したマッチングノウハウの連携を企図していると考えられます。これにより、地方における遊休資産の有効活用や中小規模の工場・倉庫等の流動化促進に繋がり、地域金融機関の経営支援強化を通じて、G-ココペリの中長期的なビジネス拡大に寄与する可能性があると見られています。

542A|G-ビタブリッドJ

1290.0

▲ +10.45%

📄 発表内容(AI精査)

- G-ビタブリッドJは2026年2月期決算(非連結)を発表した。

- 当期(2025年3月1日~2026年2月28日)の売上高は152億9,600万円(前期比21.2%増)を記録した。

- 営業利益は10億2,200万円(前期比45.8%増)、経常利益は9億9,100万円(同46.7%増)、当期純利益は6億8,900万円(同50.0%増)となった。

- 主力製品「ターミナリアファースト」が堅調に伸長し、「Vitabrid Daily GABA」も売上高を大幅に伸長した。2025年7月投入の新商品「アクティブリッチ5」も順調に実績を積み上げている。

- 2027年2月期の業績予想では、売上高176億円(前期比15.1%増)、営業利益11億円(同7.6%増)、経常利益10億8,200万円(同9.2%増)、当期純利益7億1,700万円(同4.1%増)を見込んでいる。

🤖 AI考察

- 2026年2月期は売上高成長率を上回る利益成長を達成しており、紅麹原料を巡る報道の影響で一時悪化した広告効率が回復し、収益性改善に寄与したと考えられます。

- 主力製品の継続的な伸長に加え、新商品の投入や卸販売の拡大など、商品ポートフォリオの多角化と販売チャネルの強化が進展している点が注目されます。

- 2027年2月期の1株当たり当期純利益予想が、公募株式数やオーバーアロットメントによる売出を含めた期中平均株式数で算出されている点は、今後の株式公開を前提とした情報として考慮すべきでしょう。

6505|東洋電

2300.0

▼ -1.96%

📄 発表内容(AI精査)

- 2026年5月期第3四半期(累計)の連結売上高は289億61百万円(前年同期比△0.2%)でした。

- 連結営業利益は18億95百万円(同47.2%増)、連結経常利益は22億41百万円(同31.9%増)、親会社株主に帰属する四半期純利益は18億51百万円(同46.7%増)となりました。

- 交通事業のセグメント利益は38億27百万円(同71.7%増)と増加しましたが、産業事業のセグメント利益は7億70百万円(同23.6%減)、ICTソリューション事業は90百万円の損失を計上しました。

- 2026年5月期通期の連結業績予想および年間配当予想(期末75.00円)は、いずれも直近の公表値から修正はありません。

- 当四半期連結累計期間末の連結総資産は590億12百万円、純資産は310億49百万円、自己資本比率は52.6%です。

🤖 AI考察

売上高は前年同期並みながら、営業利益、経常利益、親会社株主に帰属する四半期純利益がいずれも大幅な増益を達成しており、収益性が改善したことが示唆されます。セグメント別では、交通事業の利益が大きく伸長している一方で、産業事業およびICTソリューション事業は利益を減少または損失を計上しており、事業間での収益貢献に違いが見られます。通期の業績予想および配当予想が据え置かれていることから、会社側は現状の進捗を織り込み済みと捉えていると考えられます。

6634|JNグループ

99.0

▼ -1.98%

📄 発表内容(AI精査)

- JNグループは2026年11月期第1四半期(2025年12月1日~2026年2月28日)連結決算を発表しました。

- 当四半期の連結売上高は683百万円(前年同四半期比5.9%増)となりましたが、営業損失は347百万円、経常損失は513百万円、親会社株主に帰属する四半期純損失は490百万円を計上しました。

- セグメント別では、「メタバース・デジタルコンテンツ事業」の売上高は144百万円(前期比6.0%増)、営業利益は11百万円(前期は営業損失12百万円)と報告されています。

- 同事業では、電子書籍の販売好調に加え、コミッションサービス『Skeb』の総登録者数が2026年2月時点で387万人を突破したことなどが挙げられています。

- 2026年11月期の通期連結業績予想は、売上高4,383百万円、営業利益103百万円、親会社株主に帰属する当期純利益111百万円で、直近に公表された予想からの修正はありません。

🤖 AI考察

今四半期連結全体では損失が拡大しましたが、主要事業である「メタバース・デジタルコンテンツ事業」が売上を伸ばし、営業損益が黒字転換した点は注目ポイントと考えられます。通期業績予想が据え置かれていることから、経営陣は第2四半期以降の進捗により通期目標達成を見込んでいるとも解釈できるでしょう。今後、デジタルコンテンツ関連事業の成長が連結業績全体にどう貢献するかが焦点となりそうです。

5578|G-ARアドバンスト

863.0

▼ -2.49%

📄 発表内容(AI精査)

- G-ARアドバンストは、2026年8月期第2四半期累計の連結業績として、売上高7,948百万円(前年同期比21.1%増)、経常利益612百万円(前年同期比125.1%増)を計上しました。

- 同期間の売上総利益率は31.2%と、前年同期比で5.5ポイント上昇しました。

- 2026年8月期通期業績予想を上方修正し、連結売上高を16,010百万円から16,433百万円へ、連結経常利益を960百万円から1,194百万円へそれぞれ修正しました。

- 2026年4月より、生成AIによる実践的な音声ロールプレイを通じて人材育成を支援する新サービス「InnovaCall」の提供を開始しました。

- 2026年4月には、過去最多となるグループ新卒55名が入社しました。

🤖 AI考察

発表された第2四半期累計決算では、売上高と利益の大幅な伸長が見られ、特に利益面での改善が顕著です。AI関連の高付加価値案件の拡大が売上総利益率の向上に寄与したと考えられます。また、通期業績予想の上方修正は、好調な事業環境と新規採用コンサルタント/エンジニアの早期戦力化が背景にあるという見方もできます。

1401|G-エムビーエス

1401.0

▼ -1.62%

📄 発表内容(AI精査)

- 2026年5月期第3四半期累計期間(2025年6月1日~2026年2月28日)の経営成績は、売上高が3,415百万円(前年同期比1.3%増)、営業利益が522百万円(前年同期比21.6%増)、経常利益が552百万円(前年同期比18.3%増)、四半期純利益が379百万円(前年同期比15.6%増)となりました。

- 1株当たり四半期純利益は54.17円です。

- 同期間の財政状態では、総資産が5,310百万円、純資産が3,729百万円、自己資本比率は70.2%でした。

- 2026年5月期の通期業績予想は、売上高5,200百万円、営業利益700百万円、経常利益739百万円、当期純利益500百万円で、直近に公表された予想から変更はありません。

- 2026年5月期の年間配当金予想も、期末15.00円、合計15.00円で変更はありません。

🤖 AI考察

G-エムビーエスは2026年5月期第3四半期において、売上高および各利益指標で前年同期比増を達成し、堅調な業績進捗を示しました。特に営業利益は21.6%増と大幅な伸びを見せており、原価管理の強化や施工効率の改善が寄与した可能性が考えられます。通期業績予想および配当予想は据え置かれており、会社は既存事業の強化と収益性改善への取り組みを継続しつつ、通期目標達成に向けて着実に進捗していると見られます。

2736|フェスタリアHD

675.0

▲ +2.43%

📄 発表内容(AI精査)

- フェスタリアホールディングス株式会社は、2026年8月期第2四半期(中間期:2025年9月1日~2026年2月28日)の連結業績を発表しました。

- 中間期の売上高は4,976百万円となり、前年中間期に比べ5.9%増加しました。

- 営業利益は60百万円(前年中間期比56.8%減)、経常利益は61百万円(同50.0%減)、親会社株主に帰属する中間純利益は47百万円(同43.3%減)となりました。

- 国内事業においては、店舗売上高が前年同期比4.5%増、EC売上高が同29.9%増、富裕層ビジネス売上高が同6.2%増と伸長しました。

- 売上総利益率は1.6ポイント低下し、販売費及び一般管理費は前年同期比6.2%増加しました。通期の連結業績予想は、売上高10,100百万円、営業利益330百万円、親会社株主に帰属する当期純利益160百万円で、直近の公表値から修正はありません。

🤖 AI考察

当中間期は売上高が増加したものの、原材料価格の高騰や販売費及び一般管理費の増加が利益を大きく圧迫した状況が示されています。通期業績予想が据え置かれていることから、下期での収益改善策や効率化の進捗が注目されるポイントとなり得るでしょう。特に、原材料価格の変動や販売チャネルごとの収益性推移は、今後の業績に影響を与える可能性があります。

3063|G-jGroup

815.0

▲ +0.25%

📄 発表内容(AI精査)

- 株式会社ジェイグループホールディングスは、2026年2月期連結決算において、売上高13,045百万円(前期比121.4%)を達成し、130億円を突破しました。

- 営業利益は420百万円(前期比111.5%)となり、コロナ禍後3期連続で増収増益を達成、営業利益および経常利益は3期連続で過去最高を更新しました。

- 当期純利益は312百万円(前期比68.1%減)となりましたが、これは前期に店舗の立ち退きに伴う損失補填として特別利益322百万円を計上した影響によるものです。

- 棚卸資産(不動産)の売却により、現金及び預金が2,454百万円と大幅に増加しました。

- 2026年2月期中にマウンテンコーヒー株式会社をM&Aによりグループ化し、2025年2月期に実施したM&A(EOCグループ、エー・ラウンド)も堅調に業績に貢献しています。

🤖 AI考察

株式会社ジェイグループホールディングスは、コロナ禍からの回復に加え、M&Aや不動産売却といった戦略的取り組みを通じて収益基盤を強化していると考えられます。特に、営業利益が3期連続で過去最高を更新している点は、本業の収益性が改善していることを示唆しているかもしれません。豊富な現金及び預金は、今後のM&Aや新規出店、大型リニューアルなど、さらなる事業拡大の原動力となる可能性が考えられます。

3679|じげん

409.0

▼ -0.24%

📄 発表内容(AI精査)

- じげんは2027年3月期 第1四半期(2026年4月1日~6月30日)の個別決算において、営業外収益を計上する見込みであると発表しました。

- 計上される営業外収益は受取配当金で、総額1,711百万円です。

- この受取配当金は、株式会社リジョブ(779百万円)、株式会社タイズ(481百万円)、株式会社アップルワールド(300百万円)など、計6社の連結子会社からの剰余金の配当によるものです。

- 当該配当金の受領日は2026年4月頃を予定しています。

- 上記の受取配当金は連結決算においては消去されるため、連結損益に影響はありません。

🤖 AI考察

- 今回の発表は、じげんの個別財務諸表において営業外収益が増加する要因となることが示唆されます。

- 連結子会社からの配当金は、グループ内の効率的な資金還流の一環と捉えることもできます。

- 連結業績には影響がないとされているため、個別決算上の収益構成に関心が集まる可能性があります。

373A|G-リップス

1560.0

▼ -0.45%

📄 発表内容(AI精査)

- 2026年8月期第2四半期累計(2025年9月1日~2026年2月29日)の売上高は2,176百万円、営業利益は354百万円、当期純利益は241百万円でした。

- 通期業績予想に対する進捗率は、売上高が45.8%、営業利益が50.3%です。

- 商品事業の売上高は累計期間で過去最高の1,992百万円を達成しました。

- シャンプー&トリートメントの小売店導入店舗数は、春夏の棚替えで約10,000店舗を突破する予定です。

- 2026年8月期の通期業績予想は、売上高4,748百万円(前期比7.7%増)、営業利益705百万円(前期比25.7%減)、当期純利益489百万円(前期比24.9%減)を見込んでいます。

🤖 AI考察

第2四半期累計期間は、商品事業が過去最高の売上高を達成し、全体の業績進捗も概ね順調に推移している状況が示されています。一方で、通期予想では増収減益を見込んでおり、特に人件費やマーケティング費用の増加、サロンフランチャイズ事業の減収が利益を圧迫する要因として挙げられており、先行投資の影響が注目されるかもしれません。

3907|シリコンスタジオ

664.0

▼ -3.21%

📄 発表内容(AI精査)

- シリコンスタジオの2026年11月期第1四半期決算(2025年12月1日から2026年2月28日)は、売上高904百万円(前年同期比8.5%減)、営業利益▲164百万円(前年同期比143百万円悪化)の減収減益となりました。当期純利益も▲134百万円(前年同期0百万円)となりました。

- 開発推進・支援事業は、売上高527百万円(前年同期比13.6%減)、セグメント利益▲64百万円となり、減収減益でした。これは、大型主要案件の終了や、3DCG映像制作案件に係る受注損失引当金繰入額79百万円の売上原価への計上、オンラインソリューションにおける大手顧客サービス終了などが主な要因です。

- 人材事業は、売上高376百万円(前年同期比0.1%減)、セグメント利益51百万円(前年同期比35.3%増)となりました。人材紹介が営業先拡大により売上増に貢献した一方、人材派遣はミスマッチが進行し苦戦しました。

- 2026年2月末時点の自己資本比率は63.4%で、前事業年度末から2.8ポイント減少しました。

- 2026年1月14日に公表した通期業績予想については、現時点では変更していません。ただし、開発推進・支援事業で計上した受注損失引当金繰入額79百万円を含む業績への影響は精査中であり、修正が必要な場合は速やかに公表する方針です。

🤖 AI考察

シリコンスタジオの2026年11月期第1四半期決算は、国内ゲーム業界の市場環境悪化が主な背景にあると説明されています。開発推進・支援事業における大型案件終了や引当金計上、オンラインソリューションの売上減が全体の業績を圧迫した一方、人材事業の人材紹介分野は営業先拡大により増益を達成しており、セグメント間で異なる状況が見られます。通期業績予想が据え置かれているものの、受注損失引当金繰入額の影響精査が今後注目される点と考えられます。

4199|G-ワンプラ

947.0

▲ +0.74%

📄 発表内容(AI精査)

- 2026年8月期中間期(2025年9月1日~2026年2月28日)の売上高は9億8,216万1千円となり、前年同期比で15.6%減少しました。

- 同中間期の営業損失は1億4,240万2千円、経常損失は1億5,411万3千円、中間純損失は2億6,128万2千円を計上し、前年同期と比べて赤字幅が拡大しました。

- 特別損失として、「クラッシュフィーバー」の運営権に係る減損損失8,166万6千円を計上しました。

- 新規タイトル「HUNTER×HUNTER NEN×SURVIVOR」は2026年2月18日に配信が開始され(アメリカ地域は3月16日)、リリース後11日間の売上高が貢献しました。

- 「パンドランド」は2026年3月6日にサービスを終了しました。

- 2026年8月期の通期業績予想は、現時点で適正かつ合理的な算定が困難であるため記載されていません。

🤖 AI考察

売上高の減少とそれに伴う赤字幅の拡大は、既存タイトルの減収影響に加え、新規タイトル開発への先行投資が継続している状況を示唆していると考えられます。特別損失として計上された「クラッシュフィーバー」運営権の減損損失は、特定の事業資産の収益性評価に影響があった可能性を示しており、新規タイトルの今後の貢献度や事業構造の変化が今後の注目点となりそうです。

4829|日本エンタープライズ

115.0

▼ -3.36%

📄 発表内容(AI精査)

- 日本エンタープライズは2026年4月13日、2026年5月期第3四半期(2025年6月~2026年2月)決算を発表した。

- 第3四半期累計の連結業績は、売上高3,327百万円(前年同四半期比2.0%増)、営業利益26百万円(同25.4%減)、経常利益49百万円(同5.2%減)を計上した。

- 2026年5月期の通期業績予想を下方修正し、売上高は4,580百万円(期初予想比14.1%減)、営業利益は85百万円(同64.6%減)、経常利益は110百万円(同56.0%減)、親会社株主に帰属する当期純利益は45百万円(同71.0%減)に変更した。

- 通期業績予想の修正理由として、クリエーション事業の「コンテンツサービス」の広告戦略見直し、ソリューション事業の「業務支援サービス」における人材獲得不足による売上高の想定下回りと、キッティング支援の伸長に伴う外注費など売上原価の増加を挙げた。

- 2026年4月1日付で、情報セキュリティ関連サービスやAI・データ分析技術を用いたシステム開発・運用を行う新会社「セキュア・バンク株式会社」を設立した。

🤖 AI考察

第3四半期累計では増収となったものの、利益面で減益となり、通期業績予想の大幅な下方修正が発表された点は投資家にとって注目されるでしょう。主要事業における広告戦略の見直しや人材獲得の課題が、業績に影響を与えた背景にあると考えられます。一方で、情報セキュリティ分野の新会社設立は、将来の成長戦略として注目される動きと見ることができます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント