📌 本日のピックアップ

本日は50件のIR情報をお届けします。中でもエスプール(2471)、出前館(2484)、IKホールディングス(2722)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 2471|エスプール

- 2484|出前館

- 2722|IKホールディングス

- 2752|フジオフードG本社

- 2882|イートアンドHD

- 2927|AFC-HD

- 2928|A-RIZAP G

- 2934|G-Jフロンティア

- 2936|G-ベースフード

- 3021|PCNET

- 3045|カワサキ

- 3086|Jフロント

- 135A|G-VRAIN

- 1418|インターライフ

- 190A|G-Chordia

- 244A|G-グロースエクスパ

- 245A|G-INGS

- 2798|Y’s

- 280A|G-TMH

- 304A|G-フォルシア

- 3198|SFPHD

- 3266|ファンドクリG

- 351A|P-アクシスITP

- 3675|クロスマーケティング

- 3697|SHIFT

- 4016|MITHD

- 414A|G-オーバーラップ

- 4197|アスマーク

- 4382|HEROZ

- 4415|G-ブロードエンター

- 4429|G-リックソフト

- 457A|P-ルリアン

- 4885|室町ケミカル

- 5527|G-propetec

- 6025|日本PCサービス

- 4413|ボードルア

- 274A|ガーデン

- 3189|ANAP

- 3290|R-Oneリート

- 4017|G-クリーマ

- 144A|P-エネルギーパワー

- 3557|G-U&C

- 3826|SI

- 4444|G-インフォネット

- 5574|G-ABEJA

- 329A|P-ジール

- 470A|P-ローカル

- 5025|G-マーキュリー

- 3823|WHY HOW DO

- 469A|G-フィットクルー

2471|エスプール

258.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エスプールの2026年11月期第1四半期連結決算は、売上収益が5,938百万円(前年同四半期比3.2%減)、営業利益が36百万円(同85.9%減)となりました。

- 親会社の所有者に帰属する四半期利益は△68百万円の損失を計上しました(前年同四半期は98百万円の利益)。

- 事業セグメント別では、ビジネスソリューション事業の売上収益は3,755百万円(前年同四半期比1.8%増)となりましたが、営業利益は408百万円(同26.0%減)でした。

- 環境経営支援サービスはカーボンクレジットの大口販売がなかったこと等により大幅な減収減益となりましたが、障がい者雇用支援サービスは増収、広域行政BPOサービスは売上が大きく伸長しました。

- 2026年11月期の通期連結業績予想、および年間配当予想(10.00円)は、直近に公表された内容から修正はありません。

🤖 AI考察

連結売上収益および利益が前年同期比で減少したものの、会社は利益面で期初計画を上回る推移と発表しており、事業ポートフォリオの改善努力がうかがえます。ビジネスソリューション事業内でのサービスごとの好不調が混在しており、今後の各サービスの動向が注目されます。特に障がい者雇用支援サービスや広域行政BPOサービスといった成長分野の進捗が、通期目標達成の鍵となる可能性が考えられます。

2484|出前館

128.0

▲ +1.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社出前館は2026年8月期第2四半期(中間期)連結決算を2026年4月14日に発表しました。対象期間は2025年9月1日から2026年2月28日です。

- 当中間期の売上高は17,979百万円となり、前年中間期比で13.9%の減少となりました。

- 営業損失は3,200百万円(前年中間期は1,286百万円の営業損失)、経常損失は3,174百万円(前年中間期は1,338百万円の経常損失)、親会社株主に帰属する中間純損失は3,179百万円(前年中間期は1,344百万円の親会社株主に帰属する中間純損失)を計上しました。

- 2026年8月期の通期連結業績予想は、2025年10月15日公表の「2025年8月期決算短信」記載の内容から変更はありません(売上高44,100百万円、営業損失4,000百万円、親会社株主に帰属する当期純損失4,000百万円)。

- 当中間期より、特定のユーザーに対して発行付与する付与型クーポンの販売促進費用を売上高から減額する会計処理を採用しています。

🤖 AI考察

当中間期の売上高減少と損失拡大は、競争環境や市場動向、および付与型クーポンの販売促進にかかる会計処理の変更など複数の要因が影響していると考えられます。一方で、通期業績予想が据え置かれている点は、今後の事業展開や戦略の進捗に注目が集まるポイントとなるでしょう。自己資本比率が前連結会計年度末より上昇し74.8%となったことは、財政状態の安定性を示す指標の一つと捉えられる可能性があります。

2722|IKホールディングス

390.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年5月期第3四半期(2025年6月1日~2026年2月28日)の連結業績は、売上高11,120百万円(前年同期比2.9%減)、営業利益199百万円(同42.5%減)、経常利益173百万円(同48.6%減)となりました。

- 親会社株主に帰属する四半期純利益は、グループ組織再編完了に伴う法人税等調整額(益)230百万円の計上により、253百万円(同3.4%減)を計上しました。

- 通期の連結業績予想は、2026年5月期において売上高14,700百万円(対前期比3.4%減)、営業利益260百万円(同38.8%減)、経常利益230百万円(同44.7%減)、親会社株主に帰属する当期純利益280百万円(同12.8%減)に修正されました。これは直近の2026年1月13日公表予想からの修正です。

- 期末配当予想は1株当たり9.00円で、直近の予想からの修正はありません。

- 当四半期連結累計期間において、連結範囲の重要な変更があり、株式会社プライムダイレクトを新規に1社連結し、同時に除外しています。

🤖 AI考察

- 売上高、営業利益、経常利益が前年同期比で減少する中、親会社株主に帰属する四半期純利益の減少幅が抑えられた背景には、グループ組織再編に伴う法人税等調整額(益)の計上が影響していると考えられます。

- 通期業績予想が修正されたことで、今後の事業戦略や収益改善策の進捗が投資家にとっての注目点となるでしょう。

- セグメント別では、ダイレクトマーケティング事業が減収ながら営業利益を大幅に増加させた一方、セールスマーケティング事業は増収ながら営業利益が減少しており、事業構造の変化が伺えます。

2752|フジオフードG本社

1083.0

▼ -1.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社フジオフードグループ本社は、2026年4月14日に、非上場の親会社である有限会社エフエム商業計画の2025年12月31日現在の決算内容を開示しました。

- 有限会社エフエム商業計画は、フジオフードG本社の議決権の26.35%を保有し、代表取締役 藤尾 政弘氏は両社の代表を務めています。

- 2025年12月31日現在の貸借対照表要旨によると、資産合計は2,213,554千円、純資産合計は501,763千円でした。

- 2025年12月期の損益計算書要旨では、売上高51,083千円に対し、当期純損失43,464千円を計上しました。

- 有限会社エフエム商業計画の主要株主は藤尾英雄氏(60.0%)と高幸子氏(40.0%)の個人2名で構成されています。

🤖 AI考察

- 上場企業の非上場の親会社に関する決算情報の開示は、ガバナンスと資本関係の透明性を高める上で重要と考えられます。

- 親会社の財務状況や事業内容、主要株主構成は、連結決算には含まれないものの、上場企業の間接的な支配構造を理解する上で注目される場合があります。

- 今回の親会社の当期純損失の計上は、その事業内容や資産構成とともに、今後のグループ全体の動向を把握する上での一つの情報となるでしょう。

2882|イートアンドHD

1978.0

▼ -0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の連結業績は、売上高404億56百万円(前期比8.4%増)、営業利益11億42百万円(同4.7%増)、経常利益11億1百万円(同11.6%増)を計上し、株式上場後過去最高益を達成しました。

- 親会社株主に帰属する当期純利益は3億73百万円(同58.0%減)となりましたが、これは前連結会計年度に「出火に伴う受取保険金」の計上があったためです。

- セグメント別では、食品事業の売上高は231億97百万円(前期比8.1%増)、セグメント利益は12億88百万円(同14.4%増)を達成しました。

- 2027年2月期の連結業績予想は、売上高430億円(前期比6.3%増)、営業利益12億50百万円(同9.4%増)、親会社株主に帰属する当期純利益4億55百万円(同21.9%増)を見込んでいます。

- 年間配当金は、2026年2月期が15円00銭、2027年2月期(予想)も15円00銭としています。

🤖 AI考察

- 2026年2月期は売上高、営業利益、経常利益が株式上場後過去最高を達成しており、主力である食品事業が業績を牽引したと考えられます。

- 親会社株主に帰属する当期純利益の減少は前期の特殊要因によるものであり、本業の収益性は堅調に推移したと見ることができます。

- 2027年2月期も増収増益を見込んでおり、新工場建設や調理ロボ導入による生産体制・収益性向上への取り組みが継続的な成長に寄与すると期待されます。

2927|AFC-HD

874.0

▼ -0.34%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社AFC-HDアムスライフサイエンスは、2026年4月14日に2026年8月期(2025年9月1日~2026年8月31日)の通期連結業績予想の上方修正を発表しました。

- 親会社株主に帰属する当期純利益は、前回発表予想の1,462百万円から今回修正予想の1,545百万円へ83百万円増加(増減率5.7%)しました。

- 1株当たり当期純利益は、前回発表予想の103.73円から今回修正予想の106.13円へ2.40円増加(増減率2.3%)しました。

- 売上高、営業利益、経常利益については、前回発表予想からの修正はありませんでした。

- 今回の修正は、子会社の繰延税金資産が増加し、税効果会計適用により親会社株主に帰属する当期純利益が増加する見込みとなったためです。

🤖 AI考察

今回の業績予想修正は、売上高や営業利益といった事業活動による収益性指標の変更を伴わないものの、純利益に影響を与える税務要因が変化したことを示唆していると考えられます。子会社の繰延税金資産の増加は、将来の課税所得の減少を見込むことができる状況と捉えることもできます。投資家は、税務上の変化が企業の財務状況に与える影響や、それが事業環境の変化を示しているかについて、今後の情報開示と合わせて注視する価値があるでしょう。

2928|A-RIZAP G

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- RIZAPグループ株式会社(コード番号:2928)は、2026年4月14日付で、2026年3月期のオンライン決算説明会を開催することを発表しました。

- 決算発表は2026年5月14日(木)に行われ、オンライン決算説明会は同日17時00分から18時00分(予定)にライブ配信されます。

- 説明会の視聴には、専用の事前登録用URL(https://us06web.zoom.us/webinar/register/WN_fWGwD5UhTOyWgK08pUFSaA)からの登録が必要です。ライブ配信終了後にはアーカイブ動画が同社ホームページで公開される予定です。

- 決算説明会に関する事前質問の受付期間は、2026年4月14日(火)15時30分から2026年5月11日(月)18時00分までと設定されています。

- 事前質問は、専用フォームまたはメールアドレス(qa@rizapgroup.com)宛に送付が可能で、決算内容、事業内容、今後の経営方針等に関する質問が優先的に取り上げられる方針です。

🤖 AI考察

今回の発表は、株主および投資家への迅速かつ公平な情報開示を目的としたものであり、オンライン形式での説明会開催により、より広範な参加者のアクセスを可能にすると考えられます。また、事前質問の受付を通じて、投資家が抱く具体的な疑問に対応しようとする姿勢が示されており、IR活動の透明性向上に寄与する可能性があるという見方もできます。

2934|G-Jフロンティア

1616.0

▲ +0.06%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の売上高は16,381百万円(前年同期比0.2%増)でした。

- 同期間の連結EBITDAは777百万円(前年同期比18.7%増)、営業利益は304百万円(前年同期比50.8%増)、経常利益は351百万円(前年同期比99.9%増)を記録しました。

- 親会社株主に帰属する四半期純利益は84百万円(前年同期比30.3%減)となりました。

- セグメント別では、ヘルスケアマーケティング事業の売上高が8,303,394千円(前年同期比14.7%増)、セグメントEBITDAが236,683千円(前年同期比41.8%増)と伸長しました。

- 2026年5月期通期の連結業績予想は、売上高23,600百万円、営業利益327百万円など、直近公表値から修正はありません。

- 当四半期連結累計期間において、連結範囲に株式会社shake-handsが新規で加わりました。

🤖 AI考察

売上高は微増に留まったものの、EBITDA、営業利益、経常利益が大幅な増益を達成した点は、収益構造の改善を示唆していると考えられます。一方で、親会社株主に帰属する四半期純利益が減少している背景には、非継続事業の損益や税金費用などの特定の要因が影響している可能性が考えられます。通期業績予想が据え置かれていることから、会社側は期初の計画に対して現時点の進捗を織り込み済みと見ていると推察されます。

2936|G-ベースフード

328.0

▼ -1.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の売上高は151億91百万円(前期比0.3%減)であった一方、営業利益は2億17百万円(同59.3%増)、経常利益は2億67百万円(同116.2%増)、当期純利益は2億62百万円(同140.8%増)と大幅な増益を達成しました。

- 自社ECチャネルの売上高は100億36百万円(前期比3.2%増)となり、定期購入者数は23.5万人へ拡大し、累計会員数は100万人を突破しました。

- 卸販売チャネルの売上高は39億49百万円(前期比11.4%減)となりましたが、他社ECチャネルの売上高は9億55百万円(同12.1%増)、海外事業の売上高は2億18百万円(同18.8%増)と伸長しました。

- 2027年2月期の業績予想は、売上高162億56百万円(前期比7.0%増)に対し、営業利益は62百万円(同71.4%減)を見込んでいます。

- 期末配当は、2026年2月期および2027年2月期(予想)ともに0.00円です。

🤖 AI考察

ベースフードの2026年2月期決算では、売上高は微減ながら利益が大幅に改善した点が注目されます。これは、効率重視の広告運用と原価削減による収益性改善が寄与したと考えられます。来期の業績予想では増収となる一方で営業利益が大幅に減少する見通しであり、新たな成長投資や事業戦略が収益に与える影響が今後の焦点となるでしょう。

3021|PCNET

2402.0

▲ +3.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社PCNETは2026年4月14日、2026年5月期(2025年6月1日~2026年5月31日)の通期連結業績予想を上方修正すると発表しました。

- 修正後の売上高は10,300百万円(前回予想比+3.0%)、営業利益は1,350百万円(同+22.7%)、経常利益は1,250百万円(同+25.0%)、親会社株主に帰属する当期純利益は846百万円(同+25.0%)となります。

- 上方修正の理由として、2026年5月期第3四半期連結累計期間において、ITサブスクリプション事業およびITAD事業を含む全セグメントが好調に推移したことを挙げています。

- ITサブスクリプション事業では企業におけるIT機器運用負荷軽減ニーズを背景に受注が拡大し、ストック収益が安定成長しました。ITAD事業ではOS更新需要による使用済みIT機器の入荷増と、新品PC価格高騰に伴う中古価格上昇により収益性が向上しました。

- 将来の成長に向けた人材・資産等への先行投資や、第4四半期に予定している従業員への特別賞与の支給も、足元の業績進捗により十分に吸収可能であると見込まれています。

🤖 AI考察

- 今回の業績予想上方修正は、売上高の増加率を大きく上回る利益の伸びを示しており、企業の収益性改善に注目が集まる可能性があります。

- ITサブスクリプション事業の安定成長とITAD事業における市場機会の捕捉が、利益を押し上げる主要因と考えられます。

- 先行投資や特別賞与といった費用増加要因を吸収しつつ利益が拡大している点は、企業の基礎的な収益力の向上を示す可能性があり、今後の事業戦略の進捗が継続して注目されるでしょう。

3045|カワサキ

1453.0

▲ +0.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年8月期第2四半期(中間期)の経営成績は、売上高1,192百万円(前年同期比3.0%増)、営業利益279百万円(同7.8%増)、経常利益279百万円(同8.0%増)、中間純利益182百万円(同7.8%増)となりました。

- セグメント別では、服飾事業の売上高は302,915千円(前年同期比3.5%増)、営業利益は3,726千円(同162.0%増)。賃貸・倉庫事業は売上高695,559千円(同0.9%増)、営業利益297,604千円(同5.3%増)。ホテル事業は売上高193,558千円(同10.3%増)、営業損失21,927千円(前年同期は24,917千円の営業損失)でした。

- 財政状態においては、総資産7,981百万円に対し純資産は5,884百万円となり、自己資本比率は73.7%(前事業年度末71.4%)に増加しました。

- 2026年8月期の通期業績予想は、売上高2,233百万円(前期比△2.5%減)、営業利益432百万円(同△16.1%減)、経常利益431百万円(同△16.1%減)、当期純利益279百万円(同△17.5%減)で、直近の公表値からの修正はありません。

- 2026年8月期の中間配当金は25.00円、期末配当金予想は25.00円で、年間配当金予想は50.00円が据え置かれています。

🤖 AI考察

カワサキの2026年8月期第2四半期決算は、売上高および全利益項目で前年同期比増益を達成しました。特に服飾事業が大幅な増益を記録し、ホテル事業も損失を縮小したことが全体の業績に寄与したと考えられます。一方で、通期業績予想は売上高、各利益項目ともに前期比で減少を見込んでおり、中間期の好調が通期にどのように影響するか、あるいは下期の事業環境を慎重に見ている可能性があります。高い自己資本比率は、企業の財務基盤の安定性を示すものと捉えられます。

3086|Jフロント

2581.5

▲ +1.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- J.フロント リテイリング株式会社の2026年2月期連結総額売上高は1兆2,904億8,900万円(前期比1.7%増)、売上収益は4,450億9,400万円(同0.7%増)となりました。

- 連結事業利益は505億9,700万円(同5.4%減)、営業利益は490億1,500万円(同15.8%減)、親会社の所有者に帰属する当期利益は282億8,200万円(同31.7%減)となりました。

- 2026年2月期の年間配当金は54円(前期比2円増)と発表され、連結配当性向は47.8%でした。

- 2027年2月期の連結業績予想は、総額売上高1兆3,470億円(前期比4.4%増)、売上収益4,690億円(同5.4%増)、親会社の所有者に帰属する当期利益290億円(同2.5%増)を見込んでいます。

- 2026年4月14日開催の取締役会において、自己株式の取得が決議されました。

🤖 AI考察

2026年2月期は増収となったものの、事業利益や営業利益、親会社に帰属する当期利益は減益となりました。一方で年間配当は前期から増額されており、次期も増配を予想しています。次期の業績予想では、売上は増加を見込むものの、営業利益は減益予想である一方で、親会社帰属当期利益は増益予想となっており、自己株式取得の影響も考慮されていると考えられます。

135A|G-VRAIN

2913.0

▲ +4.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社G-VRAINは、2026年2月期通期決算において、売上高3,278百万円(前期比52.9%増)、営業利益914百万円(前期比53.8%増)、当期純利益652百万円(前期比53.4%増)を達成し、過去最高の売上高と営業利益を記録しました。

- 2026年2月期は、仙台営業所と札幌営業所を開設し、東京工場と大阪工場を稼働させたほか、新商品AI X線検査機「PX-1000N」をリリースしました。

- 累計取引社数は前期末より104社増加し337社となり、継続顧客からの売上高は1,476百万円(売上高全体の45.0%)を計上しました。受注残高は1,269百万円に達し、前期末より225.5%増加しました。

- 2027年2月期の通期業績予想として、売上高4,823百万円(前期比47.1%増)、営業利益1,449百万円(前期比58.5%増)、当期純利益972百万円(前期比49.2%増)を見込んでいます。

- 2027年2月期には、宇都宮・長野・金沢・広島・福岡に5営業所を開設し、グローバル展開へ着手する方針が示されました。

🤖 AI考察

2026年2月期は過去最高の業績を達成し、営業基盤の拡充や新商品リリースなど、成長に向けた積極的な投資が行われたと考えられます。特に、累計取引社数および継続顧客売上高の増加、さらに受注残高の大幅な伸びは、同社の事業が着実に拡大していることを示唆しているかもしれません。2027年2月期の業績予想では引き続き大幅な成長を見込んでおり、国内外での拠点拡大やAI X線検査機の販売本格化がその成長を牽引する見通しです。

1418|インターライフ

486.0

▼ -0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- インターライフホールディングスは、2026年2月期(2025年3月1日~2026年2月28日)の連結決算を発表し、売上高は16,336百万円(前期比3.6%減)となりました。

- 同期間の連結営業利益は1,166百万円(前期比33.3%増)、連結経常利益は1,156百万円(前期比32.1%増)、親会社株主に帰属する当期純利益は828百万円(前期比17.4%増)を計上し、当期純利益は過去最高益を達成しました。

- 2026年2月期の年間配当金は、中間配当10.00円、期末配当20.00円の合計30.00円となり、前期の20.00円から増額されました。

- 2027年2月期の連結業績予想として、売上高17,000百万円(前期比4.1%増)、営業利益1,200百万円(前期比2.8%増)、経常利益1,190百万円(前期比2.9%増)、親会社株主に帰属する当期純利益800百万円(前期比3.4%減)を見込んでいます。

- 同社は当連結会計年度中に事業ポートフォリオの再編を行い、設備・メンテナンス事業の玉紘工業株式会社の全株式を売却し、連結範囲から除外しました。

🤖 AI考察

売上高は減少したものの、営業利益、経常利益、当期純利益がいずれも大幅な増益を達成し、当期純利益が過去最高を記録した点に注目が集まると考えられます。これは、事業ポートフォリオの再編や高採算の大型工事案件の完工が利益構造に好影響を与えた可能性があります。次期予想では増収増益を見込む一方で、親会社株主に帰属する当期純利益は微減を予想しており、その背景にある要因も今後の事業展開において確認されるべき点となるでしょう。

190A|G-Chordia

128.0

▼ -0.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年8月期第2四半期(中間期)の営業損失は662百万円となり、前年同期の996百万円から334百万円改善した。

- 当期純損失も633百万円(前年同期976百万円)と、343百万円の改善を記録した。

- R&D費用は510百万円(前年同期799百万円)で、主にrogocekib関連の原薬・製剤コスト減少が寄与した。

- 主力パイプライン「rogocekib (CTX-712)」は、2026年2月末までに日米合計102名の症例登録を完了し、米国での拡大コホート開始が決定された。

- 現金及び預金は2,447百万円を確保しており、新株予約権の行使による収入499百万円があった。

🤖 AI考察

- 2026年8月期中間決算では、主要な研究開発費用と一般管理費の削減により、損失幅が前年同期比で大幅に縮小したことが注目されます。

- 主力パイプラインrogocekibの臨床試験は着実に進捗しており、日米での症例登録完了と米国での拡大コホート開始は、今後の開発フェーズへの移行を示唆していると考えられます。

- また、新株予約権の行使により、十分な開発資金を確保している点は、今後のパイプライン開発を継続する上で重要な要素と捉えられます。

244A|G-グロースエクスパ

1192.0

▲ +0.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- グロースエクスパートナーズ株式会社は、2026年8月期第2四半期(中間期、2025年9月1日~2026年2月28日)の連結業績を発表しました。

- 連結売上高は2,402百万円(前年中間期比1.7%減)、営業利益は228百万円(同40.0%減)、経常利益は253百万円(同35.7%減)、親会社株主に帰属する中間純利益は155百万円(同39.2%減)となりました。

- 事業区分別では、「DX推進支援事業」の売上高が縮小した一方、「DX支援プロダクト・サービス事業」の売上高は拡大しました。

- 当中間期末の連結財政状態は、総資産4,887百万円、純資産3,643百万円、自己資本比率は74.5%です。

- 2026年8月期通期の連結業績予想は、売上高5,608百万円(前期比10.3%増)、営業利益801百万円(同3.6%増)、経常利益828百万円(同4.8%減)、親会社株主に帰属する当期純利益516百万円(同13.9%減)で、直近公表値からの修正はありません。

🤖 AI考察

当中間期決算では、売上高は微減に留まったものの、営業利益以下の各利益項目で前年同期比大幅な減少となりました。これは主に、DX推進支援事業における一部案件の遅延や戦略的撤退が影響したと考えられます。一方で、DX支援プロダクト・サービス事業の拡大が売上減少幅を抑制している状況です。通期の連結業績予想が据え置かれていることから、下半期における主要事業の回復や、プロダクト・サービス事業の更なる貢献が期待されていると見られます。

245A|G-INGS

2340.0

▼ -0.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社INGSは、2026年8月期第2四半期(中間期)の決算を発表しました。

- 当中間会計期間(2025年9月1日~2026年2月28日)の業績は、売上高が44億4,700万円(前年中間期比22.5%増)、営業利益が2億5,400万円(同52.3%増)、経常利益が2億4,400万円(同78.4%増)、中間純利益が1億5,900万円(同125.6%増)となりました。

- 事業セグメント別では、ラーメン事業の売上高は24億2,319万9千円(前年同期比27.2%増)、セグメント利益は2億1,282万2千円(同45.4%増)を計上しました。

- レストラン事業の売上高は20億2,406万8千円(前年同期比17.3%増)、セグメント利益は4,136万3千円(同101.5%増)を計上しました。

- 2026年8月期の通期業績予想は、売上高95億9,000万円(対前期比24.0%増)、当期純利益3億3,900万円(同24.8%増)で、直近に公表された予想からの修正はありません。

🤖 AI考察

発表された中間決算では、主要な利益項目において前年同期比で大幅な増加を記録しており、事業の拡大が続いている状況が示されています。ラーメン事業、レストラン事業ともに既存店売上高が前年同期を上回り、各事業での店舗展開も進められていることが、業績を牽引していると考えられます。通期業績予想に変更がない点は、現時点での見通しに対する経営陣の認識を示すものと解釈できます。

2798|Y’s

2953.0

▼ -0.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

株式会社ワイズテーブルコーポレーション(Y’s、コード番号2798)は、2026年2月期(2025年3月1日~2026年2月28日)の連結決算を発表しました。

* 連結売上高は13,046百万円となり、前期比7.6%増加しました。

* 連結営業利益は249百万円を計上し、前期比109.5%の大幅な増加となりました。

* 連結経常利益は345百万円で、前期比39.1%増加しました。

* 親会社株主に帰属する当期純利益は205百万円で、前期比21.3%減少しました。これは繰延税金資産の取り崩しによるものです。

* 2027年2月期の連結業績予想では、通期売上高15,446百万円(前期比18.4%増)、通期営業利益424百万円(前期比70.4%増)、通期親会社株主に帰属する当期純利益422百万円(前期比105.7%増)を見込んでいます。

🤖 AI考察

2026年2月期の連結業績では、売上高と営業利益が大きく伸長した一方で、純利益は特定の会計処理により減少したことが示されています。これは事業活動そのものの収益性改善と、会計上の要因が複合的に影響している状況と解釈できるでしょう。また、2027年2月期の連結業績予想において、売上高・利益ともに大幅な増加を見込んでいる点は、今後の事業展開に対する会社の期待を反映していると考えられます。

280A|G-TMH

1563.0

▲ +1.82%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- *

- G-TMHは2026年11月期 第1四半期(2025年12月1日~2026年2月28日)連結決算補足資料を2026年4月14日に発表しました。

- 第1四半期の連結売上高は814百万円、営業損失は44.3百万円、経常損失は44.9百万円でした。

- 通期計画に対し売上高は13%の進捗ですが、同社は中古装置案件の入札が上期後半以降に多く予定されており、業績は下期偏重の計画であると説明しています。

- 2026年6月をめどに、グローバル販売力強化の一環として中国(上海市)に子会社を設立する予定です。

- 2026年11月期第1四半期末の連結貸借対照表において、実質自己資本比率は60.2%でした。

🤖 AI考察

**

第1四半期は連結売上高814百万円、営業損失44.3百万円となりましたが、会社側は通期計画における下期偏重の見通しと合致しており、計画内で進捗していると説明しています。これは、中古装置販売の大型案件が2Q以降に集中する見込みであること、また、成長に向けた積極的な先行投資が上期に増加していることによると考えられます。中国子会社設立の発表は、今後の海外展開と新規ビジネス構築に向けた具体的な一歩として注目されるかもしれません。

304A|G-フォルシア

1890.0

▲ +5.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-フォルシアは2026年2月期(2025年3月1日~2026年2月28日)の業績予想と決算値との間に差異が生じたことを2026年4月14日に発表しました。

- 2026年2月期の売上高は、当初予想2,492百万円に対し決算値2,197百万円となり、11.8%の減少となりました。

- 営業利益は当初予想249百万円に対し決算値71百万円(71.4%減)、経常利益は同249百万円に対し決算値74百万円(70.2%減)、当期純利益は同171百万円に対し決算値48百万円(71.7%減)となりました。

- 差異の主な理由として、監査法人との協議の結果、一部大型案件の収益認識時期を翌事業年度に顧客が検収した時点に変更したことが挙げられています。

- 利益面では、大型案件の開発着手を見据えた開発体制拡充や新機能開発等の先行投資費用が、売上計上時期の変更により当事業年度の売上原価を押し上げ、利益減少につながったと説明されています。

🤖 AI考察

- G-フォルシアの2026年2月期決算は、収益認識に関する会計処理の見直しと、将来に向けた先行投資が、期初に公表された業績予想を大幅に下回る要因となったと見られます。

- 売上計上が翌事業年度に延期された大型案件は、受注及び契約締結が完了しており、案件自体の進捗に変更がないとの説明は、将来の収益計上につながる可能性があると捉えられるかもしれません。

- 開発体制の拡充や新機能開発といった先行投資は、中長期的な成長実現とプロダクト競争力強化を目指すものであり、これらの取り組みが今後の業績にどのように寄与していくかが注目されるでしょう。

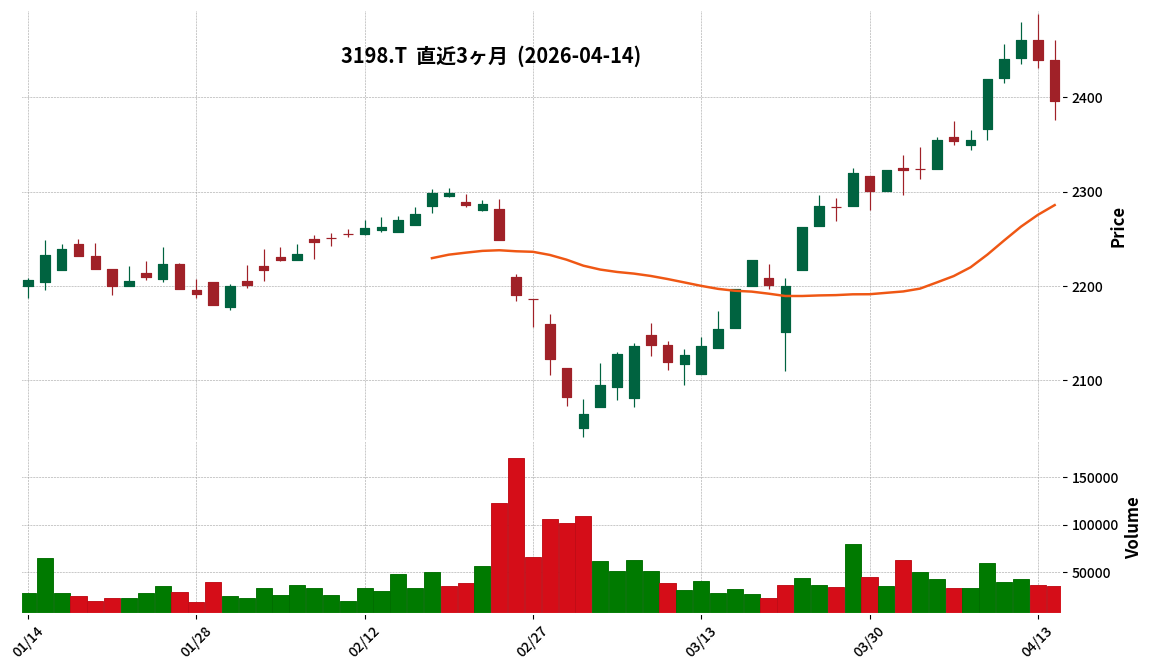

3198|SFPHD

2396.0

▼ -1.76%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SFPホールディングス(SFPHD)は、株式会社クリエイト・レストランツ・ホールディングス(CRH社)との間で吸収合併契約を2026年4月14日に締結した。

- 本合併は、CRH社を吸収合併存続会社、SFPHD社を吸収合併消滅会社とする。

- 本合併の効力発生日は2026年7月1日を予定しており、SFPHD社の2026年5月21日開催予定の定時株主総会における承認を条件とする。

- SFPHD社の普通株式は、2026年6月29日に東京証券取引所において上場廃止となる予定(最終売買日は2026年6月26日予定)。

- 合併の目的は、外食業界の構造的課題への対応、上場子会社のガバナンス強化要請への対応、および両社の経営資源を結集し、迅速な意思決定体制を構築することとされている。

🤖 AI考察

本合併は、親会社であるクリエイト・レストランツグループがSFPHD社の経営資源をより効率的かつ迅速に活用し、激変する外食市場環境に対応するための戦略的な動きと見られます。上場廃止に伴い、SFPHD社の一般株主はCRH社株式の交付を受けることになりますが、これによりグループ全体のシナジー創出を加速させ、企業価値向上を目指す狙いがあると考えられます。今後のグループ経営体制の再編と事業戦略の進展が注目されます。

3266|ファンドクリG

89.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結業績は、売上高が1,183百万円となり、前年同期比で175.9%増加しました。

- 営業損失は17百万円(前年同期は71百万円の損失)、経常損失は65百万円(同77百万円の損失)、親会社株主に帰属する四半期純損失は45百万円(同59百万円の損失)となりました。

- セグメント別では、インベストメントバンク事業の売上高が1,060百万円(前年同期比252.7%増)、セグメント利益は101百万円(同329.1%増)を計上しました。

- アセットマネジメント事業の売上高は123百万円(前年同期比4.1%減)、セグメント損失は8百万円(同2百万円の損失)でした。

- 2026年11月期通期の連結業績予想は、売上高6,200百万円、営業利益580百万円、経常利益530百万円、親会社株主に帰属する当期純利益345百万円で、直近の公表予想から変更はありません。

🤖 AI考察

当四半期の連結売上高は前年同期比で大幅な増加を示し、特にインベストメントバンク事業が全体の業績改善に貢献したと考えられます。一方で、アセットマネジメント事業は売上高の減少と損失幅の拡大が見られ、今後の事業展開が注目される可能性があります。通期の業績予想が据え置かれていることから、第1四半期の進捗と今後の各事業のバランスについて市場は関心を持つと見られます。

351A|P-アクシスITP

1760.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-アクシスITPは、2026年8月期中間期(2025年9月1日~2026年2月28日)の業績を発表しました。売上高は1,469百万円、営業利益は8百万円、経常利益は15百万円、中間純利益は95百万円でした。1株当たり中間純利益は77.61円です。

- 当中間期より会社合併に伴い非連結決算へ移行したため、前年中間期との比較および対前年中間期増減率は記載されていません。

- 当中間期末の財政状態は、総資産2,032百万円、純資産1,345百万円、自己資本比率66.2%となりました。

- 2026年8月期通期の業績予想は、売上高3,352百万円(対前期比5.1%増)、営業利益182百万円(同74.2%増)、当期純利益237百万円(同321.8%増)で据え置かれました。1株当たり当期純利益は192.11円です。

- 年間配当金予想は、中間期末・期末ともに0.00円で、直近の公表予想からの修正はありません。

🤖 AI考察

P-アクシスITPは今期より非連結決算へ移行しており、前年同期との比較ができない点は、業績動向を把握する上で留意すべき点と考えられます。一方で、建設DXや企業・地域DXといった成長分野に注力していること、また通期業績予想で大幅な増益を見込んでいる点は、今後の事業展開における注目点となりそうです。

3675|クロスマーケティング

611.0

▲ +0.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社クロス・マーケティンググループは、2026年4月14日開催の取締役会において、スタートリング株式会社の株式取得(子会社化)を決議した。

- 株式取得実行日は2026年4月28日を予定している。

- スタートリング株式会社は、IPを活用したアパレルその他商品の企画、デザイン、OEM生産、および自社ブランド商品の販売を事業内容としている。

- クロス・マーケティンググループは、スタートリング株式会社の発行済株式総数200株を全て取得し、議決権所有割合100.0%の完全子会社とする。

- 本件による連結業績への影響は「軽微であると見込んでおります」と発表されている。

🤖 AI考察

クロス・マーケティンググループは、中期経営方針「Unite & Generate」に基づき、グループシナジーを追求しており、今回のスタートリング社の子会社化はその一環と見られます。IPマーチャンダイザーであるスタートリング社のデザイン力や豊富なコラボ実績は、同グループのプロモーション事業、特に既存子会社である株式会社トキオ・ゲッツとの親和性が高く、事業領域の拡大や新たな価値創出に寄与する可能性があります。連結業績への直接的な影響は軽微とされていますが、中長期的な戦略的意義が注目されるでしょう。

3697|SHIFT

657.2

▲ +4.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社SHIFTは、2026年8月期第2四半期において、売上高372億円(前年同期比118.0%)、売上総額128億円(同114.3%)を記録し、これらはいずれも過去最高となりました。

- 同四半期における営業利益は41億円(同90.1%)となり、戦略的なAI投資を先行実施したことにより前年同期比で減益となりました。

- 上期には約25億円のAI投資を実施し、既に同規模の受注を獲得したことを報告しています。

- 2026年8月期第3四半期のシナリオとして、売上高405億円前後(120%前後)、営業利益50億円前後(125%超)を見込み、下期からAI投資の回収が開始される予定です。

- 「With AI」時代の売上総利益率40%、「Native AI」時代の売上総利益率60-70%を目指すAI戦略を推進しており、「DQS for RE」などのAIモダナイゼーションサービスを展開しています。

🤖 AI考察

先行するAI投資が一時的に営業利益に影響を与えたものの、既に同規模の受注を獲得している点は注目されます。また、同社が掲げる「Native AI時代」に向けたAIモダナイゼーションやAI BPaaSといった新領域への取り組みが、将来的な収益構造の変化に繋がる可能性を示唆していると考えられます。下期にはAI投資の回収が開始されるシナリオが示されており、今後の収益動向が注目されます。

4016|MITHD

927.0

▼ -1.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- MITHDの2026年11月期第1四半期連結決算は、売上高が12億28百万円(前年同期比△8.4%)、営業利益が59百万円(同△32.4%)、経常利益が58百万円(同△32.8%)、親会社株主に帰属する当期純利益が34百万円(同△39.9%)となりました。

- 売上総利益は2億89百万円で、前四半期比では35.0%増加しましたが、前年同期比では△11.8%の減少です。

- セグメント別売上高は、システムインテグレーションが10億70百万円(前年同期比△5.7%)、DXソリューションが1億57百万円(同△23.1%)でした。

- 営業利益の減少要因として、前期第1四半期で終了した運輸・物流分野の大型案件の反動減、グループ内組織再編及び事業統合に伴う一時的な稼働工数の減少、人材確保及び育成に係る投資や処遇改善に伴う人件費の増加が挙げられています。

- 2026年11月期の通期業績予想(売上高57億円、営業利益2億85百万円)に対し、第1四半期実績の進捗率は売上高で21.5%、営業利益で20.8%となっています。また、同期の年間配当予定額は8円です。

🤖 AI考察

前年同期比では減益となったものの、前四半期比では売上総利益、営業利益、経常利益、当期純利益がいずれも大幅な増益に転じている点が注目されます。前期に終了した大型案件の反動減や人材投資が前年同期比の業績に影響を与えたと考えられますが、DXソリューションの一部サービスにおける受注回復や新規案件の増加傾向が見られます。通期業績予想に対する進捗率は、期初としては一般的な水準ですが、第2四半期以降のDXソリューションの機能拡張や新規案件獲得の進展が今後の業績に影響を与える可能性があります。

414A|G-オーバーラップ

1023.0

▲ +1.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社オーバーラップホールディングスは、2026年8月期第2四半期(累計:2025年9月1日~2026年2月28日)の連結経営成績を発表しました。

- 売上収益は4,143百万円(前年中間期比13.3%増)、営業利益は1,200百万円(同4.8%増)、親会社の所有者に帰属する中間利益は792百万円(同3.7%増)となりました。

- 増収増益の背景として、新規IPの創出と既存IP価値の向上への継続的な取り組み、および「とんでもスキルで異世界放浪メシ2」を含むアニメ3作品の放映開始によるメディアミックス展開への注力が挙げられています。

- 2026年8月期の期末配当予想を44.00円に修正しました。これは直近に公表された配当予想からの修正となります。

- 2026年8月期の連結業績予想(通期)については、売上収益9,209百万円、親会社の所有者に帰属する当期利益2,232百万円など、2025年10月15日に公表した数値から変更はありません。

🤖 AI考察

第2四半期連結累計期間において、売上収益および各利益項目が増加したことは、同社が推進するIP戦略とメディアミックス展開が収益に貢献していることを示唆していると考えられます。また、期末配当予想の修正は、株主還元に対する同社の積極的な姿勢を反映していると捉えることができます。通期業績予想は据え置かれており、下期の事業展開が注目されるところです。

4197|アスマーク

2383.0

▼ -0.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結業績は、売上高1,199百万円(前年同期比1.3%減)、営業利益54百万円(同52.4%減)となった。

- 営業減益の主な要因は、外注比率の上昇(3.0pt増)と、次期成長を見据えた人的資本投資(人件費6.0%増)によるもの。

- 通期業績予想(2026年1月14日開示)に対する第1四半期の進捗率は、売上高が25.5%、営業利益が27.0%であり、会社は営業利益の通期計画を第2四半期以降で挽回可能との見立てを示している。

- 事業別では、単体リサーチ事業のHRテック事業が売上高48百万円(前年同期比18.1%増)と順調に推移したが、グローバルリサーチは前年同期比78.1%の減収となった。

- M&A・アライアンスとして、2026年1月にリーン・ニシカタ社の株式を取得し、継続的に提携案件を検討中。

🤖 AI考察

第1四半期は減益となったものの、その背景には将来の再成長に向けた戦略的な人的資本投資やデータ分析事業への投資があり、これは事業構造変革の中期的な方向性を示していると考えられます。HRテック事業の堅調な成長は、新しい収益源の育成が進んでいる可能性を示唆し、今後の事業ポートフォリオの変化に注目が集まるかもしれません。また、通期営業利益の挽回見込みが示されており、第2四半期以降の業績推移が重要視されるでしょう。

4382|HEROZ

869.0

▲ +1.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- HEROZ株式会社(コード: 4382)とバリオセキュア株式会社(コード: 4494)は、株式交換による経営統合を行うことを決定し、本日付で株式交換契約を締結した。

- 本株式交換により、HEROZが株式交換完全親会社となり、バリオセキュアが株式交換完全子会社となる。

- 本株式交換の効力発生日は2026年6月30日を予定しており、バリオセキュアは同年6月26日付で東京証券取引所スタンダード市場において上場廃止となる予定。

- HEROZは本株式交換の効力発生後、持株会社体制への移行を目的として、AIソリューション事業等を吸収分割の方法によりHEROZの完全子会社に承継させることを予定している。

- HEROZは本経営統合および将来の吸収分割の効力発生後も、東京証券取引所スタンダード市場への上場を維持する予定。

🤖 AI考察

本経営統合は、HEROZが展開するAIX事業と、バリオセキュアのAI Security事業を連携させることにより、事業領域の拡大と競争力強化を目指す動きと考えられます。特に、AI技術の急速な発展とサイバーセキュリティの重要性が高まる中で、両社の持つ人材や技術といった経営資源を相互に活用することで、より多様なソリューション提供が可能になるという見方もあります。HEROZが持株会社体制への移行を予定していることは、グループ全体の経営効率化や各事業の専門性を高める狙いがあると推察されます。

4415|G-ブロードエンター

1321.0

▲ +1.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ブロードエンタープライズは、2026年4月14日開催の取締役会において、資金の借入を決議しました。

- この借入は、株式会社紀陽銀行から総額1,100,000千円(11億円)が借り入れられます。

- 借入の目的は、日本中央管理株式会社の株式取得(完全子会社化)資金、取得関連費用、および運転資金に充当するためです。

- 借入は2026年4月20日(予定)に実行され、借入期間は10年間、返済期日は2036年4月30日となります。

- 借入金利は変動金利であり、弁済方法は元金均等返済、担保は設定されず、当該子会社による連帯保証が付されます。

- 財務制限条項として、2027年12月期以降の各年度決算期において、貸借対照表上の純資産を2026年12月期決算の純資産の75%以上に維持することが定められています。

🤖 AI考察

日本中央管理株式会社の完全子会社化に向けた、具体的な資金調達手段が明確に示された形と考えられます。変動金利での10年間の長期借入は、今後の金利動向が資金繰りに与える影響を注視する必要があるかもしれません。また、財務制限条項の設定は、今後の財務健全性の維持が求められる点として注目される可能性があります。

4429|G-リックソフト

1010.0

▲ +2.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-リックソフトの2026年2月期連結決算は、売上高が108億92百万円(前年同期比20.4%増)を記録しました。

- 営業利益は3億76百万円(同17.8%減)、経常利益は3億57百万円(同22.7%減)、親会社株主に帰属する当期純利益は2億63百万円(同25.8%減)となりました。

- 総資産は96億32百万円(前年同期末比44.2%増)、純資産は33億16百万円(同9.5%増)、自己資本比率は34.4%でした。

- 営業活動によるキャッシュ・フローは6億97百万円の収入(前年同期比84.8%増)を計上し、現金及び現金同等物の期末残高は39億39百万円に増加しました。

- 2027年2月期連結業績予想では、売上高121億95百万円(前期比12.0%増)を見込む一方、営業利益2億00百万円(同46.7%減)と、利益の減少を予想しています。

🤖 AI考察

売上高が二桁成長を続ける一方で利益が減少している本決算は、企業が中長期的な成長を見据えた先行投資を積極的に行っている状況を示唆していると考えられます。特に、営業活動によるキャッシュフローが大幅に増加している点は、事業活動による資金創出力が堅調である可能性を示すものです。しかし、次期業績予想においても減益を見込んでいることから、これらの投資が利益に貢献するまでに一定の期間を要するという見方もできます。

457A|P-ルリアン

4130.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社P-ルリアンは、2026年8月期中間期(2025年9月1日~2026年2月28日)の決算を発表しました。

- 当中間期の営業収益は721百万円(前年中間期比17.1%増)、営業利益は40百万円(同90.8%増)、経常利益は33百万円(同59.7%増)、中間純利益は22百万円(同58.3%増)となりました。

- 事業別では、一次サポートの営業収益が前年同期比15.8%増の521,049千円、二次サポートが同30.9%増の177,724千円と増加しました。

- 主要KPIとして、有効情報数は33,095件(前年同期比11.1%増)、受任数は3,236件(同13.1%増)を記録しました。

- 2026年8月期通期の業績予想は、営業収益1,439百万円、営業利益61百万円、経常利益61百万円、当期純利益40百万円で、直近に公表された予想からの修正はありません。

🤖 AI考察

P-ルリアンの中間決算では、営業収益・各利益が前年同期比で大幅な増加を示しており、事業成長が続いている状況が示唆されます。特に、主力である一次・二次サポートが牽引し、有効情報数と受任数も増加している点は、同社のビジネスモデルにおける基盤拡大の進捗を示すものと考えられます。一方で、通期業績予想に対する中間期の達成度や、採用強化に伴う費用増加と収益伸長のバランスは、今後の経営状況を評価する上での注目ポイントとなる可能性があります。

4885|室町ケミカル

1000.0

▼ -4.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 室町ケミカルは2026年4月14日開催の取締役会で、2026年5月期通期の業績予想の修正を決議しました。

- 修正後の2026年5月期通期予想は、売上高7,700百万円(前回予想比2.7%増)、営業利益700百万円(同27.3%増)、経常利益660百万円(同29.4%増)、当期純利益470百万円(同34.3%増)です。

- 業績修正の主な理由として、化学品事業及び医薬品事業の受注好調と、健康食品事業撤退関連費用が想定を下回る見込みであることが挙げられています。

- 同取締役会において、2026年5月31日を基準日とする剰余金の期末配当を、前回予想の1株当たり15円から1円増配し、1株当たり16円とすることも決議されました。

- これにより、2026年5月期の年間配当金は合計26円となる見込みです。

🤖 AI考察

- 今回の業績上方修正は、主要事業の堅調な受注状況と、事業再編に伴う費用抑制が利益向上に寄与したと考えられます。

- 増配の決定は、累進配当を基本方針とする同社の株主還元への姿勢を示すものであり、中長期的な企業価値向上と株主還元を両立させる方針がうかがえます。

- 健康食品事業撤退後の各事業の収益構造の変化や、医薬品・化学品事業の成長戦略の進捗が、今後の注目ポイントとなり得るでしょう。

5527|G-propetec

737.0

▲ +0.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結売上高は11,488百万円で、前年同四半期比11.1%増加しました。

- 同期間の連結営業利益は405百万円(前年同四半期比△3.2%減)、連結経常利益は298百万円(同△11.1%減)、親会社株主に帰属する四半期純利益は150百万円(同△20.7%減)となりました。

- 2026年11月期通期の連結業績予想は、売上高58,000百万円、営業利益2,500百万円、経常利益2,100百万円、親会社株主に帰属する当期純利益1,300百万円であり、直近に公表されている予想からの修正はありません。

- 連結財政状態において、2026年11月期第1四半期末の自己資本比率は19.4%(2025年11月期末は19.3%)でした。

- 当社は2025年8月1日を効力発生日として、普通株式1株につき3株の割合で株式分割を実施しています。

🤖 AI考察

第1四半期は売上高が増加した一方で利益が減少しており、その要因が注目される点と考えられます。通期の連結業績予想が据え置かれていることから、会社側は利益の減少を一時的なものと捉え、今後の施策や市場環境の変化によって挽回を見込んでいる可能性もあります。特に中古住宅再生事業における物件仕入れ戦略や、戸建住宅事業の取り組みが今後の業績にどのように寄与していくか、投資家は注視するでしょう。

6025|日本PCサービス

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年8月期第2四半期(中間期)の連結売上高は4,103百万円となり、前年同期比で26.9%増加しました。

- 同中間期において、連結営業利益は116百万円(前年同期は2百万円の利益)、連結経常利益は113百万円(前年同期は1百万円の利益)、親会社株主に帰属する中間純利益は44百万円(前年同期は12百万円の損失)となり、各利益項目で黒字に転換しました。

- 当中間会計期間末の連結総資産は3,033百万円、連結純資産は317百万円となりました。

- 2026年8月期通期の連結業績予想について、直近に公表されている業績予想からの修正が行われました。

🤖 AI考察

当中間期においては、売上高が大幅に増加し、各利益項目が黒字に転換した点が注目されます。これは、同社グループが情報通信サービス業界のDX化進展とデジタルデバイドという社会課題への対応として注力している施策、例えば「認知向上への成長投資」などが寄与した可能性が考えられます。一方で、通期の連結業績予想の修正が行われたため、今後の事業展開と業績の推移が引き続き注目されるところです。

4413|ボードルア

1975.0

▲ +1.23%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ボードルアは2026年2月期の連結決算を発表し、売上収益は174億2,300万円(前年同期比49.6%増)、親会社の所有者に帰属する当期利益は24億5,700万円(同36.6%増)となりました。

- 同社は2027年2月期の連結業績予想を公表し、売上収益は235億円(前年同期比34.9%増)、親会社の所有者に帰属する当期利益は31億3,400万円(同27.5%増)を見込んでいます。

- 2026年2月期の期末配当は1株当たり7円58銭とし、年間配当金合計も同額です。2027年2月期の期末配当予想は1株当たり10円10銭となっています。

- 当連結会計年度より、株式会社SPIN TECHNOLOGY、株式会社悟空テクノロジーズ、株式会社ONE-TECH、株式会社リクソルの計4社が新たに連結範囲に含まれました。

- 連結財政状態において、2026年2月期末の資産合計は140億2,400万円(前期比63.0%増)、親会社の所有者に帰属する持分は77億1,800万円(同68.8%増)となりました。

🤖 AI考察

2026年2月期決算では、売上収益と当期利益の大幅な増加が確認されました。これは、新規連結子会社の追加やITインフラ需要の堅調な推移が背景にあると考えられます。来期も成長予想が示されており、事業拡大と利益成長の継続性が注目されるポイントとなるでしょう。

274A|ガーデン

2277.0

▼ -0.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ガーデンは、2026年2月期の決算説明資料を公開しました。

- 2026年2月期の売上高は17,895百万円となり、前期比で4.3%の増収を達成しました。

- 一方で、営業利益は1,301百万円(前期比29.6%減)、当期純利益は625百万円(前期比48.2%減)と、利益は減益となりました。

- 減益の主な要因として、猛暑や値上げによる客数減少、M&Aに伴う一時的費用、および減損損失の増加が挙げられています。

- 店舗数は前期末から4店舗増加し、合計199店舗となりました。

- 2027年2月期については、増収増益を見込んでおり、「萬馬軒」と「高田屋」の寄与を織り込んでいます。

🤖 AI考察

売上高は増加したものの、営業利益および当期純利益が大幅に減少した点は、投資家にとって注目すべきポイントと考えられます。外部環境の変化(猛暑、値上げ)やM&A・海外展開に伴う一時的費用、減損損失の増加が利益を圧迫した状況が読み取れます。来期(2027年2月期)に増収増益を見込む中で、M&Aによって加わった事業の収益への貢献や、既存店における客数回復に向けた施策の進捗が今後の焦点となる可能性があります。

3189|ANAP

180.0

▼ -2.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年8月期第2四半期(中間期)連結決算において、売上高は1,086百万円を計上し、前年中間期比で86.6%増加しました。

- 営業損失は1,216百万円(前年中間期は534百万円の損失)、経常損失は9,227百万円(前年中間期は561百万円の損失)となり、親会社株主に帰属する中間純損失は9,355百万円を計上しました(前年中間期は825百万円の純利益)。

- 当中間期末の連結財政状態は、総資産16,074百万円、純資産5,533百万円、自己資本比率34.3%となりました(2025年8月期末の自己資本比率は68.9%)。

- 2026年8月期の連結業績予想は、開示が可能となった時点で速やかに開示される予定です。

- 継続企業の前提に関する重要な不確実性が認められる旨が注記されています。

🤖 AI考察

売上高は大幅な増加を記録したものの、営業損失および経常損失が大幅に拡大し、最終的に親会社株主に帰属する中間純損失が大きく計上された点は、売上の伸びが利益に結びついていない状況を示唆していると考えられます。純資産の大幅な減少と自己資本比率の低下、加えて継続企業の前提に関する重要事象の注記は、同社の財務健全性および事業継続性に関して投資家が注目すべき点と言えるでしょう。今後の連結業績予想の開示と、継続企業の前提に関する課題への具体的な対応策が、投資判断における重要な要素となる可能性があります。

3290|R-Oneリート

80900.0

▲ +0.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- R-Oneリートは2026年2月期決算(2025年9月1日~2026年2月28日)において、営業収益4,690百万円(前期比12.0%減)、営業利益2,353百万円(同17.9%減)、経常利益1,923百万円(同22.6%減)、当期純利益1,922百万円(同22.4%減)を計上しました。

- 1口当たり分配金は2,386円となり、配当性向は99.9%でした。

- 期末の総資産は134,898百万円、純資産は61,682百万円、自己資本比率は45.7%です。

- 2025年8月31日を分割基準日、2025年9月1日を効力発生日として、投資口1口につき3口の割合による分割を実施しました。

- 2026年8月期(予想)の1口当たり分配金は2,170円(内部留保取崩額300百万円加算前提)、2027年2月期(予想)の1口当たり分配金も2,170円(内部留保取崩額280百万円加算前提)と公表されています。

🤖 AI考察

2026年2月期は減収減益となりましたが、これは投資口の分割や、ポートフォリオの質的向上を目的とした資産入替戦略の一環として一部物件の譲渡があったことが要因の一つと考えられます。次期以降の運用状況予想では、引き続き内部留保の取崩しを前提とした分配金水準が示されており、ポートフォリオの最適化に向けた取り組みが継続していると見られます。これらの要因が今後の収益構造にどのように影響するかは注目すべき点と考えられます。

4017|G-クリーマ

218.0

▼ -1.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社クリーマは、2026年2月期の通期決算を発表しました。通期売上高は2,535百万円(前年同期比101%)となり、第4四半期の売上高は前年同期比107%を記録しました。

- 通期営業利益は42百万円(前年同期比41%)、経常利益は66百万円(同63%)、税後利益は27百万円(同27%)で着地しました。

- 2025年7月末にサブスクリプションサービス「クリエイタープッシュ」を、同年9月末に匿名配送サービス「Creema あんしん匿名便」をそれぞれリリースしました。

- 2025年2Qに「Creema GIFT CATALOG」の提供を開始し、3Qには「Creema」に「ギフトタブ」および「eギフト機能」を追加実装しました。また、2025年9月には「Creema」と「Creema SPRINGS」における全面的なポイント連携を開始しました。

- M&Aについては、今後2年以内に総額7〜8億円規模の実行を前提に調査・交渉を進めていることを公表しました。現金及び預金は3,015百万円(前期比124%)に増加し、財務基盤は安定的な状態を維持しています。

🤖 AI考察

2026年2月期の通期業績は、売上高が小幅な伸びに留まったものの、第4四半期には売上高が前年同期比107%と回復基調を示している点が注目されます。マーケットプレイスの再成長に向けたギフト関連サービスや匿名配送、ポイント連携などの新機能・サービスへの戦略的な投資を計画通りに進めており、これらが今後の収益拡大に寄与する可能性が考えられます。また、M&Aによる中長期的な成長基盤強化の方針も示されており、今後の事業展開が注目されます。

144A|P-エネルギーパワー

450.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-エネルギーパワーは、2026年8月期中間期(2025年9月1日~2026年2月28日)の連結業績として、売上高6,583百万円(前年同期比208.5%増)、営業利益1,506百万円(同690.2%増)、経常利益1,428百万円(同310.3%増)、中間純利益944百万円(同288.5%増)を計上した。

- 1株当たり中間純利益は118.08円となった。

- セグメント別では、エンジニアリング事業が売上高6,070百万円(対前年同期比267.2%増)、セグメント利益1,577百万円(同459.5%増)を記録した。

- 系統用蓄電池事業は当中間会計期間から開始され、売上高146百万円、セグメント利益59百万円を計上した。

- 通期業績予想および配当予想(中間・期末ともに0.00円)について、直近公表からの修正はなかった。

🤖 AI考察

今中間期の大幅な増収増益は、エンジニアリング事業における系統用蓄電池設備設置工事の着実な進行や、自家消費型太陽光発電設備設置工事などが堅調に推移したことが主要因と考えられます。また、当中間期から系統用蓄電池事業が新たに収益に貢献を開始しており、事業構造の変化が業績に影響を与えていると見られます。通期業績予想は据え置かれているため、今後の進捗に注目が集まる可能性があります。

3557|G-U&C

964.0

▼ -0.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ユナイテッド&コレクティブ株式会社は、2026年2月期(2025年3月1日~2026年2月28日)の非連結決算を発表しました。

- 当期の売上高は64億6,000万円(前期比0.5%減)となり、営業損益は1,500万円の損失(前期は1億1,500万円の利益)、経常損益は4,800万円の損失(前期は8,700万円の利益)、当期純損益は2億2,700万円の損失(前期は5,900万円の利益)を計上しました。

- 2026年2月末時点の純資産は5億2,700万円(前期末比1億8,400万円増)となり、自己資本比率は12.7%(前期末7.9%)に改善しました。これは、新株予約権の行使による資本金・資本準備金増加や、減資・欠損填補によるその他資本剰余金及び利益剰余金の変動によるものです。

- 営業活動によるキャッシュ・フローは1億9,900万円の増加(前期は1億2,200万円の増加)でした。

- 2027年2月期の業績予想は、売上高69億6,000万円(前期比7.7%増)、営業利益5,800万円、経常利益2,300万円、当期純利益200万円と、黒字転換を見込んでいます。

🤖 AI考察

売上高が微減にとどまったものの、前期から一転して営業損益、経常損益、当期純損益がいずれも損失に転落した点が、当期の業績において主要な焦点と考えられます。一方で、新株予約権の行使や減資・欠損填補といった財務施策を通じて純資産が大幅に増加し、自己資本比率が改善したことは、財務基盤の強化に向けた動きと捉えることができます。来期は売上高の増加と黒字転換を計画しており、既存店売上回復と運営効率改善の進捗が注目されるでしょう。

3826|SI

482.0

▲ +2.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社システムインテグレータ(コード番号: 3826)は、2026年4月14日付で配当予想の修正(増配)を発表しました。

- 2026年2月期の期末配当予想を修正し、1株当たり配当金を前回予想の11円00銭から13円00銭へ増額します。

- これにより、2026年2月期の年間合計配当金は、前回予想の1株当たり11円00銭から13円00銭となります。

- 前期実績(2025年2月期)の年間合計配当金は1株当たり10円00銭でした。

- 今回の修正は、本日発表された2026年2月期通期連結決算を踏まえて行われました。

🤖 AI考察

- 今回の増配は、同社が本日発表した2026年2月期通期連結決算の内容が、前回の配当予想を上方修正する要因となったことを示唆していると考えられます。

- 前期実績と比較しても年間配当が上積みされており、株主還元への姿勢がうかがえる発表と言えるでしょう。

- 企業の業績と連動した配当政策として、投資家にとって注目されるポイントとなり得ます。

4444|G-インフォネット

883.0

▼ -0.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社インフォネットは、本日開催の取締役会において、2026年7月1日(予定)を効力発生日として、連結子会社である株式会社撮影ティブを吸収合併することを決議しました。

- 本合併は、株式会社インフォネットを存続会社、株式会社撮影ティブを消滅会社とする吸収合併方式で行われます。

- 合併の目的は、両社の経営資源を最大限活用し、経営の効率化および意思決定の迅速化を図ることです。

- 株式会社インフォネットは株式会社撮影ティブの発行済株式のすべてを所有しているため、本合併に際して株式その他の金銭等の交付および割当ては行いません。

- 本合併に伴い、特別損失(抱合せ株式消滅差損)の発生が見込まれますが、連結業績に与える影響は軽微であると公表されています。

🤖 AI考察

本合併は、親会社である株式会社インフォネットが完全子会社である株式会社撮影ティブを吸収する形式で行われるため、グループ内の組織再編と考えられます。これにより、経営効率の向上と意思決定プロセスの迅速化が期待される一方、一時的な特別損失の計上も示唆されており、その影響を注視する必要があります。

5574|G-ABEJA

3200.0

▲ +3.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ABEJAは2026年4月14日、2026年8月期第2四半期(中間期)決算(非連結)を発表しました。

- 当中間期の経営成績は、売上高2,351百万円(前年中間期比30.0%増)、営業利益384百万円(同32.6%増)、経常利益389百万円(同33.3%増)、中間純利益336百万円(同37.6%増)となり、中間会計期間として過去最高の業績を達成しました。

- 通期の業績予想は修正され、売上高4,500百万円(対前期増減率25.5%増)、当期純利益540百万円(同20.5%増)を見込んでいます。

- 当中間会計期間末の財政状態では、総資産5,553百万円に対し、自己資本比率は88.0%でした。

- 事業面では、株式会社富士山マガジンサービスおよび株式会社アンリアレイジとの協業検討を開始し、両社への出資を実施しました。

🤖 AI考察

G-ABEJAの2026年8月期第2四半期決算は、売上高および各利益が前年同期比で大幅な増加を示し、中間会計期間として過去最高を記録しました。これは、LLM関連需要の取り込みや、ABEJA Platformを通じた継続運用・利用拡大が進展した結果と考えられます。通期業績予想の修正や他社との協業・出資といった動きは、同社の将来的な成長戦略や事業拡大に向けた取り組みを示唆していると捉えることができます。

329A|P-ジール

211.6

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-ジールは、2026年8月期中間決算(非連結)において、売上高1,594,786千円(前年同期比27.6%増)、営業利益58,898千円(同173.6%増)、経常利益53,563千円(同195.6%増)、中間純利益32,432千円(同114.9%増)を計上しました。

- 事業分野別では、リアルイベント分野の売上高は1,580,041千円となり、経済活動の正常化や企業のマーケティング活動再活性化を背景に大幅に伸長し、全体の業績を牽引しました。

- 商環境分野の売上高は10,009千円、デジタル×AI・その他分野の売上高は4,736千円となり、次期以降の売上計上を見込んだ受注活動への注力や、リアルイベントへの回帰による特需一巡が影響しました。

- 財政状態では、当中間会計期間末の総資産は1,708,365千円(前事業年度末比54,034千円増)となり、現金及び預金が323,178千円増加する一方、受取手形及び売掛金は295,622千円減少しました。

- 2026年8月期の通期業績予想は、前回発表予想から修正されていません。

🤖 AI考察

当中間決算は、企業のマーケティング活動の回復に伴うイベント需要の堅調な推移と、同社の高付加価値提案や厳格な原価管理の推進が複合的に寄与し、大幅な増収増益を達成したと見られます。リアルイベント分野が業績を大きく牽引する一方で、商環境分野やデジタル×AI・その他分野では、事業環境の変化に対応した戦略的な動きが見られ、今後の動向が注目されるでしょう。通期業績予想の据え置きは、現時点での見通しが当初の計画通りに進んでいることを示唆していると考えられます。

470A|P-ローカル

501.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ローカル(470A)は、2026年4月14日に2026年2月期(2025年3月1日~2026年2月28日)の決算短信(非連結)を発表しました。

- 2026年2月期の経営成績は、売上高が8,799百万円、営業利益が190百万円、経常利益が155百万円、当期純利益が116百万円となりました。

- 2025年2月期は17ヶ月決算であったため、2026年2月期との対前期増減率の記載は省略されています。

- 2025年8月13日付で普通株式1株につき100株の株式分割が行われており、1株当たり情報はこれに基づき算定されています。

- 2027年2月期(2026年3月1日~2027年2月28日)の業績予想として、売上高10,309百万円(前期比17.2%増)、営業利益436百万円(前期比129.5%増)、経常利益426百万円(前期比175.0%増)、当期純利益280百万円(前期比140.5%増)を見込んでいます。

🤖 AI考察

2026年2月期決算では、売上高8,799百万円、営業利益190百万円を計上し、EC事業やふるさと納税サポート事業が中心であることが示されています。特に、翌期である2027年2月期の業績予想では、売上高17.2%増、営業利益129.5%増と大幅な成長を見込んでおり、事業の拡大フェーズにあると考えられます。地方産品のSPA事業やふるさと納税運営代行における新規自治体との契約獲得が、今後の成長ドライバーとなる可能性があります。

5025|G-マーキュリー

726.0

▲ +0.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の売上高は1,601百万円(前期比9.1%減)、営業利益は74百万円(同56.3%減)、経常利益は82百万円(同50.5%減)となりました。

- 当期純利益は162百万円(前期比28.3%増)を計上し、これは投資有価証券譲渡による売却益の影響によるものです。

- 営業利益の減少は、前期の大型ショット収益の影響に加え、本社移転に伴う一過性の費用や「賃料査定DX」等のサービス開発への投資を実施したことが要因として挙げられています。

- 財政状態では、総資産が1,357百万円、純資産が1,112百万円となり、自己資本比率は78.3%に改善しました。

- 2027年2月期の業績予想として、売上高1,703百万円(前期比6.3%増)、営業利益117百万円(同57.4%増)、当期純利益79百万円(同51.3%減)を見込んでいます。

🤖 AI考察

2026年2月期は、売上高、営業利益、経常利益が減少する一方で、当期純利益が増加するという異なる収益動向を示しました。これは投資有価証券売却益の計上や、本社移転費用、サービス開発投資といった一時的要因が各段階利益に影響したためと考えられます。来期は売上高および営業利益の増加を予想しており、デジタルマーケティング領域の堅調さやSaaS事業への注力といった取り組みが今後の業績にどのように寄与するかが注目される可能性があります。

3823|WHY HOW DO

43.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年4月期第2四半期(中間期)連結累計期間の売上高は1,699百万円となり、前年中間期比で110.0%増加しました。

- 営業損失は182百万円、経常損失は473百万円、親会社株主に帰属する中間純損失は539百万円でした。

- M&A関連費用(仲介手数料、デューデリジェンス費用)を戻し入れた調整後EBITDAは8百万円の黒字を達成しました。

- 当中間期において、株式会社スティルアンと株式会社グッドマンの株式を取得し、連結範囲に含めました。

- 2026年4月期の年間配当金は、中間・期末ともに0.00円の無配を予定しており、M&A中心の経営戦略により投資資金を優先充当する方針です。

🤖 AI考察

M&A戦略の推進により売上高が大幅に増加した一方で、貸倒引当金繰入額やM&A取得費用などの一過性の費用が計上され、最終損益の赤字幅が拡大したと考えられます。調整後EBITDAの黒字化は、本業の収益性を測る上で注目される指標であり、今後の事業統合効果や費用構造の変化が注目される可能性があります。

469A|G-フィットクルー

2530.0

▲ +5.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-フィットクルーの2026年11月期第1四半期(2025年12月1日~2026年2月29日)の売上高は731百万円を計上し、前年同期比で11.2%増加しました。

- 同期間の営業利益は11百万円となり、前年同期比で67.4%減少しました。

- 当期純利益は1百万円で、前年同期比94.3%の減少となりました。

- 営業利益の減少は、将来の売上拡大に向けた先行投資としての16百万円の人員確保費用と、上場関連費用等の一時的な費用6百万円が主な要因です。

- 第1四半期末時点で新規2店舗を出店し、全国55拠点体制に拡大。リカーリング収益比率は59.9%に達しました。

🤖 AI考察

G-フィットクルーの2026年11月期第1四半期決算では、売上高が堅調に成長する一方で、営業利益および当期純利益が減少しました。これは、将来の事業拡大を見据えた先行投資、特に人員確保や上場関連費用が影響した結果と考えられます。リカーリング収益比率が約6割に達している点は、安定した収益基盤の構築が進んでいることを示すものと見ることもできます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント