📌 本日のピックアップ

本日は105件のIR情報をお届けします。中でも東洋炭素(5310)、ips(4390)、芝浦機械(6104)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 5310|東洋炭素

- 4390|ips

- 6104|芝浦機械

- 5576|オービーシステム

- 5969|ロブテックス

- 6806|ヒロセ電

- 5947|リンナイ

- 1969|高砂熱

- 1994|高橋ウォール

- 3105|日清紡HD

- 4828|ビーエンジ

- 6460|セガサミーHD

- 6658|シライ電子

- 7012|川崎重

- 7326|G-SBIインシュ

- 7806|G-MTG

- 9744|メイテックGHD

- 9991|ジェコス

- 2602|日清オイリオ

- 7939|研創

- 9170|成友興業

- 9343|G-アイビス

- 9476|中央経済社HD

- 8393|宮崎銀

- 3058|三洋堂HD

- 3407|旭化成

- 3802|エコミック

- 6073|アサンテ

- 2433|博報堂DY

- 5201|AGC

- 5563|新日本電工

- 8349|東北銀

- 9259|G-タカヨシHD

- 7011|三菱重

- 8544|京葉銀

- 1820|西松建

- 1905|テノックス

- 2674|ハードオフ

- 3176|三洋貿易

- 4901|富士フイルム

- 5142|アキレス

- 6989|北電工業

- 7565|萬世電機

- 7743|シード

- 8424|芙蓉リース

- 9045|京阪HD

- 9171|栗林船

- 9438|エムティーアイ

- 9441|ベルパーク

- 4247|ポバール興業

- 5570|G-ジェノバ

- 2267|ヤクルト

- 1417|ミライト・ワン

- 1798|守谷商会

- 3461|パルマ

- 5533|エリッツHD

- 6282|オイレス工

- 6459|大和冷機

- 6546|フルテック

- 7013|IHI

- 8386|百十四銀

- 1333|Umios

- 1431|G-リブワーク

- 2120|LIFULL

- 2154|オープンアップG

- 2418|ツカダグローバルHD

- 2477|手間いらず

- 2483|翻訳センター

- 2533|オエノンHD

- 2607|不二製油

- 2676|高千穂交

- 3028|アルペン

- 3082|きちりHD

- 3154|メディアスHD

- 3360|シップHD

- 3494|マリオン

- 3671|ソフトMAX

- 3679|じげん

- 3837|アドソル日進

- 387A|G-フラー

- 3964|オークネット

- 4023|クレハ

- 3741|セック

- 6402|兼松エンジニア

- 7435|ナ・デックス

- 7927|ムトー精工

- 1717|明豊ファシリティ

- 1768|ソネック

- 1866|北野建

- 3179|シュッピン

- 3634|ソケッツ

- 3958|笹徳印刷

- 6479|ミネベアミツミ

- 519A|G-ベーシック

- 4554|富士製薬

- 1672|金ETF

- 4056|G-ニューラル

- 6862|ミナトHD

- 6946|日アビオ

- 7080|G-スポーツフィール

- 9433|KDDI

- 6445|ジャノメ

- 9036|東部ネット

- 3948|光ビジネス

- 4819|デジタルガレージ

5310|東洋炭素

6770.0

▼ -1.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東洋炭素は2026年12月期第1四半期の決算を発表し、売上高は10,576百万円(前年同期比7.8%減)、営業利益は634百万円(前年同期比70.3%減)となりました。

- 親会社株主に帰属する四半期純利益は609百万円(前年同期比52.3%減)、1株当たり四半期純利益は29円05銭です。

- 営業利益の減少要因としては、半導体用途の前期前倒し等による販売減に伴う限界利益の減少が主なものとされています。一方で、為替影響、原燃料価格変動、固定費減、在庫関連といった増益要因も一部存在しました。

- 製品・分野別の売上高では、特殊黒鉛製品のエレクトロニクス分野が1,544百万円(前年同期比24.0%減)、複合材その他製品の主要3製品が2,464百万円(前年同期比23.2%減)と減少しました。これらの減少は、単結晶シリコンおよび化合物半導体製造用ウエハーの在庫調整継続やSiC半導体用途の大幅減が影響したと説明されています。

- 通期連結業績予想は据え置かれ、売上高49,000百万円、営業利益6,200百万円、親会社株主に帰属する当期純利益5,464百万円を維持しています。また、株主還元の方針として配当性向の基準値を40%に引き上げる方針が示されました。

🤖 AI考察

第1四半期の業績は、売上高および各利益が前年同期比で大幅な減少を示しましたが、これは主に半導体関連分野での販売減や在庫調整が影響したと考えられます。特にエレクトロニクス分野や複合材その他製品の主要3製品の動向は、市場の回復時期を測る上で引き続き注目されるポイントでしょう。一方で、会社が通期業績予想を据え置いたことは、下期に向けて市況の改善や他の分野での堅調な推移を見込んでいる可能性を示唆しているとも解釈できます。

4390|ips

3995.0

▲ +14.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ipsは2026年3月期の連結決算において、売上高16,999百万円(前年同期比11.4%増)、営業利益5,370百万円(同21.7%増)、経常利益5,787百万円(同42.1%増)、親会社株主に帰属する当期純利益4,196百万円(同64.9%増)を達成しました。

- 上場後8期連続で増収増益を達成し、営業キャッシュフローは45.9億円となりました。

- 2027年3月期の業績予想は、売上高20,080百万円(前年同期比18.1%増)、営業利益6,100百万円(同13.6%増)を見込んでいます。

- 国際通信事業では、新国際海底ケーブルCandleへの参画が決定され、Baler陸揚局の建設が開始されました。

- 国内通信事業は前期の接続料過年度遡及精算等の特殊要因が剥落し収益が改善、メディカル&ヘルスケア事業は人間ドック収益拡大により2026年3月期第4四半期で黒字化を達成しました。

🤖 AI考察

2026年3月期の決算は、国際通信事業の伸長に加え、国内通信およびメディカル&ヘルスケア事業の収益改善が利益成長に寄与したと考えられます。国際通信インフラへの継続的な投資は、将来的な事業拡大の基盤を築く動きと見ることができます。また、フィリピン経済のマクロ環境リスクに関する言及と、それに対する事業影響が限定的であるとの認識は、投資家にとっての事業運営の安定性を示す一因となる可能性があります。

6104|芝浦機械

4595.0

▼ -2.34%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 芝浦機械株式会社は、2026年3月期決算発表の延期を発表しました。

- 当初、2026年5月12日に予定されていた決算発表が延期されます。

- 延期の理由は、決算数値の確定に時間を要しているためとされています。

- 新たな決算発表予定日は、2026年5月18日です。

- 同社は、株主・投資家をはじめとする関係者への迷惑について謝罪を表明しています。

🤖 AI考察

決算発表の延期は、投資家が企業業績を評価する上で重要な情報開示のタイミングが後ろ倒しになることを意味します。決算数値の確定に時間を要しているという理由は、通常業務範囲を超えた複雑な調整や確認作業が発生している可能性も考えられます。今後の発表内容や、延期の理由に関する詳細な説明が注目されるでしょう。

5576|オービーシステム

2782.0

▼ -0.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社オービーシステムは、2026年5月12日付で「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、2026年4月22日に開示された決算短信について、決算確定に向けた精査の過程で一部の記載内容に誤りが判明したためです。

- 2026年3月期の連結業績において、経常利益が728百万円から727百万円に、親会社株主に帰属する当期純利益が601百万円から599百万円に、1株当たり当期純利益が259.43円から258.81円にそれぞれ訂正されました。

- 2026年3月期の配当の状況では、連結配当性向が40.5%から40.6%に修正されています。

- 2027年3月期の連結業績予想における親会社株主に帰属する当期純利益の対前期増減率が19.8%から20.1%に訂正されましたが、金額は720百万円で変更はありません。

🤖 AI考察

今回の訂正は、2026年3月期の連結業績および2027年3月期の連結業績予想における一部の数値に軽微な変更をもたらしています。特に、2027年3月期連結業績予想の金額自体には影響がなく、主に前年度比増減率の小数点以下の調整が中心となっていると考えられます。これらの変更は、企業の根本的な財務状況や事業見通しに大きな影響を与えるものではないと見られますが、投資家は正確な情報に基づいた判断のために、開示された訂正内容を詳細に確認することが望ましいでしょう。

5969|ロブテックス

1251.0

▲ +1.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ロブテックスは、2026年3月期の連結決算を発表しました。

- 2026年3月期の連結売上高は5,711百万円となり、前期比0.1%増を記録しました。

- 親会社株主に帰属する当期純利益は122百万円で、前期比58.9%の大幅増益となりました。これは、前年の繰延税金資産の一部取り崩し影響が無くなったことによるものです。

- 一方で、営業利益は182百万円(前期比11.5%減)、経常利益は191百万円(前期比14.1%減)と減益となりました。

- 2027年3月期の連結業績予想では、売上高5,730百万円(前期比0.3%増)、親会社株主に帰属する当期純利益120百万円(前期比2.3%減)を見込んでいます。

- 年間配当金は、2026年3月期実績および2027年3月期予想ともに期末30円で、年間合計30円です。

🤖 AI考察

- 2026年3月期決算では、売上高がほぼ横ばいである中で、親会社株主に帰属する当期純利益が大幅に増加した点が注目されます。これは、前年の特殊要因(繰延税金資産の一部取り崩し)が解消されたことが主要因と考えられます。

- 営業利益と経常利益が減益となった一方で、最終純利益が増加していることから、事業活動による収益性と、税効果を含む最終的な利益とのバランスを評価する上で、詳細な分析が必要となるでしょう。

- 2027年3月期の業績予想では、売上高は微増を見込むものの、営業利益、経常利益、純利益ともに減益予想となっており、今後の収益改善策や市場環境の変化が業績に与える影響は引き続き注視すべき点となるでしょう。

6806|ヒロセ電

23150.0

▲ +3.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結決算において、売上高は2,112.6億円(前年同期比11.5%増)、営業利益は429.9億円(同0.8%増)となりました。

- 受注高は2,249.8億円となり、前年同期比で16.8%増加しました。

- 営業利益率は20.4%で、前年同期の22.5%から2.1ポイント減少しました。

- 分野別売上(コネクタ)では、一般産機向けが前年同期比32%増の620億円と好調に推移し、年間予想を上回って着地しました。

- 営業利益の変動要因として、物量増が427億円の増益に寄与しましたが、材料・仕入れ費増が65億円、人件費増が38億円の減益要因となりました。

🤖 AI考察

今回の決算では、売上高と営業利益が期初予想を上回る着地となりましたが、増収率に対して営業利益の伸びが限定的であった点が注目されます。これは、物量増による増益効果が大きかった一方で、金属材などの材料コスト増や人件費増が利益を圧迫した影響と考えられます。好調な一般産機市場が全体業績を牽引した形となりました。

5947|リンナイ

3653.0

▲ +2.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- リンナイは、2026年3月期連結決算において、売上高4,703億92百万円(前期比2.2%増)、営業利益505億31百万円(前期比9.8%増)、経常利益576億86百万円(前期比14.6%増)、親会社株主に帰属する当期純利益361億60百万円(前期比21.8%増)を計上した。売上高および営業利益は過去最高を記録した。

- 2026年3月期の年間配当金は、前期末の40.00円から50.00円に増配し、合計で100.00円となった。

- 2027年3月期の連結業績予想として、売上高5,000億円(前期比6.3%増)を見込む一方、営業利益505億円(前期比0.1%減)、経常利益541億円(前期比6.2%減)を予想している。親会社株主に帰属する当期純利益は363億円(前期比0.4%増)と見込んでいる。

- 2027年3月期の年間配当金は、前期比6.00円増の106.00円を予想している。

- 2026年3月期は中期経営計画「New ERA 2025」の最終年度であり、売上および利益の両目標を達成した。

🤖 AI考察

リンナイは2026年3月期に過去最高の売上高と営業利益を達成し、中期経営計画の目標をクリアした点が注目されます。配当金も増額され、株主還元への姿勢が示唆されます。一方で、2027年3月期の業績予想では、増収を見込むものの営業利益と経常利益が減益予想となっているため、市場の注目が集まる可能性があります。

1969|高砂熱

4967.0

▲ +6.27%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 高砂熱学工業の2026年3月期連結業績は、売上高が4,239億23百万円(前期比11.1%増)、営業利益が477億45百万円(同47.3%増)、経常利益が506億42百万円(同44.8%増)、親会社株主に帰属する当期純利益が374億70百万円(同35.6%増)を記録しました。

- 2026年3月期の1株当たり当期純利益は285.73円でした(2025年10月1日付の株式分割を考慮して算定)。

- 2026年3月期の期末配当金は1株当たり72円00銭(株式分割考慮後)で、年間配当金総額は153億36百万円、配当性向(連結)は40.2%でした。なお、株式分割を考慮しない場合の年間配当金は1株当たり230円00銭となります。

- 連結財政状態では、2026年3月期末の総資産は3,818億23百万円、純資産は2,150億56百万円となり、自己資本比率は55.0%でした。

- 2027年3月期の連結業績予想として、売上高4,400億円(前期比3.8%増)、営業利益500億円(同4.7%増)、親会社株主に帰属する当期純利益400億円(同6.7%増)を見込んでいます。予想受注高は5,200億円です。

- 2025年10月1日付で普通株式1株につき2株の株式分割を実施しました。また、当期中に連結範囲にTHS INNOVATIONS CO., LTD.とPROMPT TECHNO SERVICE CO., LTD.の2社を新規追加しました。

🤖 AI考察

2026年3月期決算では、売上高、各利益ともに大幅な増加を達成しており、特に営業利益の高い伸び率は、事業の好調さや収益性の改善を示唆していると考えられます。財務面では、総資産と純資産の増加、自己資本比率の向上、および営業活動によるキャッシュ・フローの大幅な増加が見られ、財務基盤が強化されていると捉えることができます。来期も増収増益を計画しており、事業の継続的な成長に対する経営陣の期待が反映されていると見られます。

1994|高橋ウォール

569.0

▲ +0.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績は、売上高20億26百万円(前年同四半期比10.2%増)、営業利益3億40百万円(前年同四半期は57百万円の損失)、経常利益3億58百万円(前年同四半期は40百万円の損失)、親会社株主に帰属する四半期純利益2億31百万円(前年同四半期は64百万円の損失)を計上しました。

- PCカーテンウォール事業の売上高は17億88百万円(前年同四半期比17.2%増)、セグメント利益は3億25百万円(前年同四半期は91百万円の損失)となり、黒字転換しました。

- 同四半期末の連結財政状態は、総資産125億70百万円、純資産109億60百万円、自己資本比率は87.2%となりました。

- 2026年12月期の連結業績予想は修正され、通期で売上高82億50百万円(前期比12.4%増)、営業利益4億50百万円(前期比299.3%増)、経常利益5億30百万円(前期比183.9%増)、親会社株主に帰属する当期純利益3億47百万円(前期比82.1%増)を見込んでいます。

- 年間配当金予想は、2026年12月期において中間10.00円、期末10.00円の合計20.00円で、直近公表されている配当予想からの修正はありません。

🤖 AI考察

高橋ウォールの2026年12月期第1四半期決算は、売上高の増加と大幅な黒字転換を達成し、特にPCカーテンウォール事業が業績を牽引したと考えられます。また、通期業績予想の上方修正が行われたことは、今後の事業環境に対する会社の見方を反映していると見られます。前年同四半期が損失であったことを踏まえると、今期の第1四半期は堅調な回復基調にあると評価されるでしょう。

3105|日清紡HD

2083.0

▲ +0.85%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日清紡ホールディングス株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は147,692百万円(前年同期比2.3%減)、営業利益は20,316百万円(同4.6%減)、経常利益は20,672百万円(同3.6%減)、親会社株主に帰属する四半期純利益は12,991百万円(同15.1%減)となりました。

- 無線・通信事業は売上高89,860百万円(前年同期比10.8%増)、セグメント利益19,088百万円(同53.8%増)と大幅な増収増益を達成しました。

- 2026年12月期通期の連結業績予想は、売上高511,000百万円(対前期比1.7%増)、親会社株主に帰属する当期純利益10,000百万円(同28.2%減)で、直近に公表された予想から修正はありません。

- 2026年12月期の年間配当金予想は36.00円(中間18.00円、期末18.00円)で、直近の予想からの修正はありません。

🤖 AI考察

日清紡HDの2026年12月期第1四半期は、連結売上高および利益が前年同期比で減少しましたが、無線・通信事業は防災・防衛需要や新造船市場の好調を背景に大幅な増収増益を達成しており、全体業績への貢献度合いが注目されます。不動産事業の大型案件の反動減が全体に影響を与えたと考えられますが、通期業績予想は据え置かれていることから、今後の各事業セグメントの動向が業績予想達成に向けた鍵となるでしょう。

4828|ビーエンジ

1255.0

▲ +1.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、売上高は24,442百万円(前期比17.6%増)、営業利益は6,411百万円(同37.1%増)、経常利益は6,435百万円(同37.5%増)、親会社株主に帰属する当期純利益は4,890百万円(同46.8%増)を計上しました。

- 1株当たり当期純利益は81.78円でした。

- 2026年3月期の期末配当金は、株式分割考慮後26.00円とされました。年間配当金合計は「-」と記載されていますが、株式分割を考慮しない換算では年間208円となり、配当性向は50.9%でした。

- 2026年1月1日を効力発生日として、普通株式1株につき5株の割合で株式分割を実施しています。

- 2027年3月期の連結業績予想として、売上高26,800百万円(前期比9.6%増)、営業利益6,900百万円(同7.6%増)、経常利益6,900百万円(同7.2%増)、親会社株主に帰属する当期純利益4,600百万円(同5.9%減)、1株当たり当期純利益77.05円を見込んでいます。

🤖 AI考察

- ビーエンジの2026年3月期は、主要な収益・利益指標全てで二桁成長を達成し、特に親会社株主に帰属する当期純利益は4割を超える大幅な増加となり、堅調な業績が示されました。

- 一方で、2027年3月期の連結業績予想では、売上高および営業・経常利益は引き続き増加を見込むものの、親会社株主に帰属する当期純利益は前期比で減少する見通しとなっており、この点について今後の動向が注目される可能性があります。

- 高い配当性向を維持しつつ、株式分割も実施していることから、株主還元への積極的な姿勢が投資家にとっての注目ポイントとなるかもしれません。

6460|セガサミーHD

2282.0

▼ -1.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は487,542百万円(前期比13.7%増)となりました。

- 同期の連結営業利益は47,128百万円(前期比2.1%減)、親会社株主に帰属する当期純利益は△5,756百万円の損失を計上しました。

- 年間配当金は1株当たり55円(中間27円、期末28円)を実施する予定です。

- Rovio Entertainment LtdおよびStakelogic B.V.におけるのれん及びその他の無形資産、有形固定資産の減損損失を特別損失に計上しました。

- 2027年3月期の連結業績予想は、売上高510,000百万円(前期比4.6%増)、親会社株主に帰属する当期純利益32,500百万円を見込んでいます。

🤖 AI考察

連結売上高は増加したものの、減損損失の計上により最終損益が赤字に転落した点が注目されます。一方で、年間配当は増額されており、2027年3月期には黒字への回復が計画されていることから、今後の業績回復への期待がうかがえます。

6658|シライ電子

702.0

▼ -0.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- シライ電子工業株式会社は、2026年3月期の連結決算を発表しました。売上高は291億1,800万円(前年同期比0.7%減)、営業利益は20億3,000万円(同21.2%減)、経常利益は18億2,200万円(同29.7%減)、親会社株主に帰属する当期純利益は13億900万円(同36.9%減)となり、減収減益で着地しました。

- 主要事業であるプリント配線板事業の売上高は285億4,900万円(前年同期比0.5%減)、セグメント利益は20億3,800万円(同21.4%減)でした。カーエレクトロニクスの回復遅れや原材料・エネルギー費の高騰が影響した一方、ホームアプライアンスの受注は好調に推移しました。

- 2026年3月期末の連結財政状態では、純資産が111億900万円(前期末比10億5,400万円増)となり、自己資本比率は前期末の51.0%から57.1%へ改善しました。

- 2026年3月期の期末配当は35円となり、年間配当は35円(前期は30円)でした。

- 2027年3月期の連結業績予想では、売上高290億円(前年同期比0.4%減)、営業利益8億5,000万円(同58.1%減)、経常利益8億円(同56.1%減)、親会社株主に帰属する当期純利益6億円(同54.2%減)と、大幅な減益を見込んでいます。年間配当予想は20円です。

🤖 AI考察

2026年3月期決算では、売上高は微減に留まったものの、各種利益は2桁の減益となりました。プリント配線板事業における原材料費やエネルギー費の高騰が収益を圧迫したことが背景にあると考えられます。一方で、純資産が増加し自己資本比率が改善している点は、財務基盤の安定性を示すものと見ることができます。来期2027年3月期の業績予想では、大幅な減益と減配を計画しており、今後の事業環境や収益改善策の動向が注目される状況と考えられます。

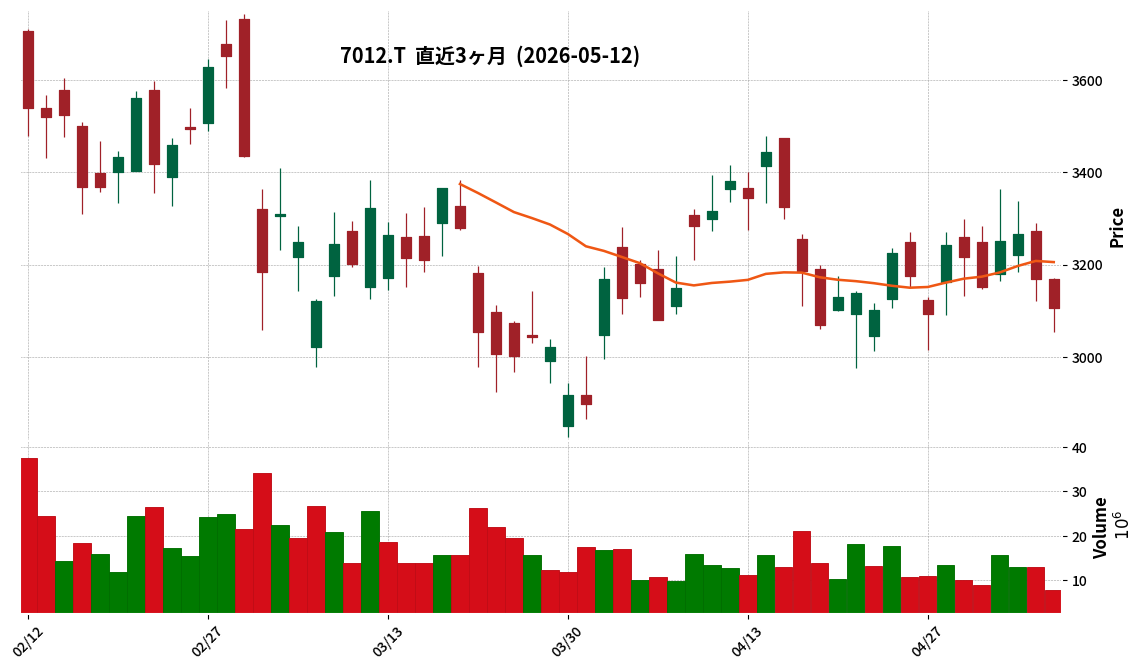

7012|川崎重

3106.0

▼ -2.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年5月12日、川崎重工業は2026年3月31日を基準日とする剰余金の配当(増配)について取締役会で決議しました。

- 2026年3月期の1株当たり期末配当金は96円00銭となり、2026年2月9日公表の直近予想(91円00銭)から5円の増額となります。

- これにより、2026年3月期の年間1株当たり配当金は171円00銭となり、直近予想(166円00銭)から5円の増額となります。

- 配当金総額は16,115百万円、効力発生日は2026年6月26日を予定しており、2026年6月25日開催予定の定時株主総会の決議を経て実施されます。

- 増配の理由として、同社は長期的な株主価値向上と安定的な配当を両立するため、株主還元に関しては株主資本配当率(DOE)4%を目安としていると説明しています。

🤖 AI考察

川崎重工の今回の増配決定は、直近の配当予想からの上積みであり、株主還元への積極的な姿勢を示すものと考えられます。DOE4%を目安とする株主還元方針に沿ったもので、当期の業績に基づいた判断であるという見方もできます。今後の株主総会での承認が注目されます。

7326|G-SBIインシュ

2059.0

▲ +0.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、経常収益は140,362百万円(前期比18.5%増)、経常利益は13,164百万円(同39.0%増)、親会社株主に帰属する当期純利益は2,880百万円(同44.8%増)を計上した。

- 上記の経常収益、経常利益、および親会社株主に帰属する当期純利益はいずれも過去最高を更新した。

- 2026年3月期の年間配当金は1株当たり46円50銭となり、前期の23円00銭から増額された。

- 2027年3月期の連結業績予想では、経常収益150,000百万円(前期比6.9%増)、経常利益16,000百万円(同21.5%増)、親会社株主に帰属する当期純利益3,620百万円(同25.7%増)を見込んでいる。

- 2027年3月期の年間配当金は1株当たり59円00銭を予想している。

🤖 AI考察

2026年3月期は、すべての事業における保有契約件数の堅調な増加と継続的な業務効率化が、過去最高の業績達成に寄与したと考えられます。また、年間配当金の大幅な増額に加え、翌期も増益増配を計画している点は、株主還元への意識と今後の成長に対する自信を示唆している可能性があります。

7806|G-MTG

6770.0

▲ +3.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-MTGは2026年5月12日付で、2026年9月期(2025年10月1日~2026年9月30日)の通期連結業績予想及び配当予想を上方修正した。

- 連結売上高は前回予想128,000百万円から135,000百万円へ、営業利益は14,000百万円から15,000百万円へ修正された。

- 親会社株主に帰属する当期純利益は9,500百万円から10,000百万円に増加した。

- 1株当たり当期純利益は241.82円から254.30円へ修正された。

- 期末配当予想は1株当たり30円から33円に増額修正され、年間配当金も合計33円となる。

- 修正の理由は、ReFa、SIXPAD、ReD各ブランドの売上が好調に推移したこと、及び増収とブランド力向上による粗利の増加である。

🤖 AI考察

今回の修正は、同社の主要ブランドが引き続き市場で好調に推移し、企業全体の収益に寄与している状況を示していると考えられます。業績予想の上方修正に伴い配当予想も増額されたことは、企業の株主還元に対する方針の一貫性を反映していると見ることができます。2026年9月期がまだ進行中である中で、複数の財務指標が上方修正された点は、市場参加者にとって注目すべき要素となり得るでしょう。

9744|メイテックGHD

2965.0

▼ -2.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社メイテックグループホールディングスは、2026年3月期の連結決算において、売上高1,376億86百万円(前年同期比3.5%増)、営業利益199億3百万円(同5.7%増)、経常利益201億1百万円(同6.3%増)、親会社株主に帰属する当期純利益150億51百万円(同18.1%増)を計上しました。

- 2026年3月期の年間配当金は1株あたり196円(中間90円、期末106円)となりました。

- 2027年3月期の連結業績予想では、売上高1,408億0百万円(対前期2.3%増)、営業利益205億0百万円(同3.0%増)を見込む一方、親会社株主に帰属する当期純利益は139億0百万円(同7.7%減)と発表しました。

- 2027年3月期の年間配当金予想は、1株あたり181円(中間85円、期末96円)です。

- 2026年5月12日時点において、2026年5月11日開示の「分配可能額を超えた前期の中間配当金について」に関連し、監査手続が継続中である旨が記載されています。

🤖 AI考察

2026年3月期は、主要事業であるエンジニアリングソリューション事業の受注と稼働率が堅調に推移したことや、大型研修施設の売却に伴う特別利益の計上が、連結業績の増収増益に寄与したと考えられます。次期2027年3月期は増収増益予想であるものの、親会社株主に帰属する当期純利益は減益見込みであり、年間配当金も前年度を下回る計画となっている点は、投資家にとって注目される可能性があります。また、監査手続が継続中である旨が注記されている点も、投資家にとっての考慮事項となるでしょう。

9991|ジェコス

1626.0

▼ -1.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ジェコスは2026年3月期の連結決算において、営業利益が8,012百万円(前年同期比+16.9%)、当期純利益が5,853百万円(前年同期比+28.8%)となり、いずれも過去最高を更新しました。

- 2026年3月期の売上高は115,680百万円(前年同期比+3.7%)で、仮設工事分野の物件進捗が順調だったこと等が寄与しました。

- ROEは8.5%を記録し、前年同期から1.5ポイント増加し過去最高を更新しました。

- 2027年3月期の連結業績予想として、営業利益は8,400百万円(前年同期比+4.8%)を見込む一方、親会社株主に帰属する当期純利益は5,700百万円(前年同期比▲2.6%)と、一過性の特別利益(政策保有株式売却等)減少により減益を予想しています。

- 2027年3月期のROEは純資産増により一時的に低下するも、8.0%程度の水準を維持する見通しです。

🤖 AI考察

2026年3月期は、物件の順調な進捗と採算性向上の取り組みが営業利益および当期純利益の過去最高更新に繋がったと考えられます。2027年3月期の業績予想では、一過性要因の減少により当期純利益は減益が見込まれるものの、営業利益は引き続き増益を計画しており、本業の堅調な推移を示唆していると言えるでしょう。民間非住宅着工床面積の減少が見られる一方で、国土強靭化計画や首都圏の大型再開発案件の堅調な出件が事業環境を支える可能性があります。

2602|日清オイリオ

1797.0

▲ +0.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日清オイリオグループ株式会社は、2026年3月期の連結決算を発表しました。売上高は554,251百万円(前期比4.4%増)となりました。

- 営業利益は17,027百万円(前期比11.7%減)、経常利益は16,030百万円(前期比11.4%減)でした。

- 親会社株主に帰属する当期純利益は23,988百万円(前期比86.7%増)を計上しました。

- 2026年4月1日付で普通株式1株につき3株の株式分割を実施しました。

- 2027年3月期の連結業績予想では、売上高590,000百万円(前期比6.4%増)、営業利益19,000百万円(前期比11.6%増)、経常利益18,000百万円(前期比12.3%増)を見込んでいます。ただし、親会社株主に帰属する当期純利益は12,000百万円(前期比50.0%減)と予想されています。

🤖 AI考察

- 2026年3月期の連結決算では、売上高は増加したものの、営業利益と経常利益が減少する一方で、親会社株主に帰属する当期純利益が大幅に増加している点が注目されます。これは、持分法投資損益が前期のマイナスからプラスに転じたことや、包括利益の大幅な増加が影響している可能性が考えられます。

- また、2026年4月1日付の株式分割は、投資単位あたりの金額を引き下げ、より多くの投資家が投資しやすくなることを意図していると見られます。

- 2027年3月期の業績予想では増収増益を見込む一方、純利益が減少する予測となっており、その背景には特別損益項目や税金費用の変動があるのかもしれません。

7939|研創

570.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社研創は2026年3月期の非連結決算を発表しました。売上高は64億11百万円(前期比9.3%増)を計上しました。

- 営業利益は2億57百万円(前期比2.4%減)、経常利益は2億48百万円(前期比3.3%減)となりましたが、当期純利益は2億6百万円(前期比18.2%増)を記録しました。

- 2026年3月期の期末配当は22円(年間22円)と決定し、2027年3月期は年間配当23円を予想しています。

- 2027年3月期の業績予想は、売上高65億55百万円(前期比2.2%増)、営業利益3億33百万円(前期比29.3%増)、経常利益3億29百万円(前期比32.7%増)、当期純利益2億22百万円(前期比7.6%増)を見込んでいます。

- 2026年3月期末の自己資本比率は60.8%となり、前期末の58.8%から上昇しました。

🤖 AI考察

2026年3月期は増収を達成したものの、営業利益と経常利益は微減となりました。これは、添付資料にあるように、建築業界における資材価格の上昇や人材不足による建築費の高騰が影響した可能性が考えられます。一方、当期純利益は前期比で増加しており、自己資本比率も向上していることから、財務基盤の安定性が示唆されていると言えるでしょう。2027年3月期は中期経営計画の最終年度として、売上高と各利益の増益を見込んでおり、配当も増配予想となっています。

9170|成友興業

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期(中間期)の連結経営成績は、売上高90億8,600万円(前年同期比15.4%増)、営業利益8億5,700万円(同30.3%増)、経常利益8億400万円(同32.8%増)、親会社株主に帰属する中間純利益4億2,000万円(同27.6%増)となりました。

- 1株当たり中間純利益は149.11円です。

- セグメント別では、環境事業の売上高は48億6,100万円(前年同期比19.8%増)、セグメント利益は9億9,300万円(同40.3%増)となり、環境エンジニアリング事業も売上高5億1,900万円(同155.7%増)、セグメント利益4,200万円(同144.6%増)と大きく伸長しました。

- 建設事業は、大型工事の着工時期が第3四半期以降にずれ込んだ影響などにより、セグメント利益が前年同期比2.4%減となりました。

- 2026年9月期の連結業績予想(通期)は、2025年11月7日に公表された数値から変更はありません。

🤖 AI考察

M&Aと既存事業の改革が全体の増収増益を牽引したと考えられます。特に環境事業及び環境エンジニアリング事業の好調が、業績を大きく押し上げた要因と見ることができます。建設事業における大型工事の着工ずれ込みは短期的な利益に影響を与えましたが、下期以降の進捗が注目されるポイントです。通期予想を据え置いていることから、会社は下半期で遅れを挽回し、目標達成を見込んでいる可能性が示唆されます。

9343|G-アイビス

724.0

▲ +1.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績は、売上高1,460百万円(前年同期比25.7%増)、営業利益373百万円(同22.1%増)、経常利益383百万円(同25.9%増)、親会社株主に帰属する四半期純利益278百万円(同33.7%増)となりました。

- 主力モバイルペイントアプリ「ibisPaint」の累計ダウンロード数は2026年3月末時点で5億3,791万ダウンロード(前年同期比14.9%増)に達し、MAUは4,000万人です。

- 2026年3月31日に「ibisPaint」の大型アップデートVer.14.0.0を実施し、CMYK出力やブラシカテゴリなどの新機能を追加しました。

- 2025年11月に完全子会社化した株式会社ゼロイチスタートは、当第1四半期連結累計期間より損益の連結を開始しました。

- 2026年12月期の通期連結業績予想および年間配当予想(期末12.00円)は、直近公表されている内容から修正はありません。

🤖 AI考察

G-アイビスの2026年12月期第1四半期決算は、売上高および各利益項目で前年同期比20%を超える高い成長率を達成しました。この結果は、グローバル展開する主力モバイルアプリ「ibisPaint」の継続的なユーザー基盤拡大と機能強化が収益に貢献したことに加え、当第1四半期より損益連結を開始した子会社の寄与も成長を後押ししたと考えられます。通期業績予想は据え置かれているため、今後の推移が注目されます。

9476|中央経済社HD

999.0

▲ +0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社中央経済社ホールディングスは、2026年9月期第2四半期(中間期)連結決算を発表しました。

- 2025年10月1日から2026年3月31日までの期間において、連結売上高は1,666百万円(前年中間期比1.8%減)となりました。

- 親会社株主に帰属する中間純利益は201百万円となり、前年中間期比で54.7%の増加を記録しました。

- 営業利益は148百万円(前年中間期比8.1%増)、経常利益は159百万円(前年中間期比9.0%増)となりました。

- 2026年9月期通期の連結業績予想は修正がなく、売上高3,096百万円、親会社株主に帰属する当期純利益126百万円を見込んでいます。

🤖 AI考察

売上高が微減となったものの、営業利益、経常利益、親会社株主に帰属する中間純利益がいずれも増加しており、収益性が改善した可能性が示唆されます。特に中間純利益の大幅な伸びは、投資有価証券売却益などが影響したと推察されます。通期の連結業績予想に対しては、中間期ですでに純利益が上回っているため、今後の推移が注目される点と考えられます。

8393|宮崎銀

2027.0

▲ +1.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社宮崎銀行は、2027年3月期(2026年4月1日~2027年3月31日)の年間配当予想を公表しました。

- 2027年3月期の年間配当予想は1株当たり56円00銭です。

- この予想は、前期(2026年3月期)実績の年間配当40円00銭と比較して16円の増配(40%増配)となります。

- 今回の配当予想は、2026年4月24日に公表された株主還元方針に基づいています。

- 前期実績の配当金額は、2026年4月1日付で実施した普通株式1株を5株とする株式分割後の金額に換算されています。

🤖 AI考察

今回の増配予想は、宮崎銀行が2026年4月24日に公表した株主還元方針に沿うものであり、中期経営計画の最終年度(2029年3月期)までに配当性向40%程度を目指す方針が具体的に示されたものと考えられます。これにより、同社の株主還元に対する積極的な姿勢が改めて示されたものと捉えることができるでしょう。

3058|三洋堂HD

700.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社三洋堂ホールディングスは、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結経営成績では、売上高は17,249百万円(前期比3.9%増)、営業利益は268百万円(前期比117.2%増)、経常利益は279百万円(前期比65.8%増)、親会社株主に帰属する当期純利益は340百万円(前期比91.4%増)となりました。

- 部門別売上高において、トレカ部門が26.6%増、駿河屋部門が80.7%増、文具・雑貨・食品部門が15.4%増と増収を記録しました。一方で、書店部門は5.7%減、レンタル部門は11.0%減となりました。

- 2026年3月期末時点の店舗数は67店舗2校です。スマート無人営業導入店舗は32店舗となりました。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想では、売上高17,500百万円(前期比1.5%増)、営業利益200百万円(前期比25.5%減)、経常利益200百万円(前期比28.5%減)、親会社株主に帰属する当期純利益150百万円(前期比55.9%減)を見込んでいます。

🤖 AI考察

2026年3月期決算では、主要な利益項目で大幅な増益を達成しており、特にトレカ部門や駿河屋部門といった特定の事業領域が全体の成長を牽引したと考えられます。一方で、2027年3月期の業績予想では増収ながらも減益を見込んでいることから、事業環境の変化や先行投資の影響などが懸念要因として捉えられる可能性もあります。今後の事業戦略や収益性の推移が注目されるポイントとなり得ます。

3407|旭化成

1552.0

▲ +1.27%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 旭化成は、2026年3月期の期末配当を1株当たり22円とすることを決定しました。これは、直近の配当予想(20円)および前期実績(20円)からの増配となります。

- この決定により、2026年3月期の年間配当金は中間配当20円と合わせて1株当たり42円となります。

- 2027年3月期の年間配当予想は、1株当たり44円(中間22円、期末22円)とされています。

- 同社は、中期経営計画『中期経営計画 2027 ~Trailblaze Together~』において、DOE3%を目安に中長期的な累進配当を目指し、還元水準の継続的向上を図る方針を掲げています。

- 配当原資は利益剰余金です。

🤖 AI考察

旭化成の今回の決定は、中期経営計画で掲げた累進配当の方針に基づき、株主還元へのコミットメントを示すものと考えられます。2026年3月期に加えて2027年3月期も増配を予想しており、安定的な株主還元を目指す姿勢が継続していると見ることができます。財務状況を勘案した上での増配であることから、今後の経営戦略の進捗が注目されるでしょう。

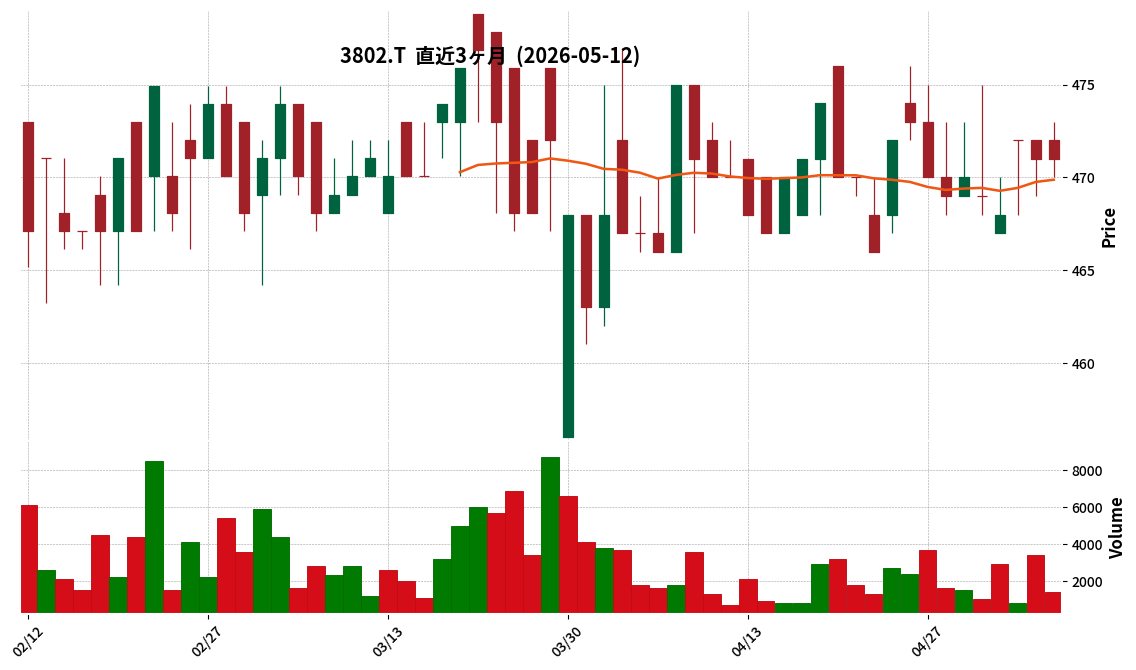

3802|エコミック

471.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エコミックは、2026年3月期連結決算において、売上高2,345百万円(前年同期比10.6%増)、営業利益173百万円(同271.0%増)、経常利益159百万円(同158.3%増)、親会社株主に帰属する当期純利益109百万円(同152.8%増)を計上しました。

- 売上高の増加は、年末調整BPaaS業務における処理件数および平均処理単価の向上、給与計算BPaaS業務の平均処理単価向上、ならびに中国上海市の子会社(栄光未来信息技術(上海)有限公司)の連結子会社化による売上高計上が主な要因です。

- 売上総利益率は前年同期の27.8%から32.5%へ4.7ポイント改善しました。

- 2027年3月期の連結業績予想として、売上高2,400百万円(前連結会計年度比2.3%増)、営業利益180百万円(同3.7%増)、親会社株主に帰属する当期純利益141百万円(同29.1%増)を見込んでいます。

- 2026年3月期末の自己株式数は1,263,060株となり、前年同期末の60株から増加しました。

🤖 AI考察

今回の決算では、売上高の堅調な伸びに加え、営業利益が大幅な増益を達成しており、BPaaS事業の収益性が改善している状況が示唆されます。特に、売上総利益率の改善は、業務効率化の取り組みが奏功した可能性を示唆していると考えられます。また、自己株式の大幅な増加は、資本政策の一環として注目されるポイントかもしれません。

6073|アサンテ

1494.0

▲ +2.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アサンテは、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 売上高は143億55百万円で前期比2.4%増となりましたが、営業利益は8億35百万円(前期比31.9%減)、経常利益は8億37百万円(前期比27.9%減)、親会社株主に帰属する当期純利益は2億74百万円(前期比60.1%減)と減益を計上しました。

- 当期純利益には、猪苗代総合研修センターの運用停止に伴う減損損失284百万円が特別損失として計上されています。

- 年間配当金は前期と同額の1株当たり62円を維持しました。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想では、売上高136億60百万円(前期比4.8%減)、営業利益2億百万円(前期比76.1%減)、親会社株主に帰属する当期純利益35百万円(前期比87.2%減)と、大幅な減益を見込んでいます。

🤖 AI考察

2026年3月期は増収を達成したものの、成長投資に伴う費用支出が先行したことや、猪苗代総合研修センターの減損損失計上が利益を圧迫したと考えられます。また、2027年3月期の業績予想では、さらなる費用先行や市場環境の変化が利益に影響を及ぼす見込みであることが示唆されています。配当性向は220.7%と高く、安定配当維持への強い意思がうかがえる一方、今後の収益改善が注視されるポイントとなりそうです。

2433|博報堂DY

1064.5

▲ +2.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社博報堂DYホールディングスは、2026年3月期の連結決算を発表しました。

- 2026年3月期(2025年4月1日~2026年3月31日)の連結業績は、収益861,003百万円(前期比9.7%減)に対し、営業利益は44,675百万円(同18.9%増)、経常利益は46,061百万円(同8.0%増)、親会社株主に帰属する当期純利益は16,775百万円(同55.8%増)と増益を達成しました。

- 収益の減少要因として、ユナイテッド株式会社の連結除外や官公庁業務の反動減による従前の会計基準に基づく売上高1兆5,804億60百万円(前期比2.0%減)があった一方、国内外で進めた収益性向上策が奏功し、調整後売上総利益は通期で前年同期比2.4%増加しました。

- 国内外で実施した構造改革関連費用を含む特別損失105億59百万円を計上しましたが、営業利益の増益がこれを補いました。

- 年間配当金は、2026年3月期および2027年3月期(予想)ともに1株当たり32.00円(中間16.00円、期末16.00円)を予定しています。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想は、収益910,000百万円(前期比5.7%増)、営業利益46,700百万円(同4.5%増)、親会社株主に帰属する当期純利益26,000百万円(同55.0%増)と、増収増益を見込んでいます。

🤖 AI考察

連結収益は減少したものの、営業利益、経常利益、および親会社株主に帰属する当期純利益が大幅に増加しており、収益性の改善が進んだと考えられます。これは、国内外で実施された収益性向上策や費用コントロール施策が奏功した結果と推測されます。また、2027年3月期には増収増益を見込んでおり、事業の回復基調が継続するかどうかが注目されるポイントとなるでしょう。

5201|AGC

5634.0

▼ -0.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- AGCは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を2026年5月12日に発表しました。

- 売上高は537,965百万円(前年同期比7.7%増)、営業利益は38,472百万円(前年同期比48.9%増)を記録しました。

- 親会社の所有者に帰属する四半期純利益は22,844百万円となり、前年同期比で243.8%の大幅増益となりました。

- 基本的1株当たり四半期純利益は107.73円でした(前年同期は31.35円)。

- 2026年12月期の通期連結業績予想および年間配当予想(210.00円)は、直近公表値から修正はありません。

🤖 AI考察

AGCの2026年12月期第1四半期決算は、売上高、営業利益、親会社株主帰属純利益において前年同期比で大幅な増益を達成しました。特に親会社株主帰属純利益の243.8%増は注目に値すると考えられます。この好調なスタートは、通期の連結業績予想達成に向けた進捗度合いに影響を与える可能性があります。

5563|新日本電工

468.0

▲ +1.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 新日本電工は2026年5月12日、2026年12月期第1四半期(2026年1月1日~3月31日)連結決算を発表しました。

- 第1四半期の連結売上高は194億円(前期比0億円)、経常利益は11億円(前期比+7億円)でした。

- 在庫影響や一過性要因を除いた「実力ベース経常利益」は、前期比11億円増の16億円となりました。これは主に焼却灰資源化事業での灰処理量増加や溶融メタル市況の高位安定によるものです。

- 事業別では、焼却灰資源化事業の実力ベース経常利益が9億円(前期比+6億円)と大きく伸長。機能材料事業も電子材料関連需要が堅調で7億円(前期比+2億円)の増益を達成しました。

- 2026年12月期通期の連結業績見通しは、売上高800億円(前期比+27億円)、経常利益70億円(前期比+43億円)を据え置いています。実力ベース経常利益は60億円(前期比+7億円)を見込んでいます。

🤖 AI考察

第1四半期の実績では、会計ベースの経常利益と、実力を示すための独自指標である「実力ベース経常利益」がいずれも大幅な増益を達成しています。特に焼却灰資源化事業の好調が全体の利益を牽引しており、事業ポートフォリオの変化が収益構造に影響を与えていると考えられます。通期見通しでは、マンガン鉱石市況の上昇に伴う在庫影響がプラスに転じ、会計ベース経常利益が大幅に改善する見込みであり、市況変動が業績に与える影響の大きさがうかがえます。

8349|東北銀

1478.0

▲ +1.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(連結)の親会社株主に帰属する当期純利益は1,004百万円となり、前年同期比で435百万円減少しました。

- 2026年3月期(連結)の経常利益は1,433百万円となり、前年同期比で202百万円減少しました。

- 2026年3月期(連結)の業務純益は3,155百万円となり、前年同期比で217百万円増加しました。

- 2026年3月期(単体)の総資金利鞘は0.12%で、前年同期比0.01ポイント改善しました。

- 2026年3月期(単体)の株式等損益は503百万円となり、前年同期比で338百万円増加しました。

🤖 AI考察

業務純益および利鞘の改善が見られる一方で、親会社株主に帰属する当期純利益や経常利益が減少した点が投資家にとって注目される可能性があります。有価証券関係損益のうち、株式等損益は大幅に増加しており、これが全体の損益に影響を与えていると考えられます。今後の推移を継続して確認する必要があるでしょう。

9259|G-タカヨシHD

925.0

▲ +1.76%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-タカヨシHDは2026年9月期第2四半期(中間期)連結決算を発表しました。

- 当中間期の連結業績は、営業収益4,020百万円(前年中間期比1.0%減)、営業利益517百万円(同12.0%増)、経常利益517百万円(同13.2%増)、親会社株主に帰属する中間純利益280百万円(同41.8%増)でした。

- 流通総額は12,937,553千円となり、中間期末時点の店舗数は24店舗の新規出店と10店舗の閉鎖により196店舗となりました。

- 登録生産者数は前事業年度末より1,142件増加し、35,048件に達しました。

- 2026年9月期の通期連結業績予想および年間配当金予想(期末30.00円)に変更はありません。

🤖 AI考察

営業収益は微減ながらも、営業利益、経常利益、そして純利益が前年同期比で大幅に増加しており、収益性の改善が進んでいる可能性があります。流通総額の増加や店舗数、登録生産者数の拡大は、事業規模の成長を示す具体的な取り組みとして注目され、今後の事業展開の基盤を強化していると見られます。

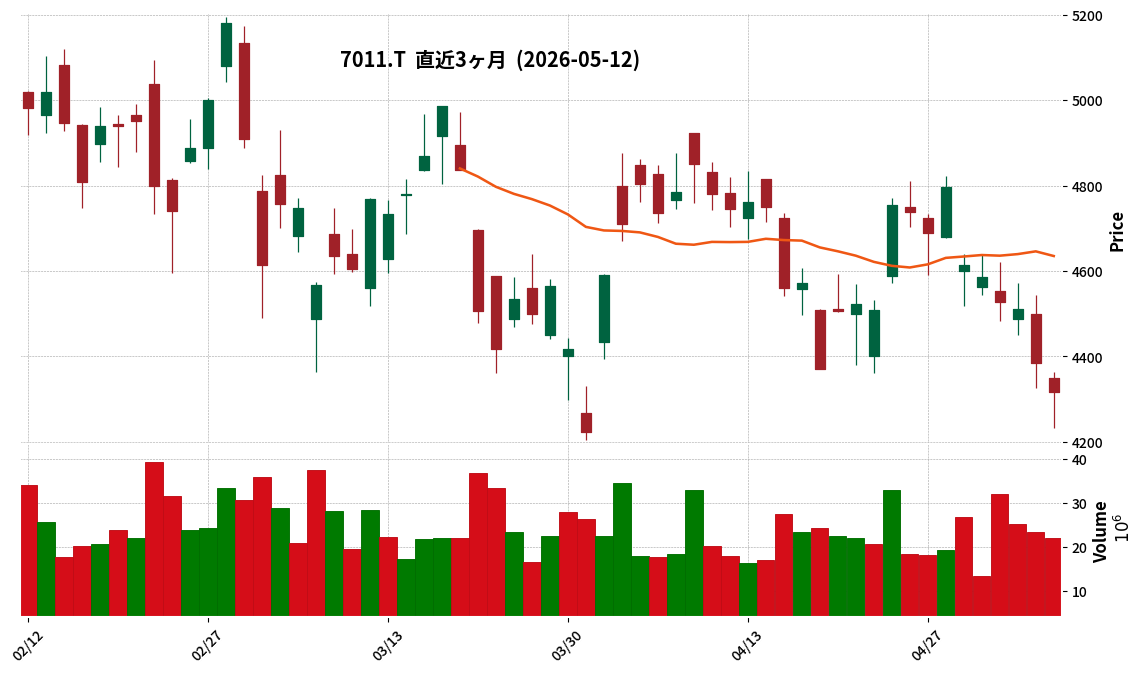

7011|三菱重

4317.0

▼ -1.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三菱重工業は2026年3月期の連結決算において、売上収益が4兆9,741億円(前期比14.1%増)となりました。

- 事業利益は4,322億円(前期比21.8%増)、親会社の所有者に帰属する当期利益は3,321億円(前期比35.3%増)を計上しました。

- 2026年3月期の年間配当金は1株当たり25.00円(中間12.00円、期末13.00円)で、前期の23.00円から増配となりました。

- 2027年3月期(予想)では、売上収益5兆4,000億円(前期比8.6%増)、親会社の所有者に帰属する当期利益3,800億円(前期比14.4%増)と、継続的な増収増益を見込んでいます。

- 同社は2027年3月期の年間配当金を1株当たり29.00円(中間14.00円、期末15.00円)とする予想を発表しました。

🤖 AI考察

2026年3月期は、売上収益と利益が大幅に増加し、特に親会社株主帰属当期利益は35%を超える成長を達成しました。来期も増収増益を見込み、年間配当金も継続的に引き上げる計画であることは、投資家にとって注目されるポイントと考えられます。営業活動によるキャッシュ・フローも大きく増加しており、事業の健全性が示唆されると見方もできます。

8544|京葉銀

2267.0

▲ +4.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社京葉銀行は、2026年5月12日開催の取締役会において、2026年3月31日を基準日とする剰余金の配当(増配)及び別途積立金の取り崩しを決議した。

- 期末配当金は、前回予想の1株当たり21円から2円増額し、1株当たり23円00銭に決定された。これにより、1株当たりの年間配当金は中間配当19円と合わせて42円00銭となる。

- 配当金総額は2,792百万円で、効力発生日は2026年6月25日。

- 別途積立金300億円を取り崩し、同額を繰越利益剰余金へ振り替えることを決定した。この目的は、経営環境の変化に対応した株主還元等の機動的な資本政策の実現を可能とすることとされている。

- これらの議案は、2026年6月24日開催予定の第120期定時株主総会に付議される予定。

🤖 AI考察

- 今回の増配は、同行の利益配分基本方針に基づき、健全経営と内部留保充実に努めつつ、ステークホルダーへの適切な配分を行う姿勢、および業績・財政状況を勘案したものと考察されます。

- 別途積立金の取り崩しは、経営環境の変化に対応した株主還元等の機動的な資本政策を実現するための措置として位置づけられると考えられます。

- これらの決定は純資産の部における勘定科目間の振替処理であるため、純資産額の変動はなく、損益に与える影響はないと発表されていますが、資本構成の柔軟性を高める可能性が示唆されます。

1820|西松建

5950.0

▲ +4.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 西松建設株式会社の2026年3月期通期連結業績実績は、親会社株主に帰属する当期純利益が24,066百万円となり、前回発表予想(18,800百万円)を28.0%上回りました。

- 連結の営業利益は28,029百万円(前回予想比7.8%増)、経常利益は27,384百万円(前回予想比9.5%増)と、いずれも前回予想を上回りました。売上高は396,030百万円で、前回予想(400,000百万円)を下回りました。

- 業績差異の主な理由として、売上高は不動産事業の販売案件期ずれ、利益は国内建設工事の原価低減・設計変更獲得、不動産事業の利益率向上に加え、政策保有株式売却益の計上を挙げています。

- 2026年3月31日を基準日とする期末配当は、1株当たり130円00銭と決定されました。これは直近の配当予想(120円00銭)から10円の増額修正です。

- これにより、2026年3月期の年間配当金は、中間配当100円と合わせて1株当たり230円00銭となります。

🤖 AI考察

今回の発表では、売上高は予想を下回ったものの、利益面で国内工事の採算改善や政策保有株式の売却益が貢献し、連結純利益が大幅に上振れた点が注目されます。また、この好業績とDOE5%程度の配当方針に基づき、期末配当が増額されたことは、株主還元への意識の表れと解釈できるでしょう。同時に、将来的な成長投資のための財務健全性強化も示されており、今後の事業展開と資本政策がどのように連動していくか、投資家は注目していると考えられます。

1905|テノックス

1489.0

▲ +0.54%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社テノックスは2026年5月12日、2026年3月期通期連結業績予想および配当予想の修正を発表しました。

- 2026年3月期の通期連結業績予想は、売上高を210億90百万円(前回予想比△1.9%)に下方修正する一方、営業利益を12億80百万円(同+42.2%)、経常利益を13億30百万円(同+40.0%)、親会社株主に帰属する当期純利益を9億30百万円(同+43.1%)にそれぞれ上方修正しました。

- 売上高修正の理由は、一部の大型工事で着工時期が遅れたことによるものです。利益の上方修正は、施工効率の向上による工事収益改善と、販売費及び一般管理費における支出の性質に基づく計上区分精査の結果、一部費用が発生しなかったことによるものです。

- 年間配当予想は、前回予想の1株当たり52円00銭から60円50銭(中間配当26円00銭、期末配当34円50銭)へ修正(増配)されました。

- 配当修正の理由として、株主還元を重要課題とし純資産配当率(DOE)を重要指標としていること、および2026年3月期の連結業績等を勘案した結果が挙げられています。

🤖 AI考察

発表された情報からは、売上高は減少するものの、施工効率の改善や経費精査により利益率が向上している状況が示唆されます。また、純資産配当率(DOE)を重要指標としながら配当を増額したことは、株主還元への積極的な姿勢を示すものと捉えられます。これらの要因が投資家にとって注目されるポイントとなり得ると考えられます。

2674|ハードオフ

2146.0

▲ +3.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハードオフコーポレーションは2026年5月12日、2026年3月期の配当予想修正(増配)を発表した。

- 年間配当金(期末および年間)は、前回予想の1株当たり78円から7円増配し、85円に修正された。

- この修正は、「株主の皆様への利益還元」を重要な経営方針とし、DOE(連結純資産配当率)6%程度を目安とする方針に基づき、最近の業績動向および内部留保を総合的に勘案した結果である。

- 修正後のDOEは6.1%となる見込み。

- 本件に係る1株当たり配当金は、2026年5月25日開催予定の取締役会で決議される予定。

🤖 AI考察

今回の配当予想の修正は、同社が「株主の皆様への利益還元」を重要な経営方針と位置付けていることを具体的に示すものと考えられます。DOE(連結純資産配当率)を6%程度と具体的な目安を掲げ、今回の増配後のDOEが6.1%となることは、その方針を着実に実行しているという見方もできます。最近の業績動向や内部留保を勘案して決定されたことは、企業の財務状況と成長へのバランスを考慮した安定的な配当への意欲を示唆すると考えられます。

3176|三洋貿易

1589.0

▲ +1.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三洋貿易は2026年5月12日開催の取締役会において、2026年3月31日を基準日とする剰余金の中間配当を増配することを決定しました。

- 1株当たり配当金は30円00銭となり、これは直近の配当予想(2025年11月10日公表)の29円00銭から1円の増額、前期実績(2025年9月期)の28円00銭からも増額となります。

- 配当金の総額は864百万円で、効力発生日は2026年6月12日です。

- 中間配当は利益剰余金を原資とし、2026年7月1日効力発生予定の株式分割(1株につき2株)前の株式数を基準に実施されます。

- 増配の理由として、株主への利益還元を経営の最重要課題の一つと位置付け、連結業績および財務状況を勘案し、継続的な増配・安定配当を行う基本方針を堅持したためと説明されています。

🤖 AI考察

今回の中間配当における増配は、同社が「SANYO VISION 2028」で掲げる配当性向30%以上を目途とした累進配当の継続方針に沿ったものと考えられます。業績および財務状況を総合的に勘案した結果の決定とされており、株主還元への積極的な姿勢が示されたと見ることができます。

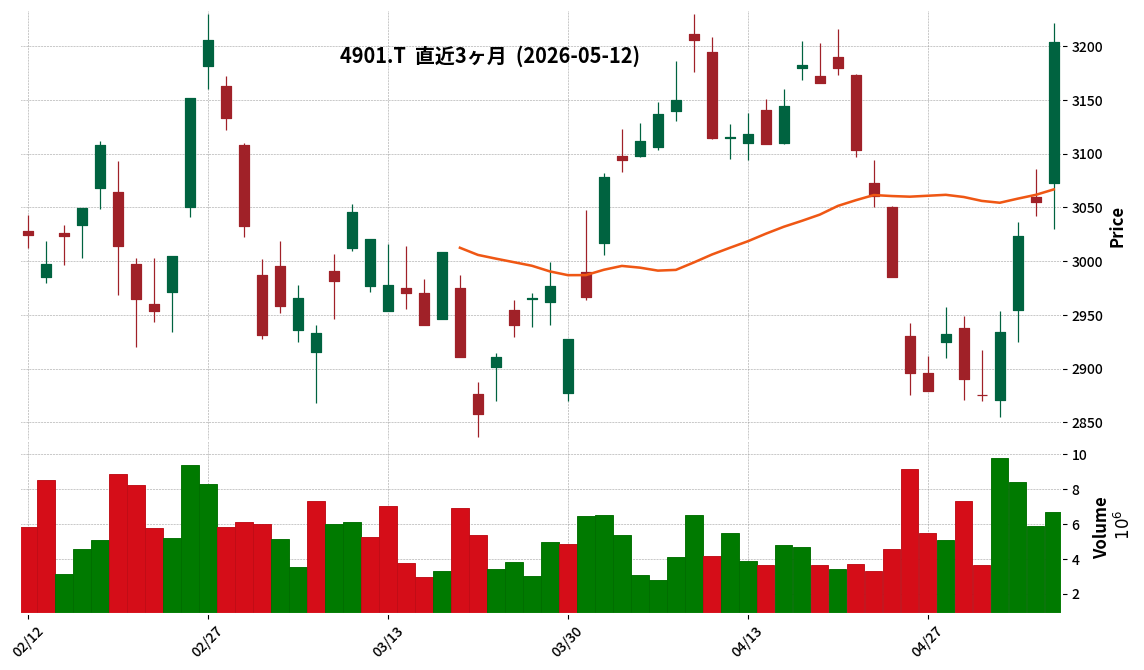

4901|富士フイルム

3204.0

▲ +4.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 富士フイルムは2026年3月期連結決算において、売上高3兆3,569億6千9百万円(前期比5.0%増)、営業利益3,502億1千万円(同6.1%増)、当社株主に帰属する当期純利益2,767億3千5百万円(同6.0%増)を達成しました。

- セグメント別では、イメージング事業の売上高が6,271億円(前期比15.7%増)、営業利益が1,600億円(同14.9%増)と伸長しました。

- エレクトロニクス事業も売上高4,562億円(前期比11.9%増)、営業利益1,009億円(同34.4%増)を記録しました。

- 年間配当金は前期の65円から70円に増額されました。

- 2027年3月期連結業績予想は、売上高3兆4,700億円(前期比3.4%増)、営業利益3,650億円(同4.2%増)、当社株主に帰属する当期純利益2,800億円(同1.2%増)、年間配当金は75円(予想)と発表されました。

🤖 AI考察

- 当期の連結業績は、売上高および各段階利益において前期比増益を達成しており、堅調な事業運営が続いていると考えられます。

- セグメント別ではイメージングおよびエレクトロニクス事業が売上高・営業利益を大きく牽引しており、各事業分野の成長が全体を押し上げたものと見られます。

- 次期の業績予想も増収増益を見込み、年間配当予想も増額していることから、持続的な成長と株主還元への取り組みがうかがえます。

5142|アキレス

1659.0

▲ +5.27%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アキレスは、2026年3月期(2025年4月1日~2026年3月31日)の通期連結業績が、前回発表予想(2026年2月9日公表)に対し、売上高は81,000百万円から81,802百万円へ1.0%増、営業利益は2,300百万円から2,972百万円へ29.3%増、経常利益は2,550百万円から3,919百万円へ53.7%増、親会社株主に帰属する当期純利益は1,450百万円から2,116百万円へ46.0%増と、それぞれ上回る実績となりました。

- 連結業績の上振れの理由として、個別業績における収益性の高いメディカル分野向けフイルムや工業資材の売上構成比向上、原価低減活動、価格改定の推進に加え、円安に伴う為替差益693百万円および持分法による投資利益181百万円の計上が挙げられます。

- 当期純利益においては、特別損失として減損損失905百万円が計上されたものの、全体として前回予想を上回る結果となりました。

- 剰余金の配当について、2026年3月31日を基準日とする期末配当金を1株当たり40円00銭に決定しました。これは、直近の配当予想(2026年2月9日公表)の1株当たり30円00銭から10円00銭の増額であり、前期実績の1株当たり20円00銭と比較して20円00銭の増配となります。

- 配当修正の理由として、中期経営計画で掲げた「配当性向30%以上」「1株当たり配当金50円」を意識し、2026年3月期の業績を勘案した結果、増額に至ったとされています。これにより、2026年3月期の通期業績に対する配当性向は25.8%となります。

🤖 AI考察

アキレスの2026年3月期実績は、連結の経常利益と親会社株主に帰属する当期純利益が前回予想を大幅に上回って着地しました。これは、収益性の高い製品の売上構成比向上やコスト削減といった事業努力に加え、円安による為替差益が利益を押し上げたものと考えられます。また、中期経営計画で掲げた配当方針に基づき、業績好調を背景に期末配当を増額したことは、株主還元への積極的な姿勢を示すものと捉えることができるでしょう。

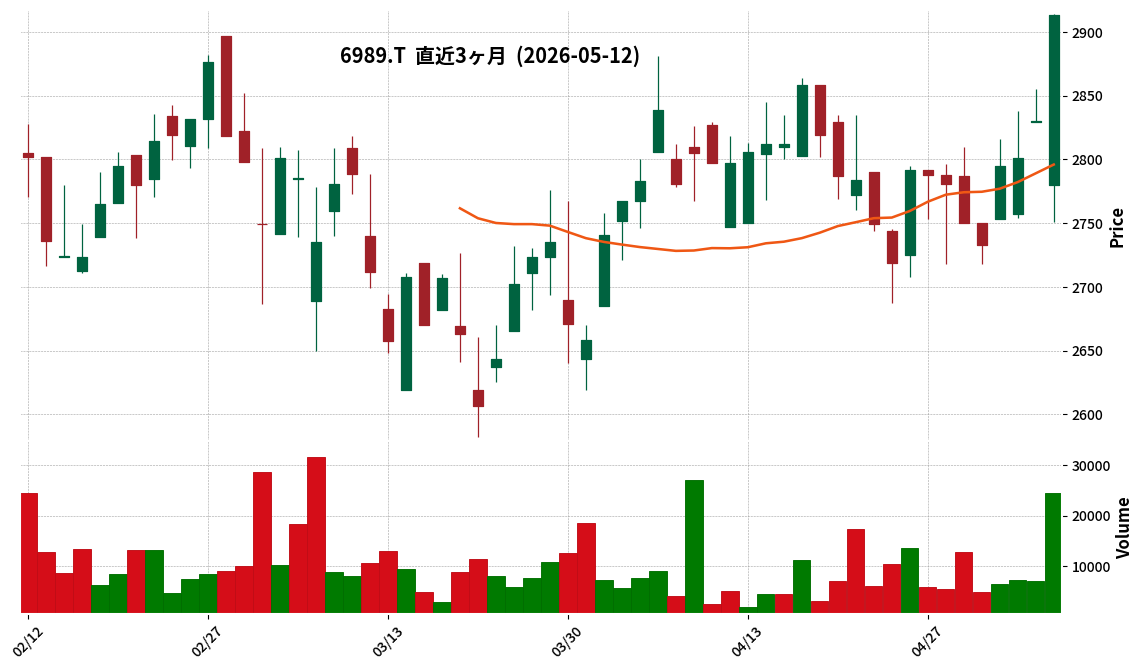

6989|北電工業

2913.0

▲ +2.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 北陸電気工業は、2026年3月31日を基準日とする2026年3月期の期末配当を、直近の配当予想である1株当たり90円から95円(普通配当)に増配すると決定しました。

- この増配により、配当金の総額は745百万円となり、効力発生日は2026年6月5日です。

- 増配の理由は、2026年3月期の当期純利益が予想を上回ったためであり、同社が掲げる純資産配当率(DOE)3.0%以上、配当性向35%を目安とする配当基準に基づいています。

- 2027年3月期より、株主への利益還元機会を充実させることを目的として、中間配当を導入し、年1回の期末配当から中間配当・期末配当の年2回に剰余金の配当を行う方針です。

- 中間配当の基準日は毎年9月30日と定められ、2027年3月期の年間配当予想は中間47円50銭、期末47円50銭の合計95円00銭です。

🤖 AI考察

今回の発表は、北陸電気工業が2026年3月期の業績好調に伴う増配決定と、翌期からの明確な中間配当導入を通じて、株主還元への積極的な姿勢を示していると解釈できます。DOEおよび配当性向を基準とした配当政策を明示していることは、投資家にとって配当の安定性や予測可能性を高める要素となり得ると考えられます。年2回配当への移行は、株主への利益還元の機会を充実させるとともに、投資家の流動性に対する期待に応える一環であるとも捉えられるでしょう。

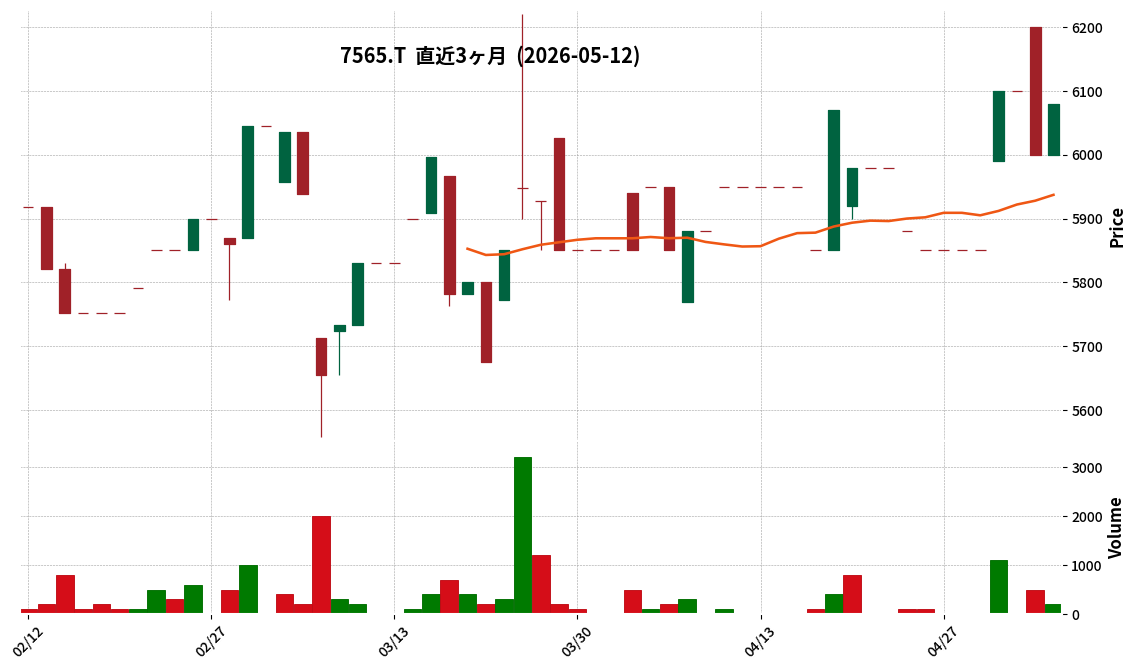

7565|萬世電機

6080.0

▲ +1.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 萬世電機は2026年3月期の連結決算を発表し、売上高は269億92百万円(前期比10.5%増)を記録しました。

- 連結営業利益は15億72百万円(前期比38.6%増)、経常利益は16億9百万円(前期比36.7%増)、親会社株主に帰属する当期純利益は11億14百万円(前期比27.6%増)となりました。

- 1株当たり当期純利益は686.30円で、年間配当金は前期比70円増の200円(普通配当110円、記念配当40円を含む)と決定されました。

- セグメント別では、電気機器・産業用システムが120億17百万円(前期比12.6%増)、設備機器が64億44百万円(前期比28.0%増)と売上を伸ばしました。

- 2027年3月期の連結業績予想および配当予想は、現在精査中であり、まとまり次第速やかに公表するとしています。

🤖 AI考察

2026年3月期の決算では、主要な利益項目において前期比で二桁増益を達成し、売上高も増加傾向を示しました。これは、FA機器・システムや産業・物流設備投資の増加といった事業環境の改善、および営業エリア拡大と収益基盤強化への取り組みが寄与したと考えられます。また、年間配当金の増額は、株主還元に対する方針を示すものと捉えることもできるでしょう。

7743|シード

504.0

▼ -8.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社シードは2026年5月12日、「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の対象は、2026年5月11日に公表された決算短信のヘッダー記載です。

- 訂正前の記載は「2025年3月期決算短信」でしたが、訂正後は「2026年3月期決算短信」となります。

- この訂正は、記載年度の誤りによるものであり、業績数値等に影響はありません。

🤖 AI考察

本訂正は、決算短信のヘッダーにおける年度表記の誤りに限定されており、発表された業績数値自体には影響がないと説明されています。投資家にとっては、企業が公表情報の正確性を確保する姿勢を示すものとして認識され、実質的な業績への影響は限定的であると考えられます。

8424|芙蓉リース

4319.0

▲ +0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 芙蓉総合リース株式会社は、2026年3月期の連結決算を2026年5月12日に発表しました。

- 2026年3月期の連結売上高は788,669百万円となり、前期比16.3%の増収となりました。

- 親会社株主に帰属する当期純利益は21,565百万円で、前期比52.4%の減益となりました。

- 2026年3月期の年間配当金は1株あたり158.00円(中間79.00円、期末79.00円)でした。なお、2025年3月期は株式分割前で年間455.00円でした。

- 2027年3月期の連結業績予想では、親会社株主に帰属する当期純利益を48,000百万円(前期比122.6%増)、年間配当金を1株あたり172.00円(中間86.00円、期末86.00円)と見込んでいます。

🤖 AI考察

- 2026年3月期は売上高は増加したものの、利益面では大幅な減益となったことが示されています。

- しかしながら、2027年3月期の業績予想では、連結純利益の大幅な回復と年間配当金の増額を計画しており、今後の業績回復への期待がうかがえます。

- 投資家は、今期の減益要因と来期の増益見込みの背景に注目する可能性があります。

9045|京阪HD

3143.0

▼ -3.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結営業収益は332,471百万円(前期比6.0%増)、営業利益は49,152百万円(前期比16.8%増)を達成した。

- 経常利益は46,931百万円(前期比14.7%増)、親会社株主に帰属する当期純利益は33,581百万円(前期比18.8%増)となった。

- 2026年3月期の年間配当金は1株当たり100.00円(前期は40.00円)となり、配当性向は30.0%。

- 2027年3月期の連結業績予想は、営業収益321,800百万円(対前期比△3.2%)、親会社株主に帰属する当期純利益29,000百万円(対前期比△13.6%)を見込む。

- 2027年3月期の年間配当予想は1株当たり86.00円。

🤖 AI考察

京阪ホールディングスの2026年3月期連結決算は、主要な利益項目で二桁の増益を達成し、年間配当も大幅に引き上げられました。一方で、2027年3月期の連結業績予想では、減収減益を見込んでいる点に注目が集まる可能性があります。このような実績と次期予想の差異は、投資家にとって今後の事業戦略や収益構造の変化を評価する上で重要な要素となり得ると考えられます。

9171|栗林船

1850.0

▼ -2.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 栗林商船は、本日開催の取締役会において、令和8年3月31日を基準日とする剰余金の配当(増配)を決議しました。

- 1株当たり期末配当金は60円00銭(普通配当30円00銭、特別配当30円00銭)と決定されました。これは、令和7年5月9日公表の直近予想25円00銭からの増額となります。

- 配当金総額は741百万円であり、前期実績(令和7年3月期)の311百万円から増加します。

- 配当の効力発生日は令和8年6月29日であり、この配当は令和8年6月26日開催予定の第153回定時株主総会で正式に決定される予定です。

- 配当原資は利益剰余金であり、令和8年3月期の業績を踏まえ、従来予想の1株当たり25円に5円増配し、特別配当30円を加えることが決定理由とされています。

🤖 AI考察

- 栗林商船による今回の配当は、直近の予想から大幅な引き上げとなり、普通配当に加えて特別配当が設定された点が注目されます。

- 同社は、財務基盤の強化と内部留保の確保を配当の基本方針としており、内部留保資金は海運事業における船舶への投資や設備の維持・改修等に充当するとしています。

- 今回の決定は、令和8年3月期の業績を考慮したものであり、経営戦略と株主還元方針の関連性を示すものと見ることができます。

9438|エムティーアイ

604.0

▼ -0.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エムティーアイは、2026年9月期第2四半期(中間期:2025年10月1日~2026年3月31日)の連結業績を発表しました。

- 同期の売上高は156億66百万円(前年中間期比5.2%増)、営業利益は16億79百万円(同2.4%増)、経常利益は20億63百万円(同19.9%増)、親会社株主に帰属する中間純利益は18億63百万円(同6.1%増)となりました。

- セグメント別では、ヘルスケア事業の売上高が39億27百万円(前年同期比24.5%増)、学校DX事業の売上高が11億48百万円(前年同期比27.0%増)と拡大しました。

- コンテンツ事業の営業利益は、コストコントロールを通じた販管費減少により22億40百万円(前年同期比13.2%増)の大幅増益を達成しました。

- 2026年9月期の年間配当金予想は、第2四半期末10.00円、期末10.00円の合計20.00円で据え置かれています。

🤖 AI考察

エムティーアイの中間決算では、ヘルスケア事業と学校DX事業が売上高の成長を牽引していることが示されています。一方、コンテンツ事業では連結子会社売却の影響を受けつつも、コストコントロールにより営業利益を増加させており、事業構造の変化に対応する取り組みが見られます。経常利益の大幅増は持分法投資利益の増加が一因となっており、全体の収益性を押し上げる要因の一つと考えられます。

9441|ベルパーク

2741.0

▼ -1.76%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結経営成績は、売上高が362億15百万円(前年同期比5.7%増)、営業利益が27億32百万円(同11.3%増)、経常利益が28億9百万円(同11.3%増)、親会社株主に帰属する四半期純利益が19億10百万円(同11.0%増)を記録しました。1株当たり四半期純利益は156.05円でした。

- 同期間末の連結財政状態は、総資産が485億29百万円、純資産が280億59百万円、自己資本比率は57.8%となりました。

- 2026年12月期の連結業績予想は、通期売上高1200億円(対前期7.2%減)、通期営業利益50億円(同15.0%減)、通期経常利益52億円(同13.6%減)、通期親会社株主に帰属する当期純利益33億円(同20.1%減)で、直近に公表された業績予想からの修正はありません。

- 当第1四半期連結累計期間の業績は、2026年2月12日付で公表された第2四半期連結累計期間の業績予想値を上回って推移していますが、2026年4月以降の携帯電話販売環境に不透明な要素があるため、現時点での業績予想の修正は行われていません。

- 2026年3月末時点の当社グループが運営するキャリアショップ数は318店舗(直営店262店舗、フランチャイズ56店舗)でした。これは2025年12月末時点に比べ、直営店が4店舗、フランチャイズが1店舗それぞれ減少しています。

🤖 AI考察

- ベルパークの2026年12月期第1四半期は、売上高および各利益項目で前年同期比増益を達成し、堅調な滑り出しを見せています。

- 当四半期の業績は、第2四半期累計の業績予想を上回る推移ですが、通期業績予想は据え置かれており、これは今後の携帯電話販売環境に対する慎重な見方が背景にあると考えられます。

- 端末値引き規制強化や買い替えサイクルの長期化といった市場環境の中、同社が注力する回線付端末やセット販売、法人ソリューション事業の進展が、今後の業績動向を左右する重要な要素となりそうです。

4247|ポバール興業

1300.0

▲ +0.46%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ポバール興業は、2026年3月期の通期連結業績予想および配当予想を2026年5月12日に修正発表しました。

- 2026年3月期の連結営業利益は前回予想320百万円から421百万円へ31.6%増額、親会社株主に帰属する当期純利益は210百万円から372百万円へ77.3%増額となりました。

- 売上高は、前回予想3,610百万円から3,605百万円へ5百万円(0.1%)の減少となりましたが、総合接着樹脂加工や特殊設計機械事業は堅調に推移しました。

- 業績の上方修正の主な理由は、材料歩留の向上および生産工程の改善などによる原価低減の取り組みが挙げられています。

- 2026年3月期の期末配当予想は、業績予想の修正を受け、前回予想の1株当たり19円50銭から21円50銭に2円増配され、年間配当は合計41円00銭となります。

🤖 AI考察

売上高は微減となったものの、原価低減の努力によって営業利益が大幅に改善された点は注目に値すると考えられます。これにより、親会社株主に帰属する当期純利益が大きく増加し、株主への還元として配当予想の増額に繋がったと見られます。企業の収益性向上に向けた取り組みが奏功した可能性を示唆していると言えるでしょう。

5570|G-ジェノバ

679.0

▼ -1.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ジェノバは、2026年9月期第2四半期(中間期)の非連結決算を発表しました(2025年10月1日~2026年3月31日)。

- 当中間期の売上高は715百万円(前年中間期比4.8%増)、営業利益は406百万円(同3.3%増)、経常利益は415百万円(同4.3%増)、中間純利益は287百万円(同4.2%増)となりました。

- 期末の総資産は3,937百万円、純資産は3,530百万円、自己資本比率は89.6%です。

- 2026年9月期通期の業績予想については、売上高1,433百万円(前期比4.8%増)、当期純利益543百万円(同0.3%増)で、直近に公表された予想からの修正はありません。

- 2026年9月期期末配当予想は1株当たり7.00円で、直近に公表された配当予想からの修正はありません。

🤖 AI考察

当中間期決算では、売上高および各利益が増加傾向を示しており、堅調な業績推移が見られます。特に自己資本比率が89.6%と高い水準を維持している点は、財務の安定性を示すものと考えられます。通期の業績予想および配当予想が据え置かれていることから、会社としては計画通りに事業が進捗しているという見方もできます。

2267|ヤクルト

2803.0

▼ -3.54%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、売上高は486,425百万円(前期比2.7%減)、営業利益は45,185百万円(前期比18.4%減)、経常利益は61,084百万円(前期比19.5%減)、親会社株主に帰属する当期純利益は44,228百万円(前期比2.9%減)を計上しました。

- 2026年3月期の1株当たり当期純利益は150.72円でした。

- 2026年3月期の年間配当金は70.00円と決定され、その内訳は普通配当33.00円と記念配当4.00円でした。これは前期の64.00円からの増配です。

- 2027年3月期の連結業績予想では、売上高527,000百万円(前期比8.3%増)、営業利益44,000百万円(前期比2.6%減)、経常利益57,500百万円(前期比5.9%減)、親会社株主に帰属する当期純利益46,500百万円(前期比5.1%増)を見込んでいます。

- 2027年3月期の年間配当金は72.00円を予想しています。

🤖 AI考察

2026年3月期は減収減益となりましたが、2027年3月期の連結業績予想では増収および親会社株主に帰属する当期純利益の増加を見込んでいる点が注目されます。また、年間配当金は2026年3月期で増配となり、2027年3月期も増配予想であることは、株主還元への姿勢を示すものと考えられます。連結自己資本比率は66.4%を維持しており、財務基盤の安定性がうかがえます。

1417|ミライト・ワン

4198.0

▲ +0.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ミライト・ワンは、2026年5月12日開催の取締役会決議に基づき、完全連結子会社である株式会社ミライト・ワン・システムズとの吸収合併契約を締結しました。

- 本合併は、株式会社ミライト・ワンを存続会社、株式会社ミライト・ワン・システムズを消滅会社とする吸収合併方式です。

- 効力発生日は2026年10月1日(予定)であり、ミライト・ワン・システムズは解散します。

- 合併の目的は、ミライト・ワン・システムズの事業統合により、既存事業のデジタル活用加速、現場プロセスの高度化、生産性向上、高付加価値サービス展開を通じてグループ全体の事業拡大を図ることです。

- 本合併は当社の完全子会社を対象とする簡易吸収合併であり、株式の発行及び金銭等の交付はありません。連結業績への影響は軽微と見込まれています。

🤖 AI考察

本合併は、ミライト・ワンが子会社のシステム開発・ITインフラ構築機能を直接取り込むことで、グループ全体のデジタルトランスフォーメーション(DX)推進を強化する動きと見ることができます。親会社主導でハードウェアとソフトウェアの連携を密にし、事業運営の効率化と新たなサービス創出を図る意図がうかがえます。これにより、競争環境が変化する中で、グループとしての提供価値を高める戦略の一環と捉えることも可能でしょう。

1798|守谷商会

1131.0

▼ -1.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社守谷商会は、2026年5月12日開催の取締役会において、2026年3月期の配当予想修正を決議しました。

- 2026年3月期の期末配当予想は、前回発表(2025年10月31日)の1株当たり150.00円から、180.00円に修正されます。これにより、普通配当は120.00円から150.00円へ、記念配当は30.00円で据え置きとなります。

- 年間配当金の合計も、前回予想の150.00円から今回修正予想の180.00円に増額されます。

- 修正の理由として、本日開示された2026年度から2028年度までの中期経営計画において、安定的かつ充実した利益配分を基本とし、2028年度の配当性向30%以上を掲げていることが挙げられています。

- 当該配当修正は、2026年6月開催予定の第72期定時株主総会に付議される予定です。なお、上記の年間配当金は2026年4月1日付で実施された普通株式1株につき5株の株式分割前の額です。

🤖 AI考察

- 今回の配当予想修正は、新たな中期経営計画における株主還元方針を具体的に示すものと捉えられます。

- 配当性向の目標設定とPBR向上への言及は、株主価値向上へのコミットメントを示すシグナルとして、投資家にとって注目される点と考えられます。

- 業績及び財政状態を総合的に勘案した上での増配決定は、安定的な企業運営と利益還元への意識の表れと見ることもできるでしょう。

3461|パルマ

591.0

▲ +4.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社パルマは、2026年9月期第2四半期(中間期)決算(非連結)を2026年5月12日に発表しました。

- 2026年9月期中間期の連結累計経営成績は、売上高1,070百万円(前年同期比2.5%増)、営業利益58百万円(同116.9%増)、経常利益99百万円(同90.4%増)、中間純利益63百万円(同91.5%増)となりました。

- セグメント別では、ビジネスソリューションサービスの売上高は765,618千円(前年同期比7.0%増)、営業利益は264,429千円(同10.7%増)を計上。賃料債務保証付きBPOサービス受託残高は140,813件(前期末比4.0%増)に達しました。

- ターンキーソリューションサービスの売上高は305,244千円(前年同期比7.3%減)、営業損失は110,415千円(前年同期は119,888千円の営業損失)でした。2026年3月には三菱地所株式会社との共同開発による屋内型セルフストレージ「キーピット池上・久が原」が開業しています。

- 2026年9月期の通期業績目標は修正されておらず、営業利益370百万円(対前期増減率150.7%増)、経常利益350百万円(同87.1%増)、当期純利益210百万円(同71.4%増)を据え置いています。

🤖 AI考察

パルマの2026年9月期第2四半期決算では、売上高の伸びは小幅ながら、営業利益、経常利益、中間純利益が大幅な増益を達成しました。これは、ビジネスソリューションサービスが堅調に推移し、全体的な収益性を向上させたためと考えられます。一方で、ターンキーソリューションサービスは売上高が減少したものの、営業損失が前年同期から縮小しており、今後の動向が注目される点となりそうです。

5533|エリッツHD

1950.0

▼ -0.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エリッツHDは、2026年9月期第2四半期(中間期:2025年10月1日~2026年3月31日)の連結業績を発表しました。

- 連結売上高は3,526百万円(前年中間期比8.2%増)、営業利益は590百万円(同16.1%増)、経常利益は586百万円(同16.4%増)、親会社株主に帰属する中間純利益は389百万円(同18.4%増)となりました。

- 財政状態では、当中間連結会計期間末(2026年3月31日)の総資産は10,126百万円、純資産は5,533百万円、自己資本比率は54.6%です。

- セグメント別では、不動産管理事業の売上高は1,329百万円(同14.6%増)、セグメント利益は237百万円(同15.9%増)、居住者サポート事業の売上高は431百万円(同15.1%増)、セグメント利益は254百万円(同19.4%増)でした。不動産仲介事業は売上高1,766百万円(同2.4%増)に対し、セグメント利益は263百万円(同10.2%減)となりました。

- 2026年9月期の通期連結業績予想および年間配当金予想(期末70.00円)は、直近に公表されている内容から修正はありません。

🤖 AI考察

エリッツHDの2026年9月期中間期決算では、連結売上高および各利益項目が前年中間期に比べて増加したことが確認できます。通期連結業績予想および配当予想が据え置かれていることから、会社側は現在の進捗を期初計画と概ね整合していると見ている可能性が考えられます。セグメント別では、不動産管理事業と居住者サポート事業が増収増益となった一方、不動産仲介事業は増収ながらも利益が減少しており、事業ポートフォリオ内の異なる状況が示唆されます。

6282|オイレス工

2756.0

▲ +1.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- オイレス工業株式会社は、2026年5月12日に2026年3月期通期決算補足説明資料を発表しました。

- 2026年3月期の連結売上高は前期比2.0%増の689億64百万円、連結営業利益は前期比0.2%増の69億58百万円でした。

- 親会社株主に帰属する当期純利益は、前期比20.6%減の50億9百万円となりました。

- 2027年3月期の連結業績予想として、売上高723億円(2026年3月期比4.8%増)、営業利益71億50百万円(同2.8%増)、親会社株主に帰属する当期純利益50億50百万円(同0.8%増)を見込んでいます。

- 2027年3月期の1株当たり年間配当金は、2026年3月期実績の85円から10円増配の95円を予定しています。

🤖 AI考察

2026年3月期は増収増益を達成したものの、純利益は減益となりました。これは前期の特別利益等の反動も影響していると考えられます。一方、2027年3月期は連結での増収増益と年間配当金の増額を予想しており、堅調な事業計画が示されていると見ることもできます。セグメント別では自動車軸受機器の売上高・営業利益の伸長が計画されており、今後の動向が注目されます。

6459|大和冷機

1943.0

▼ -1.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の売上高は11,224百万円で、前年同期比7.0%増加しました。

- 同期間の営業利益は1,496百万円(前年同期比2.9%減)、経常利益は1,518百万円(同1.1%減)、四半期純利益は1,003百万円(同1.0%減)となりました。

- 当第1四半期末の総資産は92,841百万円、純資産は69,992百万円であり、自己資本比率は75.4%でした。

- 2026年12月期の通期業績予想および年間配当予想(60.00円)は、直近公表値から修正はありません。

- 外食産業においてインバウンド需要の回復や顧客単価の上昇により売上が増加傾向にある一方で、人手不足や物価高騰に伴う消費者の節約志向など、厳しい経営環境が継続していると会社は説明しています。

🤖 AI考察

第1四半期の売上高は前年同期比で増加したものの、営業利益、経常利益、四半期純利益はいずれも減少となりました。これは、IR情報にある「競争環境の激化等による影響や原材料価格の高騰」が利益率に影響を与えた可能性を示唆していると考えられます。一方で、通期業績予想は据え置かれており、会社が今後の業績回復や安定を見込んでいるという見方もできます。

6546|フルテック

1140.0

▲ +0.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- フルテック株式会社は、2026年12月期第1四半期(2026年1月1日~3月31日)連結決算を発表しました。

- 連結売上高は3,622百万円(前年同四半期比1.1%減)、営業利益は124百万円(同57.9%減)、経常利益は163百万円(同49.5%減)、親会社株主に帰属する四半期純利益は77百万円(同66.1%減)となりました。

- 減益の主な要因として、建具関連事業の売上減少による売上総利益の減少、人件費及び新基幹システムに係る減価償却費等の経費増加が挙げられます。また、特別損失として宇都宮支店の火災による損失53百万円を「災害損失」として計上しました。

- セグメント別では、自動ドア関連は売上高2,266百万円(0.6%増)に対しセグメント利益520百万円(8.5%減)。建具関連は売上高1,075百万円(9.4%減)に対しセグメント利益83百万円(54.0%減)でした。

- 2026年12月期の通期連結業績予想は、売上高14,000百万円(前期比3.2%増)、営業利益600百万円(同31.6%増)、親会社株主に帰属する当期純利益400百万円(同60.0%増)で、直近の公表値から変更はありません。

🤖 AI考察

第1四半期は大幅な減益を計上しましたが、宇都宮支店火災による損失53百万円が特別損失として計上された影響が大きく、この影響は通期業績予想に織り込み済みであると説明されています。通期業績予想が据え置かれたことは、会社が通期での挽回を見込んでいる可能性を示唆していると考えられます。セグメント別では、主力の自動ドア関連は増収ながら減益、建具関連は減収減益となっており、売上構成や費用構造の変化が今後も注目される可能性があります。

7013|IHI

2803.0

▼ -2.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社IHIは2026年5月12日、5月8日に発表した「2025年度(2026年3月期)決算説明資料(IFRS)」の一部訂正を発表しました。

- この訂正は、上記決算説明資料の記載内容に一部誤りがあったためです。

- 訂正箇所は、決算説明資料のP.44に関する内容です。

- 訂正後の資料は、IHIの公式ウェブサイト(https://www.ihi.co.jp/ir/)に掲載されています。

🤖 AI考察

決算説明資料の訂正は、投資家が企業情報を評価する上で重要な要素となる可能性があります。今回の訂正が資料の一部であるものの、正確な情報に基づく判断のためには、訂正された内容を確認することが推奨されると考えられます。企業による迅速な訂正対応は、情報開示における透明性維持への取り組みを示すものと捉えることもできるでしょう。

8386|百十四銀

2379.0

▼ -0.75%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社百十四銀行の2026年3月期連結決算は、経常収益が108,556百万円(前期比20.6%増)、経常利益が29,135百万円(前期比46.3%増)、親会社株主に帰属する当期純利益が18,857百万円(前期比37.6%増)となりました。

- 2026年3月期末時点の連結総資産は5,845,803百万円、連結純資産は384,426百万円、自己資本比率は6.6%です。

- 2026年3月期の年間配当金は234.00円(中間108.00円、期末126.00円)で、配当総額は6,654百万円、配当性向は35.2%です。

- 2026年4月1日付で普通株式1株を4株に分割する株式分割を実施しています。

- 2027年3月期の連結業績予想として、経常収益116,500百万円(前期比7.3%増)、経常利益33,000百万円(前期比13.3%増)、親会社株主に帰属する当期純利益21,000百万円(前期比11.4%増)を公表しました。

🤖 AI考察

2026年3月期の連結決算において、主要な収益指標が二桁成長を示し、好調な業績推移が見られます。増益に伴い年間配当金も増額され、株主還元への意識がうかがえます。また、実施された株式分割は、投資単位当たりの金額を引き下げることで、より多くの投資家にとって株式投資を行いやすくする効果が期待されます。

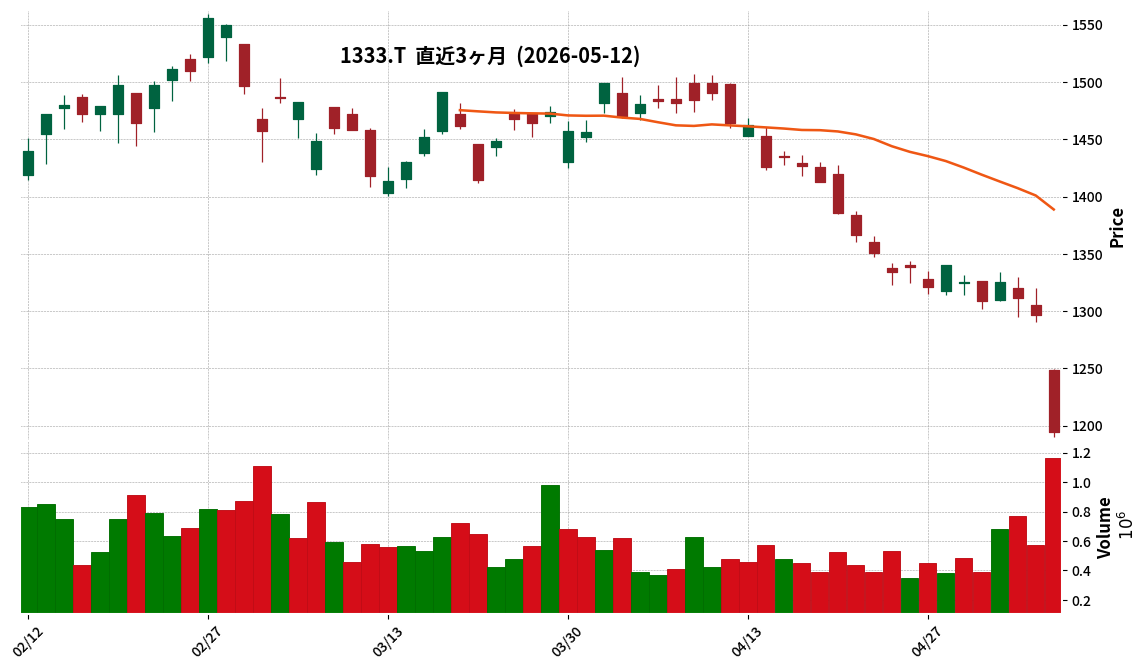

1333|Umios

1194.5

▼ -7.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Umios株式会社(コード:1333)は、2026年5月12日付で「2026年3月期 決算補足資料」の一部訂正を発表しました。

- 訂正は、2026年5月11日に開示された同資料の作成過程における確認不足により、定量情報および資料QRコードに誤りが生じたためです。

- 訂正内容は以下の2点です。(1)16ページに記載の増益計画が【訂正前】9億円から【訂正後】8億円に変更されました。(2)21ページに掲載のQRコードのリンク先が訂正されました。

- 訂正後の「2026年3月期 決算補足資料」は、訂正箇所に黄色ハイライトを付して当社ウェブサイトに掲載されています。

🤖 AI考察

今回の訂正は、決算補足資料の作成過程における確認不足に起因するものであり、特に増益計画の数値修正は投資家が企業の将来見通しを評価する上で注視する点と考えられます。情報開示の正確性と適時性の確保は、市場からの信頼性維持において重要であると言えるでしょう。訂正された資料が速やかに公開されたことは、情報透明性への配慮を示すものと捉えられます。

1431|G-リブワーク

650.0

▲ +0.15%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-リブワークの2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の売上高は9,506百万円で、前年同期比16.5%減少しました。

- 同期間における連結経営成績は、営業損失114百万円、経常損失303百万円、親会社株主に帰属する四半期純損失267百万円を計上しました。

- 2026年3月31日時点の連結財政状態では、総資産が13,563百万円、純資産が4,346百万円、自己資本比率は32.0%でした。

- 2026年6月期通期の連結業績予想および年間配当予想(年間6.40円)については、直近に公表されている内容からの修正はありません。

- 改正建築基準法への対応に伴う業務負荷増加により、一部案件において工事進捗および引渡し時期が当初計画より後ろ倒しとなり、当第3四半期連結累計期間における売上計上時期に影響が生じています。

🤖 AI考察

G-リブワークは第3四半期連結累計期間において、売上高の減少と各段階での損失計上を報告しました。この業績は、主に改正建築基準法への対応による工事進捗の遅延が売上計上時期に影響を与えたことによるものと考えられます。一方で、通期業績予想と年間配当予想は据え置かれており、今後の事業運営と計画達成状況が注目されます。

2120|LIFULL

193.0

▼ -1.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- LIFULLは2026年9月期第2四半期(中間期、2025年10月1日~2026年3月31日)連結業績を発表しました。

- 継続事業の売上収益は14,901百万円(前年中間期比4.3%増)、営業利益は2,344百万円(同28.5%増)を達成しました。

- 親会社の所有者に帰属する中間利益は1,544百万円(同58.5%減)となりましたが、これは前年中間期に非継続事業からの中間利益が2,990百万円計上されていたことによる影響です。継続事業からの利益は1,533百万円(前年中間期734百万円)でした。

- 通期の連結業績予想(売上収益29,700百万円、営業利益3,000百万円、親会社の所有者に帰属する当期利益1,900百万円)は、直近の公表内容から修正はありません。

- 2026年9月期の期末配当予想は5.21円(年間合計5.21円)で、配当予想からの修正はありません。

🤖 AI考察

発表されたLIFULLの2026年9月期中間決算は、継続事業において増収増益を達成しており、事業の基盤が堅調に推移していることが示唆されます。一方で、親会社に帰属する中間利益が大幅な減益となったのは、前年同期に計上された海外事業の非継続事業からの特別利益の剥落による影響が大きいと考えられます。このため、継続事業の収益性と通期の業績予想の達成状況が今後の注目点となりそうです。

2154|オープンアップG

1728.0

▼ -1.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の売上収益は125,269百万円(前年同期比14.7%減)となりました。

- 同期間の営業利益は13,679百万円(前年同期比6.0%増)、親会社の所有者に帰属する四半期利益は9,713百万円(同11.2%増)となりました。

- 売上総利益率は27.7%となり、前年同期比で3.0ポイント上昇しました。

- 連結範囲に株式会社エイセブホールディングス、エイセブプラス株式会社、イーテック株式会社の3社を新規に含めました。

- 2026年6月期の連結業績予想および年間配当金予想(85.00円)は、直近公表内容から修正ありません。

🤖 AI考察

売上収益は英国事業売却の影響で減少しましたが、営業利益と親会社の所有者に帰属する四半期利益が増益となった点は注目されます。売上総利益率が3.0ポイント改善したことや、採用費抑制などの効率的なコストマネジメントが利益増に貢献したと考えられます。新規子会社の連結やセグメント区分の見直しも、事業構造の変化を示す要素として投資家から関心を集める可能性があります。

2418|ツカダグローバルHD

612.0

▼ -0.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結売上高は17,235百万円(前年同期比8.8%増)となりました。

- 連結経常利益は1,069百万円(前年同期比101.0%増)、親会社株主に帰属する四半期純利益は836百万円(前年同期比203.3%増)と大幅な増益を達成しました。

- 連結営業利益は1,200百万円(前年同期比7.7%減)となりましたが、営業外費用において前年同期の為替差損560百万円から当期の為替差益140百万円への転換が経常利益に寄与しました。

- セグメント別では、ホテル事業の売上高は8,405百万円(前年同期比25.5%増)、セグメント利益は947百万円(前年同期比21.2%増)と増収増益でした。婚礼事業は売上高8,099百万円(前年同期比3.7%減)、セグメント利益805百万円(前年同期比17.8%減)となりました。

- 2026年12月期の通期連結業績予想および年間配当金予想(14.00円)に変更はありません。

🤖 AI考察

売上高は堅調に増加し、特にホテル事業が牽引していると考えられます。営業利益の減少にもかかわらず経常利益と純利益が大幅に増加したのは、前年同期との比較で為替損益が大きく改善したことが背景にあると見られます。婚礼事業においては店舗閉鎖や大規模改修の影響が見られましたが、施行単価は回復傾向にあることが示されており、今後の動向が注目されるところです。

2477|手間いらず

2560.0

▲ +1.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期累計期間(2025年7月1日~2026年3月31日)の売上高は1,790百万円(前年同期比9.8%増)、営業利益は1,280百万円(同6.6%増)、経常利益は1,296百万円(同7.3%増)、四半期純利益は865百万円(同7.1%増)を計上した。

- アプリケーションサービス事業において、国内外からの宿泊需要回復が見られ、宿泊予約サイトコントローラー『TEMAIRAZU』シリーズの機能拡充や国内外の予約サイトとの連携強化に取り組んだ。

- 『KKday』、『NEWT(ニュート)』、『らく通with』、Agoda、HKTV Bookingといった国内外の複数の旅行予約プラットフォームとの連携を開始した。

- 2026年6月期通期の業績予想は、売上高2,365百万円(対前期比8.2%増)、営業利益1,640百万円(同1.9%増)、経常利益1,654百万円(同2.1%増)、当期純利益1,108百万円(同3.8%増)で、直近の予想から変更はない。

- 2026年6月期の年間配当金予想は40.00円(中間16.00円、期末24.00円)で、直近の予想から変更はない。

🤖 AI考察

手間いらずは、主力であるアプリケーションサービス事業において、宿泊需要の回復と『TEMAIRAZU』シリーズの継続的な機能強化、および国内外の多様な予約プラットフォームとの連携拡大により、増収増益を達成しました。これにより、宿泊施設の業務効率化と販路拡大への貢献が業績に反映されたものと見られます。通期の業績予想及び配当予想に変更がないことから、現在の進捗は概ね期初計画通りに推移していると解釈できるでしょう。

2483|翻訳センター

1795.0

▲ +0.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社翻訳センターは、2026年3月期の期末配当について、1株当たり配当金を140円00銭とすることを決定しました。これは、直近の配当予想(75円00銭)および前期実績(75円00銭)から増配となります。

- 2027年3月期の配当予想についても、1株当たり配当金を140円00銭とする予定です。

- 株主還元方針を変更し、2026年3月期から2028年3月期を対象とする中期経営計画において、「株主資本配当率(DOE)6%以上」および「総還元性向100%以上」を新たな目標として掲げました。

- この新しい株主還元方針は、2026年3月期の期末配当より適用されます。

- 2026年3月期の配当決定は2026年6月25日開催予定の第40回定時株主総会に、2027年3月期の配当予想は2027年6月開催予定の第41回定時株主総会に付議される予定です。

🤖 AI考察

今回の決定は、株主に対する利益還元の一層の充実と資本効率の向上を目指す同社の姿勢を示していると考えられます。中期経営計画において、株主資本配当率(DOE)と総還元性向に具体的な数値目標を設定したことは、今後の株主還元へのコミットメントとして注目される可能性があります。これにより、より安定した、または積極的な株主還元が期待される状況と言えるでしょう。

2533|オエノンHD

424.0

▲ +0.47%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- オエノンホールディングス株式会社の2026年12月期第1四半期(2026年1月1日~2026年3月31日)連結業績は、売上高21,266百万円(前年同期比9.5%増)、営業利益1,267百万円(同81.9%増)となりました。

- 経常利益は1,312百万円(前年同期比83.5%増)、親会社株主に帰属する四半期純利益は940百万円(同75.2%増)を計上し、1株当たり四半期純利益は16.69円でした。

- セグメント別では、酒類事業の売上高は19,407百万円(前年同期比8.5%増)、営業利益は635百万円(同167.4%増)を達成し、酵素医薬品事業も売上高1,504百万円(同26.8%増)、営業利益430百万円(同64.8%増)と好調でした。

- 財政状態については、当第1四半期連結会計期間末の総資産は54,638百万円(前連結会計年度末比4,597百万円減)、純資産は27,431百万円(同455百万円増)、自己資本比率は48.8%でした。

- 通期の連結業績予想(売上高89,000百万円、営業利益3,950百万円など)は、2026年2月10日に公表された内容から変更はありません。

🤖 AI考察

オエノンHDの2026年12月期第1四半期決算は、売上高、各利益ともに前年同期比で大幅な増益を達成しました。特に酒類事業および酵素医薬品事業が好調に推移し、全体の業績を牽引したと考えられます。一方、通期の業績予想は期初公表から据え置かれているため、今後の推移が注目されるでしょう。

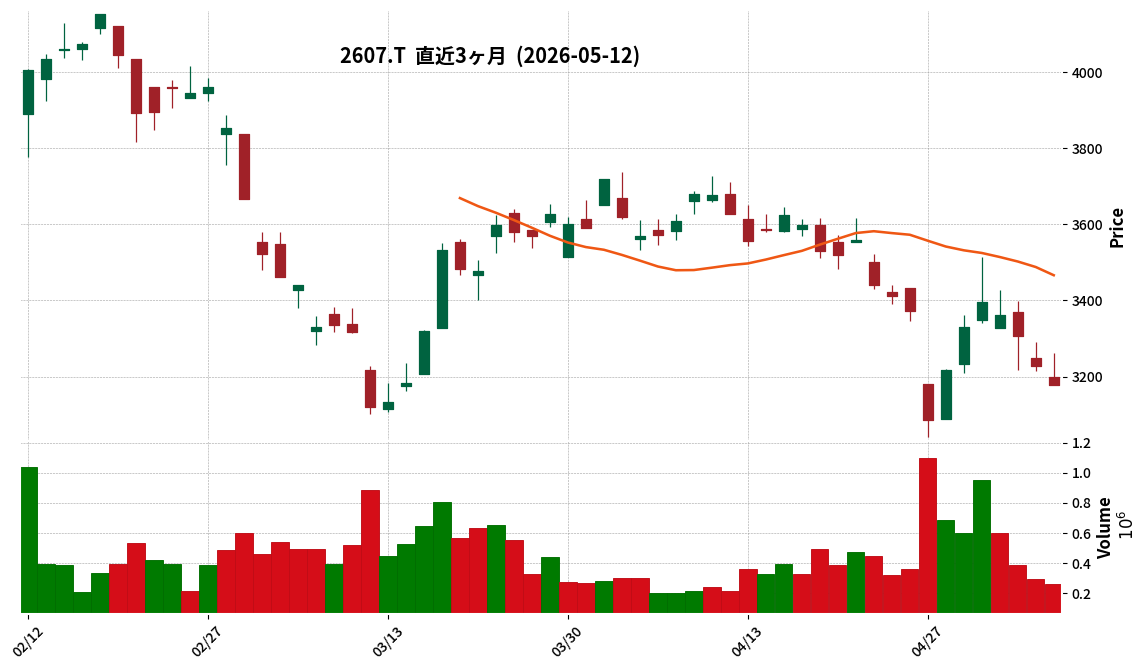

2607|不二製油

3179.0

▼ -1.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 不二製油株式会社は2026年3月期(連結)の決算を発表しました。

- 2026年3月期の連結売上高は772,288百万円(前期比15.1%増)、親会社の所有者に帰属する当期利益は11,142百万円(前期比188.4%増)でした。

- 事業利益は36,048百万円(前期比171.8%増)、営業利益は29,822百万円(前期比159.1%増)、税引前利益は23,430百万円(前期比239.5%増)となりました。

- 2026年3月期の年間配当金は52.00円(中間26.00円、期末26.00円)で、前期と同額です。

- 2027年3月期の連結業績予想として、売上高754,000百万円(前期比2.4%減)、親会社の所有者に帰属する当期利益19,500百万円(前期比75.0%増)、年間配当金62.00円(中間31.00円、期末31.00円)を見込んでいます。

- 2026年3月期第1四半期より国際財務報告基準(IFRS)を任意適用しており、前連結会計年度の数値もIFRSベースに組み替えて表示しています。

🤖 AI考察

2026年3月期は大幅な増収増益を達成し、特に親会社所有者帰属当期利益が約2.9倍に増加した点は注目されます。来期2027年3月期も売上高は微減ながら事業利益と親会社所有者帰属当期利益の大幅な増加を見込んでいることから、収益構造の改善が進む可能性が考えられます。年間配当金も増額予想となっており、株主還元への姿勢も伺える内容です。

2676|高千穂交

2077.0

▲ +0.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 高千穂交易株式会社は、2026年3月期の通期決算を発表し、売上高295億1,000万円(前年同期比5.0%増)、経常利益24億800万円(同20.1%増)を計上しました。経常利益は上場来最高益を更新しています。

- 当期純利益は14億1,500万円(同2.9%減)となり、投資有価証券評価損の計上により減益となりました。

- セグメント別では、ビジネスセキュリティ部門の売上高は151億5,200万円(同10.5%増)、営業利益は14億200万円(同21.6%増)と増収増益を達成しました。一方、エレクトロメカニクス部門は売上高143億5,800万円(同0.2%減)、営業利益6億9,500万円(同24.9%減)となりました。

- 2027年3月期の通期見通しとして、売上高320億円、営業利益23億5,000万円、当期純利益16億5,000万円を計画しており、営業利益と当期純利益は上場来最高益を更新する見込みです。

- 配当については、2026年3月期の1株当たり年間配当金は76円であり、2027年3月期からは累進配当の方針を導入し、年間配当金は76円を維持する計画です。

🤖 AI考察

2026年3月期の決算では、経常利益が上場来最高を記録し、特にビジネスセキュリティセグメントの好調が全体の業績を牽引したと考えられます。一方、当期純利益は投資有価証券評価損の計上により減益となった点が注目されます。2027年3月期の見通しでは、営業利益と当期純利益の上場来最高益更新を計画しており、累進配当方針への移行も併せて、株主還元への姿勢を示すものと捉えられます。

3028|アルペン

1950.0

▼ -0.76%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アルペンは、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は2,071億39百万円となり、前年同期比で5.7%増加しました。

- 一方で、営業利益は44億66百万円(前年同期比24.1%減)、経常利益は55億57百万円(同23.1%減)、親会社株主に帰属する四半期純利益は36億11百万円(同19.7%減)となりました。

- 当四半期累計期間において、スポーツ業態7店舗、ゴルフ業態3店舗を出店し、スポーツ業態1店舗、ゴルフ業態1店舗を閉鎖した結果、2026年3月末時点の店舗総数は410店舗となりました。

- 2026年6月期の連結業績予想は、売上高2,820億円(対前期比5.0%増)、営業利益90億円(同5.7%増)を据え置き、直近に公表された予想からの修正はありません。

🤖 AI考察

売上高は増加したものの、利益が減少している点が注目されます。これは、生活防衛意識の高まりへの対応や暖冬による在庫消化に伴う売上総利益率の低下、加えて人件費を含む各種経費の上昇、新規出店や既存店改装に関する費用負担が主な要因と考えられます。通期業績予想に対する現在の利益進捗状況は、今後の経営状況を評価する上で注視すべき点となるでしょう。

3082|きちりHD

961.0

▼ -0.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社きちりホールディングスは、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結業績を発表しました。

- 連結売上高は12,614百万円(前年同期比11.7%増)を記録しましたが、営業利益は522百万円(前年同期比3.3%減)、経常利益は481百万円(前年同期比7.5%減)、親会社株主に帰属する四半期純利益は225百万円(前年同期比28.9%減)となりました。

- セグメント別では、飲食事業の売上高は12,109百万円(前年同期比11.1%増)であったものの、営業利益は320百万円(前年同期比20.4%減)を計上。一方、DXコンサルティング事業は売上高508百万円(前年同期比28.2%増)、営業利益202百万円(前年同期比46.7%増)と増収増益を達成しました。

- 2026年6月期通期の連結業績予想は、売上高17,000百万円、営業利益750百万円、経常利益700百万円、親会社株主に帰属する当期純利益350百万円で、直近に公表されている業績予想からの修正はありません。

- 年間配当金は、2026年6月期予想で中間2.50円、期末5.00円の合計7.50円を予定しており、こちらも直近の配当予想からの修正はありません。

🤖 AI考察

飲食事業の売上高増加とDXコンサルティング事業の大幅な増収増益は、異なる事業領域での成長が継続していることを示唆していると考えられます。一方で、連結の利益が減少している背景には、主要事業である飲食事業における営業利益の減少が影響している可能性があり、今後の推移が注目されます。通期業績予想は据え置かれているため、会社としては第4四半期での挽回を見込んでいる、または現状の利益水準を織り込み済みであると解釈できるでしょう。

3154|メディアスHD

843.0

▲ +1.44%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- メディアスHDの2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の売上高は227,680百万円となり、前年同四半期比で3.7%増加しました。

- 一方で、同期間の営業利益は1,923百万円(前年同四半期比5.1%減)、経常利益は2,294百万円(同4.8%減)、親会社株主に帰属する四半期純利益は1,282百万円(同6.5%減)と、増収減益となりました。

- 売上高増加の主な要因は、循環器・整形外科領域での症例増加、新規顧客獲得、およびイラン情勢を受けた原材料価格高騰前の購入需要の発生です。

- 減益の要因としては、事業規模拡大に伴う人件費の増加、および配送単価の上昇と配送物量増加による物流コストの増加が挙げられています。

- 2026年6月期の連結業績予想および年間配当金予想(期末20.00円、合計20.00円)は、今回発表された決算内容において修正されませんでした。

🤖 AI考察

メディアスHDは、医療機器販売事業における販売拡大により売上高を伸ばした一方、人件費や物流コストの増加が利益を圧圧した形となります。通期業績予想が据え置かれたことから、会社側は今後のコスト動向や売上伸長の継続性を注視していると考えられます。介護・福祉事業は増収増益を達成しており、事業間の貢献度バランスも注目点となり得ます。

3360|シップHD

2258.5

▲ +0.47%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- シップHDは2026年3月期の連結決算において、売上高が718,163百万円(前期比5.9%増)となった一方、営業利益は24,482百万円(同1.2%減)、親会社株主に帰属する当期純利益は13,394百万円(同11.5%減)を計上しました。

- セグメント別では、メディカルサプライ事業(MSP)が売上高509,569百万円(同7.3%増)、営業利益7,484百万円(同7.4%増)と増収増益を達成しました。前期に稼働を開始したSPD施設や新規受託施設の業績が堅調に推移しました。

- トータルパックプロデュース事業(TPP)は、売上高136,604百万円(同2.6%増)の一方、営業利益は10,812百万円(同10.0%減)となりました。これは前期にあったシニア向け分譲マンション竣工・販売の案件が今期はなかったことや、部材納期遅延、部品価格高騰などが影響しました。

- 調剤薬局事業(PH)は、売上高34,666百万円(同3.6%増)、営業利益4,004百万円(同16.9%増)を記録しました。4社の統合による経営効率化や新規店舗参画が寄与しました。

- 2027年3月期の連結経営計画では、売上高740,000百万円(前期比3.0%増)、営業利益26,000百万円(同6.2%増)、親会社株主に帰属する当期純利益16,000百万円(同19.5%増)を見込んでいます。

🤖 AI考察

2026年3月期決算では、売上高は増加したものの、主要セグメントであるTPP事業の利益減少が連結営業利益および純利益の減益に影響したと考えられます。MSP事業の堅調な成長が全体の下支えとなった一方で、ライフケア事業におけるコスト上昇やTPP事業での案件周期、サプライチェーン関連の問題が収益性を圧迫したと見られます。2027年3月期には増収増益を見込んでおり、各事業での課題克服と成長戦略の進捗が注目されるでしょう。

3494|マリオン

357.0

▲ +0.85%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社マリオンは、2026年9月期第2四半期(中間期)において、売上高787百万円(前年同期比1.7%増)、営業利益181百万円(同12.2%増)、経常利益73百万円(同7.9%増)、中間純利益49百万円(同6.1%増)を計上しました。

- 当中間会計期間末の総資産は19,951百万円で、前事業年度末比1,153百万円増加しました。一方で、自己資本比率は23.8%となり、前事業年度末の25.3%から低下しました。

- 2026年9月期の年間配当予想は、第2四半期末0.00円、期末6.40円(普通配当6.00円、記念配当0.40円)の合計6.40円であり、直近に公表された配当予想からの修正はありません。

- 通期の業績予想は据え置かれ、売上高2,600百万円(前期比△20.1%減)、営業利益630百万円(同△27.9%減)、当期純利益240百万円(同△47.7%減)を見込んでいます。

- 事業別では、不動産賃貸サービス売上高が563百万円(前年同期比5.1%減)、不動産証券化サービス売上高が177百万円(同3.5%増)でした。不動産売買では物件売却はなく、共同住宅2棟を取得しました。

🤖 AI考察

- マリオンの2026年9月期第2四半期は増収増益を達成しましたが、通期業績予想では減収減益を見込んでおり、上半期の実績と通期見通しとの間に差異がある点が注目されます。

- 自己資本比率が前事業年度末から低下している一方で、総資産は増加しており、借入金が増加したことが示唆されます。

- 不動産売買において売却がなかった一方で共同住宅の取得を進めていることから、今後の資産ポートフォリオの再構築や収益源の変化が投資家にとっての注目ポイントとなり得ます。

3671|ソフトMAX

331.0

▼ -3.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の売上高は22億95百万円で、前年同期比70.5%増となりました。

- 同期間の営業利益は2億27百万円(前年同期比7.6%減)、経常利益は2億47百万円(同3.3%減)、四半期純利益は1億69百万円(同4.1%減)でした。

- 増収減益の主な理由は、新規導入案件や既存顧客のリプレイス需要が堅調だった一方で、人員体制の強化と新規機能開発への投資に注力したためと説明されています。

- 総資産は88億66百万円、純資産は38億51百万円、自己資本比率は43.4%です。

- 2026年12月期の通期業績予想は売上高78億00百万円(前期比12.6%増)、営業利益8億00百万円(同8.0%増)で据え置かれています。

🤖 AI考察

ソフトMAXの2026年12月期第1四半期決算は、売上高が大幅に増加した一方で利益は減少するという増収減益となりました。これは、医療DX推進に向けた積極的な投資フェーズに入っていると考えられ、将来の成長を見据えた戦略的な動きとして注目されます。既存事業の堅調さと先行投資のバランスが今後の業績推移に影響を与える可能性があります。

3679|じげん

412.0

▼ -3.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社じげんの2026年3月期連結決算は、売上収益が29,221百万円(前期比14.8%増)、EBITDAが7,592百万円(前期比7.2%増)、営業利益が5,913百万円(前期比4.5%増)、親会社の所有者に帰属する当期利益が4,157百万円(前期比7.3%増)となりました。

- 2026年3月期の期末配当金は11.00円で、年間合計配当金も11.00円(前期は年間10.50円)と発表されました。

- 2027年3月期の連結業績予想では、売上収益33,500百万円(前期比14.6%増)、営業利益6,430百万円(前期比8.8%増)、親会社の所有者に帰属する当期利益4,390百万円(前期比5.6%増)を見込んでいます。

- 2027年3月期の年間配当金予想は13.50円です。

- 2026年3月期には、エニーキャリア株式会社、株式会社アルファスタッフ、Quantum Reservation Pte. Ltdの3社が連結範囲に新規追加されました。

🤖 AI考察

じげんの2026年3月期決算では、売上収益および親会社所有者帰属当期利益がともに前期比で堅調な成長を示しており、事業拡大の継続が伺えます。2027年3月期の業績予想においても増収増益を見込んでいることに加え、年間配当金予想も増額されていることから、経営陣の将来的な事業成長と株主還元に対する意欲が反映されていると考えられます。また、連結範囲に新たな企業が加わったことは、今後の事業ポートフォリオの強化や新たな成長機会への展開を示唆している可能性があります。

3837|アドソル日進

1550.0

▼ -1.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アドソル日進は2026年3月期において、売上高17,151百万円(前年同期比10.9%増)、営業利益2,145百万円(同25.4%増)を達成し、それぞれ3期連続で過去最高を更新しました。

- 受注高も17,560百万円(前年同期比14.2%増)と3期連続で過去最高を記録し、受注残高は3,661百万円(前年同期比12.8%増)で第4四半期として過去最高となりました。

- 社会インフラ事業の売上高は11,183百万円(前年同期比14.9%増)、先進インダストリー事業は5,968百万円(同4.1%増)でした。社会インフラ事業では交通・運輸分野が54.0%増と大きく成長し、先進インダストリー事業ではサービス分野が15.2%増となりました。

- 2027年3月期は年間配当金48円を予定しており、これは前期比2円増で、17期連続の増配となる見込みです。

- 2026年2月19日に自己株式632,600株を取得し、同年3月31日には自己株式600,000株を消却(発行済株式総数に対する割合3.35%)しました。

🤖 AI考察

アドソル日進の2026年3月期決算は、売上高・営業利益・受注高の連続最高更新に見られるように、堅調な業績拡大が示されています。特に社会インフラ分野でのDX・モダナイゼーション案件の好調が成長を牽引しており、高収益案件の増加による売上総利益率の改善も利益向上に寄与したと考えられます。また、17期連続増配の計画や自己株式の取得・消却は、株主還元への積極的な姿勢を示すものと捉えられるでしょう。

387A|G-フラー

989.0

▼ -0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-フラーの2026年6月期第3四半期累計期間(2025年7月1日~2026年3月31日)の売上高は1,428百万円で、前年同期比0.5%減となりました。

- 同期間の営業利益は41百万円で、前年同期比77.6%減となりました。

- 経常利益は88百万円で、前年同期比52.2%減、四半期純利益は94百万円で、前年同期比49.7%減となりました。

- 当第3四半期会計期間末の自己資本比率は66.6%です。

- 2026年6月期の通期業績予想は、2026年2月12日に公表された内容から修正はありません。

🤖 AI考察

売上高がほぼ横ばいである一方、積極的なクリエイティブ人材の採用に伴う労務費増加や、上場関連費用、ITツール費用などの販売費及び一般管理費の増加が、営業利益の大幅な減少要因となったと考えられます。また、営業外収益として新潟県からの補助金収入を計上しましたが、この収入は今後発生しないとされています。通期業績予想が据え置かれていることから、今後のコスト管理と新規案件獲得による収益改善の動向が注目されるでしょう。

3964|オークネット

1218.0

▼ -1.77%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社オークネットは2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表し、売上高は181億89百万円(前年同期比13.8%増)、親会社株主に帰属する四半期純利益は21億56百万円(同7.2%増)となりました。

- 2026年12月期の連結業績予想を上方修正し、通期売上高720億円(前回予想比1.4%増)、営業利益115億円(同4.5%増)、親会社株主に帰属する当期純利益75億円(同7.1%増)を見込んでいます。

- 年間配当予想も修正し、2026年12月期は1株当たり42.00円(株式分割考慮後)を予定しており、これは直近公表予想からの修正です。

- 2026年4月1日付で普通株式1株につき2株の株式分割を実施しており、1株当たり指標及び配当予想は当該株式分割を考慮した金額で記載されています。

- 連結範囲には、当四半期連結累計期間において新たに株式会社yepとyet Company Limitedの2社が加わりました。

- ライフスタイルプロダクツセグメントでは、デジタルプロダクツ事業の取扱高が229億58百万円(前年同期比22.3%増)、ファッションリセール事業のBtoB取扱高が147億5百万円(同12.9%増)と両事業で増加しました。

🤖 AI考察

- 第1四半期の連結業績は堅調な増収増益となり、幸先の良いスタートを切ったことが示唆されます。特に、ライフスタイルプロダクツセグメントにおけるデジタルプロダクツ事業とファッションリセール事業の取扱高増加が、全体の業績を牽引していると考えられます。

- 通期業績予想と年間配当予想の上方修正は、現在の好調な業績進捗と今後の事業見通しが反映されたものと見ることができます。また、2026年4月1日付で実施された株式分割は、投資単位の引き下げを通じて、より広範な投資家層へのアピールを意図している可能性があります。

4023|クレハ

3650.0

▲ +1.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結業績は、売上収益が1,616億88百万円(前期比0.2%減)となりました。

- 営業利益は185億92百万円の損失(前期は94億28百万円の利益)に、親会社の所有者に帰属する当期利益は106億93百万円の損失(前期は78億円の利益)となりました。

- この損失は、フッ化ビニリデン樹脂事業に係る固定資産の減損損失および慢性腎不全用剤製造設備の減損損失を計上したことによります。

- 2027年3月期連結業績予想(通期)では、売上収益1,720億円(対前期比6.4%増)、親会社の所有者に帰属する当期利益75億円を見込んでいます。

- 2026年3月期の年間配当金は214.00円、2027年3月期は1株当たり216.00円(DOE(連結株主資本配当率)5%を目安)を予想しています。

🤖 AI考察

クレハの2026年3月期連結決算では、売上収益は微減に留まったものの、減損損失の計上により営業利益、税引前利益、そして親会社株主に帰属する当期利益が全て損失に転落しました。特に、フッ化ビニリデン樹脂事業における減損損失が業績に大きく影響を与えたと考えられます。一方で、2027年3月期の業績予想では、売上収益、各利益ともに回復を見込んでおり、年間配当もDOE5%を目安とした増額が示されている点は、今後の事業再編と収益改善の方向性を示すものとして注目される可能性があります。

3741|セック

3370.0

▼ -4.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社セックは、2026年3月期の連結決算において、売上高が前期比9.0%増の11,220百万円、当期純利益が同12.3%増の1,509百万円となり、増収増益を達成しました。

- 営業活動によるキャッシュ・フローは、前期の△250百万円から1,697百万円へと大幅に改善しました。

- 2026年3月期末の財政状態では、総資産が12,435百万円、純資産が10,313百万円、自己資本比率は82.9%でした。

- ビジネスフィールド別売上高では、インターネットBFが1,784百万円(前期比33.5%増)、社会基盤システムBFが5,537百万円(同11.3%増)と伸長しました。

- 2027年3月期の業績予想は、売上高11,800百万円(前期比5.2%増)、当期純利益1,575百万円(同4.3%増)と増収増益を見込み、年間配当金は62.00円(配当性向40.2%)を予想しています。

🤖 AI考察

- 当期の増収増益は、非接触IC関連や民間企業向けDX関連の開発増加、ならびに医療・環境・官公庁向け開発の好調が寄与したと考えられます。

- 営業活動によるキャッシュ・フローの改善と高い自己資本比率は、同社の安定した財務基盤と現金創出力を示唆しているとみられます。

- 次期の業績予想も増益を見込んでいることから、今後の成長分野への継続的な投資と効率的な事業運営が注目されます。

6402|兼松エンジニア

1803.0

▼ -1.26%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 兼松エンジニアリング株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 2026年3月期の売上高は14,097百万円(前期比6.0%増)、営業利益は1,341百万円(同40.6%増)、経常利益は1,356百万円(同39.4%増)、当期純利益は1,041百万円(同48.6%増)となりました。

- 2026年3月期の年間配当金は1株当たり74円(前期実績は50円)となり、特別配当62円00銭が含まれます。

- 2027年3月期(2026年4月1日~2027年3月31日)の業績予想として、売上高13,000百万円(前期比7.8%減)、営業利益940百万円(同29.9%減)、当期純利益655百万円(同37.1%減)を見込んでいます。

- 2027年3月期の年間配当金は1株当たり45円(期末)を予想しており、特別配当33円00銭が含まれます。

🤖 AI考察

2026年3月期は、主力製品の需要堅調や部材高騰の影響一巡などにより、売上高、各利益ともに大幅な増加を達成しました。一方で、2027年3月期については減収減益予想が提示されており、その背景にある事業環境の変化や戦略が注目される可能性があります。また、2026年3月期の年間配当は特別配当を含め増配となったものの、次期の配当予想は減額となっており、今後の配当方針について関心が集まることが考えられます。

7435|ナ・デックス

996.0

▲ +0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ナ・デックスは、2026年5月12日開催の取締役会において、株式会社Robofullの全株式を取得し、子会社化することを決議しました。

- 取得価額はRobofullの株式の価額445百万円、アドバイザリー費用等4百万円の合計概算450百万円です。

- Robofullはロボットを中心とした自働化設備の設計・製作・販売を手掛けており、ナ・デックスのFA事業と高い親和性を持ちます。

- 本件は、ナ・デックスグループの中期経営計画における未開拓分野・成長分野への展開、特に成長市場である物流分野での事業基盤確立とFA事業全体の競争力強化を目的としています。

- ナ・デックスはRobofullの普通株式、A種優先株式、A2種優先株式の全てを取得し、議決権所有割合は100.0%となります。株式譲渡実行日は2026年5月31日(予定)です。

🤖 AI考察

本件は、ナ・デックスが中長期経営ビジョンで掲げる成長戦略の一環として、FA事業の強化と成長が期待される物流業界への事業領域拡大を目指す動きと捉えられます。Robofullのロボットシステム設計・製作に関する専門知識とナ・デックスグループの連携により、シナジー効果の創出が期待されます。一方で、Robofullの過去3年間は継続的な損失を計上しており、子会社化後の業績改善とグループへの貢献度が注目されるポイントとなるでしょう。

7927|ムトー精工

1917.0

▼ -1.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ムトー精工は2026年5月12日開催の取締役会で、2026年3月31日を基準日とする剰余金の配当(増配)を決議しました。

- 2026年3月期末の1株当たり配当金は85円00銭となり、直近の配当予想(71円00銭)および前期実績(74円50銭)から増額されました。年間配当金は115円00銭(中間30円00銭、期末85円00銭)となります。

- 従来の配当方針であった「配当性向40%程度」から、2027年3月期より「株主資本配当率(DOE)4.8%以上」へ配当方針を変更します。

- 新たなDOEの計算式は、「年間配当総額÷前年度末株主資本」で、株主資本は「純資産-非支配株主持分-その他の包括利益累計額」と定義されています。

- このDOE方針に基づき、2027年3月期の年間配当金は117円(中間58円、期末59円)となる見込みです。

🤖 AI考察

今回の発表では、2026年3月期の期末配当が増額され、さらに翌2027年3月期からは配当方針が配当性向からDOEへと変更される点が注目されます。DOEの導入は、純資産をベースにしたより安定的な株主還元を目指す姿勢の表れと考えられます。外部環境による純資産の急激な変動を除外した株主資本を基礎とすることで、安定性と持続性を両立させようとする意図がうかがえます。

1717|明豊ファシリティ

975.0

▲ +0.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 明豊ファシリティワークスは、2026年3月31日を基準日とする剰余金の配当(期末配当)を1株当たり44円00銭と内定しました。

- これは、2026年3月18日公表の直近配当予想(43円50銭)から0.50円の増額、および前期実績(42円50銭)から1.50円の増額となります。

- 同社は今回の配当について、13期連続の増配となることを表明しています。

- 配当金総額は535百万円、効力発生日は2026年6月8日、配当原資は利益剰余金です。

- 配当方針を変更し、1株当たり年間配当金の下限を従来の43円00銭から44円00銭へ引き上げました。この変更は、2026年度(2027年3月期)の期末配当から適用されます。

🤖 AI考察

明豊ファシリティワークスの今回の発表は、連続増配の実績を更新しつつ、将来にわたる株主還元へのコミットメントを強化する姿勢が伺えます。配当下限の引き上げは、今後の安定的な配当水準を投資家に示唆するものと考えられます。これらの動きは、同社の財務健全性や株主還元に対する経営方針を反映していると解釈できるでしょう。

1768|ソネック

1069.0

▼ -2.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ソネックは2026年5月12日、2026年5月8日に開示された「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正理由は、決算短信の記載内容に一部誤りがあることが判明したためです。

- 訂正内容は、添付資料4ページ「(4)今後の見通し」におけるセグメント業績見込みに関するもので、特に建設事業のセグメント利益(営業利益)の対前期比が変更されました。

- 建設事業のセグメント利益(営業利益)の対前期比見込みは、訂正前の「69.4%増」から訂正後「41.9%減」に修正されました。

- また、建設事業の売上高対前期比(8.1%減から8.2%減へ)、運輸事業の売上高対前期比(2.8%増から3.0%増へ)、運輸事業のセグメント利益対前期比(92.9%減から93.3%減へ)も訂正されています。

🤖 AI考察

本訂正は、特に建設事業におけるセグメント利益の見通しが、大幅な増益から減益へと大きく変更された点が投資家にとって注目される情報です。企業が開示情報の正確性を確保するための対応として理解されますが、将来の業績見通しに影響を与える可能性のある訂正内容については、詳細な確認が推奨されるでしょう。

1866|北野建

1154.0

▲ +1.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 北野建設株式会社は令和8年5月12日に、令和8年3月期(連結)決算短信を発表しました。

- 当連結会計年度の売上高は78,791百万円(前期比2.5%減)となりましたが、営業利益は4,640百万円(前期比27.5%増)、経常利益は5,006百万円(前期比23.0%増)、親会社株主に帰属する当期純利益は3,490百万円(前期比3.2%増)を計上しました。

- 1株当たり当期純利益は143.54円、1株当たり純資産は2,120.60円です。

- 令和8年3月期の期末配当金は1株当たり30円(年間合計30円)と発表されました。これは令和7年10月1日付の普通株式1株につき4株の株式分割を考慮した金額です。

- 令和9年3月期(連結)の業績予想として、売上高86,000百万円(前期比9.1%増)、営業利益5,000百万円(前期比7.7%増)、経常利益5,300百万円(前期比5.9%増)、親会社株主に帰属する当期純利益3,500百万円(前期比0.3%増)を見込んでいます。

🤖 AI考察

- 当期は売上高が前期比で減少した一方で、営業利益、経常利益、純利益はそれぞれ二桁以上の増加を達成しており、収益性の改善が進んだ決算内容と見ることができます。

- 営業活動によるキャッシュ・フローはマイナスでしたが、総資産と純資産は増加し、自己資本比率も向上していることから、財務基盤は安定していると考えられます。

- 令和7年10月1日付で実施された1株につき4株の株式分割が、1株当たり情報や配当額に影響を与えているため、過去のデータと比較する際にはこの点に留意する必要があるでしょう。

3179|シュッピン

1111.0

▼ -1.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(2025年4月1日~2026年3月31日)の売上高は519億2,400万円(前期比1.4%減)、営業利益は25億3,700万円(同25.3%減)、経常利益は24億9,100万円(同26.0%減)、当期純利益は16億8,500万円(同16.6%減)となりました。

- 年間配当金は1株当たり47.00円(前期は40.00円)で、配当性向は59.8%でした。

- 2026年3月期末の財政状態では、自己資本比率が56.7%、1株当たり純資産は483.29円でした。

- 営業活動によるキャッシュ・フローは30億5,100万円(前期は12億700万円)を確保しました。

- 2027年3月期の通期業績予想として、売上高550億9,800万円(前期比6.1%増)、営業利益27億5,400万円(同8.5%増)、当期純利益18億5,100万円(同9.9%増)を見込んでいます。

🤖 AI考察

2026年3月期は減収減益となりましたが、IR本文ではカメラ事業における上期の大型新製品発売の反動減や免税売上高の減少、時計事業における先行した施策の影響等が影響したと説明されています。一方で、2027年3月期は増収増益を予想しており、売上高成長とともに利益率の改善も視野に入れていると見ることができます。期末配当は前期比で増配となり、配当性向も59.8%と高水準を維持しており、株主還元への積極的な姿勢がうかがえるかもしれません。

3634|ソケッツ

751.0

▲ +2.32%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ソケッツは、2026年3月期の通期決算(非連結)を2026年5月12日に発表しました。

- 2026年3月期の売上高は1,060百万円(前期比1.9%増)、営業利益52百万円、経常利益55百万円、当期純利益86百万円を計上し、前期(2025年3月期)の各利益項目が赤字であった状態から黒字に転換しました。

- 2026年3月期の1株当たり当期純利益は35.36円(前期は△56.73円)となり、自己資本比率は65.4%(前期は63.9%)に改善しました。

- 2026年3月期の期末配当は1株当たり6.00円(前期実績は3.00円)と発表され、年間配当は6.00円となりました。

- 2027年3月期の通期業績予想では、売上高1,100百万円(前期比3.8%増)、営業利益65百万円(前期比23.9%増)、経常利益67百万円(前期比21.7%増)、当期純利益56百万円(前期比△35.2%減)を見込んでいます。

🤖 AI考察

2026年3月期は、売上高の増加に加え、営業利益、経常利益、当期純利益がいずれも黒字に転換しており、経営状況の改善を示していると考えられます。また、配当の増額は、株主還元への姿勢の強化と、その基盤となる財務状態の安定を反映している可能性があります。次期の業績予想では売上高と営業利益、経常利益の更なる増加を見込む一方で、当期純利益は減益予想となっており、その背景が今後の注目点となり得ます。

3958|笹徳印刷

553.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 笹徳印刷は2026年6月期第3四半期連結決算を2026年5月12日に発表した。

- 連結累計期間(2025年7月1日~2026年3月31日)の売上高は93億64百万円(前年同期比3.3%減)、営業利益は1億68百万円(同8.3%減)、経常利益は3億7百万円(同10.3%減)となった。

- 親会社株主に帰属する四半期純利益は2億36百万円を計上し、前年同期比で1.0%増加した。

- 2026年6月期の通期連結業績予想(売上高130億円、営業利益2億円、経常利益3.7億円、親会社株主に帰属する当期純利益2.6億円)は、2025年8月8日公表時点から修正されていない。

- 第3四半期連結会計期間末の総資産は149億55百万円、純資産は95億93百万円で、自己資本比率は64.1%であった。

🤖 AI考察

売上高、営業利益、経常利益が減少する中で、親会社株主に帰属する四半期純利益が増加した背景には、特別損益や税金費用の影響などが考えられます。自己資本比率が64.1%と高い水準を維持している点は、財務基盤の安定性を示していると見ることができます。また、関東工場における紙器製造ラインの増設など、将来的な事業強化に向けた投資が進行していることも注目されます。

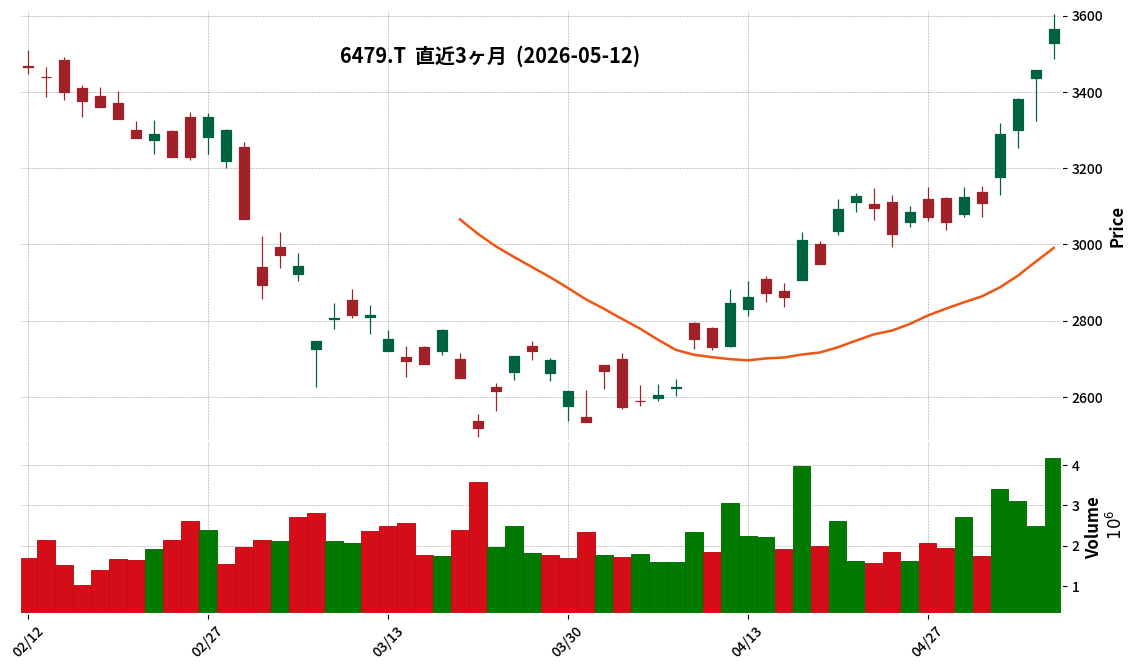

6479|ミネベアミツミ

3566.0

▲ +3.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ミネベアミツミは、2026年3月期の通期連結決算において、売上高1兆6,644億円、営業利益1,040億円を達成し、いずれも過去最高を更新しました。

- 前期比で売上高は9.3%増、営業利益は10.1%増、親会社の所有者に帰属する当期利益は66.6%増となりました。

- 2026年2月5日に発表された会社予想と比較して、売上高(1兆6,000億円→1兆6,644億円)、営業利益(1,010億円→1,040億円)、税引前利益(960億円→1,338億円)、親会社の所有者に帰属する当期利益(710億円→990億円)の全てにおいて上振れ着地となりました。

- 売上高は14期連続の増収、営業利益は3期連続の増益を記録しました。

- 2027年3月期の通期連結業績予想として、売上高1兆6,900億円、営業利益1,200億円を見込んでいます。

🤖 AI考察

過去最高の売上高と営業利益を達成したことは、同社の事業が堅調に推移していることを示唆していると考えられます。また、期初および2月発表の会社予想を上回る着地となった点は、事業環境の変化への適応力や、実績が市場の期待値を上回った結果と捉えることもできます。14期連続増収、3期連続増益の継続は、同社の安定した成長基盤を示しており、今後の事業展開が引き続き注目される可能性があります。

519A|G-ベーシック

582.0

▲ +0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期の売上高は6.15億円となり、前年同期比で17%増加した。

- 同四半期の営業利益は1.03億円に達し、前年同期比で106%増加、営業利益率は17%となった。

- 売上高の約8割を占めるストック型サブスクリプション売上は安定的に成長し、一人当たり売上高は20百万円に増加した(前年同期比13%増)。

- 2026年1月には「workrun」と「AIBOW」を、4月には「askrun」β版をそれぞれ正式リリースまたは予定通りリリースした。

- 当期純利益は14百万円となり前年同期比で80%減少したが、これは上場時の公募増資に伴う税務上の大法人化と欠損金の繰越控除限度額の制限による法人税等の増加が主な要因であり、計画に織り込み済みである。

🤖 AI考察

売上高と営業利益の顕著な伸び、特に営業利益率の改善は、同社のビジネスモデルにおける収益性の向上を示唆していると考えられます。また、一人当たり売上高の継続的な改善は、効率的な組織運営と生産性向上への注力が成果を上げていることの表れと見ることもできます。複数の新プロダクトの順次リリースは、今後の成長ドライバーとなり得るか注目されるポイントです。

4554|富士製薬

2357.0

▲ +0.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期(中間期)の連結業績は、売上高が29,716百万円(前年中間期比23.3%増)、営業利益が4,398百万円(同90.8%増)、経常利益が4,263百万円(同92.9%増)となりました。

- 親会社株主に帰属する中間純利益は、投資有価証券評価損の計上により、713百万円(同44.6%減)となりました。

- 連結財政状態では、総資産が97,938百万円、純資産が51,363百万円となり、自己資本比率は52.4%です。

- 2026年9月期の年間配当金予想は49.00円(中間配当23.00円、期末配当26.00円)で、直近の公表予想からの修正はありません。

- 2026年9月期通期の連結業績予想は、売上高59,250百万円(対前期14.7%増)、営業利益6,120百万円(同22.6%増)、経常利益5,880百万円(同31.9%増)、親会社株主に帰属する当期純利益2,240百万円(同△25.3%減)で、修正はありません。

🤖 AI考察

- 富士製薬の2026年9月期中間決算では、売上高と営業利益が前年中間期比で大幅な増加を記録しました。これは、新薬の月経困難症治療薬や天然型黄体ホルモン製剤、バイオシミラー事業、グローバルCMO事業の進捗が寄与したと考えられます。

- 一方で、親会社株主に帰属する中間純利益が減少した背景には、投資有価証券評価損の計上という一時的な要因があると説明されています。

- 通期の連結業績予想が据え置かれていることから、会社側は期初計画に対して堅調な進捗と見ている可能性がありますが、中間期の純利益の減少が通期純利益予想にどのように反映されるかは注目される点かもしれません。

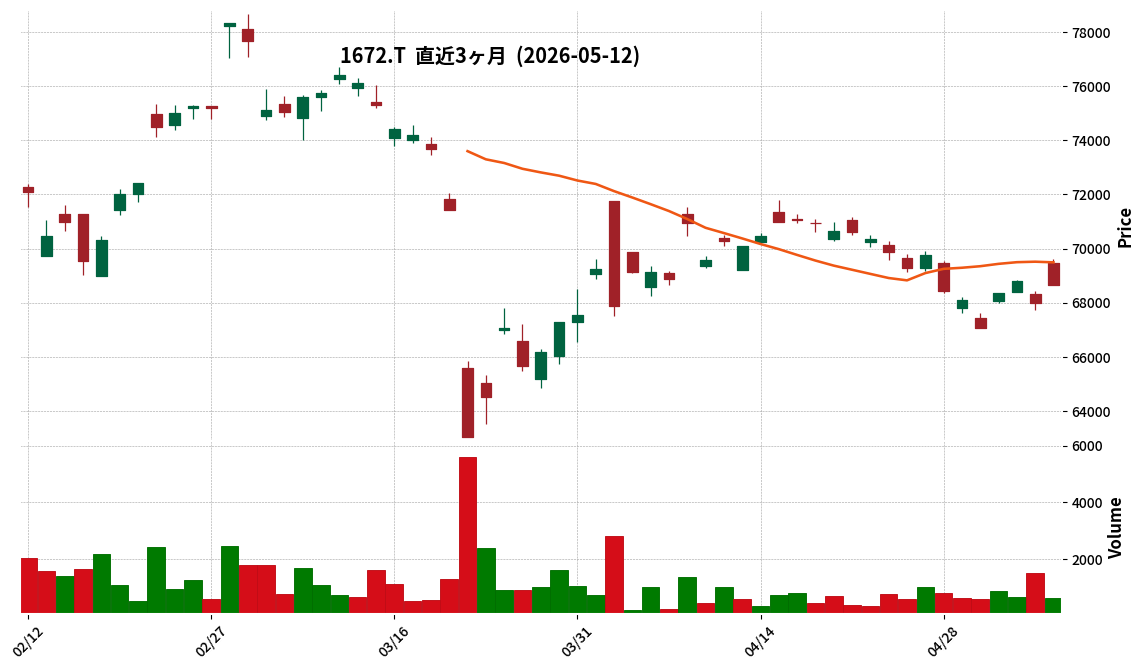

1672|金ETF

68670.0

▲ +0.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 金ETFは、令和7年12月期(2025年1月1日~2025年12月31日)の決算短信を令和8年5月12日に発表しました。

- WisdomTree 金上場投資信託(コード: 1672)の2025年12月決算期における主要投資資産は671,125百万円、発行済口数は22,968千口、売買単位当たり基準価額は29,219円でした。

- WisdomTree 銀、白金、パラジウム、貴金属バスケットの各上場投資信託も、2025年12月決算期における主要投資資産、発行済口数、売買単位当たり基準価額がそれぞれ公表されました。例えば、銀ETFは主要投資資産185,739百万円、発行済口数56,189千口、基準価額33,055円です。

- 外国投資法人としての財政状態は、2025年12月決算期において総資産額1,535,358百万円、総負債額1,540,201百万円、投資主持分額-4,843百万円を計上しました。

- 継続企業の前提に関する注記では、2026年初頭からの市場ボラティリティ上昇について、2026年2月以降の中東における紛争の大幅な激化など地政学的な展開の影響が言及されましたが、発行体は2027年4月30日までの事業活動継続に十分な資源を有しているとの見解を示しています。

🤖 AI考察

今回の決算発表は、国内で取引される主要な貴金属ETFの運用状況について、年度末時点の資産規模や口数、基準価額を具体的に示すものとなります。特に、純資産額に相当する投資主持分額がマイナスで計上されている点は、ETFの仕組み上の特性や会計処理に基づくものと考えられ、ETFの継続性に関する注記と合わせて、運用状況を評価する上で重要な情報となると考えられます。また、継続企業の前提に関する注記で地政学リスクに言及されていることは、貴金属市場における外部環境の変化が、今後の運用に影響を与える可能性を示唆していると読み取れます。

4056|G-ニューラル

289.0

▼ -1.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ニューラルグループ株式会社は、2026年5月12日の取締役会決議により、魔法株式会社および株式会社ペガサスの全株式を取得し、子会社化することを決定しました。株式譲渡実行日は2026年6月1日です。

- 魔法株式会社は1985年設立のエンターテインメントコンテンツ開発会社で、ゲームソフトやスマートフォンアプリ、遊技機液晶部の企画・制作などを事業としています。

- 2025年3月期の魔法株式会社の単体業績は、売上高629百万円、営業利益45百万円、当期純利益34百万円です。

- 本件株式取得の目的は、ニューラルグループのAI技術と魔法株式会社が有するゲーム・アプリ開発や液晶映像制作のノウハウを融合させ、エンターテインメント領域での事業拡大と企業価値向上を図ることです。

- 本件株式取得に伴う、2026年12月期のニューラルグループ連結業績への影響は軽微と見込まれています。

🤖 AI考察

- AI技術を中核とするニューラルグループが、40年以上の実績を持つエンターテインメント開発企業をグループに迎えることで、AI技術の適用範囲をゲームや遊技機といった特定領域に特化させ、市場への浸透を加速させる戦略がうかがえます。

- 生成AIの活用が注目される中で、長年のコンテンツ制作ノウハウとAI技術の融合は、新たなユーザー体験の創出や開発プロセスの効率化につながる可能性を秘めていると考えられます。

- なお、今回の連結業績への影響は軽微とされていますが、今後の事業統合によるシナジー創出や組織再編の進捗は、中長期的な企業価値向上に向けた注目点となりそうです。

6862|ミナトHD

3630.0

▲ +4.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ミナトホールディングス株式会社は、2026年5月12日に公表した「決算説明資料」の記載内容に一部誤りがあったため、訂正を発表しました。

- 訂正の理由は、同資料提出後に記載内容の一部に誤りが判明したこととされています。

- 訂正箇所は、資料の15ページに記載されている「2027年3月期通期業績予想」に関する記述です。

- 本訂正発表資料には、訂正された具体的な内容(数値や記述の変更点)は明示されていません。

🤖 AI考察

決算説明資料の訂正は、企業の開示情報の正確性確保の観点から重要なプロセスであると考えられます。今回の訂正は、2027年3月期の業績予想に関する部分に限定されており、投資家にとっては、訂正後の資料で具体的な変更内容を確認することが重要となるでしょう。開示された情報に誤りがあった場合、その修正は市場の透明性を保つ上で必要不可欠な対応と言えます。

6946|日アビオ

6360.0

▼ -3.93%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結業績は、売上高が291億94百万円(前期比45.1%増)、営業利益が55億15百万円(前期比97.2%増)、親会社株主に帰属する当期純利益が38億20百万円(前期比94.5%増)となりました。

- 2026年3月期の1株当たり当期純利益は253円57銭、自己資本当期純利益率は25.4%を計上しました。

- 2027年3月期の連結業績予想では、売上高320億円(前期比9.6%増)、営業利益61億円(同10.6%増)、親会社株主に帰属する当期純利益42億円(同9.9%増)と、増収増益を見込んでいます。

- 2026年3月期の期末配当を1株当たり10円とし、2027年3月期の年間配当予想を1株当たり15円としました。

- 連結キャッシュ・フローは、営業活動によるキャッシュ・フローが36億21百万円のマイナス、財務活動によるキャッシュ・フローが35億76百万円のプラスとなりました。

🤖 AI考察

日アビオの2026年3月期決算は、売上高・利益ともに大幅な増収増益を達成しており、特に情報システムセグメントの貢献が大きかったと見られます。翌期の業績予想も増収増益を見込み、配当増額も発表されていることから、今後の事業展開に注目が集まる可能性があります。営業活動によるキャッシュ・フローがマイナスとなっている点は、今後の運転資金や投資動向を注視するポイントとなるでしょう。

7080|G-スポーツフィール

922.0

▲ +2.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社スポーツフィールドは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は1,794百万円(前年同期比39.5%増)、営業利益は583百万円(同14.1%増)、経常利益は583百万円(同14.0%増)、親会社株主に帰属する四半期純利益は379百万円(同14.0%増)となりました。

- 「スポーツ人財採用支援事業」では、新卒者向けイベント売上高が798,823千円(前年同期比1.1%増)、新卒者向け人財紹介売上高が291,697千円(同39.0%増)、既卒者向け人財紹介売上高が287,787千円(同18.6%増)となり、いずれも過去最高の売上高を達成しました。

- 2025年10月1日付で株式会社リンドスポーツを連結子会社化したことに伴い、報告セグメントに「スポーツ用品企画・販売事業」を追加し、同事業の売上高は355,923千円でした。

- 2026年12月期通期の連結業績予想は、売上高6,470百万円、営業利益1,300百万円、経常利益1,300百万円、親会社株主に帰属する当期純利益845百万円とし、直近に公表された予想から修正はありません。

🤖 AI考察

今回の決算では、売上高が大幅に増加し、利益も堅調に推移しました。特に「スポーツ人財採用支援事業」の各分野が過去最高の売上を更新した点は、人材サービス市場における同社の強みが引き続き発揮されているものと考えられます。また、昨年連結子会社化した「スポーツ用品企画・販売事業」が加わり、新たな収益源としてグループ全体の成長に貢献していると見られます。

9433|KDDI

2529.5

▲ +0.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- KDDIは、2027年3月期から2029年3期を対象とする新中期経営戦略「Power-to-Connect 2028」を発表しました。

- AI前提社会の到来を見据え、日本列島の陸海空を網羅する「全国低遅延網・AI計算資源基盤」の「デジタルベルト構想」に、3年間で1.2兆円を集中投資する計画です。

- 連結営業利益(調整後ベース)は、2026年3月期から2029年3期にかけてCAGR 5.0%成長を目指します。

- 新セグメントとして設定された「パーソナルグロース」および「ビジネスグロース」は、それぞれ二桁利益成長を目標としています。

- 次世代金融サービスの一環として、2026年夏に「暗号資産ウォレット」の提供を予定しています。

🤖 AI考察

- KDDIが発表した中期経営戦略は、AI前提社会への適応と、それに向けた大規模なインフラ投資計画を明確に示しています。

- 新しいセグメント設定とそれぞれの利益成長目標は、事業構造の変革と新たな収益源への注力を反映していると考えられます。

- 「デジタルベルト構想」への巨額投資や「暗号資産ウォレット」の提供予定は、同社が通信事業の枠を超えた領域で新たな価値創造を目指す姿勢を強調していると見ることができます。

6445|ジャノメ

1300.0

▲ +16.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は389億68百万円(前期比7.2%増)、営業利益は19億10百万円(前期比14.1%減)、親会社株主に帰属する当期純利益は5億90百万円(前期比67.1%減)でした。

- 2026年3月期の営業利益は、2025年11月公表の修正予想値13億円を6億10百万円上回り、着地しました。

- セグメント別では、家庭用機器事業の売上高は297億87百万円(前期比10億13百万円増)、産業機器事業の売上高は61億55百万円(前期比13億14百万円増)、IT関連事業の売上高は28億96百万円(前期比3億66百万円増)でした。

- 産業機器事業の内訳では、ロボット・プレスが売上高37億62百万円、営業利益88百万円で黒字転換した一方、ダイカストは売上高23億92百万円で営業損失6億32百万円を計上しました。

- 2027年3月期の連結業績予想では、売上高420億円(前期比30億32百万円増)、営業利益30億円(前期比10億90百万円増)、親会社株主に帰属する当期純利益20億円(前期比14億10百万円増)を見込んでおり、特に産業機器事業は営業利益2億40百万円の黒字転換を予想しています。

🤖 AI考察

2026年3月期は売上高が増加したものの、為替影響や原価率、販管費の増加により営業利益は減益となりました。しかし、11月公表の修正予想からは上振れて着地しており、特に家庭用機器の北米市場での販売増加や、産業機器のロボット・プレス事業の好調が寄与したと考えられます。2027年3月期の業績予想では、全体の増収増益に加え、赤字が続いていた産業機器事業の黒字化を見込んでいる点は、今後の事業構造改善への期待につながる可能性があります。

9036|東部ネット

1231.0

▼ -0.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東部ネットワーク株式会社は、2026年5月12日付で「(訂正)連結業績予想の修正および中期経営計画の最終年度目標の修正 並びに期末配当予想の修正(増配)に関するお知らせ」を公表しました。

- この訂正は、同日に公表された「連結業績予想の修正および中期経営計画の最終年度目標の修正並びに期末配当予想の修正(増配)に関するお知らせ」の記載内容に一部誤りがあったためです。

- 訂正箇所は「2026年3月期通期連結業績予想の修正」における対象期間の記載であり、「2025年4月1日~2025年9月30日」とされていた部分が「2025年4月1日~2026年3月31日」に修正されました。

🤖 AI考察

今回の訂正は、連結業績予想の対象期間に関する誤記を修正するものであり、実質的な業績予想や計画内容の変更を示すものではないと考えられます。投資家にとっては、企業がIR情報の正確性に対し意識を払っている姿勢を示すものと捉えられるかもしれません。

3948|光ビジネス

940.0

▼ -20.41%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の売上高は1,916百万円(前年同四半期比12.6%増)を記録しました。

- 同期間の営業利益は189百万円(前年同四半期は営業損失51百万円)、経常利益は198百万円(前年同四半期比3310.5%増)、四半期純利益は134百万円(前年同四半期は四半期純損失3百万円)となり、それぞれ黒字転換または大幅増益となりました。

- 事業セグメント別では、DPPが1,098百万円(前年同四半期比17.9%増)、WEBが62百万円(前年同四半期比28.9%増)、印刷関連が637百万円(前年同四半期比4.8%増)、BPOが117百万円(前年同四半期比4.3%増)の売上高を計上しました。

- 2026年12月期の通期業績予想及び年間配当予想(50.00円)は、2026年2月10日に公表された内容から修正されていません。

- 当第1四半期会計期間末の自己資本比率は77.8%でした。

🤖 AI考察

前年同四半期に赤字であった営業利益と四半期純利益が今期は大幅な黒字に転換しており、業績の改善が注目されます。デジタル化が進む業界環境において、DPPやWEBといったデジタル関連事業の増収が全体の売上成長に貢献していると見られます。通期業績予想が据え置かれていることから、会社側は第1四半期の好調を織り込み済み、または保守的な見方をしている可能性も考えられます。

4819|デジタルガレージ

2683.0

▲ +3.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社デジタルガレージは、2026年5月12日開催の取締役会で、Kamgras 1株式会社(EQT関連会社)との間で、株式会社カカクコム株券等に対する公開買付けへの不応募等に関する契約を締結することを決議し、同日付で締結しました。

- 当社は、公開買付けに所有するカカクコム株式の全てを応募せず、本取引完了後、再出資対象会社(公開買付者の完全親会社)の議決権所有割合約20%に相当する株式を継続保有し、再出資対象会社は当社の持分法適用会社となる予定です。

- 本取引が実施された場合、当社は関係会社株式売却益(連結決算)及び特別利益(個別決算)を計上する見込みですが、具体的な金額は明示されていません。

- 本自己株式取得価格は2,439円、本公開買付価格は3,000円であり、自己株式取得価格は公開買付けに応じた場合の手取り額と実質的に同等となるよう設定されています。

- 本再出資における再出資対象会社の普通株式1株当たりの対価を決定する前提となるカカクコム株式の評価は、公開買付価格と同一の3,000円とする予定です。

🤖 AI考察

- デジタルガレージがカカクコムの非公開化取引において、保有株式を公開買付けに応募せず、再編後の新会社に再出資する形式を選択したことは、カカクコムとの戦略的な資本関係を維持しつつ、企業価値向上を目指す意図が示唆されます。