📌 本日のピックアップ

本日は135件のIR情報をお届けします。中でもG-リネットジャパン(3556)、P-ディープラス(567A)、MDM(7600)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 3556|G-リネットジャパン

- 567A|P-ディープラス

- 7600|MDM

- 4436|G-ミンカブ

- 2815|アリアケ

- 4061|デンカ

- 6963|ローム

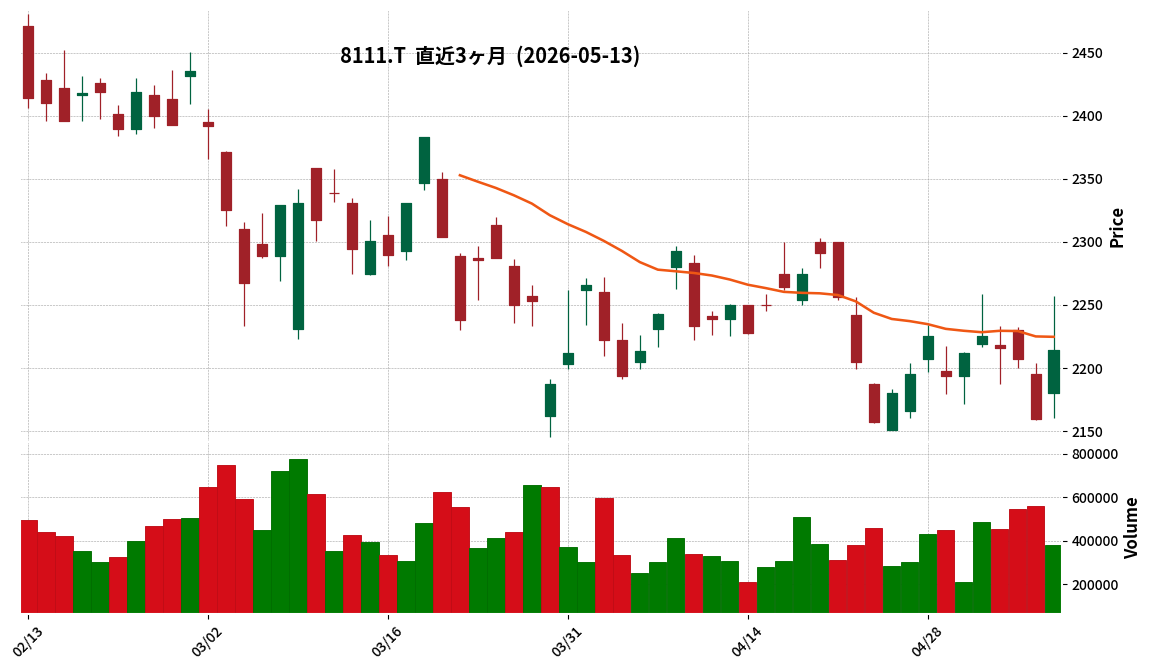

- 8111|ゴルドウイン

- 9005|東急

- 9698|クレオ

- 5076|インフロニアHD

- 5393|ニチアス

- 3040|ソリトンシステムズ

- 3197|すかいらーくHD

- 3968|セグエ

- 4205|日ゼオン

- 4680|ラウンドワン

- 6417|SANKYO

- 6638|Mimaki

- 1802|大林組

- 3632|グリーHD

- 3682|エンカレッジ

- 3773|G-AMI

- 3979|G-うるる

- 4172|Hiクラテス

- 4595|ミズホメディー

- 6059|ウチヤマHD

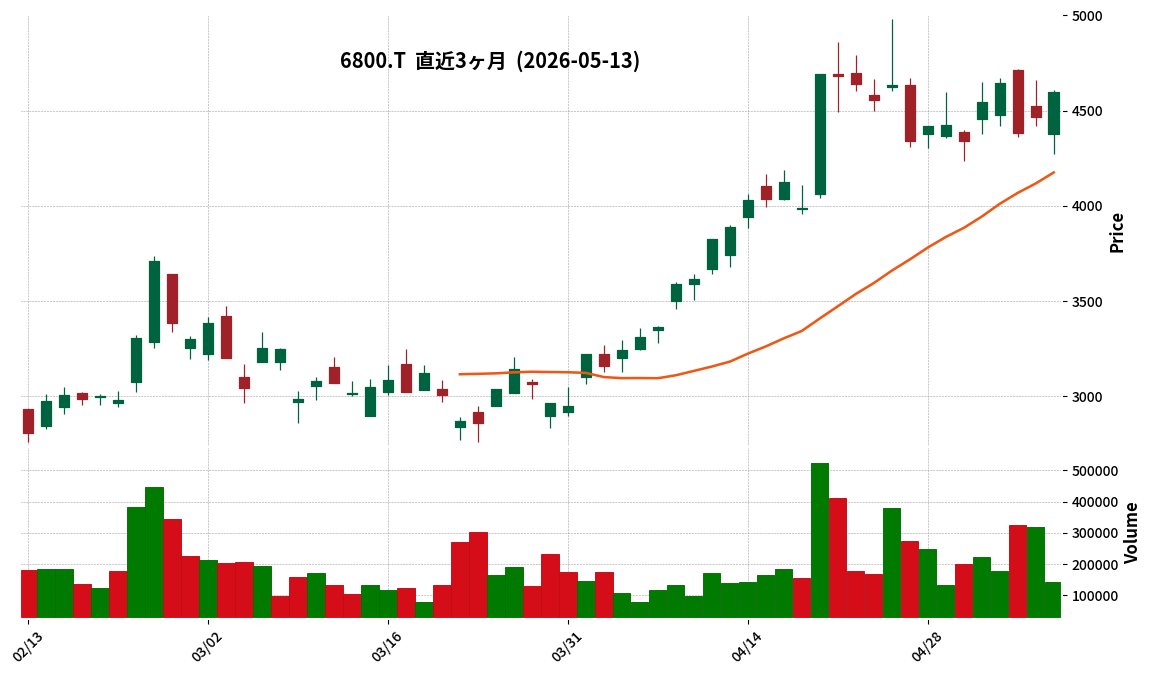

- 6800|ヨコオ

- 7561|ハークスレイ

- 7864|フジシール

- 1711|SDSHD

- 194A|G-WOLVES

- 1982|日比谷設

- 3402|東レ

- 6269|三井海洋

- 8075|神鋼商

- 3405|クラレ

- 4005|住友化

- 4114|日触媒

- 4183|三井化学

- 4367|広栄化学

- 4506|住友ファーマ

- 4792|山田コンサル

- 7276|小糸製

- 8032|紙パル商

- 9438|エムティーアイ

- 9904|ベリテ

- 9956|バローHD

- 1795|マサル

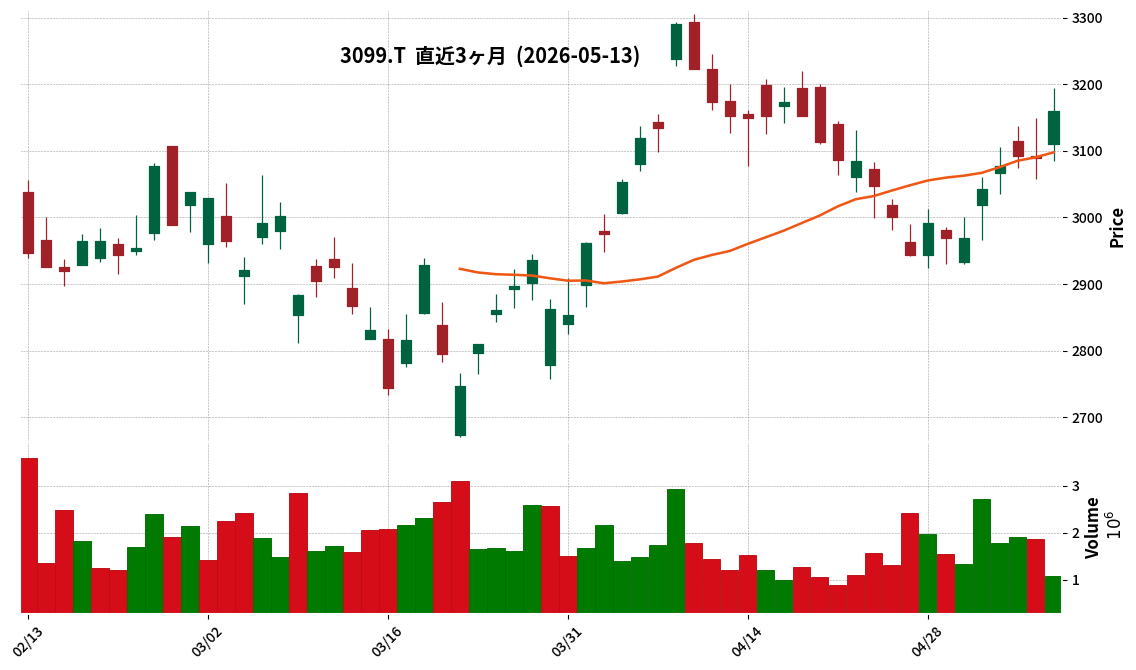

- 3099|ミツコシイセタン

- 4188|三菱ケミカルグループ

- 8560|宮崎太銀

- 9428|クロップス

- 8594|中道リース

- 1662|石油資源

- 2587|サントリーBF

- 3032|ゴルフ・ドゥ

- 3723|G-ファルコム

- 4997|日農薬

- 5962|浅香工業

- 6342|太平製作所

- 8051|山善

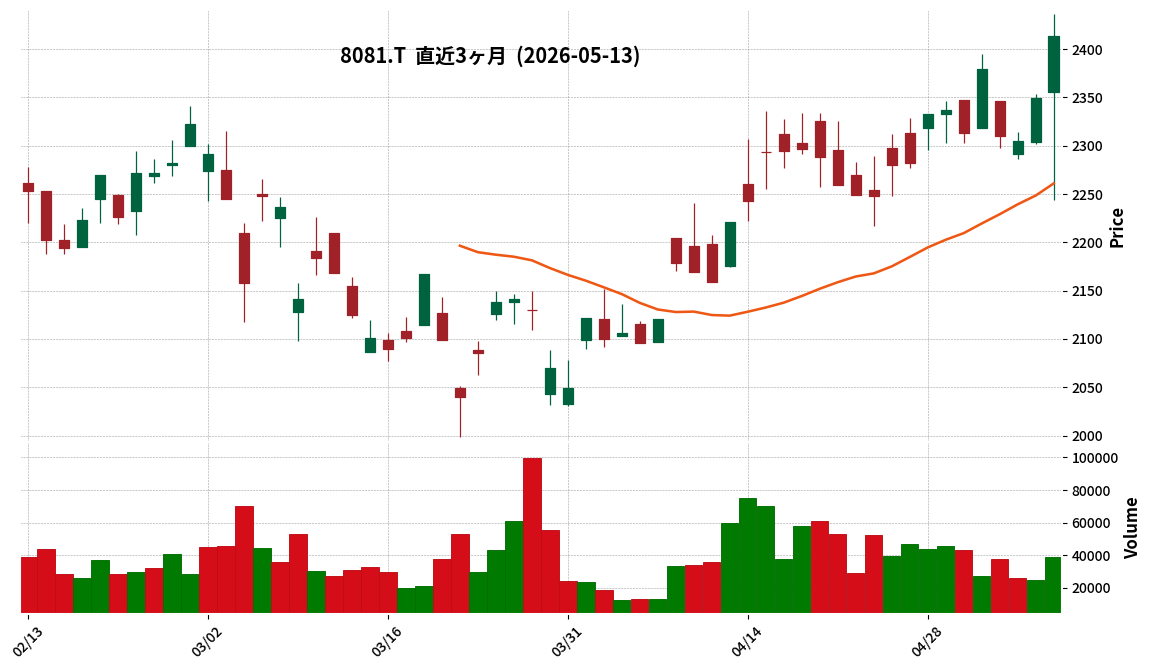

- 8081|カナデン

- 8129|東邦HD

- 9090|AZ-COM丸和HD

- 9643|中日興

- 6570|共和コーポレーション

- 1966|高田工業所

- 7337|ひろぎんHD

- 1788|三東工業

- 1951|エクシオグループ

- 2185|シイエム・シイ

- 2919|マルタイ

- 3131|シンデンハイテク

- 3947|ダイナパック

- 4072|電算システムHD

- 4471|三洋化成

- 5570|G-ジェノバ

- 5632|三菱製鋼

- 5974|中国工

- 6768|タムラ製

- 7611|ハイデ日高

- 9435|光通信

- 5997|協立エアテク

- 6497|ハマイ

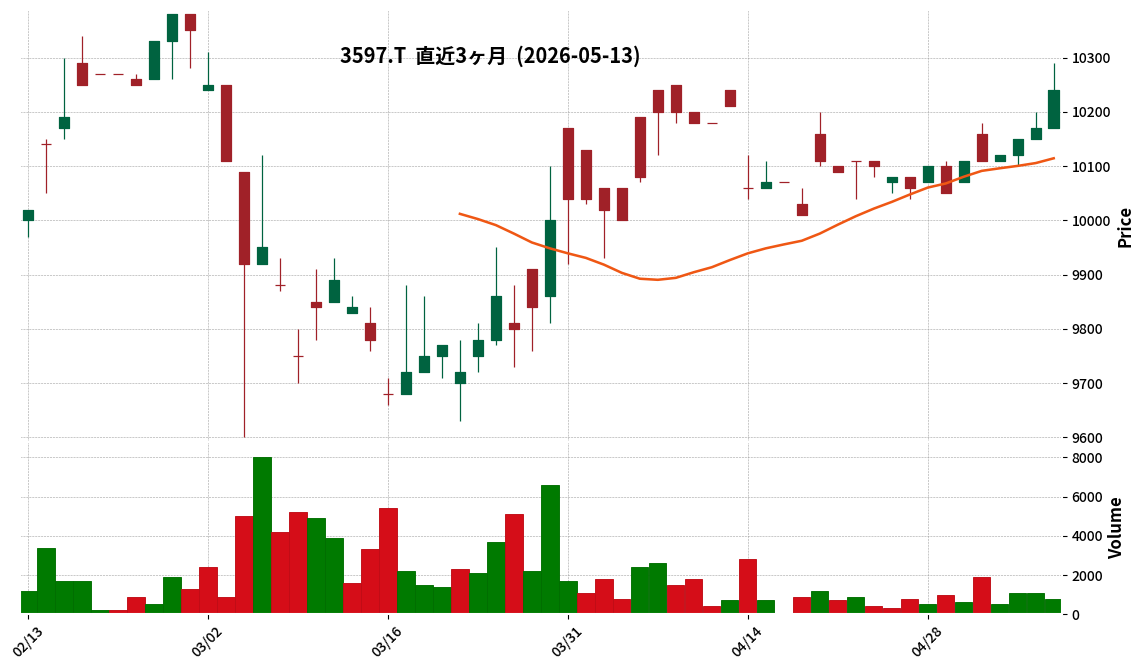

- 3597|自重堂

- 4488|G-AIinside

- 6645|オムロン

- 1605|INPEX

- 1799|第一建設

- 2124|JAC

- 2136|ヒップ

- 2385|G-総医研

- 2429|ワールドHD

- 2540|養命酒

- 268A|リガク

- 2820|やまみ

- 301A|P-インデックス

- 3088|マツキヨココカラ

- 3457|And Do HLD

- 2342|トランスジェニックG

- 7760|IMV

- 2984|ヤマイチ

- 3992|ニーズウェル

- 6339|新東工

- 4258|G-網屋

- 1518|三井松島HD

- 1663|K&Oエナジー

- 1793|大本組

- 2654|アスモ

- 2975|スター・マイカHD

- 3416|ピクスタ

- 3521|テルマー湯HD

- 3817|SRAHD

- 3848|データアプリ

- 3944|古林紙工

- 5301|東海カーボン

- 7305|新家工

- 9341|GENOVA

- 2180|サニーサイドアップ

- 3932|アカツキ

- 559A|梅乃宿酒造

- 2122|Iスペース

- 3205|ダイドー

- 3350|メタプラネット

- 3392|デリカフーズHD

- 3939|カナミックN

- 9888|UEX

- 1326|SPDRゴール

- 3775|ガイアックス

- 4568|第一三共

- 7031|G-インバウンド

- 7164|全国保証

- 7729|東精密

- 4417|G-グローバルセキュ

3556|G-リネットジャパン

954.0

▼ -0.73%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- リネットジャパングループ株式会社は、2026年5月13日開催の取締役会において、2026年9月期通期連結業績予想を再度上方修正すると発表しました。

- 今回の修正により、売上高は前回予想の160億円から162億円(1.3%増)、営業利益は13億円から17億円(30.8%増)、経常利益は13億円から17億円(30.8%増)にそれぞれ引き上げられました。

- 親会社株主に帰属する当期純利益は、前回予想の9億円から12億円(33.3%増)に修正され、1株当たり当期純利益は61円59銭から82円13銭となりました。

- 修正の主な理由として、リサイクル事業におけるGIGA端末商戦で確度の高い案件を一部通期予想に織り込んだこと、および既存のBtoC回収の数量と販売単価がともに上振れたことが挙げられています。

- この修正は、2026年2月9日に発表された前回の上方修正に続くもので、対象期間は2025年10月1日から2026年9月30日です。

🤖 AI考察

今回の上方修正は、前回の上方修正から短期間で再度発表されており、企業の事業環境の好転を示唆する可能性があります。特に、売上高の伸び以上に営業利益、経常利益、親会社株主に帰属する当期純利益が大幅に上方修正されている点は、収益構造の改善や効率化が進んでいるという見方もできます。リサイクル事業におけるGIGA端末商戦の確度向上とBtoC回収の堅調さが、今後の業績を占う上で注目されるポイントと考えられます。

567A|P-ディープラス

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ディープラス株式会社は、2026年5月13日に東京証券取引所TOKYO PRO Marketに上場しました。

- 2026年11月期の業績予想では、売上高11,000百万円(前期比18.8%増)、営業利益548百万円(同195.0%増)、経常利益501百万円(同232.9%増)、当期純利益328百万円(同256.8%増)を見込んでいます。

- 直前期である2025年11月期の実績は、売上高9,258百万円、営業利益186百万円、経常利益150百万円、当期純利益92百万円でした。

- 同社はカーリース事業を単一セグメントとしており、東海エリアでの収益維持と関西圏への進出加速を成長戦略としています。

- 2026年2月5日付で普通株式1株につき5,000株の株式分割を実施しています。

🤖 AI考察

- TOKYO PRO Marketへの上場は、企業としての信頼性向上や将来的な資金調達機会の拡大につながる可能性があります。

- 2026年11月期の業績予想では、売上高・各利益が前期比で大幅な成長を見込んでおり、事業の拡大フェーズにあることが伺えます。

- 特に個人向けオートリース市場は今後も増加が見込まれるとされており、同社の成長戦略と市場動向の整合性が注目されると考えられます。

7600|MDM

446.0

▼ -4.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期通期連結売上高は239億17百万円となり、前年同期比4.8%の減少を記録しました。

- 連結営業利益は5億74百万円(前年同期比63.1%減)、連結経常利益は5億34百万円(前年同期比64.1%減)となりました。

- 親会社株主に帰属する当期純利益は2億63百万円を計上し、前期の4億61百万円の損失から黒字に転換しました。

- 営業利益の主な減少要因は、売上高減少による粗利縮小(△12.0億円)と製造原価悪化(△2.6億円)であり、販管費抑制(+4.3億円)があったものの減益影響を吸収しきれませんでした。

- 日本国内売上高は131億9百万円(前年同期比3.8%減)で、人工関節では報道事案の影響により獲得症例数が減少しました。米国売上高は108億7百万円(前年同期比5.9%減、USドルベースで71.5百万ドル、5.0%減)で、人工膝関節製品の供給制約が影響した一方で、人工股関節の新製品が成長しました。

🤖 AI考察

* 減収減益となった一方で、親会社株主に帰属する当期純利益が前期の赤字から黒字に転換した点は、経営の特定の側面で改善が見られる可能性を示唆していると考えられます。

* 日本市場における報道事案や米国市場における製品供給制約が売上高および粗利に影響を与えたことが報告されており、これらの外部要因への対応が今後の業績を左右する可能性があります。

* 販管費の抑制努力が見られる中、売上原価の悪化が利益を圧迫したとの分析は、サプライチェーンや製造プロセスの効率化が今後の収益性改善の鍵となることを示唆しているかもしれません。

Disclaimer: This article is for informational purposes only and does not constitute investment advice.

4436|G-ミンカブ

432.0

▼ -0.92%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ミンカブは業績予想の修正を発表しました。

- 親会社株主に帰属する当期純利益には、事業ポートフォリオ見直しやAI活用による事業展開を踏まえた、繰延税金資産の回収可能性見直しの結果が反映されています。

- 2026年7月に本社を移転することを最終的に決定しました。

- これに伴い、2026年3月期第4四半期連結会計期間において、既存本社オフィス関連固定資産の加速度償却費として31百万円を営業費用に計上します。

- また、現行オフィスの原状復帰費用、新旧オフィスの重複期間賃料、その他移転関連費用引当として123百万円を特別損失として計上します。

🤖 AI考察

業績予想の上方修正は企業業績へのポジティブな見通しを示唆していると考えられますが、具体的な修正数値は別途確認が必要です。一方、本社移転に伴う特別損失の計上は一時的な費用増となりますが、将来的な費用効率化を目的とした戦略的な動きと捉えることもできるでしょう。当期純利益に影響する繰延税金資産の見直しは、企業の収益基盤に対する評価の変更を示唆する可能性があります。

2815|アリアケ

5510.0

▲ +3.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アリアケは2026年3月期の連結決算を発表し、売上高は66,957百万円(前期比2.4%増)、営業利益は11,782百万円(同6.0%増)、親会社株主に帰属する当期純利益は9,458百万円(同15.3%増)となりました。

- 1株当たり当期純利益は296円96銭でした。

- 2026年3月期の年間配当金は、期末配当120円00銭を含め、合計180円00銭(前期比50円増)となりました。

- 2027年3月期の連結業績予想として、売上高69,232百万円(前期比3.4%増)、営業利益11,251百万円(同4.5%減)、親会社株主に帰属する当期純利益9,548百万円(同1.0%増)を見込んでいます。

- 2027年3月期の年間配当金は300円00銭(中間配当60円00銭、期末配当240円00銭、うち記念配当120円00銭)を予想しており、配当性向は98.5%を見込みます。

🤖 AI考察

アリアケは2026年3月期に増収増益を達成しました。2027年3月期は売上高の増加を見込む一方で営業利益の減益予想である点、そして創業60周年記念配当を含む大幅な増配予想が注目されます。これは株主還元への意欲を示すものと捉えられます。

4061|デンカ

4101.0

▼ -6.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- デンカ株式会社は、2026年3月期の連結決算において、売上高384,247百万円(前年同期比4.0%減)を計上しました。

- 営業利益は26,225百万円(前年同期比82.0%増)、経常利益は19,295百万円(前年同期比153.1%増)と大幅な増益を達成しました。

- 親会社株主に帰属する当期純利益は15,695百万円となり、前年同期の△12,300百万円の損失から黒字に転換しました。

- 2027年3月期の連結業績予想では、売上高450,000百万円(前年同期比17.1%増)、営業利益30,000百万円(前年同期比14.4%増)、経常利益20,000百万円(前年同期比3.7%増)、親会社株主に帰属する当期純利益16,000百万円(前年同期比1.9%増)を見込んでいます。

- 年間配当金は、2026年3月期実績および2027年3月期予想ともに100.00円です。

🤖 AI考察

2026年3月期は、売上高が減少したものの、営業利益、経常利益、純利益が大幅に改善し、黒字転換を果たしたことが注目されます。これは、電子・先端プロダクツ部門の販売数量増加や、米国子会社の製造設備暫定停止によるエラストマー・インフラソリューション部門の収益性改善などが寄与したと考えられます。2027年3月期の業績予想も増収増益を見込んでおり、各事業における取り組みの進展が期待される状況と見ることができます。

6963|ローム

3909.0

▼ -1.46%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ロームは2025年度通期において、売上高4,811億円(前年同期比7.3%増)、営業利益108億円(同黒字転換)を計上しましたが、純利益は▲1,584億円の赤字となりました。

- 2025年度の純損失は、主にSiC事業の固定資産に係る1,632億円の減損損失計上が要因です。これはBEV市場の成長鈍化、先行投資、中国製SiCデバイスの台頭、SiC基板外販ビジネスの縮小を背景としています。

- 2026年度通期計画では、売上高5,100億円(前年同期比6.0%増)、営業利益300億円(同176.1%増)、純利益290億円を見込んでいます。

- 2026年度の営業利益と純利益の大幅な改善は、2025年度に計上された減損損失の影響による償却費の大幅な減少が主な要因です。

- 東芝D&Sの半導体事業との統合に向けたデューデリジェンスを開始し、三菱電機パワーデバイス事業との統合についても協議を継続中です。

🤖 AI考察

ロームの2025年度決算は、売上高は増加したものの、SiC事業における大規模な減損損失計上により最終赤字となりました。しかし、この減損損失の影響で償却費が減少する見込みの2026年度は、営業利益と純利益が大幅に改善し、黒字転換が計画されています。これは、SiC事業の先行投資戦略の見直しと、市場環境の変化への適応を図る姿勢を示唆していると見られます。

8111|ゴルドウイン

2214.0

▲ +2.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結決算において、売上高は前期比3.9%増の1,375億1,600万円を記録しました。

- 営業利益は前期比18.0%増の258億5,900万円、経常利益は前期比10.1%増の339億400万円となりました。

- 親会社株主に帰属する当期純利益は240億9,400万円で、前期比1.4%減少しました。

- 2025年10月1日を効力発生日として、普通株式1株につき3株の株式分割を実施しました。

- 2027年3月期の連結業績予想では、売上高1,454億円(前年同期比5.7%増)、営業利益261億円(同0.9%増)、親会社株主に帰属する当期純利益256億円(同6.3%増)を見込んでいます。

🤖 AI考察

2026年3月期は売上高および営業利益、経常利益が増加しましたが、親会社株主に帰属する当期純利益はわずかに減少しました。2025年10月には1株3分割の株式分割が実施されており、これが1株当たり指標や今後の配当政策に影響を与える可能性も考えられます。2027年3月期に向けては増収増益の業績予想が示されており、事業の継続的な成長が期待される状況です。

9005|東急

1663.5

▲ +3.23%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東急株式会社は、2026年5月13日に2026年3月期決算説明会資料を公開した。

- 2025年度の連結営業収益は1兆861億円となり、対前年比3.0%(311億円)の増収を達成した。

- 2025年度の連結営業利益は1,031億円で、対前年比0.3%(2億円)の減益となり、前年並みで推移した。これは不動産販売業において前年度に大型物件の販売があったことの反動が影響した。

- 2025年度の親会社株主に帰属する当期純利益は870億円で、対前年比9.3%(73億円)の増益となった。これは東急リアル・エステート投資法人の投資口追加取得に伴う負ののれん相当額の計上および持分法投資利益の増加が主な要因である。

- 2026年度の連結業績予想として、営業収益は1兆1,400億円(対前年比5.0%増)、営業利益は1,100億円(対前年比6.6%増)を計画している。

🤖 AI考察

2025年度は、ホテル・リゾート事業などが増収に貢献する一方で、不動産販売業の反動が営業利益の伸びを抑える形となりました。しかしながら、当期純利益は負ののれん計上や持分法投資利益の増加により改善していることから、財務戦略の成果が表れていると見られます。2026年度の増収増益予想は、各事業の好調な事業環境が継続するとの見通しに基づいていると考えられます。

9698|クレオ

1212.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社クレオは2026年5月13日に2026年3月期決算説明会資料を発表しました。

- 2026年3月期の連結売上高は14,569百万円(前期比+0.3%)、連結営業利益は1,194百万円(前期比+5.7%)、親会社株主に帰属する当期純利益は807百万円(前期比+15.9%)を計上しました。

- ソリューションサービス事業は売上高5,342百万円(前期比+5.6%)、セグメント利益1,019百万円(前期比+12.8%)を達成し、ストックサービス等が堅調に推移しました。

- 2027年3月期の連結業績予想では、売上高15,100百万円(前期比+3.6%)、営業利益1,240百万円(前期比+3.8%)、親会社株主に帰属する当期純利益820百万円(前期比+1.5%)と、営業利益、経常利益、当期純利益の過去最高益再更新を計画しています。

- 2027年3月期の1株あたり配当金は56.00円(前期比+1.00円)を予想しており、過去最高を目標としています。

🤖 AI考察

- 2026年3月期の実績は増収増益を達成し、特にソリューションサービス事業のストックビジネスが業績を牽引したことが注目されます。

- 2027年3月期に向けても過去最高益の更新を計画しており、AI活用サービスへの投資強化が今後の成長ドライバーとなる可能性を示唆していると考えられます。

- 一方で、受託開発事業やサポートサービス事業では一部減収減益の要因も見られ、セグメントごとの動向を継続的に観察することが重要です。

5076|インフロニアHD

2377.5

▼ -0.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- インフロニア・ホールディングスは、2026年3月期(連結)の決算を発表しました。

- 当期の連結業績は、売上高が1兆1,248億7,800万円(前期比32.7%増)、親会社の所有者に帰属する当期利益は765億7,300万円(前期比136.2%増)となりました。事業利益は841億3,400万円(前期比73.3%増)、税引前利益は1,072億4,500万円(前期比115.5%増)です。

- 2026年3月期の年間配当金(普通株式)は、中間配当30.00円、期末配当90.00円の合計120.00円に決定しました。前期の年間配当は60.00円でした。

- 2027年3月期の連結業績予想は、売上高1兆3,660億円(前期比21.4%増)、親会社の所有者に帰属する当期利益600億円(前期比21.6%減)としています。年間配当金(普通株式)は100.00円を予想しています。

- 当期中に三井住友建設株式会社を含む22社が連結子会社となりました。

🤖 AI考察

当期決算では、売上高および各利益が前期比で大幅に増加しており、特に親会社の所有者に帰属する当期利益が100%を超える増益を達成しました。この業績には、三井住友建設株式会社の連結子会社化が大きく影響していると考えられます。来期の業績予想では、売上高は引き続き増加する見込みですが、利益は減益予想となっており、事業ポートフォリオの変化や戦略的な先行投資の動向が今後の注目点となりそうです。

5393|ニチアス

3628.0

▼ -4.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算は、売上高2,519億円(前期比1.8%減)、営業利益370億円(同6.8%減)、経常利益394億円(同5.6%減)、親会社株主に帰属する当期純利益316億円(同1.4%減)を計上しました。

- セグメント別では、自動車部品の営業利益が53億円(前期比17.0%増)、建材の営業利益が27億円(同91.8%増)と収益改善が進展しました。一方、高機能製品(半導体関連製品)は売上高391億円(同12.3%減)、営業利益69億円(同32.5%減)でした。

- 2026年3月期の実効税率は、子会社関連の債権放棄確定に伴う法人税の減少およびNRI/インドネシアにおける繰延税金資産計上により、18.0%に軽減されました。

- 株主還元として、2026年3月期は年間配当金164円(17年連続増配)を実施し、DOE(自己資本配当率)5.1%、総還元性向58.1%となりました。

- 2027年3月期連結業績予想は、売上高2,700億円(前期比7.2%増)、営業利益450億円(同21.6%増)、経常利益450億円(同14.3%増)、親会社株主に帰属する当期純利益320億円(同1.2%増)と発表されました。この予想には新基幹システム構築費用25億円が含まれており、半導体市況の回復を追い風に過去最高業績を見込んでいます。

🤖 AI考察

2026年3月期は減収減益ながらも、自動車部品および建材セグメントが収益改善に貢献し、特別損益や税負担軽減が最終利益に影響を与えたと考えられます。2027年3月期の業績予想では、半導体関連製品の市況回復を背景に過去最高益を見込んでいるものの、新基幹システム構築に伴う費用も利益計画に含まれており、その影響を注視する見方もあります。連続増配を継続するなど、積極的な株主還元策も投資家の注目を集める可能性があるでしょう。

3040|ソリトンシステムズ

1939.0

▲ +1.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ソリトンシステムズの2026年12月期第1四半期(2026年1月1日~3月31日)連結決算は、売上高が5,165百万円(前年同期比12.7%増)、営業利益が908百万円(同53.2%増)、経常利益が949百万円(同79.7%増)、親会社株主に帰属する四半期純利益が685百万円(同71.1%増)となりました。

- セグメント別では、ITセキュリティ事業の売上高は4,850百万円(前年同期比12.6%増)、セグメント利益は1,169百万円(同45.2%増)を計上しました。「NetAttest EPS」の販売好調やIIJ、NECとのアライアンス進展が報告されています。

- 映像コミュニケーション事業の売上高は267百万円(前年同期比18.1%増)でしたが、セグメント損失は60百万円(前年同期は損失36百万円)となりました。「Smart-telecasterシリーズ」は堅調も、サーバー価格上昇等が影響しました。

- 2026年12月期の通期連結業績予想は、売上高21,200百万円、営業利益3,150百万円、経常利益3,200百万円、親会社株主に帰属する当期純利益2,350百万円で、直近の公表予想から修正はありません。

- 2026年12月期の年間配当金予想は、中間配当30.00円、期末配当30.00円の合計60.00円で、前年の54.00円から増配予想となっています。

🤖 AI考察

第1四半期の連結業績は、売上高、各利益項目において前年同期を大幅に上回る結果となりました。特にITセキュリティ事業が好調に推移し、全体の収益性向上に寄与したと考えられます。通期業績予想は据え置かれているため、今後の進捗率や事業環境の動向が注目されるでしょう。

3197|すかいらーくHD

3119.0

▲ +2.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算において、売上収益は1,212億63百万円(前年同期比8.6%増)となりました。

- 親会社の所有者に帰属する四半期利益は55億24百万円となり、前年同期比で27.0%増加しました。

- 事業利益は90億89百万円(前年同期比10.6%増)、営業利益は89億10百万円(前年同期比17.0%増)を記録しました。

- 既存店売上高は前年同期比106.0%となり、当第1四半期連結累計期間中に新規出店5店舗、業態転換14店舗、店舗改装50店舗を実施しました。

- 2026年12月期通期の連結業績予想および年間配当予想(期末16.00円、合計26.00円)について、直近公表されている内容からの修正はありません。

🤖 AI考察

すかいらーくHDの2026年12月期第1四半期決算は、売上収益だけでなく、事業利益、営業利益、親会社の所有者に帰属する四半期利益のいずれも前年同期比で二桁増益を達成しました。これは、既存店売上高の堅調な伸びや、店舗中心経営の深化、メニュー・プロモーション戦略の推進といった施策が寄与している可能性が示唆されます。通期の業績予想および配当予想が据え置かれている点も、今後の事業展開を評価する上で注目される可能性があります。

3968|セグエ

547.0

▲ +1.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- セグエの2026年12月期第1四半期(2026年1月1日~2026年3月31日)連結業績は、売上高が9,184百万円(前年同期比91.8%増)、営業利益が1,449百万円(同541.2%増)、経常利益が1,418百万円(同482.6%増)、親会社株主に帰属する四半期純利益が882百万円(同527.5%増)となりました。

- VADビジネスではGSS超大型案件の最終期分の売上を計上し、システムインテグレーションビジネスでは大手サービス業向け大型案件や大学・府省庁向け案件が寄与。自社開発ビジネスではRevoWorksの府省庁向け大型案件納入やストック型ビジネスの継続増収により、各事業で増収増益を達成しました。

- 当第1四半期連結会計期間末の総資産は23,095百万円、純資産は7,400百万円、自己資本比率は30.8%となり、前連結会計年度末からそれぞれ増加しました。

- 2026年12月期の連結業績予想(通期)は、売上高30,000百万円(前期比19.6%増)、営業利益2,300百万円(同24.0%増)で、2026年2月13日に公表された内容から修正はありません。

- 2026年12月期(予想)の年間配当金は18.00円(中間9.00円、期末9.00円)で、直近公表されている配当予想からの修正はありません。

🤖 AI考察

第1四半期の売上高および各利益が前年同期比で大幅な増加を記録したことは、特にVADビジネスでの大型案件の寄与や自社開発ビジネスの堅調な成長が背景にあると考えられます。通期業績予想が据え置かれていることから、会社側は第1四半期の好調を計画範囲内と見ている可能性があります。資産状況の改善と自己資本比率の上昇は、財務基盤の強化を示すものとして注目されるかもしれません。

4205|日ゼオン

2026.0

▲ +1.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本ゼオンは、2026年3月31日を基準日とする剰余金の配当について、1株当たり40円の期末配当を決定した。

- この決定額は、直近の配当予想(2025年4月25日公表)の36円、および前期実績(2025年3月期)の35円から増額となる。

- これにより、2026年3月期の年間配当金は中間配当金36円と合わせて1株当たり76円となり、前期実績の年間配当金70円と比較して6円の増配となる。

- 配当金総額は7,707百万円とされており、前期実績の6,954百万円から増加する。

- 配当の効力発生日は2026年6月29日であり、配当原資は利益剰余金である。

🤖 AI考察

同社は「自己資本配当率(DOE)4%以上」を配当方針として掲げており、今回の増配は通期業績や財務状況を総合的に勘案した結果と考えられます。直近の配当予想を上回る増額は、株主還元への積極的な姿勢を示すものと捉えることができます。また、前期からの継続的な配当額の増加は、安定的な株主還元を目指す同社の方針の一環であると言えるでしょう。

4680|ラウンドワン

874.8

▲ +1.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、売上収益は189,548百万円(前期比7.1%増)、営業利益は28,773百万円(前期比9.7%増)、親会社の所有者に帰属する当期利益は16,621百万円(前期比7.9%増)となりました。

- 年間配当金は2026年3月期実績で18.00円(前期実績16.00円)と発表され、配当金総額は4,727百万円です。

- 2027年3月期の連結業績予想では、売上収益219,090百万円(前期比15.6%増)、営業利益33,050百万円(前期比14.9%増)、親会社の所有者に帰属する当期利益18,260百万円(前期比9.9%増)を見込んでいます。

- 2026年3月期におけるEBITDAは72,049百万円、調整後EBITDAは73,490百万円と開示されました。

- 日本で2025年12月に仙台泉店、米国で2025年12月にウィローブルック店、2026年2月にメンロパーク店、中国で2025年4月に深圳福田IN城市広場店を出店したことが報告されています。

🤖 AI考察

ラウンドワンの2026年3月期決算は増収増益を達成し、2027年3月期の業績予想でも引き続き成長を見込んでいる点が注目されます。年間配当金が前期から増額されたことは、株主還元への積極的な姿勢を示すものと考察できます。国内外における新規店舗の出店や既存店での施策が、業績の好調に寄与している可能性が考えられます。

6417|SANKYO

1861.5

▲ +2.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社SANKYOは、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を2026年5月13日に発表しました。

- 連結経営成績では、売上高179,211百万円(前期比6.6%減)、営業利益62,484百万円(同15.1%減)、親会社株主に帰属する当期純利益46,752百万円(同13.4%減)となりました。

- 2026年3月期の年間配当金は90.00円(前期は100.00円)で、配当金総額は18,138百万円、連結配当性向は39.5%です。

- 連結財政状態では、2026年3月期末の総資産は287,458百万円、純資産は250,155百万円、自己資本比率は86.5%です。

- 2027年3月期の連結業績予想として、売上高174,000百万円(前期比2.9%減)、親会社株主に帰属する当期純利益40,000百万円(同14.4%減)、1株当たり当期純利益202.52円を見込んでいます。

🤖 AI考察

2026年3月期決算は売上高および各利益項目で前期比減益となりました。パチンコ機関連事業では4期連続トップシェアを獲得したものの、市場全体の動向が業績に影響を与えた可能性があります。2027年3月期の業績予想も減収減益が示されており、今後の市場環境や新機種投入戦略が注目されると考えられます。

6638|Mimaki

1767.0

▲ +0.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は83,725百万円(前期比0.3%減)となった。

- 同期間の連結営業利益は9,431百万円(前期比3.5%増)、親会社株主に帰属する当期純利益は6,741百万円(前期比9.5%増)を記録した。

- 2026年3月期末の連結自己資本比率は48.1%(前期末から5.8ポイント増)に改善した。

- 2026年3月期の年間配当金は1株当たり55.00円(前期比2.50円増)で、うち期末配当には記念配当5円00銭が含まれる。

- 2027年3月期の連結業績予想として、売上高91,000百万円(前期比8.7%増)、営業利益9,500百万円(前期比0.7%増)、親会社株主に帰属する当期純利益6,100百万円(前期比9.5%減)を見込んでいる。

🤖 AI考察

- 2026年3月期の実績は、売上高がわずかに減少した一方で、営業利益および親会社株主に帰属する当期純利益が増益を達成しており、収益性の改善傾向が示唆されていると考えられます。

- 期末の連結自己資本比率が大幅に改善し48.1%となった点は、財務基盤の強化として注目される可能性があります。

- 2027年3月期の業績予想では増収が見込まれるものの、親会社株主に帰属する当期純利益は前期比で減少する予測となっており、この利益水準の変化の背景が今後の分析において重要になるでしょう。

1802|大林組

3955.0

▲ +1.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社大林組は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は2兆5,862億58百万円(対前期比0.2%減)でした。

- 連結営業利益は1,946億78百万円(対前期比36.6%増)、連結経常利益は2,041億95百万円(対前期比34.1%増)、親会社株主に帰属する当期純利益は1,737億59百万円(対前期比19.5%増)でした。

- 2026年3月期の年間配当金は、前期の81.00円から88.00円に増額されました。

- 2027年3月期の連結業績予想は、売上高2兆9,450億円(対前期比13.9%増)、営業利益1,800億円(対前期比7.5%減)、経常利益1,830億円(対前期比10.4%減)、親会社株主に帰属する当期純利益1,570億円(対前期比9.6%減)とされています。年間配当金は94.00円が予想されています。

🤖 AI考察

2026年3月期は、売上高が微減であるものの、各利益項目で大幅な増益を達成しており、収益性の改善がうかがえる内容となっています。また、年間配当金も連続で増額されており、株主還元への意識が高いものと考えられます。2027年3月期の業績予想では増収減益を見込んでいるものの、配当金は引き続き増加する見通しであり、事業環境の変化と株主還元のバランスが注目される可能性があります。

3632|グリーHD

368.0

▲ +1.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間の売上高は38,444百万円(前年同期比10.9%減)、営業利益は2,420百万円(同34.7%減)でした。

- 同期間の親会社株主に帰属する四半期純利益は1,912百万円となり、前年同期比112.4%増を記録しました。

- 2026年6月期の期末配当予想は、21円50銭に修正され、直近の予想から変更されています。

- 2026年6月期の連結業績予想は、事業環境の短期的な変化が激しく、市況の影響を受ける投資事業の連結業績への影響が一定あるため、適正かつ合理的な数値の算出が困難であると判断され、開示が見送られました。

- セグメント別では、VTuber事業が売上高6,686百万円(前年同期比7.9%増)、営業利益892百万円(同60.6%増)と堅調に推移しました。

🤖 AI考察

連結売上高と営業利益が減少した一方で、経常利益が為替差益の増加により伸び、親会社株主に帰属する四半期純利益が大幅に増加している点は注目されます。また、事業環境の不確実性を理由に連結業績予想の開示を見送ったことは、今後の動向を注視する上で重要な要素と考えられます。一方で、期末配当予想の増額修正は、株主還元への姿勢を示していると見方もできます。

3682|エンカレッジ

637.0

▲ +0.95%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エンカレッジの2026年3月期(非連結)決算は、売上高が2,584百万円(前期比3.3%増)、営業利益が303百万円(同1.7%増)、経常利益が315百万円(同4.1%増)となりました。一方、当期純利益は212百万円(同△3.4%減)でした。

- 売上高の内訳では、ライセンス売上は計画を下回ったものの、コンサルティングサービス売上が前期比20.5%増、クラウドサービス売上が同39.7%増と伸長しました。保守サポートサービス売上は保守更新率96%を達成しました。

- 2026年3月期の年間配当金は26.00円(期末配当26.00円)で、前期の25.00円から増配となりました。2027年3月期の年間配当金は27.00円(期末配当予想27.00円)を見込んでいます。

- 2027年3月期の業績予想として、売上高2,800百万円(前期比8.3%増)、営業利益320百万円(同5.6%増)、経常利益326百万円(同3.5%増)、当期純利益223百万円(同5.2%増)を見込んでいます。

- 同社は、顧客の選定基準がクラウド提供へシフトする傾向に対応するため、特権ID管理製品「ESS AdminONE」のクラウド版「ESS AdminONE Cloud」を2026年4月より提供開始しました。

🤖 AI考察

2026年3月期決算では、売上高の成長が継続する一方で、当期純利益が減少した点が注目されます。これは、ライセンス売上が当初計画を下回ったことが影響している可能性が考えられますが、コンサルティングサービスやクラウドサービスが大幅に伸長しており、事業構造の変化を示唆しているとも見られます。2027年3月期には増収増益を見込んでおり、特にクラウド版製品の投入が今後の収益にどのように寄与するかが、投資家にとっての重要なポイントとなるでしょう。

3773|G-AMI

1051.0

▲ +1.94%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アドバンスト・メディア(G-AMI)の2026年3月期連結決算において、売上高は7,063百万円(前期比6.0%増)、経常利益は1,558百万円(前期比1.2%増)、親会社株主に帰属する当期純利益は1,739百万円(前期比23.5%増)となり、売上高、経常利益、親会社株主に帰属する当期純利益はいずれも過去最高を記録しました。

- 営業利益は1,440百万円で、前期比0.2%の減益となりました。

- 2026年3月期の期末配当金は1株当たり33.50円(普通配当31円00銭、記念配当2円50銭)に決定され、前期の27.50円から増額されました。

- 2027年3月期より国際会計基準(IFRS)を任意適用する方針を発表し、同期の連結業績予想として売上収益10,000百万円、親会社の所有者に帰属する当期利益1,100百万円などを開示しました。

- 2026年3月期の連結キャッシュ・フローでは、営業活動によるキャッシュ・フローは1,853百万円の収入、投資活動によるキャッシュ・フローは1,146百万円の収入を計上し、現金及び現金同等物の期末残高は5,489百万円となりました。

🤖 AI考察

2026年3月期決算では、売上高、経常利益、親会社株主に帰属する当期純利益が過去最高を更新しており、事業成長と収益性の向上がうかがえます。営業利益が微減した一方で、経常利益と純利益が増加している点は、営業外収益や特別利益が寄与したと考えられます。また、次期よりIFRSを任意適用する方針は、国際的な財務報告基準への準拠を目指す企業の姿勢を示すものと見られます。

3979|G-うるる

365.0

▲ +3.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社うるるの2026年3月期通期連結業績が、2026年2月13日に公表された前回発表予想を上回って着地しました。

- 売上高は7,751百万円となり、上場来10期連続で過去最高売上を更新しました。

- 親会社株主に帰属する当期純利益は737百万円となり、前回発表予想(550~600百万円)を22.9%~34.1%上回りました。

- 2026年3月31日を基準日とする期末配当予想について、1株当たり3.00円から4.00円への修正(1円増配)を発表しました。

- 連結業績における1株当たり当期純利益および1株当たり配当金は、2025年10月1日付で実施された普通株式1株につき4株の株式分割考慮後の金額です。

🤖 AI考察

連結業績が前回予想を上回って着地し、期末配当の増額を発表したことは、企業の堅調な事業成長と株主還元への積極的な姿勢を示すものと考えられます。主力のNJSS事業の成長に加え、全社的な収益構造の最適化やマーケティング投資の効率化が利益改善に寄与したという見方もあります。配当性向15%以上を目安とした累進配当を継続する基本方針は、長期的な株主にとって注目すべき点となりうるでしょう。

4172|Hiクラテス

2347.0

▲ +1.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Hiクラテス株式会社は、2026年5月13日に2026年9月期第2四半期(中間期)決算(非連結)を発表しました。

- 当中間期(2025年10月1日~2026年3月31日)の累計業績は、売上高1,279百万円(前年同期比3.4%増)、営業利益379百万円(同10.0%増)、経常利益424百万円(同3.3%増)、中間純利益281百万円(同1.4%増)となりました。

- 上記中間期の利益水準は、2026年2月13日付で発表された第2四半期業績予想の修正値をさらに上回り、過去最高を達成しました。

- 財政状態では、中間会計期間末の総資産は4,853百万円、純資産は4,361百万円、自己資本比率は89.9%となりました。

- 2026年9月期の通期業績予想は、売上高2,484百万円(対前期3.2%増)、営業利益562百万円(同2.3%増)、経常利益662百万円(同1.6%増)、当期純利益451百万円(同0.8%増)で、直近に公表されている予想からの修正はありません。

4595|ミズホメディー

1746.0

▲ +0.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の売上高は22億8百万円(前年同期比16.7%減)、営業利益は7億59百万円(同32.3%減)でした。

- 四半期純利益は6億1百万円(同22.6%減)、1株当たり四半期純利益は31円57銭となりました。

- 財政状態は、総資産209億34百万円、純資産183億33百万円、自己資本比率87.6%です。

- 2026年12月期の通期業績予想および年間配当予想(100円)は、直近公表されている内容から修正はありません。

- 経営成績の説明として、新型コロナウイルス検査薬全体の売上高が減少した一方、新型コロナウイルス・インフルエンザウイルス抗原同時検出キットの出荷数は増加したことが述べられています。

🤖 AI考察

第1四半期の業績は、売上高・各利益が前年同期比で二桁の減益となりましたが、これは新型コロナウイルス関連の検査需要が前年同時期よりも落ち着いたことと、遺伝子検査から抗原検査へのシフトが影響していると考えられます。一方で、インフルエンザとの同時検出キットの需要は増加しており、事業環境の変化への対応がうかがえます。通期の業績予想を据え置いている点から、同社は今後の製品展開や市場動向に対して一定の自信を持っているとも読み取れます。

6059|ウチヤマHD

356.0

▲ +1.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は295億77百万円(前期比1.6%増)、営業利益は5億51百万円(同164.6%増)、経常利益は8億51百万円(同50.6%増)を計上した。

- 親会社株主に帰属する当期純利益は2億96百万円(前期比85.6%減)となった。

- 2026年3月期の年間配当金は1株あたり10.00円(中間5.00円、期末5.00円)で、前期と同額とした。2027年3月期も1株あたり10.00円の年間配当を予想している。

- 2027年3月期の連結業績予想は、売上高300億84百万円(前期比1.7%増)、営業利益6億73百万円(同22.0%増)、親会社株主に帰属する当期純利益2億93百万円(同0.8%減)、1株当たり当期純利益15.15円を見込んでいる。

- 介護事業において、「排泄ケア専門士」「認知症ケアリーダー」「ケアクリエイター」の3種の社内認定資格を新たに開始し、「ランク2アップ」を設置した。

- 次世代型の介護研究ラボ「INOVELBASE」の推進に取り組んでいる。

🤖 AI考察

- 2026年3月期は、売上高が微増に留まる一方で営業利益が大幅な増益を達成しており、事業の効率化が進んだ可能性が考えられます。

- ただし、親会社株主に帰属する当期純利益は大幅な減益となっており、前年度の特別利益計上の反動など、特定の要因が影響している可能性があり、今後の詳細な要因分析が注目されます。

- 2027年3月期の業績予想では、売上高および営業利益の継続的な成長を見込むものの、当期純利益は前期並みの水準で推移する見通しであり、持続的な収益性向上への取り組みが継続されると見られます。

6800|ヨコオ

4600.0

▲ +3.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は90,090百万円(前期比8.7%増)を記録しました。

- 同期の連結営業利益は5,016百万円(同18.7%増)、経常利益は5,528百万円(同40.8%増)、親会社株主に帰属する当期純利益は3,886百万円(同74.4%増)となりました。

- 2026年3月期の年間配当金は1株当たり56.00円(中間25.00円、期末31.00円)でした。

- 2027年3月期の連結業績予想では、売上高97,000百万円(前期比7.7%増)、親会社株主に帰属する当期純利益4,500百万円(同15.8%増)を見込んでいます。

- 2027年3月期の年間配当金は1株当たり64.00円(中間32.00円、期末32.00円)を予想しています。

🤖 AI考察

ヨコオの2026年3月期決算は、売上高、各利益ともに大幅な増益を達成し、特に当期純利益は74.4%増と好調な推移を示しました。連結経営成績の概況によると、売上高は全セグメントでの増収、利益面ではCTCセグメントの大幅増益や為替差益が寄与したとされており、外部環境が業績に影響を与えたと考えられます。来期も増収増益を見込んでいることから、事業環境の継続的な改善や戦略的な取り組みの効果が期待される状況と捉えられます。

7561|ハークスレイ

658.0

▲ +1.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハークスレイの2026年3月期連結決算は、売上高が52,427百万円(前期比16.1%増)、営業利益が3,057百万円(同58.3%増)、経常利益が3,003百万円(同44.3%増)、親会社株主に帰属する当期純利益が1,483百万円(同23.2%増)となり、各利益項目で過去最高額を更新しました。

- セグメント別では、物流・食品加工事業の売上高が23,758百万円(同31.3%増)と大きく伸長しました。店舗アセット&ソリューション事業も売上高14,331百万円(同17.6%増)、営業利益2,228百万円(同28.4%増)と堅調に推移しています。

- 2026年3月期の年間配当金は1株当たり28.00円(中間14.00円、期末14.00円)で、前期の26.00円から増配となりました。

- 2027年3月期の連結業績予想は、売上高55,500百万円(前期比5.9%増)、営業利益2,800百万円(同8.4%減)、経常利益2,600百万円(同13.4%減)、親会社株主に帰属する当期純利益1,600百万円(同6.6%増)を見込んでいます。

- 2027年3月期の年間配当金は1株当たり30.00円(中間15.00円、期末15.00円)を予定しています。

🤖 AI考察

2026年3月期の連結業績は、売上高および各利益項目で過去最高を更新し、特に営業利益は大幅な増益となりました。これは、主要事業である物流・食品加工事業や店舗アセット&ソリューション事業の成長が貢献したと考えられます。一方、2027年3月期の業績予想では増収を見込むものの、営業利益と経常利益は減益予想となっており、これは成長投資や費用増加の影響がある可能性も考慮されるべき点かもしれません。年間配当は2期連続の増配予想となっており、株主還元への意識がうかがえます。

7864|フジシール

2498.0

▲ +0.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社フジシールインターナショナルは、2026年5月13日開催の取締役会において、配当方針の変更および2026年3月期の期末配当予想の修正を決議した。

- 配当方針の変更内容として、連結配当性向の目標を原則として30%とし、一過性または非定常的な要因により当期純利益が大きく変動する場合は当該影響を調整する項目を追加した。

- 2026年3月期の期末配当予想を、前回予想(2026年2月12日公表)の36円から10円増額の46円に修正した。

- この修正により、2026年3月期の年間配当予想は、前回予想の71円から10円増額の81円となる見込み。

- 配当方針変更の理由は、短期的・一時的な利益変動に左右されず、本業での収益力に基づく安定的かつ継続的な配当を行うためとしている。

🤖 AI考察

新しい配当方針は、企業の収益変動が大きくなる状況下で、一過性の要因を調整して安定的な配当水準を維持しようとする意図を示唆していると考えられます。DOE(株主資本配当率)の記述が方針から削除された点は、配当性向をより重視する姿勢への変化とも解釈できるかもしれません。今回の年間配当予想の増額は、安定性への志向と並行して、株主還元への積極的な姿勢を市場に示すものと見ることができます。

1711|SDSHD

255.0

▲ +1.19%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社SDSホールディングスは、2026年5月13日開催の取締役会で、現在35%の株式を保有する株式会社HARUMI TRUST(HT社)を完全子会社化することを決議した。

- 追加取得する株式数は650株、取得価額は普通株式650万円であり、これによりHT社の全株式(1,000株)を保有する。

- 本件は、当社代表取締役会長である𠮷野勝秀氏がHT社の65%の株式を保有していたため、関連当事者取引に該当し、コンプライアンス委員会で審議の上、決定された。

- HT社の事業内容には、再生可能エネルギー関連事業、不動産事業、投資業のほか、暗号資産(ビットコイン、イーサリアム等)の取得・保有・運用・管理、貴金属類の取得・保有・売買・運用・管理、金融商品取引業などが含まれる。

- SDSホールディングスは、M&A及び投資戦略をグループ内の投資事業会社として位置付け、暗号資産の取得はAIデータセンター事業における資金決済プロセス対応、マイノリティ投資及びエクイティ投資(M&A)は事業ポートフォリオの多様化と新たな収益機会創出を目的としている。

🤖 AI考察

SDSホールディングスが既存の持分法適用関連会社を完全子会社化することで、M&Aや投資戦略、特に暗号資産関連事業への関与を深める意向がうかがえます。AIデータセンター事業における資金決済プロセスへの暗号資産活用は、今後の事業展開の多様性を示すものと考えられます。代表取締役会長との関連当事者取引を適切に開示し、コンプライアンス委員会での審議を経て決定された点は、透明性確保への意識の表れと見ることもできるでしょう。

194A|G-WOLVES

1630.0

▲ +3.82%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間の売上高は4,318百万円(前年同期比13.6%増)、営業利益は674百万円(同43.6%増)、経常利益は687百万円(同34.7%増)でした。

- 親会社株主に帰属する四半期純利益は597百万円(前年同期比98.5%増)を記録しました。

- 当四半期連結累計期間において、飛鳥メディカル株式会社、株式会社See、カルテック株式会社の3社が新たに連結範囲に含まれました。

- 2026年6月期第3四半期末の自己資本比率は51.8%となり、2025年6月期末の44.9%から改善しました。

- LBOにかかる借入のリファイナンスが2025年12月に完了したことが報告されました。

🤖 AI考察

当四半期の業績は、売上高および各段階利益が前年同期比で大幅な伸びを示しており、特に親会社株主に帰属する四半期純利益の約2倍への増加は注目されます。これはM&Aによる事業規模拡大と既存事業の成長、さらにはグループ経営による効率化が収益に寄与した結果と考えられます。自己資本比率の改善やリファイナンス完了といった財務面での進展は、今後の事業展開における安定性を示唆している可能性があります。

1982|日比谷設

3260.0

▲ +2.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日比谷総合設備は、2026年3月期の剰余金の配当を決定した。基準日は2026年3月31日。

- 2026年3月期(株式分割後)の1株当たり期末配当金は50円、年間配当金は中間配当25円と合わせて75円となる。これは、2026年2月10日公表の配当予想と一致し、前期実績(2025年3月期)の年間50円(株式分割後換算)から実質的な増配となる。

- 2027年3月期(2026年4月1日~2027年3月31日)の配当予想として、中間・期末それぞれ55円(普通配当50円、記念配当5円)を発表。年間配当予想は110円となる見込み。

- 記念配当は、2026年7月に迎える創業60周年を記念して実施され、中間・期末それぞれ5円が上乗せされる。

- 上記配当金額は、2026年4月1日を効力発生日として実施された普通株式1株につき2株の株式分割後の金額で表記されている。

🤖 AI考察

今回の発表では、2026年3月期の年間配当金が株式分割後75円に決定し、前期比で実質的な増配となることが示されました。加えて、2027年3月期には創業60周年を記念した配当を含め、年間110円(株式分割後)の配当が予想されており、継続的な株主還元への強い姿勢が示されていると考えられます。特に記念配当の実施は、企業が節目を迎え、株主への感謝を示す取り組みとして注目される可能性があります。

3402|東レ

1161.0

▲ +1.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東レは2026年3月期連結決算を発表し、売上収益は前期比0.9%増の2兆5,851億円となった。

- 事業利益は前期比0.6%減の1,419億円、営業利益は前期比23.7%減の972億円を計上した。この営業利益の減少は、韓国子会社のバッテリーセパレータフィルム事業における減損損失計上等が主な要因とされている。

- 親会社の所有者に帰属する当期利益は前期比2.1%増の795億円となった。

- 年間配当金は2025年3月期の18.00円から、2026年3月期は20.00円(中間10.00円、期末10.00円)に増額された。

- 2027年3月期連結業績予想として、売上収益2兆8,300億円(前期比9.5%増)、事業利益1,600億円(同12.7%増)、親会社の所有者に帰属する当期利益900億円(同13.2%増)を見込んでいる。

🤖 AI考察

- 連結売上収益が微増する中で、営業利益が減損損失計上により減少した一方で、親会社の所有者に帰属する当期利益は増加を維持した点は注目されます。

- 持分法による投資損益が前期のマイナス23億5,100万円から、当期はプラス215億2,800万円へと大幅に改善したことが、最終利益の増加に寄与したと考えられます。

- 年間配当金が前期から増額され、さらに2027年3月期には記念配当を含む大幅な増配が予想されており、今後の株主還元策についても関心が集まる可能性があります。

6269|三井海洋

12720.0

▼ -2.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三井海洋開発株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。

- 同四半期の売上収益は1,077,078千米ドル(前年同期比23.4%増)、営業利益は122,741千米ドル(同63.2%増)となりました。

- 親会社の所有者に帰属する四半期利益は99,144千米ドル(同78.2%増)、基本的1株当たり四半期利益は1.45米ドルでした。

- 2026年12月期の通期連結業績予想は、売上収益4,600,000千米ドル(対前期0.4%増)、営業利益460,000千米ドル(同5.1%増)、親会社所有者帰属当期利益370,000千米ドル(同2.6%増)で据え置かれています。

- 当第1四半期連結累計期間における受注高は129,315千米ドル(前年同期比97.3%減)、受注残高は17,859,461千米ドル(前年末比3.9%減)でした。

🤖 AI考察

三井海洋開発の第1四半期は、既存FPSO建造プロジェクトの順調な進捗により売上収益及び各利益が大幅に増加したことが示されています。一方、新規受注高は前年同期と比較して大幅に減少しており、この点が今後の業績動向を評価する上で注視される可能性があります。通期の業績予想に変更がないことから、会社側は現状の進捗を織り込み済みと見ていると考えられます。

8075|神鋼商

2304.0

▼ -0.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 神鋼商事株式会社は、2026年3月期の連結決算において、売上高6,081億42百万円(前期比1.5%減)、営業利益115億77百万円(同12.4%減)、経常利益110億22百万円(同6.3%減)、親会社株主に帰属する当期純利益82億86百万円(同3.2%減)を計上しました。

- 2026年3月期末時点の連結財政状態は、総資産3,836億23百万円、純資産1,009億82百万円、自己資本比率25.8%でした。

- 2026年3月期の年間配当金は、株式分割(2025年4月1日付で1株を3株に分割)調整後で1株当たり106円00銭(中間53円00銭、期末53円00銭)となりました。

- 2027年3月期の連結業績予想は、売上高6,860億円(前期比12.8%増)、営業利益121億円(同4.5%増)、経常利益115億円(同4.3%増)、親会社株主に帰属する当期純利益90億円(同8.6%増)を見込んでいます。

- 2027年3月期の年間配当予想は、1株当たり130円00銭(中間65円00銭、期末65円00銭)であり、うち期末配当に記念配当13円00銭が含まれます。

🤖 AI考察

2026年3月期は減収減益で着地しましたが、これは世界経済の緩やかな減速基調や国内需要の力強さを欠く状況が影響したと見られます。一方で、2027年3月期の業績予想では売上高、各利益ともに増益を見込んでおり、事業環境の改善や取り組みの成果に期待が寄せられていると考えられます。配当金についても、2027年3月期に増配を計画しており、株主還元への姿勢も注目される点です。

3405|クラレ

1740.0

▲ +3.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- **2026年12月期 第1四半期 連結業績**: 売上高は200,913百万円(前年同期比3.1%増)を達成しましたが、営業利益は14,870百万円(同20.3%減)、経常利益は13,745百万円(同22.9%減)、親会社株主に帰属する四半期純利益は7,802百万円(同35.0%減)となりました。

- **通期連結業績予想**: 2026年12月期の通期連結業績予想は、売上高850,000百万円、営業利益70,000百万円、経常利益64,000百万円、親会社株主に帰属する当期純利益40,000百万円を据え置いています。

- **年間配当予想**: 2026年12月期の年間配当金(予想)は、中間32.00円、期末32.00円の合計64.00円で、直近公表値からの修正はありません。これには普通配当54円00銭と記念配当10円00銭が含まれます。

- **セグメント別状況**: ビニルアセテートセグメントは増収減益、イソプレンセグメントは増収増益、機能材料セグメントは増収増益、繊維セグメントは増収かつ営業損失から黒字転換しました。

- **業績予想の前提**: 中東情勢の悪化により合理的な見通しを立てることが困難であるため、現時点での連結業績予想は見直されていません。また、2026年3月23日に終了した自己株式取得の影響が「1株当たり当期純利益」に考慮されています。

🤖 AI考察

今回の決算では増収となったものの、主要な利益項目が前年同期比で二桁の減少を記録しました。これは、一部事業での操業度悪化や価格調整、中東情勢の不確実性が影響していると考えられます。一方で、通期業績予想は据え置かれており、下半期に向けて収益改善を見込んでいる可能性があります。中東情勢の見通しの難しさも言及されており、今後の動向が注目されます。

4005|住友化

548.8

▲ +4.85%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 住友化学株式会社は、広栄化学株式会社を株式交換により完全子会社化する契約を2026年5月13日に締結しました。

- 本株式交換は、住友化学を株式交換完全親会社、広栄化学を株式交換完全子会社とする簡易株式交換方式で実施されます。効力発生日は2026年8月1日(予定)であり、広栄化学は2026年7月30日(最終売買日2026年7月29日)に東京証券取引所スタンダード市場で上場廃止となる予定です。

- 住友化学は1951年に広栄化学へ資本参加し、1954年に連結子会社化。本日現在、住友化学は広栄化学株式の55.74%(2,731,400株)を所有しています。

- 完全子会社化の目的は、両社の技術力組み合わせによる発展、広栄化学のマルチプラントを活用した住友化学の高度化低分子CDMO事業の国内外での規模拡大、および両社一体運営による事業活動の迅速化・効率化としています。

- 広栄化学は、本株式交換における公正性を担保するため、2025年11月17日に特別委員会を設置しました。

🤖 AI考察

本件は、住友化学が長年連結子会社であった広栄化学を完全子会社化し、グループ経営の効率化とシナジー最大化を目指す動きと捉えられます。特に、広栄化学のマルチプラントを活用した住友化学の高度化低分子CDMO事業の強化は、今後の成長戦略における重要な施策の一つとなる可能性があります。広栄化学の一般株主は、住友化学の株式を受け取ることで、統合後のグループ全体の企業価値向上を享受する機会を得るものと考えられます。

4114|日触媒

2227.0

▲ +1.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社日本触媒は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上収益は3,998億9千8百万円(前年同期比2.3%減)、営業利益は175億3千万円(同8.0%減)、親会社の所有者に帰属する当期利益は167億6千4百万円(同3.6%減)となりました。

- 減収の主な要因は、販売数量増加があったものの、製品海外市況および原料価格の下落等による販売価格の下落です。減益の主な要因は、前年度の在庫評価差益が当期に差損へ転じたことや、製造固定費、販売費及び一般管理費が増加したこととされています。

- 2026年3月期の年間配当金は1株当たり113円(中間50円、期末63円)と発表されました。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想は、中東情勢の緊迫化による影響を合理的に算出することが困難であるため、現時点では未定としています。

🤖 AI考察

売上収益と利益の減少は、製品市況や原料価格変動、および在庫評価の影響が複合的に作用した結果と捉えられます。一方で、年間配当は前年同水準を維持しており、株主還元への意識がうかがえます。次期の業績予想が未定とされた点は、中東情勢の不確実性が企業業績に与える潜在的影響について、市場が注視する可能性があると考えられます。

4183|三井化学

1995.5

▲ +2.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三井化学は2026年3月期の連結決算を発表しました。売上収益は1兆6,687億5千4百万円(前年同期比△7.8%)、親会社所有者に帰属する当期利益は343億7千8百万円(前年同期比6.6%増)、コア営業利益は1,000億2千8百万円(前年同期比△0.9%)でした。

- 2026年3月期の基本的1株当たり当期利益は91円62銭でした。

- 2026年3月期の年間配当金は、株式分割を考慮しない場合、1株当たり150円00銭でした。

- 2027年3月期の連結業績予想として、売上収益1兆9,000億円(前年同期比13.9%増)、親会社所有者に帰属する当期利益450億円(前年同期比30.9%増)を見込んでいます。

- 2027年3月期の年間配当金予想は、株式分割後基準で1株当たり75円00銭です。

- 2026年1月1日付で普通株式1株につき2株の割合で株式分割を実施しています。

🤖 AI考察

2026年3月期の決算では、売上収益とコア営業利益が減少する一方で、親会社所有者に帰属する当期利益は増加しており、収益構造の変化や非経常項目などの影響が考えられます。また、2027年3月期の業績予想では、売上収益・利益ともに大幅な増益を見込んでいることから、今後の事業環境の回復や企業努力に期待が持たれる可能性があります。2026年1月1日に実施された株式分割は、1株当たりの投資金額を引き下げることで、投資家層の拡大に寄与する可能性も指摘されています。

4367|広栄化学

2217.0

▲ +2.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 広栄化学株式会社は、2026年3月期の決算において、売上高170億9百万円(前期比15.0%減)、営業利益3億64百万円(前期比35.6%減)、経常利益2億55百万円(前期比28.3%減)を計上しました。

- 当期純利益は、減損損失の計上により51億35百万円の損失(前期は2億88百万円の利益)となりました。

- 財政状態では、総資産が298億69百万円(前期末比53億49百万円減)、純資産が160億89百万円(前期末比55億26百万円減)となり、自己資本比率は前期末の61.4%から53.9%に減少しました。

- 年間配当金は、2026年3月期に80.00円(前期は100.00円)となりました。

- 当社は住友化学株式会社との株式交換を予定しており、2026年7月30日をもって上場廃止になる予定であるため、2027年3月期の業績予想および配当予想は公表されていません。

🤖 AI考察

当期は売上高が減少し、大幅な純損失を計上したことで、財務基盤への影響が注目されます。北米及び欧州向けの医農薬関連製品や光学材料製品の販売減少が売上高の主要な減要因と記述されており、特定の市場における需要変動が業績に大きく影響したと考えられます。また、住友化学との株式交換による上場廃止が発表されており、今後の企業としての形が変化する点が重要なポイントとなるでしょう。

4506|住友ファーマ

1566.5

▼ -2.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 住友ファーマは、2025年度(2026年3月期)の連結決算(コアベース)において、売上収益4,533億円(前年度比13.7%増)、コア営業利益1,059億円(同145.4%増)、親会社所有者に帰属する当期利益1,069億円(同352.2%増)を計上しました。

- 売上収益の増加は、北米における主要製品であるオルゴビクスおよびジェムテサの伸長、ならびに販売マイルストン収入等が主な要因です。

- 販売費および一般管理費ならびに研究開発費は、事業構造改善効果やアジア事業の一部譲渡、再生・細胞医薬事業の再編等により減少しました。

- 2026年度(2027年3月期)の連結業績予想(コアベース)では、売上収益5,400億円(前年度比19.1%増)、コア営業利益910億円(同14.1%減)、親会社所有者に帰属する当期利益770億円(同27.9%減)を見込んでいます。

- 2026年度より、連結セグメントを従来の地域別セグメント(日本/北米/アジア)から医薬品事業の単一セグメントへ変更すると発表しました。

🤖 AI考察

- 2025年度は、主力製品の売上伸長と事業構造改革の効果により、大幅な増益を達成しました。これは、過去の課題に対する抜本的な対応が一定の成果として表れたものと考えられます。

- 2026年度の業績予想では売上収益の継続的な増加を見込む一方で、コア営業利益は減少予想となっており、研究開発費の増加や前期に計上されたアジア事業譲渡益の剥落などが影響している可能性が考えられます。

- 同社は「Boost 2028」を掲げ、がん2品目の最速上市や次世代成長エンジンの育成、財務基盤の強化を重点目標としており、今後の戦略実行が注目されるでしょう。

4792|山田コンサル

1646.0

▲ +0.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 山田コンサルティンググループ株式会社は、2026年3月期の連結決算において、売上高26,711百万円(前期比17.3%増)、売上総利益20,500百万円(同5.5%増)を達成し、それぞれ過去最高を記録しました。

- 同期の営業利益は3,740百万円(同9.4%減)、経常利益は3,712百万円(同9.4%減)となりましたが、親会社株主に帰属する当期純利益は2,895百万円(同0.4%増)となりました。

- 営業利益の減益要因は、M&Aアドバイザリー事業の減速及び人材確保に向けた採用(純増87名)と昇給による人件費増加(1,220百万円増)です。親会社株主に帰属する当期純利益の増益は、不動産投資事業における不動産M&Aに伴う負ののれん発生益の計上などが寄与しました。

- 2027年3月期の連結業績予想では、売上高26,900百万円(前期比0.7%増)、営業利益4,500百万円(同20.2%増)、親会社株主に帰属する当期純利益2,900百万円(同0.1%増)を見込んでいます。

- 株主還元については、2025年3月期の期末配当より導入した「累進配当」を継続し、年間配当の増配もしくは維持を行う方針を公表しました。連結配当性向50%を目安としています。また、中期経営計画の廃止と、長期経営ビジョン(10年戦略)の策定を発表しました。

🤖 AI考察

2026年3月期決算では、売上高と売上総利益が過去最高を更新した一方で、M&A事業の減速や人件費増加により営業利益が減益となりました。しかし、不動産M&Aによる負ののれん発生益の計上により、最終的な親会社株主に帰属する当期純利益は増益を確保したと見られます。2027年3月期の業績予想では、営業利益の回復を見込んでいることから、今後の事業活動の進展が注目されます。また、累進配当の継続方針は、株主に対する還元意識の高さを示すものと考えられます。

7276|小糸製

2829.5

▲ +7.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、売上高は9,476億1,000万円(前期比3.4%増)、営業利益は514億3,800万円(前期比14.6%増)、経常利益は587億9,100万円(前期比19.6%増)を計上しました。

- 親会社株主に帰属する当期純利益は165億3,900万円となり、前期比で64.2%減少しました。これはLiDAR事業及び中国事業に係る特別損失(減損損失)の計上によるものです。

- 地域別セグメントでは、日本、米州、アジアで売上高が増加しましたが、中国と欧州では減少しました。営業利益は全地域で黒字を確保したものの、米州では前期比33.1%減益となりました。

- 2027年3月期の連結業績予想では、通期売上高9,330億円(前期比1.5%減)、営業利益600億円(同16.6%増)、経常利益655億円(同11.4%増)、当期純利益395億円(同138.8%増)を見込んでいます。

- 2026年3月期の年間配当金は56.00円(中間28.00円、期末28.00円)を実施し、2027年3月期は年間配当金58.00円(中間28.00円、期末30.00円)を予想しています。

🤖 AI考察

- 小糸製作所の2026年3月期決算は、売上高と営業利益が増加したものの、LiDARおよび中国事業における特別損失の計上が最終的な純利益を大幅に押し下げた点が注目されます。

- 本業の営業利益は地域によっては伸び悩みが見られるものの、全体としては改善傾向にあり、2027年3月期の業績予想では純利益の大幅な回復を見込んでいることから、減損損失の影響が一巡する見通しが示されていると捉えることができます。

- 次期業績予想において減益となる売上高に対し、大幅な利益改善を見込む背景として、本業での合理化継続や特別損失の一巡が考えられます。

8032|紙パル商

1189.0

▲ +6.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本紙パルプ商事株式会社は2026年3月期連結決算(2025年4月1日~2026年3月31日)を2026年5月13日に発表しました。

- 2026年3月期の連結業績は、売上収益が前期比9.4%増の606,779百万円となりましたが、営業利益は同28.0%減の10,848百万円、経常利益は同31.2%減の10,887百万円、親会社株主に帰属する当期純利益は同37.6%減の4,720百万円と、減益となりました。

- セグメント別では、海外卸売の経常利益が前期の3,195百万円から△549百万円へと赤字に転落しました。その主な要因として、欧米における紙・パルプ市況の軟化、物流コストやエネルギー価格の高止まり、および一部海外子会社における在庫評価損の計上が挙げられています。

- 2026年3月期の年間配当金は1株当たり34.00円(期末配当20.00円)が決定されました。

- 2027年3月期の連結業績予想では、営業利益15,500百万円(前期比42.9%増)、経常利益15,000百万円(同37.8%増)、親会社株主に帰属する当期純利益8,000百万円(同69.5%増)と、全利益項目で大幅な増益を見込んでいます。

🤖 AI考察

2026年3月期は増収を達成したものの、主要な利益項目は前期比で減少しました。特に海外卸売セグメントが赤字に転落し、欧米市場の軟化やコスト増、在庫評価損が影響したとされています。一方で、2027年3月期の業績予想では全利益項目で大幅な回復を見込んでおり、今後の事業環境の変化や改善策の進捗が注目される点と考えられます。

9438|エムティーアイ

609.0

▲ +0.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期 第2四半期累計期間(上期)の連結売上高は156億66百万円(前年同期比5.2%増)、営業利益は16億79百万円(同2.4%増)、親会社株主に帰属する中間純利益は18億63百万円(同6.1%増)となりました。

- 上期の業績は、当初予想に対し、売上高、営業利益、経常利益、親会社株主に帰属する中間純利益のすべてで上振れて着地しました。

- 通期の業績予想については、売上高を315億円(当初予想比1.6%増)、経常利益を34億円~38億円(同8.6%〜9.7%増)、親会社株主に帰属する当期純利益を25億60百万円~28億40百万円(同38.5%〜44.6%増)に上方修正しました。営業利益は31億円~35億円で据え置きとなりました。

- ヘルスケア事業の売上高は39億27百万円(同24.4%増)と伸長しましたが、システム開発費や「ルナルナみらいサポート」費用負担により営業損失2億53百万円(前年同期は営業損失86百万円)を計上しました。

- 学校DX事業の売上高は22億40百万円(同13.2%増)、営業利益は4億10百万円(同50.7%増)と増収増益を達成しました。

🤖 AI考察

エムティーアイの2026年9月期2Q決算では、ヘルスケア事業と学校DX事業の成長が全体を牽引したと考えられます。特に、上期業績が当初予想を上回ったことや、通期予想を上方修正した点は市場の注目を集める可能性があります。一方で、ヘルスケア事業では売上は拡大したものの、先行投資による営業赤字が継続しており、今後の収益化に向けた動向が注視されるでしょう。

9904|ベリテ

377.0

▼ -4.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ベリテの2026年3月期(2025年4月1日~2026年3月31日)非連結決算において、売上高は9,441百万円(前年同期比18.8%増)となりましたが、営業利益は700百万円(同20.0%減)、経常利益は658百万円(同28.4%減)、当期純利益は322百万円(同43.4%減)と、利益は減少しました。

- 同期末の総資産は8,485百万円(前期末比933百万円増)、純資産は4,220百万円(前期末比246百万円減)となり、自己資本比率は49.7%(前期末59.2%)でした。

- 営業活動によるキャッシュ・フローは1,169百万円の増加(前期は407百万円の増加)を記録し、期末の現金及び現金同等物残高は3,060百万円となりました。

- 2026年3月期の年間配当金は20.98円でした。一方、2027年3月期(予想)の年間配当金は6.00円と発表されています。

- 2027年3月期(予想)の業績は、売上高9,694百万円(対前期比2.7%増)、営業利益800百万円(対前期比14.1%増)、当期純利益418百万円(対前期比29.8%増)を見込んでいます。

🤖 AI考察

2026年3月期決算では、売上高は増加したものの利益は減少という結果となりました。一方で、営業活動によるキャッシュ・フローは大きく増加し、期末の現金及び現金同等物残高も増加しており、事業活動を通じた資金創出は強化されたと考えられます。次期(2027年3月期)の業績予想では増収増益を見込むとともに、配当予想の変更もあり、投資家はこれらを総合的に評価する可能性があります。

9956|バローHD

3595.0

▲ +0.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社バローホールディングスは、2026年3月期末の剰余金の配当を増額することを決定しました。

- 1株当たりの配当金は、直近の配当予想(2026年2月12日公表)の35円00銭から4円増額され、39円00銭となります。

- これにより、1株当たりの年間配当金は74円00銭となります。

- 配当の基準日は2026年3月31日、効力発生日は2026年6月11日です。

- 配当原資は利益剰余金で、配当金総額は2,063百万円です。

🤖 AI考察

今回の増配決定は、同社が株主への安定的かつ継続的な利益還元を経営上の重要課題と位置づけている基本方針に基づくと考えられます。2026年3月期の業績動向および財務状況を総合的に勘案した結果の配当予想修正であり、今後の企業方針を考察する上で注目される可能性があります。

1795|マサル

4980.0

▼ -0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社マサルは、2026年9月期第2四半期(中間期:2025年10月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上高は51億46百万円(前年中間期比10.0%減)となりましたが、営業利益は4億44百万円(同5.8%増)、経常利益は4億52百万円(同4.9%増)、親会社株主に帰属する中間純利益は2億91百万円(同5.7%増)と増益を確保しました。

- セグメント別では、建設工事業の売上高は43億23百万円(同14.0%減)、設備工事業の売上高は8億23百万円(同19.1%増)でした。

- 当中間期末の連結総資産は87億13百万円(前連結会計年度末比93百万円減)、純資産は54億81百万円(同2億4百万円増)となり、自己資本比率は62.9%(前連結会計年度末は59.9%)に向上しました。

- 2026年9月期の通期連結業績予想、年間配当予想(期末110.00円)ともに、直近に公表された内容から変更はありません。

🤖 AI考察

売上高は減少したものの、利益項目が増加した背景には、事業環境における採算性への留意や受注案件における品質確保と収益性の両立への取り組みが影響していると考えられます。自己資本比率の改善は、財務基盤の安定性を示す指標として注目される可能性があります。

3099|ミツコシイセタン

3160.0

▲ +2.27%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算では、売上高が545,626百万円(前期比1.8%減)となった一方で、親会社株主に帰属する当期純利益は76,096百万円(同44.1%増)を記録しました。

- 営業利益は80,020百万円(前期比4.9%増)と増益となりましたが、経常利益は86,587百万円(同1.7%減)でした。

- 年間配当金は2026年3月期で70.00円(前期54.00円から増配)となり、2027年3月期には80.00円への増配が予想されています。

- 2027年3月期の連結業績予想では、売上高560,000百万円(前期比2.6%増)、親会社株主に帰属する当期純利益61,500百万円(同19.2%減)を見込んでいます。

- 2026年3月末時点の自己資本比率は50.8%(前期末49.9%から改善)となり、現金及び現金同等物の期末残高は77,343百万円に増加しました。

🤖 AI考察

- 2026年3月期は、売上高が減少したものの、純利益が大幅に増加した点が注目されます。これは、事業構造の変化やコスト管理の効果が表れた可能性を示唆していると考えられます。

- 来期(2027年3月期)の業績予想では、売上高は増加する一方で純利益は減少する見込みですが、自己株式の取得が1株当たり当期純利益に影響を与えているとされています。

- 連続増配の方針は、株主還元への積極的な姿勢を示すものと捉えられ、自己資本比率の改善や潤沢な現金残高は、今後の事業展開における財務基盤の安定性を示すものとも解釈できるでしょう。

4188|三菱ケミカルグループ

952.1

▲ +2.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三菱ケミカルグループは、2026年3月期の連結業績(継続事業)を発表しました。売上収益は3兆7,039億88百万円(前期比△6.2%)、コア営業利益は2,250億2百万円(前期比△1.7%)でした。

- 同期間の営業利益は300億78百万円(前期比△78.8%)、親会社の所有者に帰属する当期利益は118億29百万円(前期比△73.7%)となりました。

- 2027年3月期の連結業績予想(継続事業)として、売上収益は3兆8,000億円(前期比2.6%増)、コア営業利益は3,050億円(前期比35.6%増)を見込んでいます。

- 同期間の営業利益予想は3,000億円(前期比897.4%増)、親会社の所有者に帰属する当期利益予想は1,270億円(前期比973.6%増)です。

- 年間配当金は、2026年3月期の実績が32.00円であり、2027年3月期の予想も32.00円とされています。

🤖 AI考察

2026年3月期は、売上収益が減少し、特に営業利益や親会社帰属当期利益が大幅な減益で着地しました。この期間の連結業績は、非継続事業を除いた継続事業の数値として報告されています。一方で、2027年3月期の業績予想では、売上収益の増加に加え、主要な利益項目で前期比大幅な増益を見込んでいる点が注目されます。

8560|宮崎太銀

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- **連結決算は2期ぶりの増収増益を達成。**2026年3月期の連結経常収益は18,046百万円(前年同期比3,186百万円増)、連結経常利益は2,590百万円(同703百万円増)、親会社株主に帰属する当期純利益は1,480百万円(同147百万円増)となりました。

- **連結自己資本比率は改善。**速報値で8.60%となり、前年同期比で0.40ポイント上昇しました。

- **単体業務粗利益およびコア業務純益が増加。**業務粗利益は10,357百万円(前年同期比800百万円増)、コア業務純益は2,422百万円(同553百万円増)を計上しました。資金利益は10,389百万円(同662百万円増)、役務取引等利益は147百万円(同194百万円増)となりました。

- **与信費用が増加し、金融再生法開示債権も増加。**単体の与信費用は1,910百万円(前年同期比989百万円増)となり、金融再生法開示債権額は18,245百万円(同5,508百万円増)となりました。開示債権の総与信に占める割合は3.22%(同0.95ポイント上昇)となりました。

- **貸出金・預金は堅調に推移。**貸出金末残は565,095百万円(前年同期比6,531百万円増)、預金末残は774,984百万円(同12,645百万円増)となりました。中小規模事業者等向け貸出末残は333,902百万円(同2,747百万円増)です。

🤖 AI考察

連結決算における増収増益は、主に貸出金利息の増加が寄与したと考えられます。一方で、単体では与信費用が大幅に増加し、金融再生法開示債権および総与信に占める割合が上昇している点は、今後の資産健全性を示す指標として注目される可能性があります。自己資本比率の改善は財務基盤の強化を示すものと評価できるでしょう。

9428|クロップス

1328.0

▲ +4.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社クロップスは2026年3月期の連結決算を発表し、売上高は674億97百万円(前期比9.6%増)、営業利益は36億1百万円(同50.6%増)、経常利益は37億23百万円(同41.3%増)を計上しました。

- 親会社株主に帰属する当期純利益は、海外事業においてベトナムの法令変更による収益見通しの悪化を受け、のれんの減損等を計上したことにより、9億26百万円(前期比6.5%減)となりました。

- 1株当たりの期末配当金は29円(前期は20円)に増配されました。

- 2027年3月期の連結業績予想では、売上高780億6百万円(前期比15.6%増)、営業利益38億20百万円(同6.1%増)、経常利益38億41百万円(同3.2%増)、親会社株主に帰属する当期純利益18億55百万円(同100.3%増)を見込んでいます。

- 同社は当連結会計年度より、従来営業外費用として計上していた控除対象外消費税等を販売費及び一般管理費に計上する表示方法の変更を実施しました。

🤖 AI考察

クロップスの2026年3月期決算は、売上高・営業利益・経常利益の大幅な増益と、海外事業におけるのれん減損による親会社株主に帰属する当期純利益の減少という二面性を示しています。これは一時的な要因が純利益に影響を与えたと考えられます。一方で、2027年3月期の連結業績予想では、売上高の継続的な成長に加え、純利益が大幅な回復を見込んでいる点は、事業全体の健全性と将来の収益改善への期待を示唆していると解釈できます。増配の実施も、株主還元への積極的な姿勢を示すものと捉えられます。

8594|中道リース

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 中道リース株式会社(コード番号: 8594)が2026年12月期第1四半期決算(2026年1月1日~2026年3月31日)を発表しました。

- 第1四半期累計期間の業績は、売上高が13,056百万円(前年同期比5.8%増)、営業利益が451百万円(同26.6%増)、経常利益が567百万円(同27.8%増)、四半期純利益が392百万円(同21.0%増)となりました。

- 当第1四半期会計期間末の財政状態は、総資産が151,421百万円、純資産が13,583百万円、自己資本比率は9.0%でした。

- 当第1四半期累計期間における新規受注高は、全体で10,154百万円(前年同期比19.6%増)を記録しました。

- 2026年12月期通期の業績予想および配当予想は、直近に公表されている数値から修正はありませんでした。

🤖 AI考察

- 第1四半期において増収増益を達成し、新規受注高も大幅に増加した点は、事業活動が順調に推移していることを示唆していると考えられます。

- 一方で、通期の業績予想は据え置きとなっており、第2四半期累計および通期予想では前年同期比での利益減少が見込まれている点は、今後の事業環境や戦略的な費用投下など、変動要因に注意を払う必要があるかもしれません。

- 自己資本比率が前期末より微増しており、財務基盤の安定性が維持されていると見られます。

1662|石油資源

2223.0

▲ +1.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 石油資源開発株式会社は、2026年3月期の親会社株主に帰属する当期純利益が534億円となり、前年同期比で277億円の減益を記録しました。営業利益は389億円で、前年同期比230億円減となりました。

- 2026年3月期の減益要因として、原油および天然ガス販売価格の下落、LNG販売量の減少、投資有価証券売却益の剥落を挙げています。

- 2027年3月期の業績予想では、親会社株主に帰属する当期純利益は600億円(前年同期比65億円増)、営業利益は410億円(前年同期比20億円増)を見込んでいます。

- 2027年3月期の純利益増益は、北海道・ガス事業の譲渡益(特別利益310億円、純利益影響額220億円)と、米国における原油・天然ガス販売量の増加が寄与すると説明されています。

- 中東情勢緊迫化に伴い、2027年3月期業績予想にはホルムズ封鎖によるLNGスポット調達への振替やガラフ油田の通年生産停止による影響(計72億円の悪化)が織り込まれています。

🤖 AI考察

2026年3月期は市場環境の変化や一時的な利益の剥落が業績に影響を与えたと考えられます。一方で、2027年3月期の業績予想では、戦略的な事業譲渡益と海外E&P事業の拡大が見込まれており、事業ポートフォリオの再編が進んでいる可能性が示唆されます。中東情勢の影響は織り込み済みとされていますが、その動向は引き続き注視すべき点となるでしょう。

2587|サントリーBF

4476.0

▲ +1.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サントリービバレッジ&フード株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 連結売上収益は4,068億6,700万円となり、前年同期比で11.2%増加しました。

- 連結営業利益は272億3,800万円で、前年同期比0.2%の減少となりました。親会社の所有者に帰属する四半期利益は149億1,900万円で、同3.2%減少しました。

- 営業利益減少の要因として、マーケティング費用の増加、原材料価格および物流費の高騰が挙げられています。

- 2026年12月期通期の連結業績予想および年間配当予想(1株あたり120円)は、いずれも直近の公表値から修正はありません。

🤖 AI考察

第1四半期の決算では、売上収益が二桁増を達成したものの、営業利益および親会社所有者帰属四半期利益が微減となりました。これは、積極的なマーケティング投資とコスト増加が収益に影響を与えたものと考えられます。通期業績予想が据え置かれたことから、会社としてはこれらの費用増加を一時的なものと捉え、今後の収益改善を見込んでいる可能性もあります。セグメント別ではオセアニア事業の好調が目を引きますが、日本・欧州事業での利益確保が今後の注目点となるでしょう。

3032|ゴルフ・ドゥ

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は6,184百万円(前期比4.5%増)を記録しました。

- 同期の連結営業利益は99百万円(前期比247.3%増)、連結経常利益は90百万円(前期比141.9%増)、親会社株主に帰属する当期純利益は67百万円(前期比283.9%増)となりました。

- 1株当たり当期純利益は13.61円、1株当たり純資産は169.82円でした(2025年11月1日実施の株式分割を考慮)。

- 2027年3月期の連結業績予想では、売上高7,000百万円(前期比13.2%増)、営業利益125百万円(前期比26.2%増)、当期純利益70百万円(前期比3.9%増)を見込んでいます。

- 2026年3月期の期末配当は1株当たり3.00円、2027年3月期(予想)も1株当たり3.00円です。

🤖 AI考察

2026年3月期の業績は、売上高の堅調な伸びに加え、営業利益や純利益が大幅に改善した点が注目されます。特に利益の大幅な増加は、収益性の向上を示唆していると考えられます。また、2027年3月期の業績予想でも増収増益を見込んでおり、今後の事業展開が注目されるところです。

3723|G-ファルコム

2255.0

▲ +1.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本ファルコム株式会社は、2026年9月期第2四半期(中間期)の決算を2026年5月13日に発表しました。

- 当中間期の売上高は1,535百万円(前年同期比153.9%増)、営業利益は969百万円(同1216.4%増)、経常利益は993百万円(同997.7%増)、中間純利益は689百万円(同1454.3%増)となりました。

- ライセンス部門の売上高は1,419百万円(前年同期比194.8%増)を計上し、製品部門の売上高116百万円(同5.5%減)を上回りました。

- 2026年9月期の通期業績予想を上方修正し、売上高3,600百万円(対前期比37.7%増)、当期純利益1,500百万円(同65.9%増)を見込んでいます。

- 業績予想の上方修正は、「空の軌跡the 1st」のワールドワイドでの販売が引き続き堅調に推移したことにより、中間期の業績が前回公表値を上回ったためと説明されています。

🤖 AI考察

当中間期は、ライセンス部門の大幅な伸長が全体の増収増益に寄与したと考えられます。特に「空の軌跡the 1st」のグローバル展開が売上を牽引したことが報告されており、同社のIP活用戦略が奏功していると見られます。通期業績予想の上方修正は、これまでの実績と今後の事業環境を考慮したものであり、今後の新作タイトル動向と海外展開の継続性が注目されるでしょう。

4997|日農薬

985.0

▲ +1.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日農薬は2026年3月期連結業績の実績値が、2025年11月10日に公表した前回発表予想を上回ったことを発表しました。

- 親会社株主に帰属する当期純利益は前回予想の5,400百万円に対し、実績値は7,228百万円となり、増減率は+33.9%でした。

- 売上高は111,822百万円(前回予想比+2.3%)、営業利益は10,878百万円(同+18.2%)、経常利益は10,527百万円(同+31.6%)となりました。

- 業績上方修正の主な理由として、北米での主力分野(果樹、ナッツ類)の販売シェア拡大、米国カリフォルニア州での気温上昇に伴う殺虫剤(ブプロフェジン、フェンピロキシメート)の販売伸長、米国子会社での農薬登録に係るデータ使用に伴う補償金収入、欧州の関係会社の持分法による投資利益増加が挙げられています。

- 2026年3月31日を基準日とする剰余金の配当において、1株当たり期末配当金を前回発表予想の15円から9円増配し、24円とすることを決定しました。これにより、当期の1株当たり年間配当は計36円となります。

🤖 AI考察

今回の業績上方修正は、特定の地域での製品浸透と市場環境の変化が売上増加に寄与したことを示唆していると考えられます。特に、高利益率の北米市場での販売拡大や、一過性の補償金収入、持分法による投資利益の増加が最終利益を押し上げた要因として注目されます。また、増配は、中期経営計画で掲げた累進配当を基本とし、配当性向40%を目安とする配当方針に基づいたものであり、株主還元への積極的な姿勢がうかがえるものと見ることもできます。

5962|浅香工業

1800.0

▼ -3.79%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 浅香工業は、2026年3月期(非連結)の売上高が8,357百万円(前期比1.1%減)、営業利益が311百万円(同2.1%増)、経常利益が346百万円(同3.0%増)であったことを発表しました。

- 当期純利益は、投資有価証券売却益258百万円を計上したことにより、前期比80.2%増の410百万円となりました。

- 年間配当金は、前期の1株当たり50円から90円(普通配当50円、特別配当40円)に増配されました。

- 2027年3月期(非連結)の業績予想として、売上高8,400百万円(前期比0.5%増)、営業利益220百万円(同29.3%減)、経常利益250百万円(同27.9%減)、当期純利益170百万円(同58.6%減)を公表しています。

- 期末の財政状態は、総資産7,011百万円、純資産4,598百万円、自己資本比率65.6%となりました。

🤖 AI考察

2026年3月期決算では、売上高が微減となった一方で、営業利益と経常利益は増加し、特に当期純利益が投資有価証券売却益の計上により大幅に伸長したと考えられます。年間配当金が前期比で90円に増配された点は、投資家にとって注目されるポイントかもしれません。しかし、2027年3月期の業績予想では、当期純利益の大幅な減益が見込まれており、この背景には特別利益の剥落などがあるという見方もできます。

6342|太平製作所

2800.0

▲ +4.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社太平製作所は2026年3月期連結決算において、売上高6,359百万円(前年同期比19.0%減)、営業利益571百万円(37.0%減)、経常利益603百万円(37.0%減)、親会社株主に帰属する当期純利益438百万円(24.0%減)を計上しました。

- 2026年3月期末の連結財政状態では、総資産9,556百万円、純資産7,241百万円となり、自己資本比率は前年同期末の66.3%から75.8%に向上しました。

- 2026年3月期の連結キャッシュ・フローは、営業活動によるキャッシュ・フローが△881百万円、投資活動によるキャッシュ・フローが△880百万円、現金及び現金同等物の期末残高は2,186百万円でした。

- 2026年3月期の年間配当金は80.00円(中間配当20.00円、期末配当60.00円)と発表されました。

- 2027年3月期通期の連結業績予想として、売上高6,805百万円(前年同期比7.0%増)、営業利益687百万円(20.1%増)、親会社株主に帰属する当期純利益450百万円(2.6%増)、年間配当金100.00円を見込んでいます。

🤖 AI考察

- 2026年3月期は、主力機の海外受注案件の反動減が影響し、売上高および各利益指標が前年同期比で二桁の減少となりました。

- 一方で、自己資本比率は前期末から9.5ポイント改善し、75.8%に上昇しており、財務体質の健全性が維持されていることが示唆されます。

- また、2027年3月期には増収増益の業績予想が提示され、年間配当も増額する見通しが示されており、今後の業績回復に注目が集まる可能性があります。

8051|山善

1578.0

▲ +2.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社山善は、2026年3月期の期末配当を1株当たり32円00銭から34円00銭に増額修正すると発表しました。

- これにより、2026年3月期の1株当たり年間配当金は、中間配当20円00銭と合わせて54円00銭となります。

- 2027年3月期の1株当たり年間配当予想は、56円00銭(中間20円00銭、期末36円00銭)とされました。

- これらの配当決定および予想は、株主還元方針に基づき、連結配当性向40%または自己資本配当率(DOE)3.5%のいずれか高い金額を基準として算出されています。

- 2026年3月期末配当の効力発生日は2026年6月12日です。

🤖 AI考察

今回の発表は、山善が中期経営計画「PROACTIVE YAMAZEN 2027」において掲げる株主還元方針に基づき、直近の配当を上方修正し、次期の配当予想も明確に示したものと見られます。連結配当性向40%またはDOE3.5%という具体的な指標を掲げ、安定した利益配分を目指す姿勢が示唆されていると考えられます。継続的な株主還元の動向は、投資家にとって注目されるポイントとなるでしょう。

8081|カナデン

2413.0

▲ +2.72%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社カナデンは2026年3月期の連結決算を発表し、売上高は145,614百万円(前期比15.9%増)、営業利益は5,332百万円(同18.5%増)、経常利益は5,784百万円(同22.3%増)、親会社株主に帰属する当期純利益は3,966百万円(同0.6%増)となりました。

- 当期(2026年3月期)の年間配当金は1株当たり72.00円(前期比2.00円増)となりました。

- 2027年3月期の連結業績予想として、売上高150,000百万円(前期比3.0%増)、営業利益5,900百万円(同10.7%増)、経常利益6,000百万円(同3.7%増)、親会社株主に帰属する当期純利益4,000百万円(同0.9%増)を見込んでいます。

- 2027年3月期の年間配当金は1株当たり100.00円を計画しており、前期比28.00円の増配となります。

- 営業活動によるキャッシュ・フローは9,238百万円となり、期末の現金及び現金同等物残高は23,926百万円に増加しました。

🤖 AI考察

2026年3月期は、売上高および各利益項目が増加し、特にインフラ事業の大口案件増加が増収に寄与したと考えられます。2027年3月期においても増収増益の予想とともに大幅な年間配当金の増額が計画されており、株主還元への姿勢が示されているという見方もできます。営業キャッシュ・フローの増加と期末現金残高の積み上がりは、今後の事業展開や財務健全性への貢献が期待されます。

8129|東邦HD

4239.0

▼ -2.51%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は1兆5,533億6,400万円で、前期比2.3%増加した。

- 同期の連結営業利益は166億100万円(前期比12.3%減)、経常利益は166億3,100万円(同19.7%減)、親会社株主に帰属する当期純利益は173億2,700万円(同12.7%減)となった。

- 2026年3月期の年間配当金は1株当たり165円となり、前期の65円から100円の増配となった。配当性向は60.8%を記録した。

- 2027年3月期(予想)の連結業績は、売上高1兆6,010億円(前期比3.1%増)を見込むが、営業利益は148億円(同10.9%減)、親会社株主に帰属する当期純利益は129億円(同25.6%減)と減益を予想している。

- 期中に株式会社ケイ・クリエイトを連結範囲に新規追加した。

🤖 AI考察

2026年3月期は増収を達成したものの、各種利益項目では前期比で減少した点が注目されます。一方で、年間配当金が大幅に増配され、株主還元への意欲が示されたと考察できます。2027年3月期の業績予想も増収減益を見込んでいるため、今後の事業環境への対応と収益性改善が継続的な課題となる可能性があります。

9090|AZ-COM丸和HD

821.0

▼ -1.68%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- AZ-COM丸和ホールディングス株式会社は、2026年5月13日付で「(訂正)「2026年3月期 決算補足資料」の一部訂正に関するお知らせ」を公表しました。

- この訂正は、2026年5月11日に公表された「2026年3月期 決算補足資料」の記載内容に一部誤りがあることが判明したため実施されました。

- 訂正箇所は、決算補足資料の8ページ「売上原価分析」における2026年3月期の売上原価に占める諸経費の内訳です。

- 具体的には、2026年3月期の諸経費内訳のうち、傭車費の構成比が43.8%から41.3%へ、外注・業務委託費が12.1%から13.5%へ、その他費用が15.5%から17.1%へそれぞれ変更されました。燃料油脂費の構成比は変更されていません。

🤖 AI考察

決算補足資料の訂正は、投資家が企業の財務状況や業績を正確に把握する上で重要な情報更新と考えられます。売上原価における諸経費の内訳比率の変更は、コスト構造の細部に影響を与える可能性があり、事業運営における原価構成に関する理解を深める上で確認が推奨されます。これらの変更は、特定の費用項目の相対的な重要性の変動を示唆するものであり、今後の業績分析において考慮されるべき点と言えるでしょう。

9643|中日興

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 令和8年3月期の売上高は41億23百万円(前年同期比22.5%増)でした。

- 同期の営業利益は1億64百万円、経常利益は1億87百万円、当期純利益は1億27百万円となり、前期の各利益損失から黒字転換しました。

- 令和8年3月期末の総資産は58億88百万円、純資産は36億4百万円、自己資本比率は61.2%でした。

- 令和8年3月期の年間配当金は60円00銭(期末30円00銭)であり、令和9年3月期の年間配当金予想も60円00銭(期末30円00銭)です。

- 令和9年3月期の業績予想は、売上高37億60百万円(対前期比△8.8%減)、営業利益50百万円(対前期比△69.6%減)、経常利益70百万円(対前期比△62.6%減)、当期純利益50百万円(対前期比△60.9%減)です。

🤖 AI考察

令和8年3月期は、シネマ事業での年間興行収入記録更新や不動産賃貸事業の増収などが寄与し、前期の損失から大幅な黒字転換を達成しました。一方で、令和9年3月期の業績予想では、売上高及び各利益において前期比で減益を見込んでおり、今後の事業運営に対する注目が集まる可能性があります。財務状態については、総資産および純資産が増加し、自己資本比率も61.2%と安定した水準を維持しています。

6570|共和コーポレーション

1539.0

▲ +24.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社共和コーポレーション(コード番号:6570)は、2026年3月期決算説明動画を2026年5月13日(水)に公開しました。

- 動画はYouTubeの「共和コーポレーション公式チャンネル」(https://youtu.be/2YhZj0Oc_tg)で視聴可能です。

- 決算説明に関する資料は、別途URL(https://ssl4.eir-parts.net/doc/6570/ir_material_for_fiscal_ym/202880/00.pdf)からダウンロード提供されています。

- 決算説明には代表取締役社長の宮本和彦氏が出席しています。

- 決算説明会の内容に関する質疑応答は、当社HPのお問い合わせ窓口(https://www.kyowa-corp.co.jp/contact)より受け付けられ、質問には後日回答する形式が取られています。

🤖 AI考察

動画配信形式の採用により、投資家は時間や場所を選ばずに決算情報を確認することが可能と考えられます。また、質疑応答を事前にウェブサイトで受け付け、後日回答する形式は、より詳細で整理された情報提供につながる可能性があります。投資家にとっては、自らのペースで情報を消化し、疑問点を整理する機会となると見られています。

1966|高田工業所

1848.0

▲ +0.76%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社高田工業所は令和8年5月13日に令和8年3月期決算短信(連結)を発表しました。

- 令和8年3月期(令和7年4月1日~令和8年3月31日)の連結経営成績は、売上高が53,693百万円(前期比△7.5%)、営業利益が1,778百万円(前期比△39.4%)、親会社株主に帰属する当期純利益が1,254百万円(前期比△45.7%)となりました。

- 令和8年3月期末の連結財政状態は、総資産47,716百万円、純資産22,026百万円、自己資本比率45.5%でした。

- 令和8年3月期の年間配当金は1株当たり70.00円(期末のみ)で、前期から変更ありませんでした。

- 令和9年3月期(令和8年4月1日~令和9年3月31日)の連結業績予想は、売上高55,700百万円(前期比+3.7%)、営業利益1,730百万円(前期比△2.8%)、親会社株主に帰属する当期純利益910百万円(前期比△27.5%)を見込んでいます。年間配当予想は1株当たり70.00円です。

🤖 AI考察

令和8年3月期は主要な利益指標が大幅な減少を示しましたが、総資産や純資産は増加しており、自己資本比率も若干向上しています。

次期(令和9年3月期)の業績予想では売上高は増加を見込むものの、利益面では引き続き減少傾向が続く見込みであり、収益性の改善が課題となる可能性があります。

年間配当金は70円を維持する計画であり、安定配当を重視する姿勢がうかがえる一方、業績の動向と合わせて注目される要素と考えられます。

7337|ひろぎんHD

2010.0

▲ +4.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ひろぎんホールディングスは、2026年5月13日に「中期計画2024」における2028年度の経営指標を上方修正することを発表しました。

- 修正後の2028年度目標は、連結ROEが9.5%以上から11%以上へ、連結BPSが2,000円以上から2,200円以上へ引き上げられました。

- 参考として示された親会社株主に帰属する当期純利益の目標は、570億円から700億円に上方修正されました。

- 連結自己資本比率の目標は、現行通り10%程度で変更ありません。

- 修正理由として、2025年5月の計画策定時からの国内市場金利の大きな変化、2025年12月の社債発行および広島銀行への増資によるリスクテイク余力の拡大、貸出金残高の増加、有価証券ポートフォリオの入れ替えによる収益力強化、各種取組みの順調な進捗、および今後の市場環境の勘案が挙げられています。

🤖 AI考察

ひろぎんHDによる中期計画の経営指標の「再度」の上方修正は、同社が事業環境の変化に順応し、収益目標達成への自信を深めている状況を示すものと捉えられます。国内市場金利の変化といった外部要因に加え、リスクテイク余力の拡大や貸出金増加、有価証券運用の強化といった内部施策が順調に進捗している点が、今回の目標引き上げの背景にあると考えられます。

1788|三東工業

4660.0

▲ +1.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三東工業は、令和8年6月期第3四半期(令和7年7月1日~令和8年3月31日)の連結決算を発表しました。

- 連結経営成績(累計)は、売上高8,134百万円(前年同四半期比33.9%増)、営業利益547百万円(同41.0%増)、経常利益553百万円(同41.1%増)、親会社株主に帰属する四半期純利益356百万円(同42.6%増)となりました。

- セグメント別では、土木事業の完成工事高は4,077百万円(前年同四半期比9.5%増)、建築事業の完成工事高は4,023百万円(前年同四半期比74.3%増)でした。環境開発事業は売上高33百万円(前年同四半期比24.0%減)でした。

- 連結財政状態では、当第3四半期連結会計期間末の総資産は6,463百万円、純資産は3,842百万円、自己資本比率は58.7%となりました。

- 令和8年6月期の通期連結業績予想および年間配当予想(期末配当)の修正を行いました。通期売上高は10,800百万円(対前期31.7%増)、親会社株主に帰属する当期純利益は280百万円(同21.1%増)を見込み、期末配当予想は130円00銭(普通配当70円00銭、特別配当60円00銭)に修正されました。

🤖 AI考察

三東工業の第3四半期決算は、売上高および各利益項目で前年同期を大きく上回る結果となりました。特に建築事業の大幅な完成工事高増加が、全体の業績を牽引していると考えられます。通期業績予想と配当予想の修正は、足元の堅調な業績を反映したものであり、今後の企業活動における投資家の注目ポイントとなりそうです。

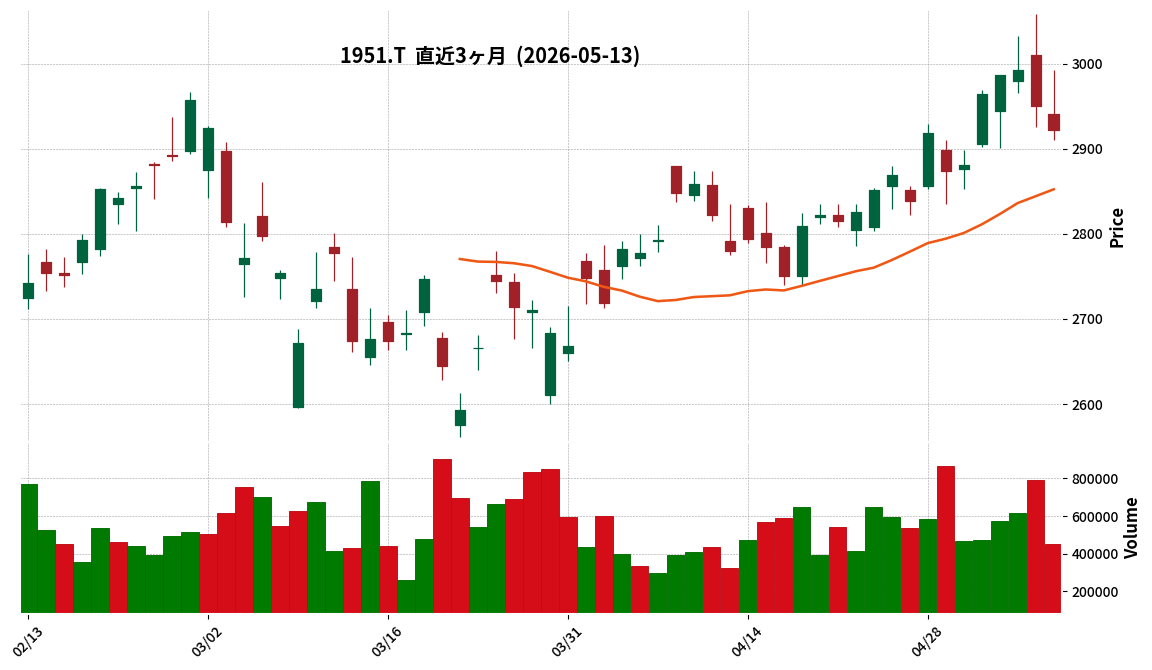

1951|エクシオグループ

2922.0

▼ -0.95%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エクシオグループは2026年5月13日の取締役会で、剰余金の配当(増配)および株主還元方針の変更を決議しました。

- 2026年3月期の期末配当を、直近予想の33円00銭から35円00銭に増額することを提案します。これにより、年間の配当金は1株当たり68円00銭となる予定です。

- 2027年3月期より株主還元方針を変更し、DOE(連結自己資本配当率)の目途を4.0%から4.5%に引き上げます。

- 新方針では、DOE4.5%を目途とした配当に加え、総還元性向60%を目途に自己株式の取得を継続する方針が追加されます。

- 2027年3月期の1株当たり配当予想は、中間・期末それぞれ40円00銭、合計80円00銭です。

🤖 AI考察

エクシオグループは、2026年3月期の期末配当を増額し、来期以降の株主還元方針を具体的に強化する方針を示しました。DOEの目標引き上げと自己株式取得の継続は、同社が株主への利益還元を重視していることを示すものと見られます。来期配当予想も増額されており、中期経営計画と合わせて今後の株主還元への期待が高まる可能性があります。

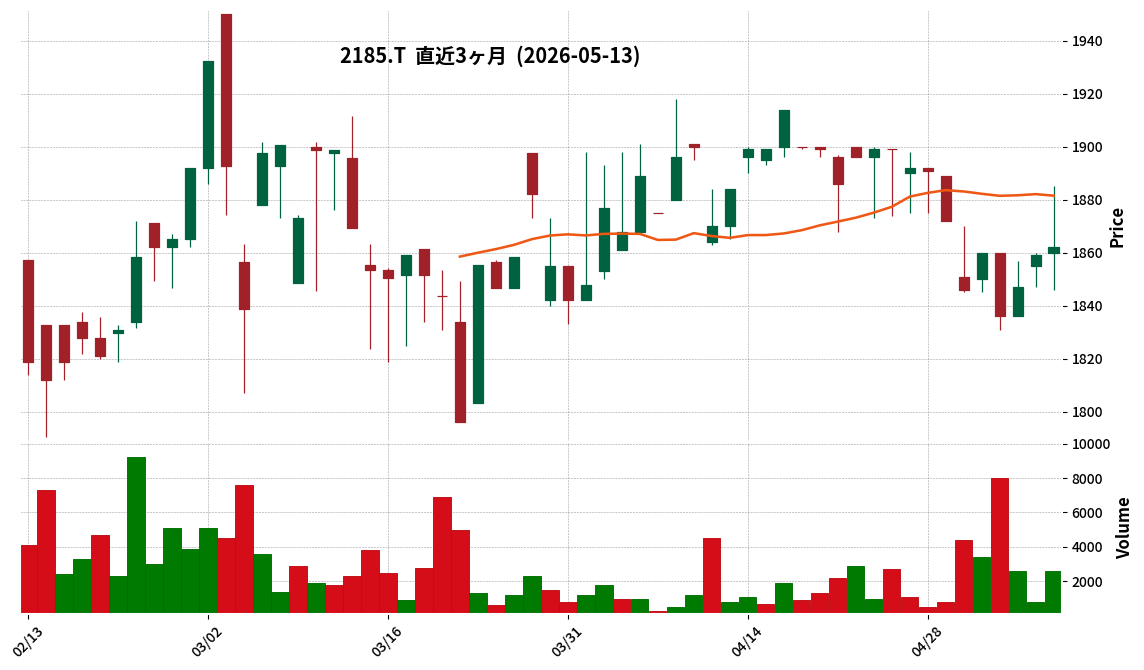

2185|シイエム・シイ

1862.0

▲ +0.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社シイエム・シイは、2026年9月期第2四半期(中間期)連結決算を発表しました。

- 当中間期の連結売上高は10,235百万円となり、前年同期比で14.6%増加しました。

- 連結営業利益は1,824百万円、前年同期比で56.3%の大幅な増加を記録しました。

- 親会社株主に帰属する中間純利益は1,416百万円で、前年同期比44.5%増となりました。

- セグメント別では、Manuals事業の売上高が4,065百万円(前年同期比52.6%増)と大幅に伸長し、Knowledge事業は5,743百万円(同△2.2%減)でした。

- 2026年9月期の中間配当予想を27.00円と発表しており、前年の24.00円から増額しています。期末配当予想も28.00円から30.00円(記念配当2円含む)に修正されました。

🤖 AI考察

シイエム・シイの2026年9月期第2四半期決算では、Manuals事業の好調が全体の増収増益に大きく貢献したと考えられます。特に営業利益の大幅な伸びは、QDC活動の徹底が寄与したと会社側は説明しており、経営効率の改善が進んでいる可能性が示唆されます。また、中間配当の増額は株主還元への意識の高まりを示すものとして、投資家の注目を集める可能性があります。

2919|マルタイ

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社マルタイは、2026年3月期の連結決算において、売上高9,552百万円(前年同期比0.5%減)、営業利益550百万円(同13.3%減)、経常利益619百万円(同10.7%減)、当期純利益424百万円(同12.5%減)を計上しました。

- 棒ラーメン群の販売は順調に推移したものの、夏場の酷暑や業務用OEM製品の販売減により、カップ麺群・皿うどん群の販売が伸び悩んだことが減収減益の主な要因とされています。

- 1株当たり当期純利益は222.28円となり、前年同期の253.93円から減少しました。

- 期末配当は50円となり、前年同期の60円から減額されました。

- 2027年3月期の業績予想では、売上高9,600百万円(前年同期比0.5%増)、営業利益560百万円(同1.6%増)、経常利益640百万円(同3.2%増)、当期純利益440百万円(同3.6%増)と、増収増益を見込んでいます。

- 2026年7月1日より製品の価格改定を実施する予定です。

🤖 AI考察

2026年3月期は減収減益となりましたが、これは特定の製品群の販売不振や外部環境が影響した結果と考えられます。しかしながら、来期に向けて製品価格改定を予定しており、これが業績改善に寄与する可能性があります。2027年3月期の業績予想では増収増益を見込んでいることから、価格改定の効果や新製品投入が今後の注目ポイントとなるでしょう。

3131|シンデンハイテク

3090.0

▼ -0.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- シンデン・ハイテックスは、2025年11月11日に公表した2026年3月期の通期連結業績予想値と、本日発表の決算値に差異が生じたことを公表しました。

- 2026年3月期の売上高は予想の43,800百万円に対し、決算値は42,812百万円(増減率△2.3%)でした。

- 営業利益は予想の1,150百万円に対し、決算値は1,066百万円(増減率△7.3%)でした。

- 経常利益は予想の800百万円に対し、決算値は523百万円(増減率△34.5%)と大幅に下回りました。

- 親会社株主に帰属する当期純利益は予想の550百万円に対し、決算値は351百万円(増減率△36.0%)でした。

- 差異の主な理由として、営業外費用における為替差損が想定を上回って増加したことを挙げています。これは、ドル建て有利子負債の想定以上の増加と、期末時点におけるドル建て資産負債のネットポジションの拡大によるものです。

🤖 AI考察

シンデン・ハイテックスの今回の発表は、為替変動が業績に与える影響の大きさを再認識させるものと捉えられます。売上高と営業利益の差異は比較的小幅に留まった一方で、経常利益以下の大幅な下振れは、為替差損が財務に与える影響が想定以上に大きかったことを示唆していると考えられます。ドル建てでの仕入資金需要増加や新規案件獲得に向けた資金手当が、ドル建て有利子負債の増加につながったと説明されており、今後の為替動向と企業の財務戦略が注目される可能性があります。

3947|ダイナパック

2244.0

▲ +0.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ダイナパックは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 売上高は169億94百万円で、前年同期比12.7%の増加となりました。

- 営業利益は6億98百万円で、前年同期比16.4%の増加となりました。

- 経常利益は11億12百万円で、前年同期比25.9%の増加となりました。

- 親会社株主に帰属する四半期純利益は7億91百万円で、前年同期比24.9%の減少となりました。

- 1株当たり四半期純利益は81.06円です。

- 通期の連結業績予想(売上高730億円、営業利益31億円、経常利益36億円、親会社株主に帰属する当期純利益25億円)および配当予想(1株当たり80円)は変更されていません。

- 包装材関連事業では、売上高178億40百万円(前年同期比112.7%)、セグメント利益7億30百万円(前年同期比111.5%)を計上しました。国内販売量が段ボール業界平均を上回り、海外事業も好調に推移しました。

- 不動産賃貸事業では、売上高1億1百万円(前年同期比104.2%)、セグメント利益86百万円(前年同期比107.8%)を計上しました。

🤖 AI考察

ダイナパックの2026年12月期第1四半期決算は、売上高、営業利益、経常利益が増加した一方で、親会社株主に帰属する四半期純利益は減少となりました。これは、前年同期に比較して為替換算調整勘定などの非経常的な要因が影響している可能性が考えられます。通期業績予想が据え置かれていることから、会社側は期初の計画通りに進捗しているという見方を示していると言えるでしょう。

4072|電算システムHD

2904.0

▲ +1.47%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 電算システムホールディングスは、2026年12月期 第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。

- 連結売上高は172億2,300万円(前年同期比10.8%増)、営業利益は12億2,700万円(同13.2%増)、経常利益は13億100万円(同4.7%増)、親会社株主に帰属する四半期純利益は8億8,800万円(同8.3%増)となりました。

- セグメント別では、情報サービス事業の売上高が114億8,600万円(前年同期比17.0%増)、営業利益が6億3,800万円(同52.1%増)を記録しました。

- 収納代行サービス事業の売上高は57億3,600万円(前年同期比0.3%増)、営業利益は5億8,300万円(同12.1%減)となりました。

- 2026年12月期の連結業績予想および配当予想については、直近に公表された内容からの修正はありません。

🤖 AI考察

今回の第1四半期決算では、売上高・各利益が増加しており、特に情報サービス事業が全体の業績を牽引したと考えられます。情報サービス事業の好調は、SI・ソフト開発分野やクラウド・ライセンス分野の堅調な推移によるものとされており、市場のデジタル化需要の継続性を示す可能性があると考えられます。一方で、収納代行サービス事業は増収ながら減益となっており、仕入れ単価の上昇や金利上昇によるコスト増が影響したと説明されています。

4471|三洋化成

5080.0

▼ -0.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三洋化成工業株式会社は、2026年3月期の連結決算を発表しました。

- 連結売上高は127,859百万円で前期比10.1%減少しました。

- 営業利益は10,007百万円(前期比18.6%増)、経常利益は12,256百万円(前期比26.7%増)、親会社株主に帰属する当期純利益は15,637百万円(前期比276.6%増)となりました。

- 2026年3月期の1株当たり当期純利益は706円89銭、自己資本当期純利益率は10.6%でした。

- 2027年3月期の連結業績予想では、売上高150,000百万円(前期比17.3%増)、営業利益10,000百万円(前期比0.1%減)、経常利益11,500百万円(前期比6.2%減)、親会社株主に帰属する当期純利益9,000百万円(前期比42.4%減)を見込んでいます。

- 年間配当金は2026年3月期実績で170円(中間85円、期末85円)とし、2027年3月期予想では175円(中間87円50銭、期末87円50銭)としています。

🤖 AI考察

2026年3月期決算は売上高が減少した一方で、収益性の改善や税金費用の減少により大幅な増益を達成したことが注目されます。次期2027年3月期の業績予想では、原材料価格上昇分の価格転嫁による増収を見込むものの、成長事業への先行投資や為替差益・税金費用減少の影響により減益となる見通しが示されており、今後の事業構造改革や高付加価値製品の動向が注目されると考えられます。

5570|G-ジェノバ

667.0

▼ -1.62%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期の売上高は715百万円、営業利益は406百万円、経常利益は415百万円、四半期純利益は287百万円となり、それぞれQ2として過去最高を記録しました。

- 売上高は期初に開示した業績予想とほぼ同水準、営業利益、経常利益、四半期純利益は予想を上回る着地となりました。

- 2026年9月期の通期業績予想は修正せず、売上高1,433百万円、営業利益779百万円、経常利益793百万円、当期純利益543百万円を維持しています。

- 期末配当予想は1株当たり7円00銭(前期比+1円00銭)で、期初予想から変更はありません。

- 年間売上高はFY16/9から10期連続で過去最高を更新中であり、当Q2時点も順調に推移していると報告されています。

🤖 AI考察

G-ジェノバの2026年9月期第2四半期決算は、主要な利益指標がQ2として過去最高を更新した点で注目されます。これは、同社の主要事業分野における安定的な需要と成長トレンドが継続していることを示唆していると考えられます。通期業績予想の修正は行われていませんが、第2四半期時点での進捗率から、下半期の動向が通期目標達成の鍵となるでしょう。

5632|三菱製鋼

1934.0

▲ +3.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三菱製鋼は、2026年3月期通期連結業績予想値と実績値の間に差異が発生したことを発表しました。

- 2026年3月期の売上高は159,584百万円(前回予想159,000百万円)、営業利益は6,564百万円(前回予想4,400百万円)、経常利益は4,854百万円(前回予想3,000百万円)、親会社株主に帰属する当期純利益は3,055百万円(前回予想2,500百万円)となりました。

- 営業利益は国内特殊鋼鋼材事業における高炉火災事故影響があったものの、ばね事業の伸長等により前回予想を上回りました。

- 経常利益は営業増益に加え、円安進行による為替差益発生により、前回予想を大きく上回りました。

- 2026年3月31日を基準日とする剰余金の期末配当について、1株当たり41円00銭(前回予想40円00銭)と決定しました。これにより、年間配当は中間配当と合わせ1株当たり81円となる予定です。

🤖 AI考察

今回の発表は、2026年3月期通期連結業績が前回予想を全項目で上回ったことを示しています。特に、営業利益および経常利益の増益幅が大きく、これには主要事業の好調と為替変動が寄与したと考えられます。また、業績の上振れを受けて配当予想も増額されており、株主還元への姿勢が示されたと捉えることができます。

5974|中国工

831.0

▲ +3.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 中国工は2026年5月13日開催の取締役会において、2026年3月期の配当予想修正を決議しました。

- 2026年3月期の1株当たり期末配当金は、前回予想(2025年5月13日発表)の20円から、今回修正予想では23円に増額されました。

- これにより、2026年3月期の1株当たり年間配当金合計も20円から23円に修正されました。

- 前期実績(2025年3月期)の1株当たり年間配当金は20円でした。

- 修正理由は、当期の業績推移と株主への利益還元の観点に基づいています。

- この配当金は2026年3月31日を基準日とし、2026年5月28日開催の取締役会で正式に決議される予定です。

🤖 AI考察

今回の増配は、当期の業績推移と株主への利益還元を重視する同社の姿勢を示すものと捉えられます。従来予想から1株当たり3円の増額は、投資家にとってポジティブな情報として注目される可能性があります。今後の事業展開に必要な内部留保の確保と業績見通しを勘案しつつ安定配当に努めるという方針は、株主への継続的なコミットメントを示すものと考えられます。

6768|タムラ製

902.0

▲ +0.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- タムラ製は、2026年3月期の売上高が1,236億円、営業利益が53億円、当期純損失が▲14億円であったことを発表しました。

- 売上高は前年同期比8.3%増の過去最高を記録し、AIデータセンター関連やスマートフォン向けなどが好調に推移しました。

- 2026年3月期は、情報機器事業の譲渡決定による損失の早期認識、中国持分法適用会社の譲渡、転身支援制度特別措置といった構造改革を前倒しで断行し、これに伴う費用を計上しました。

- 2027年3月期の通期業績予想として、売上高1,300億円、営業利益56億円、当期純利益45億円を見込んでいます。

- 2027年3月期の一株当たり配当は16円(上期8円、下期8円)を予想しており、これは2026年3月期の13円から3円の増配となります。

🤖 AI考察

2026年3月期は、過去最高の売上高を達成しつつも、構造改革に伴う費用計上が当期純損失の主な要因となったと考えられます。特に情報機器事業の譲渡や中国事業の整理といった事業ポートフォリオの見直しが、今後の収益構造に影響を与える可能性があります。2027年3月期にV字回復を見込んでいる点は、これらの構造改革が収益化に繋がるかどうかの試金石となるでしょう。

7611|ハイデ日高

2777.0

▲ +1.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハイデイ日高は、2026年5月13日付けで「2026年2月期 決算短信〔日本基準〕(非連結)」の一部訂正を発表した。

- 訂正箇所は、2026年4月10日に公表された決算短信の添付資料「1.経営成績等の概況(1)当期の経営成績の概況〈中期経営計画「Hiday Challenge」の重点施策〉③採用の強化・人財育成」内。

- 訂正前は「新卒初任給の引き上げは6年連続となりました。」と記載されていた。

- 訂正後は「新卒初任給の引き上げは5年連続となりました。」に修正された。

- 訂正の理由は誤植のためと説明されている。

🤖 AI考察

今回の訂正は、決算短信の文中における数値の誤記を修正するものであり、企業の財務状況や業績予測に直接的な影響を与えるものではないと考えられます。投資家にとっては、企業が公表する情報の正確性を確認する姿勢を示すものとして認識される可能性があります。このような訂正は、情報公開の透明性を維持する上で重要であり、今後の情報管理体制に注目が集まることも考えられます。

9435|光通信

36550.0

▼ -2.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 光通信は、2026年3月期通期決算において、売上収益が7,347億円(前期比7%増)となり、過去最高を更新しました。

- 親会社の所有者に帰属する当期利益は1,510億円(前期比28%増)で、これも過去最高を記録しました。

- 親会社の所有者に帰属する包括利益は3,060億円(前期比88%増)となり、大幅な増加を示しました。

- 営業利益は1,166億円(前期比11%増)、税引前利益は1,990億円(前期比32%増)で、いずれも過去最高を更新しました。

- 自己資本は11,856億円となり、過去最高を更新しました。

- 事業別では、電気・ガス事業の売上高が3,195億円(前期比10%増)、通信事業の売上高が1,275億円(前期比4%増)を記録しました。

- 為替差益が245億円(前期比272億円増)計上されました。

🤖 AI考察

光通信の2026年3月期決算は、売上収益、営業利益、親会社株主帰属当期利益、包括利益、自己資本の全てにおいて過去最高を更新したことが注目されます。特に、包括利益の大幅な増加は、有価証券含み益938億円と売却損益407億円が寄与したためと考えられます。また、為替差益245億円が税引前利益に影響を与えた点も、決算の背景として捉えることができます。

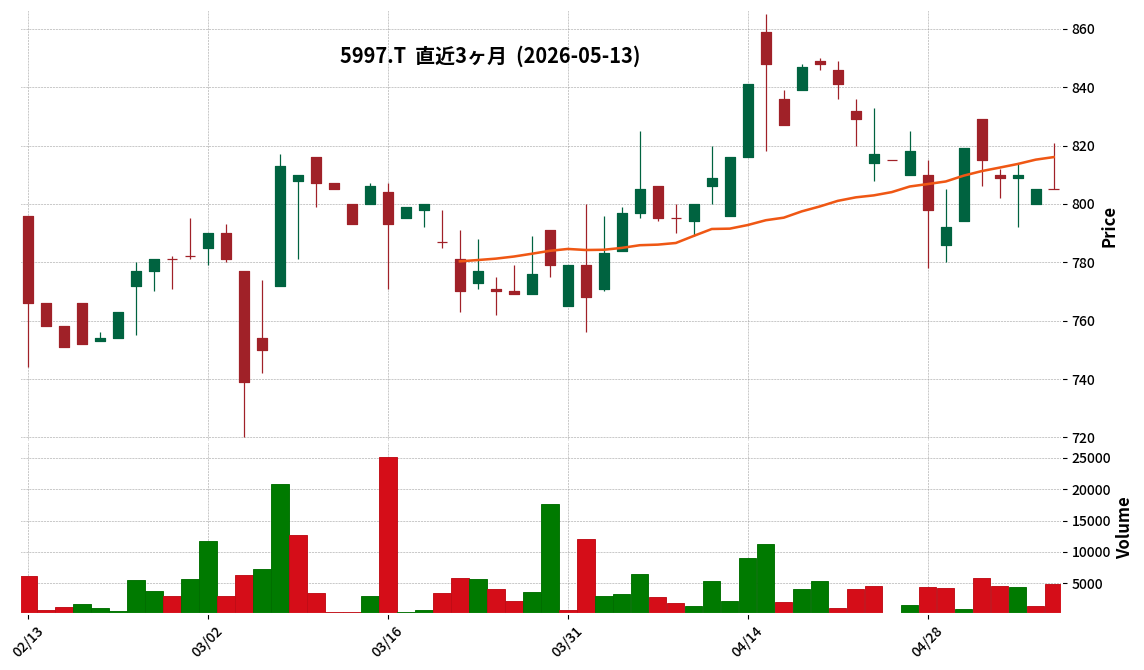

5997|協立エアテク

805.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 協立エアテクは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 売上高は28億31百万円で、前年同期比2.0%の減少となりました。

- 営業利益は2億35百万円で、前年同期比17.5%の増加を記録しました。

- 経常利益は2億41百万円で、前年同期比16.5%の増加となりました。

- 親会社株主に帰属する四半期純利益は1億62百万円で、前年同期比2.7%の増加となりました。

- 通期の連結業績予想(売上高118億円、営業利益6億20百万円、経常利益6億60百万円、親会社株主に帰属する当期純利益4億60百万円)は、現時点では変更がないと発表されました。

- 自己資本比率は67.3%(2026年12月期第1四半期末)となりました。

🤖 AI考察

売上高は微減となったものの、営業利益、経常利益、純利益が前年同期比で増加しており、収益性の改善が見られます。これは、厳しい経営環境下でコスト管理や効率化が進んだ可能性を示唆していると考えられます。通期業績予想が据え置かれていることから、会社としては今後の計画達成に自信を持っているという見方もできます。

6497|ハマイ

1319.0

▼ -0.15%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハマイは2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 当四半期の連結売上高は36億1,900万円で、前年同期比6.2%の増収となりました。

- 連結営業利益は3億1,100万円で、前年同期比9.2%の減益を記録しました。

- 連結経常利益は2億9,600万円で前年同期比4.7%減、親会社株主に帰属する四半期純利益は1億9,800万円で前年同期比2.3%減となりました。

- 1株当たり四半期純利益は29円59銭でした。

- 自己資本比率は80.7%となり、前連結会計年度末の76.7%から上昇しました。

- 2026年12月期の連結業績予想(通期)に変更はなく、売上高131億円(前年同期比3.0%増)、営業利益12億5,000万円(同2.2%増)を据え置いています。

🤖 AI考察

ハマイの2026年12月期第1四半期決算は、売上高が増加した一方で、原材料価格の高騰が収益性を圧迫し、営業利益以下の各利益段階で減益となった点が注目されます。LPガス容器用バルブ部門の売上増が全体を牽引したものの、半導体製造装置向け需要の回復遅れや原価率の上昇が影響したと考えられます。通期の業績予想に変更がないことから、今後の収益改善策や市場環境の変化が業績に与える影響を注視する価値があるでしょう。

3597|自重堂

10240.0

▲ +0.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の売上高は9,690百万円(前年同四半期比9.2%減)でした。

- 同期間の営業利益は1,324百万円(前年同四半期比4.7%増)を記録しました。

- 経常利益は1,726百万円(前年同四半期比23.6%増)となり、親会社株主に帰属する四半期純利益は1,181百万円(前年同四半期比21.1%増)でした。

- 営業利益増益の背景として、粗利益の減少があったものの販管費の抑制が挙げられています。経常利益は、輸入取引に係る為替変動リスクヘッジのための為替予約取引に係る時価評価によるデリバティブ評価益の計上が寄与しました。

- 2026年6月期の連結業績予想(通期)は、売上高16,000百万円、営業利益1,800百万円、経常利益1,900百万円、親会社株主に帰属する当期純利益1,350百万円で、直近に公表されている業績予想からの修正はありません。

🤖 AI考察

売上高が減少した一方で、販管費の抑制と為替予約取引によるデリバティブ評価益の計上により、営業利益、経常利益、そして純利益が前年同期比で増加した点は、収益構造の安定性を示すものと見られます。特に、外部要因である為替変動をヘッジする戦略が経常利益に大きく貢献したことは、リスク管理体制が機能していることを示唆していると考えられます。通期業績予想が据え置かれていることから、会社側は期初の見通しに沿った進捗と判断している可能性があります。

4488|G-AIinside

2605.0

▲ +0.15%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-AIinsideの2026年3月期通期売上高は47.4億円で、前年同期比107.9%となりました。

- 経常利益は4.8億円、当期純利益は3.5億円で着地しました。

- 契約件数は3,203件(前年同期比104.8%)、ユーザ数は77,975人(同117.3%)となりました。

- 解約率は0.66%で、低水準を維持しました。

- PolySphere-4実装後の非定型帳票読取項目数は前年同期比405%増加し、読取項目数全体は単月で4億超を達成しました。

🤖 AI考察

G-AIinsideは2026年3月期において、売上高と利益で堅調な成長を示しました。特に、契約数とユーザー数の増加に加え、低い解約率を維持している点は、同社の提供するAIサービスの安定した顧客基盤と品質への信頼を示すものと考えられます。また、AI-OCRの非定型帳票読取項目数の大幅な増加は、技術進化が事業貢献に繋がっている可能性を示唆していると見ることができます。

6645|オムロン

6217.0

▲ +2.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- オムロンの2026年3月期連結決算(米国基準)の売上高は7673億51百万円で、対前期比7.3%増となりました。

- 同期の営業利益は599億35百万円で、対前期比12.1%増を記録しました。

- 当社株主に帰属する当期純利益は284億87百万円で、対前期比75.1%増となりました。

- 1株当たり当社株主に帰属する当期純利益は144円80銭でした。

- 2027年3月期通期の連結業績予想として、売上高8200億円、当社株主に帰属する当期純利益275億円が発表されました。

🤖 AI考察

オムロンの2026年3月期決算では、売上高、営業利益、当社株主に帰属する当期純利益がいずれも前年同期を上回る結果となりました。特に、当社株主に帰属する当期純利益が大幅に増加した点は注目されます。来期の業績予想では、売上高は増加を見込む一方で、当社株主に帰属する当期純利益は今期の実績を下回る予想となっており、投資家はIFRSへの会計基準変更とDMB(電子部品事業)の非継続事業分類の影響を考慮する必要があると考えられます。

1605|INPEX

3931.0

▼ -0.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算において、売上収益は5,018億円(前年同期比6.5%減)となりました。

- 親会社の所有者に帰属する四半期利益は1,094億円(前年同期比13.4%減)でした。

- 営業利益は2,782億円(前年同期比14.1%減)、税引前利益は2,913億円(前年同期比13.1%減)となりました。

- 主要因として、販売価格の下落(売上収益494億円の減収要因)が挙げられ、原油売上収益は前年同期比10.4%減の3,528億円、海外原油売上の平均価格は1バレル当たり67.39米ドルで前年同期比10.7%下落しました。

- 2026年12月期通期の連結業績予想が修正され、売上収益は2兆40億円~2兆2,910億円、親会社の所有者に帰属する当期利益は3,500億円~4,500億円のレンジとなりました。年間配当予想は1株当たり108円(中間54円、期末54円)で、直近の公表予想からの修正はありません。

🤖 AI考察

INPEXの2026年12月期第1四半期決算は、前年同期と比較して売上収益および各種利益が減少しました。これは主に原油や天然ガスの販売価格下落が影響していると考えられます。一方で、為替の円安が売上収益に対し増収要因として寄与した点、また通期業績予想が修正された点は、今後の業績に影響を与える可能性があります。

1799|第一建設

3935.0

▼ -1.62%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 第一建設工業株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 売上高は600億3百万円となり、前期比3.4%の増収となりました。

- 営業利益は69億1千1百万円(前期比△3.9%)、経常利益は75億8百万円(前期比△1.3%)、当期純利益は52億2千3百万円(前期比△0.4%)となりました。

- 1株当たり当期純利益は293円11銭で、前期の278円00銭から増加しました。

- 2026年3月期の年間配当金は160円(前期は130円)と発表され、2027年3月期(予想)も160円が予定されています。

- 総資産は863億3千9百万円、純資産は747億2百万円で、自己資本比率は86.5%となりました。

- 2027年3月期(予想)の通期業績は、売上高690億円(前期比15.0%増)、営業利益59億円(前期比△14.6%減)、経常利益63億円(前期比△16.1%減)、当期純利益43億円(前期比△17.7%減)を見込んでいます。

🤖 AI考察

第一建設は2026年3月期において増収を達成したものの、各種利益は前期比で減少しました。これは売上原価の上昇や販管費の増加などが影響している可能性があります。一方で、配当金を増額している点は株主還元への意識を示すものと見られます。2027年3月期の業績予想では、売上高は増加を見込むものの、利益面では引き続き減少傾向が予想されており、今後の利益構造の変化が注目されるかもしれません。

2124|JAC

841.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ジェイエイシーリクルートメント(JAC)は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 当第1四半期の連結売上高は13,539百万円(前年同期比14.8%増)、営業利益は4,389百万円(同28.7%増)、経常利益は4,395百万円(同28.4%増)、親会社株主に帰属する四半期純利益は3,003百万円(同28.5%増)となりました。

- セグメント別売上高では、国内人材紹介事業が12,332百万円(前年同期比14.8%増)、国内求人広告事業が114百万円(同17.0%増)、海外事業が1,092百万円(同14.4%増)でした。

- 2026年12月期の通期連結業績予想は、売上高53,200百万円(対前期15.4%増)、営業利益12,600百万円(同7.8%増)、親会社株主に帰属する当期純利益8,600百万円(同2.4%増)を据え置いています。

- 2026年12月期の年間配当予想は、中間19円00銭、期末19円00銭、合計38円00銭と公表されており、直近の予想からの修正はありません。

🤖 AI考察

JACの2026年12月期第1四半期決算は、主要事業である国内人材紹介事業の好調に支えられ、大幅な増収増益を達成しました。特に営業利益の伸び率が売上高の伸び率を上回っており、利益率の改善が進んでいる可能性が示唆されます。一方で、通期業績予想が据え置かれていることから、会社側は期初の計画に対して堅実な進捗と捉えていると考えられます。

2136|ヒップ

1400.0

▲ +0.72%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ヒップは、令和8年3月期の通期決算(非連結)を発表しました。

- 令和8年3月期の売上高は6,193百万円(前期比3.8%増)、営業利益は572百万円(同1.4%増)、経常利益は580百万円(同2.8%増)、当期純利益は432百万円(同4.6%増)でした。

- 1株当たり当期純利益は112円03銭、1株当たり純資産は1,071円41銭となりました。

- 令和8年3月期の年間配当金は70円00銭(普通配当55円00銭、創立30周年記念配当15円00銭)で、前期の54円00銭から増配となりました。

- 令和9年3月期の通期業績予想では、売上高6,492百万円(前期比4.8%増)、営業利益600百万円(同4.7%増)、経常利益615百万円(同6.0%増)、当期純利益417百万円(同3.6%減)を見込んでいます。

🤖 AI考察

令和8年3月期のヒップは、増収増益を達成し、配当も記念配当を含め増配となりました。技術者数の増加や技術者価値を反映した適正レート確保の取り組みが、売上高と各利益の増加に寄与したと考えられます。来期は増収予想であるものの、当期純利益は前期比で減少する見込みとなっており、その背景には人件費や採用活動への投資が継続されることなどが考えられます。

2385|G-総医研

255.0

▲ +0.39%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社総医研ホールディングスは、2026年6月期通期連結業績予想を上方修正しました。

- 営業利益は前回予想50百万円から200百万円へ、経常利益は55百万円から215百万円へ、親会社株主に帰属する当期純利益は30百万円から120百万円へ、それぞれ上方修正されました。増減率はすべて300.0%前後の大幅な増加です。

- 売上高は、前回予想4,000百万円から3,860百万円へ、140百万円(△3.5%)下方修正されました。

- 修正の理由として、第3四半期連結累計期間において売上高は概ね計画通りに推移した一方、構造改革の進展および収益性改善施策の効果により、利益面が計画を大きく上回ったことが挙げられています。

- 第4四半期には、「医療DX」「総合ヘルスケアプラットフォーム」構築へのシステム開発投資、新化粧品ブランド・健康補助食品事業への広告宣伝投資、M&A関連活動など、将来の成長基盤構築に向けた戦略的先行投資を予定しています。また、株式会社ビービーラボラトリーズの事業活動終了に関連する諸費用を計上する予定です。

🤖 AI考察

売上高が下方修正された一方で、各段階利益が大幅に上方修正された点は、同社の構造改革と収益体質改善が着実に進んでいることを示唆していると考えられます。戦略的な先行投資を計画しながらも利益予想を上方修正していることから、既存事業での収益性向上が今後の成長基盤を強化する上で注目されるでしょう。特に、健康補助食品事業と化粧品事業における営業利益の大幅な改善が、全体利益の底上げに寄与していると見られます。

2429|ワールドHD

2510.0

▼ -0.95%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ワールドホールディングスは、2026年12月期第1四半期連結決算を発表しました。

- 売上高は664億20百万円で、前年同期比4.6%の増加となりました。

- 営業利益は18億84百万円(前年同期比24.6%減)、経常利益は18億70百万円(同22.3%減)、親会社株主に帰属する四半期純利益は6億86百万円(同43.1%減)を計上しました。

- プロダクツHR事業の売上高は324億97百万円(前年同期比15.5%増)、セグメント利益は9億93百万円(同32.3%増)となりました。

- 2026年12月期通期の連結業績予想は、売上高3,003億26百万円(前年同期比5.6%増)、親会社株主に帰属する当期純利益69億66百万円(同5.2%増)を据え置いています。

🤖 AI考察

第1四半期において売上高は前年同期比で増加したものの、主要利益項目は減少した点が注目されます。これはIR資料の記載によれば、不動産物件の引渡しが下期に集中する計画であることが背景にあると考えられます。通期の業績予想が据え置かれていることから、会社としては下期に利益が回復する見込みを持っているという見方もできます。

2540|養命酒

4020.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の売上高は9,628百万円で、前期比3.9%減となりました。

- 営業利益は255百万円となり、前期比で99.0%増加しました。

- 経常利益は890百万円で、前期比42.2%増加しました。

- 当期純損失は2,271百万円を計上し、前期の純利益679百万円から転落しました。これは特別損失として、くらすわ関連事業の減損損失2,984百万円および株式非公開化に伴うアドバイザリー費用等を計上したことによります。

- 2026年3月期の期末配当は0円となり、前期の45円から変更されました。

- 総資産は54,045百万円、純資産は46,345百万円、自己資本比率は85.8%となりました。

- 2026年6月18日をもって当社株式は上場廃止となる予定であるため、2027年3月期の業績予想および配当予想は記載されていません。

🤖 AI考察

養命酒製造の2026年3月期決算は、売上高の減少にもかかわらず営業利益および経常利益が大幅に改善した点が注目されます。一方で、特別損失の計上により当期純損失を計上し、期末配当がゼロとなったことは、経営戦略の変更と上場廃止が背景にあると考えられます。今後の企業価値の推移を評価する際には、公開買付けおよびその後の非公開化プロセスが重要になると見られます。

268A|リガク

2825.0

▲ +5.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- リガク・ホールディングス株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 当四半期の売上収益は17,933百万円(前年同期比13.0%減)、営業利益は630百万円(同77.8%減)、親会社の所有者に帰属する四半期利益は329百万円(同82.8%減)となりました。

- 事業別では、多目的分析機器事業が前年同期比27.7%減収、半導体プロセス・コントロール機器事業が同13.1%減収、部品・サービス事業が同13.2%増収を記録しました。

- 2026年12月期の通期連結業績予想および年間配当予想(1株当たり19.00円)は、直近公表値から修正はありません。

- 期末発行済株式数(自己株式含む)は226,402,700株、期末自己株式数は19,601株です。

🤖 AI考察

第1四半期の売上収益および利益は前年同期比で減少しましたが、半導体プロセス・コントロール機器事業が想定を上回る業績を牽引したことが注目されます。多目的分析機器事業の減収要因として、前年第2四半期以降の米国でのトランプ政策影響の継続が挙げられており、市場環境が業績に影響を与えている可能性が考えられます。また、通期業績予想が据え置かれていることから、会社側は第2四半期以降の回復を見込んでいると解釈できます。

2820|やまみ

3930.0

▲ +2.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社やまみは、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の決算を発表しました。

- 同期間の売上高は17,450百万円(前年同期比9.9%増)となりました。

- 営業利益は1,998百万円(前年同期比50.7%増)、経常利益は2,024百万円(前年同期比52.5%増)、四半期純利益は1,400百万円(前年同期比14.1%増)を計上しました。

- 1株当たり四半期純利益は201.00円(前年同期は176.20円)でした。

- 通期の業績予想(売上高23,000百万円、営業利益2,500百万円、経常利益2,490百万円、当期純利益1,618百万円)は、2026年2月13日公表値から修正はありません。

🤖 AI考察

やまみは2026年6月期第3四半期において、売上高、各利益項目ともに前年同期比で大幅な増加を達成しました。特に営業利益および経常利益の伸び率が50%を超えている点は注目されます。ただし、通期業績予想は据え置かれているため、進捗状況と通期達成への見込みを客観的に見ることが重要と考えられます。

301A|P-インデックス

550.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社インデックスは、2026年9月期中間決算(2025年10月1日~2026年3月31日)において、売上高2,154百万円(前年中間期比5.7%増)を計上しました。

- 営業利益は66百万円(同14.5%増)、経常利益は46百万円(同38.4%増)、中間純利益は28百万円(同53.5%増)となりました。

- 1株当たり中間純利益は28円48銭、潜在株式調整後1株当たり中間純利益は27円87銭です。

- 不動産関連事業の売上高は1,643百万円(同63百万円増収)、インテリア販売及びリノベーション事業の売上高は510百万円(同53百万円増収)でした。

- 2026年9月期の通期業績予想に変更はなく、売上高4,479百万円(同6.8%増)、当期純利益60百万円(同35.6%増)を据え置いています。

🤖 AI考察

P-インデックスの2026年9月期中間決算は、売上高および各利益段階で前年中間期比を上回る増収増益を達成しました。不動産関連事業における投資用不動産販売の寄与や、インテリア販売・リノベーション事業における販売単価向上および受注増加が、この好業績に繋がったと考えられます。中期経営計画「NEXT STAGE 2025」の初年度として、計画に沿った進捗であると説明されており、今後の事業展開が注目されるでしょう。

3088|マツキヨココカラ

2327.0

▲ +1.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社マツキヨココカラ&カンパニーは、2026年5月13日開催の取締役会において、2026年3月31日を基準日とする期末配当の増配を決定しました。

- 2026年3月期の期末配当は、直近予想の1株当たり24円00銭から2円増配し、1株当たり26円00銭(普通配当)となります。配当金総額は10,363百万円です。

- この期末配当は、2026年6月19日開催予定の第19回定時株主総会に付議される予定です。

- 2027年3月期の年間配当予想は、1株当たり56円00銭(中間28円00銭、期末28円00銭)と発表されました。これは2026年3月期実績の年間50円00銭に対し、6円の増額となります。

- 配当方針として、累進配当を基本とし、2031年3月期に向けてDOE(純資産配当率(連結))6%・配当性向(連結)50%の達成を目指すとしています。

🤖 AI考察

今回の発表は、2026年3月期の期末配当を上方修正し、さらに2027年3月期の配当予想を前年比で増額したものであり、株主還元の強化を示す動きと捉えられます。累進配当を基本方針とし、長期的なDOE目標を設定していることから、将来的な安定的な配当への期待が高まる可能性があります。

3457|And Do HLD

1036.0

▼ -0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- And Do HLDは、2026年6月期第3四半期(1-3月期)において、売上高13,253百万円(前年同期比19.7%増)、営業利益798百万円(前年同期比766.3%増)を計上しました。

- 親会社株主に帰属する四半期純利益は1,546百万円となり、前年同期比で182.2%増加しました。

- 2026年6月期第3四半期累計(2025年7月1日~2026年3月31日)の連結業績は、売上高39,225百万円、経常利益1,231百万円、親会社株主に帰属する四半期純利益1,626百万円でした。

- 通期業績予想に対する進捗率は、売上高が71.3%(予想55,000百万円に対し39,225百万円)、経常利益が41.1%(予想3,000百万円に対し1,231百万円)です。

- 不動産売買事業の大型案件の寄与、およびリフォーム事業譲渡による販売費及び一般管理費の削減と譲渡益が、第3四半期の増収増益に影響しました。

- 4月1日より金融事業において「事業性極度保証」サービスの提供を開始しました。

🤖 AI考察

第3四半期単独(1-3月期)では大幅な増収増益を達成しており、特に親会社株主に帰属する四半期純利益が大きく伸長している点は注目に値します。通期業績予想に対する売上高の進捗は順調である一方、経常利益の進捗は41.1%にとどまっており、今後の第4四半期での巻き返しが期待される状況と考えられます。リフォーム事業譲渡や金融事業の新規サービス開始など、事業ポートフォリオの転換が着実に進んでいることも、今後の業績に影響を与える可能性があります。

2342|トランスジェニックG

258.0

▲ +1.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は13,174百万円で、前期比1.3%増加しました。

- 同期の連結営業利益は137百万円(前期は259百万円の営業損失)、連結経常利益は118百万円(前期は319百万円の経常損失)となり、黒字に転換しました。

- 親会社株主に帰属する当期純損失は△77百万円で、前期の△1,089百万円から損失が大幅に縮小しました。

- 2027年3月期の連結業績予想として、売上高14,000百万円(前期比6.3%増)、営業利益260百万円(同88.5%増)、経常利益200百万円(同69.3%増)、親会社株主に帰属する当期純利益150百万円を見込んでいます。

- 配当は2025年3月期、2026年3月期ともに0.00円、2027年3月期(予想)も0.00円です。

🤖 AI考察

トランスジェニックGの2026年3月期決算は、売上高の微増に加え、営業利益と経常利益が黒字転換した点が注目されます。これは、創薬支援事業における新規サービスの拡充やコスト削減、投資・コンサルティング事業での価格転嫁・コスト削減が貢献したと考えられます。親会社株主に帰属する当期純損失も大幅に縮小しており、特別損失の計上があったものの、全体として収益性の改善が進んでいる可能性があります。2027年3月期の業績予想では、さらなる増収増益を見込んでおり、これらの取り組みが継続的に収益に寄与していくかが今後のポイントとなりそうです。

7760|IMV

3405.0

▲ +0.74%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- IMVは2026年9月期第2四半期(中間期)連結決算を発表しました。

- 売上高は11,511百万円(前年中間期比20.8%増)、営業利益は1,873百万円(同26.6%増)、経常利益は2,088百万円(同33.2%増)、親会社株主に帰属する中間純利益は1,462百万円(同22.4%増)となりました。

- 製品別では、「振動シミュレーションシステム」の売上高が8,727百万円(前年同期比1,724百万円増)、「テスト&ソリューションサービス」が2,200百万円(前年同期比333百万円増)と増加しました。「メジャリングシステム」は582百万円(前年同期比72百万円減)となりました。

- 自己資本比率は、前連結会計年度末の51.0%から0.9ポイント増加し、51.9%となりました。

- 2026年9月期の通期連結業績予想および年間配当予想(期末30.00円、合計30.00円)に変更はありません。

🤖 AI考察

IMVの2026年9月期第2四半期決算は、売上高、各利益項目ともに前年同期比で二桁の増加を達成しており、堅調な業績推移を示していると考えられます。特に航空宇宙産業や自動車産業向けの設備投資需要が売上高増加に貢献したと説明されており、産業構造の変化や技術革新に伴う需要の動向が注目されるポイントです。研究開発投資や人的資本への投資に伴うコスト増があったものの、採算性向上への取り組みが利益増に繋がったと見ることができます。

2984|ヤマイチ

711.0

▲ +1.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ヤマイチの2026年3月期連結業績は、売上高176億3,800万円(前年同期比15.6%減)、営業利益20億5,200万円(同17.0%増)、経常利益13億200万円(同6.3%増)、親会社株主に帰属する当期純利益6億4,000万円(同6.1%減)となりました。

- 当初計画(2025年5月開示)との比較では、売上高は0.2%増、営業利益は115.7%増、経常利益は336.5%増、親会社株主に帰属する当期純利益は391.3%増と、利益面で大幅に上回りました。

- 不動産開発・販売事業が、法人向け不動産の計画前倒し販売により大幅増益に寄与しました。

- 一方、マンション事業では、供給戸数が2025年3月期の8棟(237戸)から2026年3月期の5棟(119戸)に減少し、売上高・営業利益が減少しました。

- 2027年3月期の連結業績予想は、売上高313億9,500万円(前年同期比78.0%増)、営業利益28億6,400万円(同39.6%増)、経常利益20億1,300万円(同55.7%増)、親会社株主に帰属する当期純利益11億7,800万円(同83.9%増)を計画しており、上場来最高の売上高・営業利益となる見込みです。

🤖 AI考察

2026年3月期の連結業績は、マンション事業の減収要因があったものの、不動産開発・販売事業が当初計画を上回る進捗を見せ、利益面で大幅な増加を達成した点が注目されます。特に、法人向け不動産販売の計画前倒しが全体の業績を牽引したと考えられます。2027年3月期はマンション事業の大規模プロジェクト竣工販売を予定しており、大幅な回復と過去最高業績の達成を見込んでいることから、各事業セグメントの進捗が今後の焦点となるでしょう。

3992|ニーズウェル

460.0

▲ +1.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ニーズウェルは、2026年9月期第2四半期決算を発表し、上期連結業績計画を達成しました。

- 上期実績の売上高は5,206百万円(計画比100.1%、前年同期比103.4%)、営業利益は608百万円(計画比101.5%、前年同期比82.9%)、経常利益は621百万円(計画比103.6%、前年同期比83.7%)でした。

- 株主優待費用(172百万円)を除いた場合の営業利益は781百万円(前年同期比約107.0%)、経常利益は794百万円(前年同期比約107.0%)となり、生産性が向上したと説明されています。

- サービスライン別では、ソリューション(前年同期比103.9%)、業務系システム開発(前年同期比103.2%)、IT基盤(前年同期比103.7%)の全てで売上が増加しました。

- 経常利益率は11.9%を確保し、自己資本比率は73.5%です。

🤖 AI考察