📌 本日のピックアップ

本日は29件のIR情報をお届けします。中でもコシダカHD(2157)、SMDAM Jリート(1398)、iFJリート(1488)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 2157|コシダカHD

- 1398|SMDAM Jリート

- 1488|iFJリート

- 8624|いちよし

- 4728|トーセ

- 5078|セレコーポレーション

- 2411|ゲンダイAG

- 3462|R-NMF

- 3488|R-セントラル

- 441A|G-NE

- 523A|G-セイワHD

- 7175|今村証券

- 7271|安永

- 7366|LITALICO

- 9147|NXHD

- 9332|NISSOHD

- 2080|PBR1倍割れ解消

- 3967|G-エルテス

- 459A|野村高利回りJリート

- 6025|日本PCサービス

- 6927|ヘリオステクノH

- 8366|滋賀銀

- 8714|池田泉州

- 2930|北の達人

- 3823|WHY HOW DO

- 8233|高島屋

- 8707|岩井コスモ

- 304A|G-フォルシア

- 7050|G-フロンティアI

2157|コシダカHD

1050.0

▲ +0.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社コシダカホールディングスは、2026年4月17日付で「2026年8月期第2四半期決算説明会資料」の追加開示を実施しました。

- 追加された内容は、決算補足説明資料の「1 2026年8月期第2四半期 決算概況」および「2 2025年8月期 業績予想」に加え、27ページ目以降に「3 EIPファイナルステージ ~2027年8月期に向けて~」が加筆されたものです。

- 2026年8月期第2四半期連結累計期間の業績は、売上高38,932百万円(前年同期比14.5%増)、営業利益5,004百万円(同2.1%減)、親会社株主に帰属する当期純利益3,884百万円(同21.7%増)でした。

- 営業利益の減益は、前期の大口コラボ案件反動減による売上減少(コラボ除く既存店は前年同期比101.5%)と、新POSシステム・E-bo導入を含む先行投資による固定費増加が主な要因とされています。

- 当期純利益の増益は、厚木ビスタホテルの固定資産譲渡益が計上されたことによるものです。年間配当金は中間13円、期末13円の合計26円と、2円増配予定であり、株式分割を考慮すると5期連続の増配で過去最高額となります。

🤖 AI考察

- コシダカHDの今回の決算説明会資料の追加開示は、今後の経営戦略である「EIPファイナルステージ」の詳細を投資家に提示する意図があると考えられます。

- 売上高は過去最高を記録しつつも、先行投資による営業利益の減少と、固定資産売却益による当期純利益の増加という構造は、一時的な要因と本業の状況を区別して評価する必要があるかもしれません。

- 5期連続増配の計画は、株主還元への姿勢を示すものとして注目される可能性があります。

1398|SMDAM Jリート

1980.5

▲ +0.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SMDAM 東証REIT指数上場投信(1398)は、2026年3月期(2025年9月9日~2026年3月8日)の決算短信を2026年4月17日に発表しました。

- 2026年3月期の純資産合計は148,220百万円となり、前特定期間(2025年9月期)の141,203百万円から増加しました。

- 同期間の100口当たり基準価額は200,917円を記録し、前特定期間の194,011円と比較して上昇しました。

- 100口当たり分配金は4,510円(前特定期間は4,210円)と発表され、分配金支払開始日は2026年4月16日です。

- 営業収益合計は8,414百万円、当期純利益は8,208百万円を計上し、いずれも前特定期間と比較して減少しました。

🤖 AI考察

SMDAM 東証REIT指数上場投信の2026年3月期決算では、純資産合計、100口当たり基準価額、および100口当たり分配金がいずれも増加しており、ファンドの資産規模拡大と受益者への還元が進んだことがうかがえます。一方、営業収益合計と当期純利益は前特定期間から減少しましたが、これはETFの損益計算書において、有価証券売買等損益の計上時期や評価方法によって変動することが考えられます。ファンドの運用状況を測る上では、純資産や基準価額、分配金の推移が注目される指標と考えられます。

1488|iFJリート

1993.0

▼ -0.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- iFJリート(コード: 1488)は、2026年3月期(2025年9月5日~2026年3月4日)の決算短信を2026年4月17日に発表しました。

- 当期末(2026年3月4日現在)の純資産合計は274,166百万円でした。

- 同期の1口当たり基準価額は2,011.59円、1口当たり分配金は32円でした。

- 主要投資資産は268,376百万円で、純資産に占める構成比は97.9%でした。

- 当期末の発行済口数は136,293千口となり、当期の設定口数は17,180千口、交換口数は15,482千口でした。

🤖 AI考察

純資産合計および1口当たり基準価額が前期から増加していること、また1口当たり分配金が32円と計上されていることから、当期のファンド運用状況は安定的に推移しているものと考えられます。発行済口数の増加は、ファンドに対する市場からの需要の動向を示す一つの指標となるでしょう。

8624|いちよし

1494.0

▼ -2.73%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- いちよし証券は2026年4月17日、2026年3月期連結決算の速報値を発表しました。正式発表は同年4月28日の予定です。

- 2026年3月期の連結営業収益は24,579百万円となり、前期実績の18,804百万円と比較して30.7%増加しました。

- 同期の連結営業利益は6,160百万円を計上し、前期実績の2,285百万円から169.5%の大幅な増加となりました。

- 親会社株主に帰属する当期純利益は4,392百万円となり、前期実績の1,564百万円から180.8%増加しました。1株当たり当期純利益は137.32円でした。

- 業績増加の主な理由として、ファンドラップや投資信託の残高増加によるストック型ビジネスモデルへの転換の進展、および受益証券のその他の受入手数料の増加が挙げられています。

🤖 AI考察

今回発表された速報値は、主要な利益項目において前期比で大幅な増益を達成したことを示しています。特に、ファンドラップや投資信託の残高増加によるストック型ビジネスへの転換が業績に貢献した点は、今後の収益構造の安定性を示す一因と考えられます。証券市場の市況変動を受けやすい業界において、安定収益源の強化は、投資家にとって注目すべきポイントとなる可能性があります。

4728|トーセ

637.0

▲ +0.47%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年8月期第2四半期(中間期)連結決算において、売上高は34億5,900万円(前年同期比9.7%増)、営業利益は3億3,100万円(同3.8%増)、親会社株主に帰属する中間純利益は2億4,200万円(同156.2%増)となりました。

- ゲーム事業は売上高32億7,200万円(前年同期比17.6%増)、セグメント営業利益3億2,400万円(同22.6%増)を計上し、全体の業績を牽引しました。

- ゲーム事業の内訳では、家庭用ゲーム機・PC関連の売上高が27億1,000万円(前年同期比28.7%増)と伸長しましたが、スマートフォン関連は5億5,900万円(同16.8%減)となりました。

- 2026年8月期および2027年8月期に売上5億円以上が見込まれる主要開発プロジェクトにおいて、海外クライアントとのプロジェクトDは一時停止となり再開時期は未定です。一方で、国内既存クライアントとの新規プロジェクトEを立ち上げました。

- 親会社株主に帰属する中間純利益の大幅な増益は、前年同期に発生した長岡京トーセビルの建替えに関連した特別損失(建物の減損損失やテナント移転補償費用)が今中間期にはなかったことによるものです。

🤖 AI考察

トーセの中間決算では、ゲーム事業、特に家庭用ゲーム機・PC関連のプロジェクトが業績を牽引している状況がうかがえます。スマートフォン関連の売上は減少しているものの、全体としての増収増益を達成しました。また、一部の開発プロジェクトの一時停止と新たなプロジェクトの立ち上げは、今後の事業ポートフォリオの変化を示唆していると考えられます。

5078|セレコーポレーション

4810.0

▲ +1.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社セレコーポレーションは2026年4月17日に2026年2月期決算説明資料を発表しました。

- 同社は「ビジョン2030」を策定し、2030年までに売上高1,000億円、営業利益率10%規模の事業集団創出を目標としています。計数目標には時価総額250億円、ROE9%、PBR1倍などが含まれます。

- 2026年2月28日時点の流通株式比率は25.65%で、東証の上場維持基準25%を適合しており、さらなる改善に取り組む方針を示しています。

- 2026年3月1日付で組織再編を実施し、建設カンパニーから分離した設計カンパニーを新設するとともに、リフォームカンパニーをプロパティコミュニティカンパニーに統合しました。

- 2026年5月28日開催予定の第35回定時株主総会後、役員体制を刷新し、社外取締役を3名から4名へ増員し、女性役員も3名となる予定です。

🤖 AI考察

同社が長期経営ビジョン「ビジョン2030」において具体的な計数目標を設定している点は、今後の企業価値向上に向けた強いコミットメントを示すものと考えられます。また、上場維持基準への適合と流通株式比率の改善方針は、ガバナンス強化と市場からの信頼性向上に寄与する可能性があります。組織再編や役員体制の刷新は、ビジョンの達成に向けた経営基盤の最適化を図る戦略的な動きと見ることができます。

2411|ゲンダイAG

491.0

▲ +2.72%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算は、売上高が7,531百万円(対前期比1.9%減)となった一方、営業利益674百万円(同61.2%増)、経常利益680百万円(同63.3%増)、親会社株主に帰属する当期純利益473百万円(同32.0%増)を計上した。

- 年間配当金は、2026年3月期が24.00円(前期20.00円)、2027年3月期は25.00円と予想されている。

- 2027年3月期の連結業績予想では、売上高8,000百万円(対前期比6.2%増)、営業利益800百万円(同18.6%増)、経常利益800百万円(同17.6%増)、親会社株主に帰属する当期純利益520百万円(同9.8%増)が見込まれる。

- 事業環境として、パチンコホール広告市場ではデジタルシフトによる紙媒体広告の急減が報告されたが、「広告宣伝ガイドライン第三版」の発出により広告手法の実施可能範囲が明確化され、業績に影響を与えるリスクが軽減されたとしている。

🤖 AI考察

ゲンダイAGの2026年3月期決算では、売上高が減少したものの、利益が大幅に増加した点が注目されます。これは、収益性の高いインターネット広告の拡販や高付加価値施策への注力が寄与したと考えられます。また、パチンコホール広告市場におけるデジタルシフトへの対応や、ガイドライン明確化による事業リスクの軽減も、今後の業績に影響を与える可能性があります。

3462|R-NMF

165300.0

▼ -0.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期(2025年9月1日~2026年2月28日)の営業収益は41,186百万円となり、前期比で5.8%減少しました。

- 同期の当期純利益は13,355百万円で、前期比で17.1%減少しました。

- 2026年2月期の1口当たり分配金は、利益超過分配金522円を含め、合計で3,634円でした。

- 2026年2月期の配当性向は108.2%でした。

- 2026年8月期(2026年3月1日~2026年8月31日)の運用状況予想では、営業収益43,116百万円(対2026年2月期比+4.7%)、当期純利益15,052百万円(対2026年2月期比+12.7%)を見込んでいます。

🤖 AI考察

2026年2月期は前期比で減収減益となりましたが、利益超過分配金を含む1口当たり分配金は、前期の3,542円を上回る水準を維持しました。続く2026年8月期および2027年2月期の運用状況予想では、営業収益や当期純利益に変動が見込まれており、今後の業績推移が注目されます。配当性向が100%を超えていることから、利益超過分配金を活用し、投資主への分配金水準の安定性を確保しようとする経営姿勢がうかがえるでしょう。

3488|R-セントラル

111900.0

▼ -0.27%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期の営業収益は2,156百万円となり、前期(2025年8月期)比で25.8%増加しました。

- 同期の営業利益は936百万円(前期比1.1%増)、経常利益は809百万円(前期比0.4%増)、当期純利益は808百万円(前期比0.4%増)でした。

- 1口当たり分配金は3,238円(利益超過分配金は含まない)で、配当性向は100.0%でした。

- 期末総資産は48,956百万円、純資産は26,410百万円、自己資本比率は53.9%でした。

- 2026年8月期の1口当たり分配金予想は3,343円、2027年2月期は3,143円です。

🤖 AI考察

営業収益の大幅な増加は、ポートフォリオ運用の進捗が寄与した可能性が考えられます。1口当たり分配金は前期比で増加し、配当性向が100.0%であることから、収益を投資主に還元する方針が継続していると見られます。来期以降の分配金予想も示されており、今後の運用状況が注目されるでしょう。

441A|G-NE

628.0

▼ -0.63%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-NE株式会社は2026年4月17日開催の取締役会において、Cafe24 Corp.との「業務提携に関する基本合意書」の締結を決議しました。

- 基本合意書は2026年4月20日に締結が予定されており、業務提携契約書は2026年5月18日に締結が予定されています。

- 本提携は、Cafe24が持つグローバル電子商取引プラットフォームと、G-NEが持つECバックヤード運営自動化の強みを組み合わせ、両社の顧客に対する越境EC事業を強力にサポートすることを目的としています。

- 合意内容には、Cafe24顧客の日本市場進出支援、G-NE顧客の韓国およびアジア市場進出支援、システム及びデータ連携に向けた取り組み、共同マーケティングなどが含まれます。

- 提携先であるCafe24 Corp.は韓国に本社を置く企業で、2023年12月期の連結売上高は2,711億ウォン、連結営業利益は15億ウォンでした。

🤖 AI考察

- 本基本合意は、日本のEC事業者と韓国およびアジア市場、また韓国ブランドの日本市場進出を相互に支援する枠組み構築に向けた第一歩と考えられます。

- 両社のプラットフォーム連携により、顧客企業の越境ECにおける効率化と販路拡大に貢献する可能性が考えられます。

- グローバルEC市場における競争激化を背景に、それぞれの強みを持つ企業間の連携は成長戦略の一つとして注目される動きと言えるでしょう。

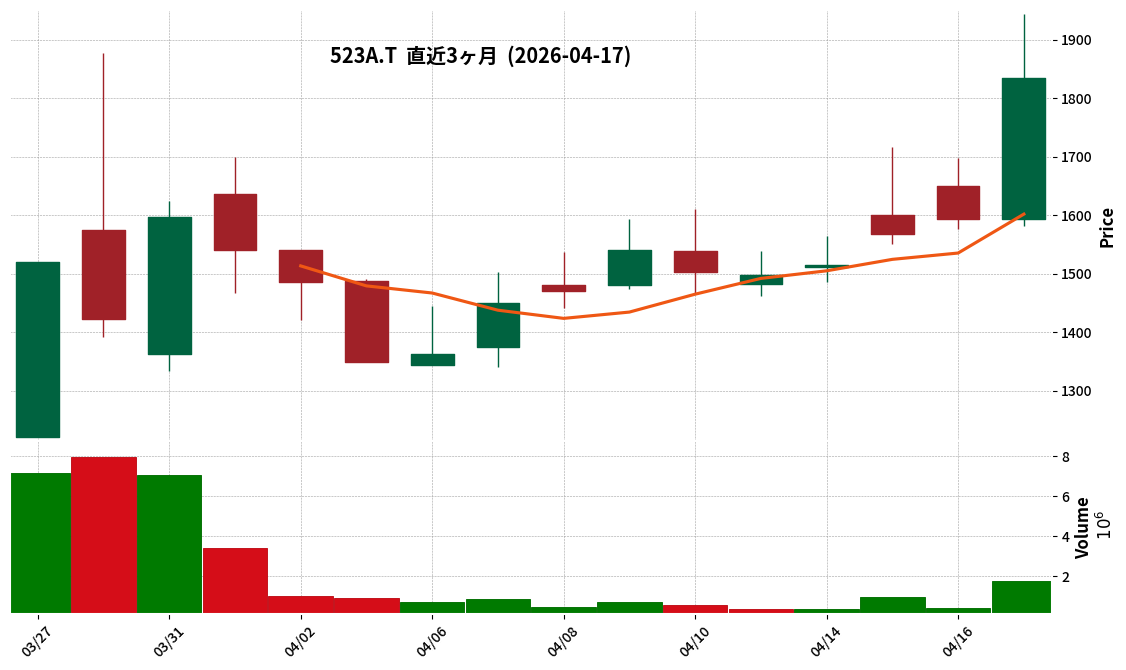

523A|G-セイワHD

1835.0

▲ +15.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社セイワホールディングスは、2026年5月期第3四半期決算説明動画及び決算説明の書き起こしを2026年4月17日に公開しました。

- 2026年5月期第3四半期における当期利益ベースの進行期予算達成状況は87.4%に達し、会社計画を上回っています。

- 通期のガイダンスは達成できる見込みであると発表されました。

- 同社は製造業特化型事業承継プラットフォームを展開しており、現在約57億円から76億円の投資余力を有しています。

- 現在、4社を新たな投資先として積極的に検討している状況です。

7175|今村証券

1349.0

▲ +1.28%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 今村証券は2026年4月17日に、2026年3月期(2025年4月1日~2026年3月31日)の決算速報値を発表しました。正式発表は2026年4月24日の予定です。

- 2026年3月期の速報値によると、営業収益は4,914百万円(前期比17.4%増)、営業利益は1,407百万円(前期比42.7%増)、経常利益は1,466百万円(前期比44.1%増)、当期純利益は1,055百万円(前期比38.8%増)となりました。

- これらの増収増益の主な要因として、株券及び受益証券の受入手数料が増加したこと、および特別利益として投資有価証券売却益を計上したことを挙げています。

- 一方で、米ドル建て社債等の販売によるトレーディング損益は減少したと報告されています。

- 同社は、金融商品取引業の特性上、業績予想は開示しておらず、今回の速報値も現時点での見込みであり、実際の業績と異なる可能性があると注意喚起しています。

🤖 AI考察

- 投資家は、今村証券が発表した2026年3月期決算速報値における、営業収益、営業利益、経常利益、当期純利益といった主要な利益指標が前期比で大幅な増加を示している点に注目するかもしれません。

- これは、株券および受益証券の受入手数料の増加や投資有価証券売却益の計上が、収益性を向上させる要因として機能した可能性を示唆しています。

- 速報値であるため、正式発表を待つ必要がありますが、これらの数値は同社の事業運営が好調に推移している可能性を窺わせるものと考えられます。

7271|安永

1097.0

▲ +2.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社安永(コード: 7271)は、2026年3月31日を基準日とする期末配当予想を修正すると2026年4月17日に発表しました。

- 修正後の1株当たり期末配当予想は、前回予想(2025年11月14日発表)の7円00銭から9円増額され、16円00銭となります。

- これにより、2026年3月期の1株当たり年間配当金は、中間配当の7円00銭と合わせて23円00銭となる見込みです。

- 前回発表の年間配当予想14円00銭(中間7円+期末7円)と比較し、年間配当は9円の増額修正となります。

- 配当修正の理由は、最近の業績動向等を踏まえ、安定的な配当継続を基本方針としているためとされています。

🤖 AI考察

今回の配当予想の修正は、安永が安定的な利益配分を重視する姿勢を示していると考えられます。期末配当が大幅に増額されたことで、投資家にとっては年間配当金が前期の13円から23円へと大きく増加する点に注目が集まるでしょう。これは、同社の最近の業績が堅調に推移している可能性を示唆しているとも考えられます。

7366|LITALICO

1263.0

▲ +1.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社LITALICOは、完全子会社であったプラスワンソリューションズ株式会社を2025年11月1日付で吸収合併しました。

- この合併に伴い、個別財務諸表において140百万円の特別損失(抱合せ株式消滅差損)を計上します。

- 当該特別損失は、合併効力発生日である2025年11月1日に発生しました。

- 特別損失の金額は、現時点で入手可能な資料に基づき算出されたものであり、実際の金額と異なる可能性があります。

- この特別損失は連結決算上で消去されるため、2026年3月期の当社連結業績に与える影響はありません。

🤖 AI考察

今回の発表は、LITALICOの個別決算に限定された特別損失の計上に関するものであり、連結業績への影響がない点が注目されます。抱合せ株式消滅差損は、連結子会社を吸収合併する際に親会社が保有する子会社株式の帳簿価額と、受け入れる子会社の純資産との差額で発生することが一般的な会計処理です。連結業績に影響がないことから、投資家は連結ベースでの企業価値評価において、この特別損失を考慮する必要がないと解釈できるでしょう。

9147|NXHD

3847.0

▼ -0.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NXHDは2026年4月17日、当社の完全子会社であるカナダの特別目的会社を通じて、Metro Supply Chain Group Inc.の株式を取得し子会社化することを決議し、売主と株式譲渡契約を締結した。

- 対象会社はカナダ、米国、英国を主たる拠点として、小売、消費財、自動車・製造業、ヘルスケア・ウェルネス、テクノロジー・サービス、公共セクターなど幅広い領域でコントラクトロジスティクス事業を展開している。

- 取得価額は企業価値1,800百万カナダドル(約2,070億円)であり、この他、対象会社の業績が一定の財務指標を達成することを条件に、最大400百万カナダドル(約460億円)のアーンアウトが支払われる可能性がある。

- 本件取引の実行は2026年7月から2026年12月を予定しており、各国競争法にかかる手続きの完了など、取引実行のための前提条件が満たされることを条件とする。

- NXHDは本件取引により、北米市場でのプレゼンス向上、販売物流領域の拡充、および異なる顧客基盤と国・地域の強みを活かした相互補完によるロジスティクス事業のシナジー創出を目指すとしている。

🤖 AI考察

本件は、NXHDが「NX グループ経営計画 2028」で掲げる、グローバル市場での事業成長加速戦略における重要な一手と考えられます。北米市場における基盤強化と、Metro Supply Chain Groupが持つ幅広い顧客層および専門性を取り込むことで、今後の収益構造に変化をもたらす可能性が注目されます。大規模なM&Aであることから、統合後のシナジー効果の実現と、2026年12月期の連結業績への影響が今後開示される情報でより明確になるでしょう。

9332|NISSOHD

624.0

▲ +0.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NISSOホールディングス株式会社は、2026年4月17日の取締役会で、連結子会社及び孫会社間の合併を決議しました。

- 合併は、NISSOホールディングスの連結子会社であるMan to Manホールディングス株式会社(消滅会社)と、その子会社であるMan to Man株式会社(存続会社)の間で行われます。

- 本合併の効力発生日は2026年6月1日(予定)です。

- 合併の目的は、グループ内の二重的なホールディングス機能を解消し、経営統合の推進、事業再編および業務効率化を通じて、グループ全体の収益力・成長力を強化することとされています。

- 本合併は連結子会社及び孫会社間の合併であるため、NISSOホールディングスの連結業績に与える影響は軽微であると見込まれています。

🤖 AI考察

本合併は、NISSOホールディングスグループ内の組織構造を簡素化し、経営の効率化を図るための措置と考えられます。二重のホールディングス機能を解消することで、ガバナンス体制の一層の強化や、各事業会社がより迅速かつ柔軟に戦略を実行できる体制構築が期待されるでしょう。連結業績への影響は軽微とされていることから、短期的な財務インパクトよりも、中長期的なグループ経営の基盤強化に主眼が置かれていると見られます。

2080|PBR1倍割れ解消

1817.0

▼ -1.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- PBR1倍割れ解消推進ETF(コード番号2080)の2026年9月期中間決算(2025年9月11日~2026年3月10日)が2026年4月17日に発表された。

- 当中間計算期間末(2026年3月10日現在)の純資産合計は12,663百万円となり、前計算期間末(2025年9月10日現在)の8,924百万円から増加した。

- 当中間計算期間末の1口当たり基準価額は1,761円となり、前計算期間末の1,414円から上昇した。

- 当中間計算期間における営業収益は2,231,159,121円、中間純利益は2,175,702,987円を計上した。

- 当中間計算期間末の発行済口数は7,190千口となり、前計算期間末の6,310千口から増加した。

🤖 AI考察

PBR1倍割れ解消推進ETFは、中間期において純資産、1口当たり基準価額、中間純利益の全てで増加を記録しました。これは、ファンドが主要投資資産である株式の運用を通じて順調に収益を上げていることを示唆していると考えられます。発行済口数の増加も、ファンドへの資金流入が継続している可能性を示しており、市場からのPBR改善に対する関心の高さを反映しているという見方もできます。

3967|G-エルテス

589.0

▲ +0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エルテスは、2026年4月17日に2026年2月期通期決算説明動画及びスクリプトを公開しました。

- 2026年2月期の通期業績において、売上高、EBITDA、営業利益は過去最高を記録し、前年同期比でそれぞれ+22%、+51%、+362%の成長を示しました。

- 営業利益率は4.8%に回復しましたが、特別損失2.74億円の計上により、純利益は1.68億円の赤字となりました。特別損失の内訳にはJAPANDX社カーブアウト関連で約2億円が含まれます。

- DX推進事業のカーブアウトは、最短で今期1Q期間中での売却を目指し、期初みなしでの連結除外を目標とし、JAPANDXグループ4社を個別に売却する準備が進められています。

- 2027年2月期の通期業績予想は、DX推進事業のカーブアウト実行を前提とし、売上高85億円、営業利益4.6億円(過去最高を更新する想定)、営業利益率5.4%を見込んでいます。

🤖 AI考察

2026年2月期は、売上高、EBITDA、営業利益が過去最高を記録したことで、コア事業の成長投資と全社費用の適正化が進んだことが示唆されます。一方で、特別損失による純利益の赤字転落は、事業ポートフォリオ再編に伴う一時的なコストとして、今後の事業構造改革の進捗が注目される点と考えられます。DX推進事業のカーブアウトが来期の業績予想に与える影響や、継続事業の成長戦略の具体化が、投資家にとっての主要な関心事となるでしょう。

459A|野村高利回りJリート

10950.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 野村高利回りJリート指数ETF(コード: 459A)は、2026年3月期(2025年11月11日~2026年3月12日)の決算を発表しました。

- 当期の純資産は342百万円、1口当たり基準価額は11,203.69円です。

- 1口当たり分配金は120円と発表され、分配金支払開始予定日は2026年4月20日です。

- 期間中の設定口数は30千口で、当特定期間末の発行済口数は30千口となりました。

- 営業損益および当期純損益は△3,452,736円の損失を計上しています。

🤖 AI考察

- 当ファンドは主要投資資産として不動産投資信託証券を組み入れ、野村高利回りJリート指数への連動を目指すETFであり、純資産額と基準価額、分配金はファンドの運用状況を示す重要な指標と考えられます。

- 営業損益および当期純損益が損失を計上しつつも分配金が支払われる点は、投資家にとって留意すべき点となる可能性があります。

- 本ETFは2025年11月に設定されたため、今回が最初の決算発表であり、今後の運用実績や市場環境の変化が注目されるでしょう。

6025|日本PCサービス

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年8月期第2四半期の連結売上高は4,103百万円となり、前年同期から869百万円増加しました。

- 連結営業利益は116百万円、経常利益は113百万円を計上し、それぞれ前年同期から113百万円、112百万円の大幅な増益となりました。

- 親会社株主に帰属する中間純利益は44百万円となり、前年同期の純損失12百万円から黒字転換しました。

- 増収要因として、キッティング、代行設定サポートを含む法人DXサポートの好調やWindows 11への移行特需が挙げられています。

- 個人向け定額会員サービス会員数は714,063人、法人向け保険付き保守サービス契約社数は454社(前期末比+21社)に達しました(2026年8月期第2四半期末時点)。

🤖 AI考察

デジタルインフラサポートの需要増を背景に、法人DXサポートの好調が売上・利益を大きく牽引したと考えられます。前年同期の純損失から黒字転換したことは、収益性の改善を示唆しており、Windows 11への移行特需が引き続き業績に寄与する可能性も注目されます。個人・法人会員数の着実な増加は、今後の安定的な収益基盤の強化に繋がる可能性があると見方もできます。

6927|ヘリオステクノH

1176.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ヘリオステクノホールディング株式会社は、2026年4月17日開催の取締役会において、完全子会社であるヘリオス テクノ インベストメンツ株式会社(HTI)を吸収合併することを決議した。

- 合併の効力発生日は2026年6月30日を予定している。

- 本合併は、ヘリオステクノホールディングを存続会社とし、HTIを解散させる吸収合併方式であり、簡易合併・略式合併として株主総会の承認を経ずに行われる。

- 合併の目的は、グループにおける意思決定プロセスの簡素化、経営効率の向上、及びM&Aを含む経営判断のさらなる迅速化を図ることとされている。

- 本合併は完全子会社を対象とするため、当期以降の当社連結業績に与える影響は軽微であると発表されている。

🤖 AI考察

今回の完全子会社の吸収合併は、組織再編を通じてグループ経営の効率化を目指す動きと考えられます。M&A関連業務の親会社への統合は、意思決定の迅速化と経営資源の最適配分に繋がる可能性があります。これにより、将来的なM&A戦略の実行スピードが向上する可能性も示唆されます。

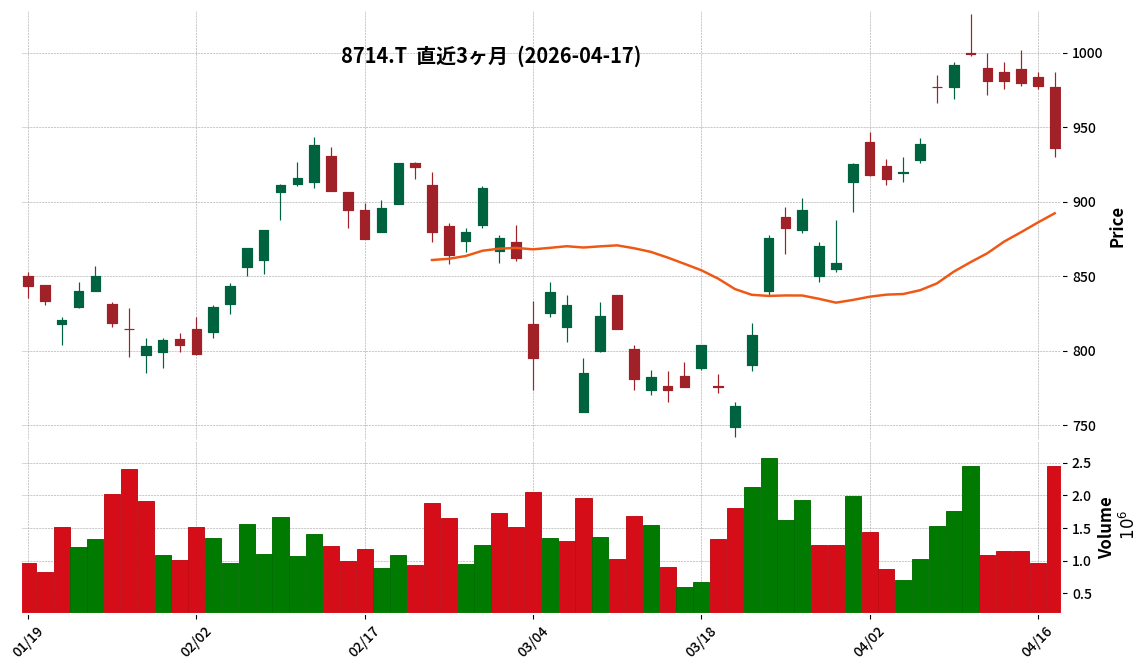

8366|滋賀銀

2056.0

▼ -2.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社滋賀銀行は、2026年4月17日開催の取締役会において、株式会社池田泉州ホールディングスとの資本業務提携の締結を決議しました。

- 本提携は「池田泉州・滋賀アライアンス」と称され、提携効果を高める目的で相互に株式を取得し資本関係を構築します。現時点の株価を前提とした取得割合は0.5%~1%程度を想定しています。

- 業務提携の主な分野は、法人分野、個人分野、サステナビリティ/地域支援分野、人材/デジタル分野など多岐にわたります。

- 滋賀銀行の主な営業エリアは滋賀県・京都府、池田泉州ホールディングスの主な営業エリアは大阪府・兵庫県であり、隣接する営業エリアにおける経営資源の相互活用を目指すとしています。

- 滋賀銀行は、本件による当面の連結業績に与える影響は軽微であると判断しています。

🤖 AI考察

地域金融機関を取り巻く環境変化が加速する中、本提携は隣接するエリアを持つ両行が経営資源を相互活用し、中長期的な協働関係を強化する戦略的な動きと考えられます。法人・個人サービスからデジタル・サステナビリティまで広範な分野での連携は、それぞれの地域金融力の強化に寄与する可能性があります。今回の相互出資は、提携関係をより強固にする意図があると読み取れるでしょう。

8714|池田泉州

936.0

▼ -4.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社池田泉州ホールディングスは、2026年4月17日開催の取締役会において、株式会社滋賀銀行との資本業務提携(「池田泉州・滋賀アライアンス」)の締結を決議しました。

- 本提携では、両社が相互に株式を取得し資本関係を構築することが決定されており、現時点の株価を前提に、取得割合は0.5%~1%程度を想定しています。具体的な取得株数や取得方法は、市場環境等を踏まえ今後両社で決定される予定です。

- 業務提携の主な分野は、法人分野(企業の成長支援、事業承継・M&A支援、成長領域での協働等)、個人分野(資産形成・承継、ウェルスマネジメント、コンサルティング機能強化等)、サステナビリティ/地域支援分野、人材/デジタル分野にわたります。

- 池田泉州ホールディングスは大阪府・兵庫県を、滋賀銀行は滋賀県・京都府を主な営業エリアとし、隣接するエリアにおける両社の店舗網、顧客基盤、人材、ブランド等の経営資源を相互に有効活用する方針です。

- 本提携による当面の連結業績に与える影響は軽微であると判断されており、重要な影響を及ぼすことが明らかになった場合には速やかに公表するとしています。

🤖 AI考察

本提携は、人口減少や産業構造の変化、デジタル化の進展といった地域金融機関を取り巻く環境変化に対応し、両社が協力して「地域金融力」を強化する動きと捉えられます。隣接する営業エリアを持つ両社が経営資源を相互活用することで、既存事業の強化だけでなく、新たな価値創出を目指すものと考えられます。相互の株式取得は、中長期的な協働関係を明確にし、提携効果を高める意図があるものと見られます。

2930|北の達人

131.0

▲ +2.34%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社北の達人コーポレーションは、2026年4月16日に機関投資家・アナリスト向け2026年2月期決算説明会を開催したことを2026年4月17日に発表しました。

- 2026年2月期の連結決算は、売上高11,210百万円(業績予想比+9.0%)、営業利益1,000百万円(業績予想比+11.6%)となり、いずれも業績予想を上回って着地しました。

- 新規顧客獲得人数はFY2025年3Qに底を打ち、FY2026年4Qも好調に推移し、5四半期連続での増加を記録しました。

- FY2027の連結売上高は、前年同期比+42.4%の15,962百万円と過去最高を見込んでいますが、先行投資加速により各段階利益は微増で着地する見込みです。

- FY2026には新商品「リフィスト」「コロモ」を、FY2027には「ジナックス」を発売。ディープパッチシリーズは売上世界No.1として6年連続ギネス世界記録に認定されています。

🤖 AI考察

2026年2月期の業績が予想を上回って着地した点は、広告宣伝費の増加と新規顧客獲得の好調が背景にあると考えられます。FY2027の売上高が大幅な増加を予測する一方で利益が微増にとどまる見込みは、事業拡大のための先行投資を積極的に行っている状況を示していると見られます。株式会社カラコンダイレクトの連結追加は、今後の事業展開の多様性を示唆しているとも考えられます。

3823|WHY HOW DO

55.0

▲ +34.15%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- WHY HOW DOは、2026年4月17日付で、飯山土建株式会社の簡易株式交換による完全子会社化(特定子会社の異動)における株式交換比率を決定しました。

- 本株式交換において、WHY HOW DOを株式交換完全親会社、飯山土建を株式交換完全子会社とします。

- 飯山土建の普通株式1株につき、WHY HOW DOの普通株式2,060.338株が割り当てられます。ただし、WHY HOW DOが保有する飯山土建の株式には割当交付を行いません。

- WHY HOW DOが本株式交換により交付する普通株式の総数は、1,555,500株です。

- 株式交換比率は、飯山土建の評価額92,715.232円を、WHY HOW DOの基準時(2026年4月17日午後3時30分)における直近3週間の終値平均(45円)で除して算出されました。

🤖 AI考察

- 本発表は、WHY HOW DOが飯山土建を完全子会社化する手続きにおいて、具体的な株式交換の条件が確定したことを示しています。

- 株式交換比率の決定は、今後実施される組織再編における重要なステップの一つと考えられます。

- 特定子会社の異動を伴うこの動きは、WHY HOW DOの連結財務状況や事業戦略に影響を与える可能性があるため、投資家にとって注目すべき情報となりそうです。

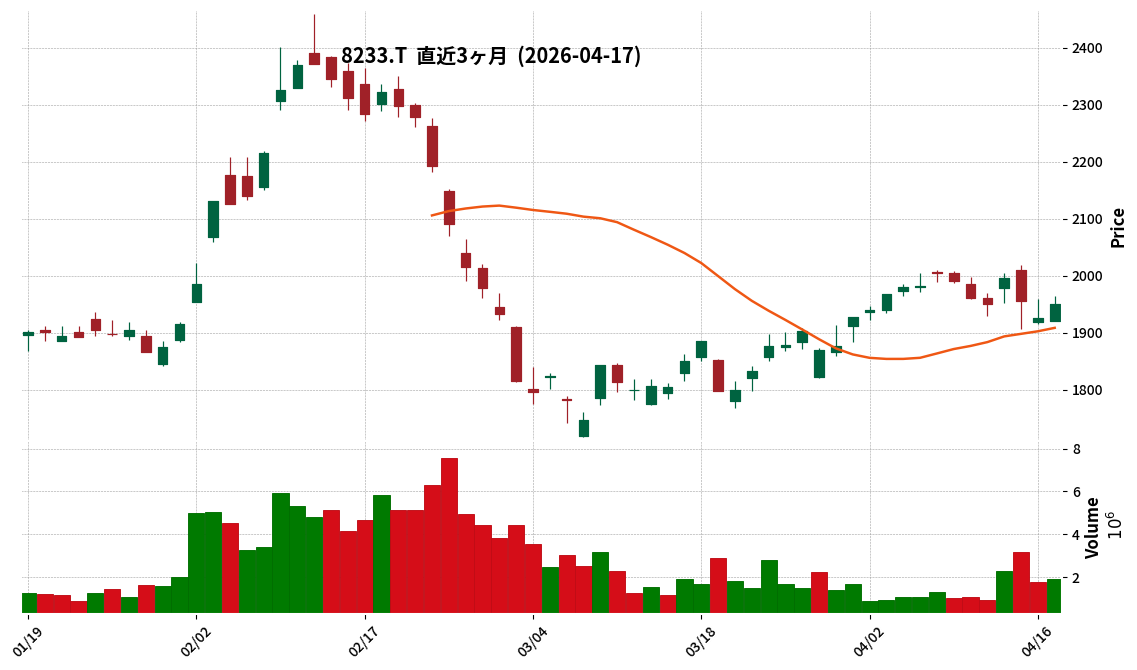

8233|高島屋

1950.5

▲ +1.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年度国内顧客売上高は、外商・外商以外ともに前年度比+6%伸長を計画。

- 2026年度インバウンド売上高は845億円、前年比△11%を計画し、為替変動や燃油サーチャージの引き上げによる客数・単価への影響を一定程度織り込んでいる。

- 2026年度店頭商品利益率は、前年から0.25ポイント改善する計画を掲げ、婦人服や雑貨などファッション領域の売上増大などで達成を目指す。

- 2025年度中間決算で発表した「2026年度の自己株式取得」方針は、CB買入消却を実施したことを踏まえ、一旦取り下げられている。

- 監査等委員会設置会社への移行を決定し、経営の透明性・客観性の向上および成長戦略に関する議論時間の確保を目的としている。

🤖 AI考察

高島屋の質疑応答要旨からは、国内百貨店業における国内顧客売上高の堅調な伸長計画と、インバウンド売上高における外部環境リスクを織り込んだ保守的な計画が示されており、事業ポートフォリオのバランスが注目される点と考えられます。また、CB買入消却に伴い自己株式取得方針を一旦取り下げたことは、今後の資本政策における柔軟性と、想定以上のフリーキャッシュフロー創出時のマルチステークホルダーへの利益配分方針が投資家にとっての関心事となる可能性があります。監査等委員会設置会社への移行によるガバナンス強化の姿勢も、経営の透明性向上への取り組みとして評価されるでしょう。

8707|岩井コスモ

3810.0

▲ +0.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 岩井コスモホールディングスは2026年4月17日、2026年3月期連結決算の速報値を発表しました。

- 2026年3月期(2025年4月1日~2026年3月31日)の営業収益は322億60百万円(前期比25.3%増)、営業利益は130億7百万円(同50.4%増)、経常利益は135億50百万円(同48.1%増)となりました。

- 親会社株主に帰属する当期純利益は104億43百万円(同55.3%増)、1株当たり当期純利益は444円61銭(同55.3%増)を記録しました。

- 今回発表された営業収益、営業利益、経常利益、親会社株主に帰属する当期純利益は、いずれも過去最高を更新しました。

- 経常損益は54四半期連続の黒字を達成しており、営業収益の増加は米国株式収益の増加が主因とされています。

🤖 AI考察

今回発表された連結決算速報値は、主要な収益指標が前期比で大幅な増加を示しており、特に営業収益、営業利益、経常利益、親会社株主に帰属する当期純利益が過去最高を記録した点は注目されます。米国株式収益の増加が業績伸長に寄与したとされており、市場環境と連動した事業展開が成果を上げている状況がうかがえます。経常損益が54四半期連続で黒字を継続している点も、同社の事業の安定性を示す一因と考えられます。

304A|G-フォルシア

2049.0

▲ +3.48%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-フォルシアは2026年2月期通期決算を発表しました。

- 2026年2月期の売上高は2,197百万円(前年同期比4.9%減)、営業利益は71百万円(前年同期比66.8%減)でした。

- 減収減益の主な要因は、一部大型案件の収益認識タイミングの見直しにより、売上計上を翌事業年度の顧客検収時点に変更したこと、および開発体制拡充やプロダクト強化に向けた先行投資が当期に計上されたことです。

- SaaS型サービスの月額収益は前年同期比27.0%増と伸長し、売上高に占める月額収益の比率は約56%に増加しました。

- 第3四半期に受注見込みと説明されていた新規大型案件は、第4四半期中に受注及び契約締結が完了し、プロジェクトは計画通り進行しています。

🤖 AI考察

今回の決算発表では、一部大型案件の収益認識変更と先行投資による減収減益が示されましたが、事業の進捗自体には変更がないと説明されています。SaaS型月額収益の堅調な成長と月額収益比率の増加は、ストック型収益モデルへの移行が進展していることを示唆していると考えられます。また、新規大型案件が計画通り進行している点は、来期以降の業績寄与に繋がる可能性があると捉えられます。

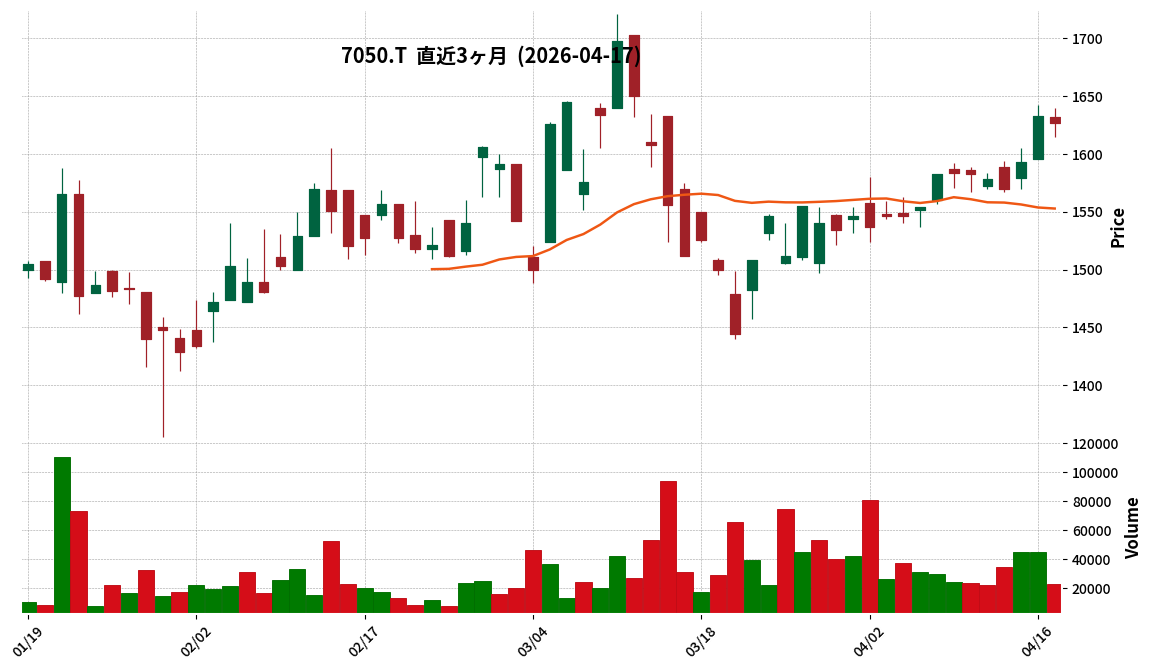

7050|G-フロンティアI

1627.0

▼ -0.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社フロンティアインターナショナルは2026年4月期通期連結業績予想を再上方修正しました。

- 修正後の業績予想は、売上高が30,175百万円(前回予想比5.9%増)、営業利益が2,097百万円(同16.5%増)、経常利益が2,106百万円(同15.7%増)、親会社株主に帰属する当期純利益が1,140百万円(同2.7%増)です。

- 業績予想修正の理由として、足元の事業進捗が順調であることと、当第2四半期連結会計期間より連結子会社としたNPU株式会社の取得原価の資産及び負債への配分(PPA)とその償却に関する調整業務に目途がついたことを挙げています。

- 2026年4月期の期末配当予想を、前回発表の1株当たり63.00円から65.00円に修正(増配)しました。

- 配当予想修正は、通期連結業績予想の修正を考慮し、配当性向50%を目安とする配当方針に基づいています。

🤖 AI考察

今回の発表は、通期業績予想の「再上方修正」であり、足元の事業進捗の好調さが継続している可能性を示唆していると考えられます。連結子会社NPU株式会社のPPA完了が業績予想に織り込まれたことで、先行きの不確実性が一部解消され、業績見通しがより明確になったと見ることができます。また、配当性向50%を目安とする方針に基づいた増配は、株主還元への積極的な姿勢を示すものと捉えられます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント