📌 本日のピックアップ

本日は45件のIR情報をお届けします。中でもP-マークスライフ(561A)、G-ニフティライフ(4262)、ノジマ(7419)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 561A|P-マークスライフ

- 4262|G-ニフティライフ

- 7419|ノジマ

- 8362|福井銀

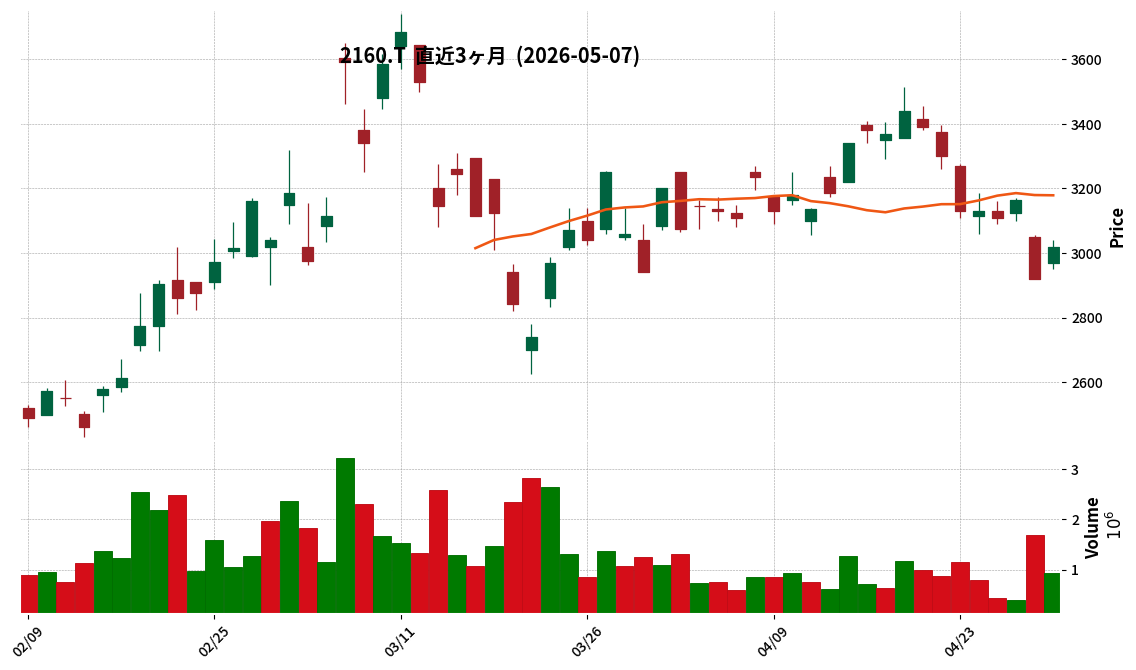

- 2160|G-GNI

- 8255|アクシアル

- 4012|アクシス

- 6230|SANEI

- 5482|愛知鋼

- 4326|インテージHD

- 5445|東京鉄

- 2053|中部飼料

- 9701|東京会館

- 2489|ADWAYS

- 5261|リソル

- 9997|ベルーナ

- 2003|日東富士

- 203A|P-シュンビン

- 6395|タダノ

- 7711|助川電気

- 9353|桜島埠頭

- 1436|G-グリーンエナジー

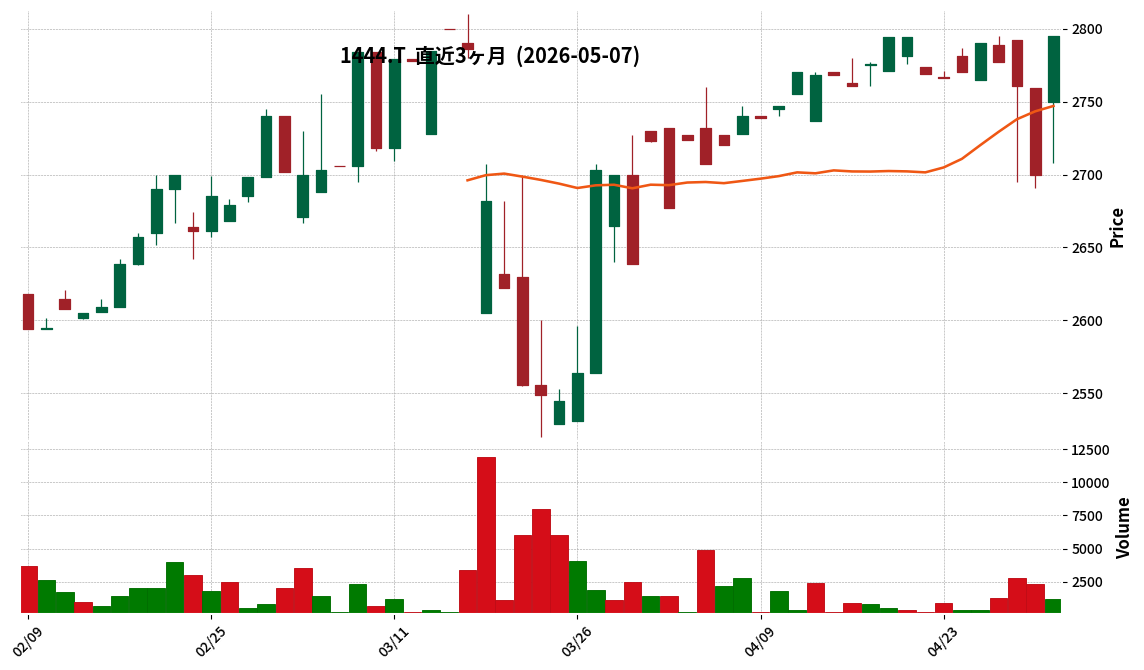

- 1444|G-ニッソウ

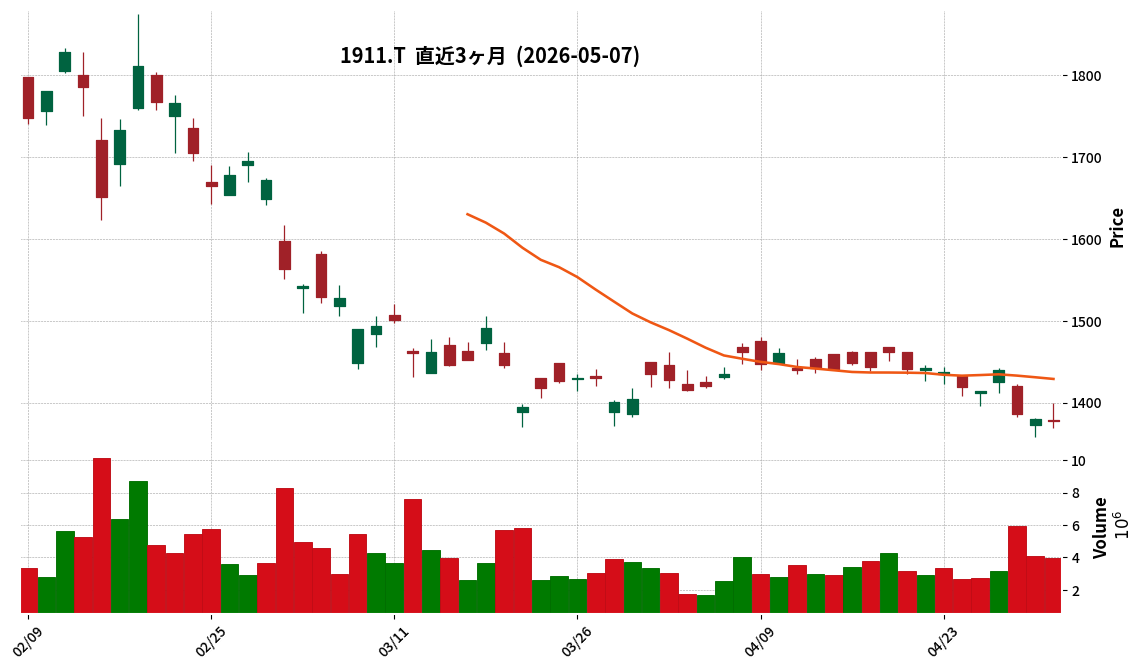

- 1911|住友林

- 2802|味の素

- 2924|イフジ産業

- 3064|MRO

- 3496|アズーム

- 3549|クスリのアオキHD

- 3668|コロプラ

- 3984|ユーザーローカル

- 4151|協和キリン

- 4475|G-HENNGE

- 4746|東計電算

- 5187|クリエート

- 6549|ディーエムソリュ

- 6809|TOA

- 6853|共和電

- 8012|長瀬産

- 7609|ダイトロン

- 2335|キューブシステム

- 3175|APHD

- 3326|ランシステム

- 9425|ReYuuJapan

- 6200|インソース

561A|P-マークスライフ

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- マークスライフ株式会社(コード番号: 561A)は、2026年5月7日に東京証券取引所TOKYO PRO Marketへ上場しました。

- 2025年10月期の連結業績は、売上高7,894百万円、営業利益658百万円、経常利益570百万円、当期純利益352百万円でした。

- 2026年10月期の業績予想として、売上高は10,000百万円(前期比26.7%増)を見込んでいます。

- 2026年10月期は、先行投資(人材採用、支店開設等)のため、営業利益300百万円(前期比54.4%減)、経常利益150百万円(前期比73.7%減)、当期純利益100百万円(前期比71.7%減)を計画しています。

- 1株当たり配当金は、2025年10月期実績および2026年10月期予想ともに0.00円です。

🤖 AI考察

TOKYO PRO Marketへの上場は、企業の透明性向上と市場からの資金調達機会の拡大に繋がると考えられます。2026年10月期の業績予想では売上高の成長を見込む一方で、先行投資による利益減少が示されており、今後の事業拡大に向けた積極的な姿勢が伺えます。これらの投資が中長期的な企業価値向上にどのように寄与していくか、投資家にとって注目すべき点となるでしょう。

4262|G-ニフティライフ

1390.0

▼ -1.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は5,238百万円(前年同期比6.1%増)、営業利益は1,189百万円(同18.5%増)、経常利益は1,195百万円(同20.1%増)、親会社株主に帰属する当期純利益は778百万円(同26.0%増)となりました。

- 当期の売上高は、設立以来8期連続で過去最高値を更新しました。

- 2026年3月期の年間配当金は、前期の32.00円から27.00円増配の59.00円となりました。

- 2027年3月期の連結業績予想では、売上高5,790百万円(前期比10.6%増)、営業利益1,313百万円(同10.4%増)、経常利益1,307百万円(同9.3%増)、親会社株主に帰属する当期純利益831百万円(同6.8%増)を見込んでいます。

🤖 AI考察

ニフティライフスタイルは2026年3月期において、売上高、各利益指標ともに二桁の増益を達成し、特に親会社株主に帰属する当期純利益は26.0%と大幅な伸びを示しました。設立以来8期連続で過去最高益を更新している点は、同社の安定した成長基盤を示唆していると考えられます。また、年間配当金の大幅な増額と、次期も増収増益を見込む業績予想は、投資家にとって注目すべきポイントとなるでしょう。

7419|ノジマ

1211.0

▼ -0.66%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ノジマは、2026年5月7日開催の取締役会において、2026年3月31日を基準日とする剰余金の配当(増配)を決議しました。

- 2026年3月期の期末配当金は、1株当たり10円00銭と決定されました。

- これは、直近の配当予想(2026年1月29日公表)における1株当たり8円00銭から2円00銭の増額となります。

- 配当金総額は2,918百万円で、効力発生日は2026年6月5日です。

- 当社は2025年10月11日を効力発生日として、普通株式1株につき3株の株式分割を実施しています。

🤖 AI考察

- 今回の増配は、2026年3月期の業績を踏まえ、前回予想から配当額を上方修正したものであり、同社の財務体質の強化と安定配当への基本方針を反映したものと解釈できます。

- 株主還元への積極的な姿勢が示されたと見られます。

8362|福井銀

3765.0

▲ +0.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社福井銀行と株式会社福邦銀行は、2026年5月2日に合併を完了しました。

- 合併後の新社名は「株式会社福井銀行」であり、同日より営業を開始しました。

- 両行はこれまで「Fプロジェクト」として地域の未来づくりに取り組んできました。

- 今回の合併を機に、福井銀行は両行の強みを融合し、「地域の課題解決業」としてさらに進化を目指します。

🤖 AI考察

今回の合併完了は、両行が長期にわたり取り組んできた「Fプロジェクト」の具体的な成果として注目されます。地域金融機関における合併は、経営基盤の強化、業務効率の向上、および提供サービスの拡充に繋がりうる側面があります。特に、「地域の課題解決業」への進化を目指すという方針は、今後の地域経済への貢献と事業展開において重要な方向性を示すものとして捉えられます。

2160|G-GNI

3020.0

▲ +3.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ジーエヌアイグループの連結子会社であるGyre Therapeutics, Inc.は、非上場の臨床段階バイオ医薬品企業Cullgen Inc.の買収を完了し、同社を完全子会社化しました。

- 本買収は全額株式交換により実施され、取引価額は約300百万米ドルです。統合後のGyreは、米国および中国を拠点とする完全統合型バイオ医薬品企業として、米国Nasdaq市場に「GYRE」で上場を維持します。

- Cullgenの前CEOであるYing Luo博士がGyreの社長兼最高経営責任者(CEO)に就任し、Ping Zhang氏がGyreの会長を務めます。

- 統合により、Gyreは収益を生み出す商業資産(中国で上市済みの肺線維症治療薬アイスーリュイ)と、線維症および炎症性疾患を中心とした強固な製品・開発候補品パイプラインを獲得しました。

- パイプラインには、慢性B型肝炎による肝線維症を対象とした主力開発候補品F351(中国で優先審査指定済み)のほか、Cullgenから獲得した標的タンパク質分解誘導剤(TPD)およびTPD抗体複合体(DAC)などの革新的な非臨床・臨床プログラムが含まれます。

🤖 AI考察

- 今回のGyreによるCullgenの完全子会社化は、G-GNIグループのグローバルな事業基盤と研究開発能力の強化に繋がる動きと見られます。

- Cullgenが持つ革新的な創薬プラットフォームと、Gyreの既存の商業資産および後期開発段階のパイプラインが統合されることで、将来的な新薬開発の多様化と加速が期待されるでしょう。

- 主力開発候補品F351の優先審査指定やアイスーリュイの適応拡大に向けた進捗と合わせ、新たな技術プラットフォームからの成果が今後の企業価値に影響を与える可能性があります。

8255|アクシアル

1111.0

▼ -0.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アクシアルリテイリング株式会社は、2026年3月期の連結決算において、売上高2,955億36百万円(前年同期比4.8%増)、営業利益121億85百万円(同1.0%増)、経常利益127億99百万円(同0.7%増)を計上しました。

- 上記売上高、営業利益、経常利益は連結会計年度として過去最高の成果を達成しました。

- 親会社株主に帰属する当期純利益は88億3百万円となり、前年同期比で2.3%減少しました。

- 2026年3月期の年間配当金は、前期から2円増配の29円00銭(中間13円00銭、期末16円00銭)となりました。配当性向は29.2%です。

- 2027年3月期の連結業績予想は、売上高3,000億円(対前期1.5%増)、営業利益117億円(同4.0%減)、経常利益120億円(同6.2%減)、親会社株主に帰属する当期純利益80億円(同9.1%減)を見込んでいます。

🤖 AI考察

2026年3月期は売上高、営業利益、経常利益が過去最高を更新する一方で、親会社株主に帰属する当期純利益は減益となりました。これは、競合他社の新規出店・改装が多い状況下で、低価格競争への対応とオペレーション改善を進めた結果と考えられます。また、2027年3月期予想では増収ながら減益を見込んでおり、事業環境の変化への対応が継続的な経営課題として注目される可能性があります。年間配当は前期比増額となり、株主還元への姿勢が示されたと見ることもできます。

4012|アクシス

1549.0

▲ +1.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アクシスは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の決算を発表しました。

- 当四半期の売上高は2,248百万円(前年同期比15.7%増)、営業利益は338百万円(同34.0%増)、経常利益は344百万円(同29.7%増)、四半期純利益は218百万円(同27.4%増)となりました。

- 事業別の売上高では、システムサービス事業が2,122百万円(同15.5%増)、ITサービス事業が125百万円(同17.5%増)を計上しました。

- 2026年3月31日時点の総資産は5,419百万円、純資産は4,101百万円、自己資本比率は75.7%です。

- 2026年12月期の通期業績予想および年間配当金予想(57.00円)は、直近公表されている内容から修正はありません。

🤖 AI考察

アクシスは2026年12月期第1四半期において、売上高、各利益ともに前年同期比で二桁増を達成しており、堅調な滑り出しを見せていると考えられます。特に営業利益が34.0%増と高い伸びを示している点は、収益性改善への取り組みが進展している可能性を示唆しています。システムサービスおよびITサービスの両事業が成長を牽引しており、中期経営計画で掲げた「高付加価値領域の拡大」や「新規顧客開拓」といった施策が寄与していると見られます。

6230|SANEI

2101.0

▼ -0.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SANEIは2026年3月期連結決算において、売上高290億42百万円(前期比2.0%増)を計上しました。

- 同期の連結営業利益は18億30百万円(前期比2.8%減)、連結経常利益は18億3百万円(前期比2.1%減)、親会社株主に帰属する当期純利益は12億20百万円(前期比2.7%減)となりました。

- 2026年3月期の年間配当は、期末配当37円00銭を含め、合計69円00銭(配当金総額315百万円)としました。

- 2027年3月期の連結業績予想では、売上高308億円(前期比6.1%増)、営業利益20億円(前期比9.2%増)、親会社株主に帰属する当期純利益12億80百万円(前期比4.8%増)を見込んでいます。

- また、2027年3月期の年間配当予想は、中間37円00銭、期末38円00銭の合計75円00銭としています。

🤖 AI考察

2026年3月期は増収を達成したものの、原材料価格の高騰やエネルギーコスト上昇などが影響し、利益は減益となりました。しかし、2027年3月期には増収増益の業績予想を示しており、収益性の回復が見込まれる状況と言えます。配当についても増額予想が発表されており、株主還元への姿勢が示されていると考えられます。

5482|愛知鋼

2935.0

▲ +1.73%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 愛知鋼の2026年3月期連結決算は、売上収益3,043億円(前期比2%増)、営業利益173億円(前期比45%増)となり、売上収益及び営業利益は過去最高を更新しました。

- 親会社の所有者に帰属する当期利益は112億円(前期比44%増)、ROEは4.8%(前期比1.6%ポイント増)となりました。

- 2026年3月期の通期配当は、業績上振れに伴い通常配当を増額し、特別配当と合わせて1株当たり145円となりました。

- 2027年3月期の連結業績予想は、売上収益3,100億円(前期比2%増)、営業利益175億円(前期比1%増)、親会社の所有者に帰属する当期利益113億円(前期比0%増)を見込んでいます。

- 2027年3月期の通期配当は、通常配当72円、特別配当78円を加え、1株当たり150円を予定しています。

🤖 AI考察

愛知鋼の2026年3月期決算では、売上収益と営業利益が過去最高を記録し、大幅な増益を達成した点が注目されます。特に、購入品価格の値下がりや工場原価低減、連結子会社の増益が営業利益を押し上げたと考えられます。また、2027年3月期も増収増益を計画しており、持続的な成長への期待が示されていると見方もできます。中期経営計画の進捗においても、営業利益は目標を上回る実績となっており、今後の経営戦略の方向性に関心が集まるでしょう。

4326|インテージHD

1696.0

▲ +2.54%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社インテージホールディングスは、2026年6月期第3四半期(2025年7月1日~2026年3月31日)の連結業績を発表しました。

- 累計売上高は518億7,400万円(前年同期比1.8%増)、営業利益は55億6,800万円(同30.5%増)、経常利益は56億400万円(同33.4%増)となりました。

- 親会社株主に帰属する四半期純利益は34億1,400万円(同9.8%減)でした。

- 2026年6月期の通期連結業績予想は、売上高700億円、営業利益56億円、経常利益55億円、親会社株主に帰属する当期純利益32億円で、直近に公表されている予想からの修正はありません。

- 事業分野別では、マーケティング支援(消費財・サービス)事業の連結業績は、売上高368億4,100万円(前年同期比4.2%増)、営業利益27億9,100万円(同55.0%増)と増収増益でした。

🤖 AI考察

インテージHDの第3四半期連結累計期間は、売上高が微増ながら営業利益・経常利益が大幅な増益を達成しました。これは、主力であるマーケティング支援(消費財・サービス)事業における堅実な成長と収益性向上が寄与したと考えられます。親会社株主に帰属する四半期純利益は減少しましたが、通期連結業績予想が据え置かれていることから、この減少は期初からの計画範囲内であると見られます。

5445|東京鉄

1856.0

▲ +2.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結決算は減収減益となり、売上高は725億4千万円(前期比12.2%減)、親会社株主に帰属する当期純利益は80億7千5百万円(同25.6%減)であった。

- 2027年3月期の連結業績予想は、売上高760億円(前期比4.8%増)を見込む一方で、親会社株主に帰属する当期純利益は71億円(同12.1%減)と増収減益を見込んでいる。

- 2026年3月期の年間配当金は300.00円。2027年3月期(予想)は、2026年4月1日実施の株式分割(1株につき3株)を考慮し、1株当たり100.00円(分割前換算では300.00円)が予定されている。

- 連結財政状態では、2026年3月期末の自己資本比率が78.8%と、前期末の73.5%から上昇した。

- 2026年4月1日を効力発生日として、普通株式1株につき3株の割合で株式分割を実施した。

🤖 AI考察

2026年3月期は、売上高・各利益指標がいずれも前年比で減少した一方、自己資本比率は向上しています。2027年3月期の業績予想では、売上高は増加が見込まれるものの、利益面では引き続き減少傾向が示されており、収益性に対する動向が注目される可能性があります。また、実施された株式分割と、それに伴う1株当たり配当金の表示変更も投資家にとって重要な情報と考えられます。

2053|中部飼料

1730.0

▲ +2.85%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 中部飼料株式会社は2026年3月期の連結決算を2026年5月7日に発表しました。

- 当期(2025年4月1日~2026年3月31日)の連結経営成績は、売上高211,814百万円(前期比0.9%増)、営業利益6,584百万円(前期比53.8%増)、経常利益7,168百万円(前期比48.9%増)、親会社株主に帰属する当期純利益5,551百万円(前期比58.5%増)となりました。

- 営業利益、経常利益、親会社株主に帰属する当期純利益は3期連続の増益となり、すべての利益項目で6期ぶりに過去最高を更新しました。

- 2026年3月期の年間配当は前期比13.00円増の65.00円(中間配当30.00円、期末配当35.00円)となりました。

- 2027年3月期の連結業績予想は、売上高221,000百万円(前期比4.3%増)、親会社株主に帰属する当期純利益6,900百万円(前期比24.3%増)、年間配当76.00円(中間配当38.00円、期末配当38.00円)です。

🤖 AI考察

- 2026年3月期決算では、主要な利益項目がいずれも大幅な増益を達成し、過去最高を更新したことは注目に値します。

- 翌期の2027年3月期も増収および最終増益を見込み、年間配当も増額する予想を示しており、堅調な事業計画が示されていると考えられます。

- 飼料業界の変動要因が多い中で、持続的な利益成長と株主還元の方針が維持されるかどうかが、今後の投資家にとっての注目点となるでしょう。

9701|東京会館

4560.0

▲ +5.92%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の売上高は16,259百万円(前期比6.5%増)、営業利益は1,437百万円(前期比12.7%増)、経常利益は1,480百万円(前期比18.8%増)、当期純利益は989百万円(前期比11.2%増)となり、増収増益を達成しました。

- 1株当たり当期純利益は299.93円となり、期末配当は前期の30.00円から45.00円に増額されました。

- 2026年3月期末の総資産は30,173百万円(前期末比2,675百万円増)、純資産は13,131百万円(前期末比2,173百万円増)で、自己資本比率は43.5%に改善しました。

- 2027年3月期の通期業績予想として、売上高16,330百万円(前期比0.4%増)、当期純利益1,010百万円(前期比2.1%増)、1株当たり当期純利益306.10円を見込んでいます。

- 2027年3月期の年間配当予想は50.00円とされています。

🤖 AI考察

東京会館は2026年3月期において、売上高および各利益項目で堅調な増益を達成し、配当も増額したことが注目されます。これは、宴会・食堂・売店などの全事業部門での売上増加に加え、コスト管理の取り組みが寄与したと考えられます。財務状態の改善、特に自己資本比率の向上や現金及び現金同等物の増加は、企業の安定性を示す指標として捉えられるでしょう。

2489|ADWAYS

280.0

▼ -2.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アドウェイズは、2026年12月期 第1四半期連結決算(2026年1月1日~2026年3月31日)を2026年5月7日に発表しました。

- 当第1四半期連結累計期間の連結経営成績は、売上高3,282百万円(前年同期比4.6%増)、営業利益536百万円(同126.0%増)、経常利益601百万円(同73.6%増)、親会社株主に帰属する四半期純利益400百万円(同99.9%増)となりました。

- 売上高増加の主な要因は、アドプラットフォーム事業におけるアフィリエイト広告サービス「JANet」での金融関連企業の広告需要増加、およびエージェンシー事業におけるゲームアプリ・マンガアプリ広告主からの広告需要増加です。

- 営業利益は、売上総利益の増加に加え、販売費及び一般管理費の抑制により、前年同期比で大幅な増益を達成しました。

- 2026年12月期通期連結業績予想は、売上高11,400百万円(前年同期比△6.7%減)、営業利益600百万円(同101.9%増)、親会社株主に帰属する当期純利益530百万円(同109.6%増)で据え置きとなっています。この通期予想には、2026年4月30日公表の連結子会社の異動(株式譲渡)の影響が織り込まれています。

🤖 AI考察

当第1四半期決算では、売上高の堅調な伸びに加え、営業利益、経常利益、純利益が前年同期比で大幅な増益を達成した点が注目されます。これは、アドプラットフォーム事業とエージェンシー事業における特定分野の広告需要の増加と、販売費及び一般管理費の抑制が寄与したと考えられます。通期業績予想は売上高で減収を見込んでいるものの、利益面では大幅な増益を維持する計画であり、今後の利益構造の変化や事業ポートフォリオの調整がどのように進むかが注目されます。

5261|リソル

7070.0

▲ +0.43%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- リソルホールディングス株式会社は2026年3月期連結決算を発表しました。

- 2026年3月期の連結経営成績は、売上高30,404百万円(前期比7.1%増)、営業利益3,303百万円(前期比23.2%増)、経常利益3,121百万円(前期比21.6%増)、親会社株主に帰属する当期純利益2,708百万円(前期比38.9%増)となりました。

- 2026年3月期の年間配当金は1株当たり110.00円(前期実績100.00円)と決定されました。

- 2027年3月期の連結業績予想は、売上高31,000百万円(前期比2.0%増)、営業利益3,400百万円(前期比2.9%増)、経常利益3,200百万円(前期比2.5%増)、親会社株主に帰属する当期純利益1,950百万円(前期比28.0%減)を見込んでいます。

- 2027年3月期の年間配当金は1株当たり120.00円と予想されています。

🤖 AI考察

リソルホールディングスは、2026年3月期において主要な利益項目で前期比2桁増益を達成しました。これは、訪日外国人旅行者数の高水準推移や「コト消費」への需要転換といった事業環境が寄与したと考えられます。2027年3月期の業績予想では増収増益が見込まれる一方、親会社株主に帰属する当期純利益が減益予想となっている点は、投資家にとって注目すべきポイントとなる可能性があります。

9997|ベルーナ

877.0

▲ +5.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ベルーナは2026年5月7日、2026年3月期の連結業績予想を上方修正しました。

- 連結純利益は前回予想の9,500百万円から11,500百万円へ2,000百万円(21.1%)増加する見込みです。

- 修正の主な理由として、プロパティ事業における国内ホテル事業の売上拡大、販売用不動産の売却益1,042百万円の発生、アパレル・雑貨事業での収益性重視の運営が挙げられています。

- また、2026年3月期の年間配当予想も修正され、期末配当金は前回予想の15.00円から23.00円に、年間合計では30.00円から38.00円に増額されます。

- この増配は、企業価値向上のための利益還元方針と連結業績予想の上方修正を総合的に勘案したものです。

🤖 AI考察

今回の業績予想上方修正は、プロパティ事業における国内ホテル事業の堅調な推移や、販売用不動産の売却益といった要因が影響していると考えられます。また、アパレル・雑貨事業における収益性重視の経営戦略も奏功したと見ることができます。これに伴う増配は、株主還元への意識の高さを示すものとして、投資家にとって注目されるポイントとなるでしょう。

2003|日東富士

1865.0

▲ +5.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結決算では、売上高は72,777百万円(前期比0.6%増)と微増したものの、営業利益は3,816百万円(同25.1%減)、経常利益は4,386百万円(同21.1%減)、親会社株主に帰属する当期純利益は3,319百万円(同6.5%減)となり、減益を記録しました。

- 2026年3月期の年間配当金は280.00円(期末配当140.00円)で、前期から据え置きとなりました。

- 2027年3月期の連結業績予想では、売上高73,000百万円(前期比0.3%増)、営業利益4,200百万円(同10.1%増)、経常利益4,700百万円(同7.2%増)と増益を見込む一方、親会社株主に帰属する当期純利益は3,300百万円(同0.6%減)を予想しています。

- 2026年4月1日付で普通株式1株につき4株の株式分割を実施しており、2027年3月期(予想)の年間配当金は、この株式分割の影響を考慮して70.00円(中間35.00円、期末35.00円)と発表されています。

- 当連結会計年度中、M&Fロジスティクス株式会社(旧:日東富士運輸株式会社)が連結範囲から除外されました。

🤖 AI考察

2026年3月期の決算では売上高が微増にとどまり、営業利益・経常利益が減益となった点は投資家にとって注目される要素と考えられます。一方で、2027年3月期の業績予想では営業利益および経常利益の回復が見込まれており、今後の収益性改善に期待が寄せられる可能性があります。また、株式分割の実施とそれに伴う配当予想は、株式の流動性や投資単位の変更という点で注目される情報といえるでしょう。

203A|P-シュンビン

160.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-シュンビンは、2026年3月期決算より、従来の連結決算から非連結決算へ移行することを発表しました。

- この移行は、連結子会社である株式会社むすびのを吸収合併(消滅会社)したことで、連結子会社が存在しなくなったことに伴うものです。

- 2026年3月期の個別業績予想として、売上高1,001百万円、営業利益9百万円、経常利益8百万円、当期純利益21百万円を公表しました。

- 吸収合併に伴い、抱合せ株式消滅差損161百万円を特別損失として計上しており、この損失は上記の個別業績予想に反映済みです。

- 本個別業績予想は、2025年5月15日開示の2026年3月期通期連結業績予想の代替として公表されました。

🤖 AI考察

企業が連結決算から非連結決算へ移行することは、組織構造の簡素化や経営資源の再配置を示す場合があります。連結子会社の吸収合併による特別損失の計上は一時的な要因ですが、その後の個別業績予想の推移が今後の事業運営の方向性を示す指標となると考えられます。投資家は、今回の変更が企業価値にどのように影響するかを注視する可能性があります。

6395|タダノ

1427.0

▲ +2.81%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結売上高は858億4千5百万円(前年同期比6.6%増)となりました。

- 同期間の連結営業利益は40億1千2百万円(前年同期比20.6%減)、経常利益は32億5百万円(同16.0%減)、親会社株主に帰属する四半期純利益は19億3千2百万円(同44.8%減)を計上しました。

- 利益減少の要因として、米国関税コストの増加が報告されています。

- 日本向け売上高は、2025年7月に買収が完了したIHI運搬機械株式会社の運搬システム事業(現:株式会社タダノインフラソリューションズ)の売上が加わり、306億3千1百万円(前年同期比29.2%増)となりました。

- 2026年12月期通期連結業績予想は、売上高4,000億円(対前期比14.5%増)、営業利益250億円(同34.7%増)、親会社株主に帰属する当期純利益140億円(同23.5%減)で、直近に公表されている予想からの修正はありません。

🤖 AI考察

第1四半期は売上高が増加した一方で、利益が減少するという結果となりましたが、これはIHI運搬機械の運搬システム事業買収による売上寄与や一部地域での売上増加があったものの、米国関税コストの増加が利益率を圧迫したためと考えられます。通期業績予想が据え置かれていることから、会社側は現時点では期初計画通りに事業が進捗すると見込んでいるという見方もできます。

7711|助川電気

6320.0

▲ +6.76%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 助川電気工業は、2026年9月期第2四半期(中間期:2025年10月1日~2026年3月31日)において、売上高3,108百万円(前年中間期比5.0%増)、営業利益784百万円(同12.1%増)、中間純利益561百万円(同13.2%増)を計上しました。

- エネルギー関連事業では、研究機関向け原子力関連製品及び原子力発電所の再稼働に向けた関連製品が増加し、売上高1,901百万円(前年同中間期比34.1%増)、セグメント利益663百万円(同45.6%増)となりました。

- 2026年9月期の通期業績予想を上方修正し、売上高6,070百万円(対前期比11.0%増)、営業利益1,280百万円(同9.9%増)、当期純利益903百万円(同13.7%増)を見込んでいます。

- 2026年9月期の年間配当予想を、中間配当26.00円、期末配当26.00円の合計52.00円に修正しました。

- 当中間期末の総資産は8,802百万円、純資産は5,429百万円で、自己資本比率は61.7%でした。

🤖 AI考察

中間期の増収増益は、特にエネルギー関連事業の製品需要増加が主要因であることが示されています。通期業績予想と年間配当予想の上方修正は、現在の事業環境や今後の見通しが企業側で改善されたことを示唆していると考えられます。産業システム関連事業では自動車関連製品の減少があったものの、半導体製造装置関係が増加傾向に転じ始めた点は、今後の動向を注視する上で注目すべき点と言えるでしょう。

9353|桜島埠頭

2259.0

▲ +0.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 櫻島埠頭株式会社は、親会社等(その他の関係会社)である埠頭ジャスタック株式会社の2026年1月期決算が確定したことを2026年5月7日に発表しました。

- 埠頭ジャスタック株式会社の2026年1月期の当期純利益は56,808千円、営業収益は664,441千円でした。

- 同社の貸借対照表によると、2026年1月31日現在の資産合計は988,088千円、純資産合計は952,300千円です。

- 櫻島埠頭株式会社との資本関係において、埠頭ジャスタック株式会社の議決権被所有割合は19.1%(2026年3月31日現在)とされています。

- 埠頭ジャスタック株式会社は、港湾運送事業と建設業を主な事業内容とし、櫻島埠頭に対して荷役作業の委託、設備の建設・修理の発注といった取引関係があります。

🤖 AI考察

櫻島埠頭にとっての「親会社等(その他の関係会社)」に該当する埠頭ジャスタック株式会社の財務状況は、間接的に櫻島埠頭の事業環境や取引関係に影響を与える可能性があります。埠頭ジャスタック株式会社が港湾運送事業・建設業を営み、櫻島埠頭に対して荷役作業の委託や設備の建設・修理の発注を行っていることから、両社の事業連携の健全性を示す情報と捉えることができるでしょう。親会社等の安定した業績は、子会社である櫻島埠頭の事業基盤の安定性にも寄与する可能性が考えられます。

1436|G-グリーンエナジー

1169.0

▼ -1.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社グリーンエナジー&カンパニーは2026年5月7日、2026年4月期通期連結業績予想(2025年5月1日~2026年4月30日)を上方修正すると発表しました。

- 修正後の予想では、売上高が前回発表の17,000百万円から18,400百万円へ8.2%増加、営業利益は800百万円から1,150百万円へ43.8%増加となります。

- 経常利益は610百万円から1,060百万円へ73.8%増加し、親会社株主に帰属する当期純利益は440百万円から500百万円へ13.6%増加する見込みです。

- 上方修正の主な理由は、成長ドライバーである系統用蓄電池事業が当初計画を上回って推移したこと、具体的には系統用蓄電池案件の成約および引き渡し進捗と、稼働を開始した広島蓄電所および霧島蓄電所における運用収益の寄与です。

- 加えて、効率的な借り入れにより財務コストが当初想定を下回る見込みであること、また、ヘルスケア施設の売却に関する費用計上区分の一部変更が純利益にプラスの影響を与えていると説明されています。

🤖 AI考察

今回の上方修正は、同社の主要事業である系統用蓄電池事業の具体的な進捗が、売上高および利益の拡大に直接的に貢献している可能性を示唆しています。特に経常利益の大幅な伸びは、事業活動の成果に加え、財務コストの効率化も利益水準の改善に寄与していると考えられます。事業ポートフォリオの見直しに伴う会計処理の変更も純利益に影響を与えており、多角的な視点から業績を評価する上で注目される点です。

1444|G-ニッソウ

2795.0

▲ +3.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ニッソウは、2026年5月7日、株式会社第一技研の全株式の取得を完了し、同社を子会社化したと発表しました。

- この株式取得は、2026年4月16日付で公表された「株式会社第一技研の株式の取得(子会社化)に関するお知らせ」の経過開示です。

- 子会社となった株式会社第一技研は、東京都文京区に所在し、大規模修繕工事等を事業内容としています。

- G-ニッソウは、株式会社第一技研の全株式(100%)を取得し、同社を完全子会社としました。

- 本件株式取得がG-ニッソウに与える影響は、2026年3月17日に公表された2026年7月期の連結業績予想に織り込み済みであり、現時点での業績予想の変更はありません。

🤖 AI考察

今回の発表は、先に開示された株式会社第一技研の子会社化に関する手続きが予定通り完了したことを示すものです。既に連結業績予想に反映済みであることから、短期的な業績への追加的な影響は限定的であると考えられます。大規模修繕工事事業を取り込むことで、G-ニッソウの事業ポートフォリオ強化に寄与する可能性があると見られます。

1911|住友林

1378.0

▼ -0.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 住友林業株式会社は、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。売上高は前年同期比4.0%増の5,320億63百万円でしたが、営業利益は38.5%減の239億5百万円、経常利益は42.2%減の217億75百万円、親会社株主に帰属する四半期純利益は18.6%減の167億58百万円となりました。

- セグメント別では、海外住宅事業の経常利益が前年同期比39.1%減の198億89百万円を計上しました。これは、米国の戸建住宅事業における販売戸数減少などが主な要因です。

- 木材建材事業は、前期に買収した米国製材工場における生産の遅れなどにより、経常損失10億58百万円となりました(前年同期は経常利益5億64百万円)。

- 当第1四半期連結会計期間末の総資産は、主に円安に伴う海外子会社の外貨建資産の円換算金額の増加により、前連結会計年度末から407億66百万円増加し、2兆6,127億98百万円となりました。

- 2026年12月期通期の連結業績予想は、売上高2兆5,900億円(対前期比14.2%増)、営業利益1,570億円(同6.9%減)、経常利益1,600億円(同8.5%減)、親会社株主に帰属する当期純利益950億円(同10.9%減)で据え置かれています。

🤖 AI考察

第1四半期は増収を達成したものの、主要な利益項目で大幅な減益となったことが示されています。海外住宅事業における米国の販売減少や木材建材事業での損失計上が、全体の利益に影響を与えた要因と考えられます。一方で、通期の業績予想が据え置かれていることから、会社側は今後の事業活動や市況の改善に期待を寄せていると解釈できるかもしれません。

2802|味の素

4998.0

▲ +2.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 味の素株式会社は、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を発表しました。

- 連結経営成績は、売上高が1兆5,837億19百万円(前期比3.5%増)、事業利益が1,811億63百万円(同13.7%増)、親会社の所有者に帰属する当期利益は1,346億75百万円(同91.6%増)となりました。基本的1株当たり当期利益は138.36円です。

- 2026年3月期の年間配当金は1株当たり48.00円(中間配当24.00円、期末配当24.00円)でした。この配当金は、2025年4月1日付で実施された1株につき2株の株式分割調整後の数値です。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想は、売上高1兆7,230億円(前期比8.8%増)、事業利益1,970億円(同8.7%増)、親会社の所有者に帰属する当期利益1,200億円(同10.9%減)を見込んでいます。基本的1株当たり当期利益は126.16円を予想しています。

- 2027年3月期の年間配当金は1株当たり50.00円(中間配当25.00円、期末配当25.00円)を予想しています。

🤖 AI考察

2026年3月期の連結決算は、売上高、事業利益、親会社に帰属する当期利益のいずれも前期を上回る結果となりました。特に親会社に帰属する当期利益は大幅な増益を達成しています。

一方で、2027年3月期の業績予想では、売上高と事業利益は引き続き増加を見込むものの、親会社に帰属する当期利益は前期比で減少する見通しが示されており、今後の収益構造が注目されます。また、年間配当金については、2027年3月期に増配が予想されており、株主還元への姿勢が示されていると考えられます。

2924|イフジ産業

1943.0

▲ +1.20%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- イフジ産業は2026年3月期の連結業績を発表し、売上高は32,572百万円(前年同期比27.4%増)となり、過去最高を記録し、初の300億円超えを達成しました。

- 営業利益は2,790百万円(同6.9%減)、経常利益は2,857百万円(同6.3%減)、親会社株主に帰属する当期純利益は2,003百万円(同4.7%減)となりました。

- 設備投資負担の影響を除いたEBITDA(営業利益+減価償却費+のれん償却費)は3,569百万円(同0.8%増)となり、過去最高を更新しました。

- 液卵事業の販売数量は66,660トン(同2.1%増)で過去最高を記録しました。

- 2027年3月期の連結業績予想では、売上高33,376百万円(同2.5%増)、営業利益2,913百万円(同4.4%増)、親会社株主に帰属する当期純利益2,024百万円(同1.0%増)を見込んでいます。

🤖 AI考察

イフジ産業の2026年3月期決算は、売上高と液卵販売数量の過去最高更新、およびEBITDAの過去最高更新が注目されます。これは、積極的な設備投資による供給能力増大戦略が奏功していると推測されます。一方で、営業利益の減少は、これらの設備投資に伴う減価償却費の増加が影響していると考えられ、中長期的な成長に向けた先行投資段階にあるという見方もできるでしょう。次期予想では増収増益を見込んでおり、投資効果の本格的な発現が期待されます。

3064|MRO

1818.0

▲ +0.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社MROは、2026年12月期 第1四半期決算を発表しました。

- 連結売上高は955億82百万円となり、前年同期比20.8%増、計画比0.1%増を記録しました。

- 連結営業利益は131億70百万円で、前年同期比22.6%増、計画比3.5%増と計画を上回って着地しました。

- MonotaRO単体の売上高は927億2百万円で、前年同期比21.2%増となり、計画通りに着地しました。

- エンタープライズ事業の売上高は329億26百万円で、前年同期比25.6%増となりました。

- 連結売上高の計画上回りの要因として、海外子会社売上高の計画比増、および中東情勢の影響による石油由来商品の需要増が挙げられています。

🤖 AI考察

- MROの第1四半期決算では、連結売上高および営業利益が計画を上回って着地しており、特に営業利益は計画比で3.5%増と堅調な推移を示した点は注目に値すると考えられます。

- エンタープライズ事業が前年同期比25.6%増と高い成長率を維持していることは、法人向け間接資材購買市場での需要の広がりを示唆する可能性があります。

- 一方で、オフィス関連商品が計画を下回る中、海外子会社の好調や地政学的な影響による特定商品の需要増が連結売上高を押し上げたという背景も、決算を評価する上で考慮すべき点という見方ができます。

3496|アズーム

4010.0

▼ -2.67%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アズームは2026年5月7日、2026年4月30日に公表した「2026年9月期第2四半期 決算説明資料」の一部訂正を発表しました。

- 5ページに記載された「2028/9 期(計画)一人当たり営業利益(連結‧期末人員)」の金額を訂正前11.5から訂正後8.8へ変更。また、「2029/9 期(計画)一人当たり営業利益(連結‧期末人員)」の金額を訂正前18.2から訂正後11.5へ変更しました。

- 41ページ「既存領域(サブリース)のストック拡大 駐車場‧自動車保有の動向」内の「2020年 国内駐車場台数推移」の台数を訂正前5,386から訂正後5,438へ変更しました。

- 44ページ「既存領域(サブリース)のストック拡大 EC化比率の動向」内の「2023年 全分野平均」(訂正前146,760)と「2024年 全分野平均」(訂正前152,194)の金額が削除されました。

- 55ページ「関連する新領域でのストック獲得 不動産DX 市場及び鉄壁(駐車場賃料保証)成長ポテンシャル(TAM)」内の「月極駐車場賃貸保証 成長ポテンシャル ARR」の金額を訂正前3.6億円※1から訂正後1,700億円※3へ変更しました。

🤖 AI考察

今回の訂正は、将来の計画数値、市場データ、および成長ポテンシャルの見積もりに関する複数の項目にわたります。特に、中期経営計画における「一人当たり営業利益」の計画値の下方修正と、「月極駐車場賃貸保証 成長ポテンシャル ARR」の大幅な上方修正は、事業の見通しにおける重点や評価に影響を与える可能性があると考えられます。投資家は、これらの変更が同社の長期的な成長戦略にどのように反映されるかを確認することが重要でしょう。

3549|クスリのアオキHD

3905.0

▲ +4.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社クスリのアオキホールディングスは、株主優待制度の拡充(長期保有特典の新設)を発表しました。

- 新設の目的は、株主へのさらなる感謝、株式への投資魅力向上、および中長期的な株式保有の促進です。

- 長期保有特典は、2027年5月20日を基準日とする株主優待制度より適用開始され、2026年度の進呈はありません。

- 特典内容は、毎年5月20日時点で300株以上を1年以上継続保有し、該当年度の株主優待に申し込んだ株主を対象に追加でノベルティカードを進呈するものです。

- ノベルティカードの額面は、300株以上3,000株未満の保有で2,500円分、3,000株以上の保有で5,000円分となります。

🤖 AI考察

- 株主優待への長期保有特典導入は、安定的な株主基盤の構築を目指す企業戦略の一環と捉えられます。

- 投資家にとっては、特定の保有期間や株式数に応じて優待内容が拡充されるため、中長期的な投資インセンティブとなり得ると考えられます。

- 企業が継続保有を奨励することで、株主構成の安定化を図り、経営の持続可能性を高める意図が見て取れるでしょう。

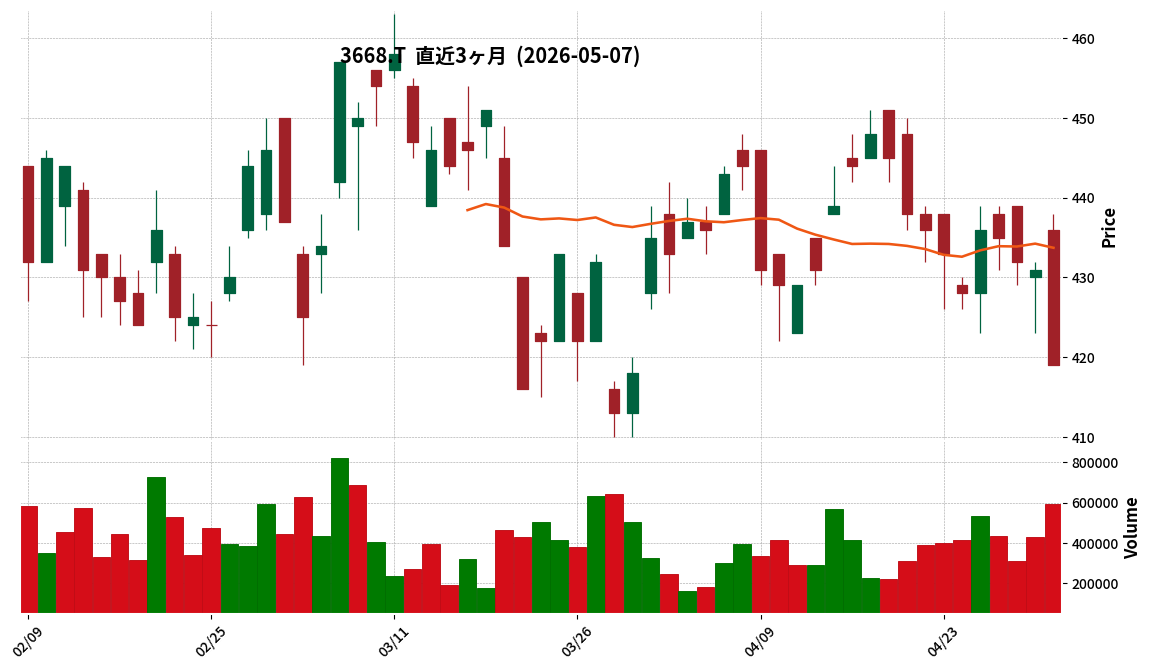

3668|コロプラ

419.0

▼ -2.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期の連結業績は、売上高53億円(前年同期比39.1%減)、営業利益6億円(同71.1%減)、経常利益9億円(同51.7%減)を計上しました。

- エンターテインメント事業は売上高51億円(同24.1%減)でしたが、広告宣伝費等の減少により営業利益は7億円(同49.0%増)となりました。

- 投資育成事業は売上高1億円(同90.9%減)、営業利益は▲0.9億円となり、前年同期の大型EXITの反動を受けました。

- PC/コンシューマーゲーム「STEINS;GATE RE:BOOT」が2026年8月20日に発売されることが決定しました。

- AI時代の創作を守る新アプリ「COLOPL Contents Protector」の開発を発表しました。

🤖 AI考察

連結業績は前年同期の投資育成事業における大型EXITの反動により減収減益となった一方で、エンターテインメント事業は広告宣伝費の効率化によって増益を達成しており、事業構造の変化が伺える結果と考えられます。新規タイトルとして「STEINS;GATE RE:BOOT」の発売や「COLOPL Contents Protector」の開発発表があり、今後の事業展開の多様性を示すものと見られます。また、自己資本比率が92.5%と高い水準を維持しており、財務基盤の安定性が注目される点です。

3984|ユーザーローカル

1600.0

▲ +3.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ユーザーローカルは、2026年5月7日開催の取締役会において、期末配当予想の修正(増配)及び株主優待制度の導入を決議しました。

- 2026年6月期の期末配当予想を、前回予想の1株当たり10円から14円へ修正し、年間配当金予想は合計20円から24円となります。

- 株主優待制度を導入し、毎年6月末日を基準日として、当社株主名簿に記載または記録された100株(1単元)以上の株式を保有する株主を対象とします。

- 株主優待の内容は、対象となる株主様に対し、一律で3,000円分のデジタルギフト®(Amazon ギフトカード、楽天ポイントギフトなど)を贈呈するものです。

- 株主優待の進呈時期は、基準日(6月末)から3ヶ月以内を目途に「株主優待のご案内」を郵送し、WEB上で品目を選択し受取手続きを行う形式です。

🤖 AI考察

今回の発表は、株主還元への積極的な姿勢を示すものと考えられます。配当予想の増額修正に加えて、新たに株主優待制度を導入することで、個人投資家層への魅力向上と中長期的な株式保有を促進する狙いがあるという見方もできます。デジタルギフトという形態は、多様な選択肢を提供し、株主の利便性を高めることが期待されます。

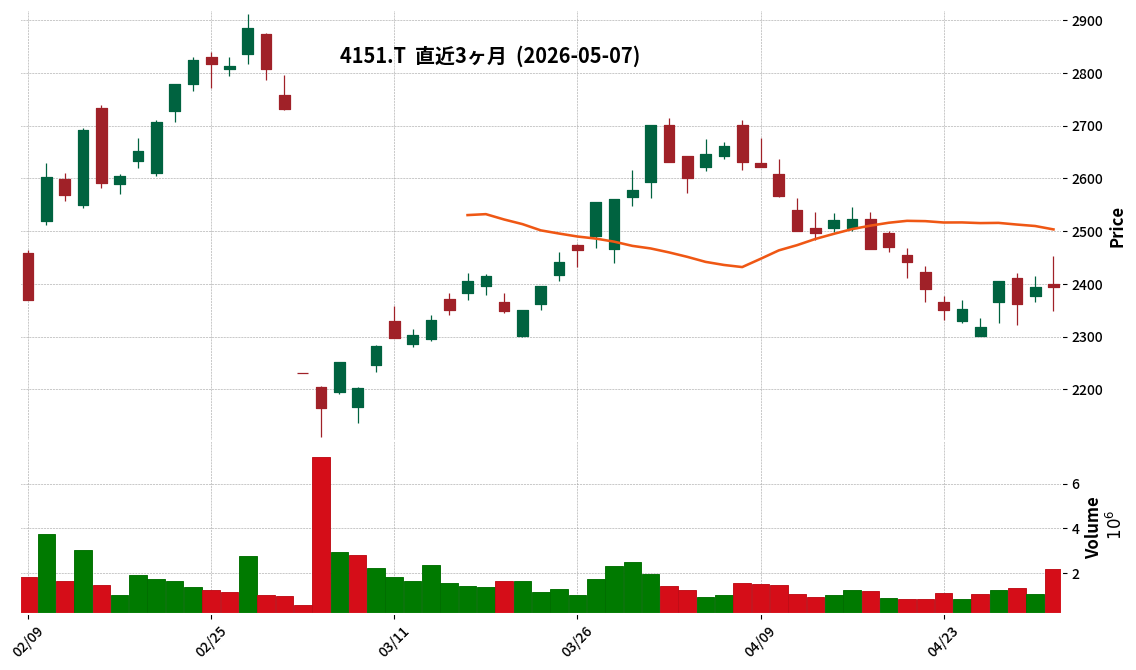

4151|協和キリン

2393.5

▼ -0.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 協和キリンは2026年12月期 第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 売上収益は1,184億6,700万円(前年同期比13.1%増)、コア営業利益は200億1,400万円(同78.3%増)、親会社の所有者に帰属する四半期利益は120億3,400万円(同95.1%増)となりました。

- 増収の主な要因は、北米及びEMEAを中心としたグローバル戦略品の伸長と技術収入の増加であり、為替の増収影響は26億円でした。

- コア営業利益の増加は、海外売上収益や技術収入の増加に伴う売上総利益の増加に加え、研究開発費が減少したことによるもので、為替の増益影響は9億円でした。

- 2026年12月期通期の連結業績予想を修正し、売上収益5,200億円(対前期比4.7%増)、コア営業利益1,300億円(同18.4%増)としました。年間配当予想は1株当たり70.00円(期末35.00円)で、直近予想からの修正はありません。

🤖 AI考察

協和キリンの第1四半期決算では、主要な利益指標が大幅な増益を達成しており、グローバル戦略品の好調な推移が業績を牽引したと考えられます。また、コアベースの業績指標定義変更が適用されており、前年同期実績もこの新定義で比較されている点も考慮されるでしょう。通期の業績予想が修正されたことから、事業環境や今後の見通しについて企業側の判断が反映されている可能性があります。

4475|G-HENNGE

955.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期累計(2025年10月〜2026年3月)の連結売上高は6,129百万円となり、前年同期比17.7%増加しました。HENNGE One事業の売上高は5,792百万円で、同19.2%増加しています。

- 連結営業利益は810百万円(前年同期比10.8%増)、親会社株主に帰属する当期純利益は884百万円(同11.7%増)を記録しました。

- HENNGE Oneの年間経常収益(ARR)は119.0億円に達し、前期末から7.7億円増加しました。契約企業数は3,731社(前期末から304社増)、契約ユーザー数は296.4万人(前期末から16.4万人増)となりました。

- HENNGE Oneの直近12か月の平均月次解約率は0.26%で、前期末から0.06ポイント改善しました。

- 2026年3月に新サービス「HENNGE Endpoint & Managed Security」の提供を開始し、2026年2月には「HENNGE Tadrill」にeラーニング機能を追加しました。また、自己株式取得に伴う支出が財務キャッシュ・フローに影響を与えました。

🤖 AI考察

HENNGE One事業が売上高、ARR、契約企業数、契約ユーザー数において堅調な伸びを示しており、これが全体の業績を牽引していると考えられます。特に低い月次解約率0.26%は、安定した収益基盤と顧客定着率の高さを示す指標として注目されます。新サービスの提供開始や既存サービスへの機能追加は、将来的な事業拡大に向けた取り組みの一環と見ることができます。

4746|東計電算

4320.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東計電算の令和8年12月期第1四半期連結累計期間(令和8年1月1日~令和8年3月31日)の売上高は54億83百万円(前年同期比4.3%増)となりました。

- 同期間の営業利益は16億95百万円(同6.7%増)、経常利益は18億36百万円(同7.6%増)、親会社株主に帰属する四半期純利益は14億75百万円(同18.0%増)を記録しました。

- セグメント別では、情報処理・ソフトウェア開発業務の売上高は50億3百万円(4.0%増)、機器販売業務の売上高は3億96百万円(11.3%増)となりました。

- リース等その他の業務では、賃貸用不動産の一部売却に伴う仲介手数料発生等により、営業利益が3百万円(80.7%減)となりました。

- 令和8年12月期の連結業績予想(通期および第2四半期累計)については、直近公表されている予想からの修正はありません。

🤖 AI考察

東計電算の第1四半期決算では、主要事業である情報処理・ソフトウェア開発業務においてシステム運用業務が堅調に推移し、全体的な増収増益に寄与したことがうかがえます。また、機器販売業務もハードウェアの入替え需要増により好調であったと報告されています。一方で、リース等その他の業務における不動産売却に伴う一時的な費用発生が、当該セグメントの利益に影響を与えたと考えられます。通期業績予想が据え置かれていることから、会社側はこれまでの見通しを維持していると解釈できるでしょう。

5187|クリエート

1202.0

▲ +0.59%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- クリエートの2026年12月期第1四半期の連結売上高は3,364百万円(前年同期比4.5%増)でした。

- 同四半期の連結営業利益は140百万円(前年同期比36.6%減)、経常利益は169百万円(同21.3%減)、四半期純利益は153百万円(同26.7%減)となりました。

- 売上高は自社販売の泌尿器系新製品および輸出販売の泌尿器系製品の増加が好調に推移した一方、売上原価の上昇(為替影響およびセールスミックスの影響)と新規事業・海外戦略の投資費用、情報システム・物流関係費用の前倒しによる販売費及び一般管理費の増加が利益減に影響しました。

- 2026年4月7日付けでインド販売会社「CREATE MEDIC INDIA PVT.LTD.」を設立し、中期の重点施策である海外事業の強化に基づきインドの市場開拓を進める方針です。

- 2026年12月期通期の連結業績予想は、売上高13,960百万円(前年比2.5%増)、営業利益1,060百万円(同5.5%増)を計画しています。また、株主還元方針を改定し、連結配当性向50.0%を目安としつつ、中長期的に純資産配当率(DOE)4%まで引き上げを目指す方針を示しました。

🤖 AI考察

クリエートの2026年12月期第1四半期決算は、売上高が堅調に推移したものの、為替影響や戦略的投資に伴うコスト増が一時的に利益を圧迫した状況がうかがえます。しかしながら、中長期経営計画に基づきインド販売会社の設立や新製品投入による海外事業強化、および配当性向の目安維持とDOE引き上げを目指す株主還元策の充実は、今後の事業成長と企業価値向上への意欲を示すものと考えられます。

6549|ディーエムソリュ

1720.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ディーエムソリューションズ株式会社は、2026年5月7日に開催された取締役会において、2026年3月期の配当予想を修正することを決議しました。

- 2026年3月期の期末配当予想を、前回予想(2025年8月8日公表)の1株当たり15円から6円増額し、21円に修正します。

- これにより、2026年3月期の年間配当金は、前回予想の30円から36円となる予定です。

- 配当予想修正の理由は、中長期的な事業拡大のための成長投資と企業価値向上を最優先とする配当基本方針に基づき、本日公表された2026年3月期通期連結業績予想の上方修正等を総合的に勘案したものです。

🤖 AI考察

配当基本方針に則り、2026年3月期の通期連結業績予想上方修正と合わせて、株主還元を強化する姿勢が示されたと考えられます。年間配当金が前回予想から増額されたことで、投資家にとっての魅力が増す可能性があるでしょう。これは、企業が利益成長を株主と共有しようとする意図を反映していると見ることができます。

6809|TOA

1780.0

▲ +1.89%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- TOAは2026年5月7日開催の取締役会において、2026年3月期の期末配当予想を修正(増配)することを決議しました。

- 修正後の期末配当予想は1株あたり50.00円(安定配当45.00円、業績連動配当5.00円)です。これは、2026年3月18日発表の前回予想48.00円から2.00円の増額となります。

- この修正により、2026年3月期の年間配当金予想は、前回予想88.00円から2.00円増額され、90.00円となります。

- 配当予想修正の理由は、2026年3月期の連結業績が前回予想を上回ったことに伴い、連結配当性向85%を加味した業績連動配当を増額したためです。

- 同社は、年間85円の安定配当を基本とし、業績を加味した連結配当性向85%のいずれか高い方を目安に配当を決定する方針を示しており、安定配当については連結株主資本配当率(DOE)5%以上としています。

🤖 AI考察

今回の増配は、TOAの連結業績が当初の予想を上回って推移した結果、同社の株主還元方針に基づき業績連動配当が増額されたものと見られます。安定配当に加えて、連結配当性向85%や連結株主資本配当率(DOE)5%以上といった具体的な指標を設定していることは、企業の利益還元に対する明確な姿勢を示していると考察できます。この方針は、投資家にとって企業価値向上へのコミットメントとして注目される可能性があります。

6853|共和電

777.0

▲ +4.86%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~3月31日)の連結業績において、売上高は4,653百万円(前年同期比3.2%増)となりました。

- 営業利益は633百万円(同10.7%減)、経常利益は647百万円(同7.2%減)となりました。これは原材料価格の高騰による原価率上昇や販売費及び一般管理費の増加が要因です。

- 親会社株主に帰属する四半期純利益は、投資有価証券売却益を特別利益として計上したことにより、551百万円(同15.5%増)となりました。

- 通期連結業績予想(売上高16,500百万円、親会社株主に帰属する当期純利益1,200百万円)および年間配当予想(年間21.00円)について、直近公表からの修正はありません。

- セグメント別では、計測機器セグメントの売上高は4,231百万円(同4.1%増)、コンサルティングセグメントの売上高は421百万円(同5.0%減)でした。

🤖 AI考察

共和電業の第1四半期決算では、売上高の増加傾向が継続する一方で、原材料価格高騰や販売費及び一般管理費の増加が営業利益と経常利益を押し下げる要因となったと考えられます。最終的な純利益は、投資有価証券売却益という特別利益の計上により大幅に増加しており、この点が全体の利益構造に影響を与えていると見られます。通期業績予想が据え置かれていることから、今後のコスト管理や受注高の進捗が注目されるポイントとなり得ます。

8012|長瀬産

1203.5

▲ +2.29%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(連結)の売上高は9,727億83百万円(前年同期比2.9%増)、営業利益は447億27百万円(同14.5%増)、経常利益は440億96百万円(同14.9%増)、親会社株主に帰属する当期純利益は331億19百万円(同29.8%増)となりました。

- 2026年3月期の年間配当金は、期末配当55.00円と合わせて1株当たり100.00円(前年同期は90.00円)となりました。

- 2027年3月期(連結)の業績予想は、売上高1兆0,000百万円(前年同期比2.8%増)、営業利益450億円(同0.6%増)、親会社株主に帰属する当期純利益345億円(同4.2%増)を見込んでいます。

- 2026年4月1日付で、普通株式1株につき4株の割合で株式分割を実施しました。

- 期中における連結範囲の重要な変更として、新規で8社、除外で6社がありました。

🤖 AI考察

長瀬産業の2026年3月期決算は、売上高、各利益項目ともに前年を上回り、特に親会社株主に帰属する当期純利益が大幅な増益となりました。来期も増収増益を予想しており、事業活動の継続的な成長が期待される可能性があります。また、株式分割の実施は、投資単位当たりの金額を引き下げることで、より多くの投資家が投資しやすくなる環境を整える狙いがあると見られます。

7609|ダイトロン

3380.0

▲ +7.64%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ダイトロン株式会社の2026年12月期第1四半期(2026年1月1日~3月31日)の連結業績は、売上高が30,338百万円(前年同期比29.9%増)、営業利益が2,465百万円(同57.0%増)、経常利益が2,531百万円(同68.2%増)、親会社株主に帰属する四半期純利益が1,740百万円(同67.2%増)となりました。

- 2026年12月期通期の連結業績予想を上方修正し、売上高110,000百万円(対前期6.6%増)、親会社株主に帰属する当期純利益5,250百万円(同6.6%増)を見込んでいます。

- 2026年1月1日付で普通株式1株につき2株の割合で株式分割を実施しました。これにより、2026年12月期の年間配当予想(株式分割後)は95.00円です。

- セグメント別では、国内販売事業の売上高は23,721百万円(前年同期比36.1%増)、セグメント利益は2,034百万円(同73.4%増)を計上しました。また、国内製造事業の外部顧客への売上高は1,367百万円(同39.3%増)、セグメント利益は235百万円(同66.8%増)でした。

- 当第1四半期末の連結財政状態において、総資産は75,864百万円、純資産は36,427百万円、自己資本比率は48.0%となりました。

🤖 AI考察

ダイトロンの2026年12月期第1四半期決算では、主要な利益項目全てで前年同期比を大きく上回る高い成長率を記録し、それに伴い通期業績予想も上方修正された点は注目されます。生成AI関連投資の活発化による先端半導体製造装置や電子部品への需要増が、特に国内販売事業や国内製造事業の業績を牽引したと考えられます。株式分割の実施は、投資単位あたりの金額を引き下げ、市場における流動性を高めることを意図していると見受けられます。

2335|キューブシステム

1021.0

▲ +1.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社キューブシステムは2026年5月7日開催の取締役会において、2026年3月期の期末配当を増額修正することを再決議しました。

- 1株当たり期末配当金は、当初の決定額22.00円から26.00円に修正されました。これにより、年間配当金は中間配当20.00円と合わせて合計46.00円となります。

- 配当金総額は409百万円となり、2026年4月28日発表の346百万円から増加しました。

- 増配の理由は、税効果会計手続きにより法人税負担が想定を下回り、親会社株主に帰属する当期純利益が当初見通しを上回ったためとされています。

- 再決議後の配当金に基づく連結配当性向は44.5%です。

🤖 AI考察

今回の再決議による増配は、税効果会計による法人税負担の軽減が当期純利益を押し上げた結果、株主還元を強化する方針に基づいて実施されたと考えられます。当初の決定から上方修正されたことで、株主還元への積極的な姿勢が投資家に示されたと見られます。連結配当性向44.5%という数字は、同社が掲げる「連結配当性向50%を目安」という基本方針に近づく動きと捉えることができるかもしれません。

3175|APHD

917.0

▲ +0.11%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エー・ピーホールディングス(APHD)は、2026年3月期通期連結業績予想を2025年5月15日公表値から上方修正しました。

- 修正後の業績予想は、売上高218億円(前回予想比9.0%増)、営業利益8億40百万円(同75.0%増)、経常利益7億20百万円(同89.5%増)、親会社株主に帰属する当期純利益10億80百万円(同66.2%増)です。

- 修正の主な理由として、国内外食事業における既存店重視の運営と年末年始の予約施策の成功、不採算であった香港事業の単月黒字化、人員配置の適正化とコスト削減による収益構造改善が挙げられています。

- 連結子会社である株式会社リアルテイストの全株式譲渡に伴い、約438百万円の関係会社株式売却益を特別利益として計上しました。

- 上方修正の公表は、第3四半期終了時点での業績好調に加え、第4四半期に存在した不確定要素(店舗改修・退店に伴う費用、海外事業構造改革の最終コストなど)が期末実績の精査により確定し、合理的な算出が可能になったため、決算発表に先立って実施されました。

🤖 AI考察

- 今回の業績予想上方修正は、国内外食事業の堅調な推移と、海外事業における構造改革の成果が収益に寄与したことが示唆されます。

- 特別利益として約438百万円の関係会社株式売却益が計上されており、これが純利益の押し上げ要因の一つと考えられます。

- 第4四半期に存在した複数の不確定要素が確定した上での公表であり、不測の事態への対応と情報開示の透明性を重視した姿勢が見受けられます。

3326|ランシステム

685.0

▼ -1.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ランシステムは2026年3月期の連結決算を発表しました。売上高は5,430百万円(前期比0.4%増)、営業利益は173百万円(前期比38.3%増)となりました。

- 親会社株主に帰属する当期純利益は101百万円を計上し、前期比134.5%の大幅な増加となりましたが、経常利益は106百万円(前期比4.8%減)でした。

- セグメント別では、エンターテインメント事業のセグメント利益が267百万円(前期比42.0%増)、システム事業のセグメント利益が184百万円(前期比24.4%増)となりました。

- 2026年3月末時点の連結財政状態において、総資産は4,177百万円、純資産は321百万円、自己資本比率は7.7%(前期末5.8%)に改善しました。

- 2027年3月期の連結業績予想では、売上高4,800百万円(前期比11.6%減)を見込む一方、営業利益180百万円(前期比3.5%増)、親会社株主に帰属する当期純利益110百万円(前期比8.1%増)と増益を予想しています。

🤖 AI考察

2026年3月期は、売上高が微増にとどまる中で、営業利益および当期純利益が大幅に改善した点が注目されます。これは、エンターテインメント事業とシステム事業におけるセグメント利益の伸長が、全体の利益を押し上げた要因の一つと考えられます。また、自己資本比率が改善傾向にあることから、財務基盤の強化が進んでいると見られます。来期の業績予想では売上高の減少が見込まれるものの、引き続き利益成長を予測していることから、効率的な経営に注力する方針が示されている可能性があります。

9425|ReYuuJapan

353.0

▲ +29.30%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ReYuu Japanは、2026年4月28日付でSuper Micro Computer, Inc.(Supermicro社)との間で、AIインフラ事業に関する業務提携に向けた検討を目的とした覚書(MOU)を締結しました。

- 本MOUに基づき、両社はAIサーバーおよびAIインフラに関するビジネス・技術ノウハウの共有、Supermicro社製GPUサーバーを活用したAIデータセンター事業への参入可能性の検討、日本市場におけるAIサーバーおよび関連インフラの販売・事業展開に関する協力の検討を進めます。

- Supermicro社は、AI・クラウド・データセンター向けサーバー、ストレージ、ネットワーク機器および総合ITソリューションを提供するグローバル企業です。

- ReYuu Japanはこれまで通信機器・IT機器のリユース事業を中心に展開しており、本MOUを通じてAIインフラ分野への事業拡張の可能性を模索します。

- 本MOUが当期業績に与える影響は軽微であり、具体的な事業開始時期は現時点で未定です。

🤖 AI考察

- ReYuu Japanが既存のリユース事業に加え、急速に成長するAIインフラ分野への参入を模索していることが示唆されます。

- 高性能GPUサーバーで世界的に実績のあるSupermicro社との連携により、同分野での事業展開の蓋然性が高まると考えられます。

- 日本市場におけるAI計算基盤の需要拡大に対応する新たなビジネスモデル構築に向けた動きとして、今後の進展が注目されます。

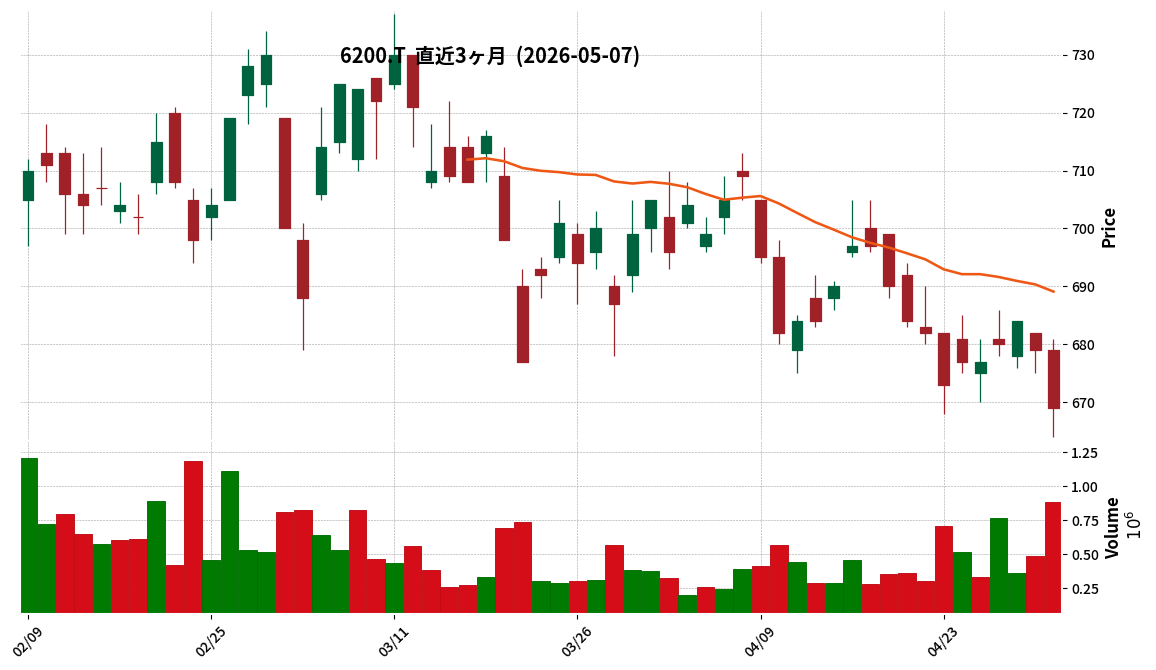

6200|インソース

669.0

▼ -1.47%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社インソースは、2026年9月期第2四半期(中間期)連結業績を2026年5月7日に発表しました。

- 累計期間(2025年10月1日~2026年3月31日)の連結経営成績は、売上高7,584百万円(前年中間期比8.0%増)、営業利益2,951百万円(同0.3%増)、経常利益2,972百万円(同0.5%増)、親会社株主に帰属する中間純利益2,027百万円(同3.1%増)となりました。

- ITサービス事業のLMS「Leaf」は、アクティブユーザー数が530万人超(前年同期比19.6%増)、有料利用組織数は887組織(前期末比11.4%増)に達し、年間経常収益(ARR)は1,460百万円(前年同期末比29.3%増)となりました。

- 2026年9月期の通期連結業績予想については、売上高16,000百万円、営業利益6,380百万円、経常利益6,430百万円、親会社株主に帰属する当期純利益4,400百万円とされており、直近に公表されている業績予想からの修正がありました。

- 2026年9月期の年間配当金予想は、期末配当で29.50円と発表されており、直近公表されている配当予想からの修正はありません。

🤖 AI考察

売上高は堅調な伸びを見せた一方で、営業利益の増加率が前年同期比0.3%にとどまりました。これは、総人件費が16.2%増加したことが影響したと考えられます。

ITサービス事業におけるLMS「Leaf」の年間経常収益(ARR)が大幅に成長しており、SaaS型ビジネスの拡大が事業を牽引している状況がうかがえます。通期業績予想に修正があった点は、今後の経営判断や市場環境の変化を示唆している可能性があります。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント