📌 本日のピックアップ

本日は27件のIR情報をお届けします。中でもオカモト(5122)、Jマテリアル(6055)、日本アクア(1429)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

5122|オカモト

5550.0

▼ -1.77%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- オカモト株式会社は、2026年3月期決算発表会での質疑応答の要旨を2026年6月1日に公開しました。

- ラップ設備への投資を予定しており、これによりキャパシティが2割程度増加する見込みです。

- 粘着テープおよび農業資材への強い引き合いがあることが示されました。

- アンチモン価格高騰への対応として、価格転嫁を進めるとともに、非アンチモン素材への切り替えを開始しています。

- 車輌内装材部門では今期の増益が見込まれています。

- フェムテック分野では年1つの新商品開発を目標とし、環境配慮商品ではプラスチックリサイクルやJR西日本との共同事業に取り組んでいます。

🤖 AI考察

開示された質疑応答では、主要な事業セグメントにおける具体的な動向や今後の戦略に関する経営陣の見解が示されています。設備投資による生産能力増強、原材料価格変動への対応策、そして中東情勢といった外部要因に対する認識は、企業の事業環境への適応力を示すものと捉えられます。また、成長分野と位置付けるフェムテックや環境配慮商品への具体的な取り組みは、長期的な企業価値向上への意識が見られると考察できます。

6055|Jマテリアル

2111.0

▲ +2.83%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ジャパンマテリアル株式会社は、2026年5月13日に開示された「2026年3月期 決算短信〔日本基準〕(連結)」の一部を訂正すると2026年6月1日に発表しました。

- 訂正の理由は、記載内容の一部に誤りがあることが判明したためです。

- 訂正内容は、「1.経営成績等の概況 (1)当期の経営成績の概況」の「① エレクトロニクス関連事業」に関する記述です。

- 訂正前は、「特殊ガス販売管理業務、技術サービス等を提供するオペレーション部門では、(中略)売上高、セグメント利益とも増加しました。」と記載されていました。

- 訂正後は、「特殊ガス販売管理業務、技術サービス等を提供するオペレーション部門では、特殊ガス販売の一部で販売単価が下落したことにより売上高は減少したものの、(中略)セグメント利益は増加しました。」と変更されました。

🤖 AI考察

今回の訂正は、2026年3月期連結決算におけるエレクトロニクス関連事業の売上高に関する詳細な要因を明確にするものと考えられます。特殊ガス販売単価の下落が売上高減少に影響した一方で、新たな半導体工場でのオペレーション増加や主要顧客の生産活動によりセグメント利益は増加したという事業実態をより正確に反映する意図があると見られます。投資家は、事業セグメントごとの収益構造と要因を理解する上で、このような記述の修正が重要であると認識するでしょう。

7037|テノ.

905.0

▲ +0.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社テノ.ホールディングスは、2026年6月1日付で「(開示事項の経過)こどもファースト・ジャパン株式会社の株式の取得(子会社化)に係る株式取得日程に関するお知らせ」を開示した。

- 2026年2月20日付および2026年4月1日付で公表されていたこどもファースト・ジャパン株式会社の株式取得について、株式取得実行日が2026年7月1日に決定した。

- 本株式取得に伴い、こどもファースト・ジャパン株式会社は2026年7月1日を取得日として株式会社テノ.コーポレーションの子会社となる予定である。

- 本件による2026年12月期の通期連結業績に与える影響は軽微であると見込まれている。

- 2026年12月期の連結業績予想は、売上高19,500百万円、営業利益645百万円、経常利益590百万円、親会社株主に帰属する当期純利益290百万円である。

🤖 AI考察

本開示は、既に発表されていた子会社化案件の実行日が確定したことを伝えるものであり、計画が順調に進行していることを示すものと受け止められます。2026年12月期業績への影響が軽微であるとの見通しは、短期的な業績インパクトよりも、中長期的な事業戦略の一環として位置づけられる可能性があります。投資家は、今後の事業統合の進捗や、子会社化が中期経営計画に与える影響について注目することが考えられます。

1429|日本アクア

696.0

▼ -2.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社日本アクアは、2026年6月1日付で「(追加修正)「2026年12月期 第1四半期 決算説明会資料」の一部修正について」を発表した。

- この修正は、2026年5月8日に公表された「2026年12月期 第1四半期 決算説明会資料」に対するものである。

- 修正の理由は、市場環境に関する記載の取り扱いを見直したためとされている。

- 具体的には、資料の6ページに記載されていた「市場環境 建材全般で値上げ継続、供給制約リスクも顕在化」のページが削除された。

- 同社のホームページに掲載されている上記資料は、既に修正後の内容に差し替えられている。

🤖 AI考察

今回の発表は、日本アクアが公開した決算説明会資料から「市場環境」に関する特定のページを削除したことを伝えています。これにより、投資家は同社の市場環境に対する評価や見解が変更された可能性を考慮する必要があると考えられます。特定の情報の削除は、企業のメッセージング戦略や外部環境認識の変化を示すものとして、今後の情報開示と併せて注視されるかもしれません。

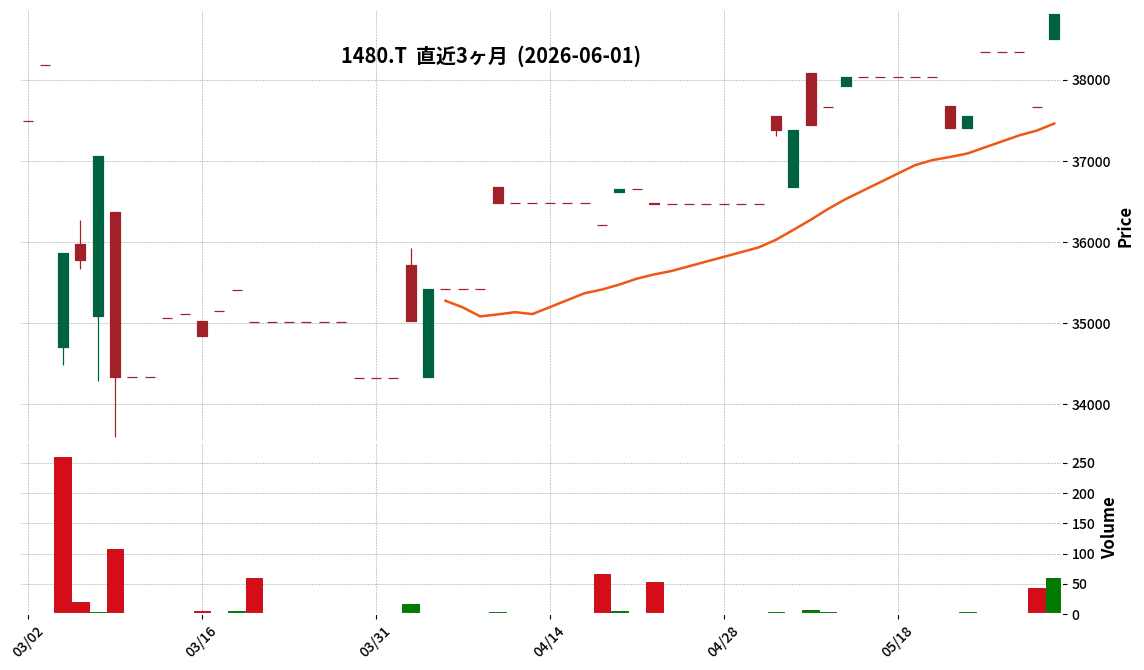

1480|NF企業価値

38810.0

▲ +3.03%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NEXT FUNDS 野村企業価値分配指数連動型上場投信(1480)は、2026年4月期の決算短信を2026年6月1日に発表しました。

- 2026年4月期(2025年10月21日~2026年4月20日)の純資産合計は156億90百万円となり、2025年10月期の133億61百万円から増加しました。

- 2026年4月期の1口当たり基準価額は36,814円で、2025年10月期の31,348円から上昇しました。

- 2026年4月期の1口当たり分配金は330円と発表され、2025年10月期の307円から増加しました。

- 有価証券報告書提出予定日は2026年7月15日、分配金支払開始日は2026年5月29日です。

🤖 AI考察

本決算短信では、純資産および1口当たり基準価額が前期比で増加しており、ファンドの運用資産が拡大傾向にあることが示唆されます。また、1口当たり分配金も増加しており、投資家への還元が進んでいる状況がうかがえます。ファンドの資産構成においては、主要投資資産である株式の割合が全体の98%超と高く維持されており、連動対象指標である野村企業価値分配指数(配当含む)に沿った運用が継続されていると考えられます。

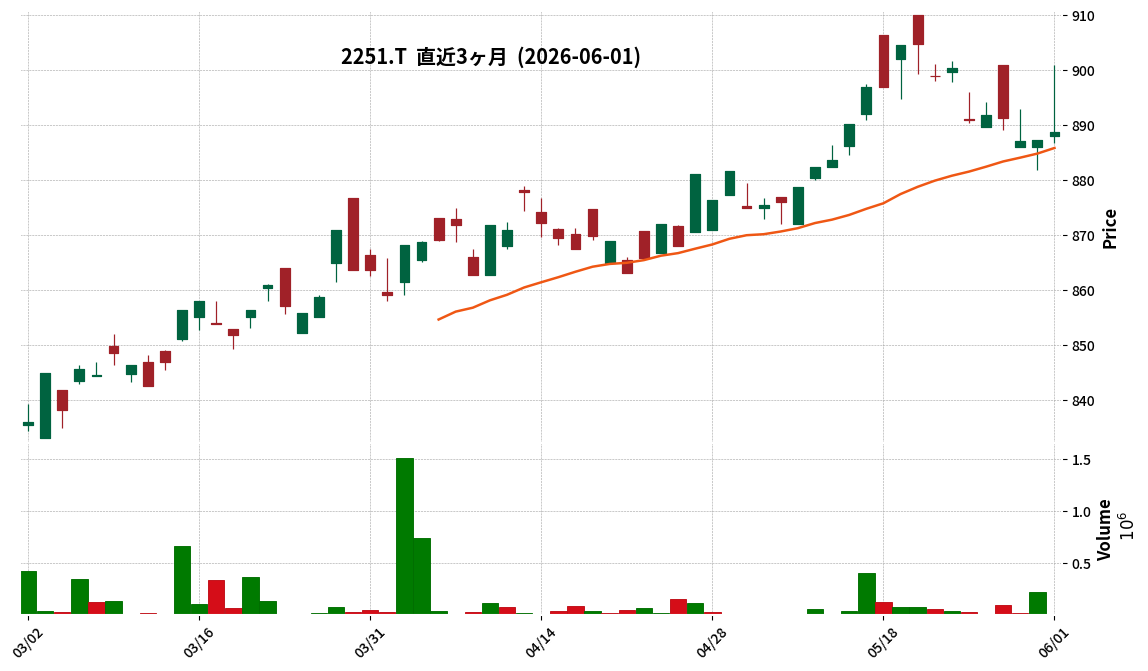

2251|JGBダブルインバ

888.7

▲ +0.15%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- JGBダブルインバ(2251)は、2026年10月期中間決算(2025年10月21日~2026年4月20日)を発表しました。

- 2026年4月中間期末時点の純資産は6,246百万円でした。

- 同期間の100口当たり基準価額は86,751円でした。

- 2026年4月中間期末の発行済口数は7,200千口でした。

- 会計方針の変更はありませんでした。

🤖 AI考察

JGBダブルインバは、JPX国債先物ダブルインバース指数に連動する上場投信です。本中間決算では、純資産が前計算期間の2,919百万円から6,246百万円へ増加したことが示されています。また、発行済口数も前計算期間の3,600千口から7,200千口に増加しており、ファンドの規模が拡大している状況がうかがえます。

2518|NF日本株女性活躍

2296.0

▲ +0.04%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NF日本株女性活躍(2518)は、2026年4月期の決算を発表しました(対象期間:2025年10月21日~2026年4月20日)。

- 当期末の純資産総額は143億95百万円で、前期末(2025年10月期)の118億39百万円から増加しました。

- 当期末の100口当たり基準価額は214,652円でした(前期末は181,504円)。

- 当期末の発行済口数は6,706千口となりました。

- 当期の100口当たり分配金は2,100円と発表されました。

- 有価証券報告書の提出予定日は2026年7月15日、分配金支払開始日は2026年5月29日です。

🤖 AI考察

NF日本株女性活躍(2518)の2026年4月期決算では、純資産および基準価額の増加が見られます。これは、主に主要投資資産である株式の増加によるものと考えられます。当期における分配金の増額も、ファンドの運用状況の好調さを示す一因と捉えることができます。

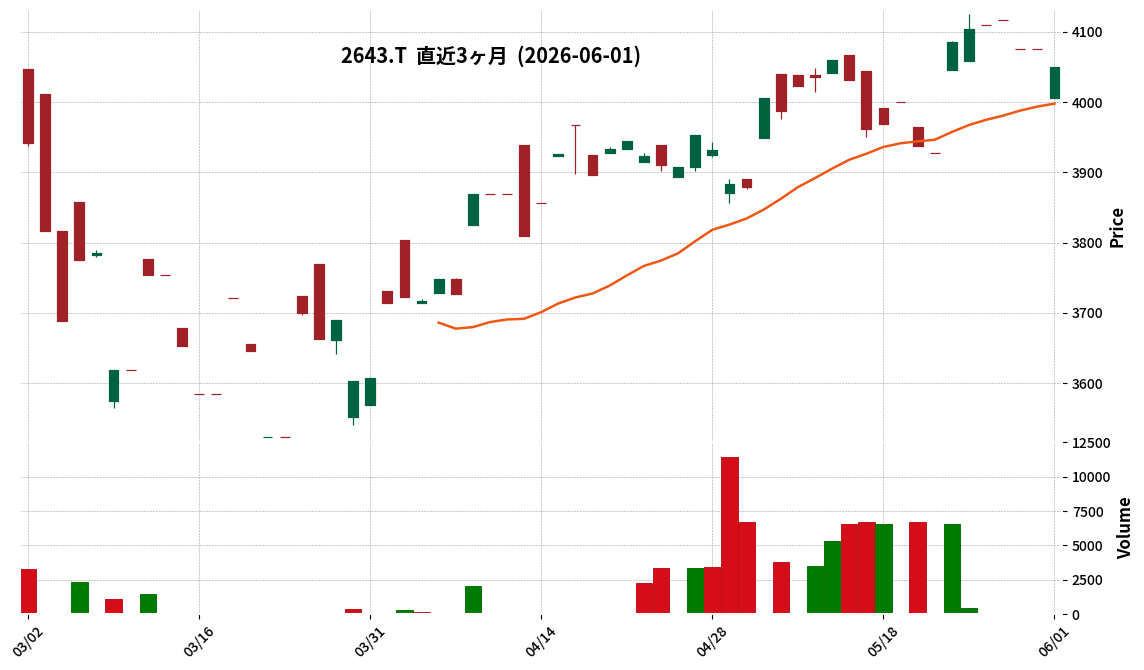

2643|日本株セレクトETF

4050.0

▼ -0.64%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- NEXT FUNDS MSCIジャパンカントリー指数(セレクト)連動型上場投信(コード: 2643)は、2026年4月期(2025年10月21日~2026年4月20日)の決算短信を2026年6月1日に発表しました。

- 2026年4月期末時点の純資産総額は2,038百万円でした。

- 主要投資資産は株式および投資証券が2,006百万円を占め、構成比は98.4%でした。

- 当計算期間末の発行済口数は518千口となり、100口当たり基準価額は393,431円でした。

- 100口当たり分配金は3,200円と発表され、分配金支払開始日は2026年5月29日です。

🤖 AI考察

本決算短信では、ETFの資産構成や運用状況に関する具体的な数値が示されました。純資産総額と主要投資資産の内訳からは、ファンドが指数連動を目的として株式および投資証券に高比率で投資している状況が確認できます。また、基準価額と分配金の水準は、ファンドのパフォーマンスを評価する上での重要な指標となると考えられます。

1898|世紀東急

1428.0

▼ -0.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は95,259百万円で、対前年比4.1%の減収となりました。

- 連結営業利益は6,417百万円(対前年比9.9%増)、連結経常利益は6,278百万円(対前年比8.5%増)、連結当期純利益は4,666百万円(対前年比20.0%増)を記録し、3期連続の増益を確保しました。

- 営業利益および当期純利益は、中期経営計画(2024-2026年度)の最終年度計画値を1年前倒しで達成しました。

- 単体の舗装資材製造販売事業の売上高は20,796百万円で、対前年比7.3%の増加となりました。

- 単体工事受注実績では、官公庁発注工事が対前年比9.3%減少した一方、民間工事の受注は対前年比4.6%増加しました。

🤖 AI考察

売上高の減少にもかかわらず、利益面で増益を確保し、中期経営計画の目標を早期達成した点は、コスト管理や収益性向上に向けた取り組みが奏功した結果と考えられます。建設事業の売上減少と舗装資材製造販売事業の売上増加のバランスや、官民工事受注動向の差異は、今後の事業戦略を分析する上で注目すべき点となるでしょう。

6574|G-コンヴァノ

93.0

▼ -8.82%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社コンヴァノは、2026年5月15日に開示した「個別決算における特別損失の計上及び個別業績の差異に関するお知らせ」の一部を2026年6月1日付で訂正しました。

- 訂正の主な理由は、2026年3月期決算に係る数値の精査、監査法人との協議、および過年度法人税等の還付に係る未収法人税還付金の取り消し、その他費用項目の精緻化です。

- 保有する暗号資産(主としてビットコイン)の期末時価評価に伴う評価損4,804百万円の損益計算書における表示区分が「特別損失」から「営業外費用」に変更されました。これに伴い、表題も「個別決算における営業外費用の計上及び個別業績の差異に関するお知らせ」に訂正されています。

- 2026年3月期の個別業績実績値は、営業利益が訂正前の69百万円から11百万円へ、経常利益が940百万円から△4,130百万円へ、当期純利益が△3,890百万円から△4,164百万円へ、1株当たり当期純利益が△8円07銭から△8円64銭へと変更されました。

- 過年度法人税等の還付に係る未収法人税還付金およびこれに対応する法人税等還付加算金208百万円は、再検証の結果、計上要件を満たさないため取り消されました。

🤖 AI考察

本訂正により、暗号資産評価損の会計処理が変更され、これにより個別の営業利益、経常利益、当期純利益が大幅に修正された点が投資家にとって重要な情報と考えられます。特に、経常利益が大幅な黒字から赤字に転じたことは、損益計算書全体の構造に与える影響として注目されるでしょう。また、法人税等還付加算金の取り消しも、最終的な利益数値に影響を与えています。

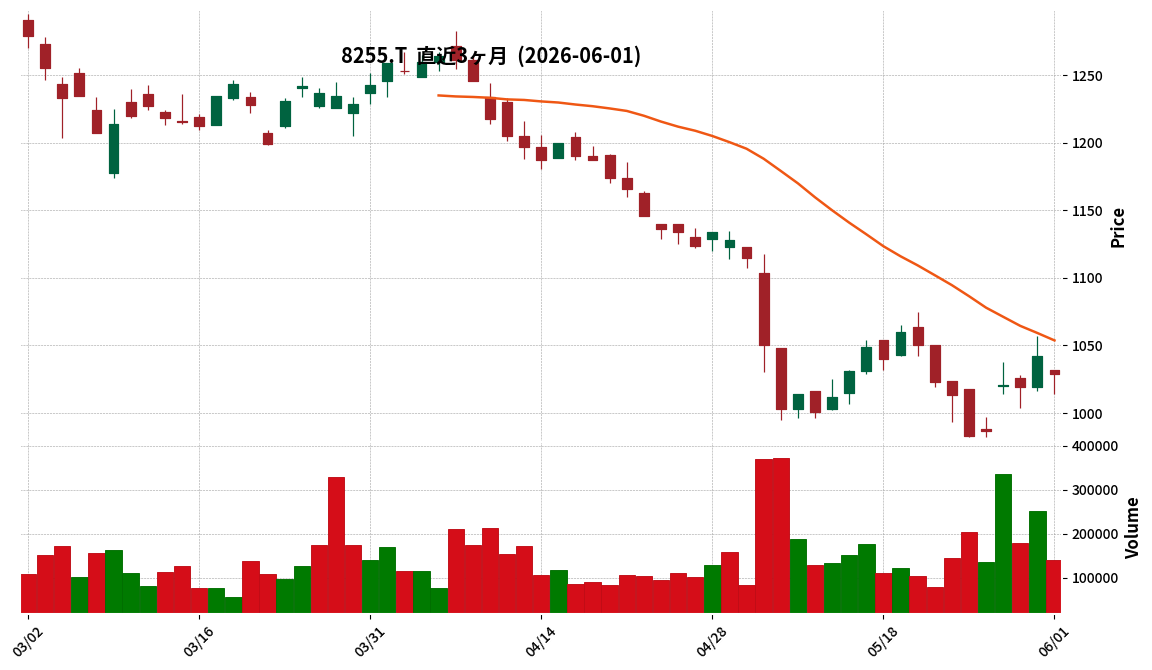

8255|アクシアル

1029.0

▼ -1.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アクシアルは、2026年3月期の連結業績において、売上高295,536百万円(前期比4.8%増)、売上総利益84,510百万円(同3.0%増)、経常利益12,799百万円(同0.7%増)を記録し、売上高および税前利益までが過去最高を更新しました。

- 当期純利益は8,803百万円(前期比2.3%減)となり、法人税特別控除額の減少が影響しました。

- 2027年3月期は「成長準備の年度」と位置付けられ、製造小売機能の強化、2027年度以降の出店増加に向けた準備、および株主還元の強化(累進配当導入、株主優待の長期保有優遇)が方針として掲げられています。

- 中期経営計画(2026年3月期~2028年3月期)では、2029年3月期目標として売上高3,380億円、経常利益率4.0%、店舗数144店(新規出店16店)を設定しています。

- 事業活動と社会課題対応の一体化を目指し、エシカル商品ブランド「Hana-well」を立ち上げ、5つの軸(Earth, Healthy, Local, Diversity, Future)で社会課題への対応に取り組むことを発表しました。

🤖 AI考察

アクシアルの2026年3月期決算は、売上高と税前利益が過去最高を達成したものの、法人税特別控除額の減少により最終利益が微減となった点が特徴と考えられます。成長準備の年度と位置付けられた2027年3月期は、製造小売機能の強化や出店体制の整備に注力し、将来の事業拡大に向けた基盤構築を図る方針であり、今後の投資動向が注目されます。累進配当の導入や株主優待の長期保有優遇といった株主還元策の強化は、株主への配慮を示すものと見られます。

3058|三洋堂HD

682.0

▼ -0.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三洋堂HDは2026年3月期の連結決算において、売上高172億49百万円(前年比103.9%)、営業利益2億68百万円(同217.2%)、経常利益2億79百万円(同165.8%)、当期純利益3億40百万円(同191.4%)を計上しました。

- 部門別売上高では、トレカ部門が25億76百万円(前年比126.6%)、駿河屋部門が11億28百万円(同180.7%)、文具・雑貨・食品部門が17億73百万円(同115.4%)と伸長しました。

- 一方、書店部門は85億78百万円(前年比94.3%)、レンタル部門は7億31百万円(同89.0%)、古本部門は5億10百万円(同96.1%)、セルAV部門は4億66百万円(同81.4%)と減少しました。

- 連結貸借対照表では、自己資本比率が前年の22.7%から24.2%に改善しました。

- 営業キャッシュ・フローは29百万円、投資キャッシュ・フローは△61百万円、財務キャッシュ・フローは131百万円でした。

🤖 AI考察

三洋堂HDの2026年3月期決算は、売上高、各利益ともに大幅な増益を達成しました。これは、トレカや駿河屋といった成長部門が、書店の既存事業の落ち込みを補って余りある貢献をした結果と考えられます。特に駿河屋部門では店舗数も増加しており、今後の事業ポートフォリオの変化が注目されるポイントとなりそうです。

1942|関電工

6115.0

▼ -6.47%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 関電工は2026年6月1日付で、「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、包括利益を構成する土地再評価差額金の集計に誤りがあったことが判明したためです。

- 訂正対象は、サマリー情報の「包括利益」の数値と、連結財務諸表「連結包括利益計算書」における「土地再評価差額金」「その他の包括利益合計」「包括利益」「親会社株主に係る包括利益」の数値です。

- 2026年3月期の連結包括利益は、訂正前の75,600百万円(対前年同期比66.2%増)から、訂正後の75,742百万円(対前年同期比66.5%増)に変更されました。

- 2026年3月期の連結包括利益計算書における「土地再評価差額金」は、訂正前の△141百万円から、訂正後は「-」に修正されました。

🤖 AI考察

この訂正は、主に包括利益を構成する要素の一つである土地再評価差額金の集計誤りに起因するものであり、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益といった主要な損益項目には影響がないことが発表されています。そのため、企業の収益力に関する基本的な評価に直接的な変更をもたらすものではないと考えられます。投資家は、今回の訂正が主に財務諸表の特定の項目に関するものである点を確認することが重要です。

2593|伊藤園

3018.0

▲ +0.33%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年4月期の連結売上高は4,978億7,700万円となり、前期比5.3%増加しました。

- 同期の連結営業利益は216億8,400万円で、前期比5.6%減少しました。

- 親会社株主に帰属する当期純利益は34億6,600万円となり、前期比75.5%の大幅な減少となりました。

- 2026年4月期の年間配当金は1株当たり48円(中間24円、期末24円)と発表され、前期の44円から増配となりました。

- 2027年4月期の連結業績予想として、売上高5,000億円(前期比0.4%増)、営業利益200億円(前期比7.8%減)、親会社株主に帰属する当期純利益114億3,000万円(前期比229.7%増)を見込んでいます。

🤖 AI考察

伊藤園の2026年4月期連結決算では、売上高は増加したものの、純利益が大幅に減少した点が注目されます。一方で、年間配当は前期から増配されており、株主還元への姿勢が示されていると考えられます。来期の業績予想では、売上高は微増にとどまるものの、親会社株主に帰属する当期純利益は大幅な回復を見込んでおり、その要因が今後の説明会等で明らかにされる可能性があります。

3246|コーセーアールイー

631.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社コーセーアールイーは、非上場の親会社である株式会社TMIトラストの2026年3月期(2025年4月1日~2026年3月31日)決算を発表しました。

- TMIトラストの概要として、資本金3百万円、事業内容は有価証券の保有及び運用並びに不動産の賃貸とされています。

- コーセーアールイーとの関係において、TMIトラストはコーセーアールイーの議決権20.71%(2026年1月31日現在)を所有しており、コーセーアールイー代表取締役社長の諸藤敏一氏がTMIトラストの代表取締役も務めています。

- TMIトラストの2026年3月期の損益計算書によると、売上高は81,999千円、営業利益は11,210千円、経常利益は50,117千円、当期純利益は58,708千円でした。

- 貸借対照表(2026年3月31日現在)では、資産合計が1,603,044千円、負債合計が1,070,977千円、純資産合計が532,066千円と記載されています。

🤖 AI考察

本開示は、上場会社が非上場の親会社等の決算情報を開示する義務に基づくもので、支配株主等の財務状況を透明化し、少数株主保護の観点から重要な情報を提供するものと考えられます。TMIトラストの決算状況や資産構成、コーセーアールイーとの具体的な取引関係は、同社の事業継続性やグループ全体のリスク評価を行う上で投資家にとって注目すべき点となるでしょう。親会社の財務状況が上場子会社の経営に間接的に影響を与える可能性も考慮されるべきです。

3997|トレードワークス

368.0

▼ -8.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社トレードワークスは、2026年6月1日付で、過年度の有価証券報告書等の訂正報告書を関東財務局に提出しました。

- 同日付で、過年度の決算短信等を一部訂正し開示しました。

- 訂正の理由は、連結子会社に対する当社の持分変動にかかる会計処理において、「連結財務諸表における資本連結手続に関する実務指針(移管指針第4号)」に基づく持分変動額に誤りが判明したためです。

- これにより、連結貸借対照表の表示において、資本剰余金と非支配株主持分に組替が生じました。

- 今回の訂正による過年度損益への影響はありません。

- 訂正報告書が提出される有価証券報告書は、第28期(自 2025年1月1日 至 2025年12月31日)です。

- 訂正される決算短信等は、2025年12月期 決算短信〔日本基準〕(連結) です。

- 本件は、2026年5月8日付で公表された「過年度の決算短信等の一部訂正に関するお知らせ」の内容から変更はありません。

🤖 AI考察

今回の訂正は、特定の会計処理における誤りによる連結貸借対照表の表示変更であり、過年度の損益計算書には影響がない点が投資家にとっての注目点と考えられます。会計処理の正確性が求められる中で、過去の発表内容との整合性や、既に公表済みの内容からの変更がない点も確認のポイントとなるでしょう。今後の財務情報開示における透明性や信頼性を維持する上で、このような訂正措置は重要なプロセスであると言えます。

4187|大有機化

5970.0

▲ +4.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 大阪有機化学工業株式会社は、株式会社三宝化学研究所との間で資本業務提携を行うことに本日合意したことを発表しました。

- 大有機化は、三宝化学の 발행済株式のうち50,204株(議決権割合33.8%)を2026年6月1日に取得します。取得金額は非開示です。

- 業務提携の方向性として、半導体向けフォトレジスト原料および関連材料の共同開発、原料モノマー・感光材・溶剤を一体で最適化した材料設計、高純度化・金属管理技術の高度化に向けた技術連携が挙げられています。

- 三宝化学研究所は、1952年設立、資本金9,600万円で、半導体材料、表示材料、高機能材料、医農薬原料に関する化学製品・薬品の製造販売を手がけています。

- 本提携による大有機化の2026年11月期業績への影響は、現時点では軽微と見込まれています。

🤖 AI考察

本資本業務提携は、両社が共通の事業領域である半導体・電子材料分野において、異なる強みを持つ技術基盤を融合させることで、競争力強化と持続的な成長を目指すものと考えられます。特に、高純度化技術の高度化と開発スピードの向上は、市場からの高度化要求に応える上で重要な要素となるでしょう。相互補完的な関係を通じて、顧客提案力の向上と新たな市場機会の創出が期待されるため、中長期的な視点での事業展開に注目が集まる可能性があります。

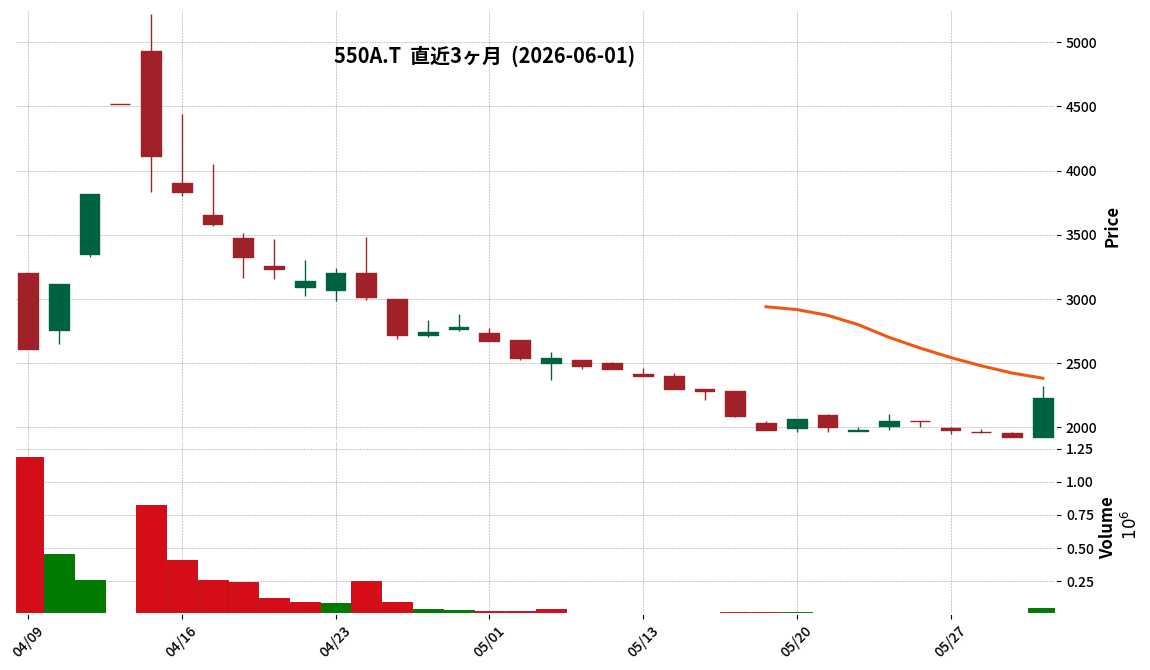

550A|ソフトテックス

2227.0

▲ +15.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ソフトテックスは、2026年5月15日付で公表した「2026年3月期決算短信〔日本基準〕(非連結)」について、2026年5月19日の訂正に続き、再度一部訂正を発表しました。

- 訂正の理由は、決算短信発表後の売掛金並びに契約負債の見直しによるものです。

- 訂正により、2026年3月期における総資産は訂正前の2,013百万円から1,991百万円へ、流動負債は481百万円から460百万円へ修正されました。

- 総資産の内訳では、流動資産の「売掛金及び契約資産」が訂正前の839,068千円から817,652千円へ変更されています。

- 負債の内訳では、流動負債の「契約負債」が訂正前の37,864千円から16,448千円へ変更されています。

- この訂正に伴い、貸借対照表、キャッシュ・フロー計算書、サマリー情報、および添付資料の関連する数値が併せて訂正されています。

🤖 AI考察

今回の再訂正は、売掛金および契約負債の見直しによるものであり、特に総資産と負債の具体的な数値に影響を与えています。このような財務諸表の訂正は、企業の会計処理の正確性に関わる事象として注目されることがあります。投資家は、これらの修正が企業の財務健全性や将来の業績に与える潜在的な影響を評価する上で、訂正内容の詳細を確認することが重要と考えられます。

3077|ホリイフード

797.0

▲ +0.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ホリイフードサービス株式会社は、2026年6月1日付で鮨桝食品株式会社の株式取得を完了し、子会社化したことを発表しました。

- この株式取得は、2026年4月3日付で公表された「鮨桝食品株式会社の株式取得(子会社化)に関するお知らせ」の開示事項の経過です。

- 本件は、2026年1月14日に公表された2026年11月期の連結業績予想には織り込まれていません。

- ホリイフードサービスは、本件が連結業績に与える影響は軽微であると見込んでいます。

🤖 AI考察

今回の発表は、ホリイフードサービスが既に開示していた鮨桝食品の株式取得が正式に完了したことを示すものです。連結業績への影響が軽微であるとの見込みは、短期的な財務指標への直接的な大きな変動は少ないことを示唆していると考えられます。しかしながら、長期的な視点では、この子会社化が今後の事業戦略やシナジーにどのように寄与していくかは、引き続き注目されるポイントとなるでしょう。

3434|アルファCo

1232.0

▲ +0.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アルファCoは2026年3月期連結業績を発表し、売上高は726億9,900万円(前年同期比1.1%減)、営業利益は8億4,300万円(前年同期比7.7%減)となりました。

- 経常利益は為替差益8億3,700万円、特別利益2億7,800万円(中国子会社清算益等)の計上により、16億1,800万円(前年同期比165.5%増)を記録しました。

- 2027年3月期連結業績予想では、売上高730億円(前期比0.4%増)、営業利益15億円(前期比77.9%増)を見込んでいます。

- 年間配当は、2026年3月期実績で48円(中間20円、期末28円)、2027年3月期予想で51円(中間21円、期末30円)と発表されました。

- 減収の主要因として、北米地域での得意先の生産台数減少、国内新築住宅着工件数低迷による電気錠需要減、EV市場の鈍化による高付加価値製品採用開発車種の延期などが挙げられています。

🤖 AI考察

2026年3月期の連結業績は減収減益となりましたが、為替差益や特別利益により経常利益および親会社株主に帰属する純利益は大幅に増加しました。2027年3月期の連結業績予想では、売上高は微増ながら、営業利益の大幅な回復を見込んでいる点が投資家にとって注目すべき点と考えられます。また、ものづくり改善による利益改善が期待されている一方で、先行投資やその他固定費の増加が利益を圧迫する可能性も考えられます。

3985|テモナ

175.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- テモナの2026年9月期(FY26)中間期の連結売上高は9億5百万円で、前年同期比3.3%減少しました。

- 営業利益は3百万円で、前年同期比96.7%の減少となりました。

- 親会社株主に帰属する当期純利益は△32百万円を計上しました。

- 売上総利益率はセールスミックスの変動により45.9%となり、前年同期から9.6ポイント減少しました。

- 不正アクセスによるシステム障害対応がEC支援事業に影響を与えましたが、フィンテック事業は取扱高が増加傾向にあります。

🤖 AI考察

中間期決算では、不正アクセスによるシステム障害がEC支援事業の売上高と利益に影響を与えたことが明らかになりました。一方で、フィンテック事業の売上高構成比率が高まっていることは、事業ポートフォリオの変化を示唆していると考えられます。通期業績予想は現時点では変更がないとしており、下期におけるEC支援事業の回復とフィンテック事業のさらなる伸長が注目されるでしょう。

7865|ピープル

380.0

▲ +0.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ピープルは2027年1月期第1四半期(2026年1月21日~2026年4月20日)の非連結決算を発表しました。

- 当四半期の売上高は2億67百万円で、前年同四半期比7.8%減となりました。

- 営業損失は57百万円、経常損失は57百万円、四半期純損失は65百万円を計上しました。

- 新ベビートイブランド「Baby curiosity」を発売し、既存品リニューアル14品を取引先へ導入。SNS等での好意的な口コミや、旧商品と合わせたシリーズ売上が好調なスタートを記録しました。

- 海外販売強化のため、UKをはじめとするヨーロッパ地域で販売・マーケティング支援企業との戦略的パートナーシップを構築しました。

🤖 AI考察

ピープルは、売上高は減少したものの、営業損失および経常損失は前年同期から改善しています。新ブランド「Baby curiosity」の導入と海外戦略パートナーシップの構築は、今後の収益構造への影響が注目されます。玩具市場の特性から、年末商戦が通期業績に大きく影響するとされており、今後の動向が注目されます。

9791|ビケンテクノ

1176.0

▼ -2.24%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ビケンテクノは、株主優待の一部内容変更を2026年6月1日付で発表した。

- 株主優待の品目を、従来の「2,500円相当の商品」から「デジタルギフト2,500円分」に変更する。

- デジタルギフトの交換先として、Amazonギフトカード、QUOカードPay、PayPayマネーライトなどが挙げられているが、変更の可能性も明記されている。

- 優待対象株主は毎年3月31日時点で1,000株以上を保有する株主で、この要件に変更はない。

- 初回贈呈時期は2026年3月31日基準日分が2026年8月下旬頃、2027年3月31日以降の基準日分は基準日から3ヶ月以内を目途に発送される。

🤖 AI考察

今回の株主優待品目の変更は、株主の利便性向上を目的としていると発表されています。デジタルギフトへの移行は、株主が自身の好みに応じて多様なサービスに交換できるため、優待の活用度が向上する可能性が考えられます。特に、既存の優待内容に特定の利用制限があった場合、デジタル化によりその柔軟性が高まるという見方もできるでしょう。

195A|G-MUSCAT G

690.0

▼ -0.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社MUSCAT GROUPは、2026年3月期の個別決算において、関係会社株式評価損794,151千円を特別損失に計上することを決定しました。

- この評価損は、保有する株式会社WinC株式(557,999千円)及び株式会社ライスカレープラス株式(236,152千円)の実質価額が帳簿価額に対して著しく下落したと判断されたことによるものです。

- 上記特別損失の計上により、2026年3月期の個別当期純利益は訂正前の592百万円から訂正後の△201百万円へ、個別総資産は5,708百万円から4,914百万円へ、個別純資産は2,058百万円から1,264百万円へそれぞれ変更されました。

- 2026年3月期の連結キャッシュ・フロー計算書において、営業活動によるキャッシュ・フローが訂正前の△673百万円から訂正後の△676百万円に、投資活動によるキャッシュ・フローが訂正前の△629百万円から訂正後の△484百万円に訂正されました。

- 連結キャッシュ・フローが2期連続でマイナスとなったことを受け、「継続企業の前提に関する重要事象等」の記載が追加されました。

🤖 AI考察

今回の訂正は、個別決算における関係会社株式の評価見直しが主因であり、特別損失の計上が個別業績に大きな影響を与えています。また、連結キャッシュ・フロー計算書の修正や「継続企業の前提に関する重要事象等」の追記は、企業の財務状況に対する監査法人の評価が反映されたものと考えられます。投資家は、これらの変更が今後の企業戦略や資金調達にどう影響するかを注視する必要があるでしょう。

7779|G-サイバダイン-議

270.0

▼ -2.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- CYBERDYNE株式会社は、米国のグローバルベンチャーキャピタルであるPegasus Tech Ventures, Inc.との戦略的業務提携を決定した。

- 同社と共同でファンドを組成し、戦略投資活動を推進する。ファンド名は「PEGASUS TECH VENTURES COMPANY XXXIII, L.P.」。

- 本提携は、「HCPS 融合サイバニクスwith フィジカルAI」領域におけるグローバルな事業機会創出とサイバニクス産業の発展加速を目的としている。

- ファンド規模は60百万米ドル(約100億円)で、CYBERDYNE株式会社が99.9%の有限責任組合員として出資する。

- ファンドは2026年3月30日に設立され、運用期間は2026年6月1日から10年間。投資対象はサイバニクス産業の創出・発展に資する世界各国のスタートアップ企業等。

🤖 AI考察

本提携は、CYBERDYNEが推進する「HCPS 融合サイバニクスwith フィジカルAI」の社会実装とグローバル展開を加速させる上で、シリコンバレーのイノベーションネットワークを活用する意図が示されています。約100億円規模のファンドを通じた戦略投資は、同社の中長期的な事業ポートフォリオ拡大に繋がる可能性があります。グローバルな有望スタートアップや先端技術へのアクセス強化は、新たな事業機会の創出に寄与することが考えられます。

6498|キッツ

2394.0

▲ +7.02%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- キッツは、2026年3月26日発表の「株式会社ブイテックスの株式の取得(子会社化)に関するお知らせ」の通り、2026年6月1日に株式会社ブイテックスの全株式を取得し、子会社化した。

- 取得株式数は886,400株で、異動後の議決権所有割合は100.0%となった。

- 株式取得価額は9,198百万円、アドバイザリー費用等(概算)170百万円を含めた合計(概算)は9,368百万円である。

- 株式会社ブイテックスは、東京都品川区に所在し、産業用特殊バルブの開発・製造、ラプチャーディスク(破裂板)の製造を事業内容としている。

- 株式取得後、株式会社ブイテックスでは臨時株主総会および取締役会により新役員の選任が決議され、代表取締役社長に加藤建二氏が就任するなど新たな経営体制が決定した。

🤖 AI考察

本件は、キッツが産業用特殊バルブおよびラプチャーディスクを手掛けるブイテックスを完全に子会社化したことを示すものです。これにより、キッツグループの製品ポートフォリオの強化や事業シナジーの創出が期待されると見られます。今後の連結業績への影響は現在精査中とされており、続報に注目が集まるでしょう。

7602|レダックス

159.0

▼ -4.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- レダックスは2026年6月1日付で、「2026年3月期決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正理由は、当期における一部の売上原価および販売費及び一般管理費について、社内での計上時期等の再精査の結果、費用の追加計上が必要と判明したためです。

- これにより、営業利益および経常利益が減少しました。

- 法人税、住民税及び事業税、ならびに繰延税金負債の計上額に変更が生じたため、親会社株主に帰属する当期純利益も減少しました。

- 訂正後の連結業績は、売上高19,846百万円、営業利益△121百万円、経常利益△114百万円、親会社株主に帰属する当期純利益113百万円となりました。

🤖 AI考察

今回の訂正は、費用計上時期の再精査に伴う追加計上が主因であり、主要な利益項目に影響を与えています。費用計上の適正化が図られたものと見られますが、投資家にとっては、訂正前後の数値変動とその背景を把握することが重要になると考えられます。今後の開示情報や事業活動において、費用管理体制の状況が注目される可能性があります。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント