📌 本日のピックアップ

本日は50件のIR情報をお届けします。中でもC&R社(4763)、G-プログリット(9560)、GX超長期米国債H(179A)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 4763|C&R社

- 9560|G-プログリット

- 179A|GX超長期米国債H

- 6255|G-NPC

- 3048|ビックカメラ

- 428A|サイプレスHD

- 9835|ジュンテンド

- 8127|ヤマトインター

- 8260|井筒屋

- 9313|丸八倉

- 9974|ベルク

- 6432|竹内製作所

- 1447|G-SAAFHD

- 2747|北雄ラッキー

- 3201|ニッケ

- 4673|川崎地質

- 7611|ハイデ日高

- 7811|中本パックス

- 137A|G-Cocolive

- 1419|タマホーム

- 2157|コシダカHD

- 2164|地域新聞社

- 2735|ワッツ

- 2742|ハローズ

- 2791|大黒天

- 2999|ホームポジション

- 3063|G-jGroup

- 3192|白鳩

- 3280|エストラスト

- 3501|SUMINOE

- 3546|アレンザHD

- 3560|ほぼ日

- 3612|ワールド

- 3815|G-メディア

- 4076|G-シイエヌエス

- 4187|大有機化

- 4361|川口化

- 4370|G-モビルス

- 4430|東海ソフト

- 4443|Sansan

- 460A|G-BRANU

- 4992|北興化

- 5271|トーヨーアサノ

- 6093|エスクローAJ

- 6136|OSG

- 6289|技研製作所

- 7373|G-アイドマHD

- 2769|ヴィレッジV

- 7427|エコーTD

- 3046|JINSHD

4763|C&R社

1426.0

▼ -3.12%

📄 発表内容(事実)

- C&R社は、2026年2月期決算説明会資料を公開しました。

- 提供されたIR情報には、当該決算説明会資料の具体的な内容が記述されておりません。

- したがって、発表された業績数値、今後の見通し、事業戦略などに関する詳細な事実を記述することはできません。

🤖 AI考察

今回の情報では、C&R社の2026年2月期決算に関する具体的な詳細や、それに伴う経営戦略を把握することはできません。投資家にとっては、決算説明会資料の具体的な内容が公開された際に、その情報を精査し、企業の現状や将来性を評価することが重要であると考えられます。

9560|G-プログリット

828.0

▲ +1.60%

📄 発表内容(事実)

- 株式会社プログリットは、2026年8月期第2四半期決算に関する質疑応答において、今後の事業拡充として、ビジネスパーソン向け「人材開発領域」へのサービス拡大と、学生・子どもなど「若年層向け教育事業」へのターゲット拡張(M&Aも視野)を検討していると述べました。

- 第3四半期末時点のコンサルタント数は、通期業績前提の161名〜170名のレンジ内に入る見通しであり、今期末に向けては期初に前提としていた人数を達成できると発表しています。

- 契約負債が初めて10億円を超過した主な要因は、英語学習の最大需要期である1月にマーケティング投資を集中させた結果、想定以上に新規契約を獲得できたことによるもので、新規開校する目黒校は直接的な影響を与えていません。

- 法人事業の拡大理由として、「ミッション実現への寄与」「利益率の高さ」「ビジネスの安定性と継続性」の3点を挙げており、中長期的には法人向けと個人向けの売上比率を50:50程度のバランスにまで引き上げることを目標としています。

- スタディーハッカー社とのサービスは統合せず、別々のブランドとして運営を継続する方針であり、買収に伴い約100名のトレーナーが加わったことで、売上成長の要となる人材確保のリスクが大幅に減少したと評価しています。

🤖 AI考察

発表された質疑応答要旨からは、同社が既存の個人向け英語コーチング事業に加えて、新たな成長軸を模索している姿勢がうかがえます。特に、M&Aを視野に入れた人材開発領域や若年層向け教育事業への展開、および法人事業の強化は、中長期的な収益基盤の多様化と安定化を目指す戦略として注目されます。また、契約負債の増加は、足元の新規顧客獲得が堅調に推移していることを示唆していると考えられます。

179A|GX超長期米国債H

257.8

▼ -0.19%

📄 発表内容(事実)

- 2026年2月期(2025年8月25日~2026年2月24日)の純資産は20,839百万円となり、2025年8月期末の20,667百万円から増加しました。

- 当期末の100口当たり基準価額は26,548円で、2025年8月期末の26,095円から上昇しました。

- 当期の営業利益は794百万円(当期純利益も同額)を計上し、前期の営業損失から黒字に転換しました。有価証券売買等損益が2,163百万円の黒字でした。

- 2026年2月期の100口当たり分配金は270円でした。

- 当期末の元本の欠損は△2,710百万円となり、前期末の△3,092百万円から欠損額が減少しました。

🤖 AI考察

当期決算では、純資産の増加と100口当たり基準価額の上昇が確認され、ファンドの資産価値が向上していると見受けられます。特に、前期の営業損失から約7.9億円の営業利益へと黒字転換した点は、ファンドの運用状況が改善したことを示唆していると考えられます。有価証券売買等損益の好転が全体の収益改善に大きく寄与した一方、為替差損益はマイナス寄与が拡大していることも特徴的です。元本欠損額が減少していることから、財務状況の健全化に向けた進展が伺えるでしょう。

6255|G-NPC

780.0

▼ -0.64%

📄 発表内容(事実)

- 2026年8月期第2四半期連結決算において、売上高は1,124百万円(前期比64.0%減)、営業利益は6百万円(前期比99.1%減、期初予想189百万円の赤字から黒字転換)を計上しました。親会社株主に帰属する当期純利益は49百万円の赤字(期初予想252百万円の赤字から縮小)となりました。

- 売上高は期初予想の907百万円に対し1,124百万円と23.9%上回り、営業利益、経常利益、税引前当期純利益は期初予想の赤字から黒字転換しました。これはFirst Solar社向け装置移設作業のボリューム増加や部品の売上好調、および案件における原価低減が要因です。

- 2026年8月期第2四半期末の受注高は3,574百万円(前期比237.5%増)、受注残高は9,173百万円(前期比52.5%増)となりました。受注の内訳にはFirst Solar社向け装置移設作業、改造案件、ペロブスカイト開発装置、太陽光パネルリサイクル装置などが含まれます。

- 連結貸借対照表では、第4四半期の国内向け大型案件売上計上に向けて、仕掛品が2025年8月末の1,044百万円から2026年2月末には3,180百万円に増加しています。

- 約5億円(発行済株式総数の約3.2%相当)の自己株式取得を実施しました。

🤖 AI考察

第2四半期決算では、売上高が期初予想を上回り、営業利益も黒字転換した点は注目されます。特に、高利益率案件の増加や原価低減が寄与したことで、収益性が改善した可能性が考えられます。また、受注高・受注残高の大幅な増加と仕掛品の積み上がりは、下期の業績にプラスの影響を与える可能性があると見られます。

3048|ビックカメラ

1755.5

▼ -3.86%

📄 発表内容(事実)

- 株式会社ビックカメラは、2026年8月期第2四半期(中間期)の連結業績実績が、2025年10月10日に発表した予想を上回ったと発表しました。売上高は508,429百万円(予想比+2.2%)、営業利益は18,727百万円(同+29.7%)、経常利益は19,421百万円(同+30.3%)、親会社株主に帰属する四半期純利益は11,098百万円(同+15.5%)でした。

- 業績上振れの主な要因として、パソコンやカメラ等の販売好調、連結子会社である株式会社ラネットの業績好調、および販管費全体の抑制が挙げられています。

- 2026年8月期の通期連結業績予想についても修正を行い、売上高を1,013,000百万円から1,022,000百万円へ、営業利益を30,500百万円から34,400百万円へ、経常利益を31,500百万円から35,700百万円へ、親会社株主に帰属する当期純利益を17,500百万円から18,400百万円へ上方修正しました。

- 2026年8月期の中間配当は、2026年2月28日を基準日として、直近の配当予想通り1株当たり20円00銭とすることを決定しました。

- 期末配当予想は、前回の1株当たり21円00銭から2円増額し23円00銭に修正され、これにより年間配当予想は合計で1株当たり43円00銭(前回予想41円00銭)に修正されました。

🤖 AI考察

ビックカメラの2026年8月期第2四半期実績は、売上高と利益の両面で予想を大きく上回り、特に利益項目において顕著な進捗が見られました。この好調な中間期実績が、通期業績予想の上方修正および年間配当の増額という形で株主還元に反映された点は、投資家にとって注目すべき要素と考えられます。売上増と販管費抑制の両方で利益率が改善したことは、事業運営の効率性を示すものとして評価される可能性があります。

428A|サイプレスHD

880.0

▼ -0.68%

📄 発表内容(事実)

- サイプレスHDの2026年8月期第2四半期(中間期)連結決算は、売上収益が61億5百万円で前年中間期比14.6%増、親会社の所有者に帰属する中間利益が2億5百万円で同16.5%増となりました。

- 営業利益は3億6千9百万円で前年中間期比12.6%増、税引前中間利益は3億1千4百万円で同16.8%増を記録しました。

- 当中間期において、既存店は前期比102.9%の増収、新規7店舗の出店により全店では前期比114.6%の増収を達成しました。

- 2026年2月末時点の店舗数は128店で、当期の新規出店計画は期初計画の10店舗から16店舗へ増加する見込みです。

- 通期の連結業績予想は、売上収益123億円(前期比9.0%増)、親会社の所有者に帰属する当期利益5億2千万円(前期比19.1%増)、期末配当予想10.00円で、直近に公表された予想からの修正はありません。

🤖 AI考察

発表された中間決算では、売上収益と利益が前年中間期比で二桁成長を達成しており、特に既存店売上の堅調な伸びと新規出店が業績を牽引したと考えられます。物価高騰や人件費上昇の影響を受けつつも、中間利益で期初予算を達成した点は、経営努力が奏功していると見ることができるでしょう。また、通期業績予想が据え置かれていることから、会社側は現状の計画に対して引き続き自信を持っていると推察されます。

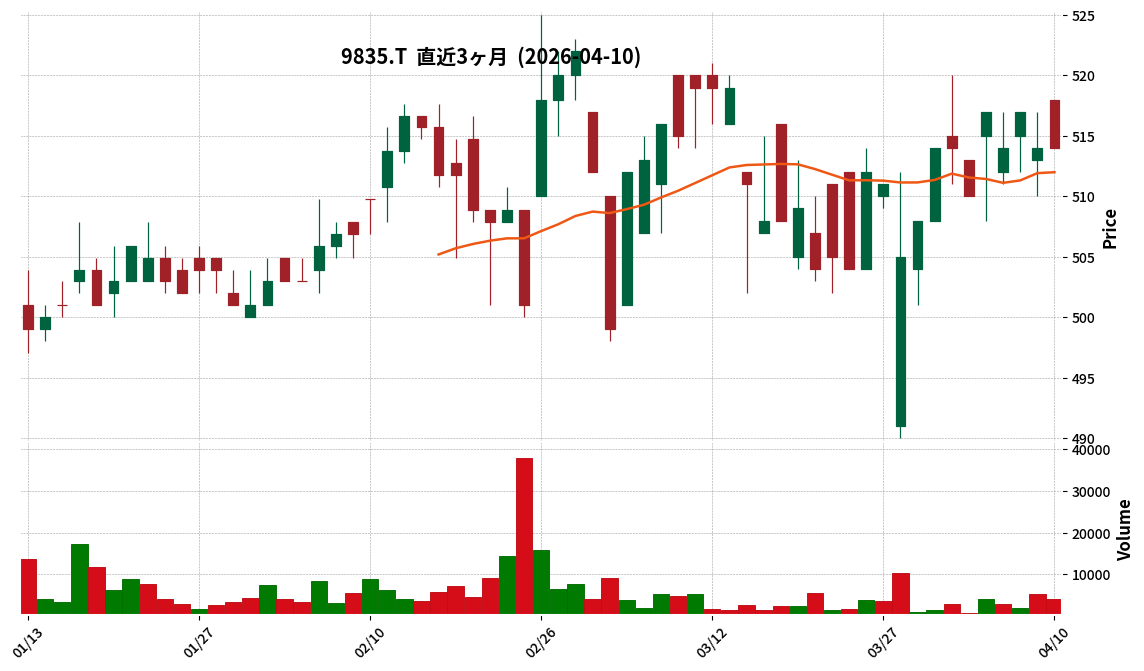

9835|ジュンテンド

514.0

▲ +0.00%

📄 発表内容(事実)

- 2026年2月期の営業収益は430億4千万円(前期比3.0%減)、営業利益は2億3千8百万円(同49.6%減)、経常利益は2億8百万円(同54.4%減)でした。

- 当期純利益は3億6千1百万円の損失を計上しました(前期は1億5千2百万円の純利益)。これは主に店舗の固定資産減損損失および固定資産除却損を特別損失に計上したことによります。

- 財政状態では、総資産が413億2千1百万円に増加しましたが、純資産は125億9千万円に減少し、自己資本比率は30.5%(前期比2.8ポイント減)となりました。

- 2026年2月期の年間配当金は1株当たり10.00円(期末配当10.00円)で、配当総額は81百万円でした。

- 2027年2月期の業績予想は、営業収益440億円(前期比2.2%増)、営業利益4億2千万円(同76.4%増)、経常利益3億円(同43.8%増)、当期純利益1億5千万円を見込んでいます。

🤖 AI考察

- 2026年2月期は営業収益の減少に加え、人件費・減価償却費の増加や特別損失の計上が利益を大きく圧迫し、純損失を計上したと分析できます。

- 消費者の買い控え意識の高まりが、特に事業年度後半の売上不振に繋がったと見られ、店舗数の減少も経営戦略の一環として注目されます。

- 一方、2027年2月期には純利益の黒字転換を見込んでおり、今後の収益改善策や経済状況の変化が業績に与える影響を注視する価値があるでしょう。

8127|ヤマトインター

608.0

▲ +1.33%

📄 発表内容(事実)

- ヤマトインターナショナルは、2026年8月期第2四半期連結決算において、売上高104億81百万円(前年同期比0.6%減)、営業損失48百万円(前年同期は営業利益38百万円)、経常利益32百万円(同68.1%減)を計上しました。

- 親会社株主に帰属する中間純利益は77百万円となり、前年同期比で3.8%増加しました。1株当たり中間純利益は3.81円です。

- 財政状態では、総資産256億6百万円、純資産179億23百万円、自己資本比率は70.0%となりました。

- 2026年8月期の年間配当金予想は、中間6.00円、期末8.00円で合計14.00円であり、直近に公表されている配当予想からの修正はありません。

- 2026年8月期の通期連結業績予想は、売上高205億円(前年比5.4%増)、親会社株主に帰属する当期純利益2億円(同39.7%増)を見込んでおり、直近に公表されている業績予想からの修正はありません。

🤖 AI考察

中間期決算では、売上高が微減し、営業利益が損失に転じた一方で、親会社株主に帰属する中間純利益が増加した点が注目されます。これは、経常利益の減少幅が中間純利益の変動とは異なる要因で影響を受けた可能性を示唆していると考えられます。通期の連結業績予想および年間配当予想が据え置かれていることから、会社側は下半期での挽回を見込んでいる、という見方もできます。財政状態においては、自己資本比率が70.0%と高く、手元流動性資金も増加しているため、安定した財務基盤を維持していると評価できるでしょう。

8260|井筒屋

468.0

▲ +0.21%

📄 発表内容(事実)

- 2026年2月期連結決算は、売上高212億83百万円(前期比3.9%減)、営業利益6億15百万円(同40.9%減)、経常利益4億72百万円(同36.2%減)、親会社株主に帰属する当期純利益4億91百万円(同50.8%減)を計上しました。

- 1株当たり当期純利益は44.02円でした。

- 2026年2月期の年間配当金は6.00円でした。

- 2027年2月期の連結業績予想では、売上高210億円(前期比1.3%減)、営業利益8億円(同30.0%増)、経常利益5億円(同5.7%増)、親会社株主に帰属する当期純利益5億円(同1.7%増)を見込んでいます。

- 2027年2月期の年間配当予想は7.00円です。

🤖 AI考察

2026年2月期は減収減益となりましたが、2027年2月期の連結業績予想では、売上高は微減ながらも営業利益、経常利益、親会社株主に帰属する当期純利益は増益を見込んでいることが注目されます。また、次期年間配当予想を増額している点も、投資家にとって関心のあるポイントと考えられます。百貨店業の代理人取引を総額に置き換えた場合の売上高も参考情報として開示されており、事業の実態を把握する上で考慮されることがあります。

9313|丸八倉

1077.0

▲ +2.38%

📄 発表内容(事実)

- 丸八倉庫株式会社は、2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結業績を発表しました。

- 売上高は1,248百万円(前年同四半期比3.1%増)、営業利益は147百万円(同2.2%増)、経常利益は153百万円(同1.0%増)となりました。親会社株主に帰属する四半期純利益は101百万円(同0.4%減)でした。

- セグメント別では、物流事業の売上高は1,074百万円(10百万円増)、セグメント利益は159百万円(23百万円減)。不動産事業の売上高は174百万円(26百万円増)、セグメント利益は86百万円(16百万円増)となりました。

- 当第1四半期連結会計期間末(2026年2月28日)の総資産は21,030百万円、純資産は13,175百万円、自己資本比率は62.5%です。

- 2026年11月期の通期連結業績予想および年間配当予想(26.00円)は、直近公表からの修正はありません。

🤖 AI考察

丸八倉庫の2026年11月期第1四半期は、売上高、営業利益、経常利益が増加した一方で、親会社株主に帰属する四半期純利益はほぼ横ばいとなりました。セグメント別では、物流事業は売上高が増加しましたが、既存設備の大規模修繕により利益が減少しています。一方、不動産事業は賃貸マンションの安定稼働により売上高・利益ともに増加しており、事業ポートフォリオの変化が影響している可能性があります。通期の業績予想および配当予想が据え置かれていることから、会社側は第1四半期の進捗を計画通りと捉えているものと考えられます。

9974|ベルク

7650.0

▼ -0.91%

📄 発表内容(事実)

- 株式会社ベルクは、2026年2月期の連結決算において、営業収益が423,432百万円(前期比9.2%増)、営業利益が17,900百万円(前期比5.2%増)、経常利益が18,168百万円(前期比4.5%増)、親会社株主に帰属する当期純利益が12,681百万円(前期比2.4%増)を計上した。

- 2026年2月期の年間配当金は、前期から4円増配の1株当たり124.00円と発表された。

- 2027年2月期の連結業績予想では、営業収益434,500百万円~454,600百万円(前期比2.6%~7.4%増)、営業利益18,000百万円~19,800百万円(前期比0.6%~10.6%増)を見込んでいる。

- 当連結会計年度中に、7店舗の新規出店と6店舗の既存店改装を実施し、2026年2月末時点の店舗数は計151店舗となった。

- 自己株式数が、2025年2月期末の21,875株から2026年2月期末には36,904株に増加した。

🤖 AI考察

2026年2月期決算では、新規出店や既存店改装による販売力強化が営業収益の伸びに貢献したと考えられます。また、増配が継続的に実施されており、株主還元への姿勢が示されていると見ることもできます。2027年2月期の連結業績予想では、引き続き増収増益を見込む一方、親会社株主に帰属する当期純利益はレンジの下限で前期を下回る可能性も示唆されており、今後の事業環境への対応が注目されます。

6432|竹内製作所

6600.0

▲ +1.38%

📄 発表内容(事実)

- 株式会社竹内製作所の2026年2月期連結経営成績は、売上高225,284百万円(前期比5.7%増)、営業利益37,687百万円(同1.5%増)、経常利益39,187百万円(同10.1%増)、親会社株主に帰属する当期純利益28,270百万円(同8.3%増)を記録した。

- 2026年2月期の年間配当金は、1株当たり210.00円(前期は200.00円)に決定された。

- 2027年2月期の連結業績予想は、売上高244,000百万円(前期比8.3%増)、営業利益37,300百万円(同1.0%減)、経常利益36,500百万円(同6.9%減)、親会社株主に帰属する当期純利益25,900百万円(同8.4%減)を見込んでいる。

- 2027年2月期より、株主への利益還元機会充実のため、中間配当110.00円と期末配当110.00円の年2回配当に方針を変更し、年間配当は合計220.00円を予想している。

- 当連結会計期間の販売台数は、北米、欧州及びアジア・オセアニアでの販売が堅調に推移し、前連結会計年度を上回った。特に北米ではクローラーローダー、欧州ではショベル、アジア・オセアニアではオーストラリアの新規ディストリビューターが販売台数増加に貢献した。

🤖 AI考察

竹内製作所は2026年2月期に売上高、各利益が増加する増収増益を達成し、主要地域での販売が堅調に推移したことが要因と考えられます。一方で、2027年2月期の業績予想では増収ながら減益を見込んでおり、売上成長が利益に直結しない構造変化や投資の可能性も注目されます。年間配当の増額と中間配当の導入は、株主還元への積極的な姿勢を示すものと捉えることができます。

1447|G-SAAFHD

321.0

▼ -7.23%

📄 発表内容(事実)

- G-SAAFホールディングス株式会社は、2026年4月10日開催の取締役会において、2026年3月31日を基準日とする1株当たりの配当予想を修正することを決議しました。

- 修正の理由として、2026年2月13日発表の通期業績予想修正にて、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益がいずれも前期決算短信発表の今期業績予想を上回る見通しであることが挙げられています。

- 特に、営業利益は過去最高益となる見通しであることが明記されています。

- 2026年3月期の期末配当予想は、前回発表の「‐」から、今回修正予想で1株当たり4円50銭(普通配当2円00銭、特別配当2円50銭)に修正されました。

- 前期実績(2025年3月期)の期末配当は0円00銭でした。

🤖 AI考察

今回の配当予想修正は、同社が先に公表した通期業績予想の上方修正、特に営業利益の過去最高益見込みを背景としており、業績の好調が株主還元に反映された形と考えられます。普通配当に加え特別配当を実施する決定は、設立以来の最高益達成という記念的な意味合いを含んでいると解釈できます。株主還元方針に基づく経営基盤の強化を投資家は注目する可能性があります。

2747|北雄ラッキー

3070.0

▲ +0.00%

📄 発表内容(事実)

- 北雄ラッキーは2026年2月期(2025年3月1日~2026年2月28日)の決算を発表し、売上高は371億99百万円(前期比0.8%増)、営業利益は2億29百万円(同5.6%減)、経常利益は2億22百万円(同8.4%増)を計上しました。

- 当期純利益は1億8百万円(前期比23.9%減)となりました。これは特別損失として減損損失45百万円、固定資産除却損7百万円を計上したことなどが影響しました。

- 財政状態では、期末総資産が173億85百万円(前期末比7億90百万円減)に対し、純資産は59億16百万円(同2億円増)となり、自己資本比率は34.0%(前期末31.4%)に改善しました。

- キャッシュ・フローでは、営業活動によるキャッシュ・フローが14億39百万円(前期2億31百万円)と増加し、投資活動によるキャッシュ・フローは7億75百万円の支出となりました。

- 2027年2月期の通期業績予想として、売上高376億円(前期比1.1%増)、営業利益3億60百万円(同56.8%増)、経常利益3億20百万円(同43.9%増)、当期純利益1億90百万円(同75.4%増)を見込んでおり、年間配当金は期末50円を継続する予想です。

🤖 AI考察

2026年2月期は売上高が微増に留まる中で、営業利益が減益となり、特別損失計上が当期純利益を押し下げる結果となりました。一方で、財務状態では自己資本比率が改善し、営業キャッシュ・フローも大幅に増加している点は注目されます。会社が示す2027年2月期の大幅な増益予想は、これまでのコスト削減や業務効率化、供給体制強化といった取り組みが本格的に収益に寄与し始めるとの見方を示唆していると考えられます。

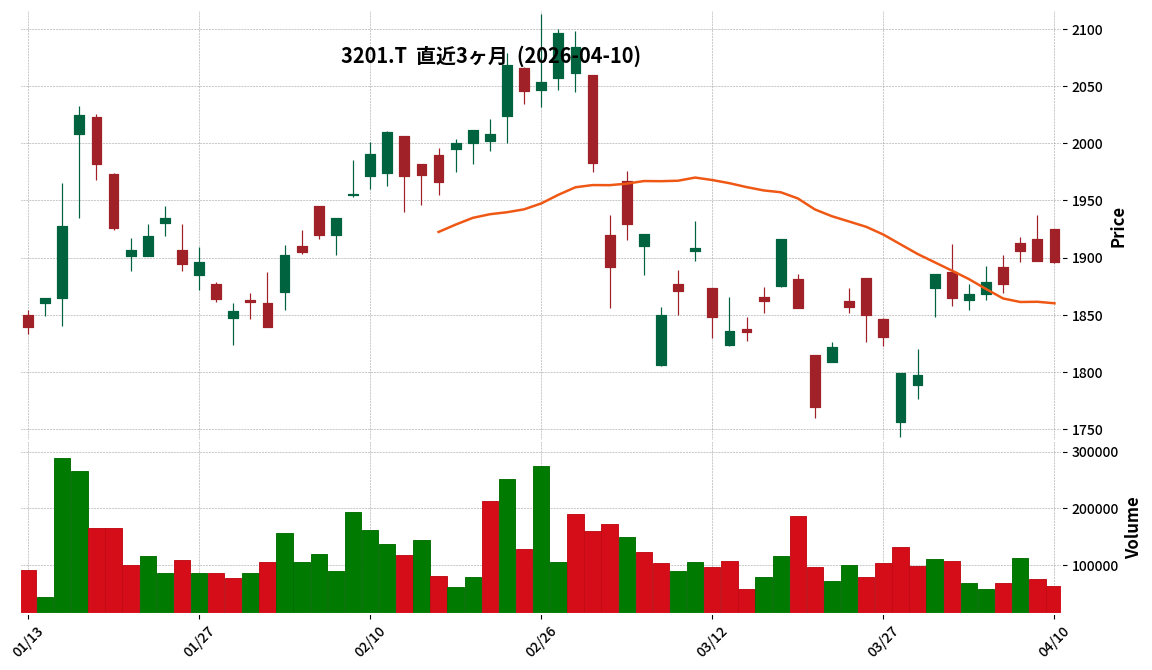

3201|ニッケ

1896.0

▼ -0.05%

📄 発表内容(事実)

- 2026年11月期第1四半期の連結業績は、売上高28,790百万円(前年同期比0.5%増)、営業利益2,268百万円(同3.0%増)、経常利益2,620百万円(同6.8%増)、親会社株主に帰属する四半期純利益2,116百万円(同28.6%増)となりました。

- 1株当たり四半期純利益は31.59円でした。

- 連結範囲に新たに株式会社カコテクノスとサンテック株式会社の2社が追加されました。産業機材事業において、カコテクノスが連結業績に寄与しました。

- 人とみらい開発事業は、不動産賃貸事業の好調などにより、営業利益が前年同期比17.3%増の1,856百万円となりました。

- 2026年11月期通期の連結業績予想および年間配当予想(50.00円)は、直近の公表値から修正はありませんでした。

🤖 AI考察

ニッケの2026年11月期第1四半期決算は、売上高が微増に留まる中で、親会社株主に帰属する四半期純利益が大幅な増益を達成しました。これは、新規連結子会社であるカコテクノスの業績寄与や、人とみらい開発事業における不動産賃貸事業の収益貢献が主な要因であると考えられます。通期の業績予想及び年間配当予想に変更がないことから、会社側は期初計画通りの進捗を維持していると示唆されます。

4673|川崎地質

5580.0

▲ +2.20%

📄 発表内容(事実)

- 川崎地質は2026年4月10日開催の取締役会において、2026年11月期の配当予想を修正することを決議しました。

- 今回の修正により、1株当たりの期末配当金は前回予想(2026年1月14日公表)の55円から40円増配され、95円となります。

- この結果、2026年11月期の年間配当金は、前回予想の80円から40円増額され、1株当たり120円00銭(第2四半期末配当25円、期末配当95円)となります。

- 配当予想修正の理由として、2026年3月24日付で開示された「業績予想の修正に関するお知らせ」のとおり、当事業年度の通期業績見込みを総合的に勘案した結果が挙げられています。

- なお、前期実績(2025年11月期)の年間配当金は1株当たり145円00銭でした。

🤖 AI考察

- 企業が業績予想の修正を伴って配当予想を上方修正することは、当期の事業成果に対する経営陣の自信の表れと捉えられます。

- 株主に対する利益還元を経営の重要課題の一つとして認識する基本方針に基づき、投資家にとってはポジティブなシグナルとなり得ます。

- ただし、今回の年間配当予想(120円)は前期実績(145円)を下回る水準であり、この点も投資判断において総合的に考慮される必要があるかもしれません。

7611|ハイデ日高

2958.0

▼ -1.73%

📄 発表内容(事実)

- 株式会社ハイデイ日高は2026年2月期の決算を発表し、売上高622億52百万円(前期比11.9%増)、営業利益65億84百万円(同19.4%増)、経常利益65億87百万円(同16.5%増)、当期純利益47億31百万円(同15.6%増)を計上しました。

- 2026年2月期の年間配当金は1株当たり52円(中間配当23円、期末配当29円)となり、前期の44円から増額されました。

- 当事業年度中に新規出店21店舗、退店4店舗を実施し、2026年2月期末の直営店舗数は472店舗となりました。北関東エリア(茨城県、栃木県、群馬県)へ計8店舗出店するなど、出店地域を拡大しています。

- 2027年2月期の業績予想では、売上高670億円(前期比7.6%増)、営業利益68億円(同3.3%増)、経常利益68億円(同3.2%増)を見込む一方、当期純利益は45億円(同4.9%減)を予想しています。

- 現金及び現金同等物期末残高は112億42百万円となり、前期末比で22億35百万円減少しました。

🤖 AI考察

2026年2月期は全ての利益項目で二桁増益を達成しており、積極的な店舗戦略が業績を押し上げたと考えられます。一方で、2027年2月期の純利益は減益予想となっており、その背景には会計上の見積りの変更(固定資産の減損に係る会計上の見積りの変更および減価償却方法の見直し)や新規出店・改装に伴う費用増加などが影響している可能性が考えられます。今後の店舗展開とコストコントロールの動向が注目されるでしょう。

7811|中本パックス

1784.0

▼ -0.39%

📄 発表内容(事実)

- 中本パックス株式会社は2026年2月期の連結決算を発表し、売上高は49,635百万円(前期比1.0%増)、営業利益は2,961百万円(同3.1%増)、経常利益は3,054百万円(同5.0%増)、親会社株主に帰属する当期純利益は2,175百万円(同8.2%増)を計上しました。

- 2026年2月期の年間配当金は、中間配当34.00円、期末配当37.00円の合計71.00円となり、前期の66.00円から増額されました。配当性向(連結)は29.0%です。

- 連結財政状態においては、総資産は40,523百万円、純資産は22,093百万円となり、自己資本比率は51.9%と前期の48.3%から改善しました。

- 2027年2月期の連結業績予想では、売上高52,000百万円(前期比4.8%増)、営業利益3,265百万円(同10.3%増)、経常利益3,450百万円(同12.9%増)、親会社株主に帰属する当期純利益2,183百万円(同0.3%増)を見込んでいます。

- 2027年2月期の年間配当金は、中間配当37.00円、期末配当37.00円の合計74.00円と予想されており、配当性向(連結)は30.0%となる見込みです。

🤖 AI考察

中本パックスは2026年2月期において、売上高および各利益段階で前期を上回る増収増益を達成し、2期連続の年間配当増額を実施しました。また、2027年2月期の業績予想も増収増益を見込んでおり、年間配当もさらなる増額が計画されていることから、安定的な成長と株主還元への意識がうかがえます。自己資本比率の改善は、財務基盤の健全性が向上していることを示唆していると考えられます。

137A|G-Cocolive

730.0

▲ +1.39%

📄 発表内容(事実)

- 2026年5月期第3四半期累計期間(2025年6月1日~2026年2月28日)の売上高は1,077百万円となり、前年同期比12.9%増加しました。

- 同期間の営業利益は166百万円(前年同期比20.1%減)、経常利益は169百万円(前年同期比19.0%減)、四半期純利益は115百万円(前年同期比20.2%減)を記録しました。

- 当第3四半期会計期間末の総資産は1,167百万円、純資産は1,039百万円、自己資本比率は88.3%です。

- 不動産業界向けマーケティング・オートメーションツール『KASIKA』の付加価値向上および商談獲得ルートの新規開拓を推進しました。

- 2026年5月期の通期業績予想および年間配当金予想(期末0.00円、合計0.00円)は、直近に公表された内容から修正はありません。

🤖 AI考察

売上高の堅調な伸びは事業の拡大を示唆していますが、同時に利益が減少している点からは、成長戦略に伴う投資や費用増が影響している可能性が考えられます。高い自己資本比率は、企業の安定した財務基盤を維持していると評価できるポイントです。今後の『KASIKA』の機能強化や市場開拓が、将来的な収益改善にどのように繋がるかが注目されます。

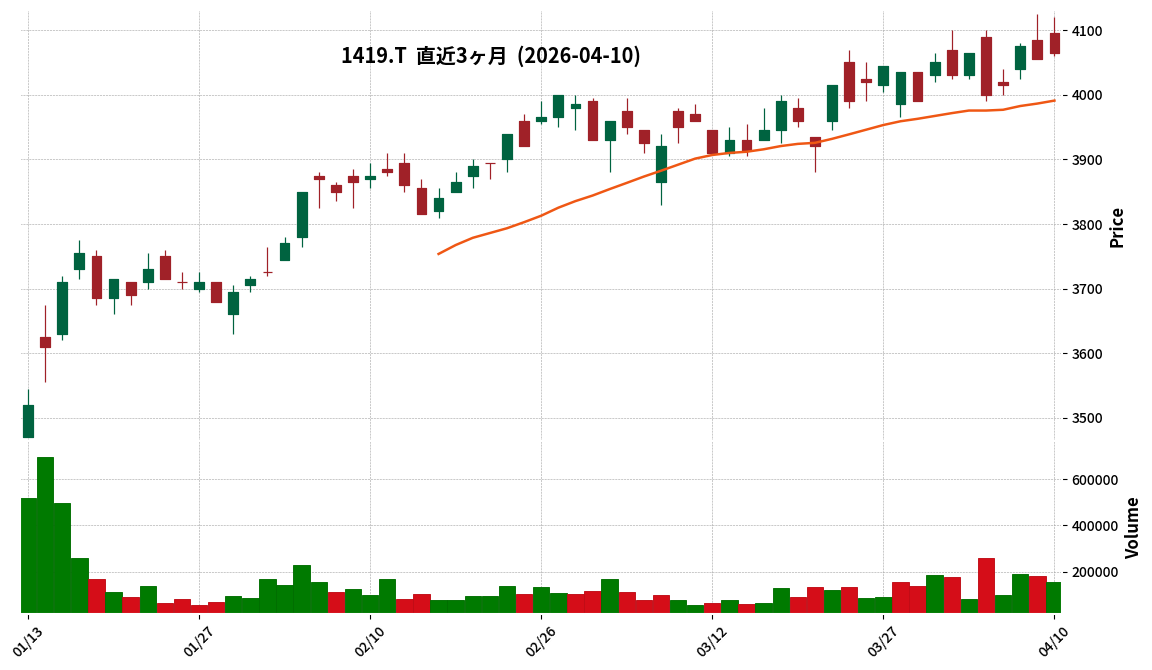

1419|タマホーム

4065.0

▲ +0.25%

📄 発表内容(事実)

- 2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の売上高は120,824百万円(前年同期比2.5%減)でした。営業損失は3,375百万円、経常損失は3,379百万円、親会社株主に帰属する四半期純損失は2,668百万円となり、いずれも前年同期の損失額より縮小しました。

- 事業セグメント別では、住宅事業の売上高は81,454百万円(前年同期比6.4%減)、営業損失は6,114百万円でした。不動産事業の売上高は34,698百万円(前年同期比7.6%増)、営業利益は1,916百万円(前年同期比63.4%増)を計上しました。

- 2026年5月期の年間配当金予想は125円00銭に修正されました。

- 2026年5月期通期連結業績予想は、売上高209,000百万円(対前期比4.1%増)、営業利益4,700百万円(同14.3%増)、経常利益4,300百万円(同13.5%増)、親会社株主に帰属する当期純利益1,350百万円(同8.7%減)で、直近に公表された予想からの修正はありません。

- 2026年5月期第3四半期末の連結自己資本比率は26.5%でした(2025年5月期末は37.1%)。

🤖 AI考察

連結業績は引き続き損失を計上したものの、前年同期と比較して各利益段階での赤字幅が縮小している点が注目されます。特に不動産事業は売上高・営業利益ともに大幅な増加を示しており、セグメント間の収益性の違いが業績に影響を与えていると見られます。通期業績予想が据え置かれていることから、今後の最終的な着地が注目される状況と言えるでしょう。

2157|コシダカHD

1104.0

▲ +0.36%

📄 発表内容(事実)

- 2026年8月期第2四半期連結累計期間(2025年9月1日~2026年2月28日)の売上高は389億32百万円(前年中間期比14.5%増)、親会社株主に帰属する中間純利益は38億84百万円(同21.7%増)を計上しました。

- 営業利益は50億4百万円(同2.1%減)、経常利益は52億24百万円(同1.4%減)となりました。

- カラオケセグメントでは、国内で20店舗を新規開設し、連結子会社(現 株式会社スタンダード)の吸収分割に伴いカラオケ店70店舗が加わった結果、国内店舗数は前連結会計年度末比84店舗増の787店舗となりました。海外店舗も4店舗増加し29店舗です。

- 不動産管理セグメントにおいて「厚木ビスタホテル」を売却し、特別利益に計上しました。その他セグメントでは温浴施設2施設を閉鎖し、温浴事業を終了しています。

- 2026年8月期通期の連結業績予想について、直近公表値からの修正を発表しました。中間配当予想は1株当たり13円00銭です。

🤖 AI考察

コシダカHDの2026年8月期第2四半期決算は、売上高が堅調に増加した一方で、営業利益と経常利益が減少したものの、中間純利益は特別利益計上により大きく増加したことが注目されます。これは、カラオケ事業の積極的な店舗展開やM&Aによる規模拡大が進む中で、新規投資や既存店の経費増が利益率に影響を与えつつも、資産売却が最終利益に寄与した構造変化を示唆していると考えられます。また、通期業績予想の修正は、今後の事業戦略と収益見通しに対する経営陣の見解が反映されたものと捉えられます。

2164|地域新聞社

312.0

▼ -4.88%

📄 発表内容(事実)

- 地域新聞社(2164)は、2026年8月期第2四半期(中間期)において、売上高1,635百万円(前年同期比7.2%増)を計上しました。

- 一方で、営業利益は2百万円(前年同期比80.6%減)、経常利益は△3百万円、中間純利益は△67百万円となり、1株当たり中間純利益は△8.97円でした。

- 同社は2025年12月15日に「生成AIを活用した心理状態デジタルツインによる介入効果最大化技術」に関する特許権利化と世界展開(PCT出願)を発表しました。

- 2026年2月6日には執行役員人事を発表し、「奨学金返済支援型」人材紹介事業をはじめとするキャリア支援事業の本格展開に向けた体制整備を進めています。

- 2026年8月期通期の業績計画として、売上高3,500百万円(対前期増減率11.0%増)を目標として開示しており、これは経営目標であって業績予想とは異なるとしています。

🤖 AI考察

売上高は増加しているものの、利益が減少または赤字に転落している点は、成長戦略「Strategic Plan」の推進に伴う先行投資が影響している可能性が考えられます。特に、生成AI関連技術の特許取得や新たなキャリア支援事業への体制整備といった具体的な動きは、同社の今後の事業構造変革を示唆していると見られます。これらの成長投資に必要な資金調達ニーズが発生していると発表されており、今後の動向が注目されるでしょう。

2735|ワッツ

623.0

▼ -0.48%

📄 発表内容(事実)

- 株式会社ワッツは2026年8月期第2四半期(中間期)連結決算を発表しました。

- 当中間期の連結売上高は312億75百万円(前年中間期比2.7%増)、営業利益は8億57百万円(同4.6%増)、経常利益は8億95百万円(同3.4%増)となりました。

- 親会社株主に帰属する中間純利益は4億95百万円(同7.7%減)でした。

- 国内100円ショップ事業の既存店売上高は前年同期比102.1%を達成し、高額商品やライフスタイルブランド「Tokino:ne」、オリジナルコスメ「fasmy」などの取扱いを充実させました。

- 海外事業においては、直営店舗を縮小し、卸売の拡大に注力する方針に転換し、現在30カ国以上に商品を提供しています。

- 2026年8月期の連結業績予想および年間配当金予想(期末配当12.50円、合計20.00円)は、直近の公表値から修正はありません。

🤖 AI考察

増収増益を達成した一方で、親会社株主に帰属する中間純利益が減少した背景には、既存店舗の改装費用やブランド認知度向上のためのプロモーション費用など、販売費及び一般管理費の増加が影響していると考えられます。国内100円ショップ事業の既存店売上高が堅調に推移していることは、プロダクトミックスの改善やセルフレジ導入による利便性向上、省力化の寄与が示唆されると見られます。海外事業における戦略転換は、市場環境の変化に対応し、より効率的な収益モデルを模索する動きとして注目されるかもしれません。

2742|ハローズ

4395.0

▼ -1.68%

📄 発表内容(事実)

- ハローズは、剰余金の配当について増配を決定したことを発表しました。

- この決定は、株主への安定的な利益還元を経営の重要課題と位置付ける同社の方針に基づくものです。

- 東京証券取引所に上場する企業としての開示義務に基づき、この情報が市場に提供されました。

🤖 AI考察

増配の発表は、一般的に企業の財務状況への自信や、将来的な業績見通しに対する肯定的な姿勢の表れと捉えられる可能性があります。株主還元策の強化は、長期的な視点での投資家からの評価に繋がりうると考えられます。

2791|大黒天

4965.0

▼ -0.50%

📄 発表内容(事実)

- 2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の売上高は2,362億6百万円で前年同期比9.8%増を記録しました。

- 同期間の営業利益は42億6千1百万円(前年同期比41.2%減)、経常利益は43億6千9百万円(同42.0%減)、親会社株主に帰属する四半期純利益は27億円(同43.6%減)となりました。

- 当第3四半期連結会計期間末における総資産は1,294億3千万円、純資産は603億4千7百万円、自己資本比率は46.5%です。

- 2026年5月期の通期連結業績予想は、売上高3,199億円(対前期比9.2%増)、営業利益67億円(同31.7%減)、経常利益69億円(同31.6%減)、親会社株主に帰属する当期純利益44億円(同35.1%減)で据え置かれました。

- 当第3四半期連結累計期間において、計18店舗を新規出店し、そのうち6店舗は100%センター供給店舗フォーマット(SFO店舗)で出店されました。

🤖 AI考察

- 売上高は増加しているものの、利益が大幅に減少している点は、物流コストや人件費の増加、新規出店に伴う建築コスト増加や販管費増加が影響していると考えられます。

- 通期業績予想が据え置かれていることから、会社側はこれらのコスト増加要因を織り込み済みであり、今後の回復あるいは現状維持を見込んでいると解釈できます。

- 新規出店戦略とSFO店舗によるコスト削減策は、今後の収益性改善に向けた取り組みとして注目されるでしょう。

2999|ホームポジション

500.0

▼ -0.20%

📄 発表内容(事実)

- 2026年8月期第2四半期(中間期)の売上高は9,051百万円で、前年同期比25.9%増を記録しました。

- 同期間の営業利益は478百万円(前年同期比128.8%増)、経常利益は369百万円(同288.3%増)、中間純利益は264百万円(前年同期は15百万円の利益)となりました。

- 中間期末の総資産は15,467百万円、純資産は5,951百万円、自己資本比率は38.5%でした。

- 2026年8月期通期の業績予想および配当予想(年間10.00円)は、直近公表値から修正はありませんでした。

- 当中間会計期間においては、土地仕入の強化、販売活動の効率化、施工管理体制の改善などの取り組みにより、販売件数が前年同期を上回って推移したことが報告されています。

🤖 AI考察

- 当中間期は売上高および各利益項目において前年同期を大きく上回る結果となりました。これは、販売件数の増加や経営努力が寄与したものと考えられます。

- 一方で、通期の業績予想が据え置かれていることから、会社側は今後の市場環境や事業展開を慎重に見ている可能性もあります。

- 自己資本比率の僅かな低下と負債の増加は、主に仕掛販売用不動産の増加やそれに伴う短期・長期借入金の増加に起因していると見られます。

3063|G-jGroup

813.0

▼ -0.49%

📄 発表内容(事実)

- 2026年2月期連結業績は、売上高が13,045百万円(前年同期比21.4%増)、営業利益が420百万円(同11.5%増)、経常利益が353百万円(同0.3%増)を記録しました。

- 親会社株主に帰属する当期純利益は312百万円(前年同期比31.9%減)となりました。

- 2027年2月期の連結業績予想では、売上高13,300百万円(前年同期比1.9%増)、営業利益450百万円(同7.0%増)、経常利益370百万円(同4.7%増)、親会社株主に帰属する当期純利益320百万円(同2.5%増)を見込んでいます。

- 期中において、マウンテンコーヒー株式会社を連結子会社化し、新規に5店舗の直営店と4店舗のFC店舗を取得しました。

- 不動産事業では、売上高1,586百万円(前年同期比225.1%増)、営業利益678百万円(同526.5%増)を計上し、2件の不動産売却を実施しました。

🤖 AI考察

当期は売上高と営業利益が増加したものの、親会社株主に帰属する当期純利益は減少しており、これは前期に計上された特定の要因による反動である可能性が考えられます。飲食事業の既存店強化や新規子会社化による事業拡大、そして不動産事業の貢献が、全体の増収を牽引したと見られます。来期も増収増益の予想が示されており、事業承継や収益改善の取り組みが今後の業績にどのように影響するかが注目されます。

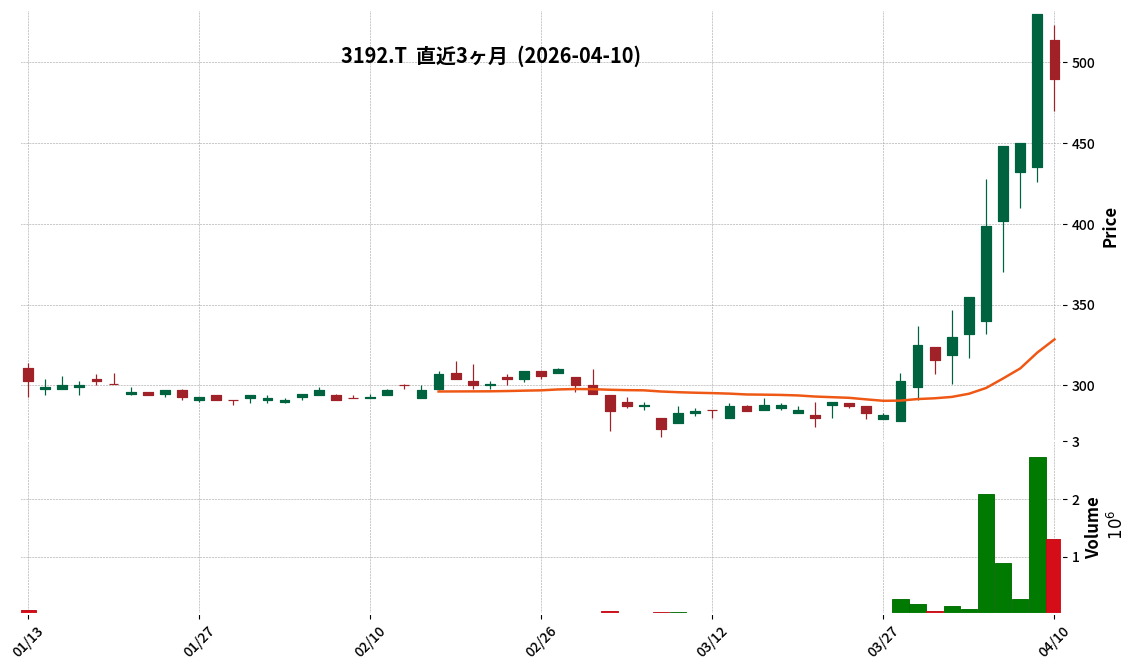

3192|白鳩

490.0

▼ -7.55%

📄 発表内容(事実)

- 株式会社白鳩は、2026年11月期第1四半期(2025年12月1日~2026年2月28日)の決算を発表しました。

- 当四半期の売上高は1,743百万円となりました。営業損失は22百万円、経常損失は28百万円、四半期純損失は29百万円を計上しました。

- 1株当たり四半期純利益は△4.39円でした。

- 期末の財政状態は、総資産5,209百万円、純資産2,491百万円、自己資本比率は47.8%でした。

- 2026年11月期の通期業績予想(売上高6,750百万円、営業利益50百万円、経常利益20百万円、当期純利益14百万円)は、直近公表値から修正はありません。

- 決算期変更により、当第1四半期の業績は前年同四半期と比較対象期間が異なるため、対前年同四半期増減率は記載されておりません。

🤖 AI考察

- 白鳩の2026年11月期第1四半期決算では、売上高は1,743百万円を計上しましたが、営業利益、経常利益、四半期純利益は損失となりました。

- 決算期の変更により前年同期との単純な増減率比較はできないため、今回の売上高や損失の絶対値が、据え置かれた通期業績予想に対してどのような進捗状況を示しているかが注目されると考えられます。

- 財政状態においては、総資産および負債が減少する中で自己資本比率が改善しており、バランスシートの構成変化も分析対象となり得ます。

3280|エストラスト

1085.0

▼ -4.32%

📄 発表内容(事実)

- 株式会社エストラストは、2026年2月期の連結業績において、売上高223億13百万円(前期比16.1%増)、営業利益20億95百万円(同4.8%増)、経常利益19億62百万円(同1.6%増)、親会社株主に帰属する当期純利益14億20百万円(同6.0%増)を達成しました。

- 2026年2月期の年間配当金は、期末16.00円とし、中間配当と合わせて合計30.00円(前期比4.00円増)となりました。

- 2027年2月期の連結業績予想として、売上高210億円(前期比△5.9%減)、営業利益16億円(同△23.6%減)、経常利益14億円(同△28.7%減)、親会社株主に帰属する当期純利益10億円(同△29.6%減)を見込んでいます。

- 連結財政状態において、2026年2月期末の自己資本比率は28.7%となり、前期末の21.7%から改善しました。

- 不動産分譲事業では、分譲マンション404戸、分譲戸建68戸の引渡が完了し、建築コスト上昇に伴う価格転嫁の進展により売上高は増加しました(前期比9.0%増)。

🤖 AI考察

エストラストの2026年2月期決算は、売上高および各利益項目において前期比で増加を示し、不動産分譲事業における価格転嫁の進展や管理物件の増加が寄与したと考えられます。年間配当金も前期から増額され、株主還元への姿勢がうかがえます。一方で、2027年2月期の業績予想では、売上高・利益ともに減益を見込んでおり、物件の引渡時期による業績変動が大きいとの説明があり、今後の事業展開が注目される点となりそうです。財政状態においては、自己資本比率が改善しており、財務基盤の安定性が向上したと見られます。

3501|SUMINOE

1342.0

▼ -4.42%

📄 発表内容(事実)

- SUMINOEは2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の決算を発表しました。

- 売上高は前年同期比3.1%増の790億91百万円となりましたが、営業利益は同11.8%減の13億15百万円でした。

- 経常利益は、前年同期に計上した為替差損が為替差益に転じたことから、同48.4%増の16億23百万円を計上しました。

- 親会社株主に帰属する四半期純利益は、特別損益における投資有価証券売却益の剥落や法人税等の増加により、30百万円の損失(前年同期は85百万円の利益)となりました。

- 通期連結業績予想および年間配当予想の修正が発表され、詳細は別途開示の「2026年5月期通期業績予想及び配当予想の修正に関するお知らせ」を参照する旨が示されています。

- セグメント別では、インテリア事業のセグメント利益が前年同期比143.3%増の6億58百万円と大きく伸長しました。

🤖 AI考察

連結売上高は増加したものの、自動車メーカーからの生産計画変動に伴う生産効率悪化などが営業利益を圧迫したと考えられます。一方で、為替差益の計上により経常利益は大幅に改善しましたが、特別損益要因と税金等の増加が親会社株主に帰属する四半期純利益の損失転落につながったと見られます。通期業績予想と配当予想も修正されているため、これらの要因が今後の事業戦略にどのように影響するかが注目されます。

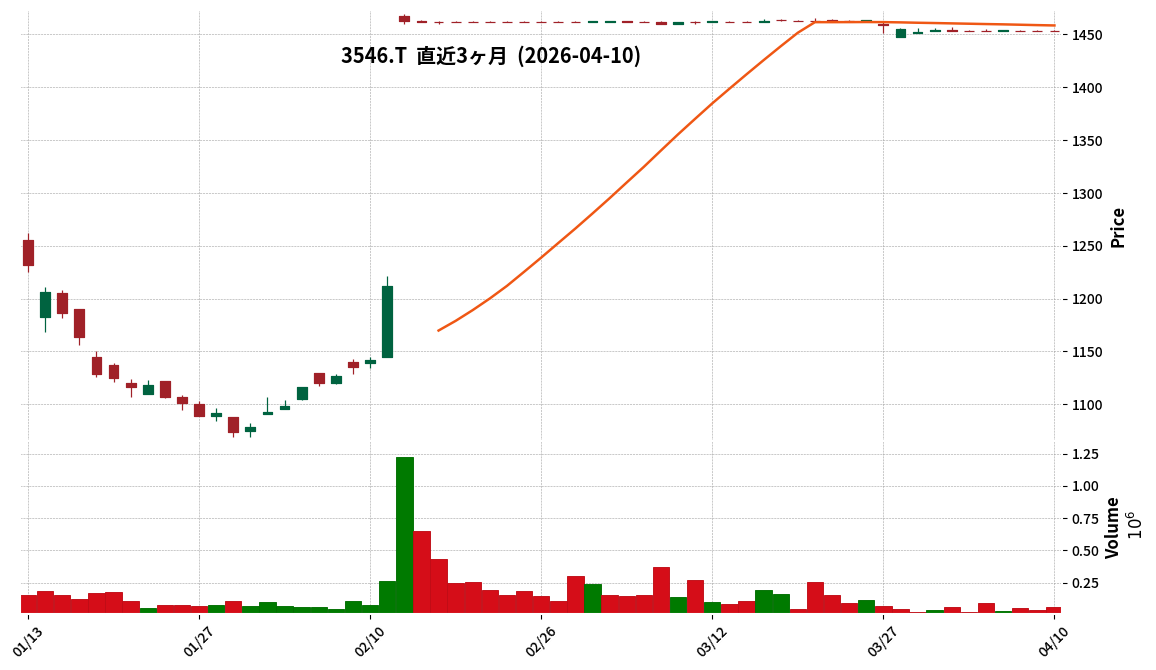

3546|アレンザHD

1453.0

▲ +0.00%

📄 発表内容(事実)

- アレンザHDは2026年2月期通期連結決算補足資料を2026年4月10日に公開しました。

- 2026年2月期通期の連結売上高は150,601百万円(前年同期比△1.8%)でした。

- 連結営業利益は4,098百万円(前年同期比+16.8%)、親会社株主に帰属する当期純利益は2,544百万円(前年同期比+21.8%)となりました。

- 売上総利益率は前年同期比1.9ポイント増の36.2%を記録しました。

- コーナン商事株式会社による公開買付けが公表されているため、2026年2月期の期末配当は行わず、2027年2月期の連結業績予想は記載されていません。

🤖 AI考察

2026年2月期の決算では、売上高が前年比で減少した一方で、営業利益および親会社株主に帰属する当期純利益が増加した点が注目されます。これは売上総利益率の改善が影響していると考えられます。また、複数の事業セグメントにおいて利益変動が見られ、特にカー用品セグメントの利益が大幅に増加した一方、ペット・その他セグメントの利益は減少しました。コーナン商事による公開買付けに伴う上場廃止予定により、来期予想が非開示とされているため、今後の企業動向が投資家にとっての主要な関心事となるでしょう。

3560|ほぼ日

3570.0

▼ -2.19%

📄 発表内容(事実)

- 株式会社ほぼ日は、2026年8月期第2四半期(中間期:2025年9月1日~2026年2月28日)の非連結業績を発表しました。

- 当中間期の売上高は7,065百万円(前年同期比23.0%増)、営業利益は1,733百万円(同69.6%増)、経常利益は1,748百万円(同65.2%増)、中間純利益は1,210百万円(同65.4%増)となりました。

- 主力商品の「ほぼ日手帳」は国内外ともに売上を大きく伸長させ、国内売上高2,271百万円(前年同期比24.2%増)、海外売上高3,273百万円(同38.4%増)を記録しました。国内外合計で5,544百万円(同32.2%増)となり、海外売上高の構成比は59.0%に増加しています。

- 2026年版「ほぼ日手帳」の販売部数は100万部を突破し、過去最高を記録した2025年版を上回る極めて堅調な推移を示しています。また、2025年10月15日より「ほぼ日手帳アプリ」サービスの提供を開始しました。

- 2026年8月期の通期業績予想は、売上高9,500百万円、営業利益680百万円、経常利益680百万円、当期純利益480百万円、1株当たり当期純利益206.79円で、直近に公表された予想からの修正はありません。

🤖 AI考察

ほぼ日は主力である「ほぼ日手帳」の国内外での好調な売上と原価率の改善が、中間期の大幅な増益に寄与したと考えられます。特に海外売上高比率の増加は、事業の国際展開が順調に進んでいることを示唆しているかもしれません。一方で、通期業績予想は中間期の好調な進捗と比較して慎重な水準に設定されており、下期の計画や今後の市場環境が注目される可能性があります。

3612|ワールド

1614.0

▼ -0.68%

📄 発表内容(事実)

- 株式会社ワールドは2026年4月10日、2026年4月3日に開示した「2026年2月期 決算短信〔IFRS〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、開示資料作成過程におけるデータ更新時の入力誤謬と、事前の確認作業が不十分であったことによるものです。

- 訂正内容は「サマリー情報 2.配当の状況」における2026年2月期の数値です。

- 具体的には、2026年2月期の配当金総額(合計)が訂正前の3,746百万円から訂正後の3,855百万円に修正されました。

- 連結配当性向は訂正前の30.9%から訂正後の31.8%に、親会社所有者帰属持分配当率は訂正前の4.3%から訂正後の4.4%にそれぞれ変更されました。なお、年間配当金合計(109.00円)には変更がありません。

🤖 AI考察

今回の訂正は、配当金総額および配当性向といった投資家が注目する財務指標の修正に当たります。このような数値の訂正は、企業の開示情報に対する信頼性に影響を与える可能性があり、今後の情報管理体制の強化が注目されると考えられます。投資家は、発表された修正後の数値を基に、改めて企業の財務状況や配当方針を評価する機会となるでしょう。

3815|G-メディア

453.0

▼ -0.44%

📄 発表内容(事実)

- 2026年8月期第2四半期(中間期)の連結売上高は828百万円を計上し、前年中間期比で13.5%減少しました。

- 同中間期における親会社株主に帰属する中間純損失は268百万円となり、前年中間期の69百万円の損失から損失が拡大しました。

- 占い事業の売上高は769百万円(前年中間期比14.6%減)、営業利益は118百万円(前年中間期比39.2%減)となりました。

- データ・テクノロジー事業の売上高は53百万円(前年中間期比12.0%増)を計上した一方で、営業損失は115百万円(前年中間期は31百万円の損失)となりました。

- 2026年8月期の通期連結業績予想は、売上高2,163百万円、親会社株主に帰属する当期純損失302百万円のままで、直近に公表された予想からの修正はありません。

🤖 AI考察

当中間期では、主力事業である占い事業の売上高及び営業利益の減少が全体の業績に大きく影響を与えたと考えられます。一方で、データ・テクノロジー事業は売上を伸ばしており、一部のサービスでは黒字転換が見られることから、成長領域への注力が見て取れます。ただし、事業強化のための先行投資、本店オフィス移転費用や中間株主優待費用といった一時的な費用計上が、中間期全体の損失拡大要因となった可能性が考えられます。

4076|G-シイエヌエス

1769.0

▲ +2.79%

📄 発表内容(事実)

- 株式会社シイエヌエスは、2026年5月期通期連結業績予想を上方修正すると発表した。

- 修正後の連結業績予想は、営業利益が710百万円(前回予想比+7.9%)、経常利益が734百万円(同+8.7%)、親会社株主に帰属する当期純利益が532百万円(同+10.1%)となる。売上高は8,253百万円で変更はない。

- 業績予想修正の理由は、テクノロジーソリューション事業を中心に利益率の高い案件が増加し収益性が向上したこと、及び販管費の一部が計画通りの支出に至らなかったためとしている。

- 2026年5月期の期末配当予想を、前回予想の1株当たり50.00円から55.00円へ5円増配すると修正した。

- 配当予想修正の理由は、配当性向30%以上を目安とする累進配当方針に基づき、当期の業績動向を踏まえたものである。

🤖 AI考察

- 業績予想の上方修正は、売上高が横ばいであるにもかかわらず利益が改善していることから、事業の効率化や高収益案件への注力が進んでいる可能性を示唆していると考えられます。

- 配当予想の増額は、累進配当方針に基づくものであり、好調な業績を株主還元に積極的に反映させる同社の姿勢が示されていると捉えることができます。

- これらの発表は、同社の収益性と株主還元に対する方針を明確にするものであり、市場の評価に影響を与える可能性があります。

4187|大有機化

3960.0

▲ +3.66%

📄 発表内容(事実)

- 大阪有機化学工業株式会社は、2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結決算を発表しました。

- 連結経営成績は、売上高が90億7千2百万円(前年同期比6.5%増)、営業利益が18億3千2百万円(前年同期比34.2%増)、経常利益が19億4百万円(前年同期比28.6%増)、親会社株主に帰属する四半期純利益が12億8千5百万円(前年同期比24.2%増)となりました。

- セグメント別では、電子材料事業の売上高が45億5千2百万円(前年同期比22.2%増)、セグメント利益が9億8千3百万円(前年同期比85.6%増)を記録し、最先端EUVレジスト用原料の販売が大幅に増加しました。

- 連結財政状態において、総資産は654億5千2百万円、純資産は529億1千6百万円、自己資本比率は79.4%となりました。

- 2026年11月期の連結業績予想および年間配当予想(80.00円)は、直近公表されている内容から修正はありません。

- 当四半期連結累計期間において、Visnex Chemicals Corporationを新規に連結範囲に含めました。酒田工場では、2028年完成予定の先端半導体材料の新規設備投資を計画しています。

🤖 AI考察

第1四半期の連結業績は、主要な利益項目において前年同期比で二桁の増加を達成しており、特に電子材料事業の成長が全体の業績を牽引していることが注目されます。最先端半導体材料の需要増が寄与したと見られ、今後の事業展開や設備投資計画が、長期的な成長戦略の一環として機能するかが焦点となり得ます。通期業績予想と配当予想に変更がないことから、会社としては現時点での業績進捗が計画通りと捉えている可能性が考えられます。

4361|川口化

1521.0

▲ +0.33%

📄 発表内容(事実)

- 川口化学工業株式会社は2026年4月10日に、2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結決算を発表しました。

- 当四半期の連結売上高は19億35百万円(前年同期比2.7%減)となりましたが、営業利益は95百万円(同16.0%増)、経常利益は87百万円(同14.5%増)、親会社株主に帰属する四半期純利益は67百万円(同19.0%増)を計上しました。

- セグメント別では、化学工業薬品事業の売上高は19億26百万円(同2.8%減)、セグメント利益は87百万円(同17.6%増)でした。特に樹脂薬品部門は売上高2億35百万円(同19.0%増)と伸長しました。

- 2026年11月期の通期連結業績予想については、業績に影響を与える未確定な要素が多いため、数値の開示が困難な状況であり、合理的に予測可能となった時点で公表すると修正されました。

- 2026年11月期(予想)の年間配当金は60.00円(期末60.00円)で、直近に公表されている配当予想からの修正はありません。

🤖 AI考察

第1四半期において売上高は減少したものの、利益項目は増益を確保しており、特に樹脂薬品部門の伸長が全体に貢献したと考えられます。一方で、通期業績予想が未確定要素のため数値未公表となった点は、事業環境の不透明感や将来の見通しに関する懸念を示すものとして注目される可能性があります。市場は、今後の業績予想の開示や事業動向を注視するでしょう。

4370|G-モビルス

338.0

▼ -3.98%

📄 発表内容(事実)

- 2026年8月期第2四半期(中間期)連結決算において、売上高は1,008百万円を計上しました。

- 同中間期において、営業損失は73百万円、経常損失は83百万円、親会社株主に帰属する中間純損失は37百万円となりました。

- SaaSサービスの売上高は756,355千円(前年同期比16.4%増)、プロフェッショナルサービスの売上高は251,918千円(前年同期比24.8%増)でした。

- 2026年2月末時点のSaaSプロダクト契約数は318件、契約当たりの平均単価は311千円でした。

- 2026年8月期通期の連結業績予想は、売上高2,298百万円、営業損失110百万円、経常損失120百万円、親会社株主に帰属する当期純損失45百万円で、直近公表値からの修正はありません。

🤖 AI考察

連結業績では損失を計上していますが、主要事業であるSaaSサービスとプロフェッショナルサービスが共に二桁成長を示している点は注目されます。特に、契約数微増ながら契約あたりの平均単価が上昇していることは、既存顧客からの収益力強化や新規大型案件の獲得が進んでいる可能性を示唆していると考えられます。通期業績予想が据え置かれていることから、下半期における収益改善の進捗が注視されるでしょう。

4430|東海ソフト

1824.0

▼ -0.38%

📄 発表内容(事実)

- 当第3四半期連結累計期間の売上高は9,203百万円となり、対前年同四半期比で20.3%増加しました。

- 営業利益は1,137百万円(対前年同四半期比18.3%増)、経常利益は1,164百万円(同21.7%増)、親会社株主に帰属する四半期純利益は713百万円(同12.6%増)を記録しました。

- 1株当たり四半期純利益は148.93円でした。

- 2026年5月期第3四半期末時点の自己資本比率は62.0%です。

- 通期の連結業績予想及び配当予想が修正され、年間配当金は前期の55.00円から60.00円に修正されました。

🤖 AI考察

当第3四半期連結累計期間において、東海ソフトは売上高及び各利益項目で大幅な増益を達成しました。これは、組込み関連事業でのSDV化対応や電動化領域への注力、製造・流通・業務システム関連事業でのDX支援ソリューション強化、金融・公共関連事業でのデジタル化推進といった各事業分野での取り組みが寄与していると考えられます。通期業績予想と配当予想の修正は、今後の事業展開に対する会社の自信を示すものと捉えられ、堅調な財務体質を示す自己資本比率の高さも注目される点です。

4443|Sansan

1239.0

▼ -2.82%

📄 発表内容(事実)

- 2026年5月期第3四半期累計(2025年6月1日~2026年2月28日)の売上高は39,265百万円(前年同期比26.1%増)、調整後営業利益は6,087百万円(同131.1%増)を達成しました。

- 年間固定収入(ARR)は48,013百万円(前年同期比21.8%増)となりました。

- 経理AXサービス「Bill One」の売上高は9,876百万円(前年同期比40.7%増)を記録し、月次固定収入(MRR)の純増額は4四半期連続で拡大しています。

- 2026年5月期通期の業績予想を上方修正し、売上高は前年同期比24.0%~25.0%増、調整後営業利益は同126.0%~143.0%増を見込んでいます。

- 中期財務方針として、2027年5月期通期の調整後営業利益率を新たに20%~23%と見込みました。

🤖 AI考察

Sansanの第3四半期決算は、売上高および調整後営業利益の大幅な伸びを示しており、特に「Bill One」事業が成長を牽引していると考えられます。通期業績予想の上方修正と、2027年5月期の中期財務方針における高い調整後営業利益率目標の設定は、今後の収益性改善への経営の自信を反映していると解釈できます。これらの結果は、同社のSaaSビジネスモデルにおける持続的な成長と収益改善の可能性を示唆していると見ることもできます。

460A|G-BRANU

710.0

▼ -1.66%

📄 発表内容(事実)

- BRANU株式会社(コード: 460A)は、2026年10月期第1四半期決算開示後(2026年3月17日開示)に投資家より寄せられた質問に対し、2026年4月10日に回答を公表しました。

- 第1四半期の業績に関して、インバウンドマーケティング投資を拡大したものの、与信審査不通過案件により売上計上に繋がらない課題が発生。これを受け、与信情報把握の強化とSNS広告のチューニングによる改善策を実施し、第2四半期以降の収益拡大を目指します。

- 建設業界の「働き方改革(2024年問題)」が第1四半期の新規営業商談に影響し後ろ倒しとなりましたが、同社は「CAREECON Plus」への需要が高まっていることから、今後が最大の販路拡大期であると捉えています。

- 同社の収益モデルは、初期費用の「メディアパッケージ」(フロー収益:220万円)と、必須導入される「CAREECON Plus」miniプラン(ストック収益:月額1.2万円)および上位プランへのアップセルで構成されており、LTVを重視した設計です。

- 株価対策として「持続的な成長の実行」、「株主還元の検討」、「IR体制の抜本的改善」の3点に注力することを表明しました。また、マクロ環境による資材・労務費高騰が中小建設企業に与える影響は限定的と分析し、今期の解約率はminiプランで0.25%台、Standardプランで2.5%台と想定しています。

🤖 AI考察

- 第1四半期の利益減の要因となったインバウンドマーケティング戦略の課題に対し、具体的な改善策を提示しており、今後の収益性向上への期待が示唆されていると考えられます。

- 建設業界の「2024年問題」を事業機会と捉え、主力サービスへの需要の高まりを強調している点は、今後の成長ドライバーとして注目される可能性があります。

- 株主還元策の検討やIR体制強化の表明は、投資家との対話を通じて企業価値向上を目指す姿勢を示すものと受け止められるでしょう。

4992|北興化

1812.0

▲ +0.95%

📄 発表内容(事実)

- 北興化学工業株式会社は、2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結決算を2026年4月10日に発表しました。

- 連結経営成績は、売上高が前年同期比5.8%増の162億43百万円、営業利益が同20.5%増の22億86百万円、経常利益が同19.6%増の24億36百万円、親会社株主に帰属する四半期純利益が同22.6%増の17億34百万円となりました。

- セグメント別では、農薬事業の売上高は前年同期比11.3%増の123億59百万円、営業利益は同57.5%増の16億69百万円を計上。国内水稲剤・園芸剤の予約販売と海外(インド、ブラジル向け)販売の増加が寄与しました。

- ファインケミカル事業の売上高は前年同期比9.9%減の34億2百万円、営業利益は同26.3%減の6億1百万円。医農薬分野の需要変動や時期の後ろ倒し、電子材料分野の在庫調整が影響しました。

- 2026年11月期の連結業績予想は、2026年1月13日公表の予想から変更はなく、据え置きとなっています。

🤖 AI考察

北興化学工業の2026年11月期第1四半期決算は、農薬事業の好調が全体の増収増益に大きく寄与したと考えられます。一方で、ファインケミカル事業の減収減益は、一部分野における需要の変動や在庫調整の影響が見受けられます。通期業績予想が据え置かれていることから、今後の四半期で各事業がどのように推移するかが注目される可能性があります。

5271|トーヨーアサノ

2370.0

▲ +1.28%

📄 発表内容(事実)

- 株式会社トーヨーアサノは、2026年2月期の連結決算において、売上高11,690百万円(前期比18.8%減)、営業利益102百万円(同83.1%減)、経常利益28百万円(同95.2%減)を計上しました。

- 親会社株主に帰属する当期純利益は、221百万円の損失(前期は363百万円の利益)となりました。

- 2026年2月期の年間配当金は85.00円(中間40.00円、期末45.00円)で、前期から維持されました。また、2027年2月期(予想)も年間85.00円の配当を計画しています。

- 2027年2月期の連結業績予想(通期)では、売上高13,500百万円(前期比15.5%増)、営業利益550百万円(同436.7%増)、親会社株主に帰属する当期純利益280百万円の黒字転換を見込んでいます。

- 主力である基礎事業では、主力商圏における需要の低迷や工事の着工遅延が影響し、売上高11,492百万円(前期比19.1%減)、営業利益632百万円(同43.1%減)となりました。

🤖 AI考察

- 2026年2月期は、主力事業における需要低迷や工事着工の遅延が売上を大きく減少させ、稼働率低下による固定費負担増が大幅な減益と純損失への転落に繋がったと考えられます。

- しかしながら、2027年2月期の業績予想では、売上高の回復と大幅な増益、純利益の黒字転換を見込んでおり、今後の事業環境の改善やReform戦略の効果が期待される状況です。

- 当期は純損失となったものの、年間配当金を前期と同額で維持し、来期も同額を計画していることから、株主還元に対する一定の姿勢がうかがえます。

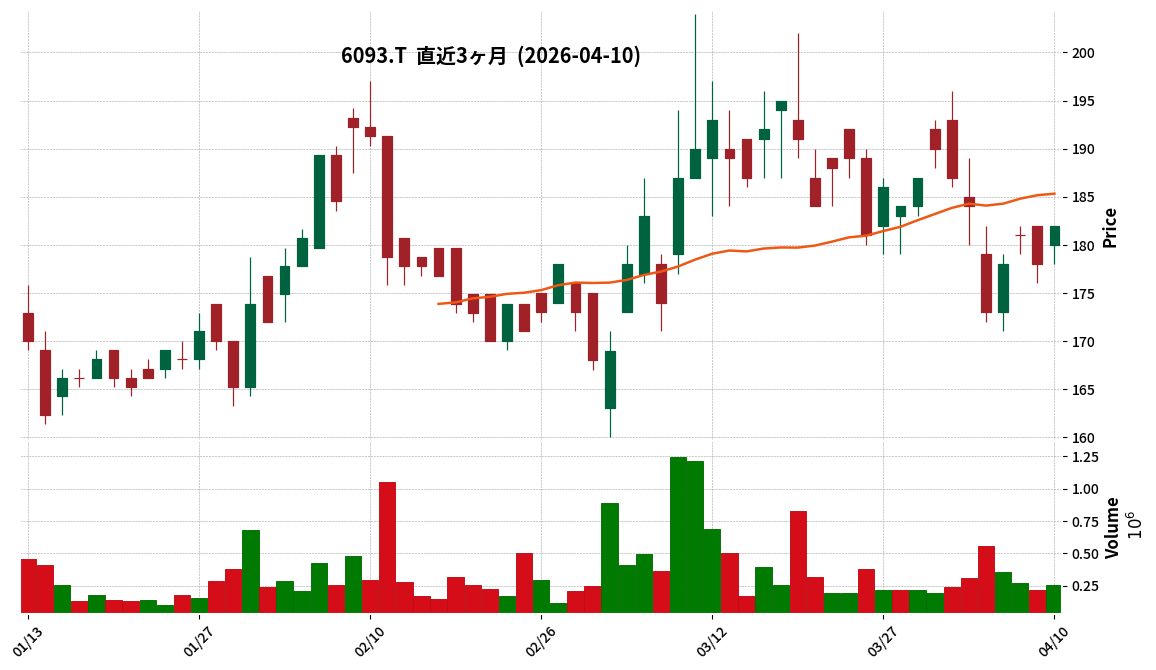

6093|エスクローAJ

182.0

▲ +2.25%

📄 発表内容(事実)

- エスクローAJの2026年2月期通期業績は、金融ソリューション事業における貸倒引当金100百万円の計上と、不動産ソリューション事業における大型物件を中心とした不動産オークションの契約・決済時期遅延により、計画を下回った。売上高は予想比△6.6%、営業利益は予想比△32.3%となった。

- 上記未達要因のうち、貸倒引当金100百万円は一過性の要因であり、不動産オークションの遅延も案件消失ではなく時期ずれとして、2027年2月期以降の回復を見込んでいる。

- 2027年2月期の業績予想では、売上高6,211百万円(前期比+22.3%)、営業利益624百万円を計画している。これは不動産オークションの仕掛かり案件回収と新規積み増し、建築ソリューション事業の継続的な高成長、および減益要因(貸倒引当金)の解消を根拠としている。

- 株主還元の一環として、2027年2月期から中間配当を開始し、中間3円、期末3円の年間6円を予定している。

- 士業ソリューション事業は、2026年2月期に大幅増加したWindows 10サポート終了関連の情報処理機器販売(一過性)が2027年2月期は発生しないことによる反動減と、「AI相続ミツローくん」等のサービス開発への先行投資継続により、2027年2月期は減収減益を予想しているが、2028年2月期には収益回復・拡大を目指す方針である。

🤖 AI考察

2026年2月期の業績は一時的な要因による計画未達が示された一方で、会社側は2027年2月期において事業回復と成長を強く見込む姿勢を示しました。特に不動産オークション案件の時期ずれ解消と貸倒引当金の非計上、および建築ソリューション事業の堅調な推移が、今後の収益改善の主要因となる可能性が考えられます。また、中期経営計画における外部環境耐性の強化やM&A・アライアンスの推進方針は、今後の事業展開の幅を広げる上での注目点となり得ます。

6136|OSG

2750.0

▲ +2.80%

📄 発表内容(事実)

- 2026年11月期第1四半期(2025年12月1日~2026年2月28日)の連結売上高は426億27百万円となり、前年同期比12.8%増を記録しました。

- 親会社株主に帰属する四半期純利益は50億40百万円で、前年同期比93.2%増と大幅な増益となりました。

- 営業利益は61億34百万円(前年同期比57.9%増)、経常利益は66億94百万円(前年同期比61.1%増)でした。

- 当四半期末の自己資本比率は68.8%となり、前期末の67.5%から改善しました。

- 2026年11月期の連結業績予想(第2四半期累計及び通期)は、2026年1月8日に発表された数値から修正はありません。

🤖 AI考察

当期の決算は、売上高および各利益項目において前年同期を大幅に上回る成長を示しており、特に親会社株主に帰属する四半期純利益の伸長が顕著です。海外売上高比率が70.8%に増加し、特に欧州・アフリカ及びアジア、そして米州での売上増加が全体を牽引したと考えられます。自己資本比率の改善も財務の健全性を示す要素であり、通期業績予想が据え置かれていることから、会社側は期初からの計画通りに推移していると見ていると解釈できます。

6289|技研製作所

1996.0

▲ +1.27%

📄 発表内容(事実)

- 2026年8月期第2四半期連結累計期間(2025年9月1日~2026年2月29日)は、売上高140億94百万円(前年同期比19.1%増)、営業利益14億73百万円(同11.3%増)、親会社株主に帰属する中間純利益11億80百万円(同27.1%増)を計上しました。

- セグメント別では、建設機械事業は売上高、営業利益ともに増収増益でしたが、圧入工事事業は増収ながら付加価値の高い開発型案件の減少により営業利益は減益となりました。

- 2026年8月期第2四半期単体(2025年12月1日~2026年2月29日)の連結営業利益は前年同期比52.1%減の3億24百万円、親会社株主に帰属する中間純利益は同64.1%減の2億2百万円となりました。

- 2026年8月期通期連結業績予想は、2025年10月10日発表時点から変更はありません。ただし、建設機械事業の国内売上高予想を900百万円増、海外売上高予想を620百万円減に修正。圧入工事事業の国内売上高予想は300百万円減、海外売上高予想は20百万円増に修正しました。

- 2026年8月期の年間配当予想は54円(中間27円、期末27円)とし、2026年8月期からの配当方針として、配当性向40%を目安としDOE3.5%を下限とする安定配当目標を掲げました。

🤖 AI考察

上期連結では増収増益を達成したものの、第2四半期単体で利益が減少している点は注目すべきでしょう。建設機械事業の国内売上高予想上方修正と海外売上高予想下方修正、圧入工事事業の国内売上高予想下方修正と海外売上高予想上方修正は、地域や事業環境の変化への対応を示唆していると考えられます。新たに示された配当方針は、株主還元への企業の姿勢を示すものとして、投資家にとって評価の対象となる可能性があります。

7373|G-アイドマHD

1715.0

▼ -0.46%

📄 発表内容(事実)

- G-アイドマHDの2026年8月期第2四半期累計連結業績は、売上高が7,248百万円(前年同期比16.1%増)、営業利益が1,520百万円(同2.9%増)となりました。

- 全サービス合算の受注件数は2,641件(前年同期比29.6%増)と高水準を維持しています。

- 第2四半期末時点の受注残は過去最高水準まで積み上がり、特に複数ユニット契約と個人事業主案件の増加に伴うリードタイム拡大が要因として挙げられています。

- 2026年8月期第2四半期単独(12月1日~2月28日)の営業利益は685百万円(前年同期比15.3%減)となり、一時的なM&A関連費用約7,000万円を計上し、期初から計画通りの戦略投資を実行しています。

- 売上向上施策として、「当月受注・当月開始のルール化」などを実行し、支援未着手率は17%低減し、下期の受注残消化加速を見込んでいます。

🤖 AI考察

売上高と受注件数が堅調に成長する一方で、営業利益の伸びが累計では抑制され、第2四半期単独では減益となった背景には、一時的なM&A関連費用と期初からの戦略投資が影響していると考えられます。過去最高水準に積み上がった受注残と、そのリードタイム短縮に向けた施策の進捗が、下期以降の業績にどのように寄与するかが注目される点かもしれません。また、顧客支援体制の強化によるLTV最大化やAI活用によるコスト削減といった中長期的な取り組みも継続していることが示されています。

2769|ヴィレッジV

951.0

▼ -0.11%

📄 発表内容(事実)

- 2026年5月期第3四半期連結累計期間(2025年6月1日~2026年2月28日)の売上高は17,554百万円で、前年同期比で5.8%減少しました。

- 同期間の営業利益は671百万円(前年同期は725百万円の営業損失)、経常利益は639百万円(前年同期は743百万円の経常損失)、親会社株主に帰属する四半期純利益は588百万円(前年同期は1,191百万円の親会社株主に帰属する四半期純損失)となり、各利益項目が黒字転換しました。

- 売上総利益は7,790百万円(前年同期比11.9%増)を記録し、売上総利益率が伸長しました。

- 2026年2月28日時点の総資産は18,134百万円(前連結会計年度末比4.2%増)、純資産は2,438百万円(前連結会計年度末比565百万円増)となり、自己資本比率は13.4%に改善しました。

- 2025年7月11日に公表された2026年5月期の通期連結業績予想に変更はありません。

🤖 AI考察

売上高は減少したものの、売上総利益率の改善と販売費及び一般管理費の削減が寄与し、各利益項目が黒字転換したことは注目すべき点と考えられます。財政状態においても現金及び預金の増加、利益剰余金の増加により、自己資本比率が改善しており、財務基盤の安定化に向けた動きが見て取れます。通期の業績予想が据え置かれていることから、今後の進捗も継続して監視されるべきでしょう。

7427|エコーTD

877.0

▼ -0.90%

📄 発表内容(事実)

- エコーTDは2026年2月期の連結決算を発表し、売上高は1,058億11百万円(前期比△0.5%)でした。

- 連結営業利益は11億10百万円(前期比△18.4%)、連結経常利益は11億7百万円(前期比△19.1%)、親会社株主に帰属する当期純利益は7億78百万円(前期比△22.3%)となりました。

- 年間配当金は中間配当15円、期末配当15円で合計30円を実施しました。

- 2027年2月期の連結業績予想では、売上高1,100億円(前期比+4.0%)、営業利益11億50百万円(前期比+3.6%)、経常利益11億47百万円(前期比+3.6%)を見込んでいます。

- 2027年2月期の年間配当金は30円を予想しており、配当性向は24.0%となる見込みです。

- 会計基準等の改正に伴う会計方針の変更が「有」と記述されています。

🤖 AI考察

- 2026年2月期は売上高が微減となった一方で、主要な利益指標は二桁の減益となりました。

- しかし、2027年2月期の業績予想では、売上高、営業利益、経常利益において増益が見込まれており、今後の事業回復の動向が注目される点と考えられます。

- 年間配当金については、前期実績と同額の30円が2027年2月期も継続される見通しが示されており、安定した株主還元の方針が伺えるかもしれません。

3046|JINSHD

5370.0

▼ -0.56%

📄 発表内容(事実)

- 2026年8月期第2四半期(中間期)の連結業績は、売上高が前年中間期比12.7%増の50,512百万円、営業利益が同4.3%減の4,932百万円、経常利益が同6.2%減の4,899百万円、親会社株主に帰属する中間純利益が同10.3%減の3,393百万円となりました。

- 国内アイウエア事業の売上高は38,248百万円(前年同期比10.0%増)、営業利益は3,744百万円(前年同期比21.0%減)。海外アイウエア事業の売上高は12,263百万円(前年同期比22.0%増)でした。

- 当中間期末の店舗数は、国内560店舗、海外265店舗(中国155店舗、台湾93店舗、香港11店舗、米国6店舗)の合計825店舗となりました。

- 2026年3月には「JINS銀座店」、2026年4月には「JINS新宿店」をオープンしており、大型旗艦店の立ち上げに対し戦略的な先行投資を実施したと記載されています。

- 2026年8月期の通期連結業績予想は、売上高110,392百万円(対前期比13.6%増)、営業利益12,772百万円(対前期比5.6%増)などと示されており、直近に公表されている業績予想からの修正が「有」とされています。

🤖 AI考察

- JINSHDの中間期決算は増収となった一方で減益となりましたが、これは国内既存店の売上成長に加え、銀座や新宿での大型旗艦店オープンに向けた戦略的な先行投資が利益に影響した可能性が考えられます。

- 通期業績予想は修正が発表されましたが、これらの先行投資が今後の収益にどのように貢献していくか、その進捗が市場の注目点となり得るでしょう。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント