📌 本日のピックアップ

本日は87件のIR情報をお届けします。中でもトクヤマ(4043)、楽天225ダブルブル(1458)、レシップHD(7213)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 4043|トクヤマ

- 1458|楽天225ダブルブル

- 7213|レシップHD

- 9040|大宝運

- 6902|デンソー

- 5834|G-SBIリーシング

- 8609|岡三

- 6201|豊田織

- 6029|アトラG

- 8613|丸三証

- 8697|JPX

- 8914|エリアリンク

- 1934|ユアテック

- 6592|マブチモーター

- 8624|いちよし

- 1777|川崎設備

- 2502|アサヒ

- 4345|シーティーエス

- 7259|アイシン

- 7646|PLANT

- 8362|福井銀

- 135A|G-VRAIN

- 4578|大塚HD

- 1964|中外炉

- 3116|トヨタ紡織

- 4045|東亜合

- 4620|藤倉化

- 4826|CIJ

- 6302|住友重

- 8014|蝶理

- 8053|住友商

- 8524|北洋銀行

- 8708|アイザワ証G

- 9412|スカパーJSAT

- 5482|愛知鋼

- 4728|トーセ

- 6301|コマツ

- 8334|群馬銀

- 1941|中電工

- 284A|P-フクヤ建設

- 6473|ジェイテクト

- 7919|野崎印

- 9539|京葉瓦斯

- 162A|AIセレクトETN

- 2130|メンバーズ

- 2175|SMS

- 2212|山崎パン

- 2305|スタジオアリス

- 2359|コア

- 2469|ヒビノ

- 265A|G-エイチエムコム

- 2664|カワチ薬品

- 2972|R-サンケイRE

- 3070|G-ジェリービーンズ

- 3358|Trailhead

- 3426|アトムリビン

- 3439|三ツ知

- 3622|ネットイヤー

- 3911|G-Aiming

- 3964|オークネット

- 3969|エイトレッド

- 4063|信越化

- 4479|G-マクアケ

- 4812|電通総研

- 5532|G-リアルゲイト

- 6360|東自機

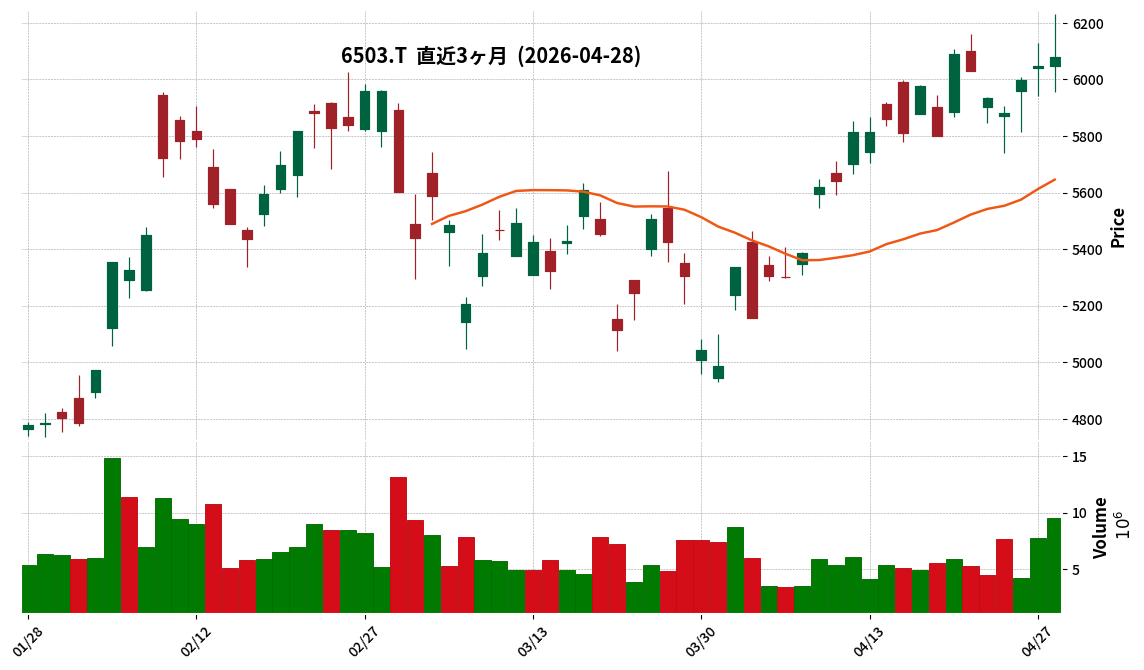

- 6503|三菱電

- 6702|富士通

- 6586|マキタ

- 1418|インターライフ

- 2491|Vコマース

- 432A|P-クリニファー

- 4661|OLC

- 4722|フューチャー

- 4755|楽天グループ

- 5819|カナレ電気

- 5279|日本興業

- 7148|FPG

- 9560|G-プログリット

- 5903|SHINPO

- 2162|nms HD

- 274A|ガーデン

- 3547|ユニシアHD

- 3835|eBASE

- 5893|P-RAVIPA

- 7236|ティラド

- 4375|G-セーフィー

4043|トクヤマ

3897.0

▲ +3.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社トクヤマは、2026年3月期の連結決算を発表しました。

- 2026年3月期の連結売上高は349,476百万円(前年同期比1.9%増)、営業利益は37,017百万円(同23.5%増)、経常利益は38,203百万円(同29.1%増)となりました。

- 親会社株主に帰属する当期純利益は22,205百万円(同5.1%減)でした。

- 2026年3月期の年間配当金は、前年同期の100.00円から120.00円に増額されました。

- 2027年3月期の連結業績予想および年間配当予想については、現時点で合理的な算定が困難であるため、未定と発表されました。

🤖 AI考察

2026年3月期は、売上高が微増となる中で営業利益と経常利益が大幅な増益を達成した一方で、親会社株主に帰属する当期純利益は減少しています。これは、営業外損益や特別損益、あるいは税金費用などに変動があった可能性を示唆していると考えられます。また、次期の業績予想が未定であることは、現在の事業環境における不確実性が高いという経営陣の認識を反映しているという見方もできます。

1458|楽天225ダブルブル

71980.0

▼ -0.68%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 楽天ETF‐日経レバレッジ指数連動型(コード1458)は、2026年3月期(2025年3月16日~2026年3月15日)の決算短信を発表しました。

- 当期の純資産合計は45,447百万円となり、前期末の61,140百万円から減少しました。

- 100口当たり基準価額は5,688,033円を記録し、前期末の2,859,185円から大幅に上昇しました。

- 当期純利益は15,652百万円(15,652,755,063円)を計上し、前期の1,360百万円(1,360,107,302円)から大幅に増加しました。

- 当期の分配金は0円となり、前期に引き続き分配金は支払われませんでした。

🤖 AI考察

- 当期の純資産合計は減少しましたが、100口当たり基準価額が大幅に上昇している点は注目されます。これは、発行済口数が減少する中で、主に派生商品取引等損益の増加により当期純利益が大幅に改善したことが基準価額を押し上げたと見られます。

- 当ファンドの運用状況は、連動対象指標である日経平均レバレッジ・インデックスの動向と、それに対応する派生商品取引の成果が大きく影響するものと考えられます。

7213|レシップHD

471.0

▼ -0.42%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- レシップホールディングスは、2026年3月期通期(2025年4月1日~2026年3月31日)の連結業績予想を修正しました。売上高は前回予想から200百万円減の23,800百万円(△0.8%)となる一方、営業利益は100百万円増の1,200百万円(+9.1%)、経常利益は400百万円増の1,500百万円(+36.4%)、親会社株主に帰属する当期純利益は300百万円増の1,100百万円(+37.5%)と、いずれも上方修正されています。

- 業績修正の主な理由として、主力の輸送機器事業における国内バス・鉄道市場の需要が想定を上回り堅調に推移したこと、継続的な原価低減による採算性向上に加え、為替相場が想定よりも円安で推移したことに伴う為替差益(営業外収益)の計上が挙げられています。

- 2026年3月期の年間配当予想についても修正され、期末配当を前回発表予想の1株当たり20.00円から24.00円に4円増額し、年間合計配当も24.00円とする見込みです。

- 配当予想の修正は、親会社株主に帰属する当期純利益が当初の公表予想を上回る見通しとなったことに基づくものです。

- 配当方針も変更され、株主還元の方針である純資産配当率(DOE)の目標水準を、従来の「2%以上」から「3%以上」へ引き上げることが決定されました。この変更は2026年3月期の期末配当より適用されます。

🤖 AI考察

レシップHDによる今回の連結業績予想の修正は、売上高が微減であるものの、国内事業の堅調さや原価低減、さらに為替差益により利益が大幅に上方修正された点が注目されます。特に、親会社株主に帰属する当期純利益が前回予想比で37.5%増加したことは、収益性の改善を示唆していると考えられます。また、業績予想の上方修正に伴い配当予想も増額され、さらに純資産配当率(DOE)の目標水準が引き上げられたことは、同社の株主還元に対する積極的な姿勢の強化と捉えることができるでしょう。

9040|大宝運

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(2025年3月21日~2026年3月20日)の営業収益は80億84百万円(前期比4.2%増)、営業利益は3億21百万円(前期比31.0%増)、経常利益は3億32百万円(前期比28.2%増)となりました。

- 同期間の当期純利益は2億4百万円(前期比33.0%減)でした。

- 2027年3月期の通期業績予想は、営業収益83億円(前期比2.7%増)を見込む一方、営業利益2億80百万円(前期比12.9%減)、経常利益3億円(前期比9.9%減)、当期純利益1億90百万円(前期比7.0%減)を予想しています。

- 年間配当金は2026年3月期実績および2027年3月期予想ともに100円00銭(中間50円00銭、期末50円00銭)を維持する計画です。

- 2026年3月期末の総資産は98億54百万円、純資産は68億32百万円、自己資本比率は69.3%。現金及び現金同等物期末残高は25億60百万円でした。

🤖 AI考察

2026年3月期は、顧客への料金交渉や新規営業開発、業務改善が収益・営業利益・経常利益の増加に寄与したと考えられます。一方で、当期純利益が減少した点は、投資家にとって注目すべきポイントの一つかもしれません。2027年3月期は増収予想ながらも減益を見込んでおり、事業環境やコスト変動の影響が業績を左右する可能性がありますが、年間配当金を維持する姿勢は、株主還元への意識を示すものと捉えられます。

6902|デンソー

1917.0

▲ +1.78%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社デンソーは、2026年3月期(2025年4月1日~2026年3月31日)の連結業績を発表しました。

- 当連結会計年度の売上収益は7兆5,399億7千5百万円(前年度比5.3%増)、営業利益は5,525億3千8百万円(同6.5%増)、親会社の所有者に帰属する当期利益は4,437億5千5百万円(同5.9%増)となりました。

- 2026年3月期の年間配当金は、期末配当35円を含め、合計で67円(前年度は64円)となりました。

- 2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想では、売上収益7兆6,700億円(前年度比1.7%増)を見込む一方で、営業利益は5,000億円(同△9.5%減)、親会社の所有者に帰属する当期利益は3,820億円(同△13.9%減)と、減益を予想しています。

- 地域別の売上収益では、日本が4兆4,041億円(4.5%増)、北米が2兆251億円(8.7%増)、欧州が7,679億円(6.8%増)と、いずれの地域でも増加しました。

🤖 AI考察

2026年3月期は、主要な財務指標において増収増益を達成し、年間配当も増額した点が注目されます。一方で、2027年3月期の業績予想では、売上収益の増加が見込まれるものの、営業利益および親会社所有者帰属当期利益は減少する見通しが示されており、今後の事業環境やコスト変動要因への対応が投資家にとっての注目点になると考えられます。特に、日本セグメントの営業利益が減少している点も、地域別の動向を把握する上で重要な情報です。

5834|G-SBIリーシング

2743.0

▲ +3.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-SBIリーシングは、2026年3月31日を基準日とする剰余金の配当について、1株当たり180円00銭とすることを決定しました。

- この配当額は、2026年1月29日に公表された直近の配当予想(1株当たり165円00銭)から15円00銭の増額となります。

- 配当金総額は1,433百万円であり、効力発生日は2026年6月26日です。

- 今回の決定により、2026年3月期の年間配当金は、第2四半期配当50円00銭と合わせて1株当たり230円00銭となります(前期実績は170円00銭)。

- 発表された1株当たり配当金は、2026年4月1日付で実施された普通株式1株につき2株の株式分割前の金額です。

🤖 AI考察

G-SBIリーシングの今回の増配決定は、直近の配当予想を上回る株主還元姿勢を示しており、投資家にとってポジティブな材料となりえます。連結配当性向30%以上を目処とした株主還元方針に沿ったものであり、同社の利益成長と財務安定性への自信の表れと捉えることもできるでしょう。今後の業績と配当方針の継続性に関心が集まる可能性があります。

8609|岡三

920.0

▲ +3.25%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結親会社株主に帰属する当期純利益は21,360百万円となり、前期比83.3%増加しました。

- 連結営業収益は95,595百万円(前期比16.7%増)、連結営業利益は18,730百万円(前期比45.9%増)、連結経常利益は22,867百万円(前期比46.8%増)となりました。

- 2026年3月期の年間配当金は50.00円に決定され、前期の30.00円から増配となりました。内訳は普通配当40円00銭、特別配当10円00銭です。

- 2026年3月期末の連結総資産は1,401,090百万円、連結純資産は230,972百万円、自己資本比率は16.5%でした。

- 2027年3月期の連結業績予想については、金融商品取引業の特性上、相場環境の変動の影響を受けるため困難であるとして開示していません。

🤖 AI考察

岡三の2026年3月期決算では、主要な収益・利益指標が大幅な増益を達成したことが注目されます。特に、親会社株主に帰属する当期純利益が83.3%増加した点は、同社の収益性が大きく向上したことを示唆していると考えられます。また、年間配当金が前期から50円に増配されたことは、株主還元への姿勢を示すものと捉えられます。一方で、2027年3月期の業績予想が非開示とされており、今後の相場環境の動向が業績に与える影響は注視すべき点となるでしょう。

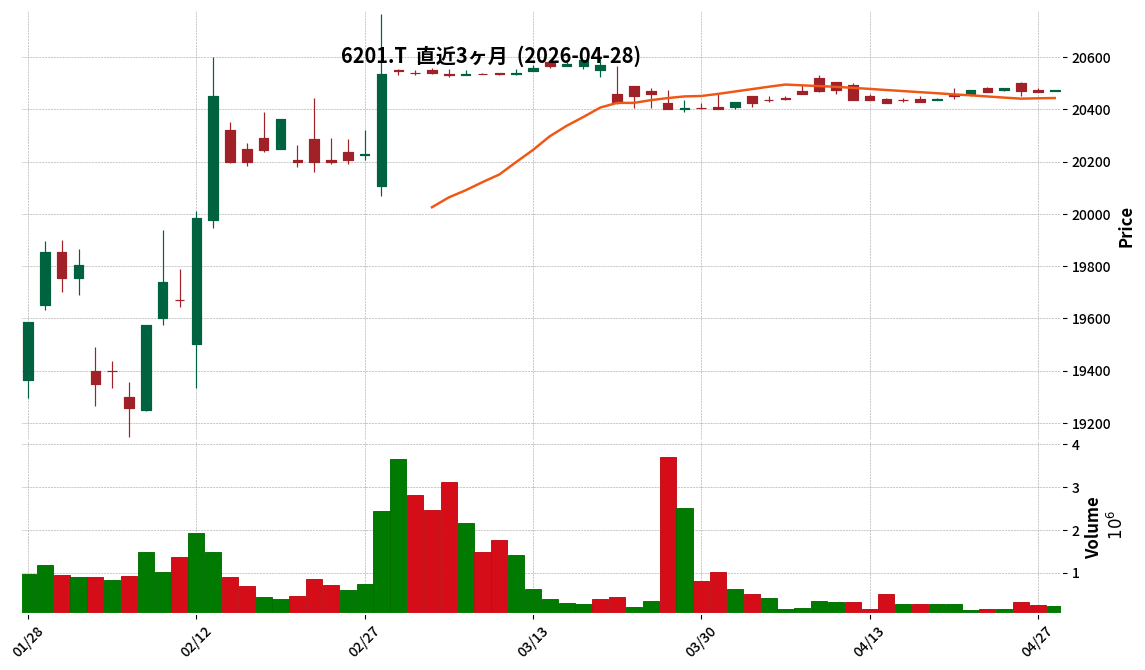

6201|豊田織

20475.0

▲ +0.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は4兆3,695億12百万円(対前期比7.0%増)となりました。

- 同連結会計年度の営業利益は1,370億23百万円(対前期比38.2%減)、親会社の所有者に帰属する当期利益は2,237億85百万円(対前期比14.7%減)となりました。

- 年間配当金は0.00円で、前期の280.00円から減少しました。これは、2026年6月1日付で当社株式が上場廃止となる予定であるためと説明されています。

- 2027年3月期の連結業績予想および配当予想は、上場廃止予定のため記載されておりません。

- 期中において、連結範囲から株式会社アイチコーポレーションが除外されました。

🤖 AI考察

売上高は増加したものの、エンジン認証関連費用や人件費、米国関税、研究開発費を含む諸経費の増加が営業利益の減少に影響を与えたと考えられます。一方で、当初の業績予想に対しては、想定を上回る円安や産業車両・自動車セグメントの高水準な生産・販売により、売上高および各利益項目が上回る結果となりました。今後、上場廃止に伴い、業績予想や配当予想の開示が終了することは、市場からの企業情報アクセシビリティに変化をもたらす点として注目されます。

6029|アトラG

203.0

▲ +14.69%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アトラグループは、韓国KOSDAQ上場の医療機器メーカーRemed Co., Ltd.(REMED社)との間で、業務提携に関する覚書(MOU)を2026年4月21日付で締結し、2026年4月28日の経営会議で正式決定しました。

- 本提携は、医療、リハビリテーション、美容器具分野を含む事業全般におけるREMED社とアトラグループの相互協力の基盤を確立することを目的としています。

- REMED社は、経頭蓋磁気刺激(TMS)・神経筋磁気刺激(NMS)・衝撃波治療(ESWT)といった非侵襲的磁場治療機器の開発・製造・販売において実績を有しています。

- アトラグループは、鍼灸接骨院向けプラットフォーム「A-COMS」の顧客ネットワーク(2025年12月末時点で全国3,053院)とREMED社の技術を組み合わせ、脳リハビリ・慢性疼痛・エステティック分野での新たな価値提供を目指します。

- 本MOUの期間は署名日(2026年4月21日)より1年間であり、法的拘束力はなく、具体的な協力・取引内容は別途締結する書面契約で定められます。

🤖 AI考察

アトラグループの発表は、国内の高齢化および医療費抑制の潮流を背景に、保険外(自由診療)サービスの高付加価値化を推進する戦略と位置付けられると考えられます。REMED社の先進的な非侵襲的磁場治療機器技術と、アトラグループの広範な顧客ネットワークが連携することで、新たなサービス展開や事業領域の拡大が期待される可能性があります。現時点ではMOUの締結段階であり、今後の詳細協議や個別契約の締結プロセスが注目されるでしょう。

8613|丸三証

1030.0

▲ +0.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(2025年4月1日~2026年3月31日)の営業収益は21,725百万円(前期比15.3%増)、営業利益は5,375百万円(同51.0%増)、経常利益は5,923百万円(同44.0%増)、当期純利益は5,010百万円(同10.8%増)を記録しました。

- 1株当たり当期純利益は75.66円(前期68.40円)に増加しました。

- 年間配当金は、中間配当32円(普通17円、特別15円)、期末配当38円(普通23円、特別15円)の合計70.00円(前期比10円増)に増額されました。配当性向は92.5%、純資産配当率は9.4%です。

- 財政状態では、期末総資産が88,476百万円、純資産が51,444百万円となり、自己資本比率は58.0%、自己資本規制比率は576.9%となりました。

- 株式受入手数料は72億98百万円(前期比36.3%増)となり、中期経営計画における日本株(推奨個別銘柄)の純増額(24ヵ月間)は523億円(達成率130.8%)を記録しました。

🤖 AI考察

当期の増益は、株式委託手数料と投資信託の信託報酬の増加が主要な要因と考えられます。特に、生成AI関連銘柄への注力や新規上場企業の株式引受けといった戦略的な取り組みが収益成長に寄与したと見受けられます。高い配当性向は株主還元への積極的な姿勢を示唆しており、同時に自己資本規制比率が健全な水準を維持していることから、財務基盤の安定性も確認されます。

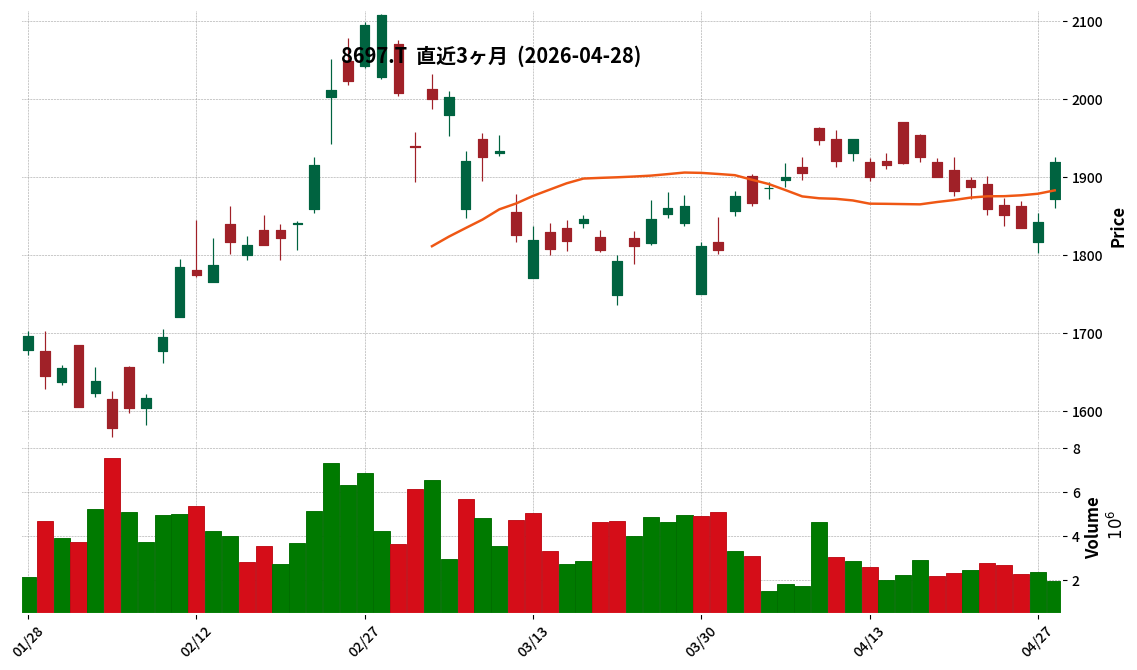

8697|JPX

1920.0

▲ +4.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社日本取引所グループ(JPX)の2026年3月期連結決算において、営業収益は1,987億35百万円(前期比22.5%増)、親会社の所有者に帰属する当期利益は791億39百万円(前期比29.5%増)となりました。

- 基本的1株当たり当期利益は76.81円でした。

- 2026年3月期の年間配当金は1株当たり61.00円(中間25.00円、期末36.00円)と決定され、配当金総額は62,938百万円です。

- 2027年3月期の連結業績予想として、営業収益は2,050億円(前期比3.2%増)、親会社の所有者に帰属する当期利益は775億円(前期比2.1%減)を見込んでいます。基本的1株当たり当期利益は75.39円となる見込みです。

- 当社は2024年10月1日を効力発生日として1株につき2株の株式分割を実施しており、1株当たり指標は前連結会計年度の期首に当該株式分割が行われたと仮定して算定されています。

🤖 AI考察

- 2026年3月期は、取引関連収益の増加などを背景に、営業収益及び各利益項目で大幅な増益を達成しました。

- 一方で、2027年3月期の業績予想では、営業収益は引き続き増加を見込むものの、親会社所有者帰属当期利益はわずかながら減少する見込みとなっており、今後の収益構造の動向が注目されます。

- 年間配当金は2026年3月期実績と同額の61.00円を維持する予想であり、安定的な株主還元への姿勢が示されていると考察されます。

8914|エリアリンク

1121.0

▲ +2.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エリアリンク株式会社は、2026年12月期第1四半期(2026年1月1日~3月31日)の非連結決算を発表しました。

- 当四半期の売上高は7,144百万円(前年同四半期比5.0%減)、営業利益は1,571百万円(同0.5%増)、経常利益は1,415百万円(同5.3%減)、四半期純利益は1,006百万円(同9.6%減)となりました。

- 事業セグメント別では、ストレージ事業の売上高は6,079百万円(同4.4%減)ながら営業利益は1,683百万円(同0.1%増)を確保し、土地権利整備事業も売上高681百万円(同12.3%減)に対して営業利益134百万円(同36.4%増)を計上しました。

- 当第1四半期末の総資産は65,441百万円、純資産は29,574百万円で、自己資本比率は45.2%です。

- 2026年12月期通期および第2四半期累計期間の業績予想、ならびに年間配当金予想(26.50円)は、いずれも直近に公表された数値から変更はありません。

🤖 AI考察

- 当第1四半期は、売上高が減少したものの、主力のストレージ事業と土地権利整備事業が減収増益を達成し、全体の営業利益は前年同期比で増加しました。

- これは、ストレージ事業における出店精度の向上や効率的な広告活動、土地権利整備事業における良質物件の仕入れへの注力が収益性向上に寄与したと考えられます。

- 通期業績予想が据え置かれていることから、会社側は期初計画に対する進捗を概ね順調と見ている可能性があります。

1934|ユアテック

2744.0

▲ +5.54%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期(連結)の売上高は252,262百万円(前期比1.9%減)でした。

- 同期の営業利益は18,038百万円(前期比11.4%増)、経常利益は18,901百万円(前期比9.2%増)となりました。

- 親会社株主に帰属する当期純利益は10,325百万円(前期比13.8%減)を計上しました。

- 期末の自己資本比率は67.8%となり、前期末の63.2%から上昇しました。

- 2026年3月期の年間配当金は72円(中間36円、期末36円)と、前期の68円から増額されました。

- 2027年3月期(連結)の業績予想として、売上高273,000百万円(前期比8.2%増)、営業利益18,900百万円(前期比4.8%増)、親会社株主に帰属する当期純利益13,200百万円(前期比27.8%増)を見込んでいます。

🤖 AI考察

2026年3月期は売上高が微減となったものの、営業利益および経常利益が増益を達成しており、事業の効率性改善が寄与した可能性が考えられます。一方で親会社株主に帰属する当期純利益は減少しましたが、自己資本比率の上昇は財務基盤の強化を示していると見られます。また、年間配当の増額と、2027年3月期に増収増益を見込んでいる点は、今後の企業活動への期待感につながる可能性があります。

6592|マブチモーター

1618.5

▲ +1.51%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結売上高は503億7千3百万円(前年同期比7.3%増)を記録しました。

- 同期間の連結営業利益は53億9千5百万円(前年同期比15.4%減)となりましたが、経常利益は79億1千8百万円(同66.8%増)、親会社株主に帰属する四半期純利益は58億1百万円(同74.4%増)と大幅に増加しました。

- 1株当たり四半期純利益は23.62円であり、これは2026年1月1日付で実施された普通株式1株につき2株の株式分割を考慮して算定されています。

- 当四半期連結累計期間において、日本パルスモーター株式会社(現:マブチモーターNPM株式会社)を含む13社が新たに連結範囲に加わっています。

- 2026年12月期通期の連結業績予想および年間配当金予想(56.00円)は、直近公表内容から修正されていません。

🤖 AI考察

売上高が堅調に推移する一方で営業利益が減少した点は、コストアップ要因の影響が考えられます。しかし、経常利益と純利益が大幅な増益を達成した背景には、為替差損益の改善や、新規に連結された子会社の貢献があったと見られます。通期業績予想が据え置かれていることから、これらの要因は会社の年間見通しに既に織り込まれている可能性が考えられます。

8624|いちよし

1379.0

▲ +0.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- いちよし証券は2026年4月28日、2026年3月期末の普通配当予定を修正すると発表しました。

- 修正後の期末普通配当金予定は1株につき49円で、前回予定(2026年3月18日発表)の48円から1円増額となります。

- 増配の理由は、連結配当性向(50%程度)を配当基準とする方針に基づき、その前提となる業績が上方に修正されたためとされています。

- 2026年3月期の年間配当金合計は、中間配当30円(普通配当20円、記念配当10円)と期末配当59円(普通配当49円、記念配当10円)を合わせて89円(予定)となります。

- 期末配当金の正式決定は、2026年5月中旬に開催される期末決算に関する取締役会で行われる予定です。

🤖 AI考察

本発表は、同社の配当方針である連結配当性向50%程度に基づき、業績見通しの上方修正に応じて期末配当予定を増額したものです。企業が策定した配当方針に沿って、業績の進捗に応じた株主還元を行う姿勢が示されたと捉えることができます。この方針の継続性や今後の業績動向は、投資家にとって注目すべき点となるでしょう。

1777|川崎設備

—

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の非連結売上高は376億52百万円(前期比29.1%増)、営業利益は49億4百万円(同80.8%増)、経常利益は49億86百万円(同82.4%増)、当期純利益は36億84百万円(同88.1%増)を計上しました。

- 営業利益、経常利益、当期純利益は、いずれも過去最高益を達成しました。

- 年間配当金は前期の50円から95円に増額されました(普通配当50円、特別配当45円)。

- 2027年3月期の業績予想では、売上高390億円(前期比3.6%増)、営業利益50億円(同1.9%増)、経常利益50億60百万円(同1.5%増)を見込んでいます。

- 期末の自己資本比率は62.1%となり、前年度末の54.9%から上昇しました。

🤖 AI考察

川崎設備は2026年3月期において、売上高、各利益指標で大幅な増益を達成し、特に営業利益、経常利益、当期純利益は過去最高を記録しました。これは受注高および完成工事高が全工事種別・全セグメントで増加したことが要因と考えられます。また、年間配当金の大幅な増額は、株主還元への積極的な姿勢を示すものと捉えられます。次期も増収増益の予想が出されており、事業の継続的な成長が期待される状況です。

2502|アサヒ

1555.5

▲ +1.53%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アサヒグループホールディングスは、連結子会社Asahi Holdings (Australia) Pty Ltdが2026年4月28日に2025年12月期の決算情報を開示したと発表しました。

- 親会社であるアサヒグループホールディングスは、2025年9月29日に発生したサイバー攻撃の影響により、2025年12月期の決算発表を延期しています。

- Asahi Holdings (Australia) Pty Ltdの2025年12月期決算(2025年1月1日〜2025年12月31日)は、売上5,335百万豪ドル(514,816百万円)、営業利益739百万豪ドル(71,283百万円)、当期利益508百万豪ドル(48,948百万円)でした。

- 参考として示された2024年12月期と比較すると、豪ドル建て売上は5,210百万豪ドルから増加しましたが、営業利益は778百万豪ドルから、当期利益は552百万豪ドルからそれぞれ減少しました。

- この開示は、オーストラリア会計法(簡素化された開示基準)及び会社法(2001年制定)に基づくもので、オーストラリア証券投資委員会で閲覧可能です。

🤖 AI考察

- 親会社であるアサヒグループホールディングス全体の2025年12月期決算がサイバー攻撃の影響で遅延する中、連結子会社であるオーストラリア事業の具体的な業績が判明したことは、投資家にとって一定の情報提供になると考えられます。

- オーストラリア子会社の売上は増加したものの、営業利益と当期利益が減少している点については、為替変動の影響や事業環境の変化、コスト増など、今後の詳細な分析が待たれるところです。

- 親会社の決算発表が決定次第速やかに開示されるとのことであり、全体像の把握に向けた追加情報が引き続き注目されます。

4345|シーティーエス

898.0

▲ +1.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- シーティーエスは2026年3月期の連結決算において、売上高127億4,700万円(前期比7.8%増)、営業利益33億6,900万円(同9.5%増)、経常利益37億3,400万円(同18.1%増)、親会社株主に帰属する当期純利益26億8,600万円(同22.7%増)を達成しました。

- 各利益率は、売上高営業利益率26.4%(前期26.0%)、総資産経常利益率19.8%(前期18.7%)、自己資本当期純利益率18.8%(前期17.5%)と前期から向上しました。

- 2026年3月期の年間配当金は、前期から4円増の29円(中間14円、期末15円)となりました。配当性向は44.6%です。

- 2027年3月期の連結業績予想では、売上高135億円(前期比5.9%増)、営業利益35億3,000万円(同4.8%増)、経常利益38億9,000万円(同4.2%増)、親会社株主に帰属する当期純利益27億2,000万円(同1.2%増)を見込んでいます。

- 2027年3月期の年間配当金は30円(中間15円、期末15円)を予想しています。

🤖 AI考察

2026年3月期決算では、売上高、各利益ともに前期比で増加し、増収増益を達成しました。特に親会社株主に帰属する当期純利益は2割を超える伸びを示しており、収益力の高さがうかがえます。また、売上高営業利益率をはじめとする各利益率が向上している点も注目されます。

さらに、年間配当金も前期から増額され、次期についても増配予想が示されており、株主還元への意識が見られます。同社は中期経営計画で「ハードレンタルを主体としたITインフラ企業」から「データ・情報関連サービスを統合的に提供する建設ICT専門企業」への変革を推進しており、これらの取り組みが業績に影響を与えている可能性も考えられます。

7259|アイシン

2351.0

▲ +6.52%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アイシンは、2026年3月期の連結決算において、売上収益5兆1,177億6,400万円(前年同期比4.5%増)を計上しました。

- 同期間の営業利益は2,287億9,600万円(同12.7%増)、親会社の所有者に帰属する当期利益は1,716億9,700万円(同59.6%増)となりました。

- 2026年3月期の年間配当金は1株当たり70円(中間配当30円、期末配当40円)であり、2027年3月期の年間配当金は1株当たり75円(中間配当35円、期末配当40円)と予想されています。

- 2027年3月期の連結業績予想では、売上収益5兆2,500億円(前年同期比2.6%増)、営業利益2,350億円(同2.7%増)を見込んでいます。

- 2024年10月1日付で普通株式1株につき3株の株式分割を実施しており、2026年4月28日付で自己株式の取得、公開買付け、消却を決議しています。

🤖 AI考察

2026年3月期決算では、売上収益および利益が前年比で増加し、特に親会社所有者帰属当期利益の伸びが顕著であった点が注目されます。来期も増収増益を見込んでいる一方で、親会社所有者帰属当期利益は減少する予想となっており、これは自己株式の取得・消却の影響やその他の要因が複合的に作用している可能性が考えられます。配当性向は30.1%となっており、株主還元への意識も示されていると見られます。

7646|PLANT

1807.0

▼ -0.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期累計期間の売上高は47,555百万円(前年中間期比1.5%減)、営業利益は891百万円(同9.0%減)、中間純利益は657百万円(同12.5%減)であった。

- 2026年9月期の中間配当予想は1株当たり40円とされ、年間配当予想は95円(期末55円)であり、前年実績の75円からの増額を見込む。

- 通期の業績予想は修正され、売上高95,500百万円(前期比2.3%減)、営業利益1,500百万円(同25.2%減)、当期純利益1,100百万円(同18.3%減)とされた。

- 当中間会計期間末の総資産は35,804百万円、純資産は15,690百万円、自己資本比率は43.8%であった。

- 通期の業績予想は直近に公表されている業績予想から修正が行われている。

🤖 AI考察

当中間期決算では、売上高および各利益項目が前年同期と比較して減少しました。通期の業績予想も売上高、利益ともに下方修正されており、企業を取り巻く事業環境の変化や今後の見通しが反映されたと考えられます。一方で、年間配当予想は前期実績を上回る水準で据え置かれており、株主還元への姿勢は維持されていると見ることができます。

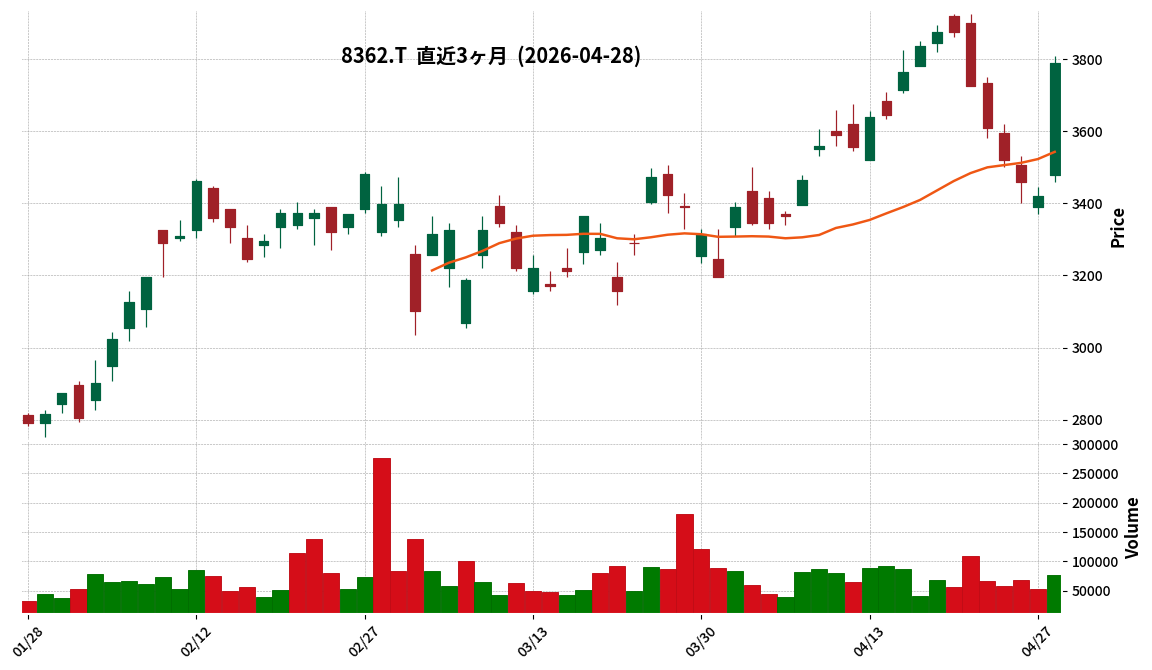

8362|福井銀

3790.0

▲ +10.82%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社福井銀行は2026年4月28日、2026年3月期通期(2025年4月1日~2026年3月31日)の連結業績予想および配当予想を修正すると発表した。

- 連結経常利益予想は前回発表の10,500百万円から13,400百万円へ27.6%上方修正された。

- 連結親会社株主に帰属する当期純利益予想は、前回発表の6,000百万円から8,600百万円へ43.3%上方修正された。これにより、1株当たり当期純利益は253.49円から363.57円に修正された。

- 業績修正の主な理由は、貸出金利息の堅調な推移、有価証券利息配当金の増加、及び政策保有株式を含む株式の売却益計上である。

- 2026年3月期の1株あたり年間配当金予想は、前回発表の75.00円から108.00円に修正(期末配当金は46.00円から79.00円へ増配)された。これは、当期純利益の上方修正と株主還元方針(配当性向30%程度)に基づく。

🤖 AI考察

- 福井銀行による2026年3月期の連結業績予想の上方修正は、貸出金利息の改善や有価証券からの収益増加、株式売却益が寄与していることが背景にあると考えられます。

- 同時に発表された年間配当予想の増額は、業績予想の上方修正に伴い、同社の株主還元方針に基づいて行われたものと見られます。

- これらの修正は、同行の収益構造の変化や資本政策の一環として注目される可能性があります。

135A|G-VRAIN

3295.0

▼ -2.08%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社VRAIN Solutionは、2026年2月期通期決算説明会動画及び質疑応答(要旨)を2026年4月28日に公開しました。

- 2027年2月期の継続顧客売上高の割合は、新規顧客獲得の加速も並行しつつも、概ね50%程度を見込んでいると回答しました。

- 食品業界以外のAI外観検査システムの導入が大きく拡大しており、特に名古屋圏の自動車産業をはじめ、製薬、鉄鋼、製紙など幅広い業界で増加傾向にあると認識しています。

- 海外展開については、まずアジア(タイやベトナムなど)から進出する戦略であり、既に日本のお客様の海外工場への導入実績が多く出ています。今期の業績予想には保守的な観点から海外売上高を算入していません。

- 株主還元の方針として、現時点では製造業の大きなマーケットを獲得するための成長投資に資金を振り向けることを優先し、当面は内部留保を優先する考えを示しました。

🤖 AI考察

継続顧客売上高が概ね50%を見込まれている点は、事業の安定性を示す指標として投資家にとって注目される可能性があります。食品業界以外の幅広い業界での導入拡大は、AI外観検査システムの市場機会の広がりを示唆していると考えられます。また、将来的な成長エンジンとして位置づけられる海外展開、特にアジア市場への段階的な進出戦略は、今後の事業拡大の可能性を高める要素として捉えられます。

4578|大塚HD

10660.0

▲ +0.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結売上収益は、前年同期比8.2%増の630,342百万円でした。

- 親会社の所有者に帰属する四半期利益は98,348百万円となり、前年同期比で15.7%増加しました。

- 医療関連事業では、抗精神病薬「レキサルティ」、抗悪性腫瘍剤「ロンサーフ」、2025年上市の抗APRIL抗体「ボイザクト」などが売上増加に貢献しました。

- ニュートラシューティカルズ関連事業は、成長ドライバーとして設定された全ての社会課題別カテゴリーで売上収益が増加しました。

- 2026年12月期の通期連結業績予想および年間配当予想(140.00円)は、直近に公表されている内容から修正はありません。

🤖 AI考察

第1四半期の売上収益および親会社所有者帰属四半期利益の大幅な増加は、主力の医療関連事業における製品群の貢献と、ニュートラシューティカルズ関連事業の堅調な成長が背景にあると考えられます。通期業績予想は据え置かれているため、今後の四半期における進捗状況が注目されるでしょう。また、研究開発費の増加は、将来の成長に向けた投資の継続を示唆しているとも解釈できます。

1964|中外炉

4180.0

▲ +2.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、売上高は373億32百万円(前期比3.0%増)、営業利益は28億79百万円(同5.3%増)、経常利益は31億10百万円(同3.6%増)を記録しました。

- 親会社株主に帰属する当期純利益は46億68百万円となり、前期比で55.7%増加しました。

- 1株当たり当期純利益は643.70円、自己資本比率は60.8%となりました。

- 2026年3月期の年間配当金は1株当たり166.00円(前期は150.00円)です。

- 2027年3月期連結業績予想では、売上高403億00百万円(前期比7.9%増)、営業利益36億20百万円(同25.7%増)を見込む一方、親会社株主に帰属する当期純利益は25億16百万円(同46.1%減)と予想しています。年間配当金は1株当たり180.00円を予定しています。

🤖 AI考察

2026年3月期は増収増益となり、特に当期純利益が政策保有株式の売却益により大幅に増加したことが注目されます。自己資本比率が60.8%に上昇しており、財務の健全性が維持されていると見られます。来期の業績予想では、売上高と営業利益は成長を見込むものの、当期純利益は減益予想となっており、今期の特別要因が影響している可能性が考えられます。年間配当は来期も増配を予定しており、株主還元への姿勢が継続されていると捉えることができます。

3116|トヨタ紡織

2393.5

▲ +1.96%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- トヨタ紡織株式会社は、2026年3月期の連結決算において、売上収益が2兆370百万円(前期比4.2%増)となりました。

- 連結営業利益は539億48百万円(前期比27.2%増)、親会社の所有者に帰属する当期利益は232億71百万円(前期比39.2%増)を計上しました。

- 2026年3月期の基本的1株当たり当期利益は130円30銭でした。

- 年間配当金は、中間43.00円、期末43.00円の合計86.00円を実施しました。

- 2027年3月期の連結業績予想では、売上収益2兆1,200億円(前期比4.1%増)、営業利益800億円(前期比48.3%増)を見込んでいます。

🤖 AI考察

2026年3月期は、売上収益及び各利益項目において前期からの回復と増加が見られ、特に営業利益と親会社の所有者に帰属する当期利益が大幅な増益を達成しました。2027年3月期の業績予想においても、売上収益及び利益の継続的な成長が計画されており、特に営業利益の大幅な伸びが見込まれる点が注目ポイントと考えられます。

4045|東亜合

1688.5

▼ -1.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東亜合株式会社は、2026年12月期第1四半期(2026年1月1日から2026年3月31日まで)の連結決算を発表しました。

- 連結売上高は386億3千4百万円(前年同期比3.0%減)、営業利益は32億6百万円(同4.7%減)となりました。

- 親会社株主に帰属する四半期純利益は27億7千4百万円(同38.7%増)を計上し、これは遊休不動産の売却等が寄与しています。

- 通期の連結業績予想(売上高1,670億円、親会社株主に帰属する当期純利益115億円)および年間配当予想(70円)は、直近公表値から修正はありません。

- セグメント別では、高機能材料事業が売上高14.8%増、営業利益200.7%増を達成し、AI向け半導体およびメモリー向け需要の回復が寄与しました。

🤖 AI考察

売上高および営業利益が減少する中で、親会社株主に帰属する四半期純利益が大幅な増益となった背景には、遊休不動産の売却という一時的な要因が影響していると考えられます。一方で、高機能材料事業におけるAI向け半導体やメモリー需要の回復は、今後の成長ドライバーとして注目される可能性があります。通期業績予想の据え置きは、会社として既存の事業計画に変更がないことを示唆していると見られます。

4620|藤倉化

1200.0

▲ +3.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

1. 藤倉化成株式会社は2026年3月期通期連結業績予想を修正しました。売上高は55,000百万円から55,600百万円へ、営業利益は2,000百万円から2,300百万円へ、経常利益は3,300百万円から4,200百万円へ、親会社株主に帰属する当期純利益は3,000百万円から4,200百万円へ上方修正されます。

2. 業績予想修正の主な理由として、売上高は塗料セグメントにおけるリフォーム用塗料の販売好調が、利益面では増収効果に加え、付加価値製品の販売増による利益率向上が挙げられています。また、経常利益については、持合株式の縮減に伴う売却益が想定を上回ったことも寄与しています。

3. 2026年3月期の配当予想も修正され、期末配当金は1株当たり9円00銭から11円00銭に増額されました。これにより、年間配当金は中間配当金9円00銭と合わせて1株当たり20円00銭となる予定です。

4. 配当予想の修正は、上方修正された当期純利益予想と、総還元性向70%以上を目指す第11次中期経営計画に基づいています。

5. 期末配当金に関する本件は、2026年6月に開催予定の第115期定時株主総会に付議される予定です。

🤖 AI考察

今回の業績予想の上方修正は、主要セグメントである塗料事業の堅調な販売に加え、利益率の高い付加価値製品の伸長が利益改善に貢献したことを示唆していると考えられます。また、持合株式売却益の増加が経常利益を押し上げた点は、財務戦略の一環として評価される可能性があります。配当予想の増額は、業績好調を背景とした株主還元への積極的な姿勢を示すものと捉えられ、中期経営計画における総還元性向目標達成に向けた動きと関連付けて注目されるでしょう。

4826|CIJ

505.0

▼ -2.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の売上高は21,935百万円となり、前年同期比で9.0%増加しました。

- 同期間の営業利益は2,162百万円(前年同期比27.5%増)、経常利益は2,186百万円(同27.8%増)、親会社株主に帰属する四半期純利益は1,420百万円(同28.6%増)となりました。

- 公共分野の事業拡大を目的として、インフォテックソリューション株式会社を2025年12月1日に連結子会社化しました。

- 公共分野、エネルギー分野において受注が堅調に推移したことが、売上高増加の要因となりました。

- 2026年6月期の連結業績予想および年間配当金予想は、直近に公表された内容から修正はありません。

🤖 AI考察

CIJは2026年6月期第3四半期において、売上高および各利益項目で前年同期比二桁増を達成し、特に利益面で大幅な成長を示しました。これは、公共分野やエネルギー分野での堅調な受注に加え、前年度に発生した一部案件のコスト増を抑制できたことなどが寄与していると考えられます。また、インフォテックソリューションの連結子会社化が事業拡大戦略を推進していると見られます。

6302|住友重

5617.0

▲ +7.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 住友重機械工業株式会社は2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結決算を発表しました。

- 同期間の連結売上高は2,555億6千6百万円(前年同期比5.8%増)、営業利益は133億7千7百万円(同19.6%増)、親会社株主に帰属する四半期純利益は79億1千3百万円(同21.8%増)となりました。

- セグメント別では、メカトロニクス事業が売上高724億円(前年同期比12%増)、営業利益68億円(同43%増)を達成。また、エネルギー&ライフライン事業の受注高は805億円(同94%増)を記録しました。

- 2026年12月期通期の連結業績予想は、売上高1兆900億円(対前期2.2%増)、営業利益600億円(同16.5%増)、親会社株主に帰属する当期純利益340億円(同9.9%増)で、直近公表値からの修正はありません。

- 年間配当金予想も1株当たり145円(中間70円、期末75円)で、直近公表値からの修正はありませんでした。

🤖 AI考察

住友重機械工業の第1四半期決算は、売上高および各段階利益が前年同期比で増加傾向を示しました。特にメカトロニクス事業の好調な推移やエネルギー&ライフライン事業における大型受注が、全体の業績を牽引したと考えられます。通期業績予想および配当予想が据え置かれていることから、会社側は現状の進捗を計画通りと捉えていると見られます。

8014|蝶理

4370.0

▼ -0.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 蝶理は、2026年3月期(基準日:2026年3月31日)の期末配当金を1株あたり75円00銭に決定しました。これは、直近の配当予想(72円00銭)から3円00銭の増配となります。

- この決定により、2026年3月期の年間配当金は中間配当金72円00銭と合わせて147円00銭となり、前期実績(142円00銭)と比較して5円00銭の増配となります。

- 2026年3月期の年間配当金147円00銭に基づく連結配当性向は30.2%、株主資本配当率(DOE)は4.1%です。

- 2027年3月期に係る配当(中間配当含む)より配当方針を変更します。新たな方針では、連結配当性向を従来の「30%以上(年間)」から「40%以上(年間)」に引き上げます。

- また、DOEの基準を従来の「株主資本配当率(DOE)3.5%以上」から「純資産配当率(DOE)3.5%以上」に変更します。この変更は、中期経営計画「Chori Innovation Plan 2028」の策定に伴い、株主還元のさらなる充実を図る観点から行われました。

🤖 AI考察

蝶理が発表した今回のIRでは、2026年3月期の期末配当増額に加え、2027年3月期からの新たな配当方針が示されました。連結配当性向の基準が引き上げられたことは、今後、親会社株主に帰属する当期純利益に対する株主還元を強化する姿勢の表れと捉えることができます。中期経営計画と連動した方針変更であることから、持続的な企業価値向上と株主還元の両立を目指す企業の意図がうかがえるでしょう。

8053|住友商

5790.0

▲ +1.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 住友商事株式会社は、2026年4月28日に2027年3月期個別決算における関係会社株式売却益の計上を発表しました。

- 連結子会社SCSK株式会社の当社保有全持分を、2026年7月1日を譲渡実行日として、100%連結子会社SCインベストメンツ・マネジメント株式会社に譲渡することを決定しました。

- この譲渡により、2027年3月期当社個別決算において、約8,500億円の「投資有価証券売却益」を営業外収益として計上する見込みです。

- 本株式譲渡の目的は、当社営業グループ内の株式保有管理効率化です。

- 完全子会社との間の取引であるため、本件による当社連結決算への影響は軽微とされています。

🤖 AI考察

本件は連結子会社間の株式移管であり、住友商事の連結決算への影響は軽微と公表されていますが、個別決算においては約8,500億円という多額の投資有価証券売却益が計上される見込みです。これは、住友商事単体の財務諸表に大きな影響を与える可能性があります。また、グループ内の株式保有体制の見直しが進められているという側面がうかがえます。

8524|北洋銀行

994.0

▲ +6.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社北洋銀行は、2026年3月期通期の連結および個別業績予想を2026年4月28日付で上方修正しました。

- 連結業績予想では、経常収益を前回予想の212,800百万円から235,900百万円へ(10.8%増)、親会社株主に帰属する当期純利益を24,300百万円から25,600百万円へ(5.3%増)と修正しました。

- 個別業績予想においても、経常収益を184,200百万円から206,800百万円へ(12.2%増)、当期純利益を24,200百万円から25,100百万円へ(3.7%増)と修正しています。

- 業績予想修正の理由として、銀行単体における相場動向を踏まえた機動的な有価証券の売買により、経常収益が前回予想を上回る見込みとなったことを挙げています。

- 2026年3月期の配当予想も修正され、1株当たり期末配当金を前回予想の6円50銭から8円50銭に増額。これにより、年間配当予想は26円00銭から28円00銭となります。

🤖 AI考察

通期業績予想の上方修正と年間配当の増額が同時に発表されたことから、同行の堅調な業績推移と株主還元への意欲がうかがえる発表といえます。有価証券の機動的な売買が業績向上に寄与したとされており、市場環境への対応力が注目される要因と考えられます。

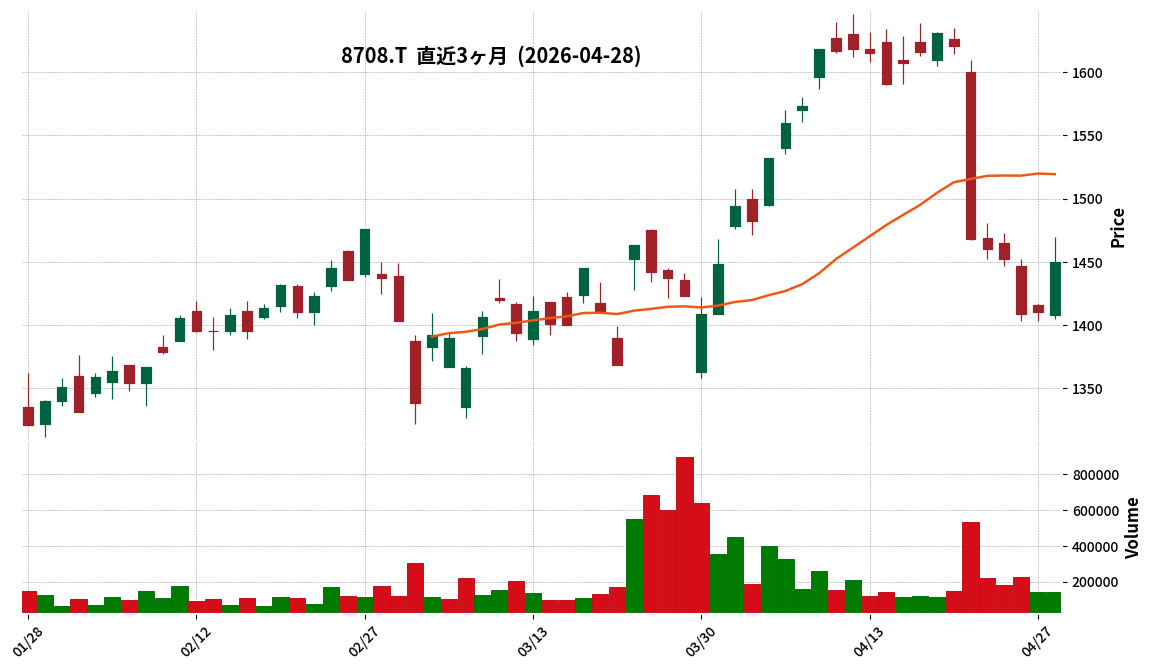

8708|アイザワ証G

1450.0

▲ +2.84%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結営業収益は20,973百万円となり、前期比で1.9%増加しました。

- 連結営業利益は26百万円(前期比98.6%減)、連結経常利益は666百万円(前期比74.1%減)、親会社株主に帰属する当期純利益は2,752百万円(前期比13.2%減)を計上しました。

- 1株当たり当期純利益は88.44円でした。

- 年間配当金は前期比21円増の117.00円(中間48.00円、期末69.00円)となり、配当性向は132.3%でした。

- 2026年3月期末の連結総資産は124,324百万円、連結純資産は50,486百万円となりました。

🤖 AI考察

連結営業利益および経常利益が大幅な減益となった一方で、親会社株主に帰属する当期純利益の減益幅は相対的に小さく留まっている点が注目されます。同時に、年間配当金は前期比で増配されており、配当性向が100%を超えていることから、株主還元への意欲の高さが示唆されていると見られます。また、営業活動によるキャッシュ・フローが前期のマイナスからプラスに転換したことは、財務状況の安定性を示す可能性があります。

9412|スカパーJSAT

3330.0

▲ +7.77%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- スカパーJSAT株式会社は、2026年4月28日開催の取締役会において、2026年3月期の剰余金配当および2027年3月期の配当予想を決議した。

- 2026年3月期の期末配当は、1株あたり23円00銭(直近の配当予想と同額、2025年3月期実績の16円00銭から増配)と決定された。

- この期末配当の配当金総額は6,519百万円、効力発生日は2026年6月4日である。

- 2027年3月期の配当予想は、同社の配当方針(配当性向50%以上、1株当たり年間配当金の下限38円)に基づき、1株あたり年間48円00銭(2026年3月期実績の42円00銭から6円増配)とされた。

🤖 AI考察

今回の発表では、2026年3月期の期末配当が前期実績から増額されたこと、そして続く2027年3月期の年間配当予想も増配となる点が注目されます。同社の「配当性向50%以上、1株当たり年間配当金の下限38円」という配当方針が明示され、これに基づいた増配が継続される姿勢は、株主還元に対する意識の表れと捉えられる可能性があります。企業が示す配当予想は、将来の業績に対する経営陣の認識を示す一つの指標となり得ると考えられます。

5482|愛知鋼

2699.0

▲ +1.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 愛知鋼は2026年3月期の連結決算を発表し、売上収益は前期比1.7%増の304,341百万円となりました。

- 連結営業利益は前期比44.6%増の17,371百万円、親会社の所有者に帰属する当期利益は前期比43.8%増の11,248百万円を記録しました。

- 2026年3月期の年間配当金は1株当たり145.00円と決定されました。

- 2027年3月期の連結業績予想では、売上収益310,000百万円(前期比1.9%増)、親会社の所有者に帰属する当期利益11,300百万円(前期比0.5%増)を見込んでいます。

- 同社は2025年7月1日付で普通株式1株につき4株の割合で株式分割を実施しており、2026年3月期以降の1株当たり情報および配当金はこの分割を考慮して記載されています。

🤖 AI考察

2026年3月期は、販売価格の値下がりがあったものの販売数量の増加により売上収益が増加し、特に営業利益が大幅な増益を達成したことが注目されます。一方で、2027年3月期の業績予想では増収増益を見込むものの、利益成長率は前期比で緩やかになる見通しであることが示唆されており、今後の事業環境やコスト動向が注視されるポイントとなり得ます。

4728|トーセ

639.0

▼ -0.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- トーセの2026年8月期中間期業績は、ゲーム事業の主要開発プロジェクトが稼働高く進捗し、安定した収益性を維持したことに加え、クライアントからの評価による追加業務受注が要因で好調に推移しました。

- 2024年9月に設置されたプロジェクトマネジメント支援室は、客観的な視点で品質・進捗・コストをレビューし指導・支援しており、事業基盤の強化と安定に貢献していると認識されています。

- 海外クライアント向けの家庭用ゲーム機ソフト開発プロジェクトが、先方の経営判断による投資抑制を背景に一時停止しました。当該プロジェクトは2025年8月期に開始し、中間検査では概ね良好な評価を受けていましたが、2026年2月に先方の方針転換の連絡がありました。

- 一時停止したプロジェクトによる稼働の空きに対し、新規プロジェクトの早期受注と立ち上げに注力しており、複数の商談が進行中。既に前倒しで開発を開始したものや、内定・予算交渉中の案件があり、一定の手ごたえがあるとのことです。通期業績予想(2025年10月9日公表)の下方修正は現時点では不要と判断しています。

- AI活用については、企画段階のミニゲーム試作や業務効率化(アセット管理、テストプレイ自動化)に既に使用されています。AI関連投資を強化し組織習熟度を高めている段階で、具体的な成果は出ているものの、効果の定量的な把握には至っていません。

🤖 AI考察

トーセの2026年8月期中間期はゲーム事業の安定した進捗と追加受注により好調に推移しましたが、海外クライアント向けプロジェクトの一時停止は今後の事業運営における潜在的な変動要因として注目されます。同社は新規案件の受注により稼働率の維持を図る方針を示しており、その進捗が通期業績予想達成の鍵となると考えられます。また、AI活用の推進は、将来的な開発効率向上や新たな価値創出に繋がる可能性があり、中期的な事業競争力強化の一環と見ることができます。

6301|コマツ

6914.0

▼ -1.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算は、売上高が4兆1,327億5,100万円(前年同期比0.7%増)となり、営業利益は5,673億2,300万円(同13.7%減)、当社株主に帰属する当期純利益は3,763億9,100万円(同14.4%減)でした。1株当たり当社株主に帰属する当期純利益は413円90銭です。

- 年間配当金は190円で、連結配当性向は45.9%でした。

- 2027年3月期の連結業績予想では、売上高4兆1,180億円(同0.4%減)、営業利益5,080億円(同10.5%減)、当社株主に帰属する当期純利益3,180億円(同15.5%減)、1株当たり当社株主に帰属する当期純利益352円90銭を見込んでいます。

- 2026年4月28日開催の取締役会において自己株式の取得及び消却を決議しましたが、この影響は2027年3月期の1株当たり当社株主に帰属する当期純利益予想には反映されていません。

🤖 AI考察

- 2026年3月期は売上高が微増に留まったものの、営業利益および純利益が二桁の減益となりました。これは、市場環境の変化やコスト要因などが影響した可能性が考えられます。

- 2027年3月期の業績予想も減収減益を見込んでおり、今後の事業環境に対する同社の見方が示されたと言えるでしょう。

- 年間配当は前期と同額を維持し、自己株式の取得及び消却も決定していることから、株主還元への姿勢は継続していると見られます。

8334|群馬銀

2182.5

▲ +7.70%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社群馬銀行は、2026年3月期の連結業績予想を上方修正しました。経常利益は前回予想780億円から848億円へ8.7%増、親会社株主に帰属する当期純利益は550億円から588億円へ6.9%増にそれぞれ引き上げられました。

- 個別業績予想も同様に上方修正され、経常利益は前回予想720億円から787億円へ9.3%増、当期純利益は510億円から547億円へ7.3%増となりました。

- 業績修正の主な理由は、銀行単体における貸出金利息や有価証券利息配当金の増加等を主因とした本業のコア業務純益の順調な推移によるものであり、連結・個別ともに過去最高益を上方修正する形です。

- 2026年3月期の期末配当予想も修正され、1株当たり前回予想30円から32円に2円増配されます。これにより、年間配当金は中間配当金30円と合わせ62円となり、前期(2025年3月期)の45円と比較して17円の増配となります。

- 配当修正の理由は、累進配当を基本とし、配当性向40%を目安とする方針に基づき、親会社株主に帰属する当期純利益の上方修正を踏まえたものです。

🤖 AI考察

群馬銀行の業績予想上方修正は、貸出金利息や有価証券利息配当金といった本業の収益が堅調に推移していることを示唆していると考えられます。連結・個別ともに過去最高益を更新する見込みである点は、同社の事業運営の好調さを反映していると見ることができます。また、利益の上方修正に伴う累進配当方針に基づく増配は、株主還元への積極的な姿勢を示すものとして注目されるでしょう。

1941|中電工

4860.0

▲ +5.65%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社中電工は、2026年3月期の期末配当金を1株当たり70円00銭に決定しました。これは、直近の配当予想(2025年4月28日公表)の65円00銭から増額となります。

- 上記決定により、2026年3月期の年間配当金は1株当たり135円00銭となります。これは、直近予想の130円00銭から5円00銭の増額です。

- 2026年3月期の配当金総額は3,705百万円を予定しています。

- 2027年3月期の年間配当金については、1株当たり140円00銭(中間配当金70円00銭、期末配当金70円00銭)を予想しています。

- 同社の配当方針は、DOE(連結株主資本配当率)3.0%を目処に、持続的・安定的な配当を行うことを重視しています。

🤖 AI考察

- 中電工の今回の発表は、2026年3月期において直近の予想から期末配当金を増額し、さらに翌2027年3月期においても増配を予想していることから、継続的な株主還元への意欲が示されていると考えられます。

- DOE(連結株主資本配当率)3.0%を目安とする配当方針は、業績変動に左右されにくい安定的な配当を志向する姿勢を反映していると捉えられます。

- 翌期の配当予想も同時に開示されたことで、投資家にとっては将来的な配当水準の見通しが立てやすくなると考えられます。

284A|P-フクヤ建設

2335.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-フクヤ建設は2026年4月28日開催の取締役会において、株式会社エムズアソシエイツの全株式を取得し子会社化することを決議しました。

- 株式取得の目的は、フクヤ建設の建築工事事業との連携を進め、高いシナジーを見込み、中長期的な成長や企業価値向上につなげることです。

- 株式会社エムズアソシエイツは、住宅・店舗の新築工事、増改築工事、リフォーム、建築およびインテリアのデザイン・設計・企画業務を展開しています。

- エムズアソシエイツの直近決算期である2025年3月期の売上高は1,030百万円、当期純利益は14百万円です。

- 取得価額は相手先の希望により非開示ですが、第三者機関に算定を依頼し、時価純資産額等に基づき決定されたとのこと。株式譲渡実行日は未定で、取得資金は金融機関からの借入を予定しています。

🤖 AI考察

本件は、P-フクヤ建設が掲げる「この街にワクワクを創造する」という企業理念のもと、主力事業である建築工事事業の強化を図る戦略的M&Aと捉えられます。エムズアソシエイツが手掛ける住宅・店舗のリフォームやデザイン・設計業務が加わることで、フクヤ建設の事業ポートフォリオの拡充や顧客への提供価値の向上が期待される可能性があります。今後の株式譲渡実行日、資金調達の詳細、および連結業績への具体的な影響については、追加の開示が注目されます。

6473|ジェイテクト

1759.5

▲ +5.11%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上収益は1兆9,249億50百万円(前期比2.2%増)、事業利益は756億79百万円(前期比16.5%増)となりました。

- 同期の連結営業利益は248億47百万円(前期比35.4%減)、親会社の所有者に帰属する当期利益は119億74百万円(前期比12.7%減)となりました。

- 2026年3月期の年間配当金は1株当たり60.00円(中間30.00円、期末30.00円)となり、前期の50.00円から増配されました。

- 2027年3月期の連結業績予想として、売上収益1兆8,800億円(前期比2.3%減)、事業利益900億円(前期比18.9%増)、営業利益750億円(前期比201.8%増)、親会社の所有者に帰属する当期利益500億円(前期比317.6%増)を見込んでいます。

🤖 AI考察

2026年3月期のジェイテクトの決算では、売上収益と事業利益が増加した一方で、営業利益と親会社所有者帰属当期利益は減少しました。来期の業績予想では、売上収益の減少が見込まれるものの、各種利益は大幅な増加を予測しており、収益性の改善が期待されていると考えられます。また、配当の増額と来期予想配当のさらなる増額は、株主還元への意欲を示すものと捉えられます。

7919|野崎印

202.0

▼ -0.49%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 野崎印刷紙業株式会社は、2026年3月期の連結売上高が140億16百万円(前期比3.8%減)、営業利益が5億16百万円(同25.2%減)を計上しました。

- 親会社株主に帰属する当期純利益は3億59百万円(同31.2%減)となりました。

- 2026年3月期末の連結財政状態において、純資産は4,865百万円(前期末比238百万円増)となり、自己資本比率は43.5%(前期末は41.3%)に向上しました。

- 2026年3月期の年間配当金は1株当たり7.50円(中間配当2.50円、期末配当5.00円)で、前期と同額です。

- 2027年3月期の連結業績予想は、中東情勢による原材料価格の高騰や原材料調達の不透明性など、業績に影響を与える未確定要素が多く、現時点で未定とされています。

🤖 AI考察

野崎印刷紙業の2026年3月期決算は、売上高および各利益項目において前期比で減少を示しており、物流向け特需の反動、同業他社との価格競争、原材料価格の高止まり、人件費増加などが影響したと考えられます。

一方で、自己資本比率の改善は財務基盤の安定性を示す可能性があります。

2027年3月期の業績予想が未定とされている背景には、中東情勢に起因する原材料価格の変動リスクやサプライチェーンへの影響が大きく、経営環境の不確実性が高まっていることが挙げられ、今後の情報開示が注目されます。

9539|京葉瓦斯

1380.0

▲ +0.44%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 京葉瓦斯は2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。売上高は377億4,200万円(前年同期比0.1%増)、営業利益は36億7,900万円(同46.1%増)、経常利益は37億7,000万円(同44.1%増)、親会社株主に帰属する四半期純利益は27億5,000万円(同50.5%増)となりました。

- 第1四半期のガス販売量は合計で前年同期比0.7%減の220百万㎥でした。このうち家庭用は顧客件数増加により0.1%増加しましたが、業務用は1.7%減少しました。

- 売上原価は原料価格下落の影響によるガス原材料費の減少などにより、前年同期比3.9%減の247億5,700万円となりました。

- 2026年12月期の通期連結業績予想は、売上高を前回発表予想から32億円増の1,200億円に修正しましたが、営業利益、経常利益、親会社株主に帰属する当期純利益はそれぞれ6億円、6億円、4億円の減少で修正しました。

- 通期の年間配当予想は中間13円、期末13円の合計26円で、直近の予想からの修正はありません。

🤖 AI考察

- 当第1四半期は売上高の微増に対し、原料価格の下落が売上原価の減少に寄与し、大幅な利益成長につながったと考えられます。

- しかしながら、通期の連結業績予想では、売上高は上方修正されたものの、各利益項目は下方修正されており、今後のガス原料価格の動向や販売環境の変化が通期業績に影響を与える可能性があるという見方もできます。

- 季節的変動が大きいとされるガス事業において、第1四半期の好調と通期予想の下方修正の背景を、投資家は詳細な説明資料等で確認することが注目点となりそうです。

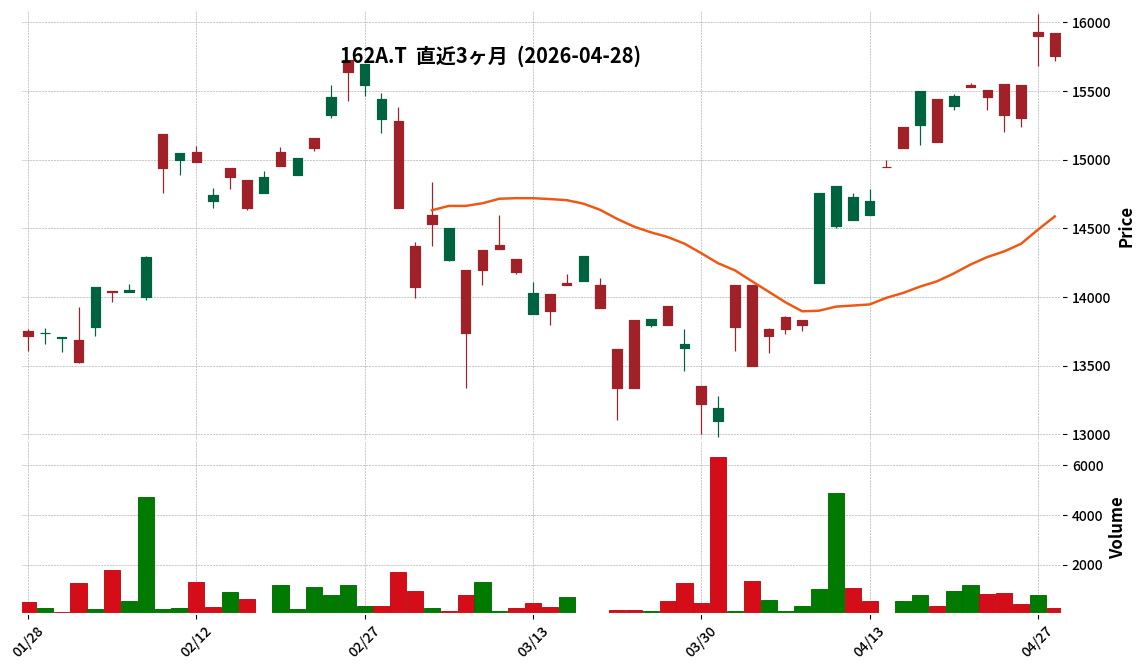

162A|AIセレクトETN

15755.0

▼ -0.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- AIセレクトETNの発行体である三菱UFJ証券ホールディングス株式会社は、2026年3月期の連結決算を発表しました。

- 2026年3月期の連結営業収益は860,667百万円となり、前期比で26.7%減少しました。

- 親会社株主に帰属する当期純利益は64,325百万円で、前期比27.5%の増加となりました。

- 2026年3月31日時点の連結総資産は36,871,647百万円、連結純資産は757,824百万円でした。

- ETNの自社発行額は2026年4月24日時点で44,707百万円であり、純資産に占める割合は5.9%です。また、当期(2025年4月1日~2026年3月31日)に高配当成長 日本株など4銘柄で追加口数が設定されました。

🤖 AI考察

発行体である三菱UFJ証券ホールディングスの決算を見ると、営業収益の減少に対し、親会社株主に帰属する当期純利益が増加している点は、収益構造の変化やコスト管理の状況を示すものと考えられます。ETNの自社発行額が純資産の5.9%を占め、複数の銘柄で当期中に新規設定や追加設定があったことは、市場におけるETNの一定の需要と多様な商品提供戦略を反映していると見られます。

2130|メンバーズ

1090.0

▲ +0.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社メンバーズは2026年4月28日、2025年3月期第3四半期決算短信〔IFRS〕(非連結)に対し、日本基準財務諸表およびXBRLデータの追加開示を実施しました。

- 当第3四半期会計期間(2024年12月31日時点)の資産合計は10,236,041千円で、前事業年度末(2024年3月31日)の10,613,342千円から減少しました。

- 同期間の負債合計は4,433,982千円、純資産合計は5,802,059千円となりました。

- 当第3四半期累計期間(2024年4月1日~2024年12月31日)の売上高は16,022,256千円、営業利益は△111,660千円(損失)、四半期純利益は△90,970千円(損失)を計上しました。

- 同累計期間の現金及び現金同等物の増減額は△597,109千円で、期末残高は3,179,737千円でした。

🤖 AI考察

- 今回の開示は、既に発表されているIFRS基準の決算短信に対し、日本基準に基づく貸借対照表、損益計算書、キャッシュ・フロー計算書といった詳細な財務諸表を追加するものです。

- 投資家は、日本基準における具体的な資産・負債構成や損益状況、キャッシュ・フローの動きを把握できるようになり、IFRS基準との比較を通じて企業財務状況の理解を深める上での参考材料になると考えられます。

- 特に、現金及び預金が減少する一方で投資有価証券が増加している点や、営業活動・投資活動・財務活動の全てでキャッシュ・フローが減少している点は、今後の財務戦略を評価する上で注目される可能性があります。

2175|SMS

1782.0

▼ -0.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SMSは2026年3月期連結決算において、売上高647億円(前期比+6%)、営業利益67億円(同+7%)、EBITDA114億円(同+11%)と増収増益を達成しました。

- 一方で、海外事業において229億円の減損損失を計上した結果、当期純利益は△143億円となりました。この減損損失はキャッシュアウトを伴いません。

- 2026年3月期の1株当たり配当予想は29.5円(2025年3月期比+1.0円増配)で変更はなく、2027年3月期の配当予想は1株当たり30.5円(2026年3月期比+1.0円増配)と発表されました。

- 2027年3月期連結業績計画は、売上高718億円(前期比+11%)、EBITDA104億円(同△9%)で、「中長期の成長に向けた足場固めの年」と位置づけられています。

- 企業価値最大化に向けたロードマップとして、2031年3月期に売上高1,220億円以上、EBITDA 280億円以上、可能な限り早期にROE30%以上を目指す中長期目標が設定されました。

🤖 AI考察

2026年3月期決算では増収増益を達成したものの、海外事業における多額の減損損失計上が当期純利益を大幅な赤字へと導いた点が注目されます。一方で、この減損損失はキャッシュアウトを伴わないため、会社は配当予想に変更がないことを表明しており、株主還元への姿勢は維持されていると考えられます。

2027年3月期は成長に向けた投資を継続する「足場固めの年」と位置付けられ、EBITDAが一時的に減益となる計画が示されています。また、EBITDAを新たな主要利益指標とし、AIやデータを活用した事業構造への進化、およびガバナンス体制の強化を通じて、中長期的な企業価値向上を目指す姿勢が示された点も、今後の動向を評価する上で重要な要素となりそうです。詳細な中期経営計画が2027年3月期通期決算発表時に公表される予定であり、その内容に注目が集まると考えられます。

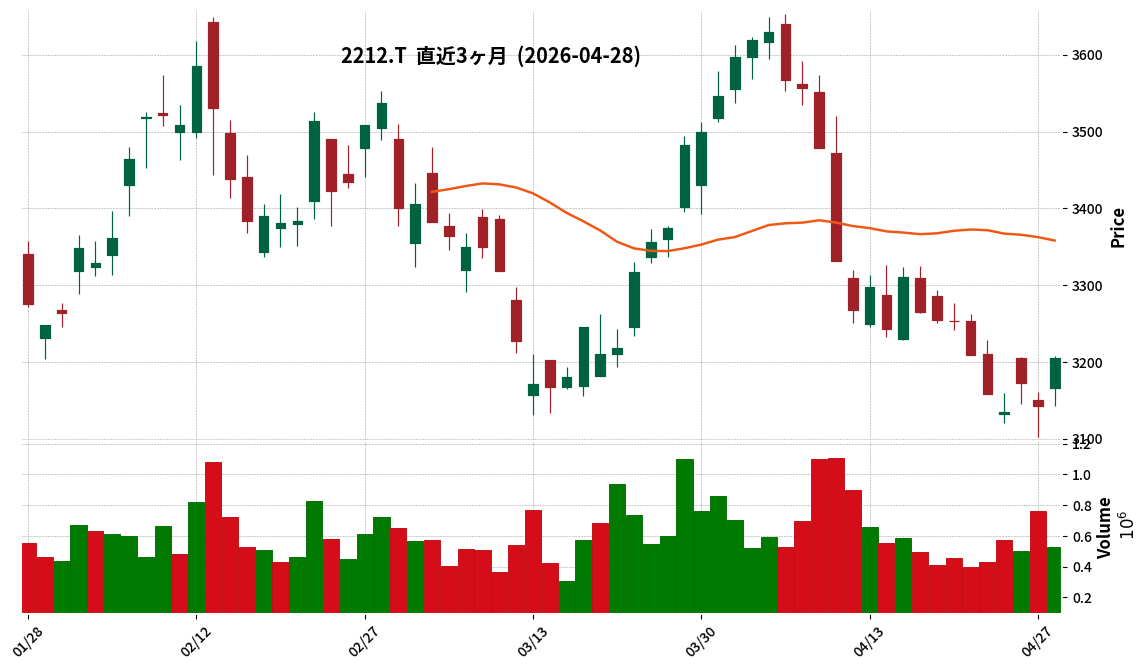

2212|山崎パン

3205.0

▲ +2.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 山崎製パンは、2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。

- 連結経営成績は、売上高が3,336億72百万円(前年同期比4.7%増)、営業利益が183億28百万円(同9.0%増)、経常利益が187億89百万円(同13.5%増)、親会社株主に帰属する四半期純利益が119億31百万円(同8.7%増)となり、増収増益を達成しました。

- この増収増益は、パン類を中心とした新しい品質改善技術の活用による山崎製パン単体の業績好調に加え、連結子会社の業績も好調に推移したことが要因とされています。

- 食品事業のセグメント別では、食パン部門が売上高302億24百万円(対前年同期比3.7%増)、菓子パン部門が1,262億1百万円(同4.0%増)、和菓子部門が220億98百万円(同7.1%増)と、それぞれ売上が伸長しました。

- 2026年12月期の連結業績予想(通期)および年間配当金予想は、直近公表されている内容から修正はありません。

🤖 AI考察

山崎製パンの2026年12月期第1四半期決算は、売上高、各利益項目ともに前年同期比で増加し、堅調な滑り出しを見せたと考えられます。特に、品質改善技術の導入が主力製品の売上伸長に貢献したことが、報告書で強調されています。通期の業績予想が据え置かれていることから、今後の四半期における進捗と、消費者行動の変化や原材料価格の動向が業績に与える影響が注目されるでしょう。

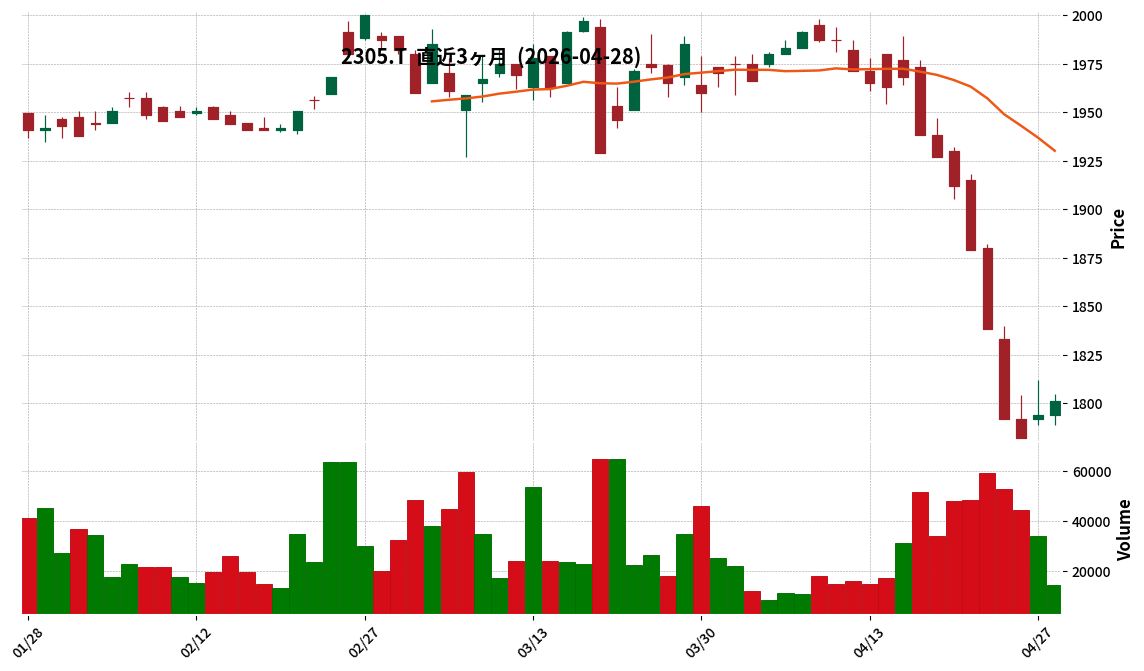

2305|スタジオアリス

1801.0

▲ +0.39%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社スタジオアリスは、親会社である株式会社トーランス・ジャパンの2026年2月期決算が確定したことを2026年4月28日に発表しました。

- 株式会社トーランス・ジャパンは、株式会社スタジオアリスの株式を23.05%所有しています(2026年2月28日現在)。

- 株式会社トーランス・ジャパンの主な事業内容は不動産の賃貸及び管理であり、スタジオアリスとの間に取引関係はありません。

- 2026年2月期において、トーランス・ジャパンの売上高は892,670千円、営業利益は△111,669千円(営業損失)、経常利益は57,495千円、当期純利益は57,425千円でした。

- 貸借対照表では、2026年2月28日現在で資産合計が4,859,735千円、純資産合計が1,984,765千円と報告されています。

🤖 AI考察

この発表は、スタジオアリスの連結決算に直接影響を与えるものではありませんが、親会社等の情報開示義務に基づき、支配株主の財務状況を投資家が把握するための情報として提供されます。株式会社トーランス・ジャパンは不動産賃貸・管理を主事業としつつ、多額の受取利息・配当金(215,114千円)により営業外収益を計上し、経常利益・純利益を確保している点が注目ポイントと考えられます。スタジオアリスの主要株主の一つとして、その経営状況が間接的に投資家の関心を集める可能性があります。

2359|コア

2188.0

▼ -1.80%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社コアは、2026年3月期の連結経営成績において、売上高26,532百万円(前期比7.9%増)、営業利益3,819百万円(同20.3%増)、経常利益3,921百万円(同20.0%増)、親会社株主に帰属する当期純利益2,879百万円(同28.4%増)を計上しました。

- 2026年3月期の年間配当金は、前期比5円増の1株当たり60.00円(中間15.00円、期末45.00円)となりました。

- 2026年3月期末の連結総資産は28,168百万円、純資産は20,709百万円、自己資本比率は73.5%でした。

- 2027年3月期の連結業績予想は、売上高29,000百万円(前期比9.3%増)、営業利益4,200百万円(同10.0%増)、経常利益4,300百万円(同9.6%増)、親会社株主に帰属する当期純利益3,000百万円(同4.2%増)を見込んでいます。

- 2026年3月期において、連結範囲に新規2社(株式会社ソフト流通センターほか1社)が追加されました。

🤖 AI考察

2026年3月期決算では、売上高および各利益項目が前期比で二桁の成長率を示し、大幅な増益を達成したことが注目されます。配当も前期から増額され、さらに来期も増配を維持する予想が示されており、株主還元への姿勢が見られます。2027年3月期の業績予想も引き続き増収増益を見込んでおり、事業の継続的な成長が期待される状況と考えられます。

2469|ヒビノ

3180.0

▼ -0.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ヒビノは2026年9月30日を基準日として、普通株式1株を2株に分割すると発表しました。効力発生日は2026年10月1日です。

- 株式分割に伴い、発行済株式総数は分割前の10,265,480株から20,530,960株に、発行可能株式総数は3,400万株から6,800万株に変更されます。

- 株主優待制度が変更され、株式分割後の2027年3月31日を基準日とする株主優待より適用されます。

- 変更後の優待制度では、保有期間3年未満・3年以上のいずれも、株式分割後に100株以上200株未満の株主を対象とした1,000ポイント(3年未満)または2,000ポイント(3年以上)の優待が新設されます。

- 今回の株式分割に際して資本金の額の変更はなく、2027年3月期の中間配当は分割前株式、期末配当は分割後株式が対象となります。

🤖 AI考察

今回の株式分割は、投資単位当たりの金額を引き下げることで、より多くの投資家が同社株式にアクセスしやすくなることを目指していると考えられます。また、株主優待制度の変更と新たな優待区分の設定は、特に少額からの投資家を取り込み、株主層の拡大と株式の長期保有を促す意図があると見られます。これにより、株式の流動性向上が期待される一方、具体的な市場への影響は今後の推移を注視する必要があります。

265A|G-エイチエムコム

668.0

▼ -0.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-エイチエムコムは2026年4月28日付で取締役会決議により、株式会社コラボテクノの株式を取得し子会社化することを発表しました。

- 今回の株式取得は、M&Aを「第2の成長エンジン」と位置付ける成長戦略の第3号案件であり、新たに「エンジニアリング(AIプロダクト実装)」機能を獲得し、「FDE(Forward Deployed Engineer)モデル」の確立を目指します。

- コラボテクノ社の事業内容はWebシステム開発およびシステムエンジニアリングサービスであり、取得前のG-エイチエムコムとの間に資本、人的、取引関係はありませんでした。

- 取得株式数は450株(議決権所有割合90%)で、取得価額は普通株式135百万円、アドバイザリー費用等(概算額)25百万円の合計概算160百万円です。

- 株式譲渡実行日は2026年5月11日(予定)であり、完了後コラボテクノ社はG-エイチエムコムの連結子会社となる予定です。

🤖 AI考察

M&Aを成長戦略の要とするG-エイチエムコムが、これまでの「戦略策定」「DXデザイン」機能に加え、新たに「AIプロダクト実装」機能を垂直統合することで、AI事業における提供体制の強化を図る意図がうかがえます。特に「FDEモデル」の確立は、顧客現場に密着した課題解決とAI実装を目指すものであり、発表されている「AI BPaaS」の本格展開やリカーリング収益モデルの拡大に繋がる可能性があります。これにより、同社の中長期的な収益基盤の強化と企業価値の向上を図る戦略がより具体化されるものと考えられます。

2664|カワチ薬品

2906.0

▲ +2.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社カワチ薬品の2026年3月期連結決算は、売上高が2,844億92百万円(前期比1.2%減)、営業利益が67億79百万円(同9.1%減)、経常利益が78億97百万円(同5.3%減)、親会社株主に帰属する当期純利益が32億円(同34.5%減)となりました。

- 2026年3月期の年間配当金は、普通配当80円00銭と創業65周年記念配当20円00銭を合わせた100円00銭となり、前期の80円00銭から増額されました。配当性向は69.8%です。

- 2027年3月期の連結業績予想は、売上高2,850億円(前期比0.2%増)、営業利益51億円(同24.8%減)、経常利益60億円(同24.0%減)、親会社株主に帰属する当期純利益30億円(同6.3%減)を見込んでいます。

- 2027年3月期の年間配当金予想は、中間配当50円00銭、期末配当50円00銭の合計100円00銭です。

- 当期中に新規出店6店舗、調剤薬局を4件併設し、期末の店舗数は386店舗(内、調剤併設160店舗)となりました。会計基準等の改正に伴う会計方針の変更が適用されています。

🤖 AI考察

2026年3月期の連結決算では、売上高が微減となる中で、減損損失の計上などにより親会社株主に帰属する当期純利益が大幅な減益となった点が注目されます。一方で、創業65周年記念配当を含む年間配当金は前期から増額され、配当性向も上昇しました。2027年3月期の業績予想では、売上高は微増を見込むものの、利益面では引き続き厳しい見通しが示されていますが、年間配当は前期と同額を維持する計画です。

2972|R-サンケイRE

123800.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年2月期決算において、営業収益2,882百万円(対前期比10.3%増)に対し、営業利益△3,323百万円、当期純利益△4,009百万円を計上し、赤字に転落した。

- これに伴い、2026年2月期の1口当たり当期純利益は△8,583円となり、1口当たり分配金は0円となった。

- Tiger投資事業有限責任組合及びLion投資事業有限責任組合による本投資法人投資口に対する公開買付けが2026年1月7日から2026年4月28日まで実施されている。

- 本投資法人は、2026年1月6日以降の役員会において、本公開買付けに賛同し、投資主へ応募を推奨することを決議している。

- この公開買付けは、本投資法人投資口が上場廃止となることを前提に行われている。

🤖 AI考察

当期の運用状況が大幅な赤字となった点、そして分配金がゼロとなった点は、投資主にとって重要な情報と考えられます。現在進行中の公開買付け(TOB)により、本投資法人の上場廃止が前提とされていることから、今後の投資口の動向や本投資法人の事業継続性に関する影響が注目されます。次期の運用状況予想では増益・増配が見込まれていますが、TOBの行方を踏まえて注視する必要があるでしょう。

3070|G-ジェリービーンズ

101.0

▼ -0.98%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ジェリービーンズグループ(本社:東京都江東区)は、2026年4月28日の取締役会決議により、不動産クラウドファンディング事業を展開する株式会社グローバルクラウドエステート(本社:神奈川県川崎市)との資本業務提携契約を締結した。

- 本業務提携に基づき、ジェリービーンズグループが新設する広告マーケティング子会社が、グローバルクラウドエステート社が運営する「キャメル(Camel)」の専属代理店(一次受け)として、集客およびマーケティング戦略を独占的に担う。

- ジェリービーンズグループは、グローバルクラウドエステート社の株式1,000株を100,000,000円で取得し、議決権比率5.5%を保有する。株式譲受の払込期日は2026年4月30日である。

- 資本業務提携に伴う事業推進を目的として、株式会社JBマーケティング(仮称)を設立する。新会社の資本金は900万円で、ジェリービーンズグループが100%出資し、2026年5月中に設立予定。

- 両社は、ジェリービーンズグループ連結子会社である株式会社JBサステナブルが手掛ける系統連系蓄電池案件をグローバルクラウドエステート社の運用ファンドへ組み込むことを検討するとともに、Web3・IT技術を活用した不動産金融プラットフォームの高度化も検討する。

🤖 AI考察

本提携は、ジェリービーンズグループがEC事業で培ったデジタルマーケティングの知見を、不動産クラウドファンディングという成長分野に展開する動きと見ることができます。また、環境エネルギー分野とフィンテックを融合させた新たな収益モデルの構築を目指す可能性も示唆されています。新子会社の設立は、これらの戦略を迅速かつ専門的に推進するための体制強化を意図していると解釈できます。

3358|Trailhead

101.0

▼ -0.98%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- Trailhead Global Holdings株式会社は、2026年4月28日付けで株式会社SBWorksの全株式取得を完了し、同社を完全子会社化したことを発表しました。

- SBWorks社は、ITコンサルティング、各種システム開発支援、ITサービスの企画運営を事業内容としています。

- SBWorks社の2026年2月期における経営成績は、売上高675百万円、営業利益20百万円、経常利益26百万円、当期純利益30百万円と黒字を計上しています。

- Trailheadは、本件株式取得が中期経営計画の目標達成を大幅に前倒しする強力な成長エンジンとなり、グループ全体の資本効率(ROE)向上に大きく寄与する見通しであると述べています。

- 株式取得価額およびSBWorks社の財政状態については、相手先の意向により公表を控えるとしています。

🤖 AI考察

本件は、TrailheadがITコンサルティングおよびシステム開発分野における事業基盤を強化する動きと解釈されます。SBWorks社の直近の黒字化は、同社がTrailheadの成長戦略に貢献する可能性を示唆していると考えられます。一方で、取得価額や財務状態が非公表である点は、今後の詳細な情報開示が注目される要素となり得ます。

3426|アトムリビン

1326.0

▲ +0.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- アトムリビンテック株式会社は、令和8年6月期第3四半期(令和7年7月1日~令和8年3月31日)の決算短信(非連結)を令和8年4月28日に発表しました。

- 当第3四半期累計期間の経営成績は、売上高が7,868百万円(前年同期比1.0%増)となりました。

- 営業利益は384百万円(前年同期比10.3%減)、経常利益は433百万円(同5.2%減)、四半期純利益は300百万円(同5.0%減)でした。

- 令和8年3月31日時点の財政状態では、総資産11,740百万円、純資産10,605百万円、自己資本比率90.3%を計上しています。

- 令和8年6月期通期の業績予想(売上高10,500百万円、営業利益350百万円)および年間配当予想(31.50円)は、直近公表値から修正はありません。

🤖 AI考察

アトムリビンテックの第3四半期累計は増収となったものの、利益面では減益となりました。一方、自己資本比率が90.3%と高い水準を維持しており、財務基盤の安定性が示唆されます。通期業績予想が据え置かれていることから、最終四半期での進捗が注目されると考えられます。

3439|三ツ知

726.0

▲ +0.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の売上高は92億64百万円(前年同期比0.4%減)、営業利益は48百万円(同59.1%減)となりました。

- 同期間の経常利益は2億14百万円(前年同期比14.2%増)、親会社株主に帰属する四半期純利益は2億20百万円(前年同期は2百万円の純損失)を計上しました。

- 財政状態では、2026年3月31日時点の総資産は159億56百万円、純資産は103億82百万円となり、自己資本比率は前連結会計年度末の60.8%から65.1%に向上しました。

- 2026年6月期通期の連結業績予想は、売上高125億57百万円、営業利益2億1百万円、経常利益3億40百万円、親会社株主に帰属する当期純利益2億37百万円(1株当たり50.92円)で、直近公表からの修正はありません。

- セグメント別では、タイ地域で売上高が21億円(前年同期比10.2%増)、営業利益が2億89百万円(同20.3%増)と増収増益を達成しました。

🤖 AI考察

売上高は微減ながら、親会社株主に帰属する四半期純利益が大幅に改善し黒字転換した点は、特別な要因(リース契約変更益74百万円など)も寄与していると考えられます。経常利益の増益は、営業外収益の改善や財務状況の安定化を示唆している可能性があります。自己資本比率の向上は、財務基盤の強化を物語っていると言えるでしょう。

3622|ネットイヤー

567.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ネットイヤーグループ株式会社の2026年3月期(非連結)の売上高は3,672百万円(前期比8.7%増)、営業利益は331百万円(前期比301.6%増)、経常利益は337百万円(前期比306.2%増)でした。

- 当期純利益は173百万円を計上し、前期の当期純損失33百万円から黒字に転換しました。

- 2026年3月期の年間配当金は7.00円(前期は6.00円)でした。

- 2027年3月期の通期業績予想として、売上高4,100百万円(前期比11.6%増)、営業利益350百万円(前期比5.5%増)、当期純利益243百万円(前期比39.8%増)を見込んでいます。年間配当予想は7.00円です。

- 期末の自己資本比率は80.9%(前期末は84.2%)でした。

🤖 AI考察

2026年3月期決算では、売上高の増加に加え、営業利益、経常利益が大幅に伸長し、当期純利益が黒字転換したことは注目に値します。また、2027年3月期も増収増益の業績予想が提示されており、事業の継続的な成長が期待されていると解釈できます。高い自己資本比率を維持している点は、財務基盤の安定性を示すものと考えられます。

3911|G-Aiming

189.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社Aimingは2026年12月期第1四半期(2026年1月1日~3月31日)の連結決算を発表しました。

- 同四半期の連結経営成績は、売上高32億49百万円(前年同期比37.1%減)、営業利益2億41百万円(同82.2%減)、経常利益1億91百万円(同61.9%減)、親会社株主に帰属する四半期純利益1億64百万円(同54.7%減)となりました。

- 2026年12月期第2四半期累計(2026年1月1日~6月30日)の連結業績予想を修正し、売上高67億45百万円(前年同期比25.0%減)、営業利益3億27百万円(同82.2%減)、親会社株主に帰属する当期純利益1億9百万円(同86.8%減)と見込んでいます。

- 『ドラゴンクエストタクト』の5.5周年イベントや新キャラクター追加、『テレビ朝日との共同制作実写恋愛シミュレーションゲーム』の2026年3月4日配信開始などが収益に寄与したと説明されています。

- 財政状態では、2026年3月31日時点の総資産は90億89百万円(前連結会計年度末比1億16百万円減)、純資産は70億24百万円(同1億27百万円増)、自己資本比率は77.5%となりました。

🤖 AI考察

- 第1四半期の連結経営成績は、売上高および各利益項目において前年同期比で大幅な減少を示しており、オンラインゲーム市場の競争激化や開発費用の高騰といった事業環境が影響していると考えられます。

- 一方で、主力タイトルの継続的な運営施策や新規タイトルの投入により、一部収益への寄与があったとされており、今後の各タイトルの動向が注目されます。

- 同社がオンラインゲーム事業の短期的な変化の激しさから、四半期ごとの決算短信発表時に翌四半期の業績見通しを公表する方針であることは、市場の特性を鑑みた戦略的な情報開示として捉えられます。

3964|オークネット

1198.0

▲ +2.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社オークネットは2026年4月28日、株主優待制度の拡充を決議し発表しました。

- 本拡充は、2026年12月末日現在の株主様より適用され、毎年12月末日の当社株主名簿に記載または記録された300株以上保有の株主が対象となります。

- 株主優待ポイントが保有株式数に応じて増額され、特に300株~1,399株の範囲でポイントが増加します(例: 700株~1,399株は変更前の5,000ポイントから8,000ポイントへ)。

- 株主優待品に電子マネー優待(Amazonギフトカード)が新たに追加され、また、WILLsCoinを介してふるさと納税にも利用可能となります。

- なお、当社は2026年4月1日を効力発生日として1株につき2株の株式分割を実施しており、変更前の株主優待ポイント数は株式分割考慮後の保有株式数に基づいて記載されています。

🤖 AI考察

今回の株主優待制度の拡充は、株式分割後も株主還元を維持・強化する同社の姿勢を示すものと考えられます。特に、投資単位の引き下げ後に少額からの投資家層に対する優待ポイントを増額したこと、および電子マネー優待やふるさと納税への利用といった選択肢を拡充したことは、株主にとっての利便性向上と投資魅力の向上に寄与する可能性があります。これらの施策は、より幅広い層の投資家との関係強化を目指す同社の意図が読み取れるでしょう。

3969|エイトレッド

1401.0

▼ -0.28%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社エイトレッドは、2026年3月期(2025年4月1日~2026年3月31日)の非連結決算を発表しました。

- 当期の売上高は29億2百万円(前年同期比4.9%増)となりましたが、営業利益は10億49百万円(同0.8%減)、当期純利益は7億16百万円(同1.7%減)となりました。

- 事業別の売上高では、パッケージソフト全体が12億35百万円(同12.1%減)に対し、クラウドサービスは16億67百万円(同22.5%増)と大きく伸長しました。

- 2026年3月期の年間配当金は34円00銭(中間17円00銭、期末17円00銭)に決定しました。

- 2027年3月期の業績予想では、売上高32億60百万円(前年同期比12.3%増)、営業利益11億70百万円(同11.4%増)、当期純利益7億83百万円(同9.3%増)を見込んでいます。

🤖 AI考察

エイトレッドの2026年3月期決算では、売上高は増加したものの、営業利益と当期純利益は微減となりました。これはパッケージソフトの売上減少をクラウドサービスが補完する一方、費用構造に変化があった可能性が考えられます。2027年3月期の業績予想では増収増益を見込んでおり、クラウドビジネスへの注力が今後の成長を牽引するとの見方もできます。

4063|信越化

7081.0

▲ +1.90%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は2兆5,739億69百万円となり、前期比0.5%の増加を記録しました。

- 連結営業利益は6,352億4百万円で前期比14.4%の減益、経常利益は7,082億81百万円で前期比13.7%の減益となりました。

- 親会社株主に帰属する当期純利益は4,744億59百万円で前期比11.2%の減益でした。

- 2026年3月期の年間配当金は1株あたり106.00円で、前期と同額を維持しました。

- 期末自己株式数は128,283,489株となり、前期の24,869,464株から増加しました。2025年4月25日決議に基づき、合計105,193,300株(499,998百万円)の自己株式を取得しています。

🤖 AI考察

連結売上高は微増となったものの、主要な利益項目は前期比で二桁の減益を記録しており、事業環境の変化が業績に影響を与えた可能性が示唆されます。一方で、年間配当は前期水準を維持し、自己株式の取得を積極的に実施したことから、株主還元への意識が見て取れるでしょう。自己資本比率の低下と投資活動によるキャッシュ・フローの増加は、今後の事業展開や設備投資の方向性を示すものと捉えられます。

4479|G-マクアケ

920.0

▲ +2.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年9月期第2四半期(中間期)累計期間(2025年10月1日~2026年3月31日)の売上高は2,812百万円となり、前年中間期比37.2%増加しました。

- 同期間の営業利益は568百万円(前年中間期比117.2%増)、経常利益は568百万円(同116.4%増)、中間純利益は483百万円(同95.4%増)を計上しました。

- 全サービスにおける取扱高は、前中間会計期間比33.5%増加の10,797,354千円となりました。

- 2026年9月期通期の業績予想を修正し、売上高5,400百万円、営業利益670~800百万円、経常利益670~800百万円、当期純利益590~700百万円としました。

- 当中間会計期間末(2026年3月31日現在)の総資産は8,226百万円、純資産は5,900百万円となりました。

🤖 AI考察

Makuakeサービスにおける新規優良プロジェクトの獲得、キュレーターによるサポート強化、および広告配信代行サービスの利用拡大が、取扱高と各利益の大幅な増加に寄与したと考えられます。これにより、通期の業績予想も上方修正されており、事業の進展状況が良好であるという見方もできます。

4812|電通総研

2143.0

▲ +0.05%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社電通総研は2026年4月28日、2026年12月期第1四半期決算を発表しました。

- 連結売上高は前年同期比8.9%増の438億20百万円、連結営業利益は14.0%増の65億88百万円を記録しました。親会社株主に帰属する四半期純利益は13.1%増の46億48百万円です。

- 上期計画に対する進捗率は、売上高が50.4%、営業利益が54.9%と順調に推移しています。

- 金融ソリューション、ビジネスソリューション、コミュニケーションITセグメントが増収増益を牽引し、特にビジネスソリューションの営業利益は108.1%増となりました。

- 受注高は前年同期比19.8%増の581億14百万円、受注残高は33.0%増の906億34百万円となり、全セグメントで好調に推移しています。

- 2026年12月期通期の連結業績予想は、2026年2月12日に発表された内容から変更ありません。

🤖 AI考察

第1四半期の業績は、主要セグメントの増収増益に加え、受託システム開発とソフトウェア製品の売上総利益率の向上が全体の増益に寄与したと考えられます。特にビジネスソリューションの営業利益の大幅な伸びや、全セグメントで確認された受注高・受注残高の増加は、今後の業績への継続的な貢献が期待される要素です。上期計画に対する順調な進捗は、通期目標達成への堅調な基盤を示しているとも読み取れます。

5532|G-リアルゲイト

3635.0

▲ +0.28%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-リアルゲイトは2026年9月期第2四半期(中間期)決算を発表し、売上高は5,673百万円(前年中間期比11.2%減)であった。

- 一方で、営業利益は1,043百万円(前年中間期比33.4%増)、経常利益は874百万円(同26.3%増)、中間純利益は593百万円(同24.4%増)を計上した。

- 財政状態においては、総資産は25,242百万円(前事業年度末比3,978百万円増)、純資産は4,063百万円(同712百万円増)となった。

- 2026年9月期の通期業績予想は据え置き、売上高10,500百万円(対前期比7.2%増)、営業利益1,470百万円(同40.9%増)、当期純利益725百万円(同29.6%増)を見込んでいる。

- 当中間会計期間において、新規購入物件4件とマスターリース物件2件の契約締結が完了し、通期の物件獲得目標を12件に引き上げた。

🤖 AI考察

売上高の減少にもかかわらず、各段階利益が大幅に増加したことは、収益性の改善を示唆していると考えられます。既存運営物件の高稼働率維持と販売用不動産の売却が利益に貢献したと説明されており、仕入れ活動の加速や新規ビジネスへの注力は、今後の事業拡大に向けた動きとして注目されます。総資産の増加は新規物件取得によるものであり、積極的な事業投資姿勢がうかがえます。

6360|東自機

3990.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社東京自働機械製作所(コード番号6360)は、2026年4月28日開催の取締役会において、2026年3月期通期個別業績予想を修正しました。

- 2026年3月期通期個別業績予想は、売上高を前回予想の10,000百万円から9,692百万円に引き下げましたが、営業利益は400百万円から669百万円へ、経常利益は570百万円から865百万円へ、当期純利益は500百万円から808百万円へ、それぞれ上方修正されました。

- 売上高の修正理由は、一部案件の次期への繰り越しです。利益の上方修正は、効率化や価格転嫁の取り組みによる原価率改善、および政策保有株式の一部売却に伴う利益が含まれるためです。

- これに伴い、2026年3月期の年間配当予想を1株当たり100円00銭から160円00銭に修正(増配)しました。

- 配当修正の理由として、配当性向30%を目安とする利益還元の基本方針と、今般の業績予想修正を踏まえたものであると発表されています。

🤖 AI考察

売上高は一部案件の繰り越しにより微減となる見込みですが、効率化や価格転嫁の取り組み、および政策保有株式の売却益が利益を大きく押し上げた点が注目されます。この業績予想の上方修正に基づき、配当性向30%を目安とする方針の下で年間配当が増額されたと見ることができ、株主還元への意識が示されたものと考えられます。

6503|三菱電

6078.0

▲ +0.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 三菱電機株式会社は、2026年3月期の連結決算において、売上高が5兆8,947億47百万円(前期比6.8%増)、親会社株主に帰属する当期純利益が4,077億58百万円(前期比25.8%増)となりました。

- 営業利益は4,330億95百万円(前期比10.5%増)、税引前当期純利益は5,260億77百万円(前期比20.3%増)を計上しました。

- 2026年3月期の年間配当金は、前期比5円増の1株当たり55円(中間25円、期末30円)と発表されました。連結配当性向は27.7%です。

- 2027年3月期(来期)の連結業績予想では、売上高6兆2,000億円(前期比5.2%増)、親会社株主に帰属する当期純利益4,750億円(前期比16.5%増)を見込んでいます。

- 当期中、連結範囲に重要な変更があり、新規に2社(三菱電機ミドルイースト・アフリカ・アンド・シーアイエス社、Nozomi Networks, Inc.)が追加され、2社(三菱電機インフォメーションシステムズ(株)、三菱電機ITソリューションズ(株))が除外されました。

🤖 AI考察

三菱電機が発表した2026年3月期連結決算は、売上高・各利益項目ともに前年を上回る増収増益を達成し、堅調な業績推移を示したと考えられます。年間配当金の増額に加え、2027年3月期の連結業績予想も増収増益を見込んでいることから、今後の事業展開に期待が高まる可能性があります。また、持分法による投資利益が大幅に増加している点も、全体的な利益に貢献した要因の一つと見られます。

6702|富士通

3693.0

▼ -3.45%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上収益は3兆5,029億7,100万円で、前期比1.3%減となりました。

- 連結営業利益は3,483億2,900万円となり、前期比31.4%増加しました。

- 親会社の所有者に帰属する当期利益は4,494億800万円で、前期比104.5%増と大幅な増加を記録しました。

- 基本的1株当たり当期利益は254円83銭でした。

- 2026年3月期の年間配当金は1株当たり50円00銭(中間15円00銭、期末35円00銭)と決定されました。

🤖 AI考察

富士通の2026年3月期決算では、売上収益が微減した一方で、営業利益および親会社株主帰属当期利益が大幅に増加しており、収益性の改善が進んだと考えられます。デバイスソリューション事業の非継続事業への分類が、継続事業の財務指標に影響を与えていると見ることができます。また、年間配当金が前年度から増額された点も、投資家にとって注目される要素となり得るでしょう。

6586|マキタ

5452.0

▲ +1.58%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社マキタは、2026年3月期(2025年4月1日~2026年3月31日)の連結決算を2026年4月28日に発表しました。

- 連結売上収益は前期比3.2%増の7,776億0百万円、連結営業利益は同2.2%減の1,047億5百万円となりました。

- 親会社の所有者に帰属する当期利益は同0.1%増の794億1千4百万円を計上しました。

- 2026年3月期の年間配当金は1株当たり150円(前期比40円増)に決定されました。

- 2027年3月期の連結業績予想は、売上収益8,200億円(前期比5.5%増)、営業利益1,100億円(前期比5.1%増)を見込んでいます。

🤖 AI考察

- 2026年3月期は売上収益が伸長した一方で、営業利益は為替の影響や販売人員増強、広告宣伝費用の増加により微減益となりました。

- しかし、親会社所有者帰属当期利益は微増益を確保し、年間配当は前期から40円増の150円と増配されたことは注目すべき点と考えられます。

- また、2027年3月期は増収増益を予想しており、次期における事業の回復と成長への期待が示唆されていると見ることができます。

1418|インターライフ

569.0

▲ +1.79%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- インターライフホールディングス株式会社は、非上場の親会社である株式会社辰巳の決算が確定したことを2026年4月28日に発表しました。

- 株式会社辰巳は不動産賃貸業を主たる事業とし、インターライフホールディングス株式会社の議決権被所有割合は42.78%(2026年1月31日現在)です。

- 株式会社辰巳の代表取締役である庄司正英氏は、インターライフホールディングス株式会社の代表取締役会長CEOを兼任しています。

- 株式会社辰巳の決算期が3月から1月に変更されました。

- 2026年1月31日現在の貸借対照表によると、株式会社辰巳の資産合計は13,875百万円、純資産合計は13,675百万円です。

- 2025年4月1日から2026年1月31日までの損益計算書では、株式会社辰巳の営業収益は374百万円、当期純利益は260百万円でした。

🤖 AI考察

親会社の財務状況は、連結決算ではないものの、上場会社のガバナンスや安定性を評価する上で一つの参考情報となり得ると考えられます。また、親会社の決算期変更は、今後の情報開示スケジュールに影響を与える可能性があり、注目されるかもしれません。

2491|Vコマース

471.0

▲ +2.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年12月期第1四半期(2026年1月1日~3月31日)の非連結決算において、売上高は2,896百万円、営業損失は235百万円、経常損失は224百万円、四半期純損失は224百万円を計上しました。

- 2025年12月期第1四半期は連結業績を開示していたため、今期の非連結決算との対前年同四半期増減率は記載されていません。

- 売上高減少の主な要因として、2025年7月31日付でオンラインモール向け広告「StoreMatch」およびCRMツール「STORE’s R∞」に係る取引契約が終了した影響が挙げられています。

- 2026年12月期の通期業績予想は、売上高14,400百万円、営業損失700百万円、経常損失700百万円、当期純損失800百万円で、直近公表からの修正はありません。

- 当第1四半期末時点の総資産は15,435百万円(前事業年度末比706百万円減)、純資産は11,556百万円(前事業年度末比625百万円減)となりました。

🤖 AI考察

Vコマースの2026年12月期第1四半期決算は、主要取引契約の終了が売上高および利益に影響を与え、非連結移行後初の開示で損失を計上しました。これは、事業構造の変化に伴う過渡期の業績動向として注目されると考えられます。通期業績予想が据え置かれていることから、会社側は期中の挽回や、新たな事業戦略の効果を見込んでいる可能性もあると見られます。

432A|P-クリニファー

1450.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- P-クリニファーは、2026年3月期通期連結業績予想を2025年4月28日付で修正(上方修正)しました。

- 売上高は前回発表予想の3,767百万円から3,700百万円へ、△1.8%の減額修正となりました。

- 営業利益は前回発表予想の95百万円から134百万円へ、40.7%の増額修正となりました。

- 親会社株主に帰属する当期純利益は前回発表予想の118百万円から151百万円へ、27.6%の増額修正となりました。

- 利益の上方修正は、国内事業での市場動向に合わせた在庫管理の適正化と機動的な製品供給、海外事業での物流混乱への対応、および為替相場が円安基調で推移したことが寄与したと発表されています。

🤖 AI考察

売上高が下方修正されたにもかかわらず、各利益項目が大幅に上方修正されたことは、同社が採算性を重視した事業運営へと転換している可能性を示唆していると考えられます。特に、国内事業における在庫管理の最適化と円安の進行が、収益性の改善に大きく貢献したと分析できます。今回の業績予想修正は、同社の収益構造における効率化の進展を示すものとして注目されるでしょう。

4661|OLC

2434.5

▲ +1.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算で、売上高は704,539百万円(前年同期比3.7%増)を記録しました。

- 営業利益は168,413百万円(同2.1%減)、経常利益は169,641百万円(同2.1%減)、親会社株主に帰属する当期純利益は121,881百万円(同1.8%減)となり、増収減益となりました。

- セグメント別では、ホテル事業の売上高が119,049百万円(同7.8%増)、営業利益が36,851百万円(同20.9%増)となりました。一方、テーマパーク事業は増収減益となりました。

- 2027年3月期の連結業績予想は、売上高724,312百万円(対前期2.8%増)を見込む一方、営業利益160,776百万円(同4.5%減)、親会社株主に帰属する当期純利益113,797百万円(同6.6%減)と減益予想です。

- 2026年3月期の年間配当金は15.00円、2027年3月期(予想)は16.00円への増配を予定しています。

🤖 AI考察

- OLCの2026年3月期決算では、売上高は増加したものの、人件費や諸経費をはじめとするコスト増が利益を圧迫し、減益となった状況が見られます。

- 東京ディズニーシーの新テーマポート「ファンタジースプリングス」の通期稼働やホテル事業の好調が売上を支えたものの、投資に伴う費用の増加が収益性に影響を与えている可能性が指摘できます。

- 2027年3月期の業績予想も増収減益となっており、今後の新規投資効果とコストコントロールの動向が投資家にとっての注目点となると考えられます。

4722|フューチャー

1642.0

▲ +1.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- フューチャーの2026年12月期第1四半期(2026年1月1日~2026年3月31日)連結業績は、売上高18,262百万円(前年同期比5.4%増)、営業利益3,433百万円(同3.0%増)、親会社株主に帰属する四半期純利益2,357百万円(同18.0%増)を計上しました。

- 同四半期末の連結財政状態では、総資産94,019百万円、純資産63,358百万円、自己資本比率67.4%となりました。

- ITコンサルティング&サービス事業では売上高が16,542百万円(同6.5%増)と増収でしたが、営業利益は3,544百万円(同0.4%減)と横ばいとなりました。フューチャーアーキテクトにおいて、SBI新生銀行への「次世代バンキングシステム」新規導入などが決定し、順調に進捗しました。

- ビジネスイノベーション事業では営業損失が縮小しました。株式会社YOCABITOにおける粗利率改善や固定費削減が寄与した一方、東京カレンダー株式会社では広告収益の反動減や戦略投資により減収減益となりました。

- 2026年12月期の通期連結業績予想および年間配当予想(48.00円)は、直近公表されている予想から修正はありません。

🤖 AI考察

親会社株主に帰属する四半期純利益が大幅な増益を達成した一方で、売上高と営業利益の伸びは比較的緩やかであったことから、非営業損益の改善や特定の事業での収益性向上が全体業績に寄与した可能性が考えられます。ITコンサルティング&サービス事業の増収ながら営業利益が横ばいとなった要因として、一部グループ会社の大型案件終了や一過性の成功報酬売上剥落が挙げられており、セグメント内の構成要素の変化が示唆されます。通期業績予想が据え置かれたことは、会社側が現状の進捗を計画通りと捉えていることを示すと見られます。

4755|楽天グループ

775.0

▲ +1.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 楽天グループは2026年4月28日、連結子会社である楽天証券株式会社の2026年12月期第1四半期決算(日本基準・連結)を発表しました。

- 楽天証券の2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績は、営業収益50,318百万円、純営業収益45,020百万円を計上しました。

- 同期間の連結営業利益は14,625百万円、連結経常利益は14,704百万円、親会社株主に帰属する四半期純利益は7,823百万円となりました。

- 前年同期(2025年12月期第1四半期)と比較して、営業利益は7,599百万円から14,625百万円へ、親会社株主に帰属する四半期純利益は3,708百万円から7,823百万円へそれぞれ増加しました。

- 楽天グループ全体の2026年12月期第1四半期の連結決算発表は、2026年5月14日(木)に予定されています。

🤖 AI考察

- 楽天証券の第1四半期決算では、営業利益および親会社株主に帰属する四半期純利益が前年同期比で大幅に増加しており、堅調な事業運営が継続していると考えられます。

- この好調な業績は、楽天グループ全体の連結決算発表を控える中で、主要な子会社の一つとしてグループ業績に与える影響という点で投資家の注目を集める可能性があります。

- 楽天証券の決算は日本基準に基づいて作成されており、楽天グループが採用する国際会計基準とは異なる会計処理を行う取引がある点も、投資家が留意すべき情報と言えるでしょう。

5819|カナレ電気

1899.0

▲ +0.74%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- カナレ電気は2026年12月期第1四半期(2026年1月1日~2026年3月31日)の連結業績を発表しました。売上高は3,218百万円(前年同期比3.6%減)、営業利益は380百万円(同25.0%減)、経常利益は393百万円(同23.5%減)、親会社株主に帰属する四半期純利益は272百万円(同29.6%減)となりました。

- セグメント別では、日本市場の売上高は1,610百万円(前年同期比16.0%減)と減少し、セグメント利益も336百万円(同26.7%減)となりました。これは放送市場向けの売上減少が主な要因です。

- 一方、海外市場では増収傾向が見られ、特に中国市場の売上高は316百万円(前年同期比22.8%増)、セグメント利益は17百万円(同398.9%増)、韓国市場の売上高は241百万円(同15.5%増)、セグメント利益は15百万円(同133.3%増)となりました。

- 2026年12月期通期の連結業績予想は、売上高13,200百万円(前期比0.6%増)、営業利益1,480百万円(同6.4%減)、経常利益1,630百万円(同2.8%減)、親会社株主に帰属する当期純利益1,180百万円(同1.7%減)で、直近に公表されている予想から修正はありません。

- 当第1四半期末の連結財政状態において、総資産は20,904百万円、純資産は19,082百万円となり、自己資本比率は91.3%でした。

🤖 AI考察

第1四半期の連結業績は減収減益となりましたが、国内市場の売上減少が全体を押し下げた一方で、海外市場、特に中国や韓国では顕著な増収増益を達成しており、地域ごとの事業環境の違いが示唆される内容です。通期業績予想は修正されていないことから、今後の国内市場の回復や海外事業の貢献が全体業績にどう影響していくかが注目されると考えられます。高い自己資本比率を維持している点は、財務の安定性を示す一因と捉えられるかもしれません。

5279|日本興業

1379.0

▲ +3.22%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本興業株式会社は、2026年3月期連結決算において、売上高163億21百万円(前期比10.7%増)、営業利益7億90百万円(前期比33.0%増)、経常利益8億22百万円(前期比28.5%増)、親会社株主に帰属する当期純利益5億77百万円(前期比46.8%増)を達成しました。

- 2026年3月期の1株当たり当期純利益は198.48円、自己資本比率は50.1%となりました。

- 2026年3月期の期末配当金は、普通配当45円00銭と記念配当10円00銭を合わせた55円00銭とし、年間合計配当金も55円00銭となりました(前期は40円00銭)。

- 2027年3月期の連結業績予想として、売上高153億円(前期比6.3%減)、営業利益6億80百万円(前期比14.0%減)、親会社株主に帰属する当期純利益4億10百万円(前期比29.1%減)を見込んでいます。

- 2027年3月期の年間配当予想は45円00銭です。

🤖 AI考察

2026年3月期は、売上高・各利益が二桁成長を記録し、記念配当を含む増配が発表されました。一方で、2027年3月期の業績予想では減収減益を見込んでおり、特に親会社株主に帰属する当期純利益は前期比で約29%減少する見込みである点が、投資家にとって注目されるポイントと考えられます。

7148|FPG

1533.0

▲ +3.09%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- FPGの2026年9月期第2四半期(中間期)連結決算は、売上高が355億86百万円(前年同期比43.9%減)、親会社株主に帰属する中間純利益が80億96百万円(前年同期比25.3%減)となりました。

- リースファンド事業は増収となり、売上高171億41百万円(前年同期比18.0%増)、売上総利益151億20百万円(前年同期比24.0%増)を計上しました。

- 国内不動産ファンド事業は、売上高が180億86百万円(前年同期比60.0%減)、売上総利益が30億73百万円(前年同期比37.7%減)と大幅に減少しました。これは税制改正報道の影響で、第1四半期に新規販売の一時停止とキャンセル対応を行ったためです。

- 連結通期の業績予想は売上高828億76百万円、親会社株主に帰属する当期純利益155億13百万円で、直近の公表からの修正はありません。

- 2026年9月期第2四半期末配当は46.35円、期末配当予想も46.35円で、年間配当予想は92.70円です。

🤖 AI考察

FPGの2026年9月期中間期決算は、連結売上高及び利益が前年同期比で減少しましたが、セグメント別に見ると事業ごとの状況が異なっていることが示唆されます。特に国内不動産ファンド事業における税制改正報道の影響は、投資家にとって重要な背景情報と考えられます。一方で、リースファンド事業の堅調な推移や、連結通期業績予想が据え置かれている点は注目されるかもしれません。

9560|G-プログリット

747.0

▼ -2.23%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社プログリットは、2026年4月28日付で株式会社スタディーハッカーの株式取得を完了し、同社を完全子会社化した。

- 株式会社スタディーハッカーは、本日付で商号を「株式会社イングリッシュカンパニー」に変更した。

- 商号変更の理由は、メインサービス「ENGLISH COMPANY」との名称一致によるブランド認知度および市場信頼性の強化である。

- 代表取締役社長が、岡健作氏から、株式会社プログリット執行役員社長室長の髙橋航氏に本日付で異動した。

- 本件に伴う2026年8月期の連結業績への影響は、判明次第速やかに開示される。

🤖 AI考察

- 今回の完全子会社化は、プログリットグループが英語教育事業における既存サービスとの連携を強化し、事業規模の拡大を目指す動きの一環と見られます。

- 子会社の商号変更と親会社からの役員就任は、グループ内での一体感を高め、経営戦略の実行を迅速化する意図があると考えられます。

- 今後の連結業績への影響開示は、投資家が本件の財務的なインパクトを評価する上で重要な情報となるでしょう。

5903|SHINPO

1214.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SHINPOの2026年6月期第3四半期連結累計期間(2025年7月1日~2026年3月31日)の経営成績は、売上高が5,166百万円(前年同期比8.0%減)、営業利益が556百万円(同29.1%減)、経常利益が563百万円(同29.1%減)、親会社株主に帰属する四半期純利益が381百万円(同20.6%減)となりました。

- 通期の連結業績予想は修正され、売上高6,734百万円(対前期8.6%減)、営業利益650百万円(同33.4%減)、経常利益659百万円(同33.3%減)、親会社株主に帰属する当期純利益450百万円(同23.1%減)となりました。

- 2026年6月期の年間配当予想は、期末配当を0.00円とする無配に修正されました。この修正は、本日(2026年4月28日)公表の「MBOの実施及び応募の推奨に関するお知らせ」に関連するものです。

- 財政状態では、2026年3月31日時点の総資産は8,842百万円、純資産は7,133百万円、自己資本比率は80.7%でした。

- 経営成績に関する説明として、国内焼肉業界の厳しい経営環境が製品・店舗環境売上を抑制した一方で、アミレンタルサービスは新規受注が堅調に推移し増収となりました。海外売上高は、アセアン地域での大型案件受注や北米市場の回復により前年同期比並みに回復しました。

🤖 AI考察

SHINPOは2026年6月期第3四半期において減収減益を計上し、同時に通期業績予想の下方修正と年間配当予想の無配修正を発表しました。加えて、MBOの実施についても公表されており、これら複数の重要事項が本日付で同時に開示されたことは、今後の企業経営および株主還元策に大きな影響を与える可能性があると考えられます。特に、国内事業の課題と海外事業の回復が説明されており、事業構造の変化が示唆されると見られます。

2162|nms HD

399.0

▲ +1.01%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- nmsホールディングスは2026年4月28日、過年度の有価証券報告書、半期報告書、内部統制報告書の訂正報告書を提出するとともに、過年度の決算短信等を訂正した。

- 訂正の経緯は、連結子会社において過去に製造・販売した製品の不具合対応に係る費用負担について、過年度に必要な会計処理が行われていなかった事案が認められたため。

- 第39期(2024年3月期)通期の親会社株主に帰属する当期純利益は、訂正前の737,017千円から訂正後の▲130,557千円に867,574千円減少した。

- 第40期(2025年3月期)通期の純資産は、訂正前の5,283,911千円から訂正後の4,565,061千円に718,849千円減少した。

- 渡辺一博取締役より、月額役員報酬20%(3か月)を自主返上する旨の申し入れがあった。

🤖 AI考察

今回の訂正は、連結子会社における過年度の会計処理の不備に起因し、複数の過年度の財務諸表に修正が生じています。特に、2024年3月期通期の親会社株主に帰属する当期純利益が大幅な赤字に転じた点や、純資産が減少した点は、投資家にとって財務健全性を評価する上で注目すべき点と考えられます。また、訂正対象となる期間により監査法人が異なり、今後の2026年3月期に係る訂正開示も予定されているため、継続的な情報開示の進捗を注視する必要があるでしょう。

274A|ガーデン

2265.0

▼ -0.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ガーデンは、2026年2月期の業績が2月を底に、3月から4月にかけて回復の兆しを見せていると報告しました。

- 主力ブランド「壱角家」において、「無限ライス(ライス食べ放題無料)」キャンペーンを実施中です。これは家系ラーメンの重要な付加価値を再認識し、お客様の満足度向上と来店動機形成を目指す戦略的施策と位置付けられています。

- 店舗運営においては、1店舗に2ブランドの看板を掲出する戦略を進めています。「壱角家」の集客力と利益率の高い「油そば」ブランドを組み合わせることで、店舗全体の利益率向上と収益最大化を図る狙いがあると説明されました。

- M&Aによる成長方針を掲げており、現在も多くの企業との交渉を継続しているほか、月次で数十件規模の新規案件情報が寄せられています。高値取得は行わず、収益性のある案件を合理的な価格で取得する方針です。

- 株主優待制度の拡充を公表し、200株および400株を保有する株主を対象に優待券の贈呈枚数を追加する内容となっています。

🤖 AI考察

- 2026年2月期をボトムとする業績反転への取り組みが示されており、特に既存店回復に向けた具体的な施策が注目されます。

- 店舗ごとの収益性向上を目指す多角的な戦略やM&Aによる成長戦略は、今後の企業価値向上のカギとなると考えられます。

- 株主優待の拡充は、株主還元への意識を示す一方で、利益額拡大を最優先課題とする方針も継続しており、そのバランスが今後の焦点となるでしょう。

3547|ユニシアHD

1859.0

▼ -0.27%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ユニシアホールディングスは、2026年4月28日、「2026年11月期 第1四半期決算補足説明資料」の一部訂正を発表しました。

- 訂正の対象は、2026年4月15日に公表された「2026年11月期 第1四半期決算補足説明資料」です。

- 訂正理由は、記載内容の一部に誤りがあることが判明したためとされています。

- 訂正箇所は当該資料の10ページに記載されている「会社名」、「代表者名」、および「問合せ先」に関する情報です。

- 訂正後の資料は、同社の公式ウェブサイト(https://unisia.co.jp/)に掲載されています。

🤖 AI考察

- 決算補足説明資料は、投資家が企業の業績や戦略を理解する上で重要な情報源であり、その内容の正確性は極めて重視されます。

- 今回の訂正は、資料中の基本的な会社情報に関連するものであり、速やかに情報修正が行われたことは、企業の情報開示に対する姿勢を示すものと捉えられます。

- 投資家にとっては、同社ウェブサイトに掲載されている訂正後の資料を参照し、修正された内容を確認することが重要と考えられます。

3835|eBASE

408.0

▲ +0.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- eBASE株式会社は、2026年4月28日開催の取締役会において、株式会社KSP-SPの発行済株式の74.8%を取得する株式譲渡契約の締結を決議しました。

- 本契約に基づき、株式会社KSP-SPはeBASEの子会社となります。

- eBASEは、自社の「商品詳細データ」とKSP-SP社の「POSデータ」を統合・連携し、「次世代データマーケティング事業」を展開することで企業価値向上を目指します。

- 株式譲渡実行日は2026年6月30日を予定しています。

- 取得価額は相手先との取り決めにより非開示ですが、第三者機関によるデューデリジェンスおよび株価算定を実施し、金額の妥当性を検証済みです。

🤖 AI考察

今回の株式取得は、eBASEが強みとする商品詳細データと、KSP-SP社のPOSデータ分析の統合により、消費財・流通業界向けに新たなデータマーケティングソリューションを提供することを目指すものと見られます。データに基づく高度な分析基盤構築や顧客企業への付加価値向上を通じて、両社の顧客基盤に対するクロスセル効果や事業領域拡大が期待される戦略的提携と考えられます。今後は、2027年3月期以降の業績への具体的な影響や、残りの株式取得の進捗に注目が集まるでしょう。

5893|P-RAVIPA

510.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社P-RAVIPAは、非上場の親会社等(その他の関連会社)である統合アセットマネジメント株式会社の2025年6月期の決算内容を発表しました。

- 統合アセットマネジメント株式会社は、P-RAVIPAの議決権を30.30%直接所有しています。

- 同社の2025年6月期(2024年7月1日~2025年6月30日)における当期純利益は19,455千円でした。

- 2025年6月30日現在の貸借対照表では、総資産886,829千円、純資産441,693千円を計上しています。

- 主な事業内容は不動産の保有及び引用、有価証券の保有及び運用であり、損益計算書上、売上高は計上されていません。

🤖 AI考察

非上場の親会社等の財務状況は、子会社であるP-RAVIPAの経営方針や資金調達などに間接的な影響を及ぼす可能性があります。統合アセットマネジメント株式会社の収益構造では、売上高がない一方で営業外収益が経常利益に大きく貢献している点が特徴として挙げられます。P-RAVIPAの議決権を30.30%所有していることから、その経営に対する一定の影響力は継続的に注目される要素となり得ます。

7236|ティラド

9610.0

▲ +18.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ティラドは2026年3月期通期決算説明会の質疑応答要旨を2026年4月28日に公開しました。

- 多機能ラジエータ事業において、2030年時点で生産約220万台、売上規模約100億円を想定しており、これは全体のラジエータ事業に占める比率約20%を見込んでいます。

- データセンター、AI、ヒューマノイド、宇宙といった新事業領域については、5~10年程度での収益貢献を想定していると発表しました。

- 中東情勢に伴う影響について、主要材料価格は注視するものの、得意先との材料価格スライド枠組みがあり、現時点では2026年度業績予想には織り込んでいないと説明しました。

- アジア地域では、米国等グループ向け売上減少により売上減少を見込む一方で、利益率の高い製品の構成比上昇と生産性向上により営業利益増加を見込んでいます。

🤖 AI考察

発表された質疑応答要旨からは、同社の中長期的な成長戦略とリスク管理への姿勢がうかがえます。特に、多機能ラジエータや新事業領域の具体的な数値目標や収益貢献時期が示されたことは、事業の方向性を理解する上で注目される可能性があります。また、原材料価格変動リスクへの対応策やScope3への取り組みも、持続可能性の観点から市場が評価する要素となるかもしれません。

4375|G-セーフィー

745.0

▲ +0.40%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- セーフィー株式会社は、連結子会社セーフィーフィールドワークス株式会社が、通信インフラ施工を行う株式会社Laskaの全株式を取得し、完全子会社化することを2026年4月28日の取締役会で決議しました。

- この株式取得は、クラウド録画サービス事業における大規模案件の施工完遂力と全国各地の工事網を強化し、現場での施工・保守体制を盤石にすることを目的としています。

- 株式会社Laskaは2013年4月11日に設立され、兵庫県神戸市に本社を置く通信インフラの施工工事会社であり、これまでセーフィーから施工・保守工事の発注を受けていました。

- 株式譲渡実行日は2026年7月1日の予定で、これによりLaskaはセーフィーの連結子会社となります。

- 本株式取得による2026年12月期通期連結業績への影響は軽微と見込まれており、2026年2月13日公表の連結業績予想には含まれていません。

🤖 AI考察

本件は、G-セーフィーがクラウド録画サービス事業で推進する「販売から施工、メンテナンスまでの一気通貫の提供体制」を強化する戦略の一環と見受けられます。Laskaの完全子会社化により、セーフィーフィールドワークスが元請けとして大型案件に対応する体制が強化され、全国的な施工・保守の品質と機動力の向上が期待されるでしょう。これにより、顧客へのより安定したサービス提供と、長期的な事業成長の基盤が確立される可能性が考えられます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント