📌 本日のピックアップ

本日は47件のIR情報をお届けします。中でもIMV(7760)、オーウエル(7670)、A&Aマテリアル(5391)の発表が注目されます。各企業の詳細は以下の目次からご確認ください。

- 7760|IMV

- 7670|オーウエル

- 5391|A&Aマテリアル

- 3663|セルシス

- 2730|エディオン

- 9831|ヤマダHD

- 5902|ホッカンHD

- 6292|カワタ

- 7279|ハイレックス

- 9244|G-デジタリフト

- 490A|P-センス・トラスト

- 1914|日基礎

- 7265|エイケン工業

- 9478|SE H&I

- 3854|アイル

- 2353|日駐

- 2413|エムスリー

- 3193|エターナルホスピG

- 3662|エイチームHD

- 3915|テラスカイ

- 4056|G-ニューラル

- 4263|G-サスメド

- 436A|G-サイバーSOL

- 4502|武田薬

- 6040|G-日本スキー

- 6045|G-レントラックス

- 6046|リンクバル

- 7039|G-ブリッジグループ

- 7694|G-いつも

- 8253|クレセゾン

- 8439|東京センチュリー

- 9505|北陸電力

- 9678|カナモト

- 6999|KOA

- 3733|ソフトウェアS

- 2160|G-GNI

- 4436|G-ミンカブ

- 4493|G-サイバーセキュリ

- 6562|G-ジーニー

- 8917|ファースト住建

- 9366|サンリツ

- 6574|G-コンヴァノ

- 7078|G-INC HD

- 9686|東洋テック

- 6777|santecHD

- 7984|コクヨ

- 2894|石井食

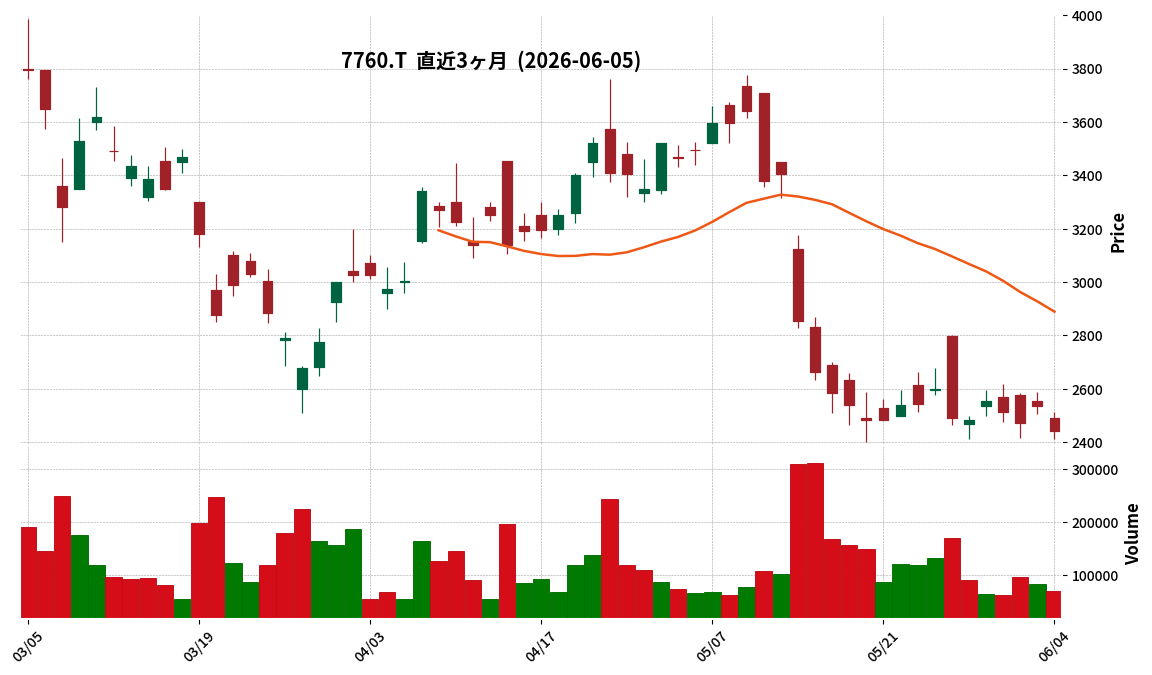

7760|IMV

2444.0

▼ -3.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- IMVは2026年9月期中間期において、売上高11,511百万円(前年同期比+20.8%)、営業利益1,873百万円(前年同期比+26.6%)、経常利益2,088百万円(前年同期比+33.2%)、中間純利益1,462百万円(前年同期比+22.4%)を達成しました。

- 第2四半期累計では4期連続の増収増益となりました。

- セグメント別では、DSS(振動シミュレーションシステム)事業の売上高が8,727百万円(前年同期比+24.6%)、TSS(テスト&ソリューションサービス)事業が2,200百万円(前年同期比+17.9%)と伸長しました。MES(メジャリングシステム)事業は582百万円(前年同期比△11.1%)でした。

- 2026年3月、カリフォルニア州オレンジカウンティにサービス拠点を新設しました。

- 航空宇宙・防衛産業向けの売上が伸長し、日本国内に加え欧米各国の主要企業との取引も拡大していると発表しました。

🤖 AI考察

IMVの2026年9月期中間決算は、売上高と各段階利益で大幅な増益を達成し、特にDSS事業とTSS事業が好調を牽引したことが注目されます。4期連続の増収増益は、同社の事業基盤の安定性と成長性を示唆していると考えられます。また、米西海岸へのサービス拠点開設や航空宇宙・防衛産業向けの売上拡大は、今後のグローバル展開と収益構造への影響という点で、投資家にとって注視すべきポイントとなりそうです。

7670|オーウエル

1005.0

▼ -0.10%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期連結決算において、売上高は682億6,800万円(前年同期比1.7%減)となりました。

- 営業利益は12億6,100万円(同1.8%増)、経常利益は16億8,000万円(同5.5%増)、親会社株主に帰属する当期純利益は17億9,800万円(同1.0%増)を計上しました。これらはいずれも前年実績および期初予想を上回りました。

- セグメント別では、エレクトロニクス関連事業が売上高204億700万円(同0.2%減)ながらも、セグメント利益は7億6,100万円(同32.7%増)と増益を達成しました。

- コーティング関連事業は、売上高478億6,100万円(同2.3%減)、セグメント利益22億5,300万円(同9.2%減)となりました。

- 自己資本比率は前年同期末の46.6%から52.5%へ改善しました。

🤖 AI考察

2026年3月期のオーウエルは、売上高は微減となったものの、利益面では予想を上回る結果となりました。特に、エレクトロニクス関連事業の増益が全体を牽引したと考えられます。貸借対照表では自己資本比率が改善しており、財務体質の強化が進んでいると見られます。

5391|A&Aマテリアル

1429.0

▲ +1.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- A&Aマテリアルは2026年3月期の連結決算において、売上高45,700百万円(前年同期比+5.2%)、営業利益1,674百万円(同△12.6%)、当期純利益1,701百万円を計上しました。

- 2027年3月期の業績予想では、売上高52,600百万円(前年同期比+15.1%)、営業利益2,100百万円(同+25.4%)、当期純利益1,200百万円を見込んでいます。

- 資本政策として、PBR1倍達成に向けた施策を発表しました。具体的には、自己株式の取得(2,150千株)、自己株式の消却(850千株)、および新株予約権の発行による第三者割当(1,300千株)を実施する方針です。

- 2026年3月期は、建材事業で売上高が23,067百万円(前年同期比+23.4%)と増加しましたが、セグメント利益は2,253百万円(同△8.0%)と減少しました。工業製品事業は売上高22,575百万円(同△8.5%)、セグメント利益1,323百万円(同△6.4%)となりました。

- 研究開発費は2025年度に522百万円、設備投資額は1,874百万円を計上しました。

🤖 AI考察

2026年3月期の決算は増収ながら営業利益は減少したものの、翌期には増収増益の業績予想が示されており、回復基調への期待が伺えます。特に、PBR1倍達成に向けた自己株式関連の資本政策は、東京証券取引所の要請に対応し、企業価値向上への意欲を示すものと考えられます。新株予約権による資金調達は、将来的な成長投資に充てられる見込みがあり、今後の事業展開の動向が注目されます。

3663|セルシス

1642.0

▲ +2.11%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社セルシスは、2026年6月5日開催の取締役会において、1株当たり配当予想の修正を発表しました。

- 2026年12月期の中間配当予想は、前回予想の18円から20円に修正(増配)されました。

- これにより、2026年12月期の年間配当金予想は、前回予想の38円から40円に修正されました。

- 修正の理由として、2026年12月期第1四半期の売上高・営業利益が前年同期比で増収増益となり過去最高を記録したこと、および「2026年5月度月次事業進捗レポートのお知らせ」に示す足元の事業進捗が順調であることなどが挙げられています。

- 前期実績(2025年12月期)の中間配当金22円には、東京証券取引所プライム市場変更記念配当10円が含まれていました。

🤖 AI考察

今回の配当修正は、好調な第1四半期業績と現在の事業進捗を総合的に勘案した結果であり、企業が株主還元を重視する姿勢を示していると考えられます。記念配当を除いた普通配当の観点から見ると、実質的な増配として受け止められる可能性があります。今後、企業が「今期の株主還元の追加施策を機動的に実施」するとしている点も、投資家にとって注目すべきポイントとなるでしょう。

2730|エディオン

2585.0

▼ -3.07%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ヤマダホールディングスと株式会社エディオンは、持株会社方式による経営統合に関する基本合意書を2026年6月5日に締結しました。

- 統合は共同株式移転により持株会社を設立し、両社を完全子会社とする方式が基本方針です。

- 本株式移転が実現した場合、2026年3月期における両社の売上高合計は約2.5兆円規模となります(ヤマダホールディングス1兆6,918億円、エディオン7,937億4,600万円)。

- 本株式移転の効力発生および持株会社の上場は2027年10月1日を予定しており、持株会社は東京証券取引所プライム市場への新規上場(テクニカル上場)を申請する予定です。

- 統合の目的として、規模を活かしたスケールメリットの追求、「くらし」を軸にした事業領域の拡大、全国配送網の強化、サプライチェーンの効率化などを挙げています。

🤖 AI考察

本経営統合は、国内家電小売業界における競争激化と市場変化に対応するための戦略的な動きと見られます。売上高2.5兆円規模の小売業の誕生は、業界再編の大きな一歩であり、共同仕入や顧客基盤の相互活用によるシナジー効果が期待されると考えられます。特に「くらし」を軸とした事業領域の拡大やリフォーム事業の強化は、家電販売以外の収益源を確立しようとする両社の意図を示唆しているとも考えられます。

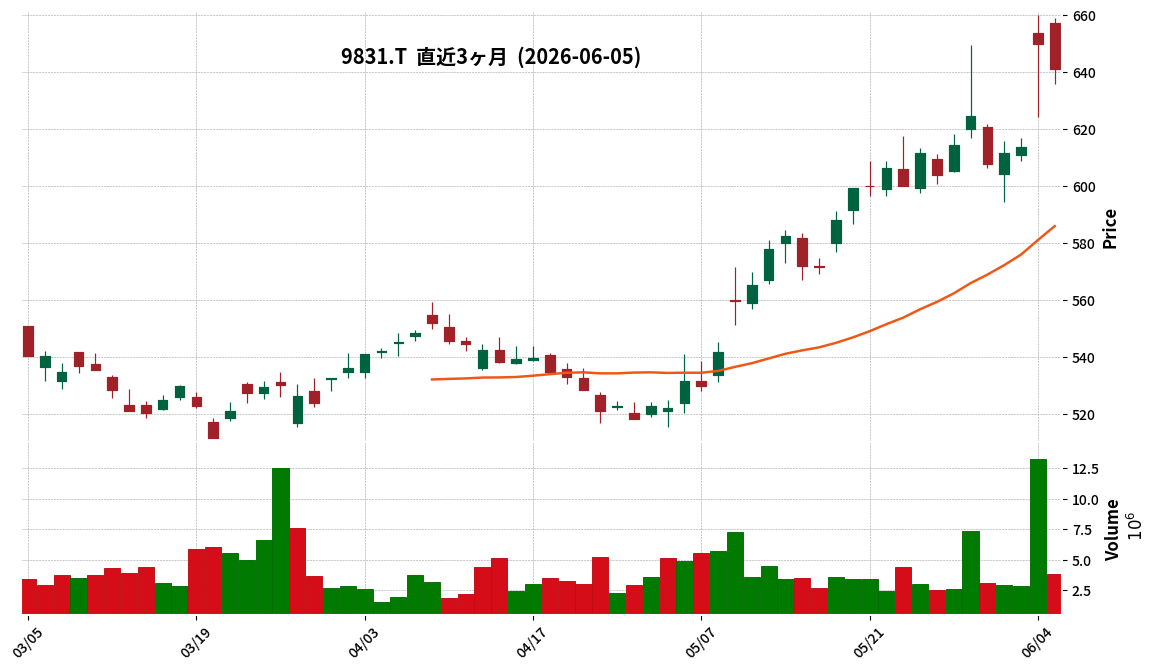

9831|ヤマダHD

641.0

▼ -1.38%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ヤマダホールディングスとエディオンは、持株会社方式による経営統合に関する基本合意書を本日(2026年6月5日)締結した。

- 経営統合は共同株式移転により持株会社を設立し、両社をその完全子会社とする方式を基本方針とする。

- 新設される持株会社は東京証券取引所プライム市場への新規上場(テクニカル上場)を申請予定。両社は上場廃止となる見込み。

- 経営統合の効力発生および持株会社株式の上場は、2027年10月1日を予定している。

- 統合が実現した場合、両社の2026年3月期売上高(ヤマダHD 1兆6,918億円、エディオン 7,937億円)合計で約2.5兆円規模の小売業となる。

🤖 AI考察

国内家電小売業界の主要2社が統合に向け基本合意に至ったことは、業界再編の大きな一歩として注目されます。約2.5兆円規模の小売業が誕生することで、仕入れにおけるスケールメリットや、両社が持つ顧客基盤を活用した新たな事業展開の可能性が考えられます。今後の最終契約書締結に向けた詳細協議の進捗が、投資家にとっての注目点となるでしょう。

5902|ホッカンHD

2281.0

▲ +1.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年3月期の連結売上高は905億円(前期比2.0%減)、営業利益は37億円(同16.5%減)となりました。

- 親会社株主に帰属する当期純利益は32億円(同0.5%増)を計上しました。

- セグメント別では、容器事業の売上高は317億円(前期比1.2%増)、営業利益は16億円(同53.7%増)、充填事業の売上高は397億円(前期比0.9%増)、営業利益は38億円(同8.3%増)となりました。

- 海外事業の売上高は153億円(前期比14.5%減)、営業利益は0億円(同98.0%減)でした。インドネシア経済の冷え込みによる受注減少が影響しました。

- 中期経営計画「VENTURE-5」の施策として、北海製罐株式会社のプリフォーム生産ライン増設(2026年1月稼働開始)や、ホッカン・デルタパック・インダストリ社でのカップ成形機・印刷機設備導入(2026年2月稼働開始)などが実施されました。

🤖 AI考察

ホッカンHDの2026年3月期決算では、連結全体の減収減益に対し、国内の容器事業と充填事業が増収増益を達成している点が注目されます。一方で、海外事業が大幅な減収減益となり、連結業績を押し下げる主要因となったと考えられます。これは、インドネシア経済の動向が同社の海外事業に与える影響の大きさを示唆しており、今後の海外事業戦略の進捗が注目されるポイントとなりそうです。

6292|カワタ

811.0

▲ +0.12%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社カワタは2026年3月期の連結決算説明資料を公開しました。

- 2026年3月期の売上高は193億6,700万円となり、修正計画(192億円)を0.9%上回ったものの、当初計画(186億円)比では4.1%増となりました。前期比では6.7%減収です。

- 営業利益は4億4,700万円で、修正計画(5億4,000万円)を17.0%下回りましたが、当初計画(4億2,000万円)比では6.7%増となりました。前期比では54.5%減益です。

- 当期純利益は3,600万円となり、修正計画(6,000万円)を38.4%下回り、当初計画(1億9,000万円)比では80.5%の大幅減益となりました。前期比では93.6%減益です。

- 当期純利益の大幅減益の要因として、中国子会社における構造改革費用1億5,100万円を特別損失として計上したこと、およびグループ内損益構成差異による法人税増加が挙げられています。

- セグメント別では、東アジアセグメントが中国経済の減速により大幅な営業赤字を計上した一方、日本セグメントは減収ながら原価低減でグループ全体の利益を牽引しました。

- 経常利益は円安進行による為替差益8,500万円(計画は為替差損3,100万円)が寄与し、修正計画比4.5%減の5億7,200万円となりました。

🤖 AI考察

カワタの2026年3月期決算は、売上高が修正計画を上回ったものの、純利益が大幅な減益となった点が注目されます。特に、中国子会社の構造改革費用計上が最終利益に大きな影響を与えたと考えられます。一方で、為替差益が経常利益に寄与しており、為替変動が業績に与える影響の大きさが示唆されます。今後の中国市場の動向と構造改革の効果が、同社の業績回復に向けた重要な要素となるでしょう。

7279|ハイレックス

2364.0

▲ +0.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ハイレックスコーポレーションは、2026年10月期第2四半期(中間期)の連結決算を発表しました。

- 当中間期の売上高は2,091億7百万円(前年中間期比37.3%増)、営業利益は22億2千6百万円(同5.0%減)でした。

- 親会社株主に帰属する中間純利益は348億5千7百万円(前年中間期17億7千9百万円)となりました。これは負ののれん発生益283億5百万円および投資有価証券売却益83億1千5百万円の特別利益計上が主な要因です。

- 2026年10月期第2四半期末の1株当たり中間純利益は942円98銭です。

- 当期より株式会社ハイレックスアクトおよびその子会社10社を連結範囲に含めています。これにより売上高に約522億円、営業利益に約8億円の影響がありました。

- 2026年10月期通期の連結業績予想は、売上高4,010億円(前期比31.9%増)、営業利益54億円(同59.2%増)、親会社株主に帰属する当期純利益368億5千万円(同337.7%増)を据え置いています。

🤖 AI考察

ハイレックスの2026年10月期第2四半期決算は、売上高が大幅な増収となったものの、営業利益は減少しました。しかし、負ののれん発生益や投資有価証券売却益といった特別利益が計上されたことで、親会社株主に帰属する中間純利益は大幅に増加しました。これは、M&A戦略や資産売却が純利益に与える影響の大きさを示していると考えられます。

9244|G-デジタリフト

1050.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-デジタリフトは、2026年9月期第2四半期決算に関する質疑応答集を2026年6月5日に公開しました。

- 2026年9月期第2四半期時点の売上進捗率は、通期予想に対して前期並みの40%であり、社内計画通りの進捗であると説明されています。年間予算は下半期、特に第4四半期に重み付けがなされています。

- 営業利益は前年同期の400万円から約1.2億円に増加しました。これは、デジタリフト単体及び子会社の売上総利益が伸びたこと、及び収益性の高い事業領域への事業ポートフォリオ見直しの結果、グループ全体の収益性が改善したことが要因とされています。

- 株主優待制度は今後も継続する方針であることが示されました。

- 統合BIツール「LIFT Engine」については、業務工数削減による運用コスト最適化、再現性の高い運用体制構築、AIドリブンなプロセス改善による収益性向上と提案高度化を目指すと説明されています。

🤖 AI考察

同社の第2四半期時点での売上進捗率が通期予想に対して前期並みであると説明されており、下半期、特に第4四半期に売上予算が集中している点は、今後の業績推移を注視する上で重要なポイントと考えられます。また、営業利益の大幅な増加は、収益性を重視した事業ポートフォリオの見直しが奏功した結果であり、経営戦略の有効性を示すものとして注目される可能性があります。統合BIツール「LIFT Engine」の導入は、今後の業務効率化と提供価値向上に寄与する可能性があり、その業績への影響がどのように具体化していくか、継続的に情報収集することが有益かもしれません。

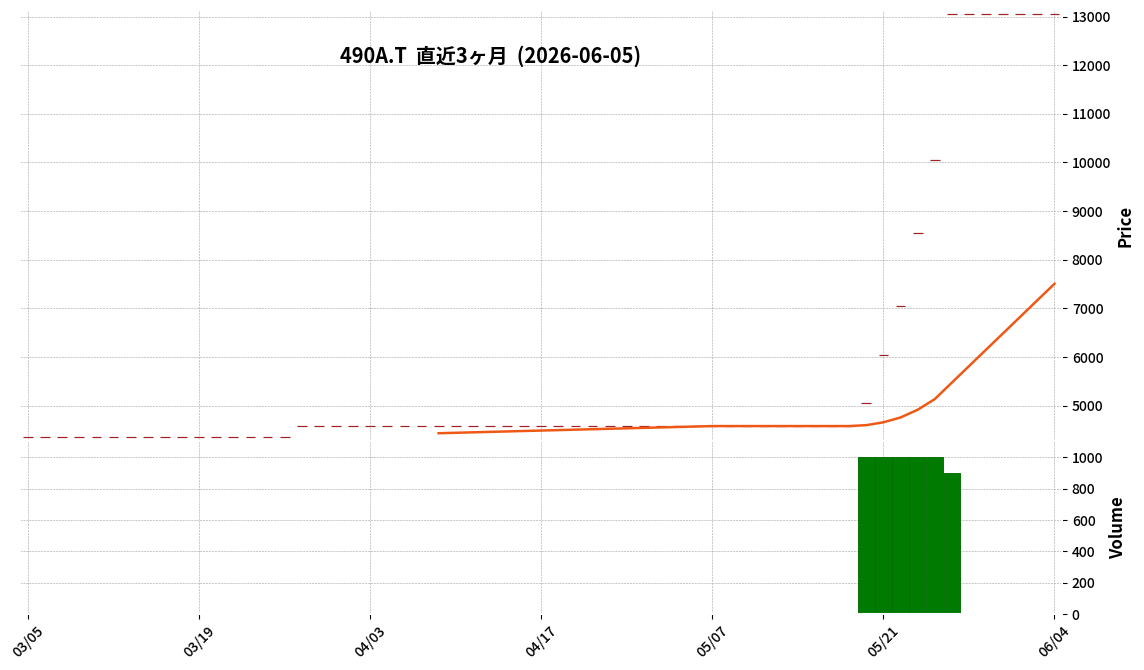

490A|P-センス・トラスト

13050.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年6月5日、P-センス・トラストは2026年3月期決算短信(非連結)の一部訂正を発表した。

- 訂正理由は、2026年5月15日公表の決算短信に記載された財務諸表及び主な注記に誤りが判明したため。

- 貸借対照表の「負債の部」に訂正が加えられた。

- 当事業年度(2026年3月31日)における「1年内返済予定の長期借入金」が、訂正前の2,379,562千円から訂正後の5,893,266千円に変更された。

- これに伴い、当事業年度の「流動負債合計」が訂正前の17,577,863千円から訂正後の21,091,567千円に、「長期借入金」が訂正前の8,182,072千円から訂正後の4,668,368千円に変更された。

- なお、「負債合計」および「負債純資産合計」の金額は訂正前後で変更されていない。

🤖 AI考察

今回の再訂正は、貸借対照表における負債の内訳に重要な変更をもたらすものであり、特に長期借入金が流動負債に振り替えられたことで、流動性指標に影響を与える可能性があります。企業が財務情報の正確性を確保することは投資家にとって重要な要素であり、今回の訂正は過去に遡及して財務状態を再評価する上で注目されるでしょう。

1914|日基礎

678.0

▲ +3.51%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本基礎技術株式会社は、2026年3月期の決算短信の一部訂正を発表しました。

- 訂正は、2026年5月14日に公表された「令和8年3月期決算短信〔日本基準〕(連結)」の記載内容に関するものです。

- 訂正理由は、公表後に記載内容の一部に誤りが判明したためとされています。

- 主要な顧客ごとの情報において、Bechtel Energy, Inc.への売上高が訂正されました。

- 訂正前の売上高は3,710,420千円でしたが、訂正後は4,183,022千円となっています。

- 関連するセグメント名は建設工事で変更はありません。

🤖 AI考察

今回の訂正は、主要顧客であるBechtel Energy, Inc.に対する売上高が約4億7千万円増加したことを示しています。これは、決算短信における特定の数値が上方修正されたことを意味し、投資家にとっては情報の正確性が再確認されることになります。企業が開示情報の信頼性を維持するために行われた措置と考えられます。

7265|エイケン工業

3715.0

▼ -3.13%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エイケン工業は2026年10月期第2四半期(中間期:2025年11月1日~2026年4月30日)の非連結決算を発表しました。

- 売上高は38億89百万円で、前年中間期比4.4%の減少となりました。

- 営業利益は1億2百万円で、前年中間期比58.9%の減少となりました。

- 経常利益は1億15百万円で、前年中間期比57.7%の減少となりました。

- 中間純利益は97百万円で、前年中間期比50.6%の減少となりました。

- 1株当たり中間純利益は94円83銭です。

- 2026年10月期の通期業績予想は売上高83億51百万円(前期比3.1%増)、営業利益4億8百万円(同0.7%減)、経常利益4億31百万円(同4.7%減)、当期純利益3億1百万円(同7.7%減)とされており、直近の予想からの修正はありません。

- 中間配当予想は0.00円、期末配当予想は110.00円、年間合計配当予想は110.00円で、直近の予想からの修正はありません。

🤖 AI考察

エイケン工業の2026年10月期第2四半期決算は、売上高・各利益項目ともに前年中間期比で減少となりました。特に、営業利益と経常利益は50%以上の減少を示しており、業績の動向が注目されます。通期業績予想は据え置きですが、中間期の進捗状況と通期予想との乖離が今後の焦点となる可能性があります。

9478|SE H&I

510.0

▼ -2.11%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- SE H&Iは、2026年3月期の連結決算で、売上高7,026百万円(前期比△3.0%減)、営業利益955百万円(同16.8%増)、親会社株主に帰属する当期純利益633百万円(同19.2%増)を計上しました。

- セグメント別では、投資運用事業が売上高629百万円(前期比170.7%増)、セグメント利益522百万円(同107.9%増)と大幅な増収増益を記録しました。

- ソフトウェア・ネットワーク事業は、売上高787百万円(前期比3.3%増)に対し、セグメント利益45百万円を計上し、前期の△10百万円から黒字転換しました。

- 出版事業は減収減益、コーポレートサービス事業は減収でセグメント利益も減少、教育・人材事業は売上横ばいながら減益となりました。

- 2027年3月期通期連結業績予想として、売上高6,500百万円(前期比△7.5%減)、営業利益850百万円(同△11.0%減)、親会社株主に帰属する当期純利益500百万円(同△21.1%減)を公表しています。

🤖 AI考察

2026年3月期のSE H&Iの連結決算は、グループ全体の売上高は減少したものの、投資運用事業の好調とソフトウェア・ネットワーク事業の黒字転換が利益増に寄与したと考えられます。特に、市場の過熱状況を考慮した一部保有株式の売却益計上が、投資運用事業の業績を大きく押し上げた要因と見られます。一方で、出版事業やコーポレートサービス事業の苦戦、2027年3月期の減収減益予想からは、事業構造改革の継続とその進捗が今後の注目点となるでしょう。

3854|アイル

2509.0

▲ +1.37%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社アイルは、2026年7月期第3四半期連結累計期間(2025年8月1日~2026年4月30日)の決算を発表しました。

- 売上高は155億4300万円となり、前年同期比で10.2%増加しました。

- 営業利益は42億4000万円を記録し、前年同期比で22.4%の増加となりました。

- 経常利益は42億6800万円で、前年同期比24.7%増となりました。

- 親会社株主に帰属する四半期純利益は29億3100万円となり、前年同期比24.4%の増加です。

- 1株当たり四半期純利益は117円22銭でした。

- 通期の連結業績予想は売上高207億円(前年同期比7.3%増)、営業利益55億円(同14.1%増)、経常利益55億4000万円(同16.2%増)、親会社株主に帰属する当期純利益40億5000万円(同16.1%増)、1株当たり当期純利益161円95銭で据え置かれています。

🤖 AI考察

アイルの2026年7月期第3四半期決算は、売上高、各段階利益において前年同期比で二桁増を達成し、堅調な業績推移を示していると考えられます。特に、営業利益率の改善も注目すべき点であり、事業効率の向上がうかがえます。通期業績予想は据え置かれていることから、今後の動向が引き続き注目されます。

2353|日駐

241.0

▲ +2.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 日本駐車場開発株式会社(コード2353)は、2026年7月期第3四半期(2025年8月1日~2026年4月30日)の連結決算を発表しました。

- 当四半期連結累計期間の売上高は311億7百万円(前年同期比9.4%増)、営業利益は70億16百万円(同5.6%増)、経常利益は71億78百万円(同8.4%増)、親会社株主に帰属する四半期純利益は42億8百万円(同11.6%増)となりました。

- 売上高および全ての段階利益において、過去最高を記録しました。

- 駐車場事業は、新規物件が118物件純増(前年同期76物件純増)し、国内・海外ともに過去最高の売上・営業利益を達成しました。

- スキー場事業は、インバウンド来場者数が54.3万人(前年同期比23.3%増)と過去最高を記録し、売上高も過去最高となりました。

- テーマパーク事業は、遊園地事業の来場者数が増加し、別荘・宿泊事業では伊豆観光開発株式会社の全株式取得により伊豆半島での運営を開始、売上・営業利益ともに過去最高を達成しました。

- 通期の連結業績予想は、売上高408億円(対前期比10.8%増)、親会社株主に帰属する当期純利益57億円(同18.8%増)で据え置かれています。

🤖 AI考察

日駐の2026年7月期第3四半期決算では、主要事業である駐車場、スキー場、テーマパーク全てが好調を維持し、売上高および各利益項目で過去最高を更新しました。特に、駐車場事業における新規物件獲得の強化、スキー場事業でのインバウンド需要の高まり、テーマパーク事業での来場者数増加や事業拡大が業績に寄与したと考えられます。通期業績予想は据え置かれていることから、今後の最終四半期の進捗が注目される可能性があります。

2413|エムスリー

1590.0

▲ +2.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エムスリー株式会社は、株式会社ワイズマンの全発行済み株式を取得し、連結子会社化することを2026年6月5日付の取締役会で決定しました。

- ワイズマンは1983年設立で、医療・介護・福祉分野に特化したソフトウェアの開発・販売・サポートをワンストップで展開しています。

- ワイズマンの最近3年間(2023年6月期〜2025年6月期)の売上高は、11,354百万円から12,377百万円で推移し、2024年6月期および2025年6月期は営業損失および当期純損失を計上しています。

- 株式の取得価額は非開示とされていますが、公正性確保のため第三者算定機関であるKPMG FASの評価報告書を参考に決定されました。

- 本株式譲渡実行日は2026年7月1日(予定)です。

🤖 AI考察

エムスリーは、今回のワイズマンの子会社化により、同社が培ってきた介護・福祉領域の顧客基盤と知見に自社のテクノロジーを融合させることで、介護現場のDX推進と医療介護連携の実現を目指すものと考えられます。ワイズマンが過去2期にわたり損失を計上していることから、今後のエムスリーによる事業再編や収益改善策の具体的な進捗が注目されるでしょう。

3193|エターナルホスピG

2724.0

▲ +1.60%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2026年7月期第3四半期連結累計期間(2025年8月1日~2026年4月30日)の売上高は383億1,871万7千円となり、前年同期比で13.3%増加しました。

- 同期間の営業利益は23億6,705万3千円で、前年同期比16.9%増を記録しました。

- 経常利益は23億9,497万5千円(前年同期比20.5%増)、親会社株主に帰属する四半期純利益は15億3,256万4千円(前年同期比37.2%増)となりました。

- 国内「鳥貴族」既存店の直営店における当第3四半期連結累計期間の客数は前年同期比4.9%増、客単価は4.0%増、売上高は9.1%増となりました。

- 当四半期連結累計期間において、連結範囲の重要な変更として株式会社エターナルホスピタリティジャパンを新規連結しました。

🤖 AI考察

エターナルホスピタリティグループの第3四半期決算は、売上高・各利益が前年同期比で二桁増となり、好調な業績を示しました。国内の主要ブランド「鳥貴族」の既存店が客数・客単価ともに増加し、全体の売上を牽引したと考えられます。また、海外市場での出店加速や、新規子会社を連結範囲に加えたことも、今後の事業展開に影響を与える可能性があります。

3662|エイチームHD

925.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- エイチームホールディングスは、2026年7月期第3四半期連結累計期間(2025年8月1日~2026年4月30日)の連結決算を発表しました。

- 売上高は17,242百万円となり、前年同期比4.0%の減少でした。

- 親会社株主に帰属する四半期純利益は343百万円となり、前年同期比66.1%の減少でした。

- 調整後EBITDAは778百万円で、前年同期比44.9%減少しました。

- デジタルマーケティング事業の一部既存メディア事業の減収、およびエンターテインメント事業におけるゲームアプリ全体の減収が経営成績に影響を与えました。

- 2026年7月期の連結業績予想は、売上高24,500百万円、親会社株主に帰属する当期純利益600百万円で、直近の公表予想からの修正はありません。

🤖 AI考察

エイチームHDの第3四半期決算では、売上高および各利益項目で前年同期比での減少が見られました。これは、デジタルマーケティング事業とエンターテインメント事業における既存事業の減収が主要因と説明されており、事業ポートフォリオの変化が業績に影響を与えていると見ることができます。また、株主優待対象株主数の増加等による共通費の増加も調整後EBITDAの減少に寄与したとされており、今後の費用構造の変化も注目される点です。

3915|テラスカイ

3375.0

▼ -3.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社テラスカイは、2026年6月5日付でブリッジインターナショナルグループ株式会社との間で資本業務提携契約を締結しました。

- テラスカイは、ブリッジインターナショナルグループが第三者割当により処分する自己株式113,100株を182,317,200円で引き受けます。

- この株式引受により、テラスカイのブリッジインターナショナルグループに対する議決権所有割合は3%(2025年12月31日現在の議決権総数に対する割合)となる予定です。

- 本業務提携の内容として、「セールスエンゲージメントBPaaS」の共同開発および提供、AI共創型セールスプロセスの確立、レベニューオペレーション(RevOps)によるプロセス統合支援、および成果連動型ビジネスモデルの追求が挙げられています。

- 株式引受実行日は2026年6月22日を予定しています。

🤖 AI考察

今回の資本業務提携は、テラスカイのSalesforceやAI技術と、ブリッジインターナショナルグループのインサイドセールス・アウトソーシングのノウハウを融合し、営業支援のDXを加速させることを目的としていると考えられます。共同開発する「セールスエンゲージメントBPaaS」やAI活用、成果連動型ビジネスモデルの追求は、両社のシナジー効果を通じて顧客企業の収益最大化に貢献する可能性を秘めていると見られます。

4056|G-ニューラル

232.0

▲ +4.50%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ニューラルグループ株式会社は、2026年6月5日に「2026年12月期(第9期)第1四半期決算説明資料」の一部訂正を発表しました。

- 訂正の理由は、2026年5月13日に公表された資料について、当事業年度中にグループインした企業の進行期事業計画の精緻化を行った結果、四半期ごとの業績推移の見通しと決算説明資料の記載に乖離が生じたためです。

- 訂正内容は、別紙にて詳細が示されており、特に5ページ「2026年度の業績推移の見通し(ニューラルマーケティング、ポマトプロ、カクタス、魔法を含む連結業績)」に関するものです。

- 同社IRサイトに掲載されている当該資料(PDF)は、既に訂正が反映されています。

🤖 AI考察

本訂正は、新規グループイン企業の事業計画の見直しに伴い、業績見通しに修正が生じたことを示唆していると考えられます。投資家にとっては、既存事業だけでなく、新規連結子会社の計画が全体の業績に与える影響を継続的に確認する材料となるでしょう。四半期ごとの業績推移の変更点が、今後の事業戦略や収益性にどのような影響を与えるか、詳細な情報開示に注目が集まる可能性があります。

4263|G-サスメド

638.0

▲ +3.91%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サスメド株式会社は、塩野義製薬株式会社との不眠障害用アプリ「サスメド 不眠障害用アプリ Medcle」(以下、本アプリ)の販売提携契約において、開発の進捗に応じたマイルストンを達成したことを2026年6月5日に発表した。

- 本マイルストンは、本契約で設定されていた「一定点数以上での保険収載がなされたこと」等によるものである。

- マイルストンの金額および収益計上の時期については、現在、塩野義製薬と協議中であり、確定次第速やかに公表するとしている。

- 本アプリは、2026年6月1日より販売を開始している。

- 本契約は、2021年12月27日付の「不眠症治療用アプリに関する塩野義製薬株式会社との販売提携契約締結について」に定められている。

🤖 AI考察

本マイルストン達成は、サスメドが開発した不眠障害用アプリ「Medcle」の事業化における重要な進展を示すものと考えられます。特に、マイルストンが「一定点数以上での保険収載」という具体的な条件を満たしたことによる点は、製品の市場での評価を示す可能性があると言えるでしょう。今後、マイルストン金額と収益計上時期の詳細が発表されるかどうかが注目されます。

436A|G-サイバーSOL

1084.0

▲ +3.24%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-サイバーSOLは、2026年4月期(2025年5月1日~2026年4月30日)の連結決算ではなく、非連結決算を発表しました。これは2025年4月期にInternet Secure Services株式会社の株式一部譲渡により非連結決算に移行したためです。

- 2026年4月期の売上高は3,525百万円(前期比12.8%増)、営業利益は1,500百万円(同21.7%増)、税引前利益は1,498百万円(同23.1%増)、当期利益は1,083百万円(同20.0%増)を記録しました。

- 1株当たり当期利益は70.32円でした。

- 2026年4月期の年間配当金は期末配当16.00円、合計32.00円(配当金総額505百万円)と発表されました。

- 2027年4月期の業績予想では、売上高4,000百万円(前期比13.5%増)、営業利益1,800百万円(同20.0%増)、当期利益1,200百万円(同10.8%増)を見込んでいます。

🤖 AI考察

G-サイバーSOLの2026年4月期決算は、売上高および各利益項目において2桁の成長率を示しており、主要指標が順調に推移していると考えられます。また、配当金の大幅な増額と、翌期も増収増益を予想している点は、株主還元への意識と事業の成長に対する自信の表れとして注目される可能性があります。非連結決算への移行や、Internet Secure Services株式会社の非継続事業分類といった経緯は、比較対象となる前期の数値を見る上で考慮すべき点と捉えられます。

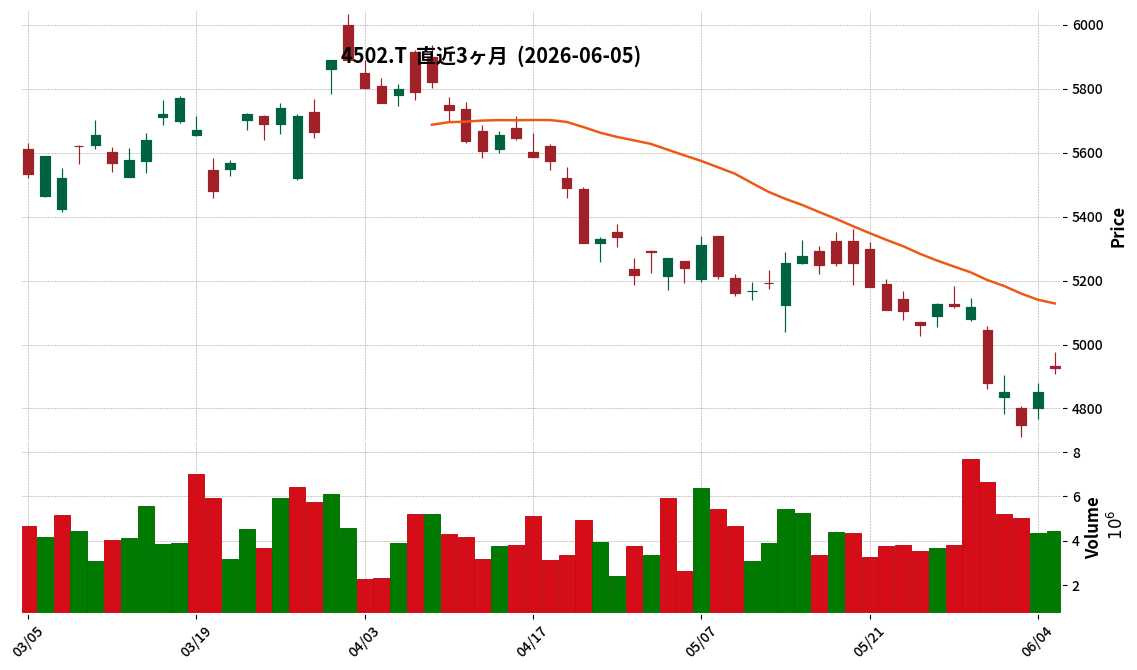

4502|武田薬

4926.0

▲ +1.57%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 武田薬品工業は2026年5月13日に公表した2026年3月期通期の決算短信について、修正後発事象の影響を反映し修正を発表した。

- 修正後発事象は、2026年5月18日(米国東部時間)に米国マサチューセッツ州の連邦地方裁判所においてAMITIZA®(ルビプロストン)に係る反トラスト訴訟の陪審評決を受けたことによる。

- 2025年度(2026年3月期)の連結財務諸表において、4,025億円の訴訟引当金を追加計上し、関連する税務便益584億円を計上した。

- 本修正は、2025年度のCore業績、2025年度の期末配当金(1株当たり100円)、2026年度(2027年3月期)の業績予想およびマネジメントガイダンス、2026年度の年間配当金予想(1株当たり204円)に影響を与えない。

- 同社は今後、評決後申立ておよび控訴を行う予定であり、控訴審の係属中は判決の執行停止を求める方針を示している。

🤖 AI考察

武田薬品工業は、AMITIZA®に係る反トラスト訴訟の陪審評決を受け、2026年3月期決算に4,025億円の訴訟引当金を計上しました。これは過去の事象に関連する重要な後発事象であると位置付けられています。しかしながら、Core業績や将来の業績予想、配当金に変更がないことは、投資家にとって一定の安心材料となる可能性があります。同社が評決後申立ておよび控訴を予定していることから、訴訟の最終的な財務影響については引き続き動向を注視する必要があると考えられます。

6040|G-日本スキー

465.0

▲ +0.87%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-日本スキーは、2026年7月期第3四半期(2025年8月1日~2026年4月30日)の連結決算を発表しました。

- 売上高は9,977百万円となり、前年同期比8.9%増加しました。

- 営業利益は2,719百万円で前年同期比4.5%減少、経常利益は2,735百万円で前年同期比3.7%減少しました。

- 親会社株主に帰属する四半期純利益は2,228百万円となり、前年同期比16.6%増加しました。

- 親会社株主に帰属する四半期純利益の増加は、岩岳リゾート山麓の土地売却完了による特別利益計上が要因です。

- 1株当たり四半期純利益は48円45銭でした。

- 通期連結業績予想は売上高11,480百万円(前期比9.7%増)、営業利益2,300百万円(前期比2.4%増)、経常利益2,260百万円(前期比0.6%増)、親会社株主に帰属する当期純利益2,470百万円(前期比55.7%増)とされています。

- 通期予想の親会社株主に帰属する当期純利益は、経常利益に対し岩岳リゾート山麓の土地売却による特別利益計上により増加すると説明されています。

- 配当予想は、期末1.50円で、年間合計3.50円(2026年7月期予想)です。

🤖 AI考察

売上高の増加にもかかわらず営業利益と経常利益が減少している一方で、親会社株主に帰属する四半期純利益が大幅に増加している点は、事業運営による収益と、一時的な特別利益の構成が考慮されるべきポイントと考えられます。岩岳リゾート山麓の土地売却による特別利益が純利益に与えた影響は大きく、この要因を除いた事業の収益性は別途評価される可能性があります。通期業績予想では親会社株主に帰属する当期純利益が前期比で大きく伸びる見込みですが、これは土地売却益が織り込まれているため、今後の事業展開や収益構造の変化が注目されるでしょう。

6045|G-レントラックス

1391.0

▲ +0.36%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-レントラックスは、非上場の親会社である株式会社チーム金子の2026年3月期決算情報を開示しました。

- 株式会社チーム金子の2026年3月31日時点での総資産は1,773,440千円、純資産は1,712,937千円です。

- 2025年4月1日から2026年3月31日までの期間において、売上高は「-(ゼロ)」、営業損失は2,407千円でした。

- 営業外収益は受取配当金137,213千円を含む144,430千円を計上し、当期純利益は140,990千円となりました。

- 親会社の議決権所有割合は金子英司氏が100%であり、大株主も金子英司氏(3,900,100株、発行済株式の総数に対する割合100.00%)です。

🤖 AI考察

非上場の親会社等の決算情報は、グループ全体の財務状況を把握する上で重要な要素であり、投資家にとって企業の安定性を評価するための一助となると考えられます。株式会社チーム金子の当期純利益は主に営業外収益(受取配当金等)によって計上されており、その収益源の構成は注目されるポイントの一つです。親会社の財務健全性は、連結経営に影響を及ぼす可能性も考慮されるべきでしょう。

6046|リンクバル

114.0

▲ +0.00%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社リンクバルは、2026年9月期 第2四半期決算に関する質疑応答集を2026年6月5日に公開した。

- 今後、成長戦略として水族館を舞台としたイベントの開催拡大や新たな大型イベント企画を検討している。

- AIエンジンは数百万規模の「リンクバルID」に蓄積されたビッグデータを基盤とし、マッチングの質を高めることを特徴としている。

- AIソリューションは、AIコンサルティングや受託開発など外部提供による収益機会の拡張を進めている。

- 業績は下期偏重型のシーズナリティがあり、下期は構造的に売上が積み上がりやすい状況と説明している。

🤖 AI考察

リンクバルが公開した質疑応答集からは、マッチングイベント事業の拡大とAIソリューション事業の成長が今後の戦略の中核を担うことが示唆されます。特にAIエンジンの活用は既存サービス強化だけでなく、外部提供による新たな収益源としての可能性を秘めていると考えられます。また、下期に業績が伸長するシーズナリティを考慮すると、今後の大型イベントの展開が業績に与える影響は注目されるポイントとなるでしょう。

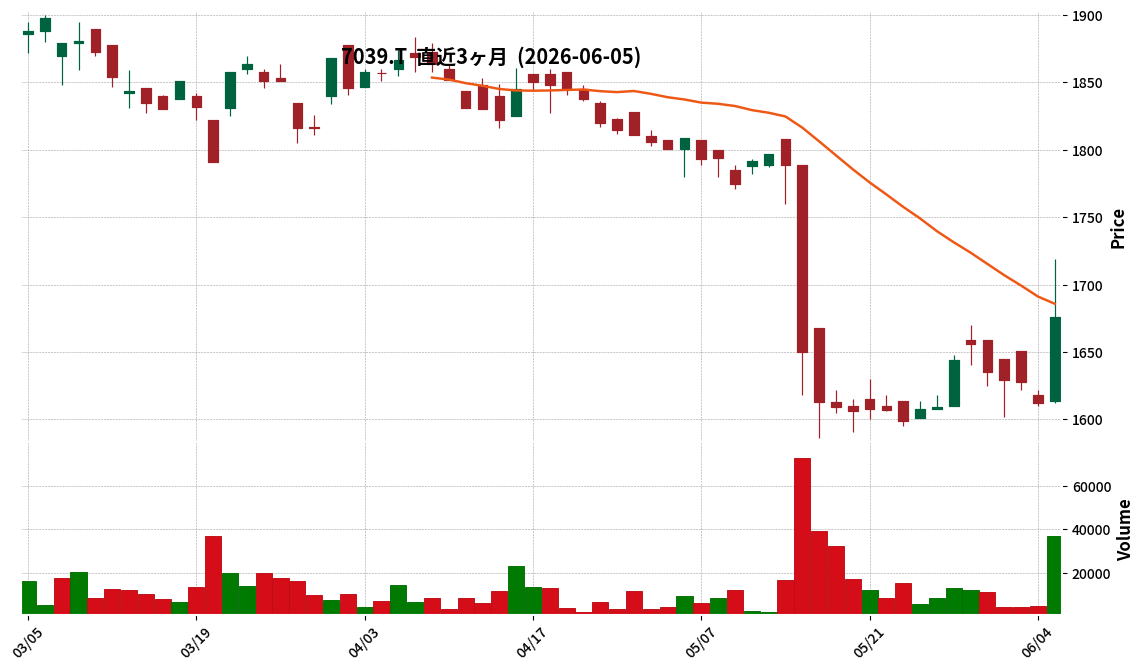

7039|G-ブリッジグループ

1676.0

▲ +3.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ブリッジグループは、2026年6月5日開催の取締役会において、株式会社テラスカイとの間で資本業務提携契約を締結することを決議しました。

- 提携内容は、「セールスエンゲージメントBPaaS」の共同開発及び提供、AI共創型セールスプロセスの確立、レベニューオペレーション(RevOps)によるプロセス統合支援、成果連動型ビジネスモデルの追求です。

- 資本提携として、G-ブリッジグループはテラスカイに対し、第三者割当により自己株式113,100株を処分します。

- 払込金額は1株につき1,612円、払込金額の総額は182,317,200円(約1.82億円)です。

- テラスカイのG-ブリッジグループに対する議決権所有割合は、本自己株式処分後3.16%となる予定です。調達資金は、長期的な運転資金や成長戦略投資に充当されます。

🤖 AI考察

本資本業務提携は、G-ブリッジグループのインサイドセールスノウハウとテラスカイのセールステック・AI技術を融合させることで、新たな営業支援サービスの創出を目指していると考えられます。特に、成果連動型ビジネスモデルの追求は、今後の収益構造に変化をもたらす可能性を示唆していると見られます。第三者割当による自己株式の処分は、資金調達以上にテラスカイとの関係強化に重きを置いた戦略であると捉えることもできるでしょう。

7694|G-いつも

429.0

▼ -4.88%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 2027年3月期の通期業績予想には、現時点で獲得が確定していない新規ブランド案件による売上・利益は一切含まれていない。

- 2027年3月期計画の協業ブランドパートナー事業154億円は、既存ブランドの自然成長に加え、前期中に新規契約し当期に本格稼働する複数ブランドの売上をベースに策定されている。

- 前期より子会社の見直しを進め、BAAANなどの複数の子会社を整理した。

- 主要子会社(特にビーラン)の構造改革を断行し、2027年3月期スタート時点で販管費を年間数千万円削減した。

- 2026年3月期実績において、グループ全体の社員数を約11%削減しながら、売上総利益は31%増加した。

- 2027年3月期より、主要モール(Amazon、楽天、TikTok等)に対応した独自の「AIエージェント」の実装を順次開始する。

- 協業ブランドパートナー事業における在庫は、認知度の高い大手・有名ブランドを厳選し、iDMやAIを活用した需要予測により低リスク・高回転の仕組みを構築している。

🤖 AI考察

G-いつものIRは、主に投資家からの質問に答える形式で、今後の事業戦略と財務健全性に関する具体的な情報を開示しています。2027年3月期の業績予想が未確定案件を含まない堅実なものであることや、子会社改革によるコスト削減、そしてAI導入による生産性向上への取り組みは、事業の収益性改善と効率化を目指す同社の方向性を示すものと考えられます。特に、社員数削減と売上総利益増加の同時達成は、テクノロジー型企業への転換を進める上での進捗を示す指標となり得ます。

8253|クレセゾン

4140.0

▲ +2.35%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社クレディセゾンは、2026年5月15日に開示された「2026年3月期 決算短信〔IFRS〕(連結)」の一部訂正を発表した。

- 訂正の理由は、子会社の会社分割に伴う売却目的で保有する資産及び負債の帰属額の集計に誤りが判明したためである。

- 訂正により、2026年3月期の連結経営成績において、税引前利益が91,190百万円から89,980百万円へ修正(対前期増減率△1.7%から△3.0%へ)。

- 親会社の所有者に帰属する当期利益は62,751百万円から61,728百万円へ修正(対前期増減率△5.5%から△7.0%へ)。

- 連結財政状態では、資産合計が4,953,204百万円から4,952,181百万円へ、親会社所有者帰属持分が761,657百万円から760,634百万円へ修正された。

- 連結キャッシュ・フローの状況では、営業活動によるキャッシュ・フローが△137,657百万円から△135,671百万円へ、投資活動によるキャッシュ・フローが△25,970百万円から△26,925百万円へ修正された。

🤖 AI考察

今回の訂正は、子会社の会社分割に伴う会計処理上の誤りが原因と説明されており、主に売却目的で保有する資産・負債の帰属額の集計ミスに起因しています。連結業績において税引前利益や親会社の所有者に帰属する当期利益などが下方修正されていますが、純収益や事業利益には変更がないことから、本業の収益性への影響は限定的と見られます。ただし、貸借対照表やキャッシュ・フロー計算書にも一部影響が出ているため、財務健全性や資金流動性に関する指標を注視する投資家にとっては確認すべき情報と言えるでしょう。

8439|東京センチュリー

2393.5

▲ +1.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東京センチュリー株式会社は、2026年5月19日に公表した「2026年3月期決算IR資料」の一部訂正を発表した。

- 訂正はIR資料内の内容であり、発表済みの決算短信等に訂正はない。

- 訂正理由は、開示内容の一部に誤りがあることが判明したため。

- 2025年度純利益の増益要因として記載されていた「航空機事業税金費用の戻り(108億円)」のうち83億円が、「各事業分野による利益積み上げ」に区分変更された。

- この修正に伴い、一過性要因を除く純利益(基礎収益力)は83億円増加した。

- 本修正に連動し、2026年度の利益計画における増減要因等についても同様の修正が反映されている。

- 訂正箇所は、IR資料の4ページ、6ページ、7ページ、9ページ、10ページ、23ページに及ぶ。

🤖 AI考察

今回のIR資料の訂正は、2025年度の実績および2026年度の利益計画における利益の構成要素に影響を与える内容です。特に、純利益を構成する「一過性要因を除く純利益(基礎収益力)」が83億円増加したことは、同社の本業による収益力を測る上で注視される点と考えられます。投資家は、今回の訂正が今後の業績見通しや事業ポートフォリオ評価に与える影響について、訂正後のIR資料を参照し確認することが重要です。

9505|北陸電力

820.6

▲ +2.61%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 北陸電力は、2026年4月28日に公表した「2026年3月期 決算短信〔日本基準〕(連結)」の一部を訂正しました。

- 訂正理由は、卸販売電力量の記載に誤りがあったことが判明したためです。

- 訂正前は83億64百万キロワット時、訂正後は83億81百万キロワット時と、卸販売電力量の数値が修正されました。

- これにより、総販売電力量も訂正前の331億40百万キロワット時(前連結会計年度比3.8%増)から、訂正後は331億57百万キロワット時(同3.9%増)に変更されました。

- 2026年3月期通期の「今後の見通し」における総販売電力量(予想)の前期比も、「94%程度」から「93%程度」に訂正されました。

🤖 AI考察

本訂正は、主に販売電力量の数値修正であり、特に卸販売電力量に関する誤りが発端とされています。これにより、過去の実績値と将来の予想値の一部が変更されましたが、その他の主要諸元(為替レート、原油・石炭・LNG CIF)については変更がないことが確認できます。投資家は、これらの数値修正が今後の業績見通しに与える影響の軽重について、より詳細な分析を行うことが考えられます。

9678|カナモト

5140.0

▲ +1.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- カナモトは2026年6月5日の取締役会において、2026年4月30日を基準日とする剰余金の配当(中間配当)を決定しました。

- 中間配当は、直近の予想(2025年12月5日公表)の1株当たり50円00銭から5円増額し、1株当たり55円00銭となりました。

- これにより、配当金の総額は1,888百万円、効力発生日は2026年7月2日です。

- 2026年10月期の期末配当予想も、従来予想の1株当たり50円00銭から5円増額し、1株当たり55円00銭に修正されました。

- 年間配当予想は、前回予想の1株当たり100円00銭から10円増額し、1株当たり110円00銭となります。

🤖 AI考察

今回の増配は、2026年10月期第2四半期(中間期)決算における連結業績予想の引き上げに伴うものであり、株主還元を重視する同社の経営方針が反映されたものと考えられます。累進配当を目指す方針が示されており、安定した配当に加え、業績に応じた還元を行う姿勢が伺えます。

6999|KOA

2866.0

▲ +1.16%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- KOA株式会社は、2026年4月24日および2026年4月27日に開示された「2026年3月期 決算短信〔日本基準〕(連結)」、「2026年3月期 決算補足資料」および「2026年3月期 決算説明会資料」の一部訂正を2026年6月5日に発表しました。

- 訂正の理由は、連結キャッシュ・フロー計算書の一部、および設備投資額と減価償却費に誤りがあることが判明したためです。

- 訂正後の2026年3月期連結キャッシュ・フローは、営業活動によるキャッシュ・フローが8,849百万円から9,069百万円に、投資活動によるキャッシュ・フローが△6,841百万円から△7,061百万円に修正されました。

- 現金及び現金同等物の期末残高は、訂正前後で27,410百万円と変更ありません。

- 2025年度の設備投資額は59億円から60億円に、減価償却費は70億円から71億円にそれぞれ修正されました。

🤖 AI考察

今回の訂正は、主に連結キャッシュ・フロー計算書と関連資料における数値データの修正であり、特に営業活動と投資活動によるキャッシュ・フローに影響が見られます。現金及び現金同等物の期末残高に変更がないことから、全体の資金状況に対する影響は限定的であると考えられます。投資家は、今回の訂正が事業活動の実態に与える影響や、今後の情報開示の正確性について注視する必要があるでしょう。

3733|ソフトウェアS

11560.0

▲ +4.71%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ソフトウェア・サービスは、2026年10月期第2四半期(中間期)連結業績を発表しました。

- 同中間期の売上高は243億34百万円(前年中間期比20.8%増)でした。

- 営業利益は41億80百万円(同2.2%減)、経常利益は42億23百万円(同1.6%減)、親会社株主に帰属する中間純利益は27億52百万円(同7.7%減)となりました。

- 総資産は507億15百万円、純資産は403億96百万円、自己資本比率は79.7%です。

- 2026年10月期の年間配当予想は170.00円で据え置かれています。

- 2026年10月期の通期連結業績予想は、売上高443億38百万円(前期比4.8%増)、営業利益87億95百万円(同4.8%増)、経常利益88億75百万円(同4.8%増)、親会社株主に帰属する当期純利益59億82百万円(同2.1%減)で修正はありません。

- 当中間会計期間において、社員寮(大阪)の建て替えに伴う取り壊し費用240百万円を特別損失として計上しました。

🤖 AI考察

ソフトウェア・サービスの中間期決算は、売上高が堅調に増加したものの、調達コストの増加やハードウェア売上高の構成比上昇、特別損失の計上により利益が減少したことが示されています。通期業績予想が据え置かれていることから、会社は下半期での利益改善を見込んでいる可能性が考えられます。医療DXの推進といった事業環境が、今後の業績に影響を与える可能性があります。

2160|G-GNI

2833.0

▲ +5.55%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-GNIは2026年6月5日付けの取締役会決議により、あゆみ製薬ホールディングス株式会社の全株式を取得し、完全子会社化することを決定した。

- あゆみ製薬ホールディングスの株主であるBCP Asia AYM Holding (Cayman) L.P.、東邦ホールディングス株式会社、および久光製薬株式会社に対し、第三者割当による新株式発行を行う。

- あゆみ製薬ホールディングスは、解熱・鎮痛薬「カロナール」や整形外科・リウマチ領域の製品を有し、2026年3月期の連結売上収益は38,543百万円、営業利益は6,206百万円を計上している。

- 今回の株式取得に伴い、あゆみ製薬ホールディングスの完全子会社であるあゆみ製薬株式会社もG-GNIグループの孫会社となる。

- G-GNIは、あゆみ製薬ホールディングスの日本市場におけるコマーシャルプラットフォームを獲得し、収益源の多様化と安定化を図ることを目的としている。

🤖 AI考察

今回の発表は、G-GNIが日本市場における収益基盤の確立を目指す戦略の一環として、国内の強力な販売網を持つあゆみ製薬ホールディングスを取り込んだ点が注目されます。既存のグローバルなパイプラインを日本市場に導入する足がかりとなる可能性があり、今後の事業ポートフォリオの変化やシナジー創出に投資家の関心が集まることが考えられます。また、第三者割当増資による資金調達も、本買収の資金計画における重要な要素と見られます。

4436|G-ミンカブ

455.0

▲ +3.17%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社ミンカブ・ジ・インフォノイドは、2026年6月5日付で「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正を発表しました。

- 訂正の理由は、2026年5月15日に開示された決算短信の提出後に、連結包括利益計算書の記載内容の一部に誤りがあることが判明したためです。

- 訂正箇所は、サマリー情報の「(1)連結経営成績」および添付資料9ページの「3.連結財務諸表及び主な注記」内の「(2)連結損益計算書及び連結包括利益計算書」における連結包括利益計算書です。

- 数値データ(XBRLデータ)にも訂正が生じ、訂正後の数値データが送信されます。

🤖 AI考察

本訂正は、過去に開示された連結決算短信の数値の一部に修正が入ることを示しています。投資家は、今回の訂正が連結包括利益計算書における具体的などの項目に影響を及ぼすのか、またその訂正が過去の決算数値の解釈にどのような影響を与えるかを確認することが重要と考えられます。この種の訂正は、企業の財務報告の正確性に対する信頼性に関わるため、詳細な変更内容を把握することが望ましいでしょう。

4493|G-サイバーセキュリ

1771.0

▲ +1.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社サイバーセキュリティクラウドは、2026年6月5日付で、2026年5月15日に発表した「2026年12月期 第1四半期 決算説明資料」の一部訂正を公表した。

- 訂正の理由は、記載内容に一部訂正すべき事項があったためとしている。

- 訂正箇所はP6の「ARRの推移」に関する項目。

- 「2026年度1Q CloudFastener 前年同期比」は、訂正前の+11.6%から訂正後の+120.6%に変更された。

- 「2026年度1Q webtru 前年同期比」は、訂正前の+5.2%から訂正後の+25.1%に変更された。

🤖 AI考察

訂正内容を見ると、主要サービスであるCloudFastenerとwebtruのARR(年間経常収益)前年同期比成長率が大幅に上方修正されており、これは企業が発表した事業の進捗に関する数値的な印象を大きく変える可能性があります。特にCloudFastenerの成長率が10倍以上になった点は、投資家にとって注目の訂正点と考えられます。発表された指標の修正が、今後の事業展開や市場評価にどのように影響するかは引き続き確認していくことが重要です。

6562|G-ジーニー

959.0

▲ +7.27%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-ジーニーは、2026年6月5日開催の取締役会でディップ株式会社との間で投資契約を締結し、同社を割当先とする第三者割当による自己株式の処分を行うことを決議しました。

- 第三者割当により、ディップに普通株式902,820株(発行済普通株式総数に対する割合5.00%)を処分し、処分後のディップのG-ジーニーに対する議決権所有割合は6.78%となる予定です。

- ディップの推薦に基づき、藤原彰二氏を新任取締役候補者とする議案を、2026年6月30日開催予定の第16回定時株主総会に付議することが決定されました。

- 本自己株式処分に伴い、親会社以外の支配株主の異動が見込まれます。

- 処分価額は1株につき972円で、調達資金の額は877,541,040円(手取概算額874,091,040円)です。この資金は次世代AIを活用した共同開発費および事業連携の推進費用に充当される予定です。

🤖 AI考察

本資本業務提携は、G-ジーニーのマーケティングDX支援プロダクトとディップの人材・DXサービスとの連携を深めることで、両社の企業価値向上および事業拡大を目指すものと考えられます。ディップからの取締役選任や自己株式譲渡制限の合意は、中長期的な協力関係の構築とガバナンス強化への意図を示唆していると捉えることもできます。調達資金の使途は、次世代AIを活用した共同開発など、将来の成長投資に向けた戦略的な動きと見ることができます。

8917|ファースト住建

1033.0

▲ +1.97%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- ファースト住建は、令和8年10月期第2四半期(中間期)の連結決算を発表しました。

- 売上高は187億6百万円(前年中間期比12.3%減)となりました。

- 営業利益は12億94百万円(前年中間期比13.8%増)、経常利益は12億24百万円(前年中間期比13.9%増)を記録しました。

- 親会社株主に帰属する中間純利益は7億23百万円(前年中間期比13.0%増)となりました。

- 1株当たり中間純利益は52円03銭でした。

- 通期業績予想は、売上高434億円(前年同期比1.2%増)、営業利益26億50百万円(同6.4%増)、経常利益25億円(同6.3%増)、親会社株主に帰属する当期純利益15億円(同4.5%増)を据え置いています。

🤖 AI考察

売上高は減少したものの、営業利益、経常利益、中間純利益がそれぞれ二桁増益を達成しており、利益率の改善がうかがえる決算内容と考えられます。特に戸建事業における販売棟数減少にもかかわらず利益率が向上した点は、厳選した用地仕入やコスト管理の徹底による成果と捉えることができます。今後の通期業績予想達成に向けて、収益性改善の取り組みが継続されるか注目されます。

9366|サンリツ

960.0

▼ -0.21%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- サンリツは2026年3月期の決算を発表し、売上高は20,532百万円(前年比+410百万円)、営業利益は1,035百万円(前年比+1百万円)となった。

- 経常利益は987百万円(前年比+185百万円)、当期純利益は687百万円(前年比+219百万円)を計上した。

- 売上高は日本国内での工作機械及び電力変換装置の取扱いが好調に推移した影響により増収となったが、米国子会社における工作機械の取扱いが低調に推移したことで営業利益は概ね横ばい。

- 2027年3月期から2029年3月期の中期経営計画では、2029年3月期の連結経営目標として売上高23,500百万円、営業利益1,600百万円、営業利益率6.8%を設定している。

- 前中期経営計画(2024年3月期~2026年3月期)では、売上高は未達となったものの、営業利益率5.0%は目標値を達成した。

🤖 AI考察

サンリツの2026年3月期決算では、売上高は増加したものの営業利益が横ばいとなった点が注目されます。これは、国内事業の好調と海外事業の低調が相殺された結果と考えられます。経常利益と純利益の大幅な増加は、営業外費用の減少が寄与した可能性があり、収益構造の変化を示すものとして投資家は評価するかもしれません。また、新たな中期経営計画で示された明確な成長目標は、将来の事業戦略と成長性への期待を高める要因となるでしょう。

6574|G-コンヴァノ

89.0

▲ +1.14%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 株式会社コンヴァノは、2026年3月期決算短信〔IFRS〕(連結)について、2026年5月29日の訂正開示に続き、2026年6月5日付でさらなる一部訂正を発表しました。

- 本訂正の主な理由として、有価証券報告書の作成・監査プロセスにおいて、連結損益計算書における売上収益・売上原価・販売費及び一般管理費の計上区分の追加見直しや、連結財政状態計算書における流動資産・流動負債の一部科目の計上金額の見直しなどが挙げられています。

- 訂正後の連結業績では、売上収益が15,517百万円(訂正前15,500百万円)、当期利益が△1,061百万円(訂正前△951百万円)となりました。

- 連結財政状態では、資産合計が18,896百万円(訂正前18,943百万円)、資本合計が10,891百万円(訂正前11,001百万円)に変更されています。

- 連結子会社が保有する自社株式について、IAS第32号に基づく自己株式認識の処理漏れが判明し、期末自己株式数が520,100株から10,520,100株に修正されました。

🤖 AI考察

複数回にわたる決算短信の訂正は、投資家にとって企業の財務報告の信頼性に関わる重要な事象と考えられます。特に、売上収益や利益、資産合計といった主要な財務数値が変更され、自己株式の認識漏れが判明した点は、今後の情報開示の正確性に対する注目を集める可能性があります。企業側は、監査法人との協議や精査を継続した結果の追加修正であると説明しており、透明性の確保に努めている状況が伺えます。

7078|G-INC HD

362.0

▲ +0.56%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- G-INC HDは2026年5月14日に開示された「2026年3月期 決算短信 〔日本基準〕(連結)」の一部訂正を2026年6月5日に発表しました。

- 訂正の理由は、会計監査の過程において、売上高、売上原価、販売費及び一般管理費、資産、負債について会計処理に一部誤りがあったためとされています。これには税効果会計の処理及び科目の組替が含まれます。

- 訂正により、2026年3月期の連結売上高は訂正前の4,569百万円から4,560百万円へ9百万円減少(△0.2%)しました。

- 連結売上総利益は訂正前の1,722百万円から1,699百万円へ22百万円減少(△1.4%)し、連結営業利益は訂正前の△414百万円から△417百万円へ3百万円減少しました。

- 親会社株主に帰属する当期純利益は訂正前の△173百万円から△174百万円へ1百万円減少しました。

🤖 AI考察

今回の訂正は、会計監査の過程で複数の会計処理誤りが判明したことによるものであり、特に連結業績の主要項目に影響を与えています。売上高や各種利益が下方修正されたことは、投資家にとって、開示情報の信頼性や企業の内部管理体制に関する懸念材料となり得ると考えられます。訂正後の情報が今後の事業運営や財務状況にどのように影響するか、継続的に注目する必要があるでしょう。

9686|東洋テック

1689.0

▲ +1.99%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 東洋テックは2026年6月5日、2026年3月期決算説明動画配信に関するお知らせの一部訂正を発表しました。

- 訂正理由は、2026年5月25日に開示した決算説明動画の配信後に数値の誤りが判明したためです。

- 訂正箇所は、決算説明資料のP11「(ご参考)経営指標の推移」です。

- 訂正に伴い、決算説明動画のURLもhttps://youtu.be/gsQDc_RJEg に変更されました。

- 決算説明資料の訂正前後の比較として、主要な財務数値(売上高、営業利益、経常利益、親会社に帰属する当期純利益、1株当たり当期純利益)およびセグメント別売上高、セグメント利益、単体及び子会社各社の業績、連結損益計算書の状況、営業費用・原価費用の状況、営業外損益・特別損益の状況に修正が加えられています。

🤖 AI考察

本訂正は、決算説明動画における数値の誤りを修正するものであり、開示の正確性を確保するための対応と評価できます。投資家は、今回の訂正が主にP11の「経営指標の推移」における数値の修正であり、動画URLも変更されている点に留意し、最新の資料と動画で内容を確認することが重要と考えられます。

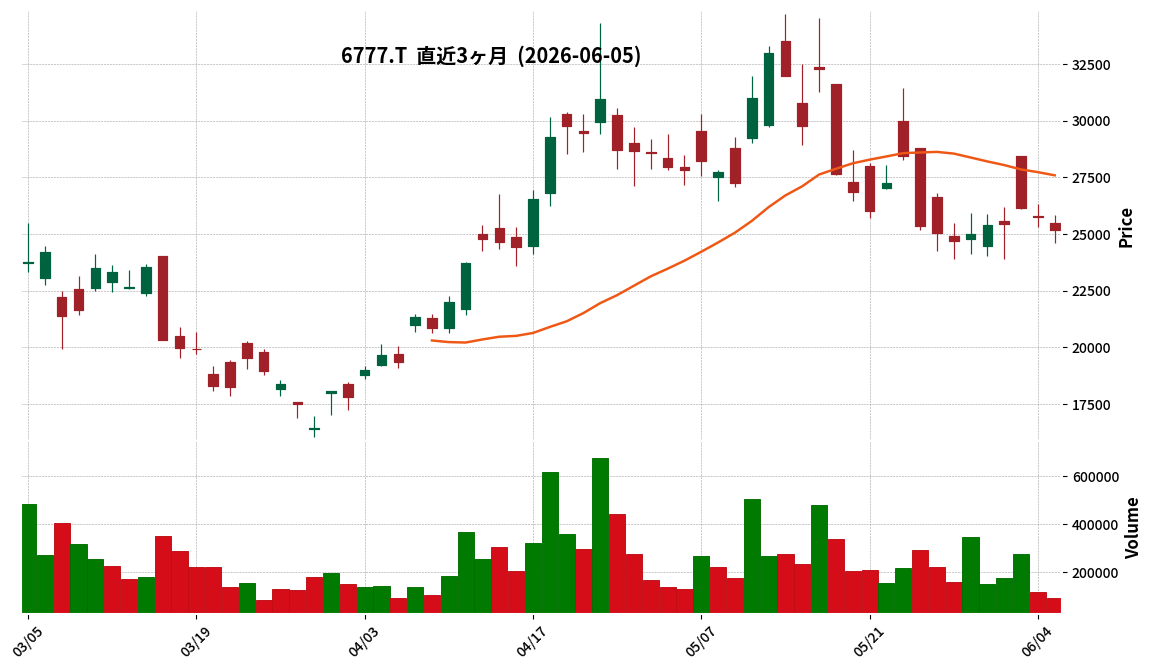

6777|santecHD

25170.0

▼ -2.18%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- santecHDは2026年3月期の連結決算において、売上高315億7百万円(前期比31.1%増)、営業利益103億25百万円(前期比39.0%増)、経常利益109億58百万円(前期比38.9%増)、当期純利益76億67百万円(前期比51.3%増)を計上しました。

- 光部品関連事業の売上高は63億56百万円(前期比41.2%増)、営業利益は17億54百万円(前期比76.4%増)でした。北米における光トランシーバ向け光モニタの販売が好調に推移しました。

- 光測定器関連事業の売上高は223億68百万円(前期比24.6%増)、営業利益は82億54百万円(前期比31.4%増)でした。北米における光ファイバーケーブル検査装置が大幅に伸長しました。

- 貸借対照表において、流動資産は前期比76億73百万円増の279億41百万円となり、主に現預金、売掛金、原材料の増加が要因でした。純資産は前期比64億7百万円増の278億35百万円でした。

- 営業キャッシュ・フローは148億60百万円を計上しました。

🤖 AI考察

santecHDの2026年3月期決算は、売上高と各利益項目で二桁の成長を達成し、特に当期純利益は50%を超える増加となりました。これは、データセンターや生成AIへの投資拡大を背景とした光部品および光測定器事業の需要増加が事業全体を牽引した結果と考えられます。北米市場での特定製品の好調がセグメント利益に大きく貢献しており、同社の強みを示すものと捉えられます。

7984|コクヨ

800.3

▲ +1.54%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- コクヨは、2026年12月31日時点の株主名簿に記録された株主より、株主優待制度の一部変更を適用すると発表しました。

- 新たに「500株以上2,000株未満」の区分を設け、半年以上の継続保有を条件に4,000円相当の自社グループ商品または社会貢献活動への寄付の優待が追加されます。

- 優待内容として、自社グループ商品の一部に株主優待限定グッズが新たに贈呈されます。これは保有株式数にかかわらず共通です。

- 長期保有株主向けに、継続保有期間および保有株式数に応じて株主向けイベントへの当選確率を引き上げる優待特典が新設されます。半年以上継続保有で当選確率3倍(500株以上)、3年以上継続保有で当選確率5倍(2,000株以上)となります。

- 継続保有期間の判定基準が詳細に定められており、同一の株主番号で連続して保有記録があることが条件とされます。

🤖 AI考察

今回の変更は、より幅広い株主層への優待提供と、中長期的な株式保有を促す意図がうかがえます。特に、500株以上という新たな優待区分と、継続保有期間に応じた特典の強化は、安定的な株主基盤の構築に寄与する可能性があります。限定グッズの導入やイベントへの優先招待は、株主エンゲージメントを高める施策として注目されます。

2894|石井食

322.0

▲ +0.31%

本記事は公式IR情報をAIが要約・分析したものです。

📄 発表内容(AI精査)

- 石井食品株式会社は、2026年6月5日に「(訂正)「2026年3月期通期決算説明資料」の一部訂正について」を発表しました。

- 訂正の対象は、2026年5月14日に公表された「2026年3月期通期決算説明資料」です。

- 訂正の理由は、「2026年3月期決算短信〔日本基準〕(連結)」発表後、連結財務諸表の作成過程において、収益の計上区分や引当金計上などに誤りが判明したためとされています。

- 提出済みの決算説明資料が、上記の誤りを是正するために訂正されます。

🤖 AI考察

この訂正は、過去に公表された決算説明資料の内容に変更が生じたことを示しており、投資家にとっては開示情報の正確性に影響を及ぼす可能性があります。特に、収益計上区分や引当金計上といった会計処理の誤りは、企業の財務状況の理解に重要な影響を与える要素と考えられます。企業が速やかに訂正を発表したことは、情報開示に対する姿勢を示すものと捉えられます。

💡 IR情報を活かした投資を始めるなら

※ 本ページには広告が含まれます(PR)

免責事項: 本記事は情報提供を目的としており、投資を勧誘するものではありません。投資判断は必ずご自身の責任において行ってください。

コメント